Пенсионное страхование в долларах

ПЕНСИИ В РАЗНЫХ СТРАНАХ МИРА

Сколько получают пенсионеры других стран, а также сколько там нужно отч

ислять в Пенсионный фонд

ПЕНСИОННЫЙ ВОЗРАСТ США.

СРЕДНЯЯ ПЕНСИЯ

1 500 долларов в месяц

КАК ПОЛУЧИТЬ

— платить 15 % налог зарплаты в течение десяти лет для социальной пенсии

— работать в компании в течение пяти-шести лет для корпоративной пенсии (максимальный размер отчислений — 18 000 долларов в год)

— откладывать любую сумму на пенсионный счет самостоятельно

Особенности пенсионной системы

Объем пенсионных активов в 2015 году составил 24 триллиона долларов. Деньги инвестируются в финансовые инструменты, в том числе акции. Этим занимаются как частные фонды, так и Управление социальной защиты (оно управляет 2,8 триллиона долларов отчислений для социальной пенсии). В нем работают 65 тысяч человек по всей стране, а затраты на его содержание составляют примерно 0,39 % от объема социальных пенсионных активов в год.

Израиль

ПЕНСИОННЫЙ ВОЗРАСТ

60–62 года (дает право на получение пособия по старости)

СРЕДНЯЯ ПЕНСИЯ

1 500 долларов (после отчисления денег в пенсионный фонд в течение 30 лет)

КАК ПОЛУЧИТЬ

— отдавать от 6,95 % до 18,5 % от зарплаты в Ведомство национального страхования для получения пособия по старости в 370 долларов в месяц

— платить отчисления в пенсионные фонды в течение минимум десяти лет (тогда можно рассчитывать на пенсию от 700 долларов в месяц)

Китай

ПЕНСИОННЫЙ ВОЗРАСТ

СРЕДНЯЯ ПЕНСИЯ:

1 000 юаней (около 150 долларов)

КАК ПОЛУЧИТЬ

работать на госслужбе или в промышленности минимум 15 лет, отчисляя по 11 % от зарплаты

Особенности пенсионной системы

Изначально право на пенсию имели только госслужащие, потом систему расширили еще и на рабочих, и сейчас ее получают больше половины пенсионеров. Размер пенсии зависит от зарплаты и места жительства: горожане получают больше, чем жители в сельской местности

Россия

ПЕНСИОННЫЙ ВОЗРАСТ

СРЕДНЯЯ ПЕНСИЯ

12 406 рубля (около 200 долларов)

КАК ПОЛУЧИТЬ

— отчислять 22 % от зарплаты в Пенсионный фонд

(ставка для доходов сверх 711 тысяч рублей в год — 10 %)

— копить на пенсию самостоятельно

Особенности пенсионной системы

Управлением обязательными пенсионными отчислениями занимается Пенсионный фонд России, где работает 130 тысяч человек. Бюджет фонда на 2015 год составил 7,126 триллиона рублей (113 миллиардов долларов), половину из них составили отчисления граждан, другую — поступления из федерального бюджета. Дефицит бюджета ПФР был около полутриллиона рублей. До 2014 года отчисления граждан делились на солидарную и накопительную части. В том числе у граждан была возможность перечислять эти деньги в негосударственные фонды. Сейчас счета в негосударственных пенсионных фондах имеют 31 миллион россиян, на них находится около 2 триллионов рублей. В последние годы из-за нехватки средств все деньги идут в солидарную часть, на выплаты пенсий нынешним пенсионерам.

Великобритания

ПЕНСИОННЫЙ ВОЗРАСТ

СРЕДНЯЯ ПЕНСИЯ

1 590 фунтов в месяц (около 2 000 долларов)

КАК ПОЛУЧИТЬ

— отчислять деньги в фонд социального страхования не менее десяти лет для получения базовой государственной пенсии

— копить деньги самостоятельно на пенсионном счету в негосударственном фонде

Особенности пенсионной системы

В этом году правила изменились. У вышедших на пенсию до 6 апреля этого года была возможность получать базовую пенсию от государства в размере максимум 119,3 фунта в неделю, а также дополнительную пенсию, если они отчисляли деньги сверх этого по системе State Earnings Related Pension Scheme (максимум 160 фунтов в неделю). Те, кто вышел на пенсию в этом году, смогут получать только одну пенсию от государства — максимум 155,65 фунта в неделю. Средний размер государственной пенсии составит 130 фунтов в неделю. Но на деле пенсионеры получают больше благодаря самостоятельным накоплениям. Так, в 2013–2014 годах средний размер пенсии превышал средний доход работающего британца.

ПЕНСИОННЫЙ ВОЗРАСТ

СРЕДНЯЯ ПЕНСИЯ

КАК ПОЛУЧИТЬ

— ежемесячно отчислять в пенсионный фонд 16,35 % доходов для получения базовой пенсии

— платить страховые взносы в кассы Arrco и Agirc для получения дополнительных баллов, которые позволят повысить размер пенсии

Особенности пенсионной системы

Пенсию вправе получать все французы, желательно при этом отработать больше 40 лет. Если стажа не хватает, человеку выплачивают пенсию солидарности. Обычно же пенсия рассчитывается исходя из выплат в пенсионный фонд и баллов, набранных за счет дополнительных отчислений. Пенсионной системы распределительный характер: деньги пенсионерам выплачиваются из поступлений работающего гражданина.

Объединенные Арабские Эмираты

Средняя пенсия в ОАЭ - 3000$

Размер пенсионных выплат составляет около 80% последнего заработка, при этом в АОЭ нет фиксированного возраста выхода на пенсию. вы можете начать получать пенсию в любом возрасте, если ваш стаж составил 25 лет. Таким образом начав трудовую деятельность в 20 лет в 45 можно выйти на пенсию. Зарплата и соотвественно размер пенсий зависит и от уровня образования:

· для работников с высшим образованием средняя пенсия 3200 $,

· со средним специальным образованием - 1900$,

· с средним школьным образованием - 1366$.

Нидерланды

Средняя пенсия в Нидерландах- 1400$

Любой человек проживший в Нидерландах более 50 лет имеет право на государственную пенсию. Достижения пенсионного возраста (65 лет) человек должен был работать. Накопление средств на пенсионное пособие происходит из расчета 2% от максимального пенсионного пособия за каждый год проживания.

В Голландии существует 3 источника пенсионных средств - государство, профессиональные системы формирования пенсий и добровольное пенсионное страхование. Возраст выхода на пенсию составляет 65 лет, женатый человек получает 50% от своей заработной платы, а одинокому достанется целых 70% от средней зарплаты на протяжении всего срока деятельности. В зависимости от участия в пенсионных программах, к этой сумме могут быть добавлены дополнительные платежи.

Государственное пенсионное обеспечение привязано к минимальной заработной плате (1456 евро) и составляет:

· 1 085,63 Евро для одиноких пенсионеров, не считая 710,00 Евро – на отпуск;

· 1479,13 Евро для супружеских пар, не считая 1 014,00 Евро – на отпуск.

Польша

Средняя пенсия в Польше - 440$

Пенсионное обеспечение эта страна уже давно старается осуществлять "как в Европе". Выплаты поступают из пенсионного фонда, а также дополнительных источников дохода. Возраст выхода на пенсию составляет 67 лет.

Средняя пенсия в Польше – 1470 злотых (353 евро или 440 $). В данный момент 75% пенсионных выплат обеспечивает система социального страхования, если трудовой стаж для мужчин составил не менее 25 лет, а для женщин - 20 лет

- Средняя пенсия - $2000

- Продолжительность жизни одна из самых высоких в мире - 83 года .

- При этом номинальный пенсионный возраст - 65 лет . Власти много раз пытались его поднять, не решились это сделать. Тем более что фактически многие жители уходят на заслуженный отдых позже - в среднем в 70 лет.

- Пенсии в Японии довольно высокие. Но это компенсируется крайне высокой стоимостью жизни. Да и в процессе работы приходится многим жертвовать. К примеру, стандартный отпуск в японских корпорациях - всего одна неделя в год.

- Средняя ежемесячная пенсия в стране составляет 850 евро . Меркам.

- Пенсионный возраст - 65 лет (и для мужчин, и для женщин). Но в ближайшие годы его будут постепенно поднимать до 67 лет.

- Продолжительность жизни - 82,5 года . Женщины в Испании тоже живут дольше мужчин.

Пенсионная система. Чтобы получать полноценную пенсию, нужно иметь не менее 37 лет стажа. Плюс некоторые граждане могут получать ее в сокращенном виде с 60 лет. Но при этом нельзя будет совмещать: одновременно и работать полный день, и получать льготную пенсию. Можно трудиться на полставки, но тогда и пенсия немного сократится. При этом после недавнего кризиса в Испании ввели ограничения на рост пенсий. Раньше их индексировали на уровень инфляции.

- Средняя пенсия - 1200 евро . Мужчины, как правило, получают больше женщин. А жители западных земель больше, чем жители восточных.

- Сейчас немцы отправляются на заслуженный отдых в 65 лет и 3 месяца . Но к 2030 году пенсионный возраст повысится до 67 лет (и для мужчин, и для женщин.

- Продолжительность жизни - 80 лет .

- Пенсионная система. Каждый работающий житель Германии в обязательном порядке должен выплачивать взносы в государственный пенсионный фонд в размере 20,3% от месячного заработка. Причем сам работник платит половину данного взноса, а основную сумму выплачивает работодатели.

В России пенсию привыкли ассоциировать с бедностью. Пожилых людей не часто можно увидеть в ресторанах или кино. Они не уезжают в путешествия и не ходят на выставки. Государственных выплат зачастую хватает лишь на базовые потребности: необходимый минимум продуктов, лекарства и оплата коммуналки.

Поэтому вопрос безбедной старости лучше взять в свои руки. А мы расскажем, как правильно делать накопления на достойную пенсию.

Когда начинать?

Смиритесь с мыслью, что принимать решения о собственном будущем вам придется самостоятельно. Процесс формирования накоплений на обеспеченную старость в России потребует максимальной вовлеченности и хорошей подкованности в финансах.

Поэтому заниматься пенсией стоит после 30 лет, когда вы будете достаточно зрелым. До этого возраста лучше вкладывать в себя и сосредоточиться на карьере. Изучайте свои возможности, пробуйте себя в разных сферах и экспериментируйте. Чем больше опыта за этот период вы наберетесь, тем лучше у вас будет представление о своих перспективах.

Сколько откладывать?

Государство формирует пенсионные выплаты, ориентируясь на прожиточный минимум (должен покрывать базовые потребности) и период дожития (сколько может прожить россиянин после выхода на пенсию). Перед тем, как начать делать накопления, вы тоже можете оценить ваши потенциальные потребности в старости и желаемый срок жизни.

Предположим, вы хотите позволить себе на пенсии поездки за границу, нормальную одежду и прожить еще 15 лет. По вашим оценкам, необходимый ежемесячный доход на эти цели должен быть не меньше 70 тысяч рублей (20 тысяч из них закроет пенсия). Тогда вам понадобится накопить порядка 9 млн рублей (50 тысяч х 12 месяцев х 15 лет = 9 млн). А с учетом инфляции эта сумма по-хорошему должна быть в полтора раза больше.

Как собирать деньги?

Чтобы ваши сбережения не «съела» инфляция, их нужно вкладывать. Если для вас приоритетнее сохранить накопления, откройте банковский депозит или счет в негосударственном пенсионном фонде. Такие вложения позволят вам застраховать сбережения от инфляции и получить небольшую прибавку, полагает специалист аналитического отдела компании «ФинИст» Екатерина Семенкова.

Но подобным способом довольно трудно обеспечить себе 50 тысяч рублей ежемесячного дохода на пенсии. Для этого понадобится минимум каждый месяц пополнять вклад на 30 тысяч.

Конечно, можно через 10-15 лет накоплений вложить часть средств в коммерческую недвижимость и попробовать многократно увеличить сбережения. Но этот план предполагает бизнес-партнера, а мы пока рассматриваем одиночные варианты.

Более доходные способы несут большие риски. Семенкова предлагает в качестве альтернативы вкладам открыть индивидуальный инвестиционный счет (ИИС).

«Предположим, каждый год вы вносите 400000 рублей при средней доходности 10% (без комиссии брокеру). В таком случае, через три года у вас на счете будет 1 423 068 рублей. Вдобавок за каждый год можно получить налоговый вычет общей суммой 156 000 рублей», – посчитала аналитик.

Если вы не имеете возможность откладывать столь значительные суммы ежегодно, стоит рассмотреть вариант с участием в программе накопительного страхования жизни (НСЖ). Она может быть рассчитана на срок от 5 до 35 лет. Взносы осуществляться раз в год или полугодие на сумму от 50 тысяч рублей. То есть, при минимальных вложениях за 15 лет выплата может составить 725 тысяч рублей + налоговый вычет на сумму 97,5 тысяч.

«Перед выбором любого финансового инструмента, начиная от вклада и заканчивая рынком Форекс, следует изучить отзывы других клиентов, а также научиться планировать свой бюджет», – заключила Семенкова.

Как контролировать накопления?

Финансовые инструменты с фиксированной доходностью больше подходят в условиях низкого темпа роста экономики, как сейчас в России. Так, до 80% сбережений можно вложить на депозит или облигации в иностранной валюте. А остальное инвестировать в золото и акции крупнейших российских компаний с хорошей дивидендной историей, рекомендует главный аналитик «ЦАФТ» Антон Быков.

В период бурного экономического роста все иначе: до 60-70% накоплений можно распределить между акциями российских, а также иностранных компаний. Оставшиеся средства сохраните в депозитах и облигациях.

При этом Быков не рассматривает НПФ как гарантированный способ сохранения сбережений.

«В России есть достойные НПФ, но у них нет возможности защищаться от девальвационных шоков, поскольку им разрешены только рублевые инструменты. Поэтому все, что они зарабатывают за годы, потом стирается за несколько кварталов. И какой тогда смысл от таких услуг?», – резюмировал эксперт.

В какой валюте лучше копить на пенсию?

Существует мнение, что делать сбережения следует в той валюте, в которой зарабатываешь. Все вышеперечисленные инструменты преимущественно рассчитаны на вложения в рублях (кроме депозитов). Однако на дистанции доллар выглядит предпочтительнее.

Для сравнения: за 10 лет инфляция в России составила 101,77% (в среднем за год – 7,27%), а в США – только 19,51% (1,79% в год). Помимо прочего, у доллара есть широкая поддержка по всему миру, благодаря статусу мировой резервной валюты.

Чтобы накопить на пенсию в этой валюте, попробуйте инвестировать во фьючерсы на доллар. Для этого достаточно договориться с биржевым брокером, через которого вы будете совершать покупки и продажи на бирже.

Стоимость одного фьючерса равна 1000 долларам, или 68 тысячам рублей по курсу. Срок исполнения фьючерса составляет год. Если за это период доллар вырастет в цене, вы заработаете. Так, по прогнозам Минэкономразвития, американская валюта будет расти в последующие пять лет.

Вы можете попробовать застраховать себя от потерь, параллельно купив рублевые облигации с гарантированной доходностью в 12%.

Ни один из указанных инструментов не может быть стопроцентной панацеей от безденежной пенсии, потому что существует еще множество непредсказуемых факторов. Но надо учиться думать о долгосрочной перспективе, ведь только мы сами ответственны за свое будущее.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Государство никак не может определиться с параметрами будущей пенсионной системы. Банки.ру изучил, как это сделано в других странах и сколько получают пенсионеры там.

На днях стало известно, что отчислять часть заработка на ИПК (индивидуальный пенсионный капитал) россиянам, скорее всего, не придется. Вместо этого финансовые власти модернизируют систему добровольного пенсионного обеспечения. На самом деле ничего принципиально нового можно не изобретать — в мире сейчас существует масса разных пенсионных схем, и многие из них основаны на сочетании государственных выплат и частных пенсий, копить на которые должны сами граждане.

США. Выбирай план правильно

Американцы могут получить две пенсии. Во-первых, государственную: это в среднем 1 400 долларов в месяц в зависимости от штата проживания. Работодатель обязан платить за работника 6,2% от заработной платы, плюс расходы на медицинское страхование в старости — 1,45%. Особые условия выхода на пенсию у полицейских, военных. Возраст выхода на пенсию в США — 67 лет. Можно выйти и раньше, но государство заплатит меньше. Напротив, за более поздний выход на пенсию положена доплата. Если гражданин не доживет до пенсии, часть денег получит супруг(а). Для тех, кто не заработал пенсию (например, не хватило минимального стажа — десять лет), существует также социальное пособие — около 40% от средней заработной платы в стране. Во-вторых, накопительная. Самые известные программы добровольного страхования — IRA (Individual Retirement Account) и план 401к. Последний открывается не самим гражданином, а работодателем, который может наряду с самим работником делать отчисления на его будущую пенсию. Все пенсионные взносы освобождены от налогов и застрахованы Pension Benefit Guaranty Corporation. Американцы имеют право самостоятельно управлять пенсионными счетами. Например, вкладывать в инвестиционные фонды, акции и облигации. Пенсионные сбережения можно использовать для выплаты (или получения) кредитов или оплаты обучения.

Новая Зеландия. Главное — гражданство

Жители выходят на пенсию в 65 лет. Пенсия не зависит ни от стажа, ни от размера отчислений. Главное — иметь гражданство и проживать на территории страны не менее десяти лет. Сумма выплат зависит от размера средней зарплаты в стране и того, состоит ли пенсионер в браке и какие пособия и компенсации получает вторая половина. Больше всего получают одинокие пенсионеры — около 1 400—1 800 новозеландских долларов (800—1 200 долларов США) в месяц. Государство также предоставляет пенсионерам различные льготы, например право бесплатного проезда и скидки на мероприятия.

Кроме того, граждане могут участвовать в системе накопительного страхования KiwiSaver. В зависимости от выбранной схемы они отдают на будущую пенсию от 3% до 10% зарплаты. Кроме того, свой вклад в пенсию работника обязаны делать и работодатель (от 3%), и государство. Размер государственного софинансирования зависит от взносов гражданина и работодателя. В зависимости от выбранной стратегии управляющий пенсионным счетом может предложить несколько схем инвестирования с разной степенью риска. Также можно вкладывать деньги в фонды с разной стратегией. При желании эти накопления владелец счета имеет право использовать для покупки первого жилья или в случае сложной финансовой ситуации. Чтобы не платить взносы в KiwiSaver, гражданин должен написать специальное заявление.

Япония. Заплатит каждый

Почти треть населения Японии — это пожилые граждане. Средняя пенсия в стране составляет 1 500 долларов, минимальная — 600. Из-за старения населения государство планирует повышать возраст выхода на пенсию с 65 до 70 лет. При этом японцы имеют право выйти на пенсию ранее этого срока, но выплаты будут меньше на треть.

Платить взносы на будущую пенсию с 20 лет обязаны все жители страны, даже иностранцы и студенты. В зависимости от сферы, в которой трудится гражданин, он становится участником либо государственной пенсионной системы, либо профессиональной. В первом случае взносы поступают в пенсионный фонд Японии (GPIF), который выплачивает базовую пенсию всем жителям, включая предпринимателей, фермеров и другие категории самозанятых. Главное условие — регулярное перечисление фиксированных взносов (150 долларов в месяц). Минимальный стаж для получения пенсии — 25 лет.

На трудовую пенсию (профессиональную) имеют право японцы, работающие по найму. Они обязаны платить 18,3% от дохода, причем половину взносов берет на себя работодатель.

Швейцария. Три опоры пенсионера

Пенсионная система Швейцарии стабильно входит в десятку лучших в мире. Не только потому, что страна является одной из лидирующих по уровню доходов пенсионеров: минимальные выплаты от государства составляют 1 200 долларов. Однако многие швейцарские пенсионеры получают больше — в среднем 60—80% от прежней зарплаты. Высокий уровень пенсионного обеспечения достигается за счет трехуровневой пенсионной системы, или трех Säulen (опора, часть, колонна) — базовой государственной пенсии, трудовой пенсии и частного добровольного пенсионного страхования.

Государство гарантирует жителям прожиточный минимум на пенсии (при достижении 65 и 64 лет для мужчин и женщин или инвалидам), при этом периодически сумма индексируется. Все жители страны с 18 лет обязаны платить взносы в систему государственного пенсионного страхования — AHV. Размер итоговых выплат зависит о суммы взносов и стажа, причем государство софинансирует пенсии граждан.

Работодатель также платит взносы на будущую пенсию своих сотрудников, участвуя с ними в равных пропорциях в BVG (Berufliche Vorsorge) — системе профессионального страхования. Правда, копить на трудовую пенсию могут только те, чей годовой доход превышает 21,3 тыс. франков (21,7 тыс. долларов). Средства размещаются в фондах, инвестирующих в акции, облигации и недвижимость.

Третий уровень швейцарской пенсионной системы полностью добровольный — все взносы оплачивает сам гражданин (до 20% от дохода), выбирая разные пенсионные схемы. Продукты, разработанные для пенсионеров, предлагают частные фонды, крупные страховые компании, банки. Некоторые дают дополнительные бонусы в виде страхования жизни и здоровья или гарантированных выплат. Накопления могут использоваться для покупки жилья или чтобы открыть свой бизнес.

Норвегия. Инвестиции за счет экспорта

Лучший пример того, что пенсия может быть высокой, даже если на нее не отчислять с заработной платы, — Норвегия. По размеру пенсий эта страна успешно соперничает с большинством развитых стран (исключение — Дания, где за счет государственных дотаций доход пенсионера в среднем может достигать 2 800 долларов). В частности, по данным Норвежской ассоциации пенсионеров, сейчас «минималка» — 1 500 долларов, а средний размер выплат составляет 2 300 долларов.

Секрет успеха прост: Норвегия — нефтяная страна, поэтому валюта от экспорта, поступающая в Норвежский суверенный фонд (Government Pension Fund Global, GPFG), используется для инвестиций. В отличие от наших ПФР и НПФ фонд имеет право вкладывать в ценные бумаги и недвижимость разных стран. По данным Norges Bank, 70% средств фонда вложено в акции. Активы фонда превышают 1 трлн долларов. По итогам прошлого года управляющие GPFG получили доходность 6,1%, а в 2017 году — 14%.

Чтобы иметь право на полное пенсионное обеспечение, необходим стаж 40 лет. Выйти на пенсию можно в 67 лет. Ставка взносов в национальную систему страхования составляет от 8% до 11,5% в зависимости от того, работает гражданин по найму или является самозанятым. Кроме того, жители Норвегии могут участвовать в профессиональных пенсионных программах (на принципах софинансирования) или копить индивидуально.

Италия. Рассчитайте «контрибут»

Италия стала одной из немногих стран, которые сделали шаг назад, смягчив жесткие требования к пенсионерам, выдвинутые пенсионной реформой 2011 года. Право на государственную пенсию по старости наступает в 67 лет и семь месяцев. В августе этого года вступила в полную силу поправка, которая предоставляет несколько вариантов выхода на пенсию раньше. Размер социальной пенсии составляет 448 евро в месяц. При наличии минимального трудового стажа (25 лет) выплата поднимается до 542 евро. Трудовая пенсия начисляется, если человек отработал 42 года и 10 месяцев для мужчин и 41 год и 10 месяцев для женщин. Размер трудовой пенсии сегодня составляет в среднем 71% от средней заработной платы.

Та же пенсионная реформа 2011 года означала полный переход на накопительную систему. Работники отчисляют ежемесячные взносы, «контрибуты», в Национальный институт социального обеспечения (INPS), или же в специальные «профессиональные кассы». Эти деньги идут не только на будущую пенсию, но и на выплату больничных, а также компенсаций зарплаты при потере работы (на срок до двух лет). Расчет «контрибутов» — дело чрезвычайно сложное, зависит от профессии, позиции и вида занятости и меняется каждый год. За наемного работника «контрибуты» выплачивает работодатель. Например, за автомеханика, получающего на руки 1 378 евро, работодатель ежемесячно платит 566 евро.

Расходы на пенсию обходятся итальянскому государству ежегодно в 270 млрд евро, это составляет 16,8% ВВП, что делает пенсионную нагрузку на бюджет одной из самых высоких в мире. Новые поправки обойдутся бюджету еще в дополнительные 20 млрд евро в течение 2019—2021 годов.

Польша. Чем чаще, тем лучше

Заработать на пенсию мужчина в Польше может через 20 лет, а женщинам требуется стаж 15 лет, однако полное пенсионное обеспечение (в среднем 40% от заработка) доступно при наличии 40 лет стажа. Взносы в Фонд социального страхования (ZUC) составляют 19,52%, более половины платит работодатель. Размер пенсии зависит от накопленной суммы, возраста дожития и ежегодно индексируется на размер инфляции.

В 2017 году в стране вступил закон, понижающий пенсионный возраст: до 60 лет для женщин и до 65 лет для мужчин. При этом размер социальной пенсии вырос до 1 100 злотых (277 долларов). В этом году гражданам начнут выплачивать дополнительную «13-ю пенсию».

Помимо государственной пенсии, основанной на принципе распределения и обеспечивающей 75% дохода пенсионера в Польше, также существуют обязательные корпоративные пенсионные планы и добровольные корпоративные и индивидуальные программы. Их предлагают частные пенсионные фонды. Участники программ могут рассчитывать на налоговые льготы, но вот выбрать самостоятельно стратегию и инструменты, как и россияне, поляки не могут.

Разбираемся в накопительном и инвестиционном страховании.

В России уже несколько лет предлагают необычные финансовые услуги: инвестиционное страхование жизни и накопительное страхование жизни. Сокращенно ИСЖ и НСЖ .

Это непростые, но интересные продукты. Сейчас всё расскажем.

Какое бывает страхование жизни

«Обычное» страхование жизни работает так: вы заключаете договор на определенный срок и платите взнос. Если за время договора произойдет страховой случай, то вы или ваши близкие получите выплату — обычно во много раз больше, чем ваш взнос. Если ничего плохого не произойдет, то ваш взнос станет доходом страховой компании.

Правильнее называть такое страхование рисковым с ударением на «и». Официально термина «обычное страхование» не существует

У ИСЖ и НСЖ другие правила. Вы заключаете договор на длительный срок — не менее пяти лет, чаще на 15—30. Далее вы либо вносите сразу большую сумму, либо понемногу вносите небольшие суммы. Если за время договора произойдет страховой случай, то вы или ваши близкие получите выплату. Если не произойдет, то в конце срока страховая компания вернет вам внесенные деньги, иногда даже с доплатой.

Главное отличие — в возврате внесенных взносов. В обычном страховании жизни вы платите небольшую сумму, но потом теряете ее. В ИСЖ и НСЖ вы платите большие суммы, но потом их возвращаете, возможно с процентами.

НСЖ оформляют, чтобы гарантированно накопить крупную сумму при одновременной страховой защите. ИСЖ чаще всего оформляют для инвестиционного дохода, а не для страховой защиты.

Как устроено НСЖ и ИСЖ

Каждый страховой взнос клиента делится на несколько неравных частей.

Рисковая часть — это плата за страховую защиту от перечисленных в договоре рисков. По сути, это «страховка в страховке». Чем она больше, тем больше и максимальная сумма, на которую вы застрахованы. Однако рисковая часть не накапливается и не подлежит возврату.

Накопительная часть — основная часть взноса. Страховая компания инвестирует накопительную часть вашего взноса и получает дополнительный доход. Часть дохода страховая оставляет себе, часть выплачивает вам в конце срока. Благодаря этому даже с учетом затрат на рисковую часть страхования вы все равно получите в конце срока запланированную сумму.

НСЖ (накопительное страхование жизни) — это вид страхования жизни, при котором вы бесплатно кредитуете компанию, а она вас бесплатно страхует.

ИСЖ (инвестиционное страхование жизни) — это вид страхования, при котором вы бесплатно кредитуете компанию, а она делится с вами прибылью, полученной от вложения ваших денег, и страхует вашу жизнь.

Когда выплатят деньги

Выплаты по договору будут в двух случаях: если человек умрет или не умрет. Второй вариант страховщики романтично называют дожитием.

Смерть. Если клиент умирает и причина не попадает в список исключений, страховая компания выплачивает деньги. Исключение — это, например, если смерть клиента наступит в результате военных действий. В этом случае договор будет считаться расторгнутым и наследникам выплатят «выкупную сумму». Выкупная сумма — это обычно 80—95% от общей суммы сделанных взносов.

Дожитие. Если с клиентом за все время страхования ничего не произошло, то компания возвращает полную сумму накопленных взносов и инвестиционный доход, если он есть.

Опции. Страховые компании часто предлагают вписать в договор и оплатить дополнительные риски, например:

- Первичную диагностику смертельно опасных заболеваний.

- Инвалидность по любой причине или в результате несчастного случая.

- Временную потерю трудоспособности (больничный лист) в результате несчастного случая.

Если в страховом полисе есть такие опции и именно это с клиентом и произойдет, он получит выплату. Но важно помнить: взносы на оплату дополнительных рисков в конце срока не возвращаются.

У некоторых страховых компаний есть опция «Освобождение от уплаты страховых взносов при утрате трудоспособности (инвалидности) в результате несчастного случая или болезни». Работает она так: если клиенту присваивают инвалидность, его «освобождают» от дальнейшей уплаты взносов. При этом компания сама оплачивает взносы клиента и формирует накопления, которые выплачиваются в конце срока договора по «дожитию».

Как платить взносы

Страховые взносы могут быть регулярными и единовременными. При НСЖ обычно надо делать взносы регулярно, при ИСЖ — внести один раз, но крупную сумму.

Регулярные взносы нужно платить в течение всего срока договора. Можно платить один раз в год, можно чаще. Ежегодный взнос выгоднее: при частых платежах страховая компания может установить дополнительную надбавку — получится, что сумма 12 ежемесячных взносов будет больше одного ежегодного.

Пропускать или менять сумму платежа можно только по согласованию со страховой.

Досрочно расторгать договор можно, но невыгодно. В этом случае вам вернут только «выкупную сумму» — часть внесенных вами взносов — и вы получите меньше, чем успели накопить. По сути, это штраф за досрочное расторжение. Сумма потерь в разных договорах сильно отличается, обычно это от 5 до 20% от взносов.

Для чего оформлять НСЖ

НСЖ подходит, если клиент хочет гарантированно накопить крупную сумму. Так как сроки накопления долгие, то произойти может все что угодно. С НСЖ после первого взноса клиент уже застрахован на необходимую ему сумму.

Зачем обычно оформляют НСЖ :

- накопить на высшее образование ребенка в престижном вузе;

- накопить капитал для будущей пенсии;

- накопить на недвижимость.

Копить нужно будет долго, поэтому НСЖ — это всегда страхование на долгий срок, не менее 5 лет, а страховые взносы крупные — в десятках, а иногда и сотнях тысяч рублей каждый год. К этому нужно быть готовым.

Многие страховые компании обязуются начислять на сумму взносов небольшой доход — 2—4% годовых. Это выгодно: позволяет частично компенсировать инфляцию и увеличить итоговую сумму накоплений. Иногда доход может быть и больше, но он полностью зависит от готовности страховой компании делиться с клиентом. Прогнозировать такой доход невозможно.

НСЖ подходит тем, кто готов копить долго и не рассчитывает при этом получить большие проценты. Если вам нужно накопить какую-то сумму за срок менее 5 лет и получить при этом существенный доход, то НСЖ не подходит. Для таких задач больше подойдут банковские депозиты или ИСЖ .

НСЖ, депозит или обычное страхование жизни?

Геннадий хочет накопить 1 млн рублей. Он может копить на депозите или с помощью НСЖ . Если Геннадий будет жив и здоров, то депозит действительно подходит. А вот если он умрет, то разница будет заметной.

При депозите наследники Геннадия получат только ту сумму, которую он фактически накопил при жизни. Причем получат не сразу, а только после вступления в наследство — через 6 месяцев. Сумму разделят между всеми наследниками.

При НСЖ наследники Геннадия получат весь миллион рублей гораздо быстрее — в среднем за 2 недели. Деньги получат те люди, кого Геннадий сам указал в полисе как выгодоприобретателей. И не факт, что это будут те же люди, что и официальные наследники.

Для чего оформлять ИСЖ

ИСЖ подходит, если у вас уже много свободных денег и вы хотите их во что-то вложить и получить доход. ИСЖ — это своеобразный вклад на 3—5 лет, только с более высоким потенциальным доходом, чем обычный банковский депозит. И еще в него включено страхование жизни.

Разные страховые компании предлагают разные стратегии по ИСЖ . Это значит, что вы можете выбрать, во что будут инвестировать ваши деньги. Обычно страховые предлагают вкладывать в ценные бумаги крупных зарубежных компаний, например в фармацевтику или ИТ , и индексы драгоценных металлов.

Я собрал примеры стратегий по ИСЖ , которые предлагают разные страховые компании.

«Капитал-лайф» предлагает вкладываться в фармацевтику

«Росгосстрах» предлагает выбрать один из отраслевых рынков

У компании «Согаз-жизнь» есть стратегия «Фаст фуд»

Страховая компания отдаст вам не всю прибыль, которую заработает на инвестициях ваших взносов. Размер вашей доли определяет «коэффициент участия». Он прописан в каждом договоре и не меняется в течение всего срока ИСЖ . Обычно клиент получает от 50 до 80% доходности, заработанной страховой компанией. Поэтому фактическая доходность ИСЖ для вас всегда ниже, чем результаты из рекламных проспектов.

Всегда сразу уточняйте коэффициент участия — он будет влиять на ваш доход.

Если инвестиции оказались убыточными, то страховая компания возмещает убыток самостоятельно из своих средств. Такое условие есть во всех договорах. По ИСЖ нельзя получить убыток. Если вы не расторгаете договор досрочно, то худшее, что может случиться, — это нулевая доходность. Тогда компания просто вернет в конце срока договора сумму ваших взносов.

Что важно знать про ИСЖ

ИСЖ — это не вклад. Поэтому система страхования вкладов для ИСЖ не работает. При отзыве лицензии страховая компания должна расторгнуть договор и вернуть полученные взносы. Либо компания может переуступить ваш договор другой страховой компании, которая и будет его обслуживать в дальнейшем.

Если же страховая компания не сделала ни того ни другого, то вернуть взносы вы сможете только в общем порядке взыскания долгов с банкротов. Поэтому важно выбирать надежную компанию, иначе при отзыве лицензии у страховой компании вы можете потерять все внесенные взносы.

Доход по ИСЖ не гарантирован. Он, конечно может быть и 20, и 50, и 100% в год, как обещает реклама. Но может быть и 1%, и 0%, причем за все 5 лет.

Страховая защита по ИСЖ сокращена. Чтобы увеличить накопительную часть взноса, идущую на инвестиции, компания сокращает рисковую часть. С одной стороны, это дает возможность заработать больше. С другой — страховая защита по таким программам минимальна. Нужно внимательно читать договор.

Налоговые вычеты

Государство любит, когда вы самостоятельно страхуете жизнь и здоровье. Поэтому при оформлении НСЖ и ИСЖ можно получить налоговый вычет и вернуть налог в размере 13% от суммы взноса. Это актуально только для граждан, которые платят НДФЛ .

Страхование должно быть оформлено на 5 лет и более. Иногда клиентам предлагают оформить полисы сроком на 3 года и короче — по ним налоговый вычет не предоставляется.

Вычет предоставляется от взносов не более 120 000 рублей в год. В этот лимит входят и другие расходы, которые дают право на налоговый вычет, например, оплата обучения или лечения.

Чтобы получить вычет, нужно предоставить в налоговую стандартный пакет документов: справку 2- НДФЛ , заполненную декларацию, договор со страховой компанией и документы, которые подтверждают уплату взносов.

Геннадий в 2018 году оформил полис НСЖ сроком на 15 лет с ежегодным страховым взносом 100 000 рублей. В 2019 году Геннадий оформит документы для налогового вычета и получит 13% × 100 000 = 13 000 Р налогового вычета. Если размер страхового взноса будет 150 000 рублей в год, то сумма вычета составит 13% × 120 000 (максимум по закону) = 15 600 Р .

Налоговый вычет по полисам НСЖ и ИСЖ можно воспринимать как дополнительный доход — 13% от суммы внесенного взноса. За весь срок действия договора сумма возвратов может получиться весьма значительной, этим обязательно надо пользоваться.

Юридические преимущества НСЖ и ИСЖ

Так-так-так, что у нас здесь? Они скользкие, они вырываются. Это юридические нюансы!

Накопленные взносы НСЖ и ИСЖ не подлежат разделу имущества при разводе, взысканию по суду и аресту. Это значит, что если вы разведетесь, то все взносы по НСЖ или ИСЖ будут принадлежать только тому, кто заключил договор страхования.

За время брака супруги Ольга и Петр купили квартиру, машину и оформили депозит. Также Петр заключил договор ИСЖ . В случае смерти Петра выплату по ИСЖ получает Ольга.

Но если Петр и Ольга разведутся, квартира, машина и депозит подлежат разделу поровну как совместно нажитое имущество независимо от того, на кого они оформлены. А ИСЖ продолжит действовать, и все взносы по нему будут принадлежать только Петру. Петр может в любой момент обратиться в страховую компанию, исключить Ольгу из получателей выплаты в случае своей смерти и назначить другого выгодоприобретателя.

Возврат накопленных взносов в конце срока признается страховой выплатой и не облагается налогами. Подоходным налогом облагается только полученная прибыль и только свыше ставки рефинансирования (ключевой ставки).

Пенсионная система в России за относительно недолгую свою историю несколько раз подвергалась трансформации в результате инициированных правительством страны реформ. Последняя из них, касающаяся повышения пенсионного возраста, когда граждане вправе уходить на пенсию, вызвала шквал критики и недовольства, поскольку затронула финансовые интересы и права миллионов россиян.

Критикуя отечественный пенсионный фонд и решения, принимаемые в рамках социального обеспечения в целом, многие граждане ссылаются на зарубежный опыт – на страны, где уровень материального обеспечения пожилых людей довольно высок. Это, в первую очередь, страны Европейского союза и США.

Бесплатно по России

Американская пенсионная система заслуживает особого внимания, поскольку в нашей стране существуют определенные попытки перенять основные ее механизмы и принципы. Так что же она из себя представляет, каким образом формируются пенсионные права американцев и какой размер материального обеспечения у заокеанских пенсионеров? Ответы на эти вопросы содержатся в статье далее.

Какие виды пенсионного обеспечения существуют в США

Соединенные Штаты Америки – одно из государств-лидеров в плане комфортности для пенсионеров. Связано это с высоким уровнем жизни пожилых людей и отлаженной системой пенсионного обеспечения.

Объективно говоря, в США не самые высокие пенсии в мире. К примеру, в государствах Скандинавии, Швейцарии или Японии значительно выше, однако следует учитывать, что и сама жизнь в этих странах недешевая. В то время как в США на пенсионера приходится значительно меньше трат.

Также в Америке традиционно существует заметная разница в уровне жизни в разных регионах. Так, северные штаты имеют больше высокооплачиваемых рабочих мест, чем южные, но и стоимость товаров и услуг там значительно выше. В этой связи многие американцы по достижении возраста выхода на пенсию перебираются из штатов севера страны, где они много зарабатывали, на юг, где ежемесячные траты в расчете на человека значительно меньше.

Таким образом, исходя из материальных возможностей пожилых граждан, Соединенные Штаты – лучшая страна для жизни пенсионеров в мире.

Пенсионная система США как таковая оформилась в 1935 году. При этом выбранная тогда модель оказалась настолько успешной, что до сих пор практически не подверглась кардинальным и значимым изменениям.

Основой благосостояния американских пенсионеров является возможность выбора нескольких видов пенсионного обеспечения, предусмотренных законодательно. Разберем их подробнее.

Государственная форма

В Соединенных штатах, равно как и в России, существует система государственного пенсионного страхования. Каждый гражданин страны или владелец грин-карты имеет Social Security Number (SSN). Это специальный номер лицевого счета в системе социального страхования. Аналогом его в России в какой-то степени является СНИЛС.

Пенсионная система в США не является самостоятельной, а входит в систему социального страхования в целом. Поэтому SSN используется как в качестве лицевого счета для пенсионных накоплений, так и в качестве номера базовой медицинской страховки, а также в некоторых иных целях.

Федеральное законодательство США предполагает, что на цели социального страхования (включая формирование будущей пенсии) выплачиваются специальные взносы. И если в России обязанность по их уплате лежит полностью на работодателе, то в Соединенных Штатах она поделена поровну между ним и самим работником.

Сумма взносов привязана к размеру заработной платы и составляет 15,3% от нее. Соответственно, работодатель и работник каждый платят сумму, составляющую 7,65% от зарплаты последнего.

Если гражданин является владельцем частного бизнеса, то есть, иными словами, ведет предпринимательскую деятельность, то он также обязан осуществлять взносы в рамках государственной системы социального страхования. При этом он выступает и как работодатель и как работник, поэтому на эти цели он расходует 15,3% от своего дохода.

При этом в США существует максимальный лимит выплат по социальному страхованию в год. Он равен 65,4 тысячам долларов. Однако это верно только для формирования государственной пенсии, которая, по своей сути, обеспечивает лишь минимальные потребности пожилых американцев. Многие граждане этой страны, которые имеют хороший доход, формируют, кроме этого, и накопительную пенсию.

Накопительная

В Соединенных Штатах действует большое количество организаций, которые принимают от населения денежные средства в счет формирования их будущей пенсии. Они могут быть как государственными, так и частными. Объем добровольно перечисляемых гражданами средств законодательно не установлен, но обусловлен соглашением между лицом и соответствующей организацией.

Фонды, принимая денежные средства, не только обеспечивают их сохранение до достижения гражданином возраста выхода на пенсию, но и приумножают их путем инвестирования. Именно эта модель была взята за образец в России при создании наших НПФ.

Следует отметить, что работник вправе снять денежные средства в любой момент, равно как и полученный инвестиционный доход, однако при этом ему придется заплатить налоги. По достижению 60 лет сделать это можно без каких-либо потерь.

Выплаты от работодателя

В Соединенных Штатах развита система не только государственных гарантий, но и корпоративных. Многие крупные компании вносят дополнительные взносы как на социальное страхование, так и отдельно на накопительные счета будущих пенсионеров. При этом размер отчислений законодательно никак не установлен и зависит от волеизъявления самого работодателя.

Для американского работника, обладающего хорошей квалификацией и востребованной профессией, факт дополнительных гарантий по пенсионному обеспечению является не менее значимым, чем сам уровень заработной платы и возможности карьерного роста в компании.

Пенсионный возраст в Америке

В США понятие «пенсионный возраст» не имеет столь конкретного и принципиального значения как в России.

Во сколько лет выходят жители США на заслуженный отдых? Как правило, люди уходят на заслуженный отдых значительно позже, чем в нашей стране, о чем часто говорят сторонники повышения пенсионного возраста в РФ. При этом нельзя не учитывать и объективного факта того, что продолжительность жизни у американских граждан значительно выше, чем у россиян. Причем растет она довольно быстрыми темпами, что, несомненно, порождает необходимость некоторых изменений в ней в будущем, о чем уже идут дебаты в американском обществе.

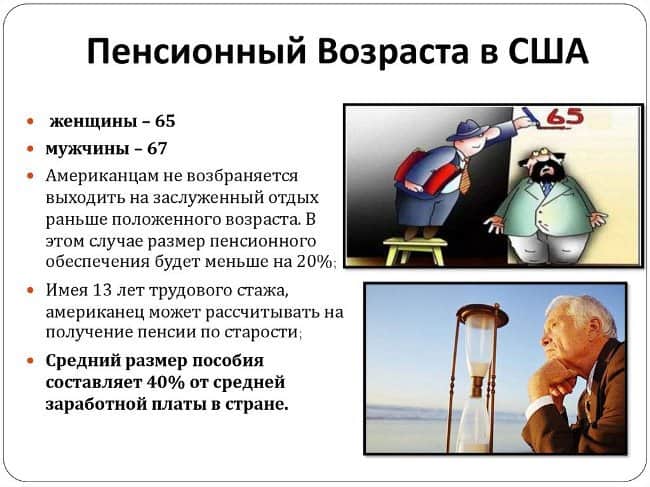

В целом, общеустановленный возраст выхода на пенсию в США составляет 67 лет. Однако его достижение не является обязательным фактором для получения материального обеспечения. Выйти на отдых можно в промежутке между 62 и 70 годами при различных обстоятельствах.

Во многом это зависит от года рождения. Так, все без исключения граждане, которые были рождены до 1937 года, начали получать пенсию в 65 лет. В последующем для лиц, которые родились в период с 1937 по 1955 год, пенсионный возраст увеличивался, но очень плавно – по 2 месяца за год. Те же, кто был рожден в 1956 году или позже, выходят на заслуженный отдых в 67 лет.

Однако американцы вправе уйти на пенсию досрочно – в 62 года. Для этого необходимы веские основания, к которым относятся:

- тяжелые и сложные условия труда;

- увольнение по инициативе работодателя;

- наличие достаточных средств пенсионных накоплений.

Досрочная пенсия выплачивается на основании поступившего от работника заявления, однако следует учесть, что рассчитываться она будет не в полном объеме, а в размере, составляющем 74% от той суммы, которую работник бы получал, выйдя на отдых в более позднем возрасте.

Кроме этого, американцы могут продолжать трудиться и после достижения – до 70 лет. В этом случае размер их обеспечения вырастет довольно значительно.

В отличие от России, разницы в возрасте выхода на пенсию между мужчинами и женщинами нет. На законодательном уровне он составляет 67 лет для всех. Однако, согласно имеющейся статистике, если мужчины все же выходят на отдых в этом возрасте, то женщины прекращают трудиться несколько раньше – в 65 лет.

Есть ли иные условия для выхода на пенсию

Чтобы получать государственную пенсию, работник обязан иметь определенный трудовой стаж. На сегодняшний момент его минимум составляет 10 лет.

Отдельные условия предусмотрены для американских госслужащих. Так, выйти на пенсию по выслуге могут:

- Военные. Для получения права на пенсионное обеспечение необходимо иметь стаж службы, составляющий 20 лет. Возраст военнослужащего не имеет значения.

- Полицейские. Служба в полиции также предполагает выход на пенсию через 20 лет. Однако важным условием в данном случае является достижение полицейским возраста 55 лет.

Размер пенсии в США

Размер пенсии в Соединенных Штатах может быть совершенно разным у различных категорий граждан. Он зависит от стажа и места работы, заработной платы, штата и некоторых иных условий.

По данным за 2017 год средняя государственная пенсия в Соединенных Штатах составляет 1160 долларов. Однако эта цифра усредненная, для наглядности следует рассмотреть ее размер в разных отраслях.

Итак, на пенсию в 300 долларов вправе рассчитывать те, кто вообще никогда не работал. Если же гражданин протрудился хоть день, то платить ему будут выше – около 600 долларов.

В районе 800-900 долларов получает большая часть американских граждан, которые трудились в качестве рабочих без особой квалификации. Бывшие специалисты могут рассчитывать на 1500 долларов в месяц.

Представители наиболее уважаемых в американском обществе профессий – учителя, врачи, пожарные, сотрудники полиции и военнослужащие вправе рассчитывать на обеспечение в размере 3500-4000 долларов ежемесячно.

Система социальной защиты для пенсионеров в США

Несмотря на то, что средний размер пенсии в США меньше, чем в ведущих государствах Европы, в стране хорошо развита система социальной защиты лиц пенсионного возраста. При этом конкретные меры разнятся от штата к штату.

В целом же, в каждом штате имеется свой прожиточный минимум, поэтому если пенсия гражданина меньше его, то ему положена доплата за счет местного бюджета. Также в стране действует программа для обеспечения малоимущих питанием.

Пенсионеры получают специальные карты, тратить деньги с которых можно только на продукты. Есть и иные программы, связанные с получением значительных скидок на аренду жилья, льгот по оплате ЖКУ, налогов и проч.

На какие пособия могут претендовать русские эмигранты на пенсии

Мигранту, переехавшему на постоянное место жительства в США, также можно рассчитывать на пенсионное обеспечение по старости. При этом, при наличии гражданства США или грин-карты, у него такие же права, как и у лиц, родившихся в этой стране.

Если же речь идет о гражданах пенсионного возраста, переселившихся в Соединенные Штаты, то при наличии статуса «резидент» и SSN они смогут получать социальное пособие, равное тому, что получают лица, родившиеся в американском гражданстве, но никогда не работавшие. Оно составляет около 300 долларов.

Пенсионная система США одна из лучших в мире. Пенсионеры в этой стране могут рассчитывать на безбедную и . Отчасти причиной того является то, что американцы работают очень много, а на пенсию выходят относительно поздно. При этом о формировании своих пенсионных прав они начинают задумываться с самого раннего возраста.

Полезное видео

Интересную информацию по теме статьи смотрите в видео:

Читайте также: