Пенсионное страхование в странах снг

По мере преодоления экономического спада большинство стран СНГ начали проводить пенсионные реформы, создавая экономические и социальные предпосылки для создания новых пенсионных институтов. Если говорить обобщенно, то государственная политика бывших советских республик в рассматриваемой области характеризовалась:

- сохранением существующих пенсионных систем, основанных на солидарных принципах перераспределения финансовых ресурсов между поколениями работающих и пенсионеров, использованием оправдавшей себя практики государственного управления пенсионными системами, формированием новой инфраструктуры учета пенсионных прав, открывающей возможности для использования новых страховых механизмов (Азербайджан, Армения, Кыргызстан, Молдова, Таджикистан);

- реализацией широкомасштабных преобразований пенсионных систем с целью внедрения страховых механизмов, включающих индивидуальный учет пенсионных прав (их персонификацию) и применение принципиально новых пенсионных институтов, организованных на принципах условно-накопительных счетов, накопительных пенсий и негосударственного пенсионного страхования (Беларусь, Казахстан, Россия, Украина).

Преобразования пенсионных систем на постсоветском пространстве привели за два десятилетия к следующим результатам. По сравнению с периодом 80-90-х годов покупательная способность пенсий частично восстановлена. Однако размеры пенсий как с точки зрения их покупательной способности, так и с позиции коэффициента замещения, которые составляли в советский период 250% и 55% соответственно, ни в одной из стран Содружества еще не достигнуты.

По меркам экономически развитых стран размеры пенсий в странах СНГ остаются весьма скромными, а зачастую недопустимо низкими и в лучшем случае обеспечивают лишь минимальные потребности пенсионеров. Расходы на пенсии составляют от 3,3% ВВП (Таджикистан) до 10% ВВП (Азербайджан, Армения, Казахстан, Кыргызстан, Молдова, Россия). Только в двух странах этот показатель выше: Беларусь — 10,3% ВВП, Украина — 15% ВВП. Уровень пенсий недотягивает до минимальных социальных стандартов МОТ: согласно Конвенции № 102 (1952 г.) коэффициент замещения должен составлять не менее 40% от заработной платы квалифицированного рабочего при наличии у него 30-летнего страхового стажа. Большинству стран СНГ решить данную задачу в среднесрочной перспективе, по-видимому, не удастся [1].

Пенсионные институты в странах СНГ не соответствуют новому общественному укладу, изменившимся социально-трудовым отношениям, складывающейся демографической ситуации. Так, доходы большинства пенсионеров (за исключением Беларуси, Казахстана и России) ниже прожиточного минимума пенсионера. Более того, в Армении, Кыргызстане, Молдове и Таджикистане средней пенсии хватает не более чем на 12-15 дней.

Несмотря на все различия, в основе пенсионных систем стран Содружества лежит советская модель государственного пенсионного обеспечения, которая в новых экономических условиях эффективно функционировать не может. Нецивилизованные формы рыночных отношений позволяют современным работодателям ”уводить” от страхового обложения на цели пенсионного обеспечения от 25% до 40% от общего объема заработной платы. Так, в Казахстане размер официальной зарплаты, служащий базой для начисления пенсионных взносов в накопительные пенсионные фонды, уменьшился вдвое: с 8,4% ВВП на душу населения в 1998 г. до 5,4% ВВП в 2013г. [2].

Аналогичная ситуация отмечается и в большинстве стран СНГ. По оценкам экспертов, объем теневой заработной платы в Украине достигает 50% от ее общего объема. Кроме того, в постсоветский период удельный вес наемных работников, занятых на постоянной основе, в большинстве стран СНГ снизился с 85% до 50% и менее от общей численности экономически активного населения. При этом половина работающих получает столь низкую по размеру заработную плату, что даже при 35-40-летнем трудовом (страховом) стаже достойную пенсию (на уровне 150-250% от Прожиточного минимума пенсионера) заработать практически невозможно. Для накопления страховых пенсионных прав, достаточных для получения минимальной пенсии, размер которой составлял бы не менее 120 долл. (или 4 долл. в день, что слегка превышает ”порог бедности”), требуется заработная плата в размере не менее 300 долл. У значительной части работающих в странах СНГ она меньше этой величины. Доля таких работников составляет: в Таджикистане — 97,5%, Молдове — 77,1%, Украине — 68,8%, Азербайджане — 68,3%, Беларуси — 53,6%, Казахстане — 50,4%, России — 25%.

Таким образом, многие проблемы в области пенсионного обеспечения в странах СНГ в значительной степени обусловлены низким уровнем минимальной заработной платы. На 1 января 2013 г. ее размер составлял: в Кыргызстане — 13 долл., Таджикистане — 18, Молдове — 49, Армении — 90, Азербайджане — 106, Казахстане — 100, Украине — 119, России — 138, Беларуси — 152 долл.

Соответственно примерно 40% работников от общей численности экономически активного населения сталкиваются с высокими рисками неучастия или частичного участия в пенсионном страховании, вызывающими, в свою очередь, риски бедной старости. Это приводит к ослаблению возможностей финансового обеспечения пенсионной системы, нестабильности ее функционирования, угрозе выполнения в полном объеме государственных пенсионных обязательств перед населением.

Безработица, неполная занятость становятся важнейшими проблемами стран СНГ. Так, в Азербайджане общее число безработных составило 5,9% от общей численности экономически активного населения5, Армении — 18,7%, Казахстане — 5,5%, Кыргызстане — 8,4%, Молдове — 6,5%, России — 7,2%, Таджикистане — 11,5%, Украине — 8%. Кроме того, на условиях частичной занятости в настоящее время работает каждый четвертый-пятый работник. Таким образом, до 30-40% экономически активного населения стран СНГ при выходе на пенсию столкнутся с рисками бедности, поскольку не смогут заработать необходимых прав на достойную пенсию [3]. В условиях восстановления в странах СНГ потенциала национальных экономик, а также в силу отсутствия страховых механизмов в советский период при проведении пенсионных реформ им приходилось решать задачи ”первого уровня”: разграничивать пенсионные институты (трудовая и социальная пенсии) по финансовым источникам доходов и выплат, вводить отдельные элементы страхования в государственных и негосударственных пенсионных системах (включая создание негосударственных пенсионных фондов), формировать страховую инфраструктуру учета и контроля за выплатами пенсий. Какие цели преследовались?

- Создание условий для стабильного функционирования государственных систем пенсионного обеспечения, организованных на принципах солидарного (между поколениями граждан) распределения финансовой нагрузки (практически все страны СНГ, кроме Казахстана).

- Сохранение государственной пенсионной системы с развитием элементов пенсионного страхования (Армения, Кыргызстан, Молдова, Россия, Украина).

- Конструирование элементов и механизмов пенсионного страхования (все страны СНГ).

- Формирование накопительной пенсионной системы по модели Чили, дополненной мерами государственной социальной поддержки малодоходных слоев сельского населения (Казахстан).

Безусловно, позитивным является формирование в Казахстане современного института пенсионного обеспечения — накопительной пенсионной системы. Пенсионное обеспечение в Республике Казахстан занимает ведущее место в системе социальной защиты населения, и затрагивает интересы более 1,7 миллионов пенсионеров и более восьми миллионов участников накопительной пенсионной системы страны. Роль пенсионного обеспечения в экономике каждого государства постоянно возрастает, при этом накопительные пенсионные фонды представляют собой важные социально-экономические институты. Пенсионные фонды распоряжаются долгосрочными финансовыми ресурсами и являются наиболее активными институциональными инвесторами в экономике.

Казахстан еще в 1998 году начал поэтапный переход от распределительной системы социального обеспечения к накопительной. Жители Казахстана в обязательном порядке производили ежемесячные отчисления в размере 10% от заработной платы на свои пенсионные счета. Параллельно действовала и солидарная система. Сейчас люди, ушедшие на пенсию до 1 января 1998 года, получают солидарную пенсию. Граждане, которые начали трудовой стаж до 1998 года, получают смешанную пенсию - часть солидарной, часть накопленной, причем пропорция постепенно меняется в пользу последней. А тот, кто начал свой трудовой путь после 1998 года, будет получать исключительно накопительную пенсию [4].

По мнению международных экспертов, трудности в формировании накопительного компонента пенсионной системы носят системный характер и свидетельствуют об отсутствии соответствующих предпосылок в транзитных странах. Это обусловлено рядом причин:

- высоким риском сохранности пенсионных накоплений на протяжении длительных временных периодов (30-70 лет) в условиях низкой финансовой устойчивости постсоветских экономик;

- низкой доходностью пенсионных накоплений в силу ограниченности инструментов инвестирования, неразвитости национальных финансовых рынков стран СНГ, отсутствия опыта личного страхования (в широких масштабах) в советский период;

- низким уровнем заработной платы у каждых четырех из пяти наемных работников, являющейся базой начисления пенсионных тарифов, что не позволяет за 30-35 лет накопить приемлемые по объему финансовые ресурсы, необходимые для получения достойной пенсии.

По оценкам, в структуре доходов населения стран СНГ преобладали наиболее нуждающиеся и низкообеспеченные группы населения. В 2008 г. в Азербайджане — 98,6%, Беларуси — 67,3%, России — 73,4%, Казахстане — 93,5% населения проживали в домохозяйствах с доходами ниже социально приемлемых потребительских бюджетов. Например, в Азербайджане доля бедных в 2008 г. составила 13,2% от общей численности населения, а 63,2% населения прямо или косвенно получали адресную социальную помощь. Другими словами, накапливать индивидуально финансовые ресурсы у большей части работающих в странах СНГ не из чего, хранить их длительное время с высокой надежностью негде, отвечать финансово за низкие по размеру накопительные пенсии некому. Очевидно, что для формирования накопительных пенсионных институтов требуется наличие трех важнейших предпосылок:

- развитого, емкого рынка труда, на котором наиболее многочисленными субъектами выступают наемные работники, составляющие не менее 60-70% от общей численности экономически активного населения, низких долей теневого рынка (не выше 5-10% от численности экономически активного населения) и безработных (не более 3-5%);

- развитой системы заработной платы, в которой официально декларируемая часть составляет не менее 35-40% ВВП, минимальная заработная плата приближается к 40% от средней заработной платы, а дифференциация заработной платы между крайними децилями не превышает соотношения 1 к 10.

Кроме того, специалисты отмечают отсутствие ожидаемого положительного эффекта на экономику стран, применивших накопительные пенсионные систем, получаемого от инвестиций капитализированных пенсионных ресурсов, что объясняется ”высокой волатильностью норм возврата капиталовложений”. На сегодняшний день оценка пенсионной системы Казахстана показывает, что проведенная реформа практически не выполнила поставленных задач: по долгосрочному снижению нагрузки на бюджет, развитию фондового рынка, финансированию инфраструктурных объектов энергетики и промышленного сектора экономики, коммуникаций и т.д. Стоит вопрос более глубокого всестороннего анализа пенсионной системы и концептуальных изменений.

В связи с низкой экономической эффективностью финансового механизма инвестирования пенсионных накоплений в условиях неразвитых финансовых рынков и финансовых инструментов, а также высоких издержек функционирования накопительной пенсионной системы практически все страны, использовавшие ее в качестве основного пенсионного института, либо совсем отказались от нее (например, Аргентина), либо сократили масштабы ее использования, дополнив национальные пенсионные системы распределительными пенсионными системами, финансируемыми за счет государственных дотаций (Чили, Уругвай).

В мире не существует абсолютно совершенныхпенсионных систем. Этой проблемой занимаются такие крупнейшие международные организации как Международное бюро труда, Международная ассоциация социального обеспечения, Организация экономического сотрудничества и развития и Всемирный банк. В каждой стране реформирование пенсионной системы проводится по-своему с учетом демографических, культурных, социальных, политических, финансовых особенностей и возможностей.

1. Шмакова И.В., Тишинский Н.А. Реформирование пенсионного обеспечения в // Финансы, 2005, №3.

2. Пенсионные реформы в странах СНГ: итоги и «развилки» // Человек и труд. – Москва, № 10 (2011).

3. Сайт Агентства Республики Казахстан по статистике www.stat.gov.kz

4. Акашев А.М. Социальное обеспечение: учебник / А.М. Акашев. – Алматы: Экономика, 2011. – 342 с.

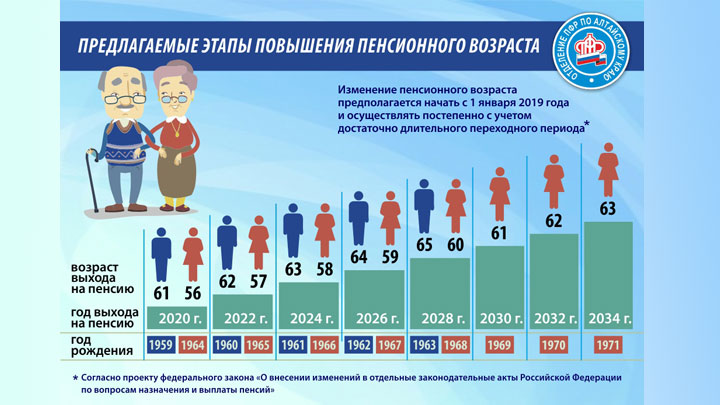

Пенсионные реформы вызывают волнения в обществе и протесты со стороны работников и работодателей. Против повышения пенсионного возраста выступают граждане, которым по возрасту и выслуге лет уже пора выйти на заслуженный отдых. При этом идет процесс повышения пенсий в странах СНГ.

Против повышения пенсионного возраста выступают граждане, которым по возрасту и выслуге лет уже пора выйти на пенсию.

Пенсионная реформа в РФ

В России пенсионный возраст для мужчин составляет 60 лет, для женщин — 55. Такие возрастные рамки установлены еще в 1956 году. Правительством страны было принято решение об изменении возраста выхода на пенсию.

Демографы прогнозируют, что мужчины в среднем будут жить до 75, а женщины — до 85 лет. Такие исследования стали основанием для проведения пенсионной реформы и изменения возраста выхода на пенсию в России, который достигнет таких отметок:

- 60 лет для женщин.

- 65 лет для мужчин.

Реформа будет внедряться постепенно. Результатами нововведений станут следующие:

- Возрастет размер пенсионных выплат для тех граждан РФ, которые уже находятся на пенсии.

- Будут постепенно повышаться накопления пенсионеров.

- У правительства появится возможность и дальше повышать пенсии.

Повышение пенсионного возраста не коснется следующих граждан:

- Льготных категорий.

- Работников производств, трудящихся в опасных и вредных условиях.

- Многодетных матерей.

- Инвалидов.

Изменения по вопросам пенсии в России

Из-за повышения возраста выхода на пенсию до 2019 года правительство заморозило накопительные пенсионные выплаты. Это было сделано для того, чтобы выйти из экономического кризиса.

Изменения возраста выхода на пенсию в Содружестве начались уже давно. Так, в Беларуси подобная реформа была проведена в 2017 году. Правительство повысило пенсионный возраст мужчин до 63 лет, женщин — до 58.

Ранее подобным образом были повышены возрастные пороги в Кыргызстане и Таджикистане. В Армении и мужчины, и женщины выходят на заслуженный отдых в 63 года. Аналогичная ситуация наблюдается в Молдове.

В других странах Содружества Независимых Государств реформы о повышении пенсионного возраста были проведены раньше. Время выхода на пенсию следующее:

- Азербайджан — 63,5 лет для мужчин, 60,5 лет для женщин.

- Грузия — 60 лет женщины, 65 — мужчины.

- Казахстан — 63 года для мужчин, 58 лет для женщин.

В Узбекистане члены правительства достигли соглашения о том, что возраст выхода на пенсию будет постепенно повышаться до общемирового. В странах Балтии пенсионный возраст доведут до 65 лет, что вызвало протесты граждан Латвии, Литвы и Эстонии. Реформы проведут в течение 2025–2027 гг.

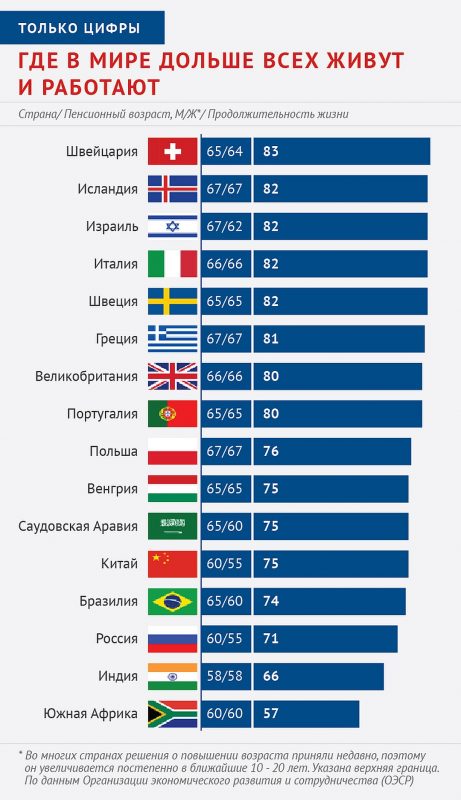

Во многих европейских странах из-за быстрого увеличения стареющих людей и низких демографических показателей возраст выхода на пенсию меняется и к 2020 г. достигнет 67 лет для мужчин и женщин.

Пенсионный возраст в некоторых странах Европы

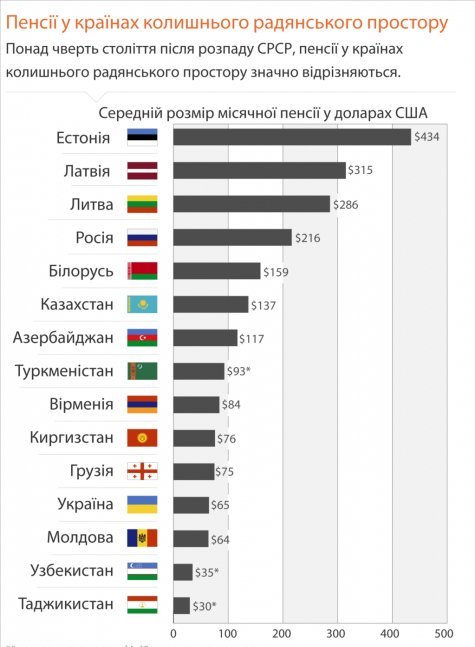

Размер пенсии в странах бывшего СССР

Система пенсий в России и других странах СНГ

Сформировалась на основе советской пенсионной системы и постоянно меняется из-за демографических, социальных и экономических перемен. Сейчас в России действует балльная система начисления пенсий. Среди ее основных характеристик следующие:

- Трудовой стаж должен равняться минимум 7 годам.

- Количество пенсионных баллов должно составлять не менее 30.

Пенсионная система в РФ предусматривает следующие основания выхода на пенсию:

- Наступление инвалидности.

- Потеря кормильца.

- Возраст.

- Выслуга лет.

- Заслуги перед государством.

Пенсионная реформа позволит пользоваться одним из следующих видов получения пенсии:

- Страховой: по старости, инвалидам, при потере кормильца в семье. За счет страховых фондов работодателя формируется 16 % этой пенсии.

- Социальной.

- Накопительной. Люди, родившиеся после 1967 года, открывают лицевой счет, на который идут отчисления во время их работы. Получаемая пенсия будет зависеть только от накопленных сбережений.

На сегодняшний день в Российской Федерации установлены такие размеры пенсионных начислений:

- Граждане, которые получили инвалидность во время участия в военных действиях или имеют статус ветеранов войны, получают 35,5 тыс. р. в месяц.

- По инвалидности для инвалидов 1 группы — 10 668 р./мес.

- Страховая — 15 400 р./мес.

- Социальная — 9266 р./мес.

Размер пенсий в СНГ и государствах постсоветского пространства

| Страна | Средняя пенсия в нацвалюте | Пенсия в долларах США |

| Азербайджан | 300 азербайджанских манатов | 176 |

| Беларусь | 446 белорусских рублей | 199 |

| Казахстан | 81 062 тенге | 212 |

| Литва | 374 евро | 408 |

| Польша | 2100 злотых | 538 |

| Румыния | 1265 леев | 446 |

| Словакия | 460 евро | 502 |

| Финляндия | 1632 евро | 1781 |

| Чехия | 11807 крон | 460 |

| Эстония | 582 евро | 656 |

В Беларуси средняя пенсия варьируется между 180-220 долларами США. Чтобы получать от государства пенсионные выплаты, белорусы должны проработать не меньше 20 лет, отдавая в пенсионный фонд около 30 % зарплат. В других странах СНГ эти отчисления составляют от 20 до 30 %.

Продолжительность жизни и пенсионный возраст в различных странах

Такие показатели не отличаются от европейских и мировых. В частности, в Германии они составляют 20,3 %. Трудовой стаж в странах Содружества равен в среднем 20–25 годам. Это общеевропейские значения, рекомендованные ООН.

Пенсия военнослужащих

Во всех странах СНГ с 1 января происходит повышение пенсий тем, кто служил в армии в своих государствах или в других странах постсоветского пространства. Ежемесячные начисления для людей, которые стали военными пенсионерами, формируются с учетом следующих факторов:

- Стажа.

- Сферы занятости.

- Уровня зарплаты во время нахождения на службе в армии.

- Надбавок.

- Взносов.

- Социального положения в обществе.

- Категории пенсионера.

В Беларуси при составлении пенсионного оклада военным учитывают стаж службы, продолжительность пребывания в армии, уровень заработка. Сейчас минимальный размер пенсии равен 216 белорусским рублям.

Пенсия по старости начисляется военнослужащим в размере 20 % от получаемой ранее зарплаты, к этой сумме прибавляют от 20 до 25 % начислений. Размер выплат не меняется, если пенсионер переезжает на другое место жительства. Обязательно нужно известить о переезде Пенсионный фонд, чтобы оформить правильно перевод пенсии в другой регион.

В 2020 году в Беларуси повышение таких социальных выплат не наблюдается и не планируется, поскольку страна находится в экономическом кризисе.

В Казахстане после реформы пенсию начисляют не всем военнослужащим. Во внимание принимают в первую очередь стаж, категорию, к которой пенсионер относится, социальные взносы. Существуют такие категории военных пенсионеров:

- Стаж работы в армии на 1 января 1998 года составлял больше 10 лет. Пенсия начисляется в размере 50–60 % от получаемой зарплаты.

- Стаж меньше 10 лет на 1 января 1998 года. Пенсия составит 20 % от оклада.

- Начало службы в армии после 1 января 1998 года. Пенсионные начисления равны 3–5 тыс. тенге. Специальная государственная поддержка не оказывается, поскольку она не предусмотрена пенсионным законодательством.

Военнослужащие Казахстана должны отдавать в пенсионный фонд 20 % от оклада. Если прослужить около 20 лет, то месячная пенсия составит 4 миллиона тенге.

В России с 1 января этого года начался пересмотр пенсий для военных. Индексация позволит почти 3 млн пенсионеров получать достойные выплаты. Средняя пенсия военнослужащих составит 25 тыс. р. в месяц.

В первую очередь будут пересмотрены пенсии солдат и прапорщиков. Потом наступит очередь отставников.

Все выплаты переселившихся после окончания службы на родину военных должны сохраняться в соответствии с национальным законодательством той страны, где они служили. В странах СНГ это предусмотрено системой договоров, призванной защитить бывших военнослужащих СССР. При этом пенсию они могут получать на родине.

Социальная защита беженцев и переселенцев

В Россию и другие страны СНГ часто переезжают мигранты из постсоветских государств. Самую многочисленную группу переселенцев в РФ составляют казахи. А также трудовыми и вынужденными мигрантами становится множество украинцев, таджиков, узбеков, киргизов.

В 1992 году было подписано соглашение о том, что мигрантам, переселяющимся из родной страны в другое государство Содружества, будет гарантировано социальное обеспечение. Для того чтобы жители других стран СНГ, приехавшие в Россию, получали пенсию, они обязаны выполнить ряд требований:

- Законно пересечь границу РФ.

- Предоставить законные основания для нахождения в стране.

- Подтвердить право на получение социальных выплат и пособий.

- Иметь свидетельство, если переезд осуществлен в рамках Государственной программы переселения соотечественников.

- Оформить вид на жительство, чтобы получить соответствующие права.

Как только выходцы из Казахстана, Украины, Узбекистана, Таджикистана получат по программе переселения российское гражданство, им сразу будет начисляться пенсия.

Расходы в РФ на переселенцев

Предоставление ее осуществляется по законам той страны, куда они переехали.

Начисление пенсий происходит по месту проживания, обязательно учитывается трудовой стаж, размеры пособий. Выплата пенсии по месту бывшего жительства переселенца прекращается. Пройдя необходимые процедуры, мигрант будет получать ее в другой стране.

Для перевода пенсии из одного государства в другое в рамках СНГ человек должен:

- На законных основаниях пересечь российскую границу.

- Встать на миграционный учет.

- Оформить статус переселенца или беженца, вид на жительство.

- Отправить в Пенсионный фонд страны, где он проживал, уведомление об изменении места жительства.

- Сняться с пенсионного учета в родной стране.

- Собрать документы о трудовом стаже и отнести их в Пенсионный фонд России по месту регистрации. Его сотрудники изучат бумаги, выдадут справку о достоверности и поставят человека на пенсионный учет.

- Оформить карточку, на которую будут начислять пенсию.

Если с заявителем возникнут проблемы, тогда Пенсионный фонд передает дело в суд, чтобы были установлены обстоятельства переезда или получения ВНЖ, условия начисления пенсий.

Рекомендуем посмотреть видео про пенсии в странах СНГ:

![]()

В Россию каждый год приезжает все больше людей на постоянное место жительства, большинство из которых прибывают из стран СНГ. При выходе на пенсию кроме периода работы в России им может быть засчитан стаж работы и до приезда в Россию. Особые условия созданы для тех, кто приехал в Россию из Белоруссии – в некоторых случаях они получают пенсии сразу от двух стран.

Кто из иностранцев имеет право на российскую пенсию

Согласно российскому законодательству получать пенсию и некоторые другие социальные выплаты могут не только граждане Российской Федерации, но и граждане других стран.

Основное условие, которое нужно соблюдать для получения российской пенсии иностранцами – подтверждение факта постоянного проживания в России. Другими словами, иностранец может получать пенсию, имея вид на жительство в Российской Федерации.

Чтобы оформить страховую пенсию, иностранец должен соответствовать таким требованиям:

- постоянно проживать в России на основании соответствующих документов (вида на жительство);

- быть застрахованным в системе пенсионного страхования (это значит, что нужно получить СНИЛС – его выдают обладателям вида на жительство);

- соответствовать требованиям Федерального закона 400-ФЗ «О страховых пенсиях» – то есть, иметь право на пенсию по критерию возраста, наличия стажа и пенсионных баллов.

Важно, что временно проживающий или пребывающий в России иностранец права на пенсию не получает. Другими словами, с разрешением на временное проживание (РВП) получить российскую пенсию нельзя.

Однако иметь статус застрахованного в системе обязательного пенсионного страхования России временно проживающие иностранцы могут при условии, что они официально работают в России.

Это нужно для того, чтобы иностранец в дальнейшем, если оформит вид на жительство или даже российское гражданство, имел право на страховую пенсию.

Стоит отметить, что если постоянно проживающий в России иностранец (то есть, имеющий вид на жительство) оформит пенсию, он будет ее получать даже, выезжая за пределы России. Но тут важно помнить, что при отсутствии в России определенный период времени вид на жительство может быть аннулирован.

Таким образом, граждане других стран, приехавшие в Россию на постоянное место жительства, при достижении пенсионного возраста получают право на пенсию. Однако исчисление ее размера зависит от того, гражданство какой страны есть у иностранца.

Наиболее лояльные условия для начисления пенсии есть у граждан Белоруссии, а также других стран СНГ (за исключением нескольких стран). Рассмотрим эти условия более подробно.

Учитывает ли Пенсионный фонд России стаж в странах СНГ

После распада СССР в 1991 году порядок начисления пенсий значительно усложнился. Каждая теперь уже независимая страна создала свое пенсионное законодательство.

Чтобы бывшие соотечественники могли без проблем перемещаться между странами и оформлять пенсию в стране проживания, 13 марта 1992 года было заключено Соглашение о гарантиях в области пенсионного обеспечения. Участниками Соглашения стали почти все страны бывшего СССР – за исключением Грузии, Азербайджана, Эстонии, Литвы и Латвии.

Соглашение подписали Правительства Армении, Белоруссии, Казахстана, Киргизии, России, Таджикистана, Туркменистана, Узбекистана и Украины. При этом представитель Молдовы тоже подписал соглашение, но с оговоркой, что Соглашение регулируется двусторонними соглашениями.

Основная суть Соглашения – пенсию выплачивает та страна, в которой проживает пенсионер, вне зависимости от того, в какой стране он заработал стаж. Между странами при этом не проводятся взаимные расчеты.

Соглашение касается всех пенсионеров и видов пенсий, за исключением назначения пенсий военнослужащим стран-участников соглашения. То есть, получать можно пенсию того вида, который есть в стране проживания.

Общие правила назначения пенсий гражданам стран, которые подписали Соглашение, включают следующие:

- пенсия оформляется по месту жительства;

- для назначения пенсий учитывается трудовой стаж, в том числе льготный, заработанный в любой стране из подписавших Соглашение;

- размер пенсий рассчитывается, исходя из заработка в периоды работы. Если работа приходится на период, когда в стране уже введена национальная валюта, сумма заработка пересчитывается по курсу на момент назначения пенсии.

Эта норма фактически нивелирует заработанные пенсионные права граждан. В большинстве постсоветских стран с 1992 года (подписания Соглашения) были периоды с гиперинфляцией, так что к моменту оформления пенсии заработок сильно обесценился.

Таким образом, при переезде в другую страну в пределах СНГ граждане имеют право оформлять пенсию в той стране, где они проживают фактически.

Что касается лет, за которые учитывается стаж иностранных граждан в России, выделим такие периоды:

- по 1 декабря 1991 года – стаж засчитывается как советский согласно законодательству РФ;

- с 1 декабря 1991 по 31 декабря 2001 года – стаж засчитывается с учетом Соглашения и других двусторонних договоров между странами;

- с 1 января 2002 года – стаж засчитывается только при условии уплаты страховых взносов в Пенсионный фонд России.

С Молдовой у России действует новое соглашение – с 4 декабря 1995 года. С Грузией соглашение действует с 2002 года. Оба эти соглашения предполагают, что советский стаж учитывается по законам РФ, а стаж после 1991 года – по законам этих стран. Аналогичная ситуация действует и в отношении Литвы с 2001 года.

На практике это означает, что Пенсионный фонд России признает трудовой стаж в Молдове, Грузии и Литве с 1991 по 2001 годы только если есть подтверждение уплаты взносов в бюджеты этих стран.

С 1999 года действует соглашение России с Азербайджаном, с 2007 года – с Эстонией, а с 2011 года – с Латвией. Содержание соглашений отличаются в некоторых аспектах, но суть заключается в том, что Россия принимает стаж граждан этих стран как до 1991 года, так и после.

Особая ситуация – отношения между Белоруссией и Россией в сфере пенсионной системы. В отличие от других стран, для граждан РБ, проживающих в России, предлагается больше прав.

Назначение пенсий гражданам Белоруссии, проживающим в России

С 29 марта 2007 года вступил в силу Договор между Республикой Беларусь и Российской Федерацией о сотрудничестве в области социального обеспечения. Документ определяет порядок выплаты не только пенсий, но и множества других социальных выплат гражданам Белоруссии в России и наоборот.

Согласно Договору для граждан Белоруссии, проживающих в России, и наоборот, предоставляются на выбор 2 варианта начисления и выплаты пенсии:

-

за стаж до 13 марта 1992 года пенсию платит страна, в которой живет пенсионер. За периоды после этой даты – та страна, в которой этот стаж заработан.

Например, гражданин Белоруссии живет в России. У него есть стаж до 13.03.1992 года, а также 7 лет стажа в Белоруссии и 8 лет – в России. При выборе первого варианта: от России он будет получать часть пенсии за советский период (так как живет в России) и за 8 лет стажа в России. Белоруссия будет ему платить за 7 лет, которые он проработал там.

Выбрать вариант можно только один раз, пересмотреть свой выбор не получится. При этом, выбрав первый вариант, нельзя будет за один и тот же период получать пенсию от двух стран сразу.

Важно, что полную пенсию, рассчитанную согласно российскому законодательству, РФ будет платить гражданину Белоруссии только при наличии стажа на территории РФ не менее 20 лет для женщин и 25 лет для мужчин.

Если такого стажа недостает, то рассчитанный размер пенсии делится на 240 или 300 месяцев соответственно и умножается на количество месяцев стажа в России. Другими словами, пенсия устанавливается пропорционально минимальному необходимому стажу.

Суммарная выплата не может быть меньше минимального размера пенсии. В России это прожиточный минимум пенсионера. Если пенсия (даже от двух стран сразу) будет суммарно меньше минимальной, пенсионеру доплатят до минимального или базового размера (доплатит та страна, где он живет).

Социальные пенсии выплачиваются только по законам той страны, где живет пенсионер. При выезде за пределы страны выплата прекращается, пока пенсионер не оформит пенсию по новому месту жительства.

Таким образом, Договор между Россией и Белоруссией позволяет получать гражданам этих государств получать пенсию от двух стран сразу, если они успели поработать и в России, и в Белоруссии. Это позволяет не «терять» заработок на конвертации валют, что случается с гражданами других постсоветских стран.

Жители обеих стран пользуются такой возможностью. По состоянию на 2017 год в Белоруссии российскую пенсию получали 22,7 тысяч человек, а в России пенсию по белорусским законам получали 1,8 тысячи человек.

Как учитывается заработок в другой валюте

Прежде всего, напомним, что заработок и страховые взносы, уплаченные в других странах, могут учитываться только до 1 января 2002 года, когда в России заработал Федеральный закон № 173-ФЗ «О трудовых пенсиях». Согласно нему с 2002 года на размер пенсии влияют только страховые взносы в Пенсионный фонд России.

Поэтому взносы, которые перечислялись в Пенсионные фонды стран СНГ после 2002 года, не учитываются при расчете российской пенсии. Расчет пенсионных прав на конец 2001 года по заработку за 2000-2001 годы тоже может проводиться только на основе данных персонифицированного учета на территории России.

Следовательно, учесть можно только данные о зарплате из справки, содержащей информацию о заработке заявителя за любые 60 месяцев подряд.

Однако данные о заработке нужно учитывать в российских рублях, тогда как после советского периода зарплату работники получали в национальной валюте страны, где жили. Поэтому принят такой порядок:

- за периоды до момента введения национальной валюты заработок считается в советских рублях;

- за периоды после введения национальной валюты сумма конвертируется в российские рубли по официальному курсу на 1 января 2002 года (то есть дату, когда пенсионные права конвертировались в пенсионный капитал). За периоды до 1 января 1998 года (деноминация в России) суммы умножаются в 1000 раз.

По факту рассчитанные пенсии оказываются низкими – доходы в постсоветских странах (за исключением Прибалтики) были низкими, а курсы валюты – нестабильными. С учетом деноминации рубля рассчитанные пенсии граждан стран СНГ оказываются ниже, чем при работе на аналогичных должностях в России.

Вопросы пенсионного обеспечения в государствах СНГ

Государства, образовавшие СНГ, столкнулись с проблемами, вызванными экономическими, демографическими факторами, во многом связанными с изменениями, происшедшими после распада СССР. Как в России, так и в других странах СНГ среди негативных характеристик пенсионных систем отмечались слабая дифференциация пенсий, их низкий уровень, неблагоприятные последствия старения населения, обеспечение финансовой устойчивости системы. Наличие этих проблем послужило основанием для осуществления реформ, направленных на их преодоление.

На сегодня в мире получили распространение две модели пенсионных систем: распределительная и накопительная. Распределительная система предусматривает финансирование за счет взносов, уплачиваемых работодателями, работниками, бюджетных поступлений. Пенсии выплачиваются за счет текущих поступлений. Накопительная система предполагает сбор средств и помещение их в специализированную организацию, которая занимается их инвестированием. Пенсии выплачиваются за счет собранных средств и дохода от их размещения.

Например, в странах Европейского союза (ЕС) финансирование большинства пенсионных систем осуществляется из нескольких источников. Преимущественно финансирование строится по распределительному принципу, накопительные системы функционируют в основном в рамках дополнительных пенсионных схем[1].

В целом для стран СНГ характерно реформирование пенсионных систем в направлении снижения роли распределительной системы (особенно в части прямого бюджетного финансирования) и введения накопительных элементов.[2]

Схожая с российской смешанная система установлена Законом Украины от 9 июля 2003 г. № 1058-IV «Об общеобязательном государственном пенсионном страховании», который предусматривает, что система пенсионного обеспечения состоит из трех уровней: солидарная система общеобязательного государственного пенсионного страхования; накопительная система общеобязательного государственного пенсионного страхования; система негосударственного пенсионного обеспечения на основах добровольного участия. Второй и третий уровни вводятся в действие отдельным законом (пока не принят). Помимо использования средств системы страхования ряд пенсий выплачивается за счет бюджетных средств[3].

Наиболее радикально пенсионная реформа была проведена в Республике Казахстан, где действует достаточно своеобразная система финансирования[4]. Согласно Закону от 20 июня 1997 г. «О пенсионном обеспечении в Республике Казахстан» распределительная система действует в отношении пенсий, назначенных до 1 января 1998 г., а также в отношении части вновь назначаемой пенсии, исчисленной на основании имеющихся прав по состоянию на указанную дату. Прямое бюджетное финансирование применяется в минимальном объеме. Многие традиционные виды пенсионного обеспечения (пенсии по инвалидности, случаю потери кормильца и др.) заменены посредством введения соответствующих пособий. Для них параллельно действует и соответствующее финансирование в рамках обязательного государственного страхования.

В Республике Беларусь, напротив, сохраняется распределительная система, финансируемая за счет страховых взносов и бюджетных средств[5]. В обязательном порядке накопительная система применяется при финансировании профессиональных пенсий в соответствии с Законом от 5 января 2008 г. № 322-3 «О профессиональном пенсионном страховании», который вступил в силу с 1 января 2009 г. Страховщиком является Фонд социальной защиты населения Министерства труда и социального развития Республики Беларусь. Взносы уплачиваются страхователем (работодателем). Поступившие средства учитываются на профессиональной части лицевого счета. Эти средства и доходы от их размещения являются государственной собственностью и не могут расходоваться на цели, не предусмотренные законодательством о профессиональном пенсионном страховании. Сохранность и возвратность средств гарантирует государство. Среди показателей, измеряющих социальный риск, выделяют уровень социальных гарантий при наступлении рисковой ситуации; объем материальных затрат по компенсации всех страховых случаев для страховой организации, а также их долю по отношению к величине заработной платы всех застрахованных; среднюю продолжительность рисковой ситуации[6]. В связи с этим представляется логичным установление дифференцированных тарифов в зависимости от категории работников. Указом Президента Республики Беларусь от 10 января 2009 г. № 23 «О тарифах взносов на профессиональное пенсионное страхование» тариф дифференцируется от 1,5% до 4,8%. Следует отметить, что введение особой системы финансирования для досрочных трудовых пенсий в связи с особыми условиями труда продолжает оставаться актуальным для России, поскольку расходы на выплат таких пенсий ложатся на всех участников пенсионной системы, и законодательство Белоруссии является хорошим примером решения данного вопроса[7].

В Азербайджане действует система трудовых пенсий, основанная на трехступенчатой структуре (базовая, страховая и накопительная части).[8]

В других странах СНГ также наряду с солидарной применяется накопительная система как в обязательном порядке (например, в Кыргызской Республике), так и в добровольном (например, в Республике Молдова).

Система пенсий представлена пенсиями по старости (возрасту), по инвалидности, по случаю потери кормильца, за выслугу лет. Однако их количество, условия назначения, порядок исчисления имеют существенные различия. Социальные пенсии также предусматриваются законодательством, но в некоторых государствах заменены социальными пособиями.

Самый низкий пенсионный возраст помимо России (60 лет для мужчин, 55 лет для женщин) установлен в Белоруссии. В остальных государствах этот возраст увеличен. В Армении в целом самые жесткие возрастные требования: для мужчин и для женщин возраст выхода на пенсию составляет 63 года. При этом средняя продолжительность жизни не превышает 73 лет. В Казахстане при установленном пенсионном возрасте 63 года для мужчин и 58 лет для женщин средняя продолжительность жизни составляет 68 лет. В Белоруссии, на Украине, как и в России, помимо невысоких значений средней продолжительности жизни, наблюдается уменьшение численности населения. Еще в 2000 г. академик Д. С. Львов и профессор Ю. В. Овсиенко, анализируя возможные пути реформирования российской пенсионной системы, констатировали наличие серьезных проблем, актуальность которых, к сожалению, сохраняется в настоящее время для некоторых стран СНГ. В частности, тенденция старения населения в отличие от других государств происходит не за счет повышения продолжительности жизни пенсионеров, а из-за депопуляции в результате снижения продолжительности жизни и снижения рождаемости. Демографические тенденции десятилетия «радикальных реформ» создали своеобразный «задел» будущего сокращения численности трудоспособного населения[9]. В таких условиях не может не вызывать критики возможность повышения пенсионного возраста.

Для назначения пенсии по старости необходимо наличие стажа определенной продолжительности. В ряде стран СНГ устанавливается в качестве необходимого для назначения пенсии стаж гораздо большей продолжительности, чем в России (например, в Белоруссии 25 и 20 лет для мужчин и женщин соответственно), однако такие величины используются для определения размера пенсии по общему правилу, а продолжительность стажа как условия для назначения пенсии имеет другой масштаб. В той же Белоруссии пенсия в неполном размере устанавливается при наличии страхового стажа не менее пяти лет. Заметно выше требования по стажу в Республике Молдова — не менее 30 лет (15 лет для неполной пенсии).

Анализ института трудового стажа применительно к государствам СНГ показывает наличие существенных различий как в периодах, включаемых в тот или иной вид стажа, так и его роль в пенсионном обеспечении. Например, в Республике Беларусь страховой стаж по Закону от 6 января 1999 г. № 230-3 «Об индивидуальном (персонифицированном) учете в системе государственного социального страхования» понимается как суммарная продолжительность периодов трудовой деятельности застрахованного лица в течение его жизни, в которые уплачивались страховые взносы. При этом пенсионное законодательство не предусматривает возможность включения в него нестраховых периодов времени. Наряду с этим понятием используется понятие стаж работы. Законодательное определение отсутствует; в него включается страховой стаж и иные периоды времени. Существуют различные льготы при исчислении стажа работы, что наряду с обширным перечнем нетрудовых периодов приближает его к общему трудовому стажу в России до 1 января 2002 г. Имевшее место сокращение включаемых периодов времени по сравнению с ранее действовавшими нормами не столь масштабно, как в Российской Федерации.

Страховой стаж выступает в качестве условия для назначения трудовых пенсий. Трудовой стаж может быть необходимым условием для назначения пенсии за выслугу лет, а также в зависимости от возраста, группы инвалидности для трудовых пенсий по инвалидности и случаю потери кормильца, показателем, влияющим на их размер. В отличие от российского законодательства, определение размера трудовых пенсий имеет существенные различия в принципах исчисления.

В странах СНГ пенсии могут назначаться также на льготных условиях. Льготный характер пенсионного обеспечения состоит в снижении требований к возрасту (либо в отсутствии таких требований), преимущественных механизмах определения размера пенсии с точки зрения коэффициента замещения и индексации с одновременными повышенными требованиями к стажу, прежде всего специальному. Россия сохраняет один из самых широких перечней льготных пенсий. В Республике Беларусь в целом перечень предусмотренных досрочных пенсий (с 1 января 2009 г. трансформировались в профессиональные пенсии в рамках профессионального пенсионного страхования) и пенсий за выслугу лет аналогичен российскому: пенсии за выслугу лет военнослужащим и приравненным к ним, государственным служащим (включая судей), работникам авиации и летно-испытательного состава. Несколько меньше перечень досрочных (профессиональных) пенсий. В Республике Казахстан после 1 января 1998 г. по существу исчезают досрочные пенсии в связи с особыми условиями труда и пенсии за выслугу лет. Так, для военнослужащих и приравненных к ним право на пенсию предусмотрено при наличии выслуги лет не менее 25 или уволенных по определенным основаниям при наличии общего трудового стажа 25 лет, из которых не менее 12 лет и 6 месяцев составляет непрерывная военная служба или служба в органах внутренних дел. Однако при отсутствии 10 лет выслуги на 1 января 1998 г. пенсия устанавливается в размере 2% от денежного содержания за год выслуги на 1 января 1998 г. Для лиц, имеющих на 1 января 1998 г. установленный стаж работы по Списку № 1 и отвечающим требованиям к возрасту и общему стажу, до достижения пенсионного возраста устанавливается специальное государственное пособие.

В целом для стран СНГ характерно снижение количества льготных пенсий. Особый порядок пенсионного обеспечения сохраняется, как правило, для государственных служащих (прежде всего военнослужащих), лиц, работающих в особо вредных и тяжелых условиях труда.

Существенным отличием в регулировании пенсий по инвалидности в странах СНГ является наличие требований к продолжительности стажа. В некоторых странах (например, Молдова, Украина) пенсия при наступлении инвалидности вследствие общего заболевания устанавливается при наличии минимума стажа, устанавливаемого в зависимости от возраста ко времени наступления инвалидности. Чем выше возраст, тем более высокие устанавливаются требования по стажу. Следует оговориться, что в ряде стран, например Белоруссии, Узбекистане, при отсутствии требуемого стажа пенсия назначается пропорционально имеющемуся или в фиксированных размерах, т.е. пенсия назначается, но снижается ее размер.

Условия назначения пенсии по случаю потери кормильца в части требований к стажу аналогичны действующим условиям для пенсий по инвалидности. Есть различия в перечне лиц, имеющих право на пенсию. Например, в Республике Беларусь в зависимости от причины смерти устанавливается необходимость трудового стажа: пенсия по случаю потери кормильца, умершего вследствие общего заболевания или увечья, не связанного с работой, назначается, если кормилец ко дню смерти имел стаж, который был бы необходим ему для назначения пенсии по инвалидности.

Размеры пенсий определяются с использованием различных способов. Все страны, реформировавшие свои пенсионные системы, были вынуждены решать проблему сочетания пенсионных прав, приобретаемых по законодательству, действовавшему до и после реформирования. Соответственно на размер пенсии влияют продолжительность трудового стажа, заработок лица, уплаченные взносы, доходы от размещения пенсионных накоплений (в рамках накопительной системы), некоторые социальные факторы. Например, согласно ст. 13 Закона Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» выплаты из Центра (уполномоченный орган) составляют 60% от среднемесячного заработка (за любые три года подряд). За каждый год сверх требуемого стажа, отработанного до 1 января 1998 г., происходит увеличение на сумму 1%, но не свыше 75%. В соответствии со ст. 9 названного Закона при отсутствии требуемого стажа пенсионные выплаты назначаются пропорционально имеющемуся стажу на 1 января 1998 г. Выплаты за счет пенсионных накоплений производятся по отдельной методике.

Согласно Закону Республики Узбекистан от 3 сентября 1993 г. № 938-XII «О государственном пенсионном обеспечении граждан» размер пенсии складывается из базового размера, повышения за стаж работы, надбавок. Базовый размер для полных пенсий по возрасту составляет 55% от среднемесячного заработка, повышение за стаж составляет 1% от среднемесячного заработка за каждый год стажа сверх требуемого, надбавки в процентах от минимальной заработной платы. Среднемесячный заработок считается за любые 60 месяцев подряд в течение последних 10 лет трудовой деятельности и принимается в размере не свыше восьмикратного размера минимальной заработной платы. Выплаты за счет пенсионных накоплений производятся по отдельной методике, в дополнение к государственной пенсии.

Используются различные способы обеспечения минимального уровня пенсии. В Республике Казахстан существует так называемая базовая пенсионная выплата фиксированного размера, которая предоставляется всем гражданам по достижении пенсионного возраста или при назначении пенсии за выслугу лет. На Украине применяется институт минимального размера пенсии по возрасту. Однако он зависит от имеющегося страхового стажа и устанавливается в размере прожиточного минимума при наличии 25 и 20 лет стажа у мужчин и женщин соответственно. При неполном стаже пенсия устанавливается в размере, пропорциональном имеющемуся. В Белоруссии предусмотрен минимальный размер пенсии по возрасту, который равен 25% от бюджета прожиточного минимума. При неполном стаже работы, но не менее пяти лет, минимальный размер составляет половину от общего.

Для индексации пенсий используются различные механизмы, устанавливающие ее зависимость от средней заработной платы по стране, роста цен, для некоторых видов пенсий изменения заработной платы по занимаемой ранее должности. Рассмотрим некоторые примеры для трудовых пенсий. В Республике Беларусь предусматривается перерасчет пенсий в связи с ростом средней заработной платы. На Украине индексация проводится в зависимости от роста потребительских цен, а также при росте среднемесячной заработной платы за прошедший год сверх проведенной в нем индексации. Другой способ определения величины индексации ряда социальных выплат применяется в Республике Молдова и состоит в следующем: коэффициент индексации определяется как средняя величина между среднегодовым ростом индекса потребительских цен и годовым ростом средней заработной платы за предыдущий год[10].

Уровень пенсионного обеспечения с точки зрения коэффициента замещения (т.е. соотношения средней заработной платы к средней назначенной пенсии) продолжает оставаться низким. В Республике Беларусь этот показатель один из самых высоких среди стран СНГ и составляет 0,41. Для сравнения в Российской Федерации он составляет 0,36. Во многих других странах этот показатель существенно ниже (Казахстан — около 0,3, Молдова — 0,23, Таджикистан — 0,28, и т.д.).

[1] См.: Антропов В. В. Социальная защита в странах Европейского союза. М., 2006. С. 66–67.

[2] Подробнее см.: Кузеванов А. С. Сравнительная характеристика пенсионных систем Российской Федерации и других стран СНГ: правовое исследование: Автореф. дис. … канд. юрид. наук. Екатеринбург, 2012.

Читайте также: