Пенсионного обеспечения профессиональные пенсии

- Информационно-аналитические бюллетени (ИАБ)

- Аналитические материалы (АВ, АЗ, АО, МИ)

- Государственное строительство и конституционные права граждан

- Экономическая политика

- Социальная политика

- Бюджетное, налоговое и финансовое законодательство

- Оборона и безопасность

- Внешняя политика

- Совершенствование законодательного процесса

- Региональная политика

- Научно-исследовательские работы для Государственной Думы

- Материалы к мероприятиям

АВ 2008г. Выпуск 14 О системе пенсионного обеспечения в Российской Федерации

- Титульный лист

- Содержание

1.6. Профессиональная пенсионная система

Под профессиональными пенсионными системами следует понимать институт накопления и выплаты пенсий, сформированных за счет взносов работодателей в пользу своих работников через негосударственные пенсионные фонды. Термин "профессиональный" следует понимать не как отношение к той или иной профессиональной категории, а как признак наемного труда.

Для формирования целостного представления о проектируемой структуре пенсионного обеспечения предлагается использовать модель "трех колонн". Первая колонна формируется за счет общенациональной пенсионной системы и включает как государственное пенсионное обеспечение, так и государственное пенсионное страхование. При этом государственное пенсионное страхование может строится как на условно-накопительных принципах, так и использовать чисто накопительные механизмы.

Вторая колонна формируется за счет профессиональных пенсионных систем или пенсий от работодателей.

И, наконец, к третьей колонне относиться вся гамма частных пенсионных накоплений сформированных за счет добровольных личных взносов через различные финансовые институты: негосударственные пенсионные фонды, страховые компании и банки.

Конструируя новую модель пенсионного обеспечения, мы должны определить круг задач, решаемых профессиональными пенсионными системами. К ним, несомненно, необходимо отнести:

самофинансирование пенсий и финансовую устойчивость профессиональной пенсионной системы;

ликвидация института административно назначаемых льготных пенсий и создание эффективной модели более раннего выхода на пенсию, базирующейся на критериях профессиональных рисков и реальной утраты трудоспособности, координацию основных условий назначения профессиональных пенсий с общегосударственными;

предоставление гражданам свободы выбора даты выхода на пенсию и варианта пенсионных выплат, возможность планировать и увеличивать уровень пенсионного обеспечения;

Особенностью предлагаемого концептуального подхода к профессиональным пенсионным системам является отсутствие понятия границы между общими пенсиями и досрочными пенсиями.

Основными субъектами профессиональной пенсионной системы являются работодатель, работник и негосударственный пенсионный фонд, связанные между собой договорными отношениями. Законодательство о профессиональных пенсионных системах должно определять права и обязанности субъектов профессионального пенсионного обеспечения, регулировать их взаимоотношения и определять роль государства, как гаранта устойчивости и надежности новых пенсионных отношений.

Инициатива создания профессиональных пенсионных систем принадлежит работодателю, а условия профессионального пенсионного обеспечения являются предметом договора работодателя и работников (трудового коллектива). Поскольку основные условия взаимоотношений работодателя и трудового коллектива регулируются через институт коллективных договоров, то основные положения профессионального пенсионного обеспечения могут войти составной частью коллективного договора, тем более, что процедура принятия колдоговоров тщательно прописана в действующем законодательстве.

Реализация профессионального пенсионного обеспечения осуществляются на базе негосударственных пенсионных фондов.

Процедура выработки условий профессионального пенсионного обеспечения может выглядеть следующим образом. На первом этапе определяется желательный уровень пенсионного обеспечения и принципы формирования пенсий, общие для всех работников. Размер будущей профессиональной пенсии должен быть сбалансирован с финансовыми возможностями предприятия/отрасли и финансовой схемой организации ППС. На втором этапе определяется круг лиц, которым должно быть предоставлено право более раннего выхода на пенсию. Необходимым критерием для включения в эту категорию может быть наличие права на льготную досрочную пенсию по закону о государственных пенсиях, однако ключевыми факторами должны стать критерии профессиональных рисков. Фактическая утрата трудоспособности должна стать фактором, определяющим возникновения права на досрочную пенсию.

В процессе выработки условий профессионального пенсионного обеспечения и заключения коллективных договоров должен быть достигнут компромисс между работодателем и трудовым коллективом относительно общего уровня пенсионного обеспечения и возможностей раннего выхода на пенсию для отдельных категорий работников. Баланс достигается путем противопоставления интересов: увеличение льгот отдельным категориям влечет снижение общего уровня пенсионного обеспечения остальных работников.

Роль государства на данном этапе заключается в поддержании институтов государственной экспертизы условий труда, медико-санитарной экспертизы утраты трудоспособности и актуарной оценки тарифов, рассчитанных с учетом уровня профессионального риска.

Государственный орган, уполномоченный контролировать деятельность ППС, должен регулярно утверждать источники и размеры отчислений работодателя на профессиональное пенсионное обеспечение. Только индивидуальные определения тарифов с учетом профессиональных рисков и их регулярный пересмотр, на базе полученной реальной статистики, позволит соблюсти баланс профессионально-отраслевых интересов и интересов общества в целом. Реальное снижение нагрузки на государственное пенсионное обеспечение позволит рассматривать в качестве источников взносов в ППС либо часть обязательных отчислений в ПФР, либо дополнительные взносы, относимые на себестоимость.

1) досрочная профессиональная пенсия – профессиональная пенсия, выплачиваемая застрахованному лицу в досрочный период (до достижения общеустановленного пенсионного возраста мужчинами – 60 лет, женщинами – 55 лет).

2) дополнительная профессиональная пенсия – профессиональная пенсия, выплачиваемая в период после достижения застрахованным лицом общеустановленного пенсионного возраста (мужчинами – 60 лет, женщинами – 55 лет).

Условия необходимые для получения досрочной профессиональной пенсии:

· трудовой стаж установленной продолжительности;

· необходимую продолжительность профессионального стажа;

· возраст (статья 11 Закона о ППС);

Стаж работы в особых условиях труда (профессиональной деятельности) состоит:

ü специального – это работа в особых условиях труда до 1 января 2009 года, дающий право на льготную пенсию или пенсию за выслугу лет в соответствии с Законом «О пенсионном обеспечении» от 17.04.92.

Его формирование закончилось 31 декабря 2008 года.

ü профессионального–это работа в особых условиях труда (определенной профессиональной деятельности) начиная с 1 января 2009 года, в течение которой за работника его работодатель уплачивал взносы на профессиональное пенсионное страхование.

Следовательно, с 01 января 2009 указанные работники, занятые в соответствующих условиях труда, приобретают профессиональный стаж по Закону «О профессиональном пенсионном страховании». И формирование им права на досрочную трудовую пенсию по возрасту в особых условиях труда (за выслугу лет) или приобретение специального стажа по Закону «О пенсионном обеспечении» после 01января 2009 не производится.

В соответствии с постановлением Минтруда от 31 декабря 2009 № 159 «Об утверждении Инструкции о порядке заполнения форм документов персонифицированного учета» к периодам, не включаемым в профессиональный стаж относятся:

ü периоды работы в обычных условиях труда,

ü не на полную ставку,

ü по гражданско-правовым договорам,

ü периоды простоев, служебных командировок, не связанных с выполнением работ в особых условиях труда,

ü обучение, переподготовки, повышения квалификации,

ü обследования и осмотров в медицинских учреждениях,

ü выполнения государственных или общественных обязанностей,

ü осуществления полномочий по выборной должности,

ü ухода за больным, период болезни и временной нетрудоспособности,

ü санаторно-курортного лечения и оздоровления,

ü социальные отпуска (по беременности и родам, по уходу за детьми, в связи с обучением, в связи с катастрофой на Чернобыльской АЭС, по уважительным причинам личного и семейного характера),

ü предоставление одного свободного от работы дня в месяц матери (отцу, опекуну, попечителю), воспитывающей (воспитывающему) ребенка-инвалида в возрасте до восемнадцати лет, и другие

При заполнении форм персонифицированного учета в разделе 2 «Сведения о работе в особых условиях труда и профессиональном стаже» формы ПУ-6 заполняются непрерывные периоды, в течение которых застрахованное лицо было занято на работах с особыми условиями труда и подлежало профессиональному пенсионному страхованию. Государственные праздники, праздничные дни, объявленные нерабочими днями, выходные дни, в том числе по графику работы работника, и дни трудового (основного и дополнительного) отпуска включаются в эти периоды при условии, если они следовали непосредственно за периодом (днем), в котором работник выполнял работу в течение полного рабочего дня в особых условиях труда

Таким образом, период трудового отпуска включается в профессиональный стаж, если он следовал непосредственно за периодом полного рабочего дня в особых условиях труда. Если между периодом работы в особых условиях и трудовым отпуском был перерыв, следовательно, данный период отпуска не включается в стаж. Такая ситуация может возникнуть именно у педагогических работников, так как не всегда сразу после учебных занятий (учебного года) наступает период трудового отпуска. Например, до ухода в отпуск может быть прием экзаменов, заниматься ремонтом школы и т.д.

Например, Работнику установлен график: с понедельника по пятницу — рабочие дни, суббота и воскресенье — выходные. В пятницу работник взял отпуск на один день без содержания. В профессиональный стаж не войдут пятница, суббота, воскресенье.

Работник находится в трудовом отпуске. Последний день перед отпуском он находился во вредных условиях полный рабочий день. В период отпуска заболел, после закрытия больничного продолжает свой отпуск. Часть отпуска до больничного войдет в стаж, дни больничного и часть отпуска после больничного — нет.

Вместе с тем продолжается назначение досрочных трудовых пенсий по Закону Республики Беларусь «О пенсионном обеспечении» с учётом занятости на соответствующих работах до и после 01 января.2009.

В настоящий момент речь идёт о достижении половины профессионального стажа, поскольку полный профессиональный стаж будет достигнут значительно позднее (таблица 2).

| Категория работников | Необходимый полный проф. стаж | Требуемая половина проф. стажа | Год достижения 50 % стажа |

| работники, занятые на подземных работах | 12л 6 мес. 10 лет | 30.06.2020 31.12.2018 | |

| работники, занятые в особо вред-ных условиях труда (Список 1) | 7 л 6 мес. | 5 лет 3г 9 мес. | 31.12.2013 30.09.2012 |

| работники, занятые во вредных условиях труда (Список 2) | 12 л 6 мес. 10 лет | 6л 3 мес. 5 лет | 31.03.2015 31.12.2013 |

| работницы текстильного производства, женщины, работающие животноводами, свиноводами и доярками | 31.12.2018 | ||

| женщины (мужчины), работающие трактористами, трактористами-машинистами, водители пассажирского транспорта, работники экспедиций | 7 л 6 мес. | 31.12.2018 30.06.2016 | |

| работники авиации и летно – испытательного состава | 12л 6 мес. 10 лет | 30.06.2020 31.12.2018 | |

| работники, осуществляющие управление полетами | 12 л 6 мес. | 6л 3 мес. 5 лет | 31.03.2015 31.12.2013 |

| инженерно-технического состава | 7 л 6 мес. | 31.12.2018 30.06.2016 | |

| бортоператоры | 12л 6 мес. 10 лет | 30.06.2020 31.12.2018 | |

| бортпроводники | 7 л 6 мес. 5 лет | 30.06.2016 31.12.2013 | |

| артисты театров и театрально-зрелищных коллективов | 10 лет 12л 6 мес. 15 лет | 31.12.2018 30.06.2020 31.12.2023 | |

| медицинские и педагогические работники | 15 лет 12л 6 мес. | 31.12.2023 30.06.2020 | |

| спортсменам | 2г 6 мес. 2г 6 мес. 7 л 6 мес. 5 лет | 30.06.2012 30.06.2012 30.06.2016 31.12.2013 |

Для урегулирования вопросов назначения и выплаты досрочных пенсий и исчисления стажа соответствующие изменения внесены Законом от 06.01.2009 «О внесении дополнений и изменений в некоторые законы Республики Беларусь по вопросам государственного социального страхования и занятости населения».

С учетом внесенных изменений, назначение досрочных пенсий в связи с занятостью на особых условиях работах до и после 1 января 2009 производится в следующем порядке:

1) досрочная трудовая пенсия (льготная по возрасту, за выслугу лет) по Закону «О пенсионном обеспечении» назначается в случаях:

¡ когда у работника менее половины профессионального стажа (после 1 января 2009 г.) в требуемом стаже работы с особыми условиями труда (или профессиональной деятельности).

Для того чтобы получить пенсию по Закону «О пенсионном обеспечении», работнику необходимо не пересечь эту половину, и как выход перейти в нормальные условия труда или уволиться с предприятия до соответствующих дат, если возраст получения пенсии наступает после вышеуказанных дат.

¡ когда работник работал в особых условиях труда только до 1 января 2009 г.

2) досрочная профессиональная пенсия (с учетом периодов работы до 1 января 2009) назначается:

¡ при наличии у работника полного профессионального стажа (статья 11 Закона ППС);

¡ не менее половины требуемой продолжительности этого стажа

Пример 1

| | | следующая лекция ==> | |

| Медицинские и педагогические работники | | | А) женщина достигла возраста 45 лет (Список 1) - 20.09.2012. |

Дата добавления: 2019-02-07 ; просмотров: 740 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Наряду с социальной или трудовой пенсией работникам в качестве компенсации за труд в особых условиях труда может быть назначена профессиональная пенсия. Она является своего рода компенсацией за работу в тяжелых, опасных для здоровья, жизни, вредных производственных условиях. Сегодня в рамках пенсионной реформы может быть установлено два вида профессиональных пенсий – дополнительная и досрочная.

Что это такое?

Профессиональная пенсия – государственная выплата, право на которую имеет налогоплательщик, имеющий стаж определенного размера во вредных условиях, по достижении установленного возраста. Выплата такой пенсии производится также за счет накоплений, сделанных на основе ежемесячных отчислений в ПФ.

Еще в 50-х годах сложилась определенная система обеспечения работников, которые трудились в тяжелых условиях. Примерно в то же время был составлен список профессий, которые могли претендовать на досрочный выход на профессиональную пенсию по старости. Первый список содержал сведения об особо тяжелых и вредных условиях труда, а второй список – о вредных и опасных.

Проработав определенное количество лет в таких условиях, сотрудник автоматически приобретал право на снижение возраста выхода на пенсию на несколько лет – 5, 10, 15. Снижение осуществляется от законодательно установленного максимума – 60 и 55 лет (мужчины/женщины).

Возраст может быть еще более снижен на условии наличия выслуги лет на некоторых предприятиях – флот, рыбная промышленность и так далее. При наличии выслуги на уровне 15-25 лет работник может претендовать на пенсию уже с 35 лет при условии начала работы в 20 лет.

Льготное (досрочное) пенсионное обеспечение в РФ сегодня приобрело масштабные размеры. И если ранее чаще всего досрочная пенсия полагалась в связи с инвалидностью, то в последние десятилетия причиной ухода на отдых являются различные профессиональные заболевания и потеря вследствие этого трудоспособности (сейчас в этом случае полагается страховая ежемесячная выплата). Более полутора тысяч наименований профессий сегодня содержатся в перечне тех, по которым полагается досрочный выход на пенсию.

Перечень профессий

Количество «урезанных» лет и стаж зависят от условий труда и объема выполняемых обязанностей, а также от сферы деятельности будущего пенсионера. Дополнительная профессиональная пенсия предполагает исчисление размера выплаты по определенному количеству отработанных в тяжелых условиях труда лет, факту профессиональной болезни.

В списке такие профессии:

- Подземные работы, труд в «горячих» цехах промышленных производств – минимальный стаж – 10–7,5 (мужчины и женщины), уменьшение возраста для выхода на пенсию на 10 лет.

- Сельское хозяйство (машинисты, трактористы, погрузочные машины) – 15 лет стажа и уменьшение на 5 лет только для женщин.

- Тяжелые условия работы – стаж – 12,5/10 лет, уменьшение возраста – 5 лет для всех.

- Сфера лесозаготовок, лесоповал – 12,5/10 лет стажа, 5 лет уменьшения возраста.

- Отряды, экспедиции, разведки и прочее – 12,5/10 лет стажа минимум и уменьшение на 5 лет.

- Городской транспорт (водители) – 20/15 лет стажа, уменьшение на 5 лет.

- Спасатели – 15 лет стажа и 20/15 лет – уменьшение пенсионного возраста.

- Работа в учреждениях исправительной системы (непосредственно с осужденными) – 15/10 лет стажа и уменьшение на 5 лет для мужчин и женщин.

- Морской, речной флот и рыбная промышленность – 12,5/10 лет стажа, уменьшение на 5 лет.

Что сегодня?

Еще в 1995 году была одобрена задумка относительно пенсионной реформы, которая в частности содержала в себе проект введения системы профессионального пенсионного обеспечения особой категории граждан, работающих в тяжелых условиях труда. ППС (система профессиональных пенсий) должна была опираться как на ПФР, так и на фонды негосударственного типа. Причем допускалось двоякое накопление средств – по солидарной или накопительной системе, а также добровольное участие в страховании будущих пенсионеров.

Только в 2002 году указанный проект закона увидели в государственной Думе. Но после рассмотрения он был отклонен. Официальная причина: значительное увеличение налогового бремени на предприятия-налоговые агенты, которые имеют вредные условия труда для своих работников.

Закон РФ о профессиональных пенсиях предлагал следующее:

- для определения вредности труда предлагалось проведение аттестаций (оценки) этих мест.

- различные периоды стажа (с вредными и стандартными условиями труда) суммируются;

- профессиональная пенсия, как и любая другая подлежит индексации;

- размер рассчитывается исходя из объема накоплений налогоплательщика на его лицевом счете;

- уполномоченными организациями могут быть не только ПФР, но и негосударственный фонд, управляющая компания, банк, выбранный гражданином лично;

- средства инвестируются их держателем (по принципу софинансирования пенсий государством).

Ожидать в ближайшем будущем установления профессиональной пенсионной системы не стоит. В условиях сегодняшнего кризиса нагрузка на предприятия тяжелой промышленности, шахты, сельское хозяйство может увести в тень зарплаты сотрудников, уменьшить отчисления в ПФ. Вместо этого в Правительстве уже звучали мысли о том, что работающие на вредных производствах должны трудиться только установленное количество лет.

То есть, отработав в шахте, например, 20 лет, работник автоматически переводится на более легкий труд, что не дает ему право на профессиональную пенсию и досрочный выход на нее.

Существующее многообразие подходов к решению проблем пенсионного обеспечения, и, в частности, снижения совокупных пенсионных расходов за счет ликвидации института льготных пенсий, привело к возникновению устойчивой парадигмы, что основной задачей профессиональных пенсионных систем является выплата досрочных пенсий в период до наступления общеустановленного пенсионного возраста.

Подобная деформация представлений о принципах и механизмах организации пенсионного обеспечения привела к потере взаимосвязи между социальными субъектами и их ролью в формировании будущих пенсий.

Краеугольным камнем, лежащим в основе идеологии перевода досрочных пенсий в ведение профессиональных систем, является тезис о субсидировании данного вида льготных пенсий - всеми пенсионерами, выходящими на пенсию в общеустановленном пенсионном возрасте. Таким образом, пенсионеры-льготники априори обвиняются в иждивенчестве, в том, что их досрочная пенсия в связи с особыми условиями труда или в связи с работой на Крайнем Севере, формируется за счет уменьшения среднего размера пенсий остальных категорий пенсионеров.

Манипуляции вокруг нарушений "социальной справедливости" позволяют определить и "виноватого" - работодателя - не обеспечивающего нормальные условия труда для работников. Получен феноменальный вывод - работодатель должен уплачивать дополнительный взнос в государственную пенсионную систему, а размер взноса устанавливается в зависимости от числа рабочих мест, дающих право на досрочное пенсионное обеспечение. При этом закрываются глаза и на то, что целый ряд производств (например добыча угля) не могут по объективным условиям обеспечить соблюдение гигиенических норм на рабочих местах; а также на то, что тариф дополнительных взносов может составлять до 30 % от фонда оплаты труда на таких производствах.

Подобный подход во многом определятся историческими особенностями формирования национальной пенсионной системы: государство регулировало все стороны жизни общества и считало себя вправе указывать кто, когда и в каком размере будет получать пенсию. Инерция мышления, в очередной раз вернула нас к событиями недавнего прошлого: самостоятельным хозяйствующим субъектам пытаются указать на их место в системе пенсионного обеспечения, в административном порядке навязать некоторое решение.

Сложившаяся система пенсионного обеспечения унаследовала свои основные черты из прошлого, однако необходимо подчеркнуть, что права граждан на данные условия пенсионного обеспечения определены действующим законодательством, и право на пенсионное обеспечение гарантировано Конституцией Российской Федерации.

Пенсионный кризис, продолжающийся в последние годы, показал жесткую зависимость пенсионной системы от экономических, социальных и демографических факторов. В этих условиях необходимо прежде всего признать несостоятельность действующей модели организации государственного пенсионного обеспечения, признать невозможность сохранения уровня социальных гарантий на прежней высоте.

Легко объявить о "неравноправном" положении отдельных категорий пенсионеров, противопоставить льготников всем остальным, а ответственность за разрешение проблемы возложить на работодателя. Попытка свалить проблему с больной головы на здоровую приведет лишь к усилению социальной напряженности в обществе.

В этих условиях именно профессиональные пенсионные системы могут стать центром реализации реального социального партнерства основных субъектов: государства, работодателя и работника, одновременно решая социальные (увеличение пенсий и стабилизация рынка труда) и финансовые задачи (увеличение инвестиционных ресурсов и инициализация экономического роста).

Для формирования целостного представления о проектируемой структуре пенсионного обеспечения предлагается использовать модель "трех колонн". Первая колонна формируется за счет общенациональной пенсионной системы и включает как государственное пенсионное обеспечение, так и государственное пенсионное страхование. При этом государственное пенсионное страхование может строится как на условно-накопительных принципах, так и использовать чисто накопительные механизмы.

Вторая колонна формируется за счет профессиональных пенсионных систем или пенсий от работодателей. Под профессиональными пенсионными системами следует понимать институт накопления и выплаты пенсий, сформированных за счет взносов работодателей в пользу своих работников через негосударственные пенсионные фонды. Термин "профессиональный" следует понимать не как отношение к той или иной профессиональной категории, а как признак наемного труда.

И наконец к третьей колонне относиться вся гамма частных пенсионных накоплений сформированных за счет добровольных личных взносов через различные финансовые институты: негосударственные пенсионные фонды, страховые компании и банки.

Определить роль и место профессиональных пенсионных систем можно только путем определения уровня желательного возмещения по всем видам пенсий как государственным, так и дополнительным. Исходя из суммы общего пенсионного дохода и возможности государства обеспечить реальное наполнение государственной составляющей, можно определить границы желательного размера дополнительных пенсий, а затем сформулировать финансовый механизм и определить источники формирования дополнительных пенсий.

Конструируя новую модель пенсионного обеспечения мы должны определить круг задач, решаемых профессиональными пенсионными системами. К ним несомненно необходимо отнести:

- самофинансирование пенсий и финансовую устойчивость профессиональной пенсионной системы;

- ликвидация института административно назначаемых льготных пенсий и создание эффективной модели более раннего выхода на пенсию, базирующейся на критериях профессиональных рисков и реальной утраты трудоспособности, координацию основных условий назначения профессиональных пенсий с общегосударственными;

- предоставление гражданам свободы выбора даты выхода на пенсию и варианта пенсионных выплат, возможность планировать и увеличивать уровень пенсионного обеспечения;

Особенностью предлагаемого концептуального подхода к профессиональным пенсионным системам является отсутствие понятия границы между общими пенсиями и досрочными пенсиями, присущего как государственной пенсионной системе, так и другим концептуальным походам к организации ППС. Именно это принципиальное отличие позволяет предложить стройную и органичную модель организации профессиональных пенсионных систем, не исключающее использования критериев профессиональных рисков и индивидуального актуарного определения тарифов отчислений и размеров пенсий.

Основными субъектами профессиональной пенсионной системы являются работодатель, работник и негосударственный пенсионный фонд, связанные между собой договорными отношениями. Законодательство о профессиональных пенсионных системах должно определять права и обязанности субъектов профессионального пенсионного обеспечения, регулировать их взаимоотношения и определять роль государства, как гаранта устойчивости и надежности новых пенсионных отношений.

Инициатива создания профессиональных пенсионных систем принадлежит работодателю, а условия профессионального пенсионного обеспечения являются предметом договора работодателя и работников (трудового коллектива). Поскольку основные условия взаимоотношений работодателя и трудового коллектива регулируются через институт коллективных договоров, то основные положения профессионального пенсионного обеспечения могут войти составной частью коллективного договора, тем более, что процедура принятия колдоговоров тщательно прописана в действующем законодательстве.

Положение о профессиональном пенсионном обеспечении, утвержденное работодателем и работниками (профсоюзом, советом трудового коллектива), а также связанные с ним разделы индивидуальных трудовых контрактов, определяют условия получения работниками профессионального пенсионного обеспечения за счет средств работодателя. Реализация профессионального пенсионного обеспечения осуществляются на базе негосударственных пенсионных фондов. Правила и пенсионные схемы НПФ лицензируются в установленном порядке, а конкретные условия профессионального пенсионного обеспечения устанавливаются договором между НПФ и предприятием, что соответствует сложившейся практике.

Основные социальные субъекты играют следующую роль. Работодатель, принявший решение о создании ППС, взвешивает свои финансовые возможности и определяет перспективную кадровую политику предприятия, а также политику в отношении рабочих мест с вредными и тяжелыми условиями труда. Возрастает роль профсоюзов и трудовых коллективов, обеспечивающих сохранение уровня социальных гарантий и контролирующих исполнение обязательств работодателя. Государство, устанавливая общие правила игры в форме законодательных и нормативных требований к организации и функционированию ППС, оставляет за собой право регулировать источники финансирования профессионального пенсионного обеспечения.

Процедура выработки условий профессионального пенсионного обеспечения может выглядеть следующим образом. На первом этапе определяется желательный уровень пенсионного обеспечения и принципы формирования пенсий, общие для всех работников. Размер будущей профессиональной пенсии должен быть сбалансирован с финансовыми возможностями предприятия/отрасли и финансовой схемой организации ППС. На втором этапе определяется круг лиц, которым должно быть предоставлено право более раннего выхода на пенсию. Необходимым критерием для включению в эту категорию может быть наличие права на льготную досрочную пенсию по закону о государственных пенсиях, однако ключевыми факторами должны стать критерии профессиональных рисков. Фактическая утрата трудоспособности должна стать фактором, определяющим возникновения права на досрочную пенсию.

В процессе выработки условий профессионального пенсионного обеспечения и заключения колдоговоров должен быть достигнут компромисс между работодателем и трудовым коллективом относительно общего уровня пенсионного обеспечения и возможностей раннего выхода на пенсию для отдельных категорий работников. Баланс достигается путем противопоставления интересов: увеличение льгот отдельным категориям влечет снижение общего уровня пенсионного обеспечения остальных работников.

Роль государства на данном этапе заключается в поддержании институтов государственной экспертизы условий труда, медико-санитарной экспертизы утраты трудоспособности и актуарной оценки тарифов, рассчитанных с учетом уровня профессионального риска.

Принимая решение о создании профессиональной пенсионной системы работодатель должен взять на себя начальные расходы, связанные с разработкой и обоснованием условий профессионального пенсионного обеспечения, уточнением критериев профессиональных рисков и определением тарифов. Кроме того, работодатель должен быть готов профинансировать (частично или полностью) обязательства по уже приобретенным правам на досрочную пенсию, возникшие в соответствии с действующим законодательством до момента создания профессиональной пенсионной системы.

Государственный орган, уполномоченный контролировать деятельность ППС, должен регулярно утверждать источники и размеры отчислений работодателя на профессиональное пенсионное обеспечение. Только индивидуальное определения тарифов с учетом профессиональных рисков и их регулярный пересмотр, на базе полученной реальной статистики, позволит соблюсти баланс профессионально-отраслевых интересов и интересов общества в целом. Реальное снижение нагрузки на государственное пенсионное обеспечение позволит рассматривать в качестве источников взносов в ППС либо часть обязательных отчислений в ПФР, либо дополнительные взносы, относимые на себестоимость.

Финансовые механизмы профессиональной пенсионной системы могут строится на различных принципах, как в форме индивидуальных накопительных счетов, так и на базе солидарных (групповых) страховых схем. Выбор конкретного финансового механизма осуществляют учредители профессиональной пенсионной системы и утверждаются соответствующим государственным органом. Однако финансирование досрочных пенсий целесообразно реализовать методом группового страхования, т.к. профессиональные риски распределяются по всем работникам предприятия/отрасли и его стоимость ниже индивидуального страхования. Мобильность рабочей силы, являющаяся неотъемлемым атрибутом рыночной экономики может достигаться путем перевода денежного эквивалента приобретенных пенсионных прав, из одной ППС в другую, либо ее конвертацией в частные пенсионные накопления.

Поскольку предполагается что участники ППС не будут получать льготные пенсии из Пенсионного фонда России, то государство может сохранить за собой контролирующие функции по учету прав на профессиональное пенсионное обеспечение. Государство может собирать и хранить информацию о приобретенных правах на льготную пенсию до создания ППС и правах, возникающих в рамках профессиональной пенсионной системы (информация о стаже и заработке/взносах учитывается в системе персонифицированного учета ПФР). Государство, в этом случае, выступает гарантом соблюдения прав граждан на пенсионное обеспечение, а также обеспечивает перевод приобретенных пенсионных прав (эквивалентных денежных средств) между профессиональными пенсионными системами.

Профессиональные пенсионные системы базируются на действующих негосударственных пенсионных фондах. Для НПФ, являющихся некоммерческими организациями, данный вид деятельности является исключительными, что упрощает систему государственного контроля и регулирования их деятельности. НПФ отвечают за организацию учета взносов, ведение пенсионных счетов, инвестирование пенсионных активов и выплату пенсий. Контроль за деятельностью НПФ осуществляется уполномоченными государственными органам в рамках действующего законодательства.

Подобный подход позволяет определить предмет регулирования закона о профессиональных пенсионных системах - справедливое пенсионное обеспечение работников за счет взносов работодателя.

Предлагаемая модель организации и функционирования профессиональных пенсионных систем позволяет учитывать все многообразие российских условий и специфику деятельности конкретных предприятий. Учет интересов и использование потенциала основных социальных субъектов, позволяет сформировать сбалансированный и саморегулируемый институт социальной защиты, отвечающий принципам рыночных отношений принципам. Идеология национальной пенсионной системы

Идеология национальной пенсионной системы

| Государственное пенсионное обеспечение | Профессиональное пенсионное обеспечение | Частные пенсионные накопления | |

| Социальная ответственность | общество в целом | работодатель (и в некоторых случаях работник) | индивидуум |

| Социальное страхование | всех социальных рисков | профессиональных рисков | личное страхование |

| Солидарность | поколений | группы работников | группы участников НПФ/ застрахованных лиц |

| Характер | всеобщий, обязательный | обязательный для отдельных отраслей/профессий | добровольный |

| Финансовые принципы | PAYG (перераспределение) и накопление | накопление (солидарная ответственность) | накопление (индивидуальная ответственность) |

| Уровень возмещения (до 70 % от последней з/платы или дохода) | 30-40 % от последней з/платы | 20-30 % от последней з/платы (дохода) | 10-20 % от последней з/платы |

| Тариф отчислений (в % от ФОТ/дохода) | 28 %+1 % | до 10 % | до 10 % |

| Тарифная политика | снижение тарифа обязательных отчислений и паритетное финансирование со стороны работника и работодателя | размер тарифа устанавливается в зависимости от уровня профессиональных рисков, состояния условий труда, демографической структуры работников на основании актуарных расчетов | определяется индивидуально исходя из желаемого уровня пенсионного обеспечения |

| Плательщик взносов | Работодатель и работник | Работодатель | Работник |

| Источник финансирования | себестоимость | себестоимость (государственное регулирование предельных расходов) | льготы по подоходному налогу |

| Механизм регулирования | законодательное установление размера тарифа | нормативное утверждение максимального объема расходов, утверждение тарифа соответствующим гос.органом | законодательное установление размера льгот с учетом совокупного дохода физического лица |

| Институциональная организация | ПФР | корпоративные НПФ | открытые и корпоративные НПФ |

| Основания возникновения пенсионных прав | по закону а) в силу уплаты взносов и наступления пенсионного возраста или б)потери трудоспособности | по Положению о ДПО на предприятии и стаж участия в профессиональной пенсионной системе | в силу уплаты взносов и в соответствии с правилами НПФ |

| Право на пенсию | пенсионный возраст | пенсионный возраст | пенсионный возраст |

Проектируемая система пенсионного обеспечения

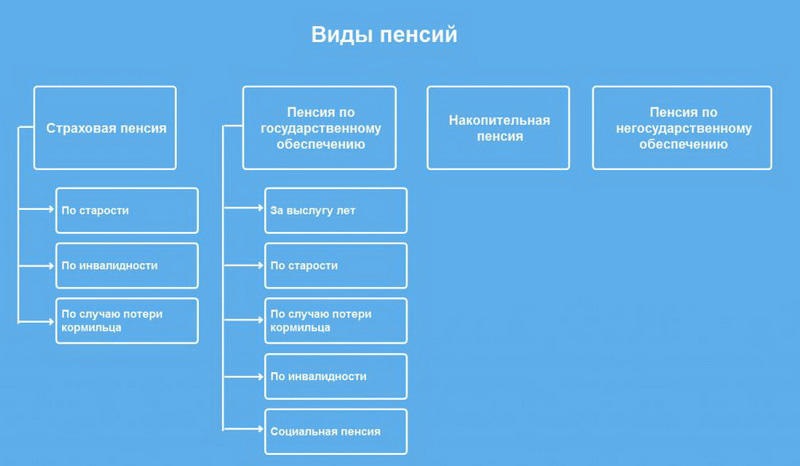

Все виды пенсий в РФ были разработаны для защиты граждан. Гарантом начисления является Конституция. Сегодня есть несколько разновидностей такой помощи:

- страховая пенсия;

- по гос. обеспечению,

- накопительная.

К первому виду относятся ежемесячное финансирование, представляющее собой компенсацию зарплаты или другого дохода, получаемого в период выполнения профессиональных обязательств. Деньги выплачиваются и тем, кто утратили нетрудоспособные члены семьи человека из-за его летального ухода.

Второй вид предполагает материальную поддержку граждан, которые вели службу в федеральных органах. Она бывает при достижении выслуги, по старости или по инвалидности. Также подобную пенсию получают космонавты, летчики-испытатели, люди, принимающие участие в военных действиях, пострадавшие из-за различных видов катастроф.

Накопительная часть представляет собой пожизненное получение денег, накопленных благодаря взносам работодателей. Сюда же относится доход, получаемый от инвестирования.

Есть еще один вид – пенсии по негосударственным программам. Они финансируются благодаря добровольным отложениям некоторых сумм. Правила и особенности их получения прописываются в индивидуальных договорах.

Виды пенсий в РФ для людей со стажем

Виды трудовых пенсий разделяются на три основные вида:

- При наступлении пенсионного возраста. Воспользоваться ей могут люди, имеющие записи в трудовой на срок не менее пяти лет.

- При наступлении инвалидности. Если человек имеет стаж, то ему выплачивается такой вид. Однако сумма выплат не зависит от ограниченности к труду или самообслуживанию. Прямое воздействие оказывает только группа.

- По потере кормильца. Данная разновидность выплачивается нетрудоспособным людям. Они должны быть признаны иждивенцами. К таким категориям относятся несовершеннолетние дети, родители или супруги умершего кормильца, ближайшие родственники, которые осуществляют уход за неработающими внуками, братьями, сестрами.

Социальная пенсия

Она подразумевает гарантированную помощь со стороны органов власти незащищенных слоев. Социальная пенсия обычно минимальна, но на нее не влияет стаж или сумма страховых взносов. Получить такую помощь нельзя в периоды оплачиваемой работы.

Выплачивается гражданам без стажа и накоплений. Главное условие – достижение границы пенсионного возраста. Обычно это люди, которые так и не заработали себе стаж.

Ее получают люди, имеющие подтвержденную инвалидность. Полагается людям, которые полностью или только частично потеряли возможность работать

По утере кормильца

Для несовершеннолетних, а также тех, кто находится на очной форме обучения. То есть назначается людям, которые в силу возраста не могут сами себя содержать.

Социальная пенсия назначается на заданный й срок или бессрочно. Примером первого варианта является инвалидность, которую могут снять. Сумма соц. пенсии обычно такая же, как и прожиточный минимум.

Разновидности пенсий по государственному пенсионному обеспечению

Этот тип выплачивается по правилам, прописанным в Законе. Виды пенсий по государственному пенсионному обеспечению разделяются на несколько. Первая группа – пенсия за выслугу лет. Попадают под нее:

- военные;

- летчики гражданской авиации;

- космонавты;

- госслужащие.

Лица, находящиеся на государственной службе, должны иметь стаж не меньше 15 лет. Спецификой ю является то, что должность не может прерываться больше года. То есть стаж в идеале должен быть непрерывным. Летчики и космонавты должны быть гражданами нашей страны, иметь стаж: мужчины от 25 лет, а женщины от 20 лет. Для военных срок выполнения должностных обязанностей составляет не меньше 20 лет. При этом пенсионным считается возраст в 45 лет.

Государственная пенсия по старости определяется тем, кто пострадал в результате радиационных и техногенных катастроф. Условия для начислений зависят от статуса человека, от характера выполняемых работ, времени и места проживания. Например, участники ликвидации аварии ЧАЭС в 1986-1987 году могут пойти на пенсию в 50 и 45 лет (муж. и жен.). Если же принимали участие в 1988-1990 году, то по достижению 55 (муж.) и 50 (жен.) лет.

Государственная помощь по утере кормилица назначается нетрудоспособным членам семьи, где есть погибший военный, а также люди, пострадавшие из-за катастроф.

Таким образом, система пенсионного обеспечения в нашей стране находится на стадии развития. Предусмотрена материальная поддержка всех видов граждан. В любом случае она не меньше прожиточного минимума, который устанавливается для каждого региона свой.

Читайте также: