Пенсионного страхования в россии на современном этапе

С 1 января 2020 года в пенсионном законодательстве произошел ряд изменений, коснувшихся всех участников системы обязательного пенсионного страхования.

НАЗНАЧЕНИЕ ПЕНСИИ

Для назначения страховой пенсии по старости необходимо соблюдение ряда требований. В 2020 году право на пенсию дает наличие:

- не менее 11 лет стажа;

- не менее 18,6 индивидуального пенсионного коэффициента.

В 2019 году началось постепенное повышение общеустановленного возраста, дающего право на назначение страховой пенсии по старости и пенсии по государственному обеспечению. Переход к новым параметрам происходит постепенно и завершится в 2028 году. Несмотря на то, что с 2020 года пенсионный возраст вырос еще на год, а общее увеличение составило уже два года, пенсии, как и в прошлом году, назначаются на шесть месяцев позже прежнего пенсионного возраста. В текущем году право на страховую пенсию будут иметь женщины, родившиеся во втором полугодии 1964 года, – в 55 лет 6 месяцев и мужчины, родившиеся во втором полугодии 1959, – в 60 лет 6 месяцев.

Ежегодно количество стажа и пенсионных коэффициентов будет увеличиваться, пока не станет равным 15 и 30 соответственно.

Для назначения пенсии по инвалидности возраст не имеет значения, так как она оформляется с момента установления инвалидности.

При назначении страховой пенсии по старости пенсионные коэффициенты, начисленные за каждый год страхового стажа, суммируются и умножаются на стоимость одного пенсионного коэффициента, установленную на день назначения пенсии. В 2020 году стоимость одного индивидуального пенсионного коэффициента составляет 93 рубля.

Стоит отметить, что для многих россиян назначение пенсии осталось в прежних возрастных границах. В первую очередь это относится к людям, имеющим льготы по досрочному выходу на пенсию. Например, спасателям, водителям общественного транспорта и другим работникам, занятым в тяжелых, опасных и вредных условиях труда. Работодатели уплачивают за них дополнительные взносы на пенсионное страхование. Большинство таких работников, как и раньше, выходят на пенсию в 50 или 55 лет в зависимости от пола.

Досрочный выход на пенсию также сохранился у педагогов, врачей и представителей некоторых творческих профессий, которым выплаты назначаются не по достижении пенсионного возраста, а после приобретения необходимой̆ выслуги лет. Пенсия при этом назначается с учетом переходного периода по повышению пенсионного возраста, который начинает действовать с момента приобретения выслуги лет по профессии. Например, школьный учитель, выработавший в апреле 2020 года необходимый педагогический стаж, сможет выйти на пенсию в соответствии с переходным периодом через полтора года, в октябре 2021.

Уточнить эту информацию и направить заявление на назначение пенсии можно как в «Личном кабинете гражданина» на официальном сайте ПФР или на портале госуслуг, так и при личном обращении в территориальные органы Пенсионного фонда или в МФЦ.

В Еврейской автономии в 2020 году на пенсию выйдут 634 гражданина.

ПОВЫШЕНИЕ СТРАХОВЫХ ПЕНСИЙ

Ежегодно Пенсионный фонд России проводит индексацию страховых пенсий неработающих пенсионеров. 2020 не стал исключением. С 1 января страховые пенсии неработающих пенсионеров увеличились на 6,6%. После индексации средний размер пенсии в Еврейской автономной области вырос до 15 219 рублей.

Выросли и такие составляющие страховой пенсии, как фиксированная выплата и стоимость пенсионного коэффициента. Теперь их размер составляет 5 686,25 рубля и 93 рубля соответственно.

Увеличение размера пенсии у каждого пенсионера было индивидуальным. Чем выше приобретённые у гражданина в течение трудовой жизни пенсионные права (стаж, заработок, страховые взносы, количество пенсионных коэффициентов), тем больше размер страховой пенсии и, следовательно, сумма прибавки к ней после индексации.

На сегодняшний день в Еврейской автономной области проживает свыше 46 тысяч пенсионеров.

МАТЕРИНСКИЙ КАПИТАЛ

В 2020 году владельцев материнского (семейного) капитала ждут серьезные изменения. Прежде всего, материнский капитал был проиндексирован на 3% и в 2020 году его размер составил 466 617 рублей. На такой же процент была увеличена и сумма остатка средств материнского капитала у тех владельцев сертификата, которые ранее частично воспользовались его средствами по одному из направлений.

С начала действия государственной программы по поддержке семей в Еврейской автономной области сертификаты на материнский капитал получили более 12 тысяч семей.

Направления использования материнского капитала остаются те же:

- улучшение жилищных условий семьи;

- образование детей;

- формирование накопительной пенсии матери;

- приобретение товаров и услуг, предназначенных для социальной адаптации и интеграции детей-инвалидов в общество;

- получение ежемесячной выплаты.

Серьезные изменения коснулись тех владельцев сертификатов на материнский (семейный) капитал, кто получает ежемесячную выплату или планирует выбрать это направление.

Напомним, ежемесячная выплата полагается тем семьям, в которых второй ребенок родился (был усыновлен) после 1 января 2018 года. С 1 января 2020 года по закону право на получение выплаты имеют семьи, в которых среднедушевой доход не превышает двукратную величину прожиточного минимума трудоспособного населения в регионе за II квартал 2019 года. В автономии это 30507 рублей 66 копеек. Помимо этого, ежемесячная выплата из средств материнского капитала будет осуществляться до достижения ребенком трех лет.

Изменения коснулись и правил подачи заявления. С 1 января 2020 года заявление о назначении выплаты подается до достижения ребенком возраста 1 года, двух лет, а затем до достижения трех лет.

За назначением ежемесячной выплаты можно обращаться в клиентские службы ПФР или МФЦ, а также возможно подать заявление в электронном виде через Личный кабинет на сайте ПФР или через сайт госуслуг. Если обратиться за выплатой в первые шесть месяцев, то она будет установлена с даты рождения ребенка, если обратиться позднее, то выплата будет назначена с даты подачи заявления.

В 2020 году размер ежемесячной выплаты из средств материнского капитала составляет в Еврейской автономии 14869,63 рублей. Новый размер выплаты равен прожиточному минимуму для детей, который установлен в области за II квартал 2019 года.

ПРОЕКТ ФЕДЕРАЛЬНОГО ЗАКОНА «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ФЕДЕРАЛЬНЫЙ ЗАКОН «О ДОПОЛНИТЕЛЬНЫХ МЕРАХ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ СЕМЕЙ, ИМЕЮЩИХ ДЕТЕЙ»

В соответствии с Посланием Президента Российской Федерации Федеральному Собранию Российской Федерации с 2020 года подлежат изменениям условия предоставления материнского (семейного) капитала и его размер.

При рождении в семье первого ребенка с 1 января 2020 года семья получит право на материнский капитал в установленном на 2020 год размере – 466 617 рублей. Если в дальнейшем в этой семье родится второй ребенок, семья получит дополнительно 150 000 рублей.

Таким образом, размер материнского (семейного) капитала в 2020 году составляет:

- 466 617 рублей - для семей, у которых право на дополнительные меры государственной поддержки семей возникло до 1 января 2020 года;

- 466 617 рублей - для семей, у которых, начиная с 1 января 2020 года, родился (был усыновлен) первый ребенок;

- 616 617 рублей - для семей, в которых в 2020 году родился (был усыновлен) второй ребенок;

- 616 617 рублей - для семей, в которых, начиная с 1 января 2020 г., родился (был усыновлен) второй ребенок или последующие дети и право на дополнительные меры государственной поддержки до 1 января 2020 г. не возникло.

Кроме того, действие программы материнского капитала будет продлено до 31 декабря 2026 года.

Изменения механизма выплаты материнского капитала требуют внесения поправок в закон “О дополнительных мерах государственной поддержки семей, имеющих детей”, которые в настоящее время готовятся Министерством труда и социальной защиты РФ и Пенсионным фондом РФ для внесения в Правительство Российской Федерации.

ЭЛЕКТРОННАЯ ТРУДОВАЯ КНИЖКА

С 2020 года в России вводятся электронные трудовые книжки. Переход на цифровые трудовые книжки предусмотрен поправками в действующее законодательство.

Цифровая трудовая книжка обеспечит постоянный и удобный доступ работников к информации о своей трудовой деятельности, а работодателям откроет новые возможности кадрового учета. Переход на электронные трудовые книжки добровольный и позволяет сохранить бумажную книжку столько, сколько это необходимо.

Работодателям предстоит в течение 2020 года провести работу по изменению локальных нормативных актов, регламентирующих деятельность организации, внести изменения в соглашения и коллективные договоры.

Работодатель должен будет до 1 июля 2020 года уведомить работников в письменной форме об изменениях законодательства, связанных с формированием сведений об их трудовой деятельности в электронном виде.

Граждане в течение 2020 года смогут подать заявление работодателю в произвольной форме о сохранении бумажной трудовой книжки или о ведении трудовой книжки в электронном виде. В первом случае работодатель наряду с электронной книжкой продолжит вносить сведения о трудовой деятельности также в бумажную версию. Во втором случае, если гражданин подал заявление о ведении электронной трудовой книжки, трудовая книжка на бумажном носителе не ведется, а выдается работнику на руки с записью о подаче заявления о ведении сведений о трудовой деятельности.

Для граждан, кто впервые устроится на работу с 2021 года, все сведения о периодах работы изначально будут вестись только в электронном виде без оформления бумажной трудовой книжки.

С 2020 года сведения о трудовой деятельности предоставляются в ПФР работодателями ежемесячно не позднее 15-го числа месяца, следующего за отчетным. Начиная с 1 января 2021 года данные сведения в случаях приема на работу или увольнения предоставляются не позднее рабочего дня, следующего за днем издания соответствующего документа, являющего основанием для приема на работу или увольнения.

Просмотреть сведения электронной книжки можно будет в личном кабинете на сайте Пенсионного фонда России, на портале Госуслуг или через соответствующие приложения для смартфонов.

При необходимости сведения электронной трудовой книжки будут предоставляться в виде бумажной выписки. Предоставить ее сможет работодатель (по последнему месту работы), Пенсионный фонд или многофункциональный центр. Услуга предоставляется экстерриториально, без привязки к месту жительства или работы человека.

Электронная трудовая книжка сохраняет весь перечень сведений, которые учитываются в бумажной трудовой книжке.

ПОВЫШЕНИЕ РЯДА СОЦИАЛЬНЫХ ВЫПЛАТ С 1 ФЕВРАЛЯ

На 3% повысилась ежемесячная денежная выплата (ЕДВ), которую в Еврейской автономной области получают более 14 тысяч человек, пользующихся правом на федеральные льготы. К таким людям относятся инвалиды, ветераны боевых действий, лица, подвергшиеся воздействию радиации, Герои Советского Союза и России, а также Герои Социалистического Труда и некоторые другие лица.

При оформлении выплаты нужно учитывать, что если гражданин имеет право на получение ЕДВ по нескольким основаниям в рамках одного закона, ЕДВ устанавливается по одному основанию, которое предусматривает более высокий размер выплаты. А если гражданин одновременно имеет право на ЕДВ по нескольким федеральным законам, ему предоставляется ЕДВ по одному из оснований по выбору гражданина.

Для каждой категории граждан установлен определенный размер ЕДВ.

Индексации подвергся и входящий в состав ежемесячной денежной выплаты набор социальных услуг (НСУ).

Стоимость набора социальных услуг составит 1155,06 руб. в месяц, в том числе:

- обеспечение лекарственными препаратами – 889,66 руб.;

- предоставление путевки на санаторно-курортное лечение для профилактики основных заболеваний – 137,63 руб.;

- бесплатный проезд на пригородном железнодорожном транспорте, а также на междугородном транспорте к месту лечения и обратно – 127,77 руб.

Помимо этого, с февраля увеличилось пособие на погребение, которое Пенсионный фонд выплачивает родственникам умершего неработавшего пенсионера. Проиндексированный размер выплаты без учета районного коэффициента составил 6 124,86 рубля.

Из-за перемен, произошедших в конце восьмидесятых и начале девяностых годов, правительству России потребовалось реформировать пенсионную систему (ПС), которая действовала в Советском Союзе, и адаптировать ее к условиям рыночной экономики.

Советская ПС предусматривала предоставление пенсий за счет денег из госказны, тогда как в новых реалиях она оказалась нежизнеспособной. По этой причине правительство разработало масштабный план, соответственно с которым ПС должна была постепенно реформироваться до 2025 г.

Бесплатно по России

Этапы

Процесс реформирования ПС в России можно поделить на 4 основных этапа.

Развитие с 1990 года до первой реформы

В девяностых правительство приняло несколько законодательных актов, которые были направлены на то, чтобы сформировать систему обязательного пенсионного страхования (ОПС). Становление сегодняшней ПС РФ на данном этапе, в свою очередь, можно поделить на несколько важных стадий

Вступление в силу ФЗ «О пенсионном обеспечении в РСФСР» от 20 ноября 1990 г

Суть его состояла в том, чтобы ввести ОПС сотрудников организаций. Это позволило бы создать пенсионные фонды, которые гарантируют предоставление пенсионных выплат россиянам за счет взносов, совершаемых работодателем.

Таким образом, правительство надеялось подчеркнуть идею солидарности людей разного возраста, гарантировать нормальную старость людям. Уплачивать взносы нужно было обязательно. Нормы и условия совершения отчислений в фонды регламентировались государством.

Вступление в силу ФЗ «О правилах расчета и повышения пенсионных выплат» от 21 июля 1997 г. номер 113

Обусловлены изменения были тем, что зарплаты начали планомерно увеличивать. Это позволило увеличить и пенсионные выплаты. Однако после принятия данного закона пенсионное обеспечение стало зависеть от ИПК (индивидуального пенсионного коэффициента).

Пенсии рассчитывались по формуле, в которой в качестве параметров выступали:

- величина заработной платы в процентах;

- наработанный стаж;

- средняя зарплата гражданина;

- средняя заработная плата по России.

Принятие решающих Федеральных законов

- «О государственных пенсиях» от 15 декабря 2001 г. номер 166;

- «Об ОПС» от 15 декабря 2001 г. номер 167;

- «О трудовых пенсионных выплатах» от 17 декабря 2001 г. номер 173;

- «Об инвестициях в накопительную часть пенсионного обеспечения» от 24 июля 2002 г. номер 111.

Главная цель принятия перечисленных законов – повышение уровня жизни россиян посредством увеличения пенсий. Соответственно с данными законопроектами, пенсии должны были быть расширены за счет накопительной части. Теперь пенсионное обеспечение стало зависеть лишь от зарплаты и объема взносов в фонд, а не от рабочего стажа.

Принятие ФЗ «О страховых пенсиях» от 28 декабря 2013 г. номер 400

Данный законопроект дал возможность назначать страховые выплаты россиянам, застрахованным соответственно с законодательным актом 2001 г., вне зависимости от накопительной пенсии. Страховые пенсии предназначались для россиян, которые имели проблемы со здоровьем, потеряли работоспособность, лишились кормильца.

Реформа 2015 года

С 1992 г. демографическая обстановка в России стала ухудшаться, что спровоцировало уменьшение числа работоспособных граждан. В подобных условиях правительству приходилось за счет бюджетных средств отчислять деньги в ПФР, чтобы полностью удовлетворить нужды по покрытию выплат пенсионерам. Для решения проблемы с недостатком денег правительство запланировало проведение долгосрочной пенсионной реформы.

Основным изменением стало введение страхового стажа, который позволял россиянам быть уверенными в том, что в пожилом возрасте они обязательно получать хотя бы минимальные выплаты. Однако при этом для оформления трудового пенсионного обеспечения стало необходимо наработать установленный законодательно стаж.

Еще одним изменением 2015 г. являются пенсионные баллы (ПБ), которые россияне должны были копить, будучи официально трудоустроенными. Число ПБ стало зависеть от объема взносов в ПФР, которые осуществлял наниматель.

Сторонники измененной системы подсчета пенсионного обеспечения полагали, что она достаточно эффективна для всех россиян, заботящихся о собственной старости. Однако были и те, кто не поддерживал изменения, указывал на их существенные минусы.

Так, показатель обязательного стажа начал постепенно повышаться. До 2015 г. он равнялся 5 годам, тогда как к 2024 г. он станет равен минимум 15 годам. Аналогично дело обстояло и с ПБ – в 2015 г. минимально необходимое их количество равнялось 6.6, а к 2025 г. должно стать равно 30.

Реформа 2017

В 2016-2017 гг. стали выдвигаться инициативы об увеличении возраста выхода на пенсию в Российской Федерации. Некоторые из них были согласованы с правительством и утверждены ФЗ «Об изменении некоторых законодательных актов» от 23 мая 2016 г. номер 143.

Сначала данные нововведения отразились на сотрудниках государственных структур, возраст выхода на пенсию которых в 2017 г. повысили на полгода. Тогда он стал равняться 55.5 годам для женщин и 60.5 годам для мужчин. Плановое увеличение возраста правительство намеревалось проводить поэтапно.

Еще одно изменение 2017 г. – повышение отчислений в ПФР для самозанятых граждан. Если россиянин занимался предпринимательством, он должен был своевременно ознакомиться со сведениями, касающимися величины обязательных отчислений. Также с 2017 г. администрировать страховые отчисления стала ФНС. ПФР продолжил администрировать отчисления, сделанные до 2017 г., и добровольные взносы.

Кроме того, в том же году повысилась фиксированная выплата (из-за февральской и апрельской индексаций). Это привело к тому, что размер минимального пенсионного обеспечения увеличился. Гарантированное увеличение назначалось автоматически, без участия россиян. Государственные пенсии повысились на 2.6 процента.

Пенсионная реформа 2019 года

Последние изменения произошли в текущем году — начался новый этап реформирования ПС РФ, на котором возраст выхода на пенсию будет постепенно повышаться (с 55 до 60 лет для женщин, с 60 до 65 лет для мужчин).

Нововведения касаются большей части россиян, однако предусмотрены определенные льготы для людей, занимающих должности из установленного законодательно специального перечня (врачи, актеры, учителя). Также льготные условия действуют для тех, кто живет в северных регионах; матерей с минимум 3 детьми; граждан, стаж которых превышает 42 года (для мужчин) или 37 лет (для женщин).

Изменения пока не затронули тех, кто работает на вредных производствах. Кроме того, реформа не распространяется на вопросы, связанные с пенсиями работников силовых структур, служащих армии и чиновников.

Их пенсионные права регламентируются отдельными законопроектами. По этой причине многие СМИ описывали данную ситуацию так, будто для перечисленных групп граждан пенсионный возраст вовсе не увеличивается, что расходится с действительностью.

Планируется, что увеличение возраста выхода на пенсию даст возможность перенаправить частично освободившийся бюджет ПФР на повышение пенсионных выплат (примерно на 1000 руб. в год). По факту, это повышение уровня жизни пожилых россиян за счет людей, не достигших пенсионного возраста.

Законодательной базой реформы считается законопроект об улучшении пенсионного законодательства (Государственная Дума приняла закон в окончательном чтении 27.09.2018 г.). Совет Федерации одобрил закон 03.10.2018 г. Тогда же Владимир Путин подписал закон.

Сегодня увеличение пенсионного возраста из-за старения населения считается общемировой тенденцией, осуществляется почти в каждой стране.

Новая реформа, разумеется, скажется и на других сторонах общественной жизни в Российской Федерации (ситуация на рынке труда, занятость, реализация национальных проектов и даже семейный уклад).

Пока что большая часть россиян отрицательно воспринимает реформу. Те, кто поддерживает изменения, считают, что данная реформа необходима для развития России в долгосрочной перспективе.

Что представляет собой пенсионная система сегодня

Сегодня российская ПС делится на 3 категории:

- Государственные пенсии. Государственной структурой, которая отвечает за назначение пенсионного обеспечения, считается ПФР. Государственная пенсия предоставляется россиянам из российской казны, распределяется среди людей, относящихся к определенным категориям граждан.

- ОПС. Сюда относятся выплаты из ПФР либо НПФ. Назначаются большей части трудоустроенных граждан по достижении ими определенного возраста.

- Негосударственные пенсии. Сюда относятся выплаты из НПФ. Назначены такие выплаты могут быть гражданину, который заключил договор с негосударственным фондом для обеспечения повышенного уровня жизни на пенсии. Отчисления делаются непосредственно физлицом. При этом любая фирма может гарантировать своим работникам негосударственную пенсию, заключив договор с НПФ.

Окажется ли эффективна пенсионная реформа – покажет время. Возможно, повышение пенсионного возраста приведет к положительным для российских граждан изменениям в будущем.

Полезное видео

Предлагаем посмотреть интересное видео по теме:

В настоящее время многие ученые-экономисты занимаются проблематикой пенсионного обеспечения, функционирования пенсионной системы Российской Федерации, негосударственных пенсионных фондов, и это является закономерным и естественным процессом, поскольку пенсионная система является одним из основных элементов социальной защиты населения [1, 7–9].

Пенсионная система России претерпела уже множество реформ. Последние глобальные изменения берут свое начало в 2012 г. с разработки Стратегии развития пенсионной системы Российской Федерации до 2030 г., где прописан постепенный план перехода к новой модели пенсионного обеспечения, целью которой является осуществление четкого разграничения страховой и накопительной частей пенсионных накоплений для удобства и качества регулирования их источников финансирования, а также переход на трехуровневый механизм формирования пенсионных прав (солидарная часть, корпоративная, индивидуально-накопительная), которая обеспечит сбалансированность и финансовую устойчивость пенсионной системы. Но сложная экономическая ситуация в стране сильно сократила темпы преобразований.

На сегодняшний день главной проблемой Пенсионного фонда РФ является дефицит бюджета, который на 2016 г. составляет 175,1 млрд руб. По предварительным прогнозам в 2017 г. дефицит составит 220,4 млрд руб., но для его сокращения было принято несколько дискуссионных решений, таких как:

- неполная индексация пенсий;

- отказ от индексации пенсий работающим пенсионерам;

- продление моратория на размещение накопительной части пенсии;

- упрощение процедуры розыска нелегальных рабочих путем расширения информационного взаимодействия между различными государственными ведомствами;

- повышение пенсионного возраста для госслужащих.

Индексация страховых пенсий в 2016 г. проходила в 2 этапа: первая индексация прошла в феврале, в ходе которой пенсии неработающим пенсионерам увеличили на 4 %. От второй индексации Правительство РФ отказалось, заменив ее компенсационными выплатами в размере 5000 рублей в январе 2017 г. Денежные средства на данные компенсации были выделены из президентского резерва, сформированного в 2016 г. Принятые меры положительно отразились на пенсионерах, получающих минимальную пенсию, т.к. данная выплата покрывает индексацию, которая должна была быть проведена в 2016 г. Также единовременную выплату получили работающие пенсионеры, индексация пенсий которых была приостановлена с 2016 г. Но в минусе остались те, кто получает пенсию выше среднего уровня, т.к. при индексации их пенсий в полном объеме компенсационная выплата не покрывает инфляцию. Кроме того, единовременная выплата не изменит размер базы пенсионных выплат, подлежащих индексации в 2017 г. Вышеуказанные меры помогли сэкономить бюджету около 160 млрд руб., но при этом были нарушены права граждан на сохранность их сбережений, т.к. страховая пенсия каждый год должна индексироваться как минимум на уровень инфляции, то есть на 12,9 % за 2016 г.

С 1 февраля 2017 г. страховые пенсии более 31,4 млн неработающих пенсионеров увеличились на 5,4 % исходя из роста потребительских цен за 2016 г. По данным Росстата, инфляция в 2016 г. составила 5,4 %, и ровно на эту величину индексируются страховые пенсии неработающих пенсионеров. Индексация пенсий на уровень инфляции за предыдущий год обеспечит сохранение покупательной способности страховой пенсии неработающих пенсионеров. Стоимость индивидуального пенсионного коэффициента (пенсионного балла), с учетом которого назначаются страховые пенсии, составляет 78,28 рубля (до 1 февраля 2017 г. – 74,27 рубля). Вместе со страховой пенсией на 5,4 % проиндексирована фиксированная выплата к ней, ее размер составляет 4805,11 рубля [6].

Одновременно с индексацией страховых пенсий с 1 февраля на 5,4 % индексируется ежемесячная денежная выплата (ЕДВ), самая массовая социальная выплата в России. В настоящее время Пенсионный фонд выплачивает ее 15,6 млн федеральных льготников, включая инвалидов, ветеранов боевых действий, граждан, подвергшихся воздействию радиации, Героев Советского Союза и России, Героев Социалистического Труда и других граждан. Размер индексации ЕДВ определен исходя из роста потребительских цен за 2016 г. Средства на увеличение ЕДВ, предусмотренные в бюджете ПФР на 2017 г., составляют 21,3 млрд рублей. Общие расходы на выплату всех видов ЕДВ с учетом индексации запланированы в бюджете ПФР в размере 450,9 млрд рублей [6].

Таким образом, с февраля 2017 г. Пенсионный фонд России перешел к выплате повышенных на 5,4 % всех видов страховых пенсий: по старости, по инвалидности, по случаю потери кормильца неработающим пенсионерам. Работающие пенсионеры будут получать пенсию с учетом индексации после завершения трудовой деятельности. В бюджете Пенсионного фонда РФ на 2017 г. заложена индексация на 5,8 %, поэтому решено провести индексацию в 2 этапа: первая – в феврале 2017 г. на 5,4 %, вторая – в апреле на 0,4 %. Для работающих пенсионеров прибавка к пенсии в 2017 г. не предусмотрена, в августе 2017 г. добавят к страховой пенсии не более 3 пенсионных баллов. После окончания трудовой деятельности Пенсионный фонд проведет индексацию страховой пенсии на все пропущенные индексации.

В 2016 г. продлен мораторий на размещение накопительной части пенсии. Все поступающие от работодателей средства в течение 2016 г. будут продолжать поступать на формирование страховой части. За счет «заморозки» пенсионных накоплений правительство планирует получить 342,2 млрд рублей. Данные меры также помогут сбалансировать бюджет ПФР, но в то же время лишают экономику «длинных» денег: в результате изъятия пенсионных накоплений в 2014–2016 гг. в распределительную систему экономика недополучит около 1 трлн рублей.

Мораторий на использование накопительной части пенсии негосударственными пенсионными фондами (НПФ) был связан еще и с тем, что к концу 2015 г. фонды с лицензией по обязательному пенсионному страхованию должны были акционироваться, пройти проверку ЦБ РФ и вступить в систему гарантирования. В результате основная часть фондов, и в первую очередь крупнейшие участники рынка, доказали свою надежность и эффективность. По итогам проверок со стороны ЦБ РФ в систему гарантирования пенсионных накоплений вступили 38 НПФ.

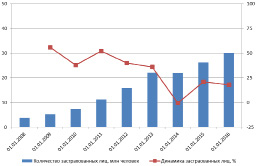

В конце декабря 2015 г. был зафиксирован ажиотажный спрос на перевод пенсионных накоплений в НПФ, после того, как правительство решило не продлевать право на выбор накопительной пенсии. За 2015 год число застрахованных лиц – клиентов негосударственных пенсионных фондов увеличилось на 19 % и составило на 31.12.2015 26,3 млн чел., или 33,5 % от всех занятых (рисунок).

По итогам переходной кампании 2015 г. число застрахованных лиц, формирующих свои накопления в НПФ, достигло 30 млн [2]

Значительное увеличение заявлений о переходе в негосударственный пенсионный фонд было связано не только с заинтересованностью граждан, но и с активизацией продажных кампаний в страховых компаниях и отделениях банков. Как показала практика, та часть населения, которая заинтересована и осведомлена о пенсионных реформах, к концу 2015 г. уже перевела свои накопления в выбранный негосударственный пенсионный фонд или управляющую компанию. Благодаря активным продажам удалось заключить договор в основном с теми, кто еще не задумывался о своей будущей пенсии, и главным аргументом служило то, что 2015 г. является решающим для выбора способа дальнейшего формирования будущей пенсии.

Малая заинтересованность и информированность граждан о формировании пенсионных накоплений и нюансах их перевода из Пенсионного фонда России в негосударственный пенсионный фонд или между негосударственными пенсионными фондами увеличивает потери как компаний, так и граждан. По принятому в 2013 г. закону пенсионные накопления можно переводить из фонда в фонд не раньше, чем раз в пять лет, если гражданин хочет сохранить накопленный инвестиционный доход. Фонд можно менять и чаще, но в этом случае инвестиционный доход остается у предыдущего фонда, а в новый фонд переводится номинал накоплений. По данным Пенсионного фонда России миллион человек из написавших заявление о переводе своих пенсионных накоплений в 2015 г. потеряли инвестиционный доход, их общие потери составили 3,8–4 млрд руб. Из них около 2 млрд руб. осталось в Пенсионном фонде [4, 5].

Также одной из важнейших проблем пенсионной системы является вопрос о повышении пенсионного возраста. На сегодняшний день в России самый низкий возраст выхода на пенсию – женщины 55 лет, мужчины 60 лет. С 1 января 2017 г. вступили в силу первые изменения по данному вопросу: предусмотрено постепенное, ежегодно по полгода, увеличение пенсионного возраста, дающего право на назначение и выплату страховой пенсии по старости государственным гражданским служащим, муниципальным служащим, а также лицам, которые занимают государственные должности РФ, государственные должности в регионах, а также муниципальные должности [3]. Таким образом, пенсионный возраст мужчин будет увеличен до 65 лет, у женщин – до 63 лет. Также предусматривается постепенное увеличение минимального стажа государственной гражданской службы, дающего право на назначение пенсии за выслугу лет и определение её размера, с 15 до 20 лет.

Кроме того, увеличивается минимальная продолжительность исполнения полномочий депутатов Госдумы и членов Совета Федерации для получения права на доплату к страховой пенсии по старости в размере 55 % с одного года до пяти лет, а также увеличение срока исполнения полномочий, необходимого для получения выплаты в повышенном размере – 75 % – с 3 лет до 10 лет и более.

Неофициальное трудоустройство также является одной из основных проблем Пенсионного фонда РФ. За 2016 год количество неофициально трудоустроенных граждан составило 1,6 млн чел. (выявленные факты нарушения законодательства). Потери Пенсионного фонда от неофициального трудоустройства оцениваются в 1,3–1,5 трлн руб. [3]. Проект по легализации неофициально устроенных граждан возглавляет Федеральная служба по труду и занятости РФ, в регионах созданы межведомственные комиссии, а в муниципалитетах рабочие группы. Перечисленные органы взаимодействуют с местными отделениями пенсионных фондов, фондов социального страхования, налоговых служб и службами занятости населения для выявления фактов неофициального трудоустройства. Также они следят за вызывающими подозрения предприятиями. Проект легализации трудового рынка уже позволил пополнить бюджет Пенсионного фонда на 15 млрд руб.[3], но процесс взаимодействия органов между собой очень бюрократизирован и отнимает много времени, т.к. муниципальные органы власти не имеют доступа к персональным данным граждан, в том числе сведениям о фактах их работы, хранящихся в базах Пенсионного фонда. Для решения данной проблемы был разработан законопроект о расширении информационного взаимодействия между различными ведомствами, что упростит процедуру выявления нелегальных трудовых отношений. Рассмотрение и принятие данного законопроекта останавливает лишь то, что доступ к персональным данным граждан получит большая группа лиц, находящихся на государственных должностях, и, несмотря на предусмотренную ответственность за незаконное использование персональных данных, есть риск, что данная информация окажется в распоряжении третьих лиц, например коллекторских агентств.

Проблему неофициального трудоустройства также помогает решить новая формула расчета будущей пенсии. С 1 января 2015 г. было введено понятие «Индивидуальный пенсионный коэффициент» (пенсионный балл). В самом общем плане «балльная формула» формирования пенсионных прав сводится к тому, что за каждый год трудового стажа застрахованное лицо приобретает определенное количество баллов, общая сумма которых после завершения трудового этапа в жизни человека и наступления права на соответствующий вид пенсии конвертируется в денежный эквивалент путем умножения на актуальную стоимость одного балла [8]. На данный момент для получения гарантированной пенсии необходим трудовой стаж в 5 лет. В связи с ухудшением демографической ситуации и увеличением дефицита бюджета Пенсионного фонда планируется увеличить минимальное значение трудового стажа до 15 лет. Данные меры вынуждают граждан, заинтересованных в получении и накоплении будущей пенсии, заключать официальные трудовые договоры с работодателем.

Новая формула также стимулирует население к более позднему выходу на пенсию, т.к. работающим пенсионерам начисляется большее количество баллов. Как было указано выше, в 2017 г. им будет начислено до 3 дополнительных балла. Данные преобразования позволяют увеличить поступления страховых взносов в бюджет Пенсионного фонда и временно сократить расходы на выплату текущих пенсий.

Сложная экономическая ситуация в стране кардинально изменила намеченные цели постепенного перехода к новой модели пенсионного обеспечения, одной из основных задач которой было стимулирование наемных рабочих и самозанятого населения к личному участию в формировании пенсионных накоплений. Все вышеперечисленные меры сокращают дефицит бюджета ПФР, но формируют негативное настроение и недоверие со стороны населения. Государству на данный момент удалось выполнить лишь одну из поставленных задач: усиление государственного регулирования и непосредственного участия государства в гарантировании финансовой обеспеченности выплаты всех видов пенсий. В рамках новой пенсионной реформы была создана двухуровневая система гарантирования сохранности пенсионных накоплений [8]: каждый страховщик обязан создавать внутренний фонд гарантирования пенсионных накоплений, который предназначен для покрытия убытков от деятельности фонда, также создана государственная система гарантирования пенсионных накоплений, которая позволяет негосударственному пенсионному фонду получить лицензию на осуществление своей деятельности и сохранить сумму всех отчислений застрахованных (без сохранения полученного дохода) в случае отзыва у негосударственного пенсионного фонда лицензии, банкротства фонда либо недостаточности пенсионных накоплений.

Также одной из основных стратегических целей реформы была сбалансированность и долгосрочная финансовая устойчивость бюджета Пенсионного фонда путем создания трехуровневой системы отчисления пенсионных накоплений, но, как было отмечено выше, принятые за последние годы меры сильно тормозят формирование корпоративной и индивидуально-накопительной частей.

Таким образом, для продолжения реализации намеченных целей в первую очередь необходимо повысить доверие граждан к системе пенсионного страхования, путем соблюдения законодательства и реализации прав населения на сохранность их пенсионных сбережений. Кроме того, необходимо повышение финансовой грамотности граждан для сокращения потерь в результате воздействия на них при помощи агрессивных техник продаж со стороны менеджеров банков и страховых компаний, которые ввиду ограниченности времени переходной кампании озвучивают клиенту только положительные стороны перехода в новый негосударственный фонд.

Сегодня широкая законодательная база, учитывающая любые возможные нюансы, определяет такую важнейшую сторону жизни каждого гражданина нашей страны, как государственная пенсионная система Российской Федерации. Реформа, появившаяся в 2001-м году, касающаяся пенсий, способствовала принятию Федерального закона о необходимости пенсионного страхования. Начиная с 2002-го года система выдачи пенсии стала такой, какой мы ее знаем сегодня.

Структура пенсионной системы Российской Федерации

Пенсионная система РФ это - представляет собой совокупность законов, задачей которых является поддержка и организация регулярной передачи денежных средств для лиц, уже вышедших на пенсию.

Система государственного пенсионного обеспечения распределяется по трем основным группам:

- Государственное пенсионное обеспечение. Государственной организацией, отвечающей за оплату пенсии, является Пенсионный Фонд Российской Федерации. Пенсия от государства передается гражданам из федерального бюджета, распределение ведется среди узких слоев населения.

- Обязательное пенсионное страхование. Это выплаты от Пенсионного Фонда или Негосударственной Пенсионной компании. Эта пенсия по труду, предоставляется большинству работающих людей. Накопление средств ведется из обязательных страховых взносов, которые переводятся работодателем в ПФР.

- Негосударственное пенсионное обеспечение. Данная система ведется частными Пенсионными Фондами и может быть индивидуальным и корпоративным. Получить подобные выплаты может любой человек или организация, решившая заключить отдельный договор с НПФ и обеспечить более высокий уровень жизни на пенсии. Оплачивается подобная услуга пенсионными взносами отдельного человека или компании, ведущей дополнительную защиту средств своих работников.

В трех этих группах можно установить ряд определенных особенностей, каждое отдельное обеспечение работает по определенным принципам, способно предоставить людям разнообразные варианты обеспечения на пенсии.

Стоит внимательно отнестись к структуре системы по расчету и выдаче пенсий РФ.

Как работает система государственного пенсионного обеспечения?

Целью государственного пенсионного обеспечения является начисление базовой части:

Финансируется государственное пенсионное обеспечение из федерального бюджета. Производится это из сумм единого социального налога, за перечисление которого отвечает работодатель.

Государственную систему пенсионного обеспечения составляют две части:

- государственное пенсионное обеспечение;

- государственное пенсионное страхование.

Аспекты обязательного страхования

Главное в системе страхования, обеспечивающего обязательную выплату пенсии – это создание определенного запаса средств за счет постоянного перевода работодателем определенной суммы на лицевой счет работника:

- в Пенсионном Фонде России;

- на Негосударственном пенсионном фонде.

Пенсионные накопления гражданина могут быть увеличены в результате грамотного управления ими и благодаря правильному инвестированию. В частности, заключив договор с негосударственным пенсионным фондом, а кроме того в результате самостоятельных дополнительных пенсионных взносов по государственной программе софинансирования пенсий или дополнительного пенсионного обеспечения.

Итак, теперь можно рассматривать средства, направляемые лицам, вышедшим на пенсию, как сумму трех составляющих, которыми являются обязательные пенсионные системы РФ:

- Страховая;

- Накопительная;

- Дополнительная.

В чем суть частных пенсионных фондов?

В 2004 году появилась возможность передать свои пенсионные накопления для их сохранения и преумножения в частную компанию.

Накопить на старость теперь можно в таких крупных негосударственных пенсионных фондах:

- Внешэкономбанк;

- Сбербанк;

- АО НПФ «Открытие»;

- КИТ Финанс;

- Наследие;

- Благосостояние.

Это не полный перечень таких организаций, но эти компании имеют большинство участников. Полный перечень можно посмотреть на официальном сайте ПФР.

Чем занимаются и отличаются от ГПФ

Пенсия, на которую переводит отчисления работник, делится на 2 части. Первая распределяется между нынешними пенсионерами, а вторая остается за работником и накапливается в течение жизни. Но чтобы инфляция не съела все сбережения, они должны приносить доходы. Именно для этого были созданы негосударственные фонды. Основное отличие от государственного фонда – возможность делить средства лица между несколькими компаниями и формировать портфель.

Фатально ошибиться с их выбором невозможно. Все фонды на территории РФ работают по единым принципам, имеют лицензию от ЦБ и проходят его регулярные проверки.

Механизм перевода накоплений из государственного фонда в негосударственный прописан в Постановлении Правительства.

Перевести финансы довольно просто. Нужно выбрать НПФ, с которым хочется сотрудничать, затем заключить договор. Если это индивидуальный пенсионный план, то потребуется также оплатить первый взнос.

На большинстве сайтов НПФ можно перевести пенсию удаленно, через их сайт. Потребуется подтвержденная учетная запись в «Госуслуги», данные паспорта и СНИЛС.

Начисление пенсионных баллов

В соответствии с федеральным законом №350-ФЗ от 3 октября 2018 года в России начинается постепенное повышение общеустановленного возраста, дающего право на назначение страховой пенсии по старости и пенсии по государственному обеспечению. Изменения будут происходить поэтапно в течение длительного переходного периода, который составит 10 лет и завершится в 2028 году. В результате пенсионный возраст будет повышен на 5 лет и установлен на уровне 60 лет для женщин и 65 лет для мужчин. В 2018 году пенсионный возраст женщин составлял 55 лет, пенсионный возраст мужчин – 60 лет.

Для постепенного повышения пенсионного возраста предусмотрен длительный переходный период продолжительностью 10 лет (с 2019 по 2028 год). Адаптацию к новым параметрам пенсионного возраста в первые несколько лет переходного периода также обеспечивает специальная льгота – назначение пенсии на полгода раньше нового пенсионного возраста. Она предусмотрена для тех, кто должен был выйти на пенсию в 2019 и 2020 годах по условиям прежнего законодательства. Это женщины 1964–1965 года рождения и мужчины 1959–1960 года рождения. Благодаря льготе пенсия по новым основаниям будет назначаться уже в 2020 году: женщинам в возрасте 56,5 лет и мужчинам в возрасте 61,5 лет.

В течение всего переходного периода продолжают действовать требования по стажу и пенсионным баллам, необходимым для назначения страховой пенсии по старости. Так, в 2020 году для выхода на пенсию требуется не менее 11 лет и 18,6 коэффициента пенсионных балла. Для правильно расчета пенсионного возраста вы можете воспользоваться пенсионным калькулятором.

Читайте также: