Пенсионный фонд каждый гражданин

Каждый гражданин нашей страны – это потенциальный будущий пенсионер. Поэтому, его должны волновать вопросы, связанные с устройством, функционированием и возможностями Пенсионного фонда Российской Федерации (ПФР). В целях ознакомления не только с деятельностью этой организации, но и с ресурсом, который является представительством фонда в интернете.

Функции ПФР

Пенсионный фонд нашей страны - это кредитно-финансовая организация, которая работает в совокупности с государством и признает себя независимой. Пенсионный фонд отвечает за сбор, также на накопление всех страховых взносов от всего работающего слоя населения России. Из денежных средств выплачиваются государственные пенсии и другие виды социальной помощи лицам, которые в ней нуждаются. У пенсионного фонда есть ряд функций, которые возложены на данный орган государственными органами власти.

К основной деятельности этого государственного учреждения относят:

- Сбор страховых взносов;

- Их аккумуляция;

- Осуществление финансирования расходов;

- Процедура капитализации средств;

- Привлечение добровольных взносов в фонд от физических и юридических лиц;

- Совместная работа с налоговыми организациями с целью осуществления контроля за поступлением страховых взносов в фонд;

- Поддержка социально не обеспеченных слоев населения;

- А также другие функции.

Подробнее ознакомиться с деятельностью ПФР вы можете не только в документации и законодательстве, но и на официальном сайте государственного учреждения. Он работает с 2003 года, и за это время успел превратиться в достаточно серьезный информативный ресурс.

Официальный сайт ПФР

Официальное представительство Пенсионного фонда Российской Федерации в интернете располагается по адресу www.pfrf.ru

В левом верхнем углу эмблема и наименование государственного учреждения. Справа указан регион проживания, который определяется автоматически. Есть возможность отображения текста на английском языке, а также изменение шрифта на более крупный для слабовидящих людей.

Официальный сайт Пенсионного фонда выполнен в бело-голубых тонах, шрифт средний, удобен к прочтению. Ниже располагаются кнопки меню:

- данные о пенсионном фонде;

- пресс-центр;

- возможность посещения личного кабинета;

- контактная информация.

Ниже располагается расширенное меню, которое делится на две категории: для граждан и для страхователей. Ниже представлены новости, которые актуальны на момент посещения сайта.

Ознакомиться с ранее произошедшими событиями можно по вкладке «Другие новости». Еще ниже располагается веерное меню:

- жизненные ситуации;

- федеральный реестр инвалидов;

- центр консультирования;

- пенсионный калькулятор;

- законодательство;

- противодействие коррупции.

Есть вкладка «карта сайта» и переход по госуслугам. В самом низу указаны официальные страницы Пенсионного фонда в социальных сетях.

Вкладка «О пенсионном фонде» рассказывает гражданам об исполнительной дирекции, отделениях, которые находятся не только в вашем регионе, но и по всей России, а также даёт ссылку на межрегиональный информационный центр. Здесь изложены контакты, а также информация о руководстве.

Вкладка меню «Пресс-центр» предлагает гражданам ознакомиться с основными событиями, которые касаются пенсионных выплат, начисления, обновления законодательства и имеют определяющее значение для некоторых граждан.

Вкладка «Контакты и адреса» дает ссылки на центр консультирования и ближайшие отделения по вашему городу.

Меню для граждан содержит шесть пунктов.

Вкладка «Пенсионерам» предлагает ознакомиться с информацией о:

- индексации пенсии;

- перерасчете;

- льготах;

- компенсации проезда;

- выплате и доставке пенсии;

- прекращении и приостановлении выплат.

Имеется вкладка «Для федеральных льготников». Им предлагают ознакомиться с:

- перечнем набора соцуслуг;

- ежемесячными денежными выплатами;

- категориями льготников;

- законодательством на эту тему.

Инвалиды тоже находятся в ведении Пенсионного фонда. Им посвящен раздел меню, где отдельное внимание уделяется:

- выплатам двух пенсий одновременно;

- государственной пенсии по инвалидности;

- соцвыплатам;

- страховым пенсиям;

- ежемесячным пособиям.

Вкладка «Будущим пенсионерам» актуальна для ознакомления еще работающим людям. Здесь рассказывается о том:

- как формируется, а главное, рассчитываются ваши будущие выплаты;

- виды пенсий;

- доплаты;

- обеспечение северян;

- военнослужащих;

- а также общая информация о накоплениях.

Есть вкладка для студентов и школьников. Здесь юным россиянам предлагают ознакомиться со взрослой жизнью и уже начать думать о своих будущих накоплениях. В доступной форме здесь рассказывается о том, как рассчитывается пенсия, для чего она нужна, как в целом функционирует система. А также предлагают пройти небольшой тест на знания.

Страхователям предлагают ознакомиться с информацией о:

- взаимодействии работодателей с Пенсионным фондом;

- электронном документообороте;

- возврате сумм, которые были уплачены излишне.

А вот самозанятое население должно ознакомиться с:

- порядком предоставления отчётности;

- регистрации и снятии с регистрационного учета;

- тем, как с точки зрения закона повлияет Пенсионный фонд на жизнь индивидуальных предпринимателей.

Важным функционалом сайта является пенсионный калькулятор. Здесь будущие пенсионеры могут получить примерное представление о том, на какую сумму они могут претендовать, достигнув почтенного возраста. Для этого в свободные поля необходимо внести нужную информацию.

Заполнив все необходимые строки, нажмите на кнопку «рассчитать». После этого появится сумма пенсионных выплат, на которые вы можете рассчитывать в ближайшем будущем. По мере того, как будет расти ваш стаж, сумма будет пропорционально увеличиваться.

Возможности

Сайт ПФР – это не только информационный ресурс, предоставляющий ценную информацию. Здесь можно получить ряд услуг, которые будут полезны как настоящим, так и будущим пенсионерам.

Например, благодаря функционалу сайта можно записаться на приём в отделение, которое находится в шаговой доступности от вас.

Здесь же можно заказать различные справки и документы. Например, выписку о выплатах за ближайшие полгода или расчёт будущей пенсии.

Можно обратиться в клиентскую службу. Если у вас имеется вопрос к сотрудникам Пенсионного фонда, его можно задать онлайн.

Система поможет сформировать платежные документы.

В ближайшем будущем на ресурс планируют добавить электронные услуги и сервисы по удаленному оформлению пенсионных выплат.

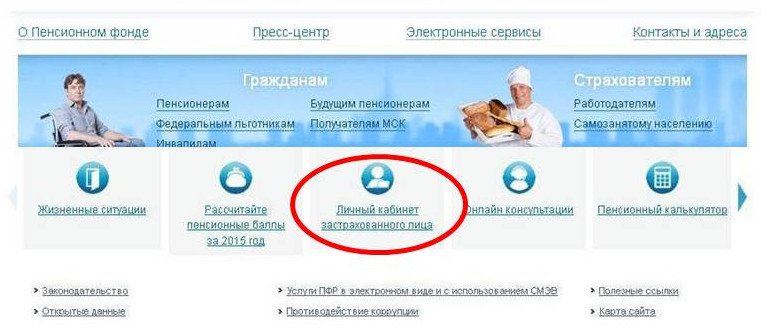

Личный кабинет ПФР

Личный кабинет может принадлежать как физлицу, так и страхователю. И в зависимости от назначения, этот ресурс может предложить различные функции.

Если вы имеете Личный кабинет для гражданина Российской Федерации, то у вас появляется сразу несколько возможностей для получения электронных услуг. Вы имеете право:

- подать заявление о назначении единовременной выплаты;

- переводе с одной пенсии на другую;

- засвидетельствовать факт прекращения работы;

- назначение пенсии;

- доставка пенсии;

- назначение срочной выплаты.

Помимо подачи заявления, есть право получить информацию о вашем пенсионном обеспечении. Также можно заказать справку-выписку, связанную с размером и очередностью уплаты взносов. Личный кабинет не только помогает вам получить ту или иную услугу, но также будет отражать ее статус.

Например, «получена в Пенсионном отделении», «находится в процессе обработки», «получен ответ».

Кабинет страхователя предназначен для граждан, которые вносят страховые взносы на пенсионное и мед. Страхование. К этим лицам относятся зарегистрированные организации, ИП, а также физ. лица, которые платят вознаграждения. Этим же кабинетом пользуются нотариусы, адвокаты, а также лица, занимающиеся частной практикой.

Личный кабинет позволяет экономить Ваше время на явку в отделение, подготовку документации, сдачу отчётности. Сверка платежей, подача бумаг осуществляется дистанционно, благодаря личному кабинету. Общение с сотрудником происходит в форме переписки.

Как войти в личный кабинет ПФР пошагово

Для того, чтобы войти в личный кабинет на сайте ПФР, необходимо воспользоваться пошаговым алгоритмом.

Зайдите на официальный сайт Пенсионного фонда по ссылке pfr.ru.

- Нажмите на вкладку «личный кабинет».

- Если вы уже неоднократно пользовались этим ресурсом или сайтом госуслуг,то вам необходимо лишь авторизоваться на сайте.

Теперь вы имеете доступ в личный кабинет. Нажмите на соответствующую вкладку и снова войдите в него.

Перед вами появится перечень всевозможных услуг, которые может получить обладатель личного кабинета.

Теперь вы можете выбирать необходимую вам электронную опцию, и, заполнив все необходимые данные, отправить ее на рассмотрение.

Статус вашего обращения можно наблюдать непосредственно в личном кабинете. Если сотрудник пенсионного фонда захочет с вами связаться с целью уточнения каких-либо важных данных, он это сделает при помощи отправки письма в личном кабинете или на ваш электронный адрес.

Старшему поколению людей сложно освоить мир Интернета. Но сайт Пенсионного фонда сделал всё возможное для того, чтобы люди старшего возраста поняли смысл ресурса. Интерфейс настолько простой и интуитивный, что будет понятен и ребёнку, и очень взрослому человеку. А молодые люди могут существенно облегчить жизнь своим родителям, бабушкам и дедушкам, научив их пользоваться такой полезной возможностью, без прямого обращения в отделение пенсионного фонда России.

Горячая линия

Если Вы не нашли ответ на интересующий Вас вопрос, воспользуйтесь услугами консультанта, позвонив в Единую федеральную консультационную службу по номеру 8-800-250-8-800 (проживающим на территории РФ, звонок бесплатный).

Российские чиновники долго пытаются создать формулу формирования пенсий, которая будет выгодна государству и населению. Пенсионеры не могут разобраться в одном законе, как уже выходит другое правило. К примеру, не все россияне понимают, что обозначают пенсионные баллы.

Что такое пенсионные баллы и как они начисляются

Все знают, что пенсия состоит из двух частей: страховая и накопительная. Пенсионные баллы которые определяют стаж трудовой деятельности, включая официальную заработную плату. От них зависит размер и право на страховые пенсионные выплаты.

Пенсионные баллы выплачиваются за каждый рабочий год. Чем больше наберется баллов до вступления на пенсионный учет, тем больше будет платить государство пенсионеру. А также размер пенсии зависит от размера зарплаты, ведь работодатель выплачивает за работника в ПФРФ.

Стоимость пенсионного 1 балла в таблице на 2020 год

Пенсионный бал постоянно изменяется. Ежегодно проводится индексация этого значения и фиксированных выплат. Поэтому нет одного значения для расчета. Проследить изменение баллов с 2015 года и стоимость пенсионного балла в рублях в 2020 году, которая будет активна с 1 января, можно в следующей таблице:

| Год | Стоимость 1 балла в рублях |

| 2015 | 71,41 руб. |

| 2016 | 74,27 руб. |

| 2017 | 78,58 руб. |

| 2018 | 81,49 руб. |

| 2019 | 93,00 |

| 2020 | 93 руб. |

Как перевести баллы в рубли

Чтобы перевести баллы в рубли, нужно всего лишь выполнить одно простое действие. Нужно баллы умножить на стоимость одного. Так получится размер страховых пенсионных выплат. Чтобы понять формулу, воспользуемся примером.

Калькулятор перевода пенсионных баллов в рубли

Чтобы не тратить время на расчеты столбиком или в калькуляторе, мы создали уникальную систему расчета пенсий. С помощью этого онлайн калькулятора можно мгновенно и точно рассчитать свою пенсию в 2020 году. Для этого нужно заполнить несколько полей, например, размер получаемой зарплаты, пол, возраст и так далее.

Максимальное количество пенсионных баллов в 2020 году

Чем больше заработаете баллов, тем большую пенсию будет выплачивать государство. Чтобы вычислить количество баллов можно использовать формулу:

ИПК = (ИПКс + ИПКн) x КвСП

- ИПК – индивидуальный пенсионный коэффициент, то есть, сколько баллов имеет пенсионер, начиная с даты получения страховой части выплат.

- ИПКс – количество баллов в расчете с 1 января 2015 года .

- ИПКн – баллы, которые начисляются в расчете с 1 января 2015 года с времени, когда пенсионер начал получать страховые пенсионные выплаты.

- КвСП – это повышающий коэффициент, когда страховая пенсия увеличивается, например, при смерти кормильца.

От чего зависит размер пенсии

При формировке пенсионных выплат учитываются следующие факторы:

- рабочий стаж;

- сумма валоризации;

- расчетный пенсионный капитал;

- размер страхового взноса работодателем.

К размеру рабочего стажа можно добавить баллы, которые зависят от этого значения. Законодательством размер пенсии вычисляется умножением количества баллов на цену одного и прибавление других значений (повышающий фактор, фиксированные выплаты).

Сколько нужно баллов, чтобы выйти на пенсию

Чтобы получать пенсионные страховые выплаты, нужно соответствовать еще одному правилу. Законодательство на 2020 год установило требование о минимальном страховом стаже – 10.

Начисление пенсионных баллов ИП

Индивидуальный предприниматель выплачивает страхование в Пенсионный фонд, поэтому тоже может получать трудовую пенсию. Для ее получения нужно соблюдать такие требования:

- Достигнуть пенсионного возраста. Состоянием на 2019 год для мужчин пенсионный возраст составляет 60,5 лет, а для женщин 55,5. Но с каждым годом он увеличивается, в 2028 году зафиксируется на 60 лет для женщин и 65 лет для мужчин.

- Страховой стаж. Под этим значением подразумевается период страховых выплат в Пенсионный фонд. ИП выплачивают его сами, а за обычных работников платит их работодатель. В 2020 году страховой стаж должен быть не меньше 10. Но он ежегодно увеличивается, а в 2024 году будет составлять 15 лет.

- Минимальное количество баллов. В 2020 году этот показатель составляет 16,2 балла. В 2025 году он вырастет до 30 баллов.

Какой должен быть коэффициент для начисления пенсии

Вы уже узнали, что минимальный ИПК для начисления пенсии должен быть не меньше 16,2 баллов в 2020 году. В следующей таблице можно проследить смену этого критерия с 2015 года и узнать, как он будет увеличиваться:

| Год | Необходим минимальный ИПК |

| 2015 | 6,6 |

| 2016 | 9 |

| 2017 | 11,4 |

| 2018 | 13,8 |

| 2019 | 16,2 |

| 2020 | 18,6 |

| 2021 | 21 |

| 2022 | 23,4 |

| 2023 | 25,8 |

| 2024 | 22,4 |

| 2025 | 30 |

Какой ИПК самый высокий

Максимальное количество пенсионных баллов в 2020 году, как мы уже рассмотрели, равно 9,13 в год. Также Вы можете рассмотреть такую схему изменения этого значения с 2015 года, которые соответствуют законодательству России при формировании страховой части:

| Год | Величина ИПК |

| 2015 | 7,39 |

| 2016 | 7,83 |

| 2017 | 8,26 |

| 2018 | 8,70 |

| 2019 | 9,13 |

| 2020 | 9,57 |

| 2021 и следующие года | 10,00 |

Особенности расчета пенсии в 2024 году

С каждым годом законодательство выдвигает новые требования и правила. Полностью меняются пенсионные законы. Даже формула расчета баллов, как уже вспоминалось выше, полностью изменилась. В 2014 году, чтобы получать страховую часть при выходе на пенсию, нужно иметь стаж работы не меньше 15 лет.

Чтобы понять скорость изменений предлагаем ознакомиться с данными в таблице, где указано год пенсионной реформы и размер стажа в годах:

| Год реформы | Кол-во стажа |

| 2015 | 6 |

| 2016 | 7 |

| 2017 | 8 |

| 2018 | 9 |

| 2019 | 10 |

| 2020 | 11 |

| 2021 | 12 |

| 2022 | 13 |

| 2023 | 14 |

| 2024 | 15 |

Состоянием на 2024 год минимальный ИПК для выхода на пенсию должен составлять 28,2, а максимальный 10 баллов в год. Мужчины 1966 года рождения смогут выйти на пенсию в 2024 году в возрасте 58 лет, а женщины 1971 года рождения возрастом 53 года.

Часто задаваемые вопросы

Пенсионная система так непредсказуема и очень сложная, поэтому нужно ломать голову, чтобы отрыть весь интернет и найти ответ. Если вы имеете какой-либо вопрос, вы можете не перечитывать всю статью, а только те подзаголовки, которые Вас заинтересуют. В них содержится ответ на вопрос, который есть в названии подзаголовка. Также ниже собраны несколько самых распространенных вопросов и ответы на них.

Что такое Е-баллы от Пенсионного Фонда?

В последнее время в сети были распространены слухи о так называемых Е-баллах, которые заменят настоящие деньги при выходе на пенсию. Кто-то говорит, что это новый государственный законопроект, который был представлен на недавней презентации. В любом случае, на сайте Пенсионного фонда России эта информация не была опубликована, что опровергает слухи.

Что делать, если не хватает пенсионных баллов для выхода на пенсию?

Если гражданину не хватает пенсионных баллов для выхода на заслуженный отдых, он может докупить. Нужно заключить договор с ПФРФ и перечислить деньги по договору. Докупить страховой стаж можно в любой момент. Такая возможность понадобится:

- пенсионерам, работающим заграницей;

- самозанятым, ИП;

- временно проживающим в России;

Услуга может понадобиться и обычному человеку, который живет в России. Например, для накопления на старость или для выплаты за друга, если за него не платит работодатель.

Можно ли купить пенсионные баллы?

Как выше увидели, такая возможность есть. Чтобы высчитать стоимость 1 рабочего года для стажа, нужно использовать такую новую формулу: МРОТ × 22% × 12. МРОТ в 2019 году составляет 11 280 рублей. Если посчитать, то один года обойдется в 70 390 рублей. В России средняя пенсия составляет 13 тысяч, то есть купленный год стажа окупится за полгода получения пенсии.

Баллы по уходу за детьми

За период, когда родитель ухаживает за маленьким ребенком, тоже начисляются пенсионные баллы. За ухаживание ребенка до полутора лет начисляется 1,8 баллов, за второго ребенка – 3,6, третьего и четвертого – 5,4. Общее время ухода не должно быть больше 6 лет.

Особенности начисления пенсионных баллов за советский период

Период служения в армии в Советское время разделяется на несколько групп:

- до 1991-го года (советский);

- с 1991-го до 2001-го года (постсоветский);

- с 2002-го до 2014-го года (до введения балльной системы);

- с 2015-го года до сегодня (период после ввода балльной программы).

Граждане, которые проходили воинскую службу, могут получить 1,8 баллов.

30 баллов для пенсии это сколько?

Чтобы перевести баллы в рубли мы будем использовать формулу, которая упоминалась выше. Нужно взять данные с таблицы стоимости балла в 2020 году – 93,00. Теперь можно посчитать: 30 х 93,00 = стоимость 30 баллов в рублях.

Количество баллов за год стажа и накопление баллов

Чтобы посчитать количество баллов для расчета пенсии, нужно сложить баллы в коэффициентом расчете по 2015 году и после 2015, и полученное умножить на повышающее значение. Имейте в виду, что максимальное количество пенсионных баллов в 2020 году должно составлять не больше 93,00 ИПК.

Баллы можно накопить, затем они будут умножены на пенсионный коэффициент, выраженный в рублях. Чем дольше Вы работаете, тем больше получатся накопления. Количество баллов также можно узнать в отделении ПФРФ или на портале Госуслуг.

Если Вы выполните требования для выплаты страховой части, то можете получить право на фиксированные выплаты, которые еще больше увеличат размер пенсии.

В конце прошлого года вышел новый законопроект о так называемом новом пенсионном обеспечении: «Гарантированный пенсионный план». Я этот законопроект полностью проштудировал и даже писал статью в блоге. Этот законопроект мне не понравился. Ключевая причина — дополнительная нагрузка на граждан. Почему? Работодатель уже платит НДФЛ, страховые взносы и т. д. Давайте на пальцах все поясню:

Во-первых, работодатель забирает НДФЛ из вашей зарплаты.

Во-вторых, работодатель отдает 30% страховых взносов в государственную пенсионную систему. Эти деньги нужно откуда-то взять и, соответственно, ваша зарплата становится меньше.

В-третьих, работодатель отдает живые деньги в бюджет пенсионного фонда. Эти деньги в пенсионном фонде числятся за вами не как деньги, а как пенсионные баллы.

Несколько лет назад я дал им название — «Е-баллы». Они же в электронном виде засчитываются, то есть пенсия будущая рассчитывается в «Е-баллах». Это не матерное слово. Вы можете посмотреть сколько у вас накопилось этих электронных баллов за 2019 год. В прошлом году один электронный «Е-балл» был равен 87 рублям. И государство ежегодно определяет, сколько рублей приходится на каждый электронный балл.

Посчитаете всю математику и увидите, что если 30% страховых взносов с зарплаты просто отдавать на депозит под 5% годовых, то вы бы имели пенсию в 2-3 раза выше, чем от пенсионного фонда. Помните, у нас была накопительная часть пенсии и она куда-то вот делась. Не буду строить догадки «куда», просто с помощью закона ее больше нет. Так вот, теперь новым законопроектом предлагается, что к страховым взносам 30%, которые платит работодатель, что вы добровольно отдадите еще «кусок денег» в накопительную часть пенсии.

Что смутило меня в этом законопроекте? В этом законопроекте написано довольно интересно. Например, есть случаи, когда пенсия будет наследоваться. Условия необычные, если вы получаете пенсию от государства по старости, а потом умерли, то по наследству то, что вы скопили, больше не переходит. Представляете, какая ловушка интересная? То есть, если раньше времени коньки откинул — деньги не получишь.

А я что к этой новости-то вернулся? Я-то думал, что все уже успокоились. Ну, сделали законопроект и сделали. Непонятно же, будешь ты эту пенсию получать или нет. В конце концов, пенсия 10-15 тысяч рублей. Лучше бы ее вообще не было, быстрей бы сдох. Все равно на эту пенсию прожить невозможно. Зачем предлагать людям что-то, зачем их бесить? Но нет, не успокоились.

В январе первый зампред Центробанка Сергей Шевцов поведал Российской газете о подготовке правительством законопроекта «О гарантированном пенсионном плане». Что же говорит зампред Центрального Банка? Он в восторге от этого законопроекта, говорит, что новая инициатива заключается в полном переводе взносов на добровольную основу. То есть, часть этих взносов будет на добровольной основе, дополнительно к 30% обязательных.

И чиновник ЦБ РФ восторженно заявляет, что граждане смогут самостоятельно отчислять на свою пенсию любую сумму, в любой момент, сохраняя право на прекращение отчислений.

В функции государства будет входить:

- гарантия сохранности средств;

- налоговое стимулирование;

- обеспечение удобного сервиса.

Только господин из Центробанка забыл добавить, что вы еще и должны будете этому пенсионному фонду платить, по-моему, 0,4% от ежегодного годового оборота. Это первый платеж за то, чтобы пенсионный фонд вашими деньгами распоряжался. Я сел, посчитал эффект мультипликации, что будет, если эти деньги (по 0,4%) откладывать в течение 10 лет. В конце концов, за 10 лет вы заплатите примерно 4,5%. То есть не вам будут доплачивать, а вы будете доплачивать.

Но это же не все. Этот пенсионный фонд будет вкладывать ваши деньги в различные инструменты финансового рынка и на этом зарабатывать. И если он на этом заработает, то заработок не целиком идет к вам. Минимум 15% с этого заработка вы опять отдадите пенсионному фонду, понимаете? Это довольно странно. Почему я должен платить процент за пользование моими деньгами, даже 0,4%? Это я дал деньги в пользование и мне должны платить проценты. Почему я должен платить еще какой-то процент? Но чиновник забывает сказать об этих тонкостях, понимаете?

Использование нового механизма государственного пенсионного плана подойдет лишь тем лицам, чей ежемесячный доход превышает 45 тысяч рублей. Вот мне интересно, а как много в нашей стране людей, получающих легальную зарплату свыше 45 тысяч рублей? А у этих людей спросили, готовы ли они из этих 45 тысяч рублей отдавать деньги какому-то фонду?

Давайте проведем опрос. Только давайте выдохнем, а потом очень спокойно, без злости, не ругая государство, взвешенно ответим в комментариях: готовы ли вы к тому, что кроме НДФЛ 13% и страховых 30%, которые работодатель с вашей зарплаты отдает на ваши блага, отдавать еще деньги в пенсионный фонд? Поддерживаете ли вы этот законопроект? Выскажитесь, пожалуйста, в комментариях. Мне интересно ваше мнение, потому что ну никак с этой идеей не могут расстаться, и, судя по всему, это станет законом.

Изменения в пенсионном законодательстве России происходят на протяжении последних 16 лет. Некоторые нововведения постепенно внедряются в практику начисления пенсий, некоторые находятся на стадии обсуждения и рассмотрения. Каким будет итоговый вариант законодательства о пенсиях пока не ясно, но общие цели и тенденции прослеживаются.

Однако чтобы разобраться в сегодняшнем состоянии пенсионной системы, нужно понимать какой она была до сих пор, и как она изменилась в последние годы.

Суть пенсионной реформы

Упрощенно, без строгого подхода к названиям и терминам, ситуацию можно описать так:

Россия пытается уйти от действовавшего еще со времен СССР механизма выплаты пенсий.

- Тогда фактические выплаты пенсионерам шли из отчислений от заработка трудящихся в настоящий момент. Работники не делали никаких индивидуальных накоплений для своей будущей пенсии, формировался общий пенсионный фонд.

- В советские годы существовала зависимость размера пенсии от прошлых заработков. Но это был скорее механизм расчета, а не прямая зависимость величины пенсии от сделанных выплат в пенсионный фонд.

- Еще одним наследием прошлой пенсионной системы остается правило, по которому взносы в пенсионный фонд платит не сам работник, а работодатель.

Неизбежность реформирования пенсионной системы продиктована ростом количества пенсионеров по отношению к числу работающих в данный момент. Такое положение будет усугубляться по причине низкой рождаемости. Государству все тяжелее финансировать пенсионные выплаты из бюджета.

Другим важным мотивом пенсионной реформы становится отказ от уравнительного подхода. Растет понимание, что больше лица, которые зарабатывали больше имеют право на пропорционально больший пенсионный доход.

Так в 2002 году законодательство получило понятие накопительной части пенсии. После нескольких изменений и дополнений в законы, Российская Федерация стала использовать смешанный принцип распределения пенсионных взносов.

Состав пенсионных взносов делится на страховую и накопительные части.

- Страховая пенсия выплачивается государством с целью компенсации потерянного заработка. Получение таких пенсий становится возможно по достижении пенсионного возраста или в случае потери трудоспособности. Право на страховую пенсию возникнет только у тех граждан, от зарплаты которых достаточно долго выплачивались пенсионные взносы.

- Формирование накопительной пенсии более похоже на размещение работником некоторых сумм на особо надежный вклад, чтобы потом единовременно или частями получать эти средства, находясь на пенсии. С 2009 года граждане РФ получили возможность добровольно увеличивать размер отчислений в накопительный фонд.

Норматив пенсионных отчислений для большинства работников установился на уровне 22% от заработка. 6% шло в накопительную часть пенсии и аккумулировалось в государственном фонде, который размещал средства в особо надежные активы. 16% формировали страховую часть пенсии, из которой выплачивались средства нынешним пенсионерам.

Механизм стал быстро давать сбои:

- Накопительный фонд обеспечивал столь малый доход, что не только не имел прибыли, но не сберегал средства от инфляции.

- Средств распределительной системы не хватало на выплату текущих пенсий.

Деньги были взяты из накопительного пенсионного фонда.

В 2014 году накопительная часть пенсий была заморожена, все средства пошли на финансирование страховой составляющей. Этот мораторий был продлен и продолжает действовать до 2019 года.

Какие изменения включает пенсионная реформа в России в 2020 году?

Последние новости в этой сфере сводятся к увеличению фактических выплат и росту требований к будущим пенсионерам. Чтобы разобраться в новостях пенсионной системы, напомним алгоритм расчета пенсий, действующий в 2018 году. Поскольку мораторий для накопительной части пенсий продолжает действовать, мы напишем здесь только о страховых пенсиях, которые составляют практически весь объем выплат.

Страховые пенсии складываются из двух частей:

- расчетной составляющей;

- фиксированной выплаты.

Фиксированные выплаты устанавливаются государством не индивидуально, а для определенных категорий пенсионеров:

- инвалидов,

- малоимущих,

- проработавших 15 и более лет на Крайнем Севере и др.

Для получения права на расчетную составляющую страховой пенсии в 2020 году будет необходимо выполнение двух требований:

- стаж работы – от 11 лет и более, с официальным трудоустройством и уплатой страховых взносов от зарплаты;

- пенсионный балл 18,6 и выше.

Последний момент поясним особо.

Пенсионный балл или коэффициент это условная единица, в которую переводится каждый отработанный год с учетом официальной зарплаты. Т.е. чем больше стаж и выше доход – тем больше пенсионных баллов.

Балльная система действует с 2015 года. Минимальное количество баллов для начисления пенсии растет.

- в 2015 году обязательно требовалось только 6,6 балла;

- в 2017 уже 11,;

- в 2018 – 13,8;

- итоговая величина в 30 баллов будет достигнута в 2025 году.

Цена 1 пенсионного балла определяется государством. Она изменяется с течением времени:

Стоимость в рублях

Как увеличится пенсия в 2020 году?

Некоторые из описанных пенсионных платежей изменились уже начиная с 1 января 2020 года:

Фиксированная выплата к страховой пенсии по старость в 2020 году составляет 5686 рублей 25 копеек.

Средние размеры пенсии на 2020 год тоже изменились в сторону увеличения:

- предполагаемый средний размер страховой пенсии по возрасту должен составить 14 тыс.75 руб.;

- государственные социальные пенсии поднимаются до 9 тыс. 45 руб.;

- пенсии инвалидам с детства – до 13 тыс. 699 руб.

Пенсионерам, которые продолжают трудиться, стоит обратить внимание на то, что описанные индексации пенсий их не коснутся. Однако им в августе 2018 года также будет сделан перерасчет с учетом роста стоимости пенсионного балла.

Следующее изменение важно для тех трудящихся, которые платят взносы в Пенсионный фонд сами за себя. Это предприниматели, адвокаты и др. В связи с ростом минимальной заработной платы, обязательные выплаты для них в 2018 году вырастут дважды: в январе и в мае.

Важные новости для тех, кто начнет получать пенсии с 2020 года:

- С 1 января 2020 года возросла стоимость 1 пенсионного балла, до 93 рублей

- В 2020 году правительство увеличивает норматив прожиточного минимума пенсионера – примерная величина для средней полосы России будет колебаться в районе 8 – 8,5 тысяч рублей. Аналогичные нормы для других регионов также пересчитываются.

В 2018 году россияне увидели новый вид пенсий – их будут выплачивать детям, у которых неизвестны оба родителя. До сих пор «подкидыши», «беспризорники» были ущемлены по сравнению с сиротами, которым назначалась пенсия по потере кормильца.

Не стоит ожидать увеличения социальной пенсии, например, матерям, воспитывающих детей-инвалидов до 8 лет, родившим пять и более детей, а также инвалидам 1-й группы по зрению.

Ясных новостей о военной пенсионной реформе пока нет. Об индексации таких пенсий не сообщалось. Но их рост происходит по другим основаниям, в связи с повышением величины денежного довольствия в войсках.

В предстоящей пенсионной реформе МВД также много неясностей. Последние новости говорят о том, что к пенсии отставных сотрудников Следственного комитета и Прокуратуры в 2018 году добавилось 30%.

Последние новости о повышении пенсионного возраста

Не обошло стороной пенсионную реформу увеличение возраста выхода на пенсию. Увеличение будет происходит поэтапно и начнется уже с 1 января 2019 года. Реформа позволит ежегодно повышать пенсии на 1000 рублей. Основные изменения следующие:

- возраст выхода мужчин на пенсию был увеличен до 65 лет к 2018 году, у женщин до 63 лет к 2034 году;

- тем, кто не наработал на официальную пенсию, будут платить социальную. но только при достижении возраста 68 лет у женщин, и 70 лет у мужчин;

- женщины и мужчины, работающие на Крайнем Севере и приравненных к нему районах, смогут уйти на пенсию в 58 и 60 лет;

- досрочникам пенсия также будет увеличена на 8 лет.

Женщины и мужчины, отработавшие более 40 и 45 лет смогут уйти на пенсию на 2 года раньше.

Тот самый, что выдает пенсию

Пенсионный фонд России (ПФР) — один из трех государственных внебюджетных фондов, которые оказывают социальные услуги населению.

Именно в ПФР оформляют пенсию по старости, по инвалидности и по потере кормильца, а также маткапитал, некоторые пособия и выплаты, в том числе в качестве господдержки во время пандемии коронавируса. Еще в ПФР выдают СНИЛС — страховой номер индивидуального лицевого счета гражданина в системе пенсионного страхования.

Разберемся, как устроен и работает пенсионный фонд.

Что такое ПФР

Пенсионный фонд России основали в декабре 1990 года специально для работы с пенсионерами и пенсиями, которые они должны получать. Эта организация существует по сей день, хотя ее структура несколько изменилась.

ПФР — не государственный орган, но он подотчетен государству. Это отдельная организация с собственным бюджетом, который не входит в федеральный, региональный или муниципальный бюджеты, — изымать из него деньги никто не может.

Бюджет пенсионного фонда пополняется в основном взносами работодателей и ИП, но есть и другие источники — о них расскажу ниже. Эти деньги уходят на выплату пенсий.

Правила подсчета стажа, условия назначения и размеры пенсий определяет государство, а не ПФР. По своей инициативе фонд деньги не раздает и не решает, сколько кому заплатить. Все, что он делает для пенсионеров, прописано в законах.

Отделения пенсионного фонда есть в каждом субъекте РФ, в каждом крупном городе и районном центре. Главный офис находится в Москве.

Негосударственные пенсионные фонды (НПФ) тоже выплачивают пенсию людям, но для этого нужно заключить пенсионный договор.

В России несколько десятков НПФ — можно выбрать любой. Деньги в НПФ может перевести сам застрахованный по программе негосударственного пенсионного обеспечения или работодатель, если, например, в компании есть специальная программа корпоративной пенсии. Также в НПФ можно перевести свою накопительную пенсию, которая сформировалась до моратория.

НПФ инвестирует поступившие деньги в ценные бумаги и получает с этого доход. Проценты накапливаются, и в результате растет размер будущей пенсии застрахованного лица.

Отличие ПФР от НПФ в том, что бюджет пенсионного фонда входит в бюджетную систему РФ и он подотчетен государству, а НПФ — нет: это частная компания, которая работает по лицензии.

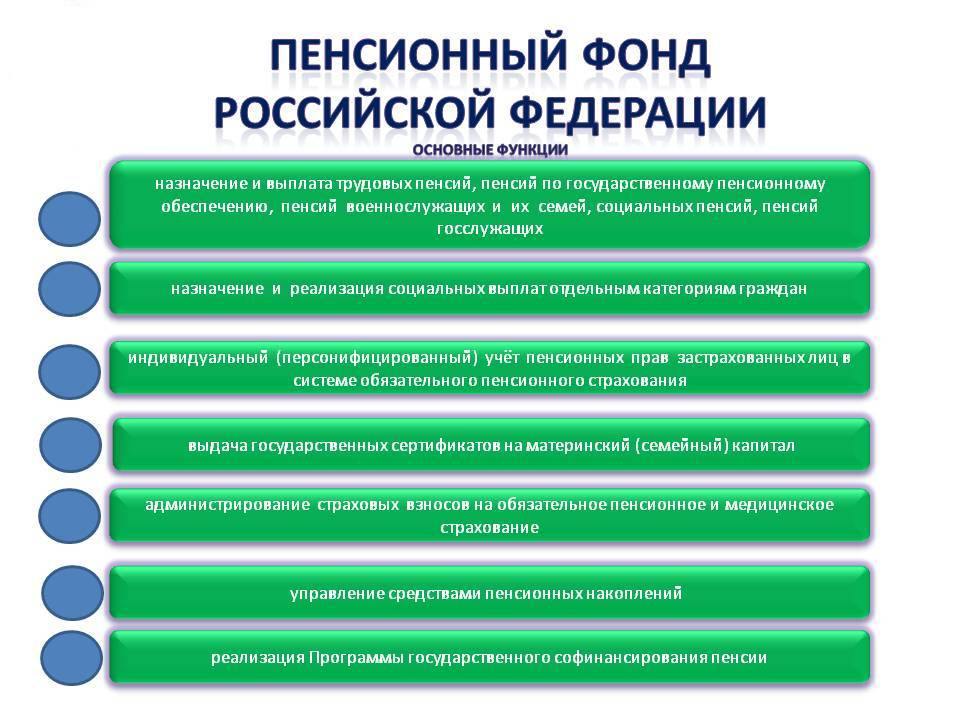

Задачи и функции Пенсионного фонда РФ

Задача ПФР — управление деньгами, а также выплата пенсий и социальных пособий жителям РФ.

- Ставит граждан на пенсионный учет.

- Устанавливает и выплачивает страховые пенсии по старости, по инвалидности и по потере кормильца, а также пенсии по государственному пенсионному обеспечению, социальные пенсии и пенсии госслужащим.

- Доплачивает разницу между социальной пенсией и прожиточным минимумом, установленным в регионе проживания пенсионера.

- Выплачивает пенсионные накопления — накопительную часть пенсии.

- Выплачивает ряд детских пособий, например 10 000 Р семьям с детьми от 3 до 16 лет в период пандемии коронавируса.

- Устанавливает и выплачивает ежемесячные денежные выплаты ветеранам боевых действий и ветеранам труда.

- Выдает сертификаты на маткапитал и т. д.

У ПФР есть и более глобальные функции. Например, он инвестирует деньги застрахованных лиц в ценные бумаги, а также сотрудничает с другими странами по вопросам пенсионного обеспечения.

Структура ПФР

Пенсионным фондом руководит правление ПФР — председатель и четыре его заместителя. Председателя правления назначает правительство.

Система Пенсионного фонда РФ и его территориальных органов имеет трехуровневую структуру.

Как устроена система ПФР

| Уровень | Что входит |

|---|---|

| Федеральный уровень | Центральный аппарат: исполнительная дирекция ПФР, ревизионная комиссия ПФР |

| Региональный уровень | Отделения ПФР в субъектах РФ |

| Местный уровень | Управления — самостоятельные отделы — ПФР в городах или районах |

Система ПФР устроена так:

- Федеральный уровень — центральный аппарат, в который входят исполнительная дирекция ПФР, ревизионная комиссия ПФР.

- Региональный уровень — отделения ПФР в субъектах РФ.

- Местный уровень — управления — самостоятельные отделы — ПФР в городах или районах.

Правление ПФР определяет перспективные и текущие задачи пенсионного фонда, утверждает бюджет, сметы расходов ПФР и его органов, в том числе фонд оплаты труда, а также отчеты об их исполнении. Кроме того, правление ПФР определяет его структуру и штаты, назначает и увольняет руководителей центрального аппарата.

Исполнительная дирекция считает, планирует и исполняет бюджет ПФР, инвестирует деньги, обеспечивает безопасность персональных данных, занимается административными вопросами вроде госзакупок и общения со СМИ.

Ревизионная комиссия контролирует правомерное, целевое и эффективное использование бюджетныֹх средств по всей структуре ПФР — следит, чтобы деньги не разворовывались и не тратились непонятно куда.

Территориальные отделения в субъектах РФ включают в себя руководство, отделения и отделы. К руководству относятся: управляющий отделением, его заместители, специалисты.

Отделы бывают, например, такие:

- организации и назначения пенсии;

- социальных выплат;

- организации персонифицированного учета;

- казначейства и др.

Все отделы не счесть, их количество зависит от размера населенного пункта: чем больше жителей, тем больше аппарат местного пенсионного фонда.

Руководство и отделы в города и районах (муниципалитетах) устроены аналогичным образом.

Еще есть информационный центр персонифицированного учета — это самостоятельное юридическое лицо, которое отвечает за формирование и ведение баз данных ПФР. То есть всю электронную базу данных будущих и настоящих пенсионеров хранят в этом информационном центре.

Территориальный аппарат и окружные управления раньше входили в структуру ПФР, но сейчас их нет.

Доходы ПФР

Бюджет пенсионного фонда формируется из нескольких источников:

- Страховых взносов, которые перечисляют работодатели и ИП.

- Добровольных взносов физических лиц и организаций.

- Доходов от инвестирования временно свободных средств.

- Сумм пеней и других финансовых санкций.

- Средств, которые поступили из федерального бюджета.

Все эти деньги аккумулируются и инвестируются, а потом выплачиваются пенсионерам и тратятся на нужды самого ПФР.

Обязательные и добровольные отчисления в пенсионный фонд дают застрахованному лицу страховой стаж, от которого зависит размер пенсии. Пока идут отчисления — идет стаж, как только отчисления прекращаются — стаж приостанавливается.

Расходы ПФР

В законе прописано, на что должны тратиться деньги пенсионного фонда. Вот куда уходят средства:

- Выплата пенсий, положенных по закону.

- Доставка пенсий: почтовыми переводами, наличными, переводами на банковские счета пенсионеров.

- Финансовое и материально-техническое обеспечение деятельности ПФР: ремонт помещений, закупка обстановки и канцтоваров, зарплата работников.

- Уплата гарантийных взносов в фонд гарантирования пенсионных накоплений — страхование накопительной части пенсии, которую ПФР инвестирует так же, как и НПФ.

Платежи в Пенсионный фонд РФ

Около 60% бюджета ПФР пополняется за счет страховых взносов. Взносы с плательщиков собирает налоговая — так сделали для удобства сбора и контроля уплаты всех взносов. Потом деньги передают в ПФР, и тот уже распоряжается ими. При этом деньги считаются собственностью РФ.

Кто вносит платежи — перечислено в налоговом кодексе. Это:

- Работодатели или заказчики — за людей, которым выплачивают зарплату или другое вознаграждение.

- ИП, адвокаты, нотариусы, арбитражные управляющие — за себя.

Если у плательщика несколько категорий, то он платит взносы по каждому основанию. Например, ИП с работниками платит взносы и за себя, и за своих работников.

Сумму взносов за работников и за себя считают по-разному.

Работодатель ежемесячно платит за работника 22% от начисленной зарплаты до тех пор, пока сумма заработка за год не достигнет 1 292 000 Р . Это ограничение актуально для 2020 года. После этого страховой взнос будет рассчитываться исходя по формуле: зарплата × 10%.

Например, зарплата Иванова — 140 000 Р . С января по сентябрь 2020 года Иванов заработает 1 260 000 Р , а работодатель будет ежемесячно платить пенсионные страховые взносы:

140 000 Р × 22% = 30 800 Р .

В октябре сумма заработка Иванова станет 1 400 000 Р — превысит лимит 1 292 000 Р . Поэтому часть взносов в октябре нужно исчислить по ставке 22%, а часть — по 10%.

В ноябре и декабре за Иванова нужно будет заплатить:

140 000 Р × 10% = 14 000 Р .

Если ИП или организация входит в реестр МСП, то с 1 апреля 2020 года из-за коронавируса они уплачивают страховые взносы по новому порядку:

- с зарплаты в части 12 130 Р — 22%, то есть 2668,6 Р ;

- с зарплаты в части, превышающей 12 130 Р , — 10%.

Компании и ИП, которые пострадали от коронавирусной инфекции, могут вообще не платить страховые взносы за работников за три месяца: апрель, май и июнь 2020 года.

ИП и люди, которые занимаются частной практикой, — нотариусы, адвокаты, оценщики, медиаторы — должны платить пенсионные взносы за себя.

В 2020 году они должны заплатить 32 448 Р . Если годовой доход превысит 300 000 Р , то сверх этой суммы они должны заплатить еще 1%.

Например, адвокат Александр за год заработал 1 500 000 Р . Он должен заплатить:

32 448 Р + (1 500 000 Р − 300 000 Р ) × 1% = 44 448 Р .

Для ИП из отраслей, пострадавших от коронавирусной инфекции, сумму страхового взноса уменьшили на 12 130 Р . Поэтому в 2020 году нужно будет заплатить 20 318 Р фиксированной суммы.

Отчетность перед ПФР

Перед пенсионным фондом отчитываются работодатели — те, кто платит взносы за работников или исполнителей.

Предпринимателям и тем, кто занимается частной практикой и платит взносы только за себя, документы сдавать не нужно.

СЗВ-М страхователи сдают ежемесячно до 15 числа. В этом отчете пишут ФИО и СНИЛС застрахованных лиц.

СЗВ-ТД подают только на людей, с которыми заключены трудовые договоры. Если договор гражданско-правовой или авторский, можно не отчитываться.

Этот отчет сдают в ПФР:

- при приеме или увольнении работника — не позднее следующего рабочего дня;

- при постоянном переводе сотрудника, присвоении ему новой квалификации с записью в трудовую книжку, а также при подаче им заявления о выборе формы трудовой — до 15 числа следующего месяца.

СЗВ-стаж и опись передаваемых сведений по форме ОДВ-1 отправляют раз в год до 1 марта года, следующего за отчетным. В этом отчете указывают общую сумму уплаченных пенсионных взносов и период работы застрахованного лица.

Отчеты отправляют электронно — если у страхователя трудится больше 25 человек, включая тех, кто работает по гражданско-правовым договорам. Если численность сотрудников меньше, можно отправлять бумажные или электронные отчеты — по выбору.

Читайте также: