Пенсионный фонд материнский капитал без кредита

Распорядиться материнским капиталом на улучшение жилищных условий можно, когда ребенку, в связи с рождением (усыновлением) которого возникло право на дополнительные меры государственной поддержки, исполнится три года. Исключение – уплата первоначального взноса по жилищному кредиту или займу, а также направление средств материнского капитала на погашение жилищных кредитов и займов. В этом случае воспользоваться материнским капиталом можно сразу после рождения (усыновления) ребенка, в связи с рождением (усыновлением) которого возникло право на дополнительные меры государственной поддержки.

Куда обратиться

Заявление о распоряжении материнским капиталом можно подать в любой территориальный орган Пенсионного фонда России независимо от места жительства (пребывания) или фактического проживания лично, через личный кабинет или в МФЦ, а также через кредитную организацию или единый институт развития в жилищной сфере. Граждане Российской Федерации, выехавшие на постоянное место жительства за пределы территории Российской Федерации и не имеющие подтвержденного регистрацией места жительства или места пребывания на территории Российской Федерации, заявление о распоряжении материнским капиталом и необходимые для этого документы (копии документов, сведения из документов) вправе подать в Пенсионный фонд Российской Федерации. Указанное заявление может быть подано лично (через доверенное лицо), либо направлено по почте. Личный прием указанных граждан (их доверенных лиц), а также прием документов (копии документов, сведения из документов) от них осуществляется Департаментом по вопросам пенсионного обеспечения лиц, проживающих за границей, ПФР по адресу: г. Москва, ул. Анохина 20 корп. А (ст. метро «Юго-Западная»). Направление в ПФР заявления и документов почтовой связью осуществляется по адресу: 119991, г. Москва, ул. Шаболовка, д.4, ГСП-1.

На какие именно улучшения жилищных условий можно направить средства материнского капитала

- приобретение жилого помещения;

- строительство или реконструкция объекта индивидуального жилищного строительства (ИЖС) с привлечением строительной организации;

- строительство или реконструкция объекта индивидуального жилищного строительства без привлечения строительной организации;

- компенсация затрат за построенный или реконструированный объект индивидуального жилищного строительства;

- уплата первоначального взноса при получении кредита (займа), в том числе ипотечного, на приобретение или строительство жилья;

- погашение основного долга и уплата процентов по кредитам или займам на приобретение или строительство жилья, в том числе ипотечным;

- уплата цены по договору участия в долевом строительстве;

- платеж в счет уплаты вступительного взноса и (или) паевого взноса, если владелец сертификата либо его супруг (супруга) является участником жилищного, жилищно-строительного, жилищного накопительного кооператива.

Важно отметить, что приобретаемое жилое помещение должно находиться на территории России. Ремонт жилого помещения, применительно к распоряжению материнским капиталом, улучшением жилищных условий не является.

Распоряжение материнским капиталом через кредитные организации

Подать заявление о распоряжении средствами материнского (семейного) капитала на улучшение жилищных условий с привлечением кредитных средств (наиболее востребованное у семей направление программы) с апреля 2020 года можно непосредственно в банке, в котором открывается кредит.

То есть вместо двух обращений – в банк и Пенсионный фонд – семье достаточно обратиться только в банк, где одновременно оформляется кредит и подается заявление на погашение кредита или уплату первого взноса.

Заявления и необходимые сведения из документов банки передают территориальным органам ПФР по электронным каналам. Для этого отделениями Пенсионного фонда России по всей стране были заключены соглашения об информационном обмене с банками, которые обладают разветвленной сетью отделений и предоставляют семьям кредиты с государственной поддержкой.

Перечень кредитных организаций, с которыми налажен информационный обмен:

- ПАО Сбербанк России

- АО «Россельхозбанк»

- Банк ВТБ (ПАО)

- ЮниКредит Банк

- Банк «Зенит»

- Газпром банк (АО)

- ПАО «БАНК УРАЛСИБ»

- ПАО Банк «ФК Открытие»

- ПАО «Промсвязьбанк»

- ПАО Транскапиталбанк

- Банк «Абсолют»

- ООО «Экспобанк»

- ПАО «МОСОБЛБАНК»

- АКБ «ФОРА-БАНК» (АО)

- АО «Банк Дом.РФ»

- АО «Дом.РФ»

- ПАО «МТС-Банк»

- АО «Альфа-Банк»

- КБ «Энерготрансбанк» (ОАО)

- ПАО Банк Санкт-Петербург

- ПАО «РНКБ»

- Евро-Азиатский-промышленный банк

- ПАО КБ «Центр-Инвест»

- Акционерный коммерческий банк «АКТИВ БАНК» (ПАО)

- АО «Датабанк»

- АКБ «Форштадт» (АО)

- ПАО Банк «Кузнецкий»

- АО «Кошелев БАНК»

- Азиатско-Тихоокеанский банк (ПАО)

- ПАО СКБ Приморья «Примсоцбанк»

- ПАО «Дальневосточный банк»

Полный перечень банков-партнеров можно узнать в отделениях Пенсионного фонда Российской Федерации.

С кем можно заключить договор займа на приобретение или строительство жилья

- кредитной организацией;

- кредитным потребительским кооперативом, сельскохозяйственным кредитным потребительским кооперативом, осуществляющими свою деятельность не менее трех лет со дня государственной регистрации;

- единым институтом развития в жилищной сфере, определенным Федеральным законом от 13 июля 2015 года N 225-ФЗ "О содействии развитию и повышению эффективности управления в жилищной сфере и о внесении изменений в отдельные законодательные акты Российской Федерации".

При этом средства займа организация-займодатель должна перечислить по безналичному расчету – на личный счет владельца сертификата или его супруги (супруга) в кредитной организации.

Стоит отметить, что в законе не предусмотрены ограничения по количеству кредитов и займов, на оплату которых можно направить средства материнского капитала. Поэтому эти средства можно направить на погашение одновременно двух или нескольких жилищных кредитов.

Какие документы представить

Общий пакет документов

документы, удостоверяющие личность лица, получившего сертификат.

Если заявление о распоряжении подается через представителя владельца сертификата, то необходимо также предоставить документы, удостоверяющие личность и полномочия представителя.

Для направления средств МСК на приобретение жилого помещения необходимо представить документ либо указать в заявлении сведения:

- из договора купли-продажи жилого помещения, прошедшего государственную регистрацию в установленном законом порядке;

- о зарегистрированном в Едином государственном реестре недвижимости праве на жилое помещение лица, получившего сертификат, и (или) его супруга, осуществляющего приобретение жилого помещения с использованием средств материнского капитала.

Для направления средств МСК на участие в долевом строительстве необходимо представить документ либо указать в заявлении сведения:

- из договора участия в долевом строительстве, прошедшего государственную регистрацию в установленном порядке.

Для направления средств МСК на строительство или реконструкцию объекта индивидуального жилищного строительства без привлечения строительной организации необходимо представить документ либо указать в заявлении сведения.

При получении первой части средств материнского капитала (в размере до 50%):

-

о зарегистрированном в Едином государственном реестре недвижимости и принадлежащем лицу, получившему сертификат, или супругу лица, получившего сертификат, праве собственности, постоянного (бессрочного) пользования, пожизненного наследуемого владения, аренды либо безвозмездного пользования в отношении земельного участка, который предназначен для индивидуального жилищного строительства или ведения садоводства и на котором построен (реконструирован) объект индивидуального жилищного строительства;

из разрешения на строительство, выданного лицу, получившему сертификат, или его супругу (супруге), либо из уведомления о планируемых строительстве или реконструкции объекта индивидуального жилищного строительства, направленного указанным лицом, его супругом (супругой) в уполномоченные на выдачу разрешения на строительство орган государственной власти, орган местного самоуправления;

Для получения оставшейся суммы МСК спустя 6 месяцев:

сведения из документа, подтверждающих проведение основных работ по строительству объекта ИЖС или проведение работ по реконструкции объекта индивидуального жилищного строительства, в результате которых общая площадь жилого помещения (жилых помещений) увеличилась не менее чем на учетную норму площади жилого помещения, устанавливаемую в соответствии с жилищным законодательством Российской Федерации. Такой документ выдает орган, уполномоченный на выдачу разрешений на строительство;

Для получения компенсации затрат, понесенных на строительство или реконструкцию объекта индивидуального жилищного строительства необходимо представить документ либо указать в заявлении сведения:

-

о зарегистрированном в Едином государственном реестре недвижимости и принадлежащем лицу, получившему сертификат, или супругу лица, получившего сертификат, праве собственности, постоянного (бессрочного) пользования, пожизненно наследуемого владения, аренды либо безвозмездного пользования в отношении земельного участка, который предназначен для индивидуального жилищного строительства или ведения садоводства и на котором построен (реконструирован) объект индивидуального жилищного строительства;

о зарегистрированном в Едином государственном реестре недвижимости праве лица, получившего сертификат, или его супруга (супруги) на построенный объект индивидуального жилищного строительства, возникшем не ранее 1 января 2007 года, либо о зарегистрированном праве указанного лица или его супруга (супруги) на реконструированный после 1 января 2007 года объект индивидуального жилищного строительства (независимо от даты возникновения указанного права);

из документа, подтверждающего проведение основных работ по реконструкции объекта ИЖС, в результате которых общая площадь жилого помещения (жилых помещений) увеличилась не менее чем на учетную норму площади жилого помещения. Эта норма устанавливается в соответствии с жилищным законодательством РФ. Такой документ выдает орган, уполномоченный на выдачу разрешений на строительство.

Для направления средств МСК на строительство индивидуального жилого дома с привлечением строительной организации необходимо представить договор строительного подряда и указать в заявлении сведения:

- из разрешения на строительство, выданного лицу, получившему сертификат, или его супругу (супруге), либо из уведомления о планируемых строительстве или реконструкции объекта индивидуального жилищного строительства, направленного указанным лицом, его супругом (супругой) в уполномоченные на выдачу разрешения на строительство орган государственной власти, орган местного самоуправления;

- о зарегистрированном в Едином государственном реестре недвижимости и принадлежащем лицу, получившему сертификат, или супругу лица, получившего сертификат, праве собственности, постоянного (бессрочного) пользования, пожизненно наследуемого владения либо аренды в отношении земельного участка, который предназначен для индивидуального жилищного строительства или ведения садоводства и на котором осуществляется строительство объекта индивидуального жилищного строительства.

Для направления средств МСК в счет уплаты вступительного взноса и (или) паевого взноса, если владелец сертификата или его супруг (супруга) является членом жилищного, жилищно-строительного, жилищного накопительного кооператива, необходимо представить документы:

- выписка из реестра членов кооператива, подтверждающая членство в кооперативе (документ, подтверждающий подачу гражданином заявления о приеме в члены жилищного накопительного кооператива, или решение о приеме в члены жилищного, жилищно-строительного кооператива);

- справка о внесенной сумме и об оставшейся неуплаченной сумме паевого взноса;

- копия устава кооператива.

Для направления средств МСК на уплату первоначального взноса при получении кредита или займа на покупку (строительство) жилья необходимо представить:

копия договора займа либо указать сведения из кредитного договора на приобретение (строительство) жилья;

Для направления средств МСК на оплату основного долга и процентов по кредитам или займам на покупку (строительство) жилья необходимо представить:

-

договор займа либо сведения из кредитного договора . Если средства материнского капитала или их часть направляются на погашение основного долга и уплату процентов по кредиту (займу) на погашение ранее предоставленного кредита (займа) на приобретение или строительство жилья, дополнительно необходимо представить ранее заключенный договор займа либо сведения из кредитного договора на приобретение или строительство жилья;

сведения из Единого государственного реестра недвижимости, содержащие информацию о правах на жилое помещение, приобретенное или построенное с использованием кредитных (заемных) средств, - в случае приобретения жилого помещения, а также в случае ввода в эксплуатацию объекта жилищного строительства;

сведения из договора участия в долевом строительстве, прошедшего государственную регистрацию в установленном порядке, или копию из разрешения на строительство индивидуального жилого дома, либо уведомления о планируемом строительстве объекта индивидуального жилищного строительства, направленного указанным лицом или его супругом (супругой) в уполномоченные на выдачу разрешения на строительство орган государственной власти, орган местного самоуправления - в случае если объект жилищного строительства не введен в эксплуатацию;

документ, подтверждающий получение денежных средств по договору займа путем их безналичного перечисления на счет, открытый лицом, получившим сертификат, или его супругом (супругой) в кредитной организации.

Формы сведений к заявлению о распоряжении средствами (частью средств) материнского (семейного) капитала при направлении средств (части средств) материнского (семейного) капитала на улучшение жилищных условий

- Сведения к заявлению о распоряжении средствами (частью средств) материнского (семейного) капитала при направлении средств (части средств) материнского (семейного) капитала на улучшение жилищных условий (при их перечислении юридическому лицу 1)

- Сведения к заявлению о распоряжении средствами (частью средств) материнского (семейного) капитала при направлении средств (части средств) материнского (семейного) капитала на улучшение жилищных условий (при их перечислении физическому лицу 1)

- Сведения к заявлению о распоряжении средствами (частью средств) материнского (семейного) капитала при направлении средств (части средств) материнского (семейного) капитала на улучшение жилищных условий (при их перечислении юридическому лицу 1 в виде ежемесячного платежа)

Важно!

Лицо, получившее сертификат, супруг лица, получившего сертификат, обязаны оформить жилое помещение, приобретенное (построенное, реконструированное) с использованием средств (части средств) материнского капитала, в общую собственность лица, получившего сертификат, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению.

Копии документов предоставляются в территориальный орган Пенсионного фонда России с оригиналами документов. Оригиналы возвращаются владельцу сертификата.

В какие сроки будут перечислены средства

В случае принятия положительного решения срок перечисления средств материнского капитала Пенсионным фондом России не превышает месяца и десяти рабочих дней, с даты подачи заявления на распоряжение сертификатом.

Аннулирование заявления о распоряжении средствами МСК на улучшение жилищных условий

Заявление о распоряжении средствами МСК на улучшение жилищных условий, принятое территориальным органом Пенсионного фонда Российской Федерации, может быть аннулировано по желанию гражданина, получившего сертификат. Для этого необходимо подать заявление об аннулировании ранее поданного заявления о распоряжении средствами МСК на улучшение жилищных условий. Такое заявление можно подать лично либо через представителя. Однако заявление об аннулировании должно быть подано до перечисления Пенсионным фондом средств материнского (семейного) капитала согласно заявлению в срок не позднее 10 рабочих дней со дня получения уведомления о принятом заявлении и документах (копий документов).

Ипотека под материнский капитал — разновидность специальной программы банковского кредитования, который подразумевает частичное (или полное) погашение первоначального взноса, части задолженности и процентов за использование государственной субсидией.

Можно ли взять ипотеку с использованием материнского капитала и как это сделать

Бесплатно по России

Согласно постановлению правительства РФ №862 материнский капитал, как полностью, так и частично может быть направлен на улучшение жилищных условий такими способами:

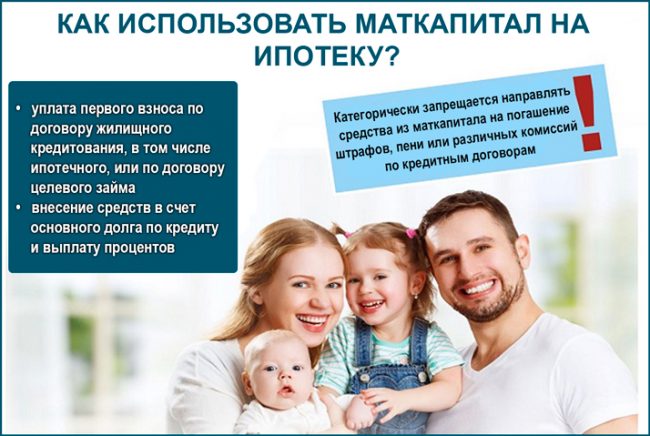

- Для погашения первого взноса при получении ипотечного кредита, на покупку или строительство дома;

- Для погашения тела долга и процентов по нему, включая ипотечную задолженность, взятую на покупку или строительство жилья. Материнским капиталом нельзя погасить штрафы, комиссию или пеню за нарушения графика погашения задолженности.

То есть, материнский капитал может быть использован для покупки жилья, в том числе для уплаты первого взноса, для полного или частичного погашения остаточной части по ипотечному кредиту.

По законам РФ сертификаты на материнский капитал должны приниматься всеми финучреждения, выдающими кредиты, без исключения. Погасить остаток займа или его часть можно в любой момент со дня его получения. Чтобы оплатить часть основного долга ипотека должна быть оформлена на всю стоимость приобретаемого жилья.

Как уже было сказано ранее, маткапитал не может быть задействован для погашения штрафных санкций, которые были начислены за нарушения графика погашения — просрочки. Также нельзя прекращать ежемесячные начисления до того, как сертификат будет задействован и Пенсионный фонд перечислит средства на счет банка. Это повлечет за собой дополнительные штрафы, пени и повышенные проценты.

Пенсионный фонд оставляет за собой право отказать в использовании маткапитала для погашения кредита в следующих случаях:

- Был предоставлен неполный пакет документов или указана неверная информация;

- В заявлении на получение материнского капитала допущены ошибки;

- На момент оформления заявки владелец МК был лишен родительских прав или временно ограничен в них;

- Усыновления ребенка, для которого был оформлен материнский капитал, было отложено или отменено;

- Родитель — распорядитель сертификата — не справился со своими обязанностями и нарушил права ребенка.

Отказ с описанием причины предоставляется заявителю исключительно в письменной форме. Те, кто не согласен с решением Пенсионного фонда, могут подать в суд для решения спора.

Ипотека без первоначального взноса под материнский капитал

Банки гораздо лояльнее относятся к заемщикам, которые располагают средствами на первоначальный взнос. Таким образом они перестраховываются на случай со стремительным падением цен на недвижимость, а также убеждаются в том, что потенциальный заемщик способен грамотно распоряжаться финансами для накопления минимум 15-20% от общей стоимости жилья.

Даже Центробанк относится подозрительно к кредитам такого типа и настоятельно не рекомендует предоставлять кредиты гражданам без каких-либо гарантий. Несмотря на это, такие программы по-прежнему действуют и ими пользуются сотни тысяч людей по всей стране. Как правило, они действуют для бюджетников или предполагают повышенные процентные ставки для страховки от рисков.

Программы льготного кредитования действуют для молодых семей, военных, работников бюджетных сфер и молодых родителей, в том числе и под материнский капитал. Для таких категорий граждан полагаются субсидии в виде займа или безвозмездной выплаты.

В большинстве случаев их размера недостаточно, чтобы полностью оплатить все жилье, и граждане платят остаточную стоимость из своего кармана. Но в таком случае материнский капитал станет хорошим способом взять жилищную ипотеку без первоначального взноса. В таких условиях гарантом для банка выступает само государство.

Маткапитал, как первоначальный взнос

По льготным банковским программам кредитования маткапитал может выступить в качестве первоначального взноса. МК выдается тем семьям, в которых родились или были усыновлены второй или больше детей, если до этого родители не пользовались материнским капиталом. Состоянием на 1 января 2020 года по сертификату каждой семье полагается 466 617 рублей.

Потратить полученные деньги на ипотеку родитель может сразу же после рождения ребенка и получения субсидии.

Тогда весь процесс будет выглядеть следующим образом:

- Родитель выбирает банк и подходящую по условиям ипотечную программу, которая подразумевает кредитование на улучшение жилищных условий.

- Первый взнос самостоятельно платить не нужно, так как Пенсионный Фонд переведет необходимую сумму на реквизиты банка.

- Дальше владелец сертификата подает заявку на ипотеку в банке.

- Если банк готов сотрудничать с семьей, можно приступать к поиску подходящего застройщика или квартиры на вторичном рынке недвижимости, которые также готовы работать в таком режиме.

- Если вторая сторона одобряет такой порядок, происходит заключение сделки. Все необходимые документы передаются в Пенсионный фонд РФ, который и перечисляет материнский капитал банку.

Жилье, которое приобретается по таким условиям, оформляется, как общая собственность каждого из членов семьи (родителей и каждого ребенка).

Их доли определяются дополнительно по соглашениям. В обязательном порядке владельцами жилья должны стать все члены семьи, в том числе и несовершеннолетние дети. Если до момента окончательного погашения кредита ребенок станет совершеннолетним, он вправе отказаться от своей доли в пользу родственников.

Пример расчета платежа по ипотеке, если первоначальный взнос маткапитал

Самым крупным и надежным банком России является Сбербанк. И он же предлагает одни из самых выгодных условий кредитования. С помощью материнского капитала в Сбербанке можно закрыть полностью или частично первый взнос по ипотеке.

Для расчета можно взять самый стандартный случай кредитования с такими условиями:

- Целевое назначение — покупка квартиры на первичном рынке недвижимости, то есть в новостройке;

- Кредит будет выдаваться в Москве;

- Стоимость квартиры 3 000 000 рублей;

- Первоначальный взнос, чтобы получить меньшую процентную ставку, будет составлять 600 000 рублей;

- Кредит будет выдаваться сроком на 7 лет.

Также у Сбербанка есть улучшенные условия кредитования, если владелец сертификата получает зарплату на их карточку. Будем считать, что она есть, и возьмем во внимание, что семья согласилась с условиями программы Страхования жизни и снизила конечную стоимость еще на 1%.

Также можно взять самый позитивный вариант и предположить, что родители берут квартиру у застройщика, предлагающего скидку для семей, участвующих в этой программе. Предположим, что такая скидка равна 2.2%.

В таком случае банк может предложить 2,400 000 Рублей в кредит по процентной ставке в 6.5%. Это значит, что каждый месяц семья должна выплачивать минимум 35 624 рубля, а ее суммарный ежемесячный доход не может быть меньше 50 892 рубля.

Можно ли погасить оставшуюся сумму или часть сертификатом

Если у семьи уже есть действующий жилищный кредит, обязательно на полную сумму недвижимости, в первоначальном договоре вряд ли будет указано про материнский капитал.

Тогда порядок действий будет таковым:

- Ипотечная квартира оформляется на каждого из членов семьи, а договор долевого участия регистрируется в Росреестре.

- После этого Пенсионный фонд переводит кредитные средства на счет продавца квартиры в счет всей оставшейся суммы или ее части.

- Если маткапитал погашает весь остаток — семья остается в расчете с продавцом и квартира переходит в их полное распоряжении. В обратном случае до момента полного погашения кредита и уплаты всех процентов за пользование средствами, недвижимость будет находиться в залоге у банка.

Что касается банка, то с ним нужно взаимодействовать по следующей схеме:

- В банке, который предоставил ипотечный кредит, нужно взять справку об остаточной сумме задолженности и заявить о желании погасить ее средствами маткапитала.

- В филиале Пенсионного фонда по месту регистрации сдаются необходимые документы, к которым прикладывается справка о кредите.

- В течение месяца ПФР изучает заявление о таком способе распоряжения государственной субсидией. В случае позитивного решения в течение последующего месяца ПФР переводит деньги на счет банка.

Если материнским капиталом была погашена только часть задолженности, после перевода средств в банке утверждается новый график ежемесячных платежей, который уменьшает их сумму и итоговые сроки выплат.

В видео дополнительная информация о погашении ипотеки при помощи маткапитала:

Условия получения

Чтобы получить ипотеку с частичной оплатой маткапиталом, заемщик должен удовлетворять следующие требования:

- Иметь российское гражданство и постоянную прописку в том регионе, где находится банк-кредитор;

- Иметь не меньше года суммарного трудового стажа;

- Работать официально на последнем месте работы не менее 6 месяцев;

- Быть в возрасте не меньше 21 года на момент оформления, и не старше 75 лет к моменту полного погашения.

Вышеприведенные требования — общие для всех банков, но у каждой финансовой организации есть свои, внутренние регламенты и правила одобрения кредитов.

О них редко говорят и почти никогда не указывают в открытом доступе. К примеру, в Совкомбанке в большинстве случаев кредиты получают заемщики в возрасте 35 лет и старше. Молодым парам лучше обратить внимание на другие банки.

Как оформить ипотеку под маткапитал по этапам

Для того, чтобы оформить ипотеку под материнский капитал, необходимо:

- Собрать 20% от стоимости квартиры. Остальную сумму выдает банк для заключения и оплаты готового жилья или долевого строительства на первичном рынке недвижимости.

- После того банк одобряет выдачу необходимой суммы, и тогда семья делает следующее: составляет и оформляет все документы на жилье; регистрирует ипотеку в Росреестре для получения выписки из ЕГРН; все кредитные средства вместе с первоначальным взносом банк зачисляет на счет продавца жилья.

- Не дожидаясь достижения ребенком трехлетнего возраста, владелец сертификата берет в банке справку о текущей задолженности, собирает весь пакет документов для ПФР и подает заявку на распоряжение средствами.

- В том случае, если жилье не оформлено по долевой собственности вместе со всеми членами семьи, к документам нужно приложить нотариальное обязательство, в котором прописана обязательное выделение долей детям и супругу не позднее, чем через 6 месяцев после погашения ипотеки.

- ПФР рассматривает заявления и в случае одобрения переводит деньги на банковский счет. В среднем вся процедура занимает 1.5-2 месяца, в период которых семья по прежнему обязана оплачивать кредит в полной мере, не нарушая графика платежей. Отказ от уплаты может привести к отклонению заявки ПФР и начислению штрафов.

Топ-5 банков, работающих с материнским капиталом

Наиболее выгодным вариантом получить жилищную ипотеку под маткапитал остается Сбербанк.

Условия кредитования следующие:

- Жилье, которое берется в кредит на средства Сбербанка, оформляется в долевую собственность между всеми членами семьи;

- Клиенты, у которых зарплатная карта не открыта в этом банке, должны предоставить справку о платежеспособности, а также документы, подтверждающие трудовую занятость, в том числе и для поручителя;

- В течение полугода после выдачи кредита семья должна обратиться в ПФР, чтобы зачислить всю сумму или часть материнского капитала для погашения задолженности перед банком.

Помимо стандартного набора документов, требуемых для программы ипотечного кредитования, семья должна предоставить:

- Государственный сертификат, подтверждающий оформление субсидии;

- Документ из ПФР об остатке на счету маткапитала.

Выгодное предложение есть и у банка “Открытие” по таким условиям:

- Кредит выдается на сумму до 150 миллионов рублей;

- Максимальный срок погашения — 20 лет;

- Минимальная ставка 7,95%, но она может быть повышена в зависимости от условий сделки;

- Быстрое рассмотрение заявки;

- Страхование жилья может быть у любого страхового брокера;

- Большое количество одобрений.

В Альфа банке кредит выдают максимум на 50 миллионов рублей, сроком до 30 лет с первоначальным взносом в 10%, ставкой от 8,09%. Если заемщик получает зарплату на карту Альфа банка он платит на 0,3% меньше. Решение принимается в течение 3 дней. Заявку можно подать онлайн.

В Россельхозбанке ипотеки выдаются под 9,5%. Банк участвует в программе государственной поддержки. Для подачи заявки нужен минимальный набор документов. Также предусмотрена программа рефинансирования.

Наиболее высокие ставки предлагает ВТБ — 9.7%. Чем больше квартира, тем меньше процентная ставка по кредиту. Банк также участвует в программе господдержки, что подразумевает снижение ставки до 5%, а также рефинансирование уже оформленного займа.

Применение материнского капитала для полного или частичного погашения ипотеки значительно упрощает покупку квартиры. Сертификаты принимают многие банки в России. Благодаря этой программе, тысячи семей уже улучшили свои жилищные условия.

Российское правительство, относительно недавно озаботившись демографической ситуацией в стране, предусмотрело в качестве меры поддержки семьям, где появляется второй малыш, выплаты в виде материнского капитала.

Сам же материнский (семейный) капитал, выдается на четкие цели – улучшение условий проживания семьи, оплату образования детей или материнскую пенсию. За семь лет сумма пособия выросла с четверти миллиона до 430 000 рублей и ежегодно производится ее индексация. При этом существует условие – воспользоваться средствами капитала можно только лишь через три года после появления второго ребенка.

Впрочем, предусмотрены и исключения – не нужно ждать три года тогда, когда существует необходимость погасить часть имеющегося ипотечного кредита. В этой ситуации распорядиться средствами материнского капитала можно незамедлительно после появления в семье второго ребенка.

Какой кредит под материнский капитал можно взять

Федеральным законом №256 от 29.12.2006 года «О дополнительных мерах господдержки семей с детьми» установлен ряд ограничений на использование средств материнского капитала, в частности – на погашение кредитов и займов.

Так, цель кредита или займа для получения материнского капитала может быть следующей:

- приобретение жилплощади;

- строительство жилья.

В самом тексте договора должна быть четко указана цель финансирования, если вместо «жилое помещение» или «жилье» с конкретными характеристиками в качестве цели кредитования указано «приобретение недвижимости», то погасить такой заем не удастся – нужно будет уточнить формулировку в бумагах.

Какие кредиты нельзя погасить за счет средств материнского капитала:

- потребительские займы наличными;

- кредит на приобретение земельного участка;

- кредит на ремонт и реконструкцию жилья;

- образовательный кредит;

- автокредит.

Причем, на образование и ремонт жилья можно получить средства материнского (семейного) капитала напрямую, если их будет достаточно для этих целей, либо остальную сумму удастся оплатить за счет собственных накоплений, а не с помощью займа.

Займ под материнский капитал

Заемщиком может выступать любой из супругов, однако приобретаемое или возводимое с привлечением средств материнского капитала жилье должно быть в конечном итоге оформлено в долевую собственность всех членов семьи. При этом неважно, как давно был оформлен договор ипотеки, по которому приобретена жилплощадь и имелся ли он на руках до рождения детей.

В соответствии со статьей 10 ФЗ № 256, предоставить заемные средства должна одна из следующих компаний:

- микрофинансовая организация;

- кредитный потребительский кооператив;

- кредитная организация (банк);

- иная организация, выдающая средства по договору ипотеки.

В принципе процедура получения ипотечного кредита под материнский (семейный) капитал практически ничем не отличается от оформления стандартного жилищного кредита. Только несколько усложняется задача заемщика – нужно не только убедить кредитора в своей надежности и платежеспособности, но и найти такую жилплощадь, которая устроит представителей Пенсионного фонда и банка.

Сначала потребуется добиться одобрения заявки на недостающую сумму в кредитной организации, предъявив с общим пакетом документов и сертификат от ПФР, а затем подобрать подходящий объект для покупки и ознакомить все заинтересованные стороны с его параметрами. После одобрения покупки банком и Пенсионным Фондом можно выходить на сделку, а потом по заявлению перевести средства семейного капитала в погашение обязательств по жилищному займу. В итоге сумма долга изменится, а долговая нагрузка уменьшится.

Готовый жилищный кредит погасить еще проще – нужно принести текущий договор ипотеки со справкой об остатке задолженности в территориальный орган ПФР и уже через 2 недели средства будут переведены в погашение остатка долга. Банк произведет реструктуризацию займа и выдаст на руки новый график погашения с меньшими ежемесячными платежами.

Возможные проблемы при оформлении ипотеки под материнский капитал

- При приобретении жилья на средства семейного капитала требуется одобрение Пенсионного Фонда – его представитель обязан не только проверить документы на выбранную жилплощадь, но и лично осмотреть квадратные метры и провести их оценку. По результатам осмотра или анализа документов, приглянувшаяся квартира или дом могут быть признаны аварийными или непригодными для проживания семьи.

- Несмотря на то, что на погашение кредита средства могут быть выданы сразу после появления ребенка в семье, придется подождать. Два месяца, как минимум, занимает процедура выдачи сертификата о праве на получение семейного капитала.

- Банк может отказать в предоставлении кредита по множеству причин, основная из которых – недостаточный уровень платежеспособности. Семью с маленьким ребенком может подвести декретный отпуск матери – совокупный размер доход снизится в этот период и потому ипотека может оказаться недоступной.

- Использовать материнский капитал можно исключительно на погашение основной части долга и начисленных процентов, а дополнительные расходы по обслуживанию кредита не покрываются этими средствами. За регистрацию ипотеки, оформление страховки, проведение оценки объекта недвижимости потребуется заплатить из собственного кармана. Также собственные накопления придется пустить на внесение дополнительных сборов и комиссий, которые сопровождают использование кредитных ресурсов.

До конца 2015 года сертификаты на материнский капитал будут выдаваться по сложившейся схеме, а далее условия получения и использования данной льготы могут претерпеть существенные изменения.

Существует вероятность расширения перечня целей использования семейной выплаты, в том числе и на погашение других кредитов – на покупку машины, ремонт, приобретение мебели или открытие бизнеса. До нового законопроекта осталось не так и долго – можно дождаться решения правительства и не торопиться с получением поддержки.

Можно ли использовать материнский капитал в долевом строительстве? И какой пакет документов потребуется для того, чтобы получить согласие от Пенсионного Фонда?

Какие документы необходимо собрать для получения выплат на второго ребенка? Кто и в какие сроки рассмотрит ваше заявление, а также когда можно будет воспользоваться материнским капиталом?

На каких условиях можно взять ипотеку под материнский капитал? Существуют ли ограничения по использованию семейного капитала для погашения ипотечных кредитов?

Что нужно учесть в договоре ипотеки (купли-продажи), чтобы не получить отказ от представителей ПФР? Есть ли тонкости покупки жилья в новостройках за счет средств капитала?

Материнский капитал – это не только мера поощрения для семей, улучшающих демографическую ситуацию страны, но и существенная финансовая поддержка, которая позволяет им получить индивидуальное жилье. Программа действует с 2007 года и продлена до начала 2026 года. Она позволяет каждой семье, в которой родился ребенок, получить сертификат.

Важное о материнском капитале

Итак, материнский (или семейный) капитал – это государственная поддержка, которая с 2007 года оказывалась семьям, в которых родился второй и каждый последующий ребенок, если ранее право на сертификат не возникало или не оформлялось.

Так было до 2020 года. По указу президента семьи, в которых с 1 января 2020 года появился первый ребенок, также имеют право на дотации, а для семей, в которых в этот период родился и второй малыш, капитал увеличится на 150 тыс. рублей.

Действие программы продлено до конца 2026 года.

Когда закон о материнском капитале только вступил в силу, за второго ребенка семьям выдавали всего 250 тысяч рублей. С каждым годом работы программы сумма увеличивалась и на сегодняшний день достигла следующих размеров:

- за первого ребенка – 466 617 рублей;

- за второго ребенка – 616 617 рублей.

Еще одна особенность, о которой стоит сказать в связи с вступившими в силу в этом году изменениями – это оформление сертификата. С 15 апреля 2020 года это делается автоматически. Информация будет направлена сразу в личный кабинет родителя, получившего дотации, на сайте Госуслуг или ПФР. Кроме того, семья сможет и без заявления распорядиться документом, получив его в электронной форме.

Особенности покупки квартиры

Существует много разных домыслов, заблуждений и слухов о материнском капитале. Мы постараемся просто, но исчерпывающие их развеять.

Без кредита

Многие считают, что материнский капитал можно потратить исключительно на ипотеку. Это в корне не так. Законодательство не запрещает оплачивать недвижимость своими средствами, если, конечно, семья располагает достаточным уровнем дохода и имеет накопления, которые вместе с суммой сертификата смогут покрыть стоимость жилья. Дотация в 453 тысячи рублей позволит таким семьям сэкономить и пустить освободившиеся средства, например, на отделку квартиры или дома.

Если вы планируете приобрести квартиру без привлечения заемных средств, то потребуется составить самый обычный договор купли-продажи, в котором будет пункт, поясняющий, что недостающая сумма будет перечислена на счет продавца из ПФР. Как правило, перевод производится от 1 до 2 месяцев.

Использование маткапитала до исполнения ребенку трех лет

Существует мнение, что использовать сертификат можно только после того, как второй малыш достигнет 3 лет. Однако это правило действует только тогда, когда вы планируете покупать квартиру без ипотеки. Использование сертификата в качестве первого взноса или для погашения долга (полностью или частично) возможно и до того, как ребенок подрастет.

Здесь нужно выделить важный момент – в квартире обязательно нужно выделить долю на каждого ребенка. Этот момент закреплен законодательством. После регистрации собственности, купленной за счет семейного капитала, детям в обязательном порядке выделяются доли, но вот размер их в ФЗ не указан.

Покупка жилья у родственников

Говорят, что законодательством запрещена покупка жилья у родственников с использованием сертификата. Однако на самом деле запрета такого нет. Единственное требование к таким сделкам состоит в том, что все метры недвижимости должны перейти к покупателю. То есть купить долю у своих родственников вы не сможете.

Кроме того, есть ограничение, которое говорит о том, что кровные родственники владельцев сертификата не могут быть продающей стороной в сделках с участием дотаций, так как это может рассматриваться как незаконная попытка обналичить средства.

Однако при этом купить комнату в квартире можно. В договоре должно быть четко оговорено, что покупается именно комната (или несколько), а не доля. Относится это, впрочем, скорее к покупке квадратных метров в коммуналке.

Если вы приобретаете комнату в общежитии, что также возможно с применением дотаций, здание должно иметь статус жилого дома.

Документы для пенсионного фонда

После того, как вы получили сертификат и решили использовать его на покупку квартиры, убедитесь, что у вас есть все необходимые документы для обращения в региональное отделение пенсионного фонда. Вам потребуются:

- заявление в установленной форме;

- паспорт;

- свидетельство о регистрации;

- копия СНИЛС;

- оригинал сертификата на маткапитал;

- копия купчей;

- выписка из Росреестра, подтверждающая право собственности на жилье;

- нотариально заверенное подтверждение того, что вы выделяете детям отдельные доли.

На рассмотрение документов требуется около 2 месяцев. Кроме того, сотрудникам организации может потребоваться личная оценка приобретаемой недвижимости.

Что делать, если пенсионный фонд дает отказ

В некоторых случаях вы можете получить отказ в распоряжении маткапиталом. Это возможно, если:

- владелец сертификата потерял право на его использование (например, был лишен родительских прав);

- нарушен порядок подачи заявления;

- в заявлении не указано направление средств;

- сумма, указанная в вашем заявлении, превышает остаток выделенных средств.

Это возможно также в случаях, когда получатель умер, совершил противоправные действия против ребенка или отменил усыновление. При отрицательном ответе ПФР вы получите письменное уведомление, в котором будет указана причина такого решения.

Если вы считаете, что ПФР отказывает вам неправомерно, можно обжаловать решение в суде. Обратиться в суд нужно в течение трех месяцев с момента получения отказа. Также возможен вариант решения проблемы, когда жалоба подается в сам фонд.

Прежде всего выясните или уточните причину отказа. Как мы уже сказали выше, она должна быть указана в ответном письме, однако вы также можете обратиться к специалисту, которой сможет выяснить, оправдано ли такое решение юридически. Если он выявил неправомерность решения ПФР, сначала попробуйте оспорить решение в самом ПФР.

В вашей жалобе должны быть указаны:

- данные заявителя;

- наименование отделения ПФР, вынесшего решение об отказе;

- текст жалобы;

- аргументы, обосновывающие неправомерность отказа;

- дата и подпись заявителя.

Передать жалобу можно по почте или обратившись в ПФР лично.

Если предыдущий вариант не принес никакой пользы, обратитесь в Конституционный суд РФ. Действуйте по следующему алгоритму:

- напишите заявление с помощью профессиональных юристов или самостоятельно;

- заплатите госпошлину (обязательно сохраните подтверждающую оплату квитанцию!);

- подготовьте документы (паспорт, свидетельства о рождении или усыновлении детей, квитанцию об оплате госпошлины, справку о составе семьи);

- обратитесь в суд с написанным заявлением.

Обязательно принимайте участие в слушаниях. После того, как судья объявит решение (как правило, в течение 1−2 месяцев с момента подачи иска), примите его или, если оно вас не устраивает, обжалуйте по возможности.

Кроме перечисленных выше документов, суд может потребовать информацию о выплатах из маткапитала, если таковые совершались.

Порядок действий при покупке жилья без кредита

Так как для покупки квартиры на собственные средства не оформляется ипотека, такие сделки проводятся с помощью заключения договора купли-продажи. В таком договоре указаны все условия: стоимость объекта, доплата средствами господдержки, сроки передачи денег и реквизиты счета продавца в банке. В этом случае покупатель перечисляет имеющуюся у него на руках сумму продавцу, а после удовлетворения заявления в ПФР остаток, то есть средства маткапитала, поступает на счет продавца.

Далее мы разберем процесс приобретения квартиры без ипотеки в зависимости от того, какое именно жилье вы покупаете.

Купля-продажа на вторичном рынке

На материнский капитал можно купить квартиру не только в новостройке, но и на вторичном рынке. В этом случае покупка осуществляется следующим образом:

- вы находите подходящую квартиру или дом;

- договариваетесь с продавцом на оплату части стоимости с помощью семейного капитала без ипотеки;

- собираете необходимые документы и подаете заявление в ПФР;

- получив одобрение, заключаете договор купли-продажи;

- регистрируете сделку в Регистрационной палате (на недвижимость накладывается обременение до полного расчета с продавцом).

Обременение снимается сразу после того, как ПФР переводит средства из вашего маткапитала. После этого нужно выделить средства каждому члену семьи, включая детей.

Сделка с договором долевого участия без ипотеки, как правило, достаточно рисковая, так как на момент покупки квартиры недвижимость еще находится на этапе строительства, а вы вкладываете собственные средства.

Последовательность оформления такого договора стандартная. Однако помните, что оформить покупку вы сможете только после того, как ребенок достигнет трехлетнего возраста.

Комната или доля

Комнату или долю на материнский капитал купить непросто. Объекты, в которых находятся эти помещения, должны отвечать всем требованиям – иметь большую площадь, отдельный вход и благоприятные условия для ваших детей.

Порядок заключения сделки аналогичен рассмотренному выше.

Земля или дом

Чтобы приобрести загородный дом или земельный участок без ипотеки, вам снова потребуется заключать договор купли-продажи. ПФР произведет оценку дома –степень его износа, характеристики, наличие коммуникаций, статус документов и т. д.

Участие в жилищном кооперативе

Участие в жилищном кооперативе подразумевает оплату жилья паевыми взносами. Часть выплачивается покупателем, часть погашается средствами из материнского капитала. При этом обязательно нужно предоставить в ПФР документ, подтверждающий ваше участие в кооперативе – выписку из реестра. Кроме того, может потребоваться копия устава ЖСК.

Заключение

Материнский капитал – хорошее подспорье для молодых семей с детьми, решивших приобрести собственное жилье. Полученные от государства средства вы можете направить как на погашение ипотеки (или на первоначальный взнос), так и на покупку жилья за собственные средства. Причем выбор не ограничивается только первичным рынком – вам доступны квартиры на вторичке, доли и комнаты, участки под ИЖС и дома.

Читайте также: