Пенсионный система в сингапуре

Переезжаем в Сингапур чтобы получать пенсию

В недалеком будущем на портале Internationalwealth.info мы начнем активно развивать раздел – на пенсию в оффшор .

Поколение жителей мегаполисов тех жителей стран СНГ, которым сейчас 20, 30, 40 и 50 обещает быть энергичным, в том числе и для того, чтобы перевести свои «старые кости» в более теплый климат. Пенсионная иммиграция имеет свои особенности, с ударением на налогообложение пенсионного дохода, передачу наследства и здравоохранение.

Сегодня мы рассмотрим Сингапур в качестве направления для жизни на пенсии для тех, кто планирует свои пенсионные годы заранее и готов переехать в Сингапур за 10 – 15 лет до пенсии. Общее направление политики государства в области заботы о пенсионерах отлично характеризует новая серебренная схема поддержки пенсионеров.

Серебряная схема поддержки пенсионеров по-сингапурски

Серебряная схема поддержки пенсионеров – новая функция в системе социального обеспечения Сингапура, принятая в бюджете 2015 года. Данная постоянная схема будет использована нынешними и будущими пенсионерами, в чем и состоит главное отличие от действующей программы.

Схема направлена на поддержку 20%-30% сингапурцев в возрасте от 65 лет. Ориентирована она только на людей с низким уровнем дохода. Пожилые люди, не имеющие другой источник поддержки, будут включены в сеть государственной помощи (Public Assistance). Пенсионеры, попадающие под программу гос. помощи, смогут получить 790 сингапурских долларов в месяц, плюс, бесплатное медицинское обслуживание.

В отличие от существующей пенсионной программы поддержки пенсионеров, серебряная схема не базируется на заработной плате. Иными словами, пока вы не пенсионер возрастом от 65 лет неизвестно, имеете вы право на помощь в рамках этой схемы или нет.

Для определения нуждающихся пожилых людей в помощи будут учитываться три фактора:

- Размер заработной платы на протяжении их жизни. Объем заработанных средств пенсионером в течение своей трудовой жизни будет отражен в общем объеме на протяжении трудового стажа на счету в Центральном резервном фонде. Планируется рассматривать кандидатуры на участие в схеме с минимальным вкладом в Центральный резервный фонд еще до достижения кандидатом 55 лет.

- Уровень бытовых условий. Серебряная схема направлена на поддержку пожилых семейных людей с более низким уровнем дохода.

- Тип жилья. Данная схема в первую очередь ориентирована на поддержку пенсионеров, проживающих в небольших квартирах. Кандидаты, проживающие в 3-, 4- или 5-комнатных HDB будут рассматриваться в последнюю очередь.

При определении, нужна ли государственная помощь пенсионеру, будут учитываться все три фактора. Почему? Например, ориентироваться только по типу жилья, по мнению правительства, не справедливо, так как некоторые пожилые люди могут проживать в больших квартирах, но на протяжении своей жизни они занимали низкооплачиваемые должности, следовательно, они не имеют сбережений или их количество весьма ограничено, либо они проживают с детьми, которые также мало зарабатывают.

Средства в рамках серебряной схемы будут выплачиваться каждый квартал. В рамках данной схемы будет выплачиваться 300-750 сингапурских долларов за квартал, в среднем пожилые люди будут получать 600 сингапурских долларов за квартал. Сумма поддержки зависит от типа жилья пенсионера.

Серебряная схема поддержки пожилых людей дополнит другие введенные схемы, как, например, медицинские гарантии. С другой стороны цель программы – обеспечение дополнительного скромного дохода, не заменяющего иные источники дохода. Многим пенсионерам помогают их дети и, по мнению правительства Сингапура, государственная поддержка не должна нарушать семейные узы. Пожилые люди, проживающие в больших квартирах, могут использовать другие варианты получения дохода, например, сдавать комнаты в аренду.

Реализация серебряной схемы начнется не раньше 2016 года. В общей сложности по предварительным подсчетам работа схемы обойдется казне примерно в 350 миллионов сингапурских долларов за первый год. В совокупности с другими программами социальной поддержки правительство будет тратить на социальное обеспечение Сингапура порядка 1 миллиарда сингапурских долларов в год. Затраты на серебряную схему в последующие 10 лет будут расти, так как будет возрастать число пенсионеров возрастом более 65 лет, но число пенсионеров ниже этого возраста будет снижаться, следовательно, затраты на иные пенсионные программы будут снижаться.

Правительство приняло решение о внедрении данной программы со следующего года в связи с необходимостью правильного определения тех, кто имеет право на участие в серебряной схеме. Несмотря на тот факт, что оценка основных параметров будет производиться автоматически, Министерство трудовых ресурсов Сингапура (Ministry of Manpower Singapore) будет готово к реализации серебряной программы поддержки не раньше первого квартала 2016 года. Однако окончательные детали и сроки реализации будут озвучены Министерством ближе к концу 2015 года.

Если вкладчик не хочет сам управлять своими деньгами, фонд начисляет ему гарантированную доходность в 5%.

19 марта 2018 16186

На Сингапур казахстанцы смотрят с особым пиететом, потому что за короткий срок им удалось построить очень эффективную пенсионную систему, которая мотивирует всех жителей включиться в нее ради получения множества привилегий.

Давайте разберемся как она работает.

Главный игрок социального обеспечения Сингапура — Центральный Накопительный Фонд (Central Provident Fund). Этот фонд был создан в 1955 году в качестве администратора национальной накопительной пенсионной системы британским колониальным правительством. В настоящее время фонд один один из лидирующих операторов пенсионных услуг в Азии.

Цель фонда — с помощью пенсионных накопительных и инвестиционных программ закрыть потребности населения в пенсионных, жилищных и медицинских услугах.

Итак, как работает обязательная накопительная пенсионная система в Сингапуре?

Она не совсем простая, потому что учитывает много социальных аспектов, но в результате население включено в нее, иначе без нее, жизнь в Сингапуре будет намного сложнее, чем без нее.

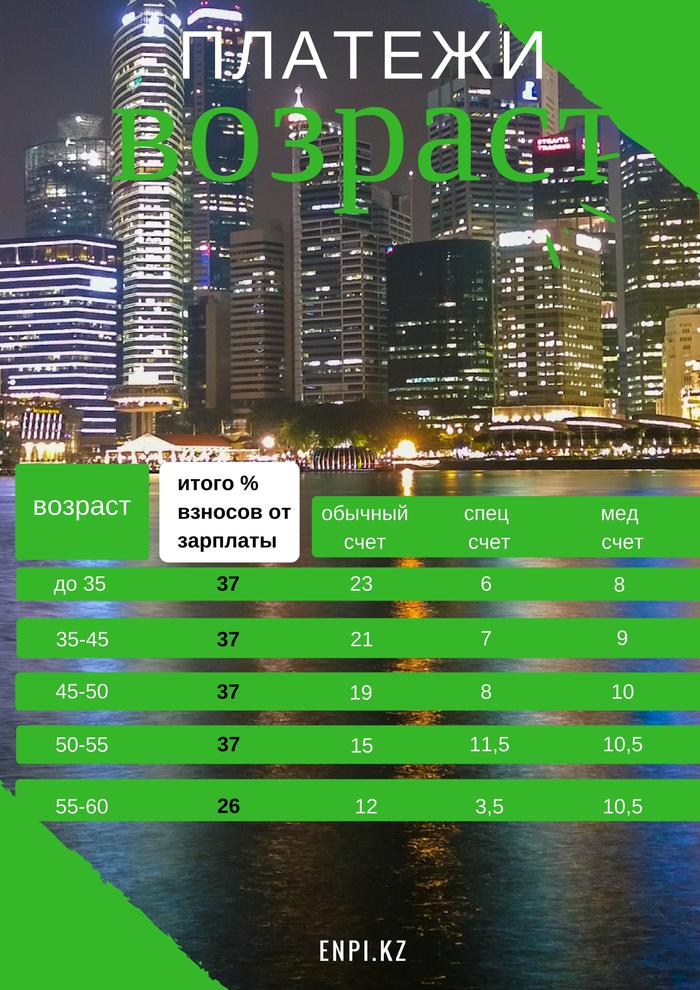

КТО И СКОЛЬКО ДОЛЖЕН ОТЧИСЛЯТЬ ПЕНСИОННЫЕ ВЗНОСЫ?

Логика властей Сингапура заключается в том, что и работник и работодатель делают ежемесячные взносы, которые затем распределяются в на 3 разных счета вкладчика.

Ставки взносов зависят от возраста, заработной платы и статуса работника.

После 35 лет, распределение по счетам идет по логике снижения взносов на обычный счет и повышения взносов на специальный и медицинский. К примеру, после 50 лет и до конца работы на медицинский счет поступает 10,5% от всех взносов.

СТАВКИ ОБЯЗАТЕЛЬНЫХ ВЗНОСОВ НА 3 СЧЕТА

Также с приближением пенсионного возраста, снижается размер обязательных взносов как от работника, так и работодателя с 37% до 26% и далее.

Куда идут пенсионные активы сингапурцев?

Центральный Накопительный Фонд (Central Provident Fund) инвестирует накопления вкладчиков в специальные безрисковые государственные облигации Сингапура. При этом, деньги, полученные от выпуска этих специальных безрисковых облигаций, Валютное управление страны использует для дальнейшей конвертации в зарубежные активы.

Какую доходность получают вкладчики Сингапура?

На пенсионные накопления вкладчиков в Центральном Накопительном Фонде начисляется ГАРАНТИРОВАННАЯ ДОХОДНОСТЬ до 5% годовых.

Могут ли вкладчики сами управлять своими пенсионными накоплениями?

Да. У фонда есть специальная инвестиционная программа, которая разрешает вкладчикам самостоятельно инвестировать свои накопления с обычного и специального счетов в ряд инвестиционных продуктов.

Если человек не уверен в том, что он может самостоятельно инвестировать, то он просто оставляет деньги на счетах фонда, и на них начисляется гарантированная доходность.

Чтобы самостоятельно инвестировать свои пенсионные накопления, житель Сингапура должен быть старше 18 лет, не быть банкротом и иметь накопления более 20 тыс.сингапурских долларов на обычном счете или более 40 тыс. на специальном. Инвестировать он может те деньги, которые выше этих сумма накоплений.

Для того, чтобы инвестировать осознанно, фонд предлагает вкладчикам пройти специальный подготовительный онлайн-курс. Курс является добровольным.

Можно ли использовать свои пенсионные накопления для покупки жилья?

Да, в Сингапуре вкладчикам пенсионного фонда разрешено использовать деньги для приобретения как частного, так и государственного жилья.

Есть 2 программы: государственная жилищная программа и программа частного имущества. Программа частного имущества позволяет сингапурцам использовать деньги с обычного и специального счетов для покупки и строительства частного жилья для последующего использования или перепродажи.

Теперь простой факт. Более 90% жителей Сингапура, граждан и лица со статусом ПМЖ являются домовладельцами и большинство из них использовали свои накопления для приобретения своей жилой недвижимости.

Что еще?

Вкладчик пенсионного фонда может получить займ на оплату обучения себе, супругу(е), детей и других родственников в авторизированных учебных заведениях. В течение года после завершения учебы студент обязан вернуть сумму основного долга и начисленные проценты.

Досрочные изъятия

Досрочные изъятия денег с фонда возможны в случае полной утраты трудоспособности, или вкладчику будет поставлен диагноз болезни, которая создает угрозу жизни, или же диагноз неизлечимой болезни.

Естественно, при выезде на ПМЖ из Сингапура.

Три причины, почему пенсионная система Сингапура — лучшая в мире

Несколько лет назад пенсионное обеспечение Сингапура было признано самым накопительным в мире. Такие данные опубликовали по результатам исследованиям центра Mercer, ежегодно сравнивающего пенсионные системы различных государств. «Форпост» попытался разобраться, в чём секрет сингапурских пенсий.

Сингапурский архитектор заинтересовался градостроительными проектами Петербурга

Северная столица привлекает иностранных специалистов, сообщили «Форпосту» в Смольном.

В среду, 25 июля, вице-губернатор Петербурга Игорь Албин встретился с известным архитектором Лю Тай Кером в Сингапуре.

Цель визита — установление долгосрочного сотрудничества с иностранными специалистами в сфере архитектуры.

Пенсия «здесь-и-сейчас»

В Сингапуре все пенсионные отчисления поступают на счёт Центрального Сберегательного фонда (Central Provident Fund). Взносы в фонд делают не только жители страны (17%), но и их непосредственные работодатели (20%). В общей сложности на него уходит порядка 37% денежных отчислений с заработных плат.

Поступившие деньги распределяются на три счёта. Основной - это главный счёт, с которого часть накоплений идёт на будущую пенсию, а другую часть можно использовать на текущие нужды, например, на покупку недвижимости, оплату образования и прочее (около 20%). Специальный — счёт, деньги с которого можно вкладывать в пенсионные финансовые продукты или тратить на непредвиденные расходы (9%). С медицинского счёта средства идут на покрытие медицинских услуг (8%).

Таким образом, ещё до достижения пенсионного возраста в распоряжении сингапурцев имеются деньги, на которые они могут обеспечить себе крышу над головой, личный транспорт для всей семьи, дать образование детям и не бояться за своё здоровье.

Для разных возрастов — разные пенсионные ставки

Для сингапурцев в возрасте до 50 лет базовая ставка пенсионных отчислений составляет 36%. Далее для жителей страны действует следующий принцип: чем старше человек, тем меньше его базовая ставка. После 65 лет она опускается до 11,5%. При этом меняется и порядок распределения взносов по счетам: поступления на основной счёт снижаются, а на специальный и медицинский — повышаются.

Этот принцип выгоден не только для жителей Сингапура, которые с возрастом имеют возможность делать меньше личных отчислений в пенсионный фонд, оставляя больше себе на текущие расходы, но и работодателям — они активнее принимают на работу пожилых людей, так как их базовая ставке меньше, чем у молодых специалистов. Такой подход позволяет сохранить баланс отчислений и не оставить пожилых людей без работы, заслуженных денег и социальных гарантий в старости.

Самостоятельный контроль за пенсионными накоплениями

Тем гражданам, которые достигли пенсионного возраста, сингапурские власти предлагают два способа реализовать накопленные средства: получить всю сумму сразу, либо пожизненно ежемесячно получать выплаты. При этом, в случае полной потери трудоспособности или тяжёлой болезни, сингапурцы могут досрочно забрать свои накопления из фонда. В любом из вариантов — право распоряжаться своими деньгами остаётся за жителями страны.

Описанный выше подход к накоплениям даёт сингапурцам стопроцентные социальные гарантии не только в будущем, но и в настоящем. О результатах правильной пенсионной политики лучше всего говорит нынешний высокий уровень благосостояния в стране. По статистике, средняя продолжительность жизни граждан Сингапура составляет 82-83 года, жильём в стране обеспечены 90% людей, а образованность населения не уступает европейскому и американскому уровню.

Когда в Казахстане вводили обязательные 5-процентные пенсионные отчисления с работодателя для сотрудников, работающих на вредных производствах, ссылались на сингапурский опыт. Что же этот опыт в действительности из себя представляет?

1. В Сингапуре люди в среднем живут 82-83 года. На пенсию выходят в 62-65 лет, срок дожития составляет в среднем 23 года. Cтавка пенсионных взносов равна 36%. Думаете, много? В конце 90-х годов было даже 40%, а в начале 80-х и вовсе 50%. И все это начиналось с 10% в 1955. Но, несмотря на такой разнобой, во всех этих движениях была здравая логика: Сингапур развивался бурными темпами, начиная с 1955, в отдельные годы ВВП рос на 20-40% в год. Поэтому уже к началу 70-х встал вопрос об изъятии, точнее - перенаправлении части доходов на другие цели, чтобы их рост не шел только на потребление. Ставка пенсионных взносов выросла до 20% в начале 70-х, а еще через 10 лет - до 50%. Потом выяснилось, что это оказалось ошибкой, уже в 1984 году ставка упала до 35% и с тех пор болтается между 35% и 40%.

2. В казахстанских условиях взаимоотношения между сотрудником и компанией таковы, что все считают чистую зарплату, а к пенсионным взносам относятся, как к тому, с чем стоит расстаться навсегда. Но не так в Сингапуре - там пенсионными взносами распоряжаются, да еще как. Но прежде, чем рассказать об этом, узнаем, кто сколько делает пенсионных отчислений. Сейчас 16% из 36% платит сотрудник, а остальные 20% сверху - компания. И это платят всем сотрудникам, а не только тем, кто работает на вредных производствах. Кстати, в 1955 году 10% тоже распределялись между компанией и сотрудником - каждый отчислял свои 5%. В 1982 году платили по 25%, но в 1984 году ставку для компании оставили в 25%, а для сотрудника резко опустили до 10%, так как доходы населения начали падать, что отражалось на продажах. Собственно, во всех действиях можно видеть гибкость властей: они оперативно меняют параметры, чтобы пенсионная система соответствовала обстоятельствам момента.

3. Гибкость есть и в другом - для разных возрастов действуют разные ставки. Скажем, базовая ставка в 36% платится до 50 лет, потом до 55 лет - 32,5%, до 60 - 23,5%, до 65 - 14,5%, а дальше - и всего-то 11,5%. Иначе говоря, ставки начисляются таким образом, чтобы было выгодно брать на работу людей в возрасте. Ну чем не человеколюбие? Кстати, добавим: если у человека зарплата меньше $750 в месяц (имеется в виду сингапурский доллар, он немного легче американского – 1:1,25), то сотрудник ничего не платит, а компания все равно отчисляет ему 20%. Естественно, это делается для тех, у кого доходы настолько низкие, что тут уж не до пенсии. К слову, $750 - это 17% от средней зарплаты.

4. Мы разобрались с тем, как собираются взносы. Теперь посмотрим, как их тратят. Все собираемые суммы распределяются на три счета - основной, специальный и медицинский. На медицинский уходит 7% из 36% - деньги с него идут на оплату медицинской страховки, медицинских счетов, расходы на укрепление здоровья и т.д. Деньги со спецсчета разрешается либо вкладывать в пенсионные финансовые продукты, либо тратить на непредвиденные расходы. Все это забирает 6% из 36%. По мере приближения пенсионного возраста спецсчет сливается с основным. Но, пока человек сравнительно молод (до 50 лет), на основном счете копится 23% из 36% - и они тратятся на все подряд: а) ипотеку по госпрограмме; б) образование (себе, супруге и детям); в) различные виды страховок (в том числе страхование жизни - кстати, оно там имеет другой смысл: когда ты уйдешь в лучший из миров, страховщик не платит за тебя твои долги, а заботится о твоих детях, если они остались без родителей); г) инвестиции (в золото, в акции/облигации, депозиты и т.д.) и д) пенсию. Иначе говоря, практически все социальные расходы входят в эти 36%.

5. Расходы на медицину тоже гибкие. Они стартуют с 7% из 36% и постепенно растут до 9,5% из 11,5%. Иначе говоря, если человек вышел на пенсию и все равно работает, то почти весь объем пенсионных взносов идет на заботу о здоровье. А это резко улучшает качество жизни. По спецсчету, наоборот, доля падает с 6% из 36% до 1% из 11,5%, то есть деньги остаются только на непредвиденные расходы. И наконец, доля основного счета в пенсионных взносах с возрастом падает с 23% из 36% до 1% из 11,5%. Действительно, какой смысл забирать у человека деньги на его пенсию, если он уже вышел на заслуженный отдых?

6. Но поговорим о компонентах основного счета. Ипотеку получают по госпрограмме - там есть Housing and Development Board, который сам заказывает, проектирует и строит дома очень высокого качества, причем планируются не только квартиры, дома, а вообще весь район - да так, чтобы все базовые услуги были в пределах шаговой доступности. Эта госкомпания строит 80% жилья в островной стране, а частный сектор больше задействован на строительстве элитного жилья, хотя госкомпания и в этом сегменте пытается конкурировать. Кстати, при покупке жилья в госипотеку тратятся не только пенсионные взносы - деньги дает еще и государство: если речь идет о двухкомнатной квартире площадью 65-70 кв.м, то денежная госпомощь покрывает практически половину стоимости жилья.

Кстати, там обеспеченность жильем составляет 33-35 кв.м на душу населения (в Казахстане - 19 кв.м).

7. Удивляет вот еще что. Все эти пенсионные взносы собирает, распределяет, выплачивает одна-единственная госкомпания - Central Provident Fund (CPF). У нас же есть ГЦВП, ЕНПФ и даже ГФСС. Кстати, CPF создан в 1955 году британской колониальной администрацией. И не было никакой истерии по поводу того, зачем государство использует наследие колониального правления. С тех пор фонд ни разу не менял название, как и большинство других сингапурских структур. Видимо, подход у них другой - они меняют не название, а содержание. Конечно, все это обеспечено не только за счет меритократии, мудрого правления Ли Куан Ю и т.д., но еще и за счет высокой производительности труда: сингапурец дает в 5 раз больше продукта, чем казахстанец. Собственно, жители островного государства и создают то, что можно потом распределять.

8. Теперь посмотрим на вопрос с другой стороны. В Сингапуре люди и бизнес не возмущаются высокими ставками пенсионных отчислений, поскольку знают, что они будут честно и эффективно потрачены – то есть фактически все равно им вернутся. К тому же там довольно низкие налоги. Индивидуальный подоходный налог начинается с 0% и постепенно растет до 20%. Средняя зарплата в год составляет 52,3 тыс. сингапурских (или около 44 тыс. американских) долларов - и уплаченный ИПН составляет около 2,7% от всей суммы. Если человек получает зарплату вдвое большую, доля уплаченного ИПН вырастает до 5,7%. То бишь часть высоких пенсионных взносов компенсируется низким ИПН. Ставка КПН составляет 8,5%, если чистая прибыль меньше $300 тыс. (около USD 250 тыс.), а при превышении - 17%. И, наконец, ставка НДС - всего 7%.

Интересно, что, если работодатель повышает зарплату сотруднику, 40% от суммы увеличения компенсируется государством. В результате налоговая нагрузка на бизнес (без учета пенсионных отчислений) составляет всего 12% (в Казахстане - около 20%).

Остается добавить, что если государство честно и эффективно тратит деньги на социалку, то создается атмосфера, при котором оно получает моральное право на предельно жесткое наказание (чем и славится Сингапур), а все это вместе резко уменьшает нагрузку на бизнес - сотрудники не просят кредиты у компании, не воруют у нее по чуть-чуть, падает уровень преступности в целом.

9. И последнее. Госслужащие элитного корпуса «А» в Сингапуре не получают пенсий. Это не вызвано общественной критикой, как у нас принято: почему, мол, госслужащие получают такую высокую зарплату, у министров аж 600 тыс. тенге, оказывается? На самом деле это очень низкая зарплата - министры должны получать на порядок больше. Собственно, так же дело обстоит и в Сингапуре - корпусу «А» не предлагается пенсия, так как они обеспечены мощным денежным и социальным пакетом, чтобы чиновник, ответственный за принятие важных решений, не думал о том, как прокормить семью и на что он будет жить в старости. Высокопоставленные госслужащие входят в 10% самых богатых сингапурцев. Но, естественно, цена ошибки такого чиновника, тем более коррупционной, резко возрастает. В том числе для него самого.

Sergey Gridchin (Сергей Гридчин)

Jul 9, 2018 · 8 min read

Система внутренних сбережений Сингапура

С конца 1960-х гг. в процессе реформ Ли Куан Ю сформировал одну из лучших и надежных пенсионных систем в мире, которая помогает успешно развивать коллективные инвестиции и услуги в сфере страхования жизни.

Сингапурская пенсионная реформа была направлена на преодоление п а тернализма в финансовом поведении граждан при возложении на государство ответственности за администрирование пенсионной системы. По выражению журналиста-международника Ю. Сигова, «…в Сингапуре с самого начала его создания безжалостно было выкорчевано стремление людей жить «на халяву», за чужой счет, сидеть на шее у государства и пользоваться благами, которые они своим трудом не заслужили так называемое социальное государство, которое столь успешно функционирует в скандинавских странах, для психологии и мышления сингапурцев категорически неприемлемо и даже вредно»1.

С помощью системы пенсионных накоплений большинство населения страны стало собственниками жилья, построенного на средства государственного бюджета и выкупленного гражданами за счет накоплений на ИПС.

В отличие от других стран, где инвестируемые на самостоятельной основе пенсионные накопления, как правило, выступают драйверами роста взаимных фондов, в Сингапуре до сих пор этого не случилось. В 2011 г. лишь около 19% стоимости портфелей индивидуальных инвестиционных планов (SPFIS-OA и SPFIS-SA) участников пенсионной системы Сингапура составляли паи паевых фондов.

Пенсионная система и ее уровни

Уникальность пенсионной системы Сингапура заключается в отсутствии социальной пенсии. Его пенсионная система состоит преимущественно из обязательного накопительного государственного пенсионного плана первого уровня, дополненного программами третьего уровня в виде добровольных взносов работников и работодателей на ИПС работников и добровольными целевыми программами на тех же ИПС, открытых в государственном пенсионном фонде.

Обязательный государственный пенсионный план

Государственный пенсионный план предусматривает формирование обязательных пенсионных накоплений на индивидуальных пенсионных счетах (ИПС) работников в Государственном пенсионном фонде (Central Provident Fund — CPF)152. В отличие от Гонконга Сингапур пошел по пути создания не частного, а государственного пенсионного фонда, который обеспечивает ведение ИПС, сбор взносов, инвестирование накоплений, выплату пенсий и финансирование целевых расходов.

Пенсионные накопления формируются за счет обязательных взносов работодателей и работников (табл. 2.27), которые полностью перечисляются на ИПС работающих. Их владельцы не несут бремени солидарной ответственности поколений.

Успешному решению проблем формирования пенсионных накоплений в Сингапуре способствует и то обстоятельство, что в настоящее время на одного пенсионера здесь приходится 8,5 работающих членов общества. Лишь к 2030 г., по расчетам CPF, на одного пенсионера будут приходиться 3,5 работника. Это позволяет обществу без особых проблем содержать тех пенсионеров, которые не скопили достаточных сбережений, а работающему поколению перечислять социальные взносы в полном объеме на собственные ИПС.

Таблица.Ставки взносов в CPF Сингапура

Ставка обязательных взносов зависит от возраста работников. Например, для работников в возрасте до 35 лет ставка взносов на ИПС от размера заработной платы составляет 13% для работодателя и 20% для самого работника.

Каждый участник пенсионной системы имеет несколько целевых субсчетов на ИПС: основной счет (ОА) — для накопления сбережений, которые могут быть направлены на покупку жилья, оплату страховки от CPF, инвестиций и оплату расходов на образование; специальный счет (SA) — для сбережений на старость, на случай наступления непредвиденных обстоятельств и инвестиций в инвестиционные активы, ориентированные на пенсионные сбережения; страховой счет (МА) — для оплаты расходов по госпитализации и медицинскому страхованию; пенсионный счет (RA) — для выплаты пенсий.

Стоимость накоплений участников CPF на разных субсчетах приводится на рис. В 2011 г. стоимость накоплений достигла 160 млрд долл. США. Из них 65 млрд долл, составляли накопления на основных счетах участников, 43 млрд долл. — накопления на страховых счетах, 36 млрд долл, учитывалось на специальных счетах и 16 млрд долл. — на пенсионных счетах участников.

Рис. Стоимость накоплений в государственном пенсионном фонде

До достижения 55 лет перевод средств с ОА на SA, а после 55-летия — зачисление средств на пенсионный счет (RA) участника CPF, с которого могут производиться пенсионные выплаты, производится только при условии соответствия сбережений участника требованиям так называемой минимальной обязательной суммы (CPF Minimum Sum Scheme). С 2012 г. MS установлена в размере 107 тыс. долл. США. Применение минимальной обязательной суммы (MS) позволяет добиться такой величины минимальных остатков на ИПС участника пенсионной системы, которая будет достаточной для пенсионных выплат в течение всего срока дожития , имеющего в Сингапуре явную тенденцию к удлинению.

Участники, которые по достижении 55 лет имеют на пенсионном счете (RA) не менее 40 тыс. сингапурских долл. (30 тыс. долл. США), а также участники, которые по достижении 65 лет накопили на RA не менее 60 тыс. сингапурских долл. (46 тыс. долл. США), смогут заключить пожизненный договор страхования жизни с CPF. Участники, которым по достижении 65 лет не удалось накопить соответствующую сумму на RA, смогут заключить такой договор, как только накопят 60 тыс. сингапурских долл, на RA. При этом они не должны быть старше 80 лет.

Если ранее участник приобретал за счет накоплений на ОА жилую недвижимость, то в счет указанной минимальной стоимости накоплений для заключения договора страхования жизни может быть зачтена залоговая стоимость данной недвижимости.

Добровольные инвестиционные планы третьего уровня

Владельцу ИПС предоставляется право выбора — оставить накопленные на них резервы для управления Советом CPF, получая при этом относительно низкую, но гарантированную фондом доходность в размере 4% годовых153, либо инвестировать до 100% средств на ОА и SA самостоятельно в разрешенный перечень активов, т. е. воспользоваться двумя инвестиционными планами: CPFIS-OA — для обыкновенного счета и CPFIS-SA — для специального счета.

Чтобы подключиться к данным инвестиционным планам, на ОА должно быть более 20 тыс. сингапурских долл. (15 тыс. долл.

США), на SA — более 40 тыс. сингапурских долл. (30 тыс. долл. США). Инвестироваться может лишь излишек сверх данных средств. При инвестировании накоплений с ОА и SA владельцем счетов на самостоятельной основе государственный CPF через банки-агенты оказывает данному лицу услуги в качестве инвестиционного и финансового консультанта, брокера, депозитария и т. п.

Согласно данным годового отчета CPF 2011 г. средний остаток по ИПС в размере 60 тыс. сингапурских долл, участники достигают к возрасту 35 лет (табл. 2.28).

Это около 50–55% от общей численности владельцев ИПС. Исходя из данных Евромонитора, в Сингапуре данная группа населения в возрасте от 35 до 60 лет в среднем имеет годовой доход 50 тыс. сингапурских долл. (38 тыс. долл. США) и выше. Данную группу условно можно считать целевой аудиторией инвестиционных планов CPFIS-OA и CPFIS-SA.

Таблица. Возрастная структура владельцев и их накопления на ИПС

До решения о подписании соглашения об использовании CPFIS владельца ИПС информируют о том, что он самостоятельно несет риски инвестирования в рискованные активы и что данные риски не гарантируются ни CPF, ни государством. Данные о количестве участников, заключивших соглашения CPFIS-OA и CPFIS-SA о самостоятельном инвестировании пенсионных накоплений, приводится на рис. 2.5. Численность инвесторов по счетам ОА выросла с 760 тыс. участников в 2003 г. до 896 тыс. в 2011 г., или на 18%. Количество участников со счетами SA увеличилось за тот же период с 442 тыс. до 467 тыс., или на 6%.

В 2011 г. участники программы CPFIS-OA составляли 26,5%, а CPFIS-SA — 13,8% — общего числа владельцев ИПС в Сингапуре. То есть пока лишь менее половины целевой аудитории воспользовались правом на указанные инвестиционные программы.

Стоимость самостоятельных инвестиций участников планов CPFIS-OA и CPFIS-SA приводится на рис. 2.6. В течение 2003–2011 гг. стоимость инвестиций с основных счетов выросла с 14 млрд долл. США до 18 млрд долл. США, или на 28,6%, со специальных счетов — с 3 до 5 млрд долл. США, или на 66,7%. Однако проблема в том, что накопления средств на ОА и SA растут быстрее, чем стоимость портфелей, сформированных за счет них. Процесс формирования самостоятельных инвесторов собственных пенсионных накоплений в Сингапуре идет пока с переменным успехом.

Рис. Количество участников, заключивших с CPF соглашения об инвестировании

Переезжаем в Сингапур чтобы получать пенсию

В недалеком будущем на портале Internationalwealth.info мы начнем активно развивать раздел – на пенсию в оффшор .

Поколение жителей мегаполисов тех жителей стран СНГ, которым сейчас 20, 30, 40 и 50 обещает быть энергичным, в том числе и для того, чтобы перевести свои «старые кости» в более теплый климат. Пенсионная иммиграция имеет свои особенности, с ударением на налогообложение пенсионного дохода, передачу наследства и здравоохранение.

Сегодня мы рассмотрим Сингапур в качестве направления для жизни на пенсии для тех, кто планирует свои пенсионные годы заранее и готов переехать в Сингапур за 10 – 15 лет до пенсии. Общее направление политики государства в области заботы о пенсионерах отлично характеризует новая серебренная схема поддержки пенсионеров.

Серебряная схема поддержки пенсионеров по-сингапурски

Серебряная схема поддержки пенсионеров – новая функция в системе социального обеспечения Сингапура, принятая в бюджете 2015 года. Данная постоянная схема будет использована нынешними и будущими пенсионерами, в чем и состоит главное отличие от действующей программы.

Схема направлена на поддержку 20%-30% сингапурцев в возрасте от 65 лет. Ориентирована она только на людей с низким уровнем дохода. Пожилые люди, не имеющие другой источник поддержки, будут включены в сеть государственной помощи (Public Assistance). Пенсионеры, попадающие под программу гос. помощи, смогут получить 790 сингапурских долларов в месяц, плюс, бесплатное медицинское обслуживание.

В отличие от существующей пенсионной программы поддержки пенсионеров, серебряная схема не базируется на заработной плате. Иными словами, пока вы не пенсионер возрастом от 65 лет неизвестно, имеете вы право на помощь в рамках этой схемы или нет.

Для определения нуждающихся пожилых людей в помощи будут учитываться три фактора:

- Размер заработной платы на протяжении их жизни. Объем заработанных средств пенсионером в течение своей трудовой жизни будет отражен в общем объеме на протяжении трудового стажа на счету в Центральном резервном фонде. Планируется рассматривать кандидатуры на участие в схеме с минимальным вкладом в Центральный резервный фонд еще до достижения кандидатом 55 лет.

- Уровень бытовых условий. Серебряная схема направлена на поддержку пожилых семейных людей с более низким уровнем дохода.

- Тип жилья. Данная схема в первую очередь ориентирована на поддержку пенсионеров, проживающих в небольших квартирах. Кандидаты, проживающие в 3-, 4- или 5-комнатных HDB будут рассматриваться в последнюю очередь.

При определении, нужна ли государственная помощь пенсионеру, будут учитываться все три фактора. Почему? Например, ориентироваться только по типу жилья, по мнению правительства, не справедливо, так как некоторые пожилые люди могут проживать в больших квартирах, но на протяжении своей жизни они занимали низкооплачиваемые должности, следовательно, они не имеют сбережений или их количество весьма ограничено, либо они проживают с детьми, которые также мало зарабатывают.

Средства в рамках серебряной схемы будут выплачиваться каждый квартал. В рамках данной схемы будет выплачиваться 300-750 сингапурских долларов за квартал, в среднем пожилые люди будут получать 600 сингапурских долларов за квартал. Сумма поддержки зависит от типа жилья пенсионера.

Серебряная схема поддержки пожилых людей дополнит другие введенные схемы, как, например, медицинские гарантии. С другой стороны цель программы – обеспечение дополнительного скромного дохода, не заменяющего иные источники дохода. Многим пенсионерам помогают их дети и, по мнению правительства Сингапура, государственная поддержка не должна нарушать семейные узы. Пожилые люди, проживающие в больших квартирах, могут использовать другие варианты получения дохода, например, сдавать комнаты в аренду.

Реализация серебряной схемы начнется не раньше 2016 года. В общей сложности по предварительным подсчетам работа схемы обойдется казне примерно в 350 миллионов сингапурских долларов за первый год. В совокупности с другими программами социальной поддержки правительство будет тратить на социальное обеспечение Сингапура порядка 1 миллиарда сингапурских долларов в год. Затраты на серебряную схему в последующие 10 лет будут расти, так как будет возрастать число пенсионеров возрастом более 65 лет, но число пенсионеров ниже этого возраста будет снижаться, следовательно, затраты на иные пенсионные программы будут снижаться.

Правительство приняло решение о внедрении данной программы со следующего года в связи с необходимостью правильного определения тех, кто имеет право на участие в серебряной схеме. Несмотря на тот факт, что оценка основных параметров будет производиться автоматически, Министерство трудовых ресурсов Сингапура (Ministry of Manpower Singapore) будет готово к реализации серебряной программы поддержки не раньше первого квартала 2016 года. Однако окончательные детали и сроки реализации будут озвучены Министерством ближе к концу 2015 года.

Несколько лет назад пенсионное обеспечение Сингапура было признано самым накопительным в мире. Такие данные опубликовали по результатам исследованиям центра Mercer, ежегодно сравнивающего пенсионные системы различных государств. «Форпост» попытался разобраться, в чём секрет сингапурских пенсий.

Сингапурский архитектор заинтересовался градостроительными проектами Петербурга

Пенсия «здесь-и-сейчас»

В Сингапуре все пенсионные отчисления поступают на счёт Центрального Сберегательного фонда (Central Provident Fund). Взносы в фонд делают не только жители страны (17%), но и их непосредственные работодатели (20%). В общей сложности на него уходит порядка 37% денежных отчислений с заработных плат.

Поступившие деньги распределяются на три счёта. Основной - это главный счёт, с которого часть накоплений идёт на будущую пенсию, а другую часть можно использовать на текущие нужды, например, на покупку недвижимости, оплату образования и прочее (около 20%). Специальный — счёт, деньги с которого можно вкладывать в пенсионные финансовые продукты или тратить на непредвиденные расходы (9%). С медицинского счёта средства идут на покрытие медицинских услуг (8%).

Таким образом, ещё до достижения пенсионного возраста в распоряжении сингапурцев имеются деньги, на которые они могут обеспечить себе крышу над головой, личный транспорт для всей семьи, дать образование детям и не бояться за своё здоровье.

Для разных возрастов — разные пенсионные ставки

Для сингапурцев в возрасте до 50 лет базовая ставка пенсионных отчислений составляет 36%. Далее для жителей страны действует следующий принцип: чем старше человек, тем меньше его базовая ставка. После 65 лет она опускается до 11,5%. При этом меняется и порядок распределения взносов по счетам: поступления на основной счёт снижаются, а на специальный и медицинский — повышаются.

Этот принцип выгоден не только для жителей Сингапура, которые с возрастом имеют возможность делать меньше личных отчислений в пенсионный фонд, оставляя больше себе на текущие расходы, но и работодателям — они активнее принимают на работу пожилых людей, так как их базовая ставке меньше, чем у молодых специалистов. Такой подход позволяет сохранить баланс отчислений и не оставить пожилых людей без работы, заслуженных денег и социальных гарантий в старости.

Самостоятельный контроль за пенсионными накоплениями

Тем гражданам, которые достигли пенсионного возраста, сингапурские власти предлагают два способа реализовать накопленные средства: получить всю сумму сразу, либо пожизненно ежемесячно получать выплаты. При этом, в случае полной потери трудоспособности или тяжёлой болезни, сингапурцы могут досрочно забрать свои накопления из фонда. В любом из вариантов — право распоряжаться своими деньгами остаётся за жителями страны.

Описанный выше подход к накоплениям даёт сингапурцам стопроцентные социальные гарантии не только в будущем, но и в настоящем. О результатах правильной пенсионной политики лучше всего говорит нынешний высокий уровень благосостояния в стране. По статистике, средняя продолжительность жизни граждан Сингапура составляет 82-83 года, жильём в стране обеспечены 90% людей, а образованность населения не уступает европейскому и американскому уровню.

Если вкладчик не хочет сам управлять своими деньгами, фонд начисляет ему гарантированную доходность в 5%.

На Сингапур казахстанцы смотрят с особым пиететом, потому что за короткий срок им удалось построить очень эффективную пенсионную систему, которая мотивирует всех жителей включиться в нее ради получения множества привилегий.

Давайте разберемся как она работает.

Главный игрок социального обеспечения Сингапура — Центральный Накопительный Фонд (Central Provident Fund). Этот фонд был создан в 1955 году в качестве администратора национальной накопительной пенсионной системы британским колониальным правительством. В настоящее время фонд один один из лидирующих операторов пенсионных услуг в Азии.

Цель фонда — с помощью пенсионных накопительных и инвестиционных программ закрыть потребности населения в пенсионных, жилищных и медицинских услугах.

Итак, как работает обязательная накопительная пенсионная система в Сингапуре?

Она не совсем простая, потому что учитывает много социальных аспектов, но в результате население включено в нее, иначе без нее, жизнь в Сингапуре будет намного сложнее, чем без нее.

КТО И СКОЛЬКО ДОЛЖЕН ОТЧИСЛЯТЬ ПЕНСИОННЫЕ ВЗНОСЫ?

Логика властей Сингапура заключается в том, что и работник и работодатель делают ежемесячные взносы, которые затем распределяются в на 3 разных счета вкладчика.

Ставки взносов зависят от возраста, заработной платы и статуса работника.

После 35 лет, распределение по счетам идет по логике снижения взносов на обычный счет и повышения взносов на специальный и медицинский. К примеру, после 50 лет и до конца работы на медицинский счет поступает 10,5% от всех взносов.

СТАВКИ ОБЯЗАТЕЛЬНЫХ ВЗНОСОВ НА 3 СЧЕТА

Также с приближением пенсионного возраста, снижается размер обязательных взносов как от работника, так и работодателя с 37% до 26% и далее.

Куда идут пенсионные активы сингапурцев?

Центральный Накопительный Фонд (Central Provident Fund) инвестирует накопления вкладчиков в специальные безрисковые государственные облигации Сингапура. При этом, деньги, полученные от выпуска этих специальных безрисковых облигаций, Валютное управление страны использует для дальнейшей конвертации в зарубежные активы.

Какую доходность получают вкладчики Сингапура?

На пенсионные накопления вкладчиков в Центральном Накопительном Фонде начисляется ГАРАНТИРОВАННАЯ ДОХОДНОСТЬ до 5% годовых.

Могут ли вкладчики сами управлять своими пенсионными накоплениями?

Да. У фонда есть специальная инвестиционная программа, которая разрешает вкладчикам самостоятельно инвестировать свои накопления с обычного и специального счетов в ряд инвестиционных продуктов.

Если человек не уверен в том, что он может самостоятельно инвестировать, то он просто оставляет деньги на счетах фонда, и на них начисляется гарантированная доходность.

Чтобы самостоятельно инвестировать свои пенсионные накопления, житель Сингапура должен быть старше 18 лет, не быть банкротом и иметь накопления более 20 тыс.сингапурских долларов на обычном счете или более 40 тыс. на специальном. Инвестировать он может те деньги, которые выше этих сумма накоплений.

Для того, чтобы инвестировать осознанно, фонд предлагает вкладчикам пройти специальный подготовительный онлайн-курс. Курс является добровольным.

Можно ли использовать свои пенсионные накопления для покупки жилья?

Да, в Сингапуре вкладчикам пенсионного фонда разрешено использовать деньги для приобретения как частного, так и государственного жилья.

Есть 2 программы: государственная жилищная программа и программа частного имущества. Программа частного имущества позволяет сингапурцам использовать деньги с обычного и специального счетов для покупки и строительства частного жилья для последующего использования или перепродажи.

Теперь простой факт. Более 90% жителей Сингапура, граждан и лица со статусом ПМЖ являются домовладельцами и большинство из них использовали свои накопления для приобретения своей жилой недвижимости.

Что еще?

Вкладчик пенсионного фонда может получить займ на оплату обучения себе, супругу(е), детей и других родственников в авторизированных учебных заведениях. В течение года после завершения учебы студент обязан вернуть сумму основного долга и начисленные проценты.

Досрочные изъятия

Досрочные изъятия денег с фонда возможны в случае полной утраты трудоспособности, или вкладчику будет поставлен диагноз болезни, которая создает угрозу жизни, или же диагноз неизлечимой болезни.

Естественно, при выезде на ПМЖ из Сингапура.

Читайте также: