Пересдача отчетности в пфр

Страхователь представляет сведения на 25 и более работающих у него застрахованных лиц (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) за предшествующий отчетный период в форме электронного документа, подписанного усиленной квалифицированной электронной подписью (ЭП) в порядке, который устанавливается Пенсионным фондом Российской Федерации.

Важно! ВНИМАНИЕ! С 1 января 2017 года за несоблюдение страхователем порядка представления сведений в форме электронных документов в случаях, предусмотренных Федеральным законом от 1 апреля 1996 года № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», к такому страхователю применяются финансовые санкции в размере 1000 рублей.

При желании любой страхователь независимо от численности работников может сдавать отчетность в ПФР в электронном виде с ЭП. Отчетность можно сдавать в электронном виде с ЭП лично либо по телекоммуникационным каналам связи (ТКС).

ПФР рекомендует всем страхователям переходить на электронное взаимодействие с Пенсионным фондом Российской Федерации! Отчетность в электронном виде – это экономия не только бумаги, но и времени. Меньше трудозатрат, меньше ошибок, больше удобства. Уже свыше 80 % страхователей перешли на электронное взаимодействие с ПФР.

Если отчетность представлена в электронном виде с ЭП, то обязанность представления отчетности на бумажном носителе отсутствует.

При представлении отчетности по ТКС необходимо:

- сформировать файлы отчетности для отправки в территориальный орган ПФР по установленному формату;

- проверить правильность подготовки отчетности проверочными программами ПФР, которые можно бесплатно скачать в разделе «Бесплатные программы, формы и протоколы». При выявлении проверочными программами ошибок в отчетности – исправить их;

- проверить файлы антивирусной программой и подписать каждый файл отчета ЭП должностного лица, имеющего право подписи отчетных документов;

- отправить в зашифрованном виде в территориальный орган ПФР. При этом файл с отчетностью по страховым взносам и файлы с индивидуальными сведениями в отдельности заверяются усиленной квалифицированной электронной подписью, архивируются, шифруются и представляются в территориальный орган ПФР в одной транспортной посылке.

Подтверждение о представлении отчетности по ТКС

После отправки отчетности по ТКС страхователь получит из территориального органа ПФР квитанцию о доставке сведений. Если пришла квитанция об обнаружении ошибок в отчетности, то указываются причины некорректности отчета. Работодатель должен устранить эти причины и повторно представить отчетность в ПФР. После сдачи отчетности приходит квитанция о приеме документа в ПФР, которую рекомендуется сохранять.

По результатам проверки отчетности проверочными программами ПФР страхователь получит в зашифрованном виде протокол контроля отчетности, подписанный ЭП территориального органа ПФР.

После этого необходимо отправить в территориальный орган ПФР протокол контроля, подписанный своей ЭП, что является подтверждением получения протокола. Если пришел протокол проверки отчетности, в котором содержатся сообщения об ошибках, необходимо устранить их и повторно представить отчетность в территориальный орган ПФР в сроки, оговоренные нормативными правовыми актами.

В помощь страхователям в разделе «Электронные сервисы» размещены бесплатные проверочные программы и программы для подготовки отчетности по страховым взносам и по персонифицированному учету в электронной форме.

Важно! Для реализации страхователями права осуществлять обмен электронными документами в системе электронного документооборота ПФР по телекоммуникационным каналам связи используется усиленная квалифицированная электронная подпись (далее – УКЭП), выданная аккредитованным удостоверяющим центром. Список аккредитованных удостоверяющих центров размещен на сайте Министерства цифрового развития, связи и массовых коммуникаций Российской Федерации.

Система Контур.Экстерн позволяет передавать в Пенсионный Фонд России заранее подготовленные файлы отчетности. Также сформировать или исправить пакет сведений для передачи в ПФР.

Согласно требованиям Пенсионного Фонда, для передачи отчетности в электронном виде по телекоммуникационным каналам связи страхователь обязан:

- Заключить «Соглашение об обмене электронными документами в системе электронного документооборота ПФР по телекоммуникационным каналам связи» с территориальным органом ПФР по месту учета организации.

- Предоставить в региональное отделение ПФР «Заявление о подключении к электронному документообороту».

Подробную информацию о подключении к отчетности в ПФР можно найти в разделе Электронная отчетность в Пенсионный фонд.

Процесс подготовки сведений в ПФР описан в ролике:

Настройка сервиса

При первом входе в сервис необходимо заполнить регистрационные данные, которые в дальнейшем будут использоваться при передаче сведений. Для этого достаточно выполнить следующее:

Проверьте заполненные данные и введите недостающие:

- «УПФР» — код отделения ПФР, в которое отчитывается организация.

- «УПФР для пенсионных дел» — появляется, если в поле «УПФР» указан код отделения региона, в котором есть возможность отправлять макеты пенсионных дел через Контур.Экстерн. Введите код УПФР, в который будут отправляться макеты.

- «Регистрационный номер» — регистрационный номер страхователя, присвоенный Пенсионным фондом России.

- «Номер соглашения» и «Дата соглашения» — номер и дата «Соглашения об обмене электронными документами в системе электронного документооборота ПФР по телекоммуникационным каналам связи», которое заключается с территориальным отделением ПФР по месту учета. Не обязательны для заполнения — это только справочная информация, в ПФР не отправляется.

- «Сертификат для подписи документов ПФР» - выберите сертификат, которым будет подписываться отчетность в ПФР. Согласно требованиям ПФР, отправляемые сведения должны быть подписаны либо руководителем организации-страхователя, либо лицом, действующим на основании доверенности на право подписи отчетности в ПФР.

Нажмите на кнопку «Отправить информацию в ПФР».

После отправки регистрационной информации можно сразу приступать к передаче отчетности.

При смене регистрационных данных или сертификата для подписи внесите соответствующие изменения в меню «Регистрационная информация ПФР» и заново отправьте регистрационную информацию.

Электронные трудовые книжки

Для того, чтобы отправить сведения о трудовой деятельности сотрудников по форме СЗВ-ТД необходимо подключиться к новой информационной системы ПФР. Для этого необходимо отправить «Заявление на подключение страхователя к ЭДО ПФР (ЗПЭД)» по инструкции.

Передача готовых сведений в ПФР

1. Выберите пункт меню «ПФР» > «Загрузить из файла». Если готовых файлов нет, ознакомьтесь с заполнением сведений в сервисе.

2. В следующем окне кликните по кнопке «Добавить файлы».

3. В открывшемся окне выберите подготовленные файлы отчетности. При необходимости выберите приложения к отчету. Нажмите «Открыть».

Одновременно можно загрузить несколько файлов, если:

- Организация в файлах совпадает с организацией, выбранной в системе.

- Отчетный период и регистрационный номер ПФР во всех пачках совпадают.

- Файлы могут быть отправлены в ПФР одним пакетом. Подробная информация о порядке передачи пачек в ПФР опубликована в следующей инструкции. Если необходимо отправить корректирующие сведения за прошлые периоды по старым правилам приема пакетов, то пакет следует формировать в соответствии с рекомендациями.

4. Файлы добавляются в систему. На странице отображается список добавленных файлов.

- Если при добавлении файлов возникли ошибки, исправьте их и заново загрузите.

5. Нажмите «Проверить и перейти к отправке».

6. Ознакомьтесь с результатами проверки.

- Если обнаружены ошибки, нажмите на ссылку протокола проверки и посмотрите, какие ошибки найдены. Исправьте их здесь же в Контур.Экстерн (кнопка «Редактировать») либо в программе, в который были подготовлены файлы отчета.

- Если в отчете обнаружены предупреждения, нажмите на ссылку протокола проверки и прочитайте предупреждения. Они носят рекомендательный характер и допустимы в представляемых отчетных документах. Отчеты, в которых обнаружены только предупреждения, могут быть отправлены в ПФР.

- Если нет ни ошибок, ни предупреждений, документ готов к отправке.

Если отчет был отредактирован в Контур.Экстерн и не был отправлен, он останется в сервисе (пункт «ПФР» → «Отчеты в работе»).

7. Чтобы отправить отчет, нажмите «Отправить в ПФР».

8. Отчет будет отправлен через 10 минут.

Заполнение сведений ПФР в сервисе

Чтобы заполнить отчет в Контур.Экстерн, выполните следующее:

1. На главной странице нажмите «ПФР» → «Создать новый».

2. Выберите нужный отчет.

3. Если необходимо, укажите тип сведений (исходный, корректирующий отчет) и отчетный период. Если нет, перейдите к пункту 4.

4. Нажмите «Создать отчет». Открывается форма отчета.

- Если отчет за выбранный период уже создан, появится сообщение об этом. Нажмите «Редактировать отчет».

5. Заполните отчет и перейдите к его отправке по кнопке «Проверить и отправить»

Подробнее про отправку описано в инструкции «Передача готовых сведений в ПФР».

После отправки

После отправки отчета необходимо дождаться получения квитанции и протокола контроля от Пенсионного Фонда.

Квитанция (подтверждение о получении) – документ, подтверждающий факт доставки отправленных документов в ПФР. Регламентированный срок получения квитанции составляет 2 рабочих дня.

Протокол контроля — документ, содержащий результат проверки отчета на стороне контролирующего органа. В случае, если ошибок не обнаружено, протокол имеет статус «положительный» и свидетельствует об удачной сдаче отчета в ПФР. «Отрицательный» протокол свидетельствует о наличии ошибок, в таком случае требуется повторная отправка отчета. Регламентированный срок получения протокола составляет 2 рабочих дня с момента получения квитанции о доставке.

Для просмотра или сохранения переданного отчета, квитанции или протокола обработки выберите этот отчет в списке отправленных документов.

Все отправленные отчеты находятся в разделе «ПФР» → «Отправленные отчеты».

Что означают значки в списке отправленных отчетов

Значки в списке отчетов означают следующее:

Отчет принят в ПФР. Поступил положительный протокол контроля. Он должен поступить в течение 4-х рабочих дней после отправки отчета. Протокол нужно подписать. Для этого:

- Откройте страницу с документооборотом, нажав на строку с отчетом.

- Если вместе с протоколом поступили приложения, обязательно просмотрите их. В них может быть статус «Принят частично», и нужно представить в ПФР дополнительные сведения.

-

Нажмите «Подписать протокол и приложения».

Отчет не принят в ПФР либо. Поступил отрицательный протокол контроля. Он должен поступить в течение 4-х рабочих дней после отправки отчета. Протокол нужно подписать. Для этого откройте страницу с документооборотом, нажав на строку с отчетом. Нажмите «Подписать протокол и приложения».

Ошибки, из-за которых сведения не были приняты, указаны в приложении к протоколу. Исправьте все ошибки и снова отправьте отчет в ПФР.

Более подробная информация о том, как сохранить перечисленные документы, содержится в следующих инструкциях:

Сдать уточненный расчет по страховым взносам необходимо, если…

Уточненка по взносам, как и по налогам, требуется при занижении суммы к уплате в переданном расчете (пп. 1, 7 ст. 81 НК РФ).

Есть и специальные нормы, которые предписывают внести корректировки в первоначальный расчет (п. 7 ст. 431 НК РФ). Расчет признают непредставленным, если неверно заполнен хотя бы один из следующих показателей в подразделе 3.2:

- сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода (строка 210 — в РСВ за 2019 год, либо строка 140 — в РСВ 2020-2021 годов);

- база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы (строка 220 или 150 соответственно);

- сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы (срока 240 или 170);

- строка 250 — итоги по графам 210, 220 и 240 (в РСВ за 2019 год, в новой форме соответствующей строки нет);

- база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода (строка 280 или 200);

- сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы (строка 290 или 210);

- строка 300 — итоги по графам 280, 290 (в РСВ за 2019 год, в новой форме ее нет).

Строка 061 (графы с данными за месяцы) приложения 1 раздела 1 расчета должна быть равна суммам строк 240 (в новой форме строк 170) раздела 3 расчета (также по месяцам).

Ошибка в указании личных данных работников (Ф. И. О., СНИЛС, ИНН) также приводит к тому, что отчет признают непредставленным, о чем плательщику взносов налоговый орган должен направить уведомление. В то же время ФНС выпустила разъяснение, согласно которому указание в отчете неактуальных персональных данных физического лица не препятствует приему отчета, если не мешает его идентифицировать (письмо ФНС РФ от 16.01.2018 № ГД-4-11/574).

Нужно отметить, что ошибки, допущенные при исчислении взносов на обязательное медицинское страхование, не приводят к признанию отчета непредставленным. В случае обнаружении ошибки в этом разделе налоговый орган потребует представить пояснения или уточненный расчет (см. письмо ФНС России от 19.02.2018 № ГД-4-11/3209@).

В случае получения уведомления об уточнении налоговой декларации (расчета) или об отказе в приеме налоговой декларации (расчета) и (или) о том, что расчет считается непредставленным, плательщику взносов необходимо представить уточненный расчет (письмо ФНС России от 28.06.2017 № БС-4-11/12446@).

Когда уточненка право, а когда обязанность, узнайте здесь.

Хотите получить эксклюзивную информацию о том, как проводится камеральная проверка расчета по страховым взносам? Подробные разъяснения об этом дает советник государственной гражданской службы РФ 2 класса Е. С. Григоренко. Посмотреть их вы можете в КонсультантПлюс, пробный доступ к которому можно получить бесплатно.

Подать уточненку надо, соблюдая сроки

Расчет по страховым взносам положено сдать до 30-го числа месяца, следующего после окончания квартала. Уточненка, поданная раньше этой даты, будет означать, что расчет сдан на дату уточнения, то есть своевременно (п. 2 ст. 81 НК РФ). Исправления после отчетной даты могут привести к начислению пеней и штрафу, если сумма взносов увеличилась. Чтобы вас не оштрафовали, надо перечислить недоимку и пени раньше, чем подавать уточненный расчет. Как и в случае с налогами, сделать это следует до того, как ошибку обнаружат сами контролеры или же будет назначена выездная проверка за данный период.

Если исправления требуются в разделе 3 расчета, который затрагивает персонифицированный учет, нужно соблюдать прописанные сроки. Ведь такие ошибки делают расчет непредставленным (о чем говорилось выше).

После получения расчета с ошибками контролеры направят уведомление. Для внесения правок отводится 5 дней. Считать нужно с даты отправки уведомления в электронном виде. Если оно было на бумаге, тогда срок для уточнения составит 10 дней (п. 7 ст. 431 НК РФ). Дни, как обычно, рабочие.

Соблюдение этих сроков избавляет от санкций за несвоевременную подачу расчета. Датой сдачи отчетности будет день подачи первоначального варианта. В противном случае последуют штраф от 1 000 руб. до 30% от суммы взносов по данным расчета (п. 1 ст. 119 НК РФ) и ставшая возможной блокировка счета.

Больше о сроках подачи обязательного уточнения и их последствиях читайте здесь.

Как сделать уточненку по страховым взносам?

Чтобы решить, как сделать уточненный расчет по страховым взносам, используйте для начала ту же форму, что и отчетность с ошибкой.

Так, действующая по годовой РСВ 2019 года включительно форма приведена в приказе ФНС от 10.10.2016 № ММВ-7-11/551@ (про уточненку по этой форме мы писали в этой статье).

А с периодов 2020 года применяется новая форма, утвержденная приказом ФНС от 18.09.2019 № ММВ-7-11/470@.

За 2020 год расчет подавайте на обновленном приказом ФНС России от 15.10.2020 № ЕД-7-11/751@ формуляре. Бланк изменился в связи с отменой ежегодной отчетности о среднесписочной численности. Теперь эти сведения передаются в составе ЕРСВ. Помимо этого, бланк претерпел и другие правки.

Какие именно, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

При заполнении уточненки на титульном листе отразите порядковый номер корректировки: 1,2,3. Чтобы заполнить уточненный расчет, нужно перенести из первоначального все данные, которые не требуют исправления, а также показатели, в которых исправлены ошибки. Исключением является раздел 3. В нем при корректировке заполняют данные только на тех, по кому допущены ошибки. Информацию по физлицам, все данные по которым были изначально заполнены верно, повторно подавать не нужно. При этом порядковый номер «корректируемого» физлица нужно указывать такой же, как стоял в первичном расчете (см. письмо от 10.01.2017 № БС-4-11/100@).

В новой форме РСВ (с 2020 года) в разделе 3 уточненки нужно заполнить поле «Признак аннулирования сведений о застрахованном лице» (строка 010). При аннулировании ранее представленных сведений по физлицу или при корректировке данных о получателе дохода по строкам 020-060 здесь нужно ставить код 1. В старой форме по строке 010 раздела 3 нужно указывать номер корректировки.

Пошаговую инструкцию по внесению корректировочных сведений в раздел 3 РСВ привели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.

См. также:

Правила для подачи уточненного расчета

Ну и напоследок рассмотрим, как подать уточненный расчет по страховым взносам. Это делают в электронном виде, если застрахованных физлиц больше числа, указанного в п. 10 ст. 431 НК РФ. С 2020 года это 10 человек (раньше было 25). Если численность не превышает указанной цифры, возможен выбор между сдачей расчета на бумаге или электронно.

Подать уточненку нужно в налоговую по месту учета.

Итоги

Если в поданном расчете по взносам вы обнаружили ошибку, из-за которой они оказались недоплаченными, подайте уточненку. Сделать ее следует на бланке той же формы, что и отчетность, которую нужно исправить, с указанием номера корректировки на титульнике. Как сдать уточненный расчет по страховым взносам? Здесь играет роль количество работников: если их больше предусмотренного НК РФ лимита — в электронном виде, если равно или меньше — либо на бумаге, либо по ТКС.

Много вопросов уже было рассмотрено по расчету листков временной нетрудоспособности, по беременности и родам, однако со временем их не становится меньше. Сегодня мы поговорим о перерасчете больничных листов, а именно: нужно ли делать корректировку отчетности, если произошел перерасчет пособия по временной нетрудоспособности, по беременности и родам в другом отчетном периоде?

Итак, сотрудник принёс больничный лист, Вы его оформили, отправили реестр в ФСС, сдали отчетность в контролирующие органы, однако через некоторое время выявили ошибку в расчете сумм больничного листа. Что же делать?

Бывает две ситуации с неправильным расчетом расчете пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком:

- произошло завышение суммы пособия (переплата) сотруднику;

- произошло занижение суммы пособия (недоплата) сотруднику.

Поговорим о каждом из этих случаев.

Ситуация № 1: произошло завышение суммы пособия (переплата) сотруднику

Рассмотрим ситуацию, когда обнаружили, что пособие выплачено с завышенной суммой (переплатили).

Для начала необходимо уточнить, что удержание излишне выплаченных сумм с сотрудника разрешено, если:

- при расчете пособия по временной нетрудоспособности была допущена счетная ошибка;

- сотрудник недобросовестно отнесся к своим обязанностям (скрыл сведения, влияющие на получение пособия и его размер, представил документы с заведомо неверными сведениями, и т. п.).

Об этом сказано в ч. 4 ст.15 Закона № 255-ФЗ, ч. 2 ст. 19 Закона от 19.05.1995 г. № 81-ФЗ и п. 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития России от 23.12.2009 г. № 1012н.

Чтобы вернуть излишне выплаченную сумму пособия, можно попросить сотрудника внести разницу добровольно (работник должен в письменной форме подтвердить свое согласие), либо получить от него письменное согласие (заявление) в зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы (письмо ФСС от 20.08.2007 № 02-13/07-7922).

Также отметим, что удержать сумму разницы можно не более 20% от дохода сотрудника за текущий месяц. Если сотрудник не согласится возвращать разницу, так как ошибка произошла не по его вине или не в следствии счетной ошибки, излишне выплаченная сумма может быть удержана с виновного лица, либо списана в расходы за счет чистой прибыли организации.

Что же делать со сданной отчетностью?

6-НДФЛ. В связи с тем, что у сотрудника изменится полученная ранее сумма дохода, изменится и сумма НДФЛ, разница которой будет считаться излишне удержанной. Следовательно, придется предоставить в налоговые органы корректировочный расчет, в котором необходимо отразить правильный (уменьшенный) доход сотрудника. На основании пункта 3 статьи 226 НК РФ сумма НДФЛ, подлежащая удержанию за текущий период, будет рассчитана с учетом излишне удержанной суммы за предыдущий период.

Об этом же пишет и ФНС в своем Письме от 3 сентября 2019 г. N БС-4-11/17598@: уточненный расчет по форме 6-НДФЛ, согласно пункту 6 статьи 81 Кодекса, представляется налоговым агентом в налоговый орган при обнаружении в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению.

4-ФСС. Согласно подпункту 1 пункта 1 статьи 20.1 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», пособие по нетрудоспособности не облагается взносами на травматизм, однако начисленная сумма отражается. Однако, на основании подпункта 1 пункта 1 статьи 24 ФЗ № 125 от 24.07.1998 корректировочный отчет сдавать нет необходимости, так как переплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Ситуация с этим отчетом спорная. Согласно п. 1, 6 ст. 54 НК и п. 1, 7 ст. 81 НК, уточненный расчет по взносам подается только в том случае, если из-за ошибки занижена сумма взносов к уплате. Соответственно, уточненку нужно подать за период, в котором допущена ошибка.

В нашем случае сумма пособия завышена, и, казалось бы, никаких уточненок подавать не требуется. Однако на практике мы все чаще сталкиваемся с тем, что у наших клиентов расчет по страховым взносам за текущий период не сдается по причине некорректных сведений в прошлом периоде. Поэтому в целях исключения текущих проблем рекомендуем подать корректирующий отчет за прошлый период.

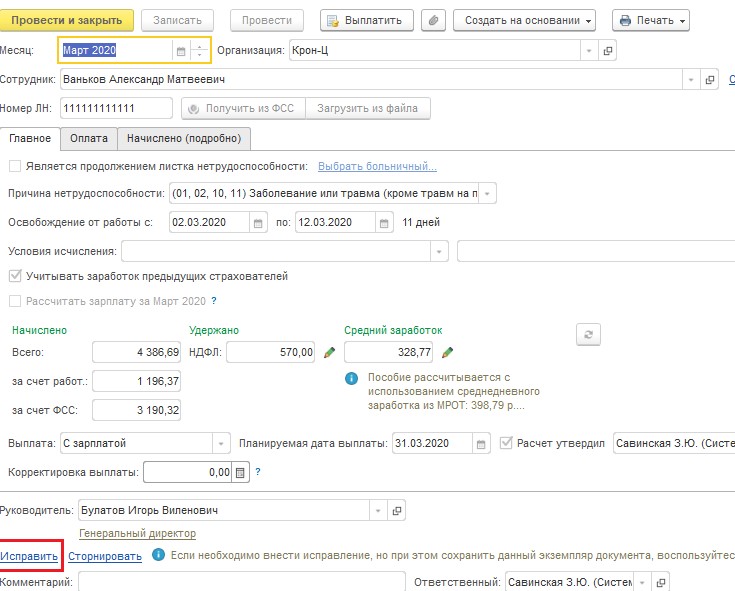

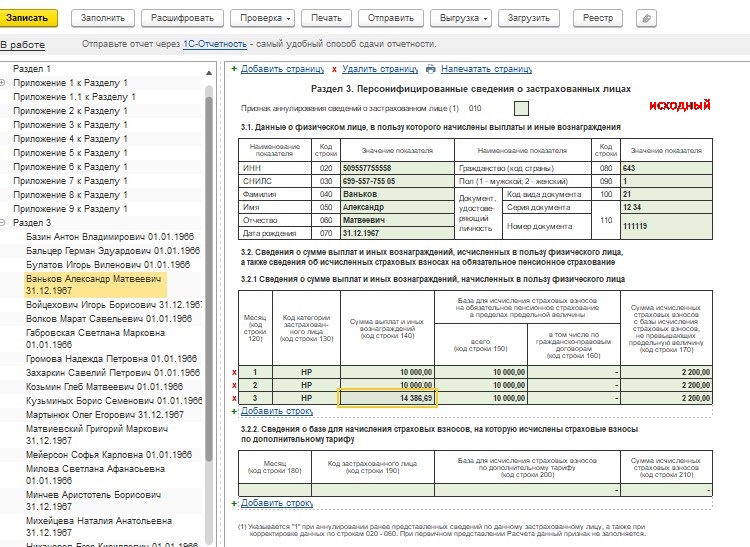

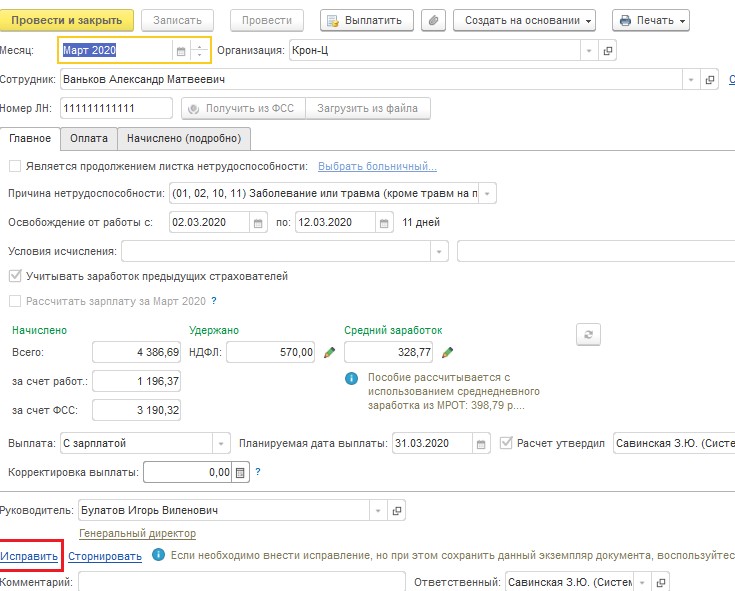

Приведем наглядный пример. В конфигурации 1С: ЗУП ред. 3.1. Сотруднику Ванькову Александру Матвеевичу была произведена выплата больничного за март 2020 года. Затем в конце апреля 2020 г. обнаружили, что расчет больничного был неверным.

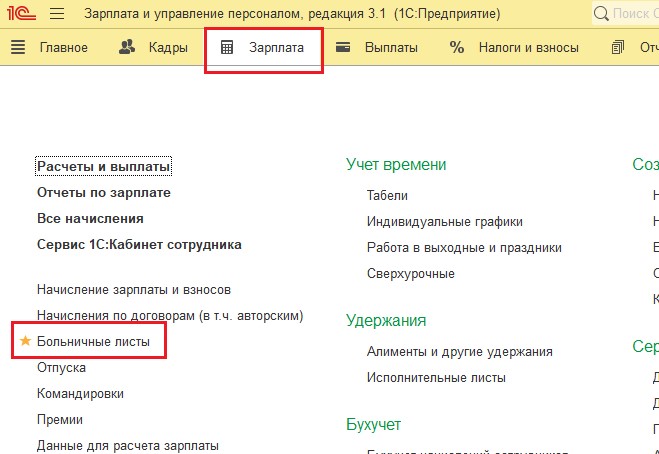

Для правильного изменения расчета пособия в связи с нетрудоспособностью необходимо исправить неверный больничный лист. Для этого заходим в раздел Зарплата — Больничные листы.

Находим больничный за предыдущий период, заходим в документ, по ссылке Исправить создаем новый больничный лист.

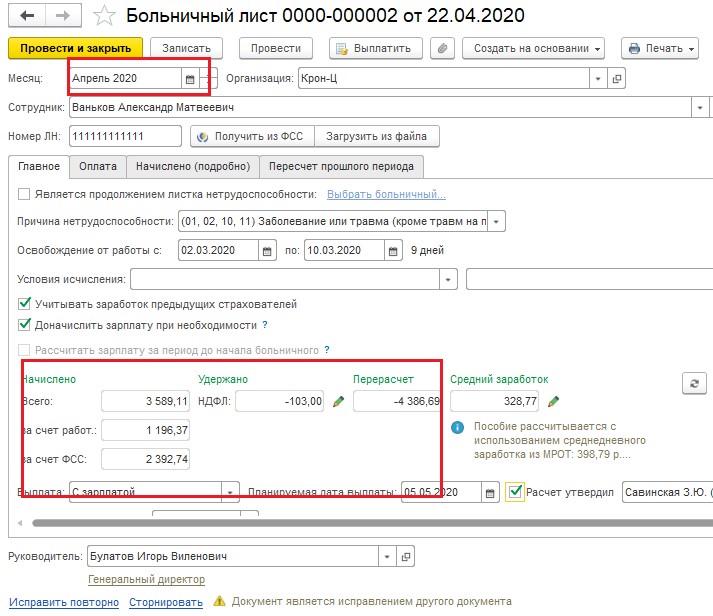

Представим, что произошла техническая ошибка и количество дней оплаты больничного листа уменьшилось. Документ-исправление делаем текущим месяцем (апрелем 2020 г.), исправляем ошибку и выполняем перерасчет документа.

В нашем примере количество дней уменьшилось на 2 дня. Обратите внимание, что сумма оплаты больничного листа так же изменилась, а именно уменьшилась на 797,58 рублей.

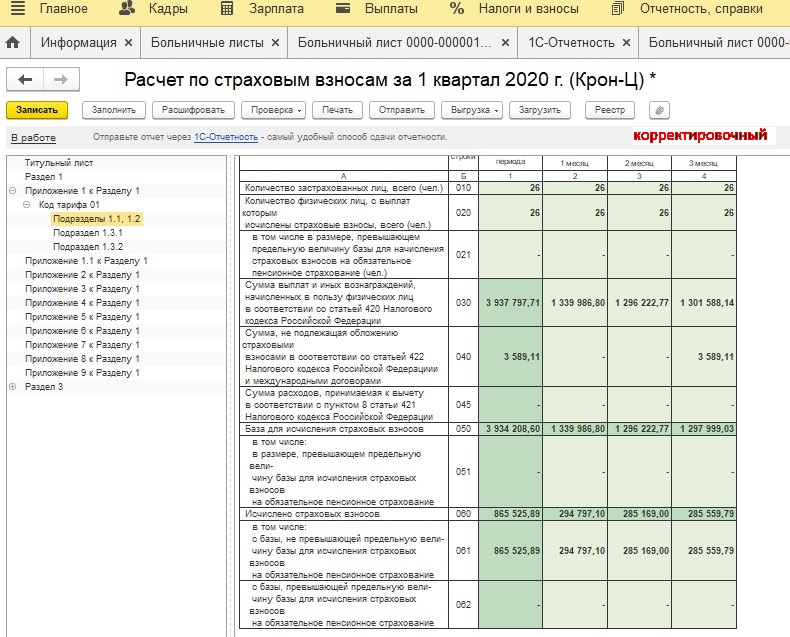

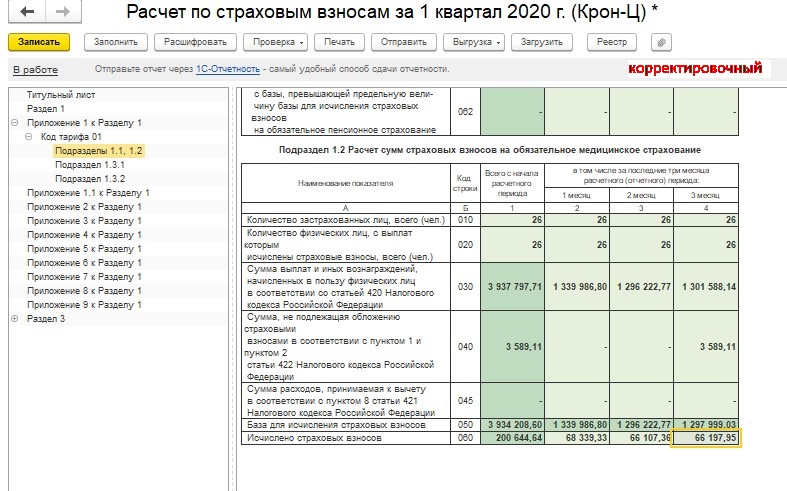

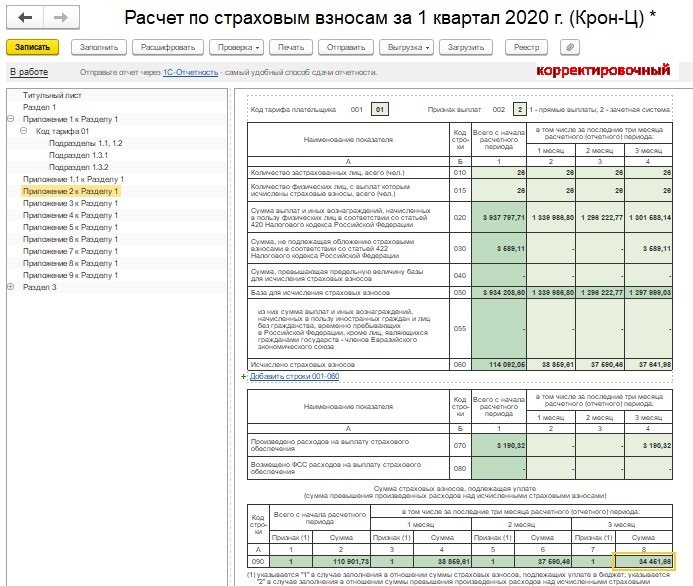

В связи с тем, что расчет страховых взносов за прошлый отчетный период был сдан, а сумма больничного уменьшилась, необходимо создать корректирующий отчет за 1 квартал 2020 года.

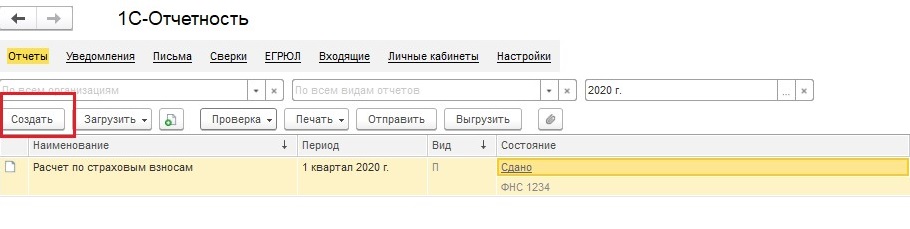

Для этого заходим в раздел Отчетность, справки — 1С Отчетность

Создать- Все- Налоговая отчетность- Расчет по страховым взносам.

Создаем отчет за 1 квартал 2020 года, не смотря на то, что за первый квартал уже отчет создан.

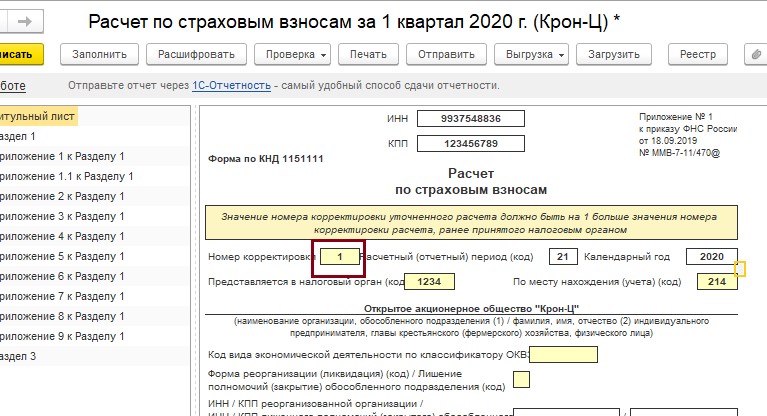

В корректирующем отчете необходимо установить на титульном листе номер корректировки.

Затем необходимо перенести все правильные данные с предыдущего отчета, а также исправленные суммы в связи с перерасчетом больничного листа.

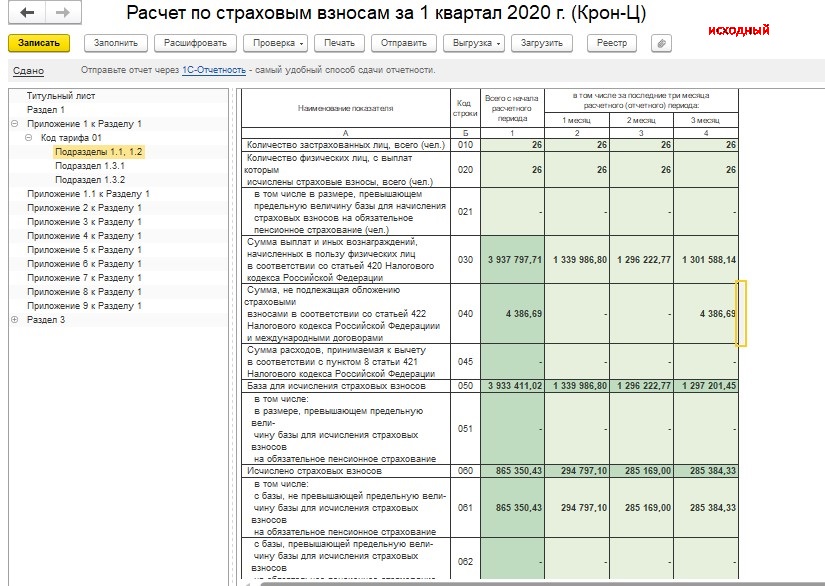

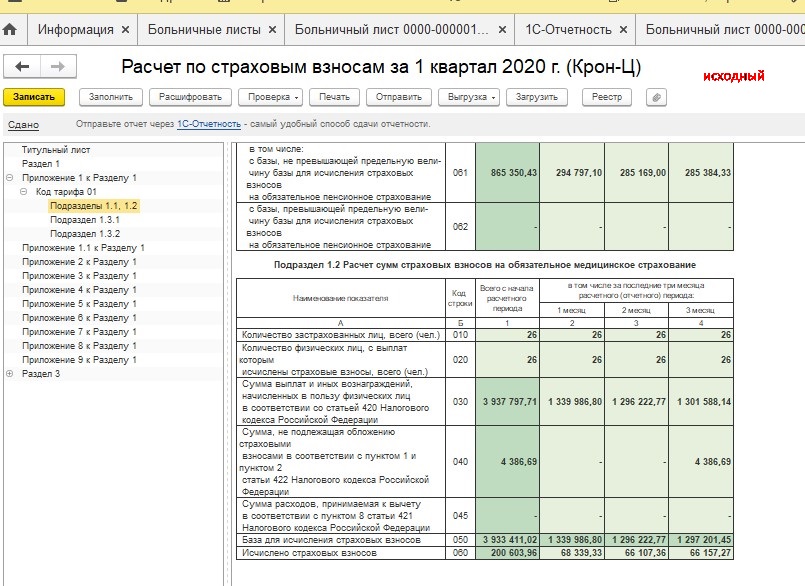

Для этого откройте сданный ранее Расчет страховых взносов за 1 квартал и сравните данные двух отчетов, а также добавьте изменения по больничному листу.

Сравним данные двух отчетов.

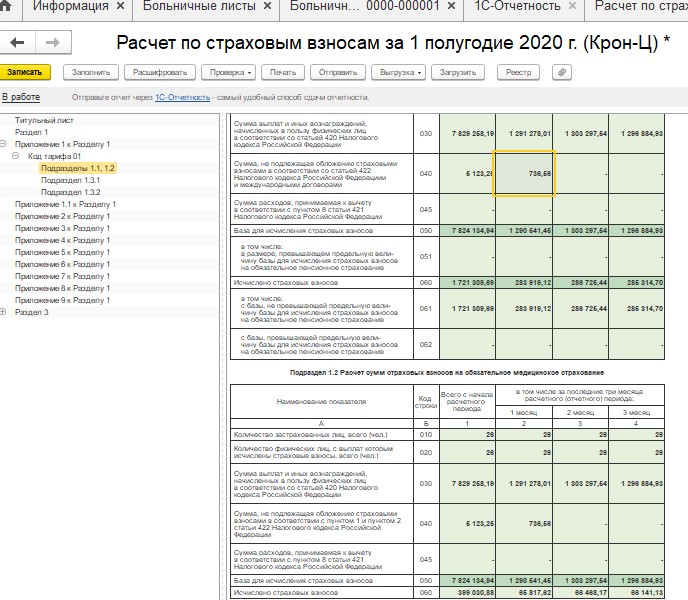

В Подразделе 1.1, 1.2 Приложения 1 к Разделу 1 обратите внимание, что изменилась сумма по строке 040, 050, 060, 061.

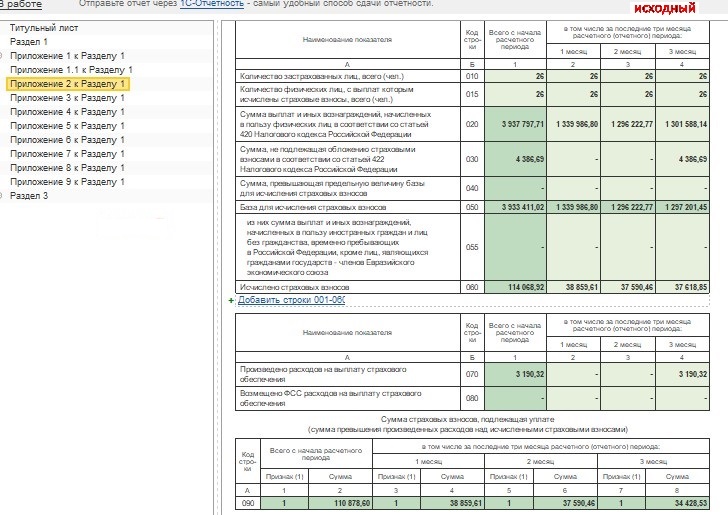

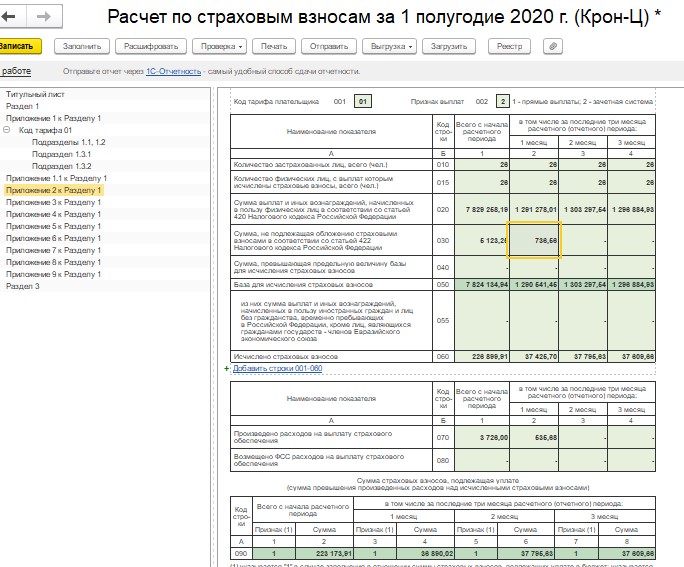

Также сравните и исправьте данные в Приложении 2 к Разделу 1. Обратите внимание, что изменение произошло по строкам 030, 050, 060, 090.

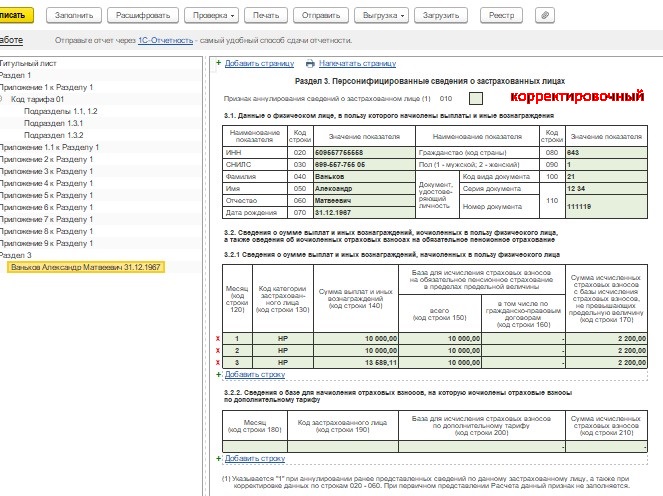

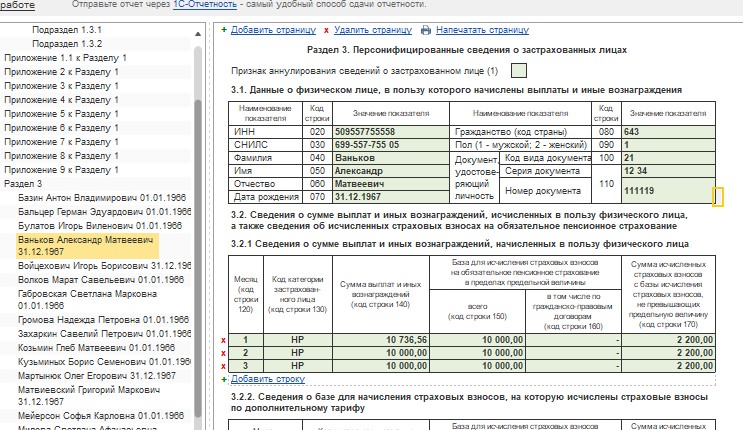

В разделе 3 необходимо отразить только те физические лица, по которым производится изменение данных. В нашем случае раздел 3 будет заполнен только на Ванькова Александра Матвеевича. Обратите внимание, что сумма по строке 140 уменьшилась.

Однако стоит заметить, что в связи с тем, что сумма страховых взносов была уменьшена на сумму излишне выплаченного больничного листа, сумма страховых взносов окажется недоплаченной страхователем. В связи с этим у работодателя возникнет обязательство по оплате пени с недоплаченных взносов. Пеню и сумму недоплаченных страховых взносов необходимо рассчитать и оплатить до сдачи корректирующего отчета за предыдущий период. В противном случае контролирующие органы могут начислить штраф в размере 20 % от суммы недоплаченных страховых взносов.

Если ошибка обнаружилась в конце года, а ошибка в расчете была в 1 квартале, то корректировку необходимо сдать за все отчётные периоды: 1 квартал, полугодие и 9 месяцев.

Ситуация № 2: произошло занижение суммы пособия (недоплата) сотруднику

Если вы обнаружили неполную выплату сумм пособия в пользу сотрудника (по вине ответственного лица или в связи с тем, что работник принёс справку с предыдущего места работы), то для начала необходимо произвести доплату за весь период, в котором сотрудник недополучил сумму рассчитанного пособия по временной нетрудоспособности.

Если недоплата произошла по вине работодателя, то согласно ст. 236 Трудового Кодекса РФ, работодатель, при нарушении сроков выплаты, причитающихся работнику, обязан выплатить сумму недоплаты с учетом процентов. При этом размер процента рассчитывается из суммы невыплаченного пособия и должен быть не ниже 1/150 ключевой ставки ЦБ РФ за каждый день задержки (дни компенсации необходимо считать, начиная со следующего дня после срока выплаты по день фактического расчета включительно). Если же сотрудник принёс дополнительные сведения, то для основания внесения исправлений в бухгалтерский и налоговый учет можно составить бухгалтерскую справку.

Рассмотрим ситуацию, когда больничный лист был неверно оплачен (не доплатили пособие) в одном отчётном периоде, а доплата будет происходить в другом.

Для начала необходимо сделать исправление листка нетрудоспособности текущим периодом. Для этого заходите в раздел Зарплата — Больничные листы.

Выбираем неверно заполненный документ, открываем его и по ссылке Исправить создаем документ- исправление.

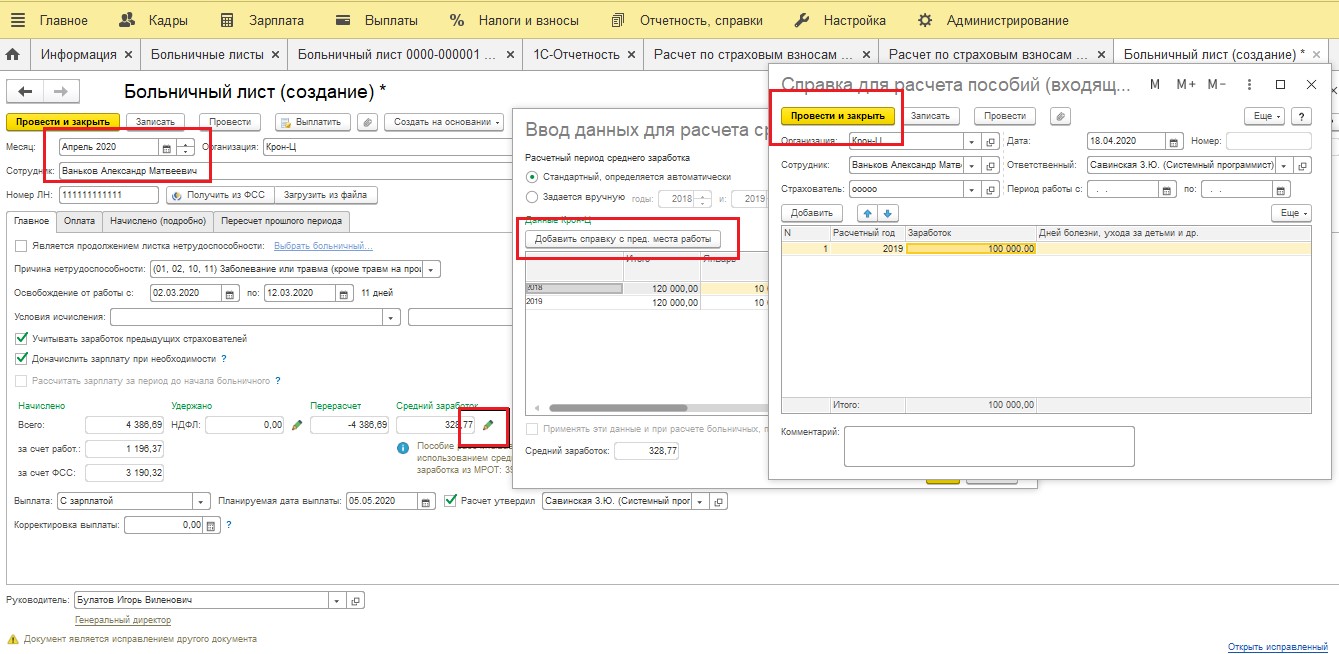

Представим, что сотрудник принёс справку о доходе с предыдущего места работы за период, который входит в расчет среднего для исчисления пособия по нетрудоспособности. Документ-исправление делаем текущим месяцем (апрелем 2020). Для корректного расчета больничного заходим в расчет среднего заработка, переходим по кнопке Доходы с предыдущего места работы.

Затем необходимо указать новые (верные) данные для расчета больничного листа. Для этого создаем новую справку о доходах сотрудника, сохраняем и пересчитываем Больничный лист.

Затем можно выплатить недоплаченную сумму пособия сотруднику.

Поговорим о сданной отчетности.

6-НДФЛ. Согласно подпункту 1 пункта 1 статьи 223 НК РФ, доплата по больничным листам считается полученной в периоде фактической выплаты, следовательно, делать какие-либо корректировки за предыдущие периоды по 6-НДФЛ не требуется.

4-ФСС. На основании подпункта 1 пункта 1 статьи 24 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», корректировочный отчет сдавать нет необходимости, так как недоплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Несмотря на то, что выплаты пособий по временной нетрудоспособности и в связи с материнством назначает Фонд социального страхования РФ, контролирует социальные взносы с 1 января 2017 года ФНС. В связи с этим для корректности данных необходимо отразить доплаченные суммы пособий в Расчете страховых взносов за текущий период.

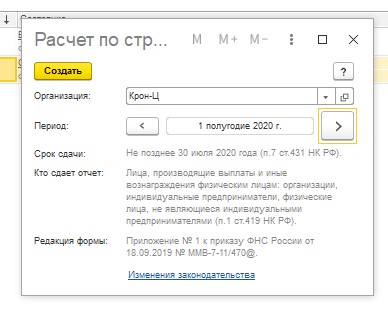

Для этого заходим в раздел Отчетность, справки — 1С Отчетность — Создать, выбираем Расчет по страховым взносам — Создать. Создаем отчет за текущий период (у нас это первое полугодие 2020 года).

В отчете отразиться именно сумма доплаты по больничному.

Подразделе 1.1, 1.2 Приложения 1 по строке 040 в месяце- исправлении документа (у нас это апрель, поэтому 1 месяц).

В Приложении 2: по строкам 030, 070.

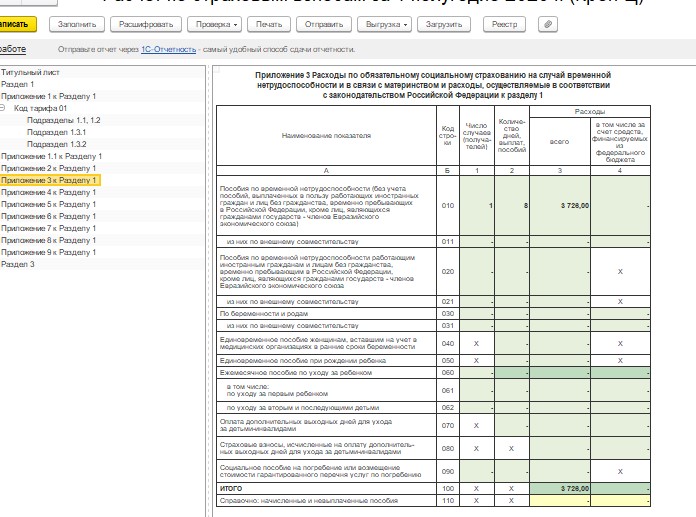

И в Приложении 3 по строке 010 накопительной суммой с начала года.

В разделе 3 данные отразятся по физическому лицу, в пользу которого была произведена доплата больничного листа в месяце начислении дохода (в нашем примере по сотруднику Ванькову Александру Матвеевичу в 1 месяце (апреле)).

Вот таким образом необходимо будет исправить неверные документы по оплате больничных листов, а также сведения в отчетах в разных периодах.

Давайте вместе разберемся, по каким правилам бухгалтерам придется сдавать отчетность в ПФР.

В документе, в том числе, описывается процедура взаимодействия ПФР и операторов ЭДО. Но мы рассмотрим только те нормы, которые касаются взаимодействия со страхователями.

Новый способ сдачи отчетов

- через «Кабинет страхователя» портала электронных сервисов ПФР (КС);

- через телекоммуникационные каналы связи.

Как сдать отчеты через Кабинет? В документе приводится алгоритм.

Авторизация страхователя для использования «Кабинет страхователя» на портале электронных сервисов ПФР возможна при наличии учетной записи в качестве руководителя организации или уполномоченного представителя организации в Единой системе идентификации и аутентификации.

Для доступа к сервисам Кабинета страхователю необходимо принять соглашение об использовании кабинета страхователя для электронного документооборота с ПФР.

Соглашение подписывается в электронном виде УКЭП руководителя либо иных лиц, уполномоченных на это приказом или доверенностью от имени страхователя.

ЭДО ПФР

- заключить договор на обслуживание с оператором;

- получить УКЭП руководителя организации либо иных лиц, уполномоченных на это приказом или доверенностью от имени страхователя, и сертификат ключа проверки электронной подписи;

- направить оператору электронный документ «Заявление на подключение к ЭДО ПФР», который в дальнейшем направляется оператором в орган системы ПФР.

Таким образом, вместо бумажных соглашений с ПФР будут электронные заявления, которые будут отправляться через оператора.

После получения этого документа с отметкой об удовлетворении заявления страхователь считается подключенным к ЭДО ПФР.

Для отключения от ЭДО ПФР надо направить в ПФР электронный документ «Заявление на отключение от ЭДО ПФР».

Отчеты через представителей

В случае если страхователь не является участником информационного обмена в рамках ЭДО ПФР, то для представления индивидуальных сведений через представителя ему необходимо лично или через представителя уведомить территориальный орган ПФР о праве представителя формировать и подписывать индивидуальные сведения страхователя, предоставив оригиналы документов, подтверждающих полномочия.

Для отзыва права представителя страхователю необходимо подать электронный документ «Уведомление о прекращении полномочий представителя», подписанный УКЭП руководителя либо иных лиц, уполномоченных на это приказом организации или доверенностью от имени страхователя.

Процесс сдачи отчетов по ТКС

- формирование индивидуальных сведений в соответствии с форматами, порядком и условиями, установленными ПФР, для их последующей передачи в виде электронных документов по ТКС;

- прием и отправку технологических электронных документов, сопровождающих электронный документооборот между страхователем и органами системы ПФР;

- шифрование при отправке и расшифрование при получении информации с использованием СКЗИ;

- подписание электронных документов при передаче информации и проверку УКЭП.

В течение трех рабочих дней с момента направления уведомления о доставке ПФР выполняет следующие действия:

1) проверяет УКЭП Оператора и состав пакета;

2) расшифровывает входящие документы.

В случае выявления ошибок по первым двум пунктам отправляется электронный документ «Уведомление об отказе в приеме пакета».

3) проверяет УКЭП страхователя.

4) осуществляет проверку индивидуальных сведений программами ПФР на соответствие формы, формата и порядка заполнения;

По результатам этих двух проверок ПФР формирует и отправляет страхователю протокол проверок или «Уведомление об устранении ошибок и (или) несоответствий между представленными страхователем сведениями и сведениями, имеющимися у ПФР».

Страхователь будет вправе направить в ПФР обращение (заявление, возражение, запрос и др.), направление которого предусмотрено законодательством РФ и относится к компетенции ПФР, в форме электронного документа.

Участники ЭДО должны ежедневно (кроме выходных и праздничных дней) осуществлять проверку поступления документов в электронном виде.

Датой получения документов от органов ПФР страхователем (представителем) считается дата, указанная в электронном документе «Уведомление о доставке», который формируется автоматически при их поступлении на транспортный сервис Оператора и высылается одновременно в адреса всех участников информационного обмена.

Представитель информирует страхователя о поступлении документов от ПФР не позднее рабочего дня, следующего за днем получения указанных документов.

Участники ЭДО обязаны уведомлять ПФР о смене УКЭП не позднее одного календарного дня с даты получения и не позднее 7 дней до даты истечения действия УКЭП.

Процесс сдачи отчетов через Кабинет

- средств доступа к ИТКС «Интернет»;

- программного обеспечения для подписания электронных документов УКЭП.

ПФР в течение трех рабочих дней проверяет УКЭП уполномоченного лица страхователя (представителя) и осуществляет проверку индивидуальных сведений программами ПФР на соответствие формы, формата и порядка заполнения, по результатам которой формируются и отправляются протокол проверки или «Уведомление об устранении ошибок и (или) несоответствий между представленными страхователем сведениями и сведениями, имеющимися у ПФР».

Датой предоставления документов страхователя считается дата, зафиксированная в электронном документе «Квитанции о регистрации», сформированном КС.

Датой получения документов от органов ПФР страхователем (представителем) считается дата их размещения в КС.

При размещении в КС документов от органов ПФР автоматически формируется и размещается в КС электронный документ «Уведомление о доставке».

При представлении сведений персучета через КС на портале электронных сервисов ПФР для организации защищенного удаленного подключения страхователей (представителей) должны использоваться шифрованные транспортные механизмы и сертификаты безопасности, применяемые на портале электронных сервисов ПФР. Представление сведений индивидуального (персонифицированного) учета страхователей без установления защищенного удаленного подключения не допускается.

Нововведения

- ПФР собирается взаимодействовать с операторами ЭДО через REST API;

- откреплённую электронную подпись (во всяком случае, при работе по ТКС) можно будет использовать только с образами электронных документов (pdf, jpg и т. д.);

- XML-файлы (файлы отчётов и packageDescription) предлагается подписывать встраиваемой подписью (XMLDSig) в соответствующих местах, предусмотренных Альбомом форматов (старые форматы документов от 122п/192п и более старые, не предусматривающие таких вещей, подать по новому порядку не получится);

- прописывается порядок подключения операторов к СЭД ПФР;

- создаётся Кабинет страхователя, через который можно будет отправлять отчётность (у страхователя должно быть ПО для подписания отчётов и, конечно, КЭП, плюс ему потребуется заключить специальное соглашение с ПФР);

- прежнее Соглашение об электронном документообороте между страхователем и УПФР предлагается заменить заявлением на регистрацию — ответ на него пришлют в электронном виде;

- также прописан порядок выхода страхователя из системы ЭДО ПФР и порядок информирования о представительстве и прекращении такового.

«Порядок взаимодействия участников ЭДО внутри СЭД, на мой взгляд, требует доработки. В частности, действия оператора при передаче отчёта в ПФР практически не регламентированы, только протокол API и немного о безопасности.

Не прописан даже срок, в течение которого оператор должен передать в ПФР поступивший ему от абонента пакет. И подтверждение оператора хотелось бы тоже, как у ФНС.

Возможно первый этап не обойдётся без проблем и ошибок — непонятно, как абонент будет доказывать, что он отправил отчёт вовремя.

Если это утвердят, ждать поддержке очередных битв с абонентами и органами ПФР. ».

Читайте также: