Письмо пфр от 06 05 08 22 6356

Дата размещения статьи: 21.09.2016

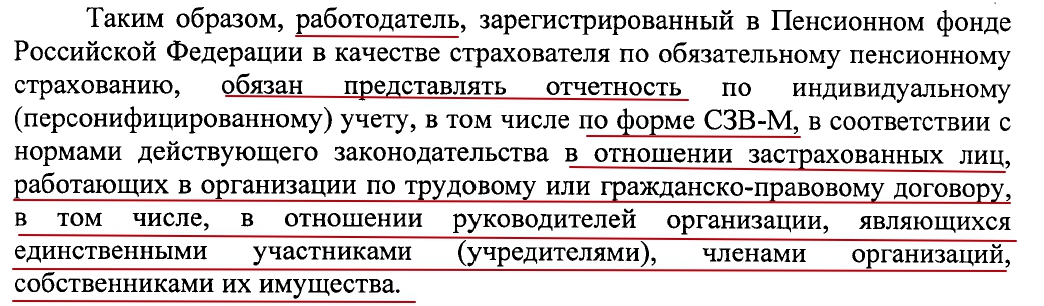

Организация должна представлять сведения по форме СЗВ-М о каждом работающем на нее застрахованном лице (п. п. 2.2, 4 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ, далее - Закон N 27-ФЗ). Застрахованные лица - это лица, на которых распространяется обязательное пенсионное страхование и за которых уплачиваются страховые взносы в ПФР (ст. 1 Закона N 27-ФЗ).

Перечень застрахованных лиц приведен в п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ. Это в том числе:

1) российские граждане;

2) иностранные граждане или лица без гражданства:

- постоянно проживающие на территории РФ;

- временно проживающие на территории РФ;

- временно пребывающие на территории РФ (кроме высококвалифицированных специалистов),

которые работают по трудовому договору, в том числе руководители организаций - единственные участники, собственники имущества организаций.

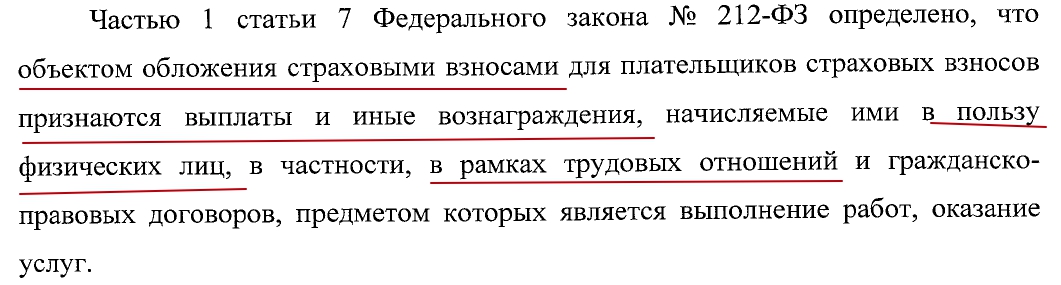

В числе облагаемых выплат таким лицам - вознаграждения в рамках трудовых отношений и гражданско-правовых договоров (ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ). Однако в данном случае с руководителем - единственным учредителем не заключен ни трудовой, ни гражданско-правовой договор. И ПФР все равно требует представлять на директора сведения по форме СЗВ-М, то есть рассматривает его как застрахованное лицо. Верно ли это?

Подтверждение можно найти в Определении ВАС РФ от 05.06.2009 N ВАС-6362/09 по делу N А51-6093/2008,20-161. Суд отметил, что трудовые отношения с директором как с работником оформляются не трудовым договором, а решением единственного участника. То есть отношения организации с ее директором характеризуются как трудовые (см. также Письма Минфина России от 15.03.2016 N 03-11-11/14234, Роструда от 06.03.2013 N 177-6-1).

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

![]()

Вернуться на предыдущую страницу

- Москва, Московская область

+7 (499) 350-84-16 - Санкт-Петербург, Ленинградская область

+7 (812) 336-43-00 - Федеральный номер

8 (800) 555-67-55 доб. 141

Звонки бесплатны.

Работаем без выходных

В связи с распространением технологии "блокчейн" и расширением числа экономических субъектов, использующих криптовалюту, законопроектом предлагается признать цифровую валюту имуществом. Также предусматривается установление налоговой ответственности за неправомерное непредставление (несвоевременное представление) или представление отчета об операциях (гражданско-правовых сделках) с криптовалютой и об остатках указанной цифровой валюты, содержащего недостоверные сведения.

Цель законопроекта - на обеспечение стабильности функционирования государственной системы лицензирования пользования недрами и формирование единообразной правоприменительной практики. Предусматривается установление запрета на восстановление права пользования недрами в случае его прекращения, в том числе досрочного, а также срока пользования участком недр (срока действия лицензии), право пользования которым в установленном порядке прекращено, в том числе досрочно.

Законопроектом вносятся изменения, предусматривающие установление механизма ввода в гражданский оборот на территории Российской Федерации лекарственных препаратов для ветеринарного применения их производителями и хозяйствующими субъектами, осуществляющими ввоз в Российскую Федерацию лекарственных препаратов для ветеринарного применения.

Цель законопроекта - совершенствование законодательства РФ о некоммерческих организациях, выполняющих функции иностранного агента, и структурных подразделений иностранных некоммерческих неправительственных организаций. Законопроектом в частности предусматривается запрет на регистрацию структурных подразделений иностранных некоммерческих неправительственных организаций в жилых помещениях, введение дополнительного основания для проведения внеплановой проверки и др.

Цель законопроекта - недопущение недобросовестной практики кредитных (некредитных) организаций, которая выражается в необоснованных отказах предоставления гражданам и субъектам МСП кредитных (в том числе ипотечных) каникул. Его принятие обеспечит правовыми гарантиями заемщиков на получение от кредитных (некредитных) организаций информации о причинах отказа в предоставлении кредитных и/или ипотечных каникул (иных случаях изменения условий кредитного договора (договора займа).

Обязательно ли включать в “нулевой” отчет СЗВ-М директора-учредителя, если он не получает от своей фирмы никаких выплат? Сначала в письме ПФР от 06.05.2016 № 08-22/6356 сообщалось, что нужно. Даже если директор не заключал со своей организацией трудовой договор.

Но теперь ситуация кардинально изменилась. Минтруд и Пенсионный фонд выпустили письма о том, что СЗВ-М на директора-учредителя, который не получает зарплату и не заключал трудовой договор, сдавать вообще не нужно. Как же теперь поступать? Какими разъяснениями руководствоваться? Давайте разбираться.

Смена позиций

В письме ПФР от 06.05.2016 № 08-22/6356 однозначно разъяснялось, что даже если с собственником организации не заключен трудовой договор, то отношения между ним и компанией – трудовые. Поэтому и требуется сдавать отчет СЗВ-М хотя бы с одним директором.

Такую отчетность некоторые бухгалтеры называют «нулевыми СЗМ-В». В них они включают директора и каждый месяц сдают такой отчет. См. «Нулевая СЗВ-М: нужно ли её сдавать и как заполнить».

Новое разъяснение Минтруда

Однако в письме Минтруда от 07.07.2016 № 21-3/10/В-4587, подписанном статс-секретарем – Заместителем Министра А.Н. Пудовым, содержится совершенной иной вывод. В частности, чиновники согласны с тем, что бывают случаи, когда генеральные директора трудятся без заключения трудовых договоров и никаких выплат от организаций не получают:

Но также чиновники дополняют, что страхователи обязаны СЗВ-М исключительно в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору. И это касается и директоров-единственных учредителей.

Таким образом, получается, что если генеральный директор-единственный учредитель не связан с организацией трудовым договором и никаких выплат от фирмы не получает, то СЗВ-М на него одного можно вообще не сдавать? И отпадает необходимость сдавать «нулевой» отчет СЗВ-М и включать в него одного лишь директора? Да, именно такой вывод следует из комментируемого письма.

При этом есть оговорка, что если с директором, все же, заключен трудовой договор, то руководителя нужно обязательно каждый месяц включать в отчет СЗВ-М. Даже если директор не получает никаких выплат по этому договору.

Новое разъяснение ПФР

Узнав о позиции Минтруда, ПФР почти сразу изменил и свое мнение, обозначенное в письме ПФР от 06.05.2016 № 08-22/6356.

Теперь, в новом письме ПФР от 13.07.2016 № ЛЧ-08-26/9856 сказано, что на единственного учредителя – руководителя организации, если с таким учредителем не заключен трудовой или гражданско-правовой договор, сдавать СЗВ-М не нужно. То есть, фонд признал, что в СЗВ-М требуется включать только тех лиц, с кем заключен трудовой или гражданско-правовой договор:

Какой же позиции ПФР теперь верить? На наш взгляд, страхователи теперь могут без опасений руководствоваться письмом ПФР от 13.07.2016 № ЛЧ-08-26/9856 и не больше не сдавать «нулевки» с одним директором. Ведь теперь позиция фонда согласуется с разъяснениями Минтруда. А только это министерство вправе издавать официальные разъяснения по вопросам, связанными со страховыми взносам (Постановление Правительства РФ от 14.09.2009 № 731).

На основании новых разъяснений Минтруда и ПФР все страхователи могут перестать сдавать СЗВ-М с одним директором-учредителем, с которым не заключен трудовой договор и который не получает никаких выплат от организации. То есть, к примеру, отчет за июль 2016 года можно уже не представлять. Также см. «СЗВ-М за июль 2016 года: срок сдачи».

Реакция территориальных подразделений ПФР

Центральный аппарат ПФР направил Письмо от 13.07.2016 № ЛЧ-08-26/9856 всем своим территориальным подразделениям. То есть, фонды «на местах» теперь обязаны руководствоваться новой позицией и больше не вправе требовать представления «нулевых» СВЗ-М.

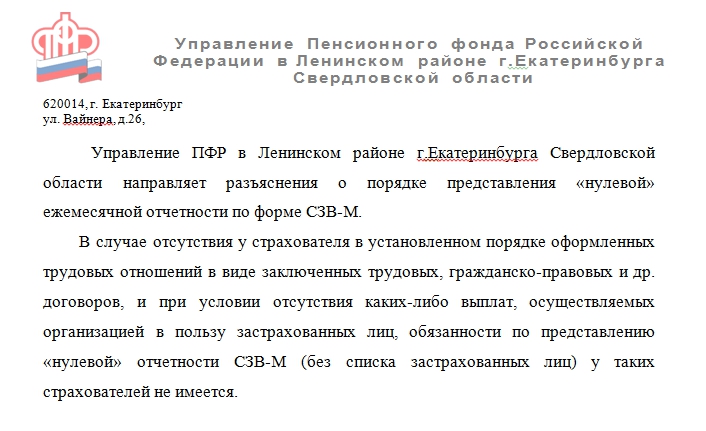

Реакция некоторых территориальных органов ПФР на это уже последовала. Так, например, Управление ПФР в Ленинском районе г.Екатеринбурга Свердловской 27.07.2016 направило страхователям такую рассылку:

Отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало на своем сайте информацию о том, что СЗВ-М не сдается:

- если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

- на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор).

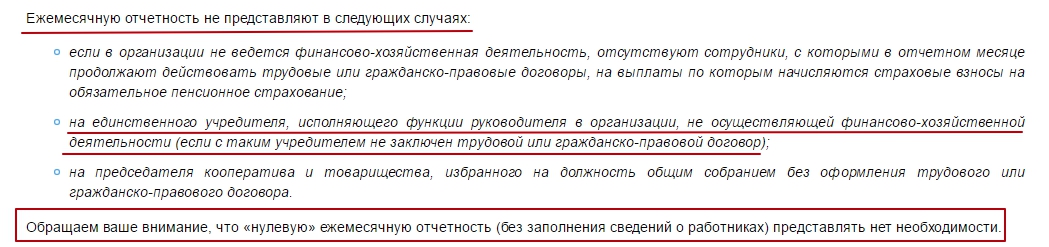

Также отмечается, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять теперь нет необходимости.

Но как отреагируют остальные подразделения ПФР на новые разъяснения? Спрогнозировать это, к сожалению, невозможно. Не исключено, что в течение какого-то периода они продолжат требовать представления «нулёвок». Но это уже совершенно точно будет незаконно.

А если компания ведет деятельность?

На практике распространены случаи, когда в организации нет работников и руководитель-учредитель трудовой договор «сам с собой» не заключал. Но силами этого директора организация существует и, все же, ведет финансово-хозяйственную деятельность (в частности, сдается отчетность и имеются движения по банковским счетам). Нужно ли тогда подавать СЗВ-М на директора?

Обратите внимание: на сайте ОПФР по г. Санкт-Петербургу и Ленинградской области уточняется, что СЗВ-М на директора можно не сдавать, только если не ведется финансово-хозяйственная деятельность.

Но ни в письме Минтруда, ни в письме ПФР ничего не сказано о том, что если есть, допустим, есть движения по счетам, то СЗВ-М на директора сдавать необходимо. Более того, в данных письмах отмечается, что объект обложения страховыми взносами возникает, только если есть факт выплаты денежных средств в пользу физических лиц. Вот, к примеру, выдержка из нового письма ПФР:

Поэтому, на наш взгляд, если директор не заключал «сам с собой» трудовой договор и не получает никаких выплат от организаций, то СЗВ-М не него подавать также не нужно.

Но может ли быть такое, что компания «живет», проводит определенные операции, заключает договора, имеет движения по счетам, а ее единственный директор даже не считается работником и не получает никакой зарплаты? На этот вопрос в комментируемых письмах ответа нет. Чиновники лишь отметили, что разъяснением этого вопроса должен заниматься Роструд.

Нужно ли отменять сданные отчеты

Очень много страхователей, начиная с апреля 2016 года, подавали в подразделения ПФР отчеты СЗВ-М с одним лишь директором-учредителем. Теперь они могут этого не делать. Но как поступить с уже сданными отчетами? Нужно ли теперь за каждый прошедший месяц подать отменяющие СЗВ-М с кодом «отмн» в разделе 3?

По логике, ничего корректировать и отменять не нужно, поскольку страхователи попросту следовали рекомендациям из письмаПФР от 06.05.2016 № 08-22/6356, когда сдавали такие отчеты. Но если страхователь весь второй квартал показывал одного директора в СЗВ-М, то какой же код за этот период теперь показать в графе 7 подраздела 6.8 расчета РСВ-1? Неужели стаж директора следует показать с кодом «НЕОПЛ»? Мы уже задавались этим вопросом в статье «Нулевая СЗВ-М: нужно ли её сдавать и как заполнить».

А если сейчас сдавать РСВ-1 за 2 квартал и вообще не показывать в разделе 6 стаж директора-учредителя? Примут ли такой отчет органы ПФР или же попросят добавить стаж, поскольку страхователь сдавать «нулевые» отчеты с учредителем?

Будем надеяться, что по этому вопросу официальные органы издадут хоть какие-то разъяснения и во время отчетной кампании по сдаче РСВ-1 за первое полугодие 2016 года особых проблем не возникнет.. См.«РСВ-1 за 2 квартал: форма и срок сдачи».

Дата размещения статьи: 21.09.2016

Организация должна представлять сведения по форме СЗВ-М о каждом работающем на нее застрахованном лице (п. п. 2.2, 4 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ, далее - Закон N 27-ФЗ). Застрахованные лица - это лица, на которых распространяется обязательное пенсионное страхование и за которых уплачиваются страховые взносы в ПФР (ст. 1 Закона N 27-ФЗ).

Перечень застрахованных лиц приведен в п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ. Это в том числе:

1) российские граждане;

2) иностранные граждане или лица без гражданства:

Постоянно проживающие на территории РФ;

Временно проживающие на территории РФ;

Временно пребывающие на территории РФ (кроме высококвалифицированных специалистов),

которые работают по трудовому договору, в том числе руководители организаций - единственные участники, собственники имущества организаций.

В числе облагаемых выплат таким лицам - вознаграждения в рамках трудовых отношений и гражданско-правовых договоров (ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ). Однако в данном случае с руководителем - единственным учредителем не заключен ни трудовой, ни гражданско-правовой договор. И ПФР все равно требует представлять на директора сведения по форме СЗВ-М, то есть рассматривает его как застрахованное лицо. Верно ли это?

Подтверждение можно найти в Определении ВАС РФ от 05.06.2009 N ВАС-6362/09 по делу N А51-6093/2008,20-161. Суд отметил, что трудовые отношения с директором как с работником оформляются не трудовым договором, а решением единственного участника. То есть отношения организации с ее директором характеризуются как трудовые (см. также Письма Минфина России от 15.03.2016 N 03-11-11/14234, Роструда от 06.03.2013 N 177-6-1).

1 сентября стартовала очередная кампания по приему ежемесячных форм СЗВ-М. Но появилась одна особенность, на которую необходимо обратить внимание страхователям, - теперь не нужно сдавать СЗВ-М на участников общественных объединений и единственного учредителя, которые не получают зарплату и не заключали трудовой или гражданско-правовой договор с данной организацией, предметом которого являлась бы работа за вознаграждение.

Согласно утвержденному порядку заполнения отчетности в форму СЗВ-М работодатель включают всех застрахованных лиц. Как правило, это физические лица, нанятые по трудовому договору или гражданско-правовому (договору подряда).

Часто у страхователей возникал вопрос: сдавать ли форму общественным организациям на своих членов, с которыми не заключены трудовые договора, либо заключены договора ГПХ в части возмещения затрат, равно как и на единственного учредителя-директора, если с ним не заключен трудовой договор. Раньше позиция Пенсионного фонда состояла в том, что компания обязана сдать СЗВ-М на учредителя (письмо ПФР от 06.05.2016 № 08-22/6356), аргументируя это тем, что даже если с собственником не заключен договор, отношения между ним и компанией - трудовые. Письмом же от 13.07.2016 № ЛЧ-08-26/9856 ПФР изменил свою позицию и разрешил не сдавать отчет на единственного учредителя, если с ним не заключен договор, и он не получает зарплату.

Теперь ежемесячную отчетность по форме СЗВ-М не представляют в следующих случаях:

Если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

На единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор и не производилась выплата вознаграждений);

На председателя кооператива и товарищества, а также лиц, работающих в общественных объединениях (в том числе политических партиях), избранных на должность общим собранием без оформления трудового или гражданско-правового договора.

Целью данной отчетности является определение, является ли работник, осуществляющий трудовую деятельность пенсионером, или нет, так как с января 2016 года, плановые индексации пенсий производятся только неработающим пенсионерам, - и если работающий пенсионер прекратил свою трудовую деятельность, то у него отпала необходимость в посещении клиентской службы ПФР и представлении документов, подтверждающих данный факт, для последующих индексаций страховых пенсий. Те же, кто еще продолжает свою трудовую деятельность, получают страховую пенсию и фиксированную выплату к ней без учета индексаций.

Страхователям стоит поторопиться с представлением ежемесячной отчетности, поскольку по состоянию на 08.09.2016 территориальные органы ПФР Удмуртской Республики получили и обработали всего 17,2 тысяч отчетов (52%). Также Отделение ПФР по УР напоминает, что за непредставление ежемесячных сведений в установленный законом срок (до 10 числа месяца, следующего за отчетным) или представление недостоверных, не полных сведений налагается штраф в размере 500 рублей за каждого работника. Взыскание неуплаченного вовремя штрафа производится территориальными органами ПФР республики в порядке, аналогичном порядку взыскания задолженности по страховым взносам, пеням и штрафам.

Представим ситуацию. В организации, начиная с января 2018 года, нет сотрудников, работающих по трудовому договору, и не ведется хозяйственная деятельность. Но трудовой договор был заключен с директором предприятия. Вопрос заключается в том, нужно ли сдавать отчет по форме СЗВ-М в Пенсионный фонд РФ на директора-учредителя в том случае, если он не получает зарплату. Давайте разбираться, если директор не получает зарплату СЗВ-М сдается, или нет.

Мнение эксперта относительно того, если директор не получает зарплату СЗВ-М сдается, или нет

По мнению эксперта службы Правового консалтинга «ГАРАНТ» Графкина Олега, юридическое лицо должно представлять информацию по форме СЗВ-М в отношении директора-учредителя компании даже в случае, если хозяйственная деятельность организации не ведется, работников нет, а сам директор не получает заработную плату. Документ подается в Пенсионный Фонд РФ на том основании, что с директором был заключен трудовой договор.

Директор не получает зарплату СЗВ-М – почему сдавать отчет нужно

Давайте вспомним, кого можно на законных основаниях отнести к застрахованным лицам, участвующим в программе Пенсионного страхования. К таковым относятся:

- граждане России;

- иностранцы и лица без гражданства, временно или постоянно проживающие в РФ;

- лица без гражданства и иностранцы, временно пребывающие в России (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ).

Важно! При этом высококвалифицированные специалисты из-за рубежа не относятся к числу лиц, застрахованных в ПФР (Федеральный закон от 25.07.2002 № 115-ФЗ).

Страхователь (работодатель сотрудников) каждый месяц до 15 числа того месяца, который следует за отчетным месяцем, должен передать в ПФР информацию о каждом застрахованном лице на его предприятии, согласно п. 2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ . Речь идет о сотрудниках, с которыми заключен трудовой договор, гражданско-правовой договор (на оказание услуг или выполнение работ), лицензионные договоры о передаче права использования произведений искусства, литературы, науки (а также договоры об отчуждении исключительного права на указанные произведения), договоры авторского права, издательские лицензионные договоры. Предоставляются следующие сведения:

- ФИО застрахованного лица;

- страховой номер индивидуального лицевого счета;

- ИНН (если номер известен страхователю).

Перечисленная информация включается в специальную форму СЗВ-М. Необходимость утверждения новой формы объясняется введения в действие Федерального закона от 28.12.2013 № 400-ФЗ (ч. 1 ст. 26.1), согласно которой была отменена индексация пенсий работающих пенсионеров. Получение СЗВ-М необходимо специалистам ПФР для регулярного уточнения факта трудоустройства пенсионеров и получения ими заработка.

В самой форме СЗВ-М (разд. 4) перечислены лица, в отношении которых в ПФР представляются сведения. В частности, к таковым относятся сотрудники, трудоустроенные на основании трудового договора или ГПД (на оказание услуг, проведение работ). Отсюда следует, что предоставлять в ПФР форму СЗВ-М необходимо в обязательном порядке, и притом регулярно. В нашем конкретном случае директор-учредитель подписывал трудовой договор, и пока он не будет расторгнут, директор считается застрахованным лицом. Значит, СЗВ-М оформлять придется. На это указывает Письмо Минтруда России от 16.03.2018 № 17-4/10/В-1846 .

Директор не получает зарплату СЗВ-М – выводы на основании Писем Минтруда и ПФР

Из этих писем можно сделать вывод о том, что сведения персонифицированного учета по форме СЗВ-М на директора (единственного учредителя), не получающего зарплату и не трудоустроенному на основании трудового договора, предоставлять нет необходимости.

Нужно ли сдавать СЗВ-М, если в организации нет сотрудников, которым начисляется зарплата, а есть только один учредитель?

Для подачи в Пенсионный фонд СЗВ-М не имеет значения, заключен ли с директором трудовой договор или нет (речь идет о ситуации, когда директор и учредитель в одном лице) — организация все равно обязана представить СЗВ-М (Письма ПФР от 29.03.2018 № ЛЧ-08-24/5721, от 06.05.2016 № 08-22/6356, Минтруда от 16.03.2018 № 17-4/10/В-1846). Сделать это нужно даже в случае, когда деятельность в организации не ведется.

Должен ли представлять сведения персонифицированного учета предприниматель, который работает на себя?

Если предприниматель использует труд наемных работников или, например, заключал с физическими лицами гражданско-правовой договор, то он должен представить сведения в отношении этих лиц по форме СЗВ-М.

Если же предприниматель работает абсолютно один, то подавать данную отчетность в Пенсионный фонд ему не нужно.

За какой период нужно подавать СЗВ-М по договору ГПХ?

Страхователи, которые заключили с физическими лицами договоры гражданско-правового характера, должны представлять в Пенсионный фонд формы СЗВ-СТАЖ и СЗВ-М (п. 2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ; п. 1.5 Порядка заполнения, утв. Постановлением Правления ПФР от 06.12.2018 № 507п, письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581).

Однако следует учесть тот факт, что по гражданско-правовому договору, работа может быть выполнена в одном отчетном месяце, а оплата по нему быть произведена в другом (к примеру, в следующем месяце). В данном случае важно не допустить ошибку с периодом включения физического лица в СЗВ-М. Все зависит от сроков действия гражданско-правового договора — если, например, договор был заключен только лишь на май (а оплата по нему была произведена в июне), то тогда в отчет по форме СЗВ-М за май данное физическое лицо включать не требуется, так как срок договора истек еще в мае и в июне он уже не действует. Если все же гражданско-правовой договор заключается на срок до исполнения сторонами условий договора, то есть до момента расчета, то физическое лицо нужно включить в СЗВ-М за июнь.

Оштрафует ли ПФР за ошибку, которую страхователь нашел и исправил сам?

Страхователь обязан передавать сведения о застрахованных лицах, необходимые для индивидуального (персонифицированного) учета, в территориальный орган ПФР в установленные законом сроки по утвержденным формам. В случае невыполнению данных требований к ответственности могут привлечь как саму виновную компанию-страхователя, так и виновное должностное лицо. При этом оштрафуют за представление неполных и некорректных сведений в отношении каждого застрахованного лица.

Однако согласно п. 39 Инструкции о порядке ведения персонифицированного учета (утв. Приказом Минтруда России от 21.12.2016 № 766н) страхователь вправе при выявлении ошибки в ранее представленных индивидуальных сведениях в отношении застрахованного лица до момента обнаружения ошибки территориальным органом ПФР самостоятельно представить в этот орган уточненные (исправленные) сведения о данном лице за отчетный период, в котором эти сведения уточняются, и финансовые санкции к такому страхователю не применяются.

То есть если работодатель сдал дополняющую форму СЗВ-М в отношении не включенного ранее в отчетность работника за пределами установленного срока, но до того, как ошибку обнаружили в фонде, то оснований для штрафа нет. К такому выводу пришла коллегия по экономическим спорам Верховного суда (определение ВС РФ от 05.09.18 № 303-КГ18-5702).

Тем не менее, несмотря на сложившуюся судебную практику, Пенсионный фонд продолжает настаивать на том, что страхователь не привлекается к ответственности только при представлении корректирующих сведений. Если же он вообще ранее не включал сотрудника в СЗВ-М, сдача дополняющей формы исправлением ошибки не считается (письмо ПФР от 28.03.2018 № 19-19/5602).

В таких ситуациях рекомендуется писать возражение на акт проверки. Если Пенсионный фонд все же вынесет решение о привлечении к ответственности — обращаться в суд. В последнее время суды в этом вопросе встают на сторону страхователей.

С 1 апреля 2016 года введена новая форма ежемесячной отчетности в Пенсионный фонд РФ – форма СЗВ-М "Сведения о застрахованных лицах".

С какой целью введена новая форма отчетности

С февраля 2016 года расчет страховой пенсии у работающих (в т. ч. по гражданско-правовым договорам) пенсионеров производится без учета плановых индексаций (ст. 26.1 Федерального закона № 400-ФЗ от 28 декабря 2013 г.).

Для того, чтобы отслеживать факт работы пенсионера, и введена новая форма (Информация Пенсионного фонда РФ от 24 марта 2016 г.).

Кто сдает СЗВ-М

Форму СЗВ-М сдают юридические лица и ИП при наличии наемного персонала, а так же отношений с физическими лицами по договорам нражданско-правового характера.

На кого нужно подавать сведения в ПФР

Форма СЗВ-М обязывает организации и ИП ежемесячно сообщать сведения по каждому застрахованному физическому лицу (независимо от его возраста и наличия у него права на пенсию) (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

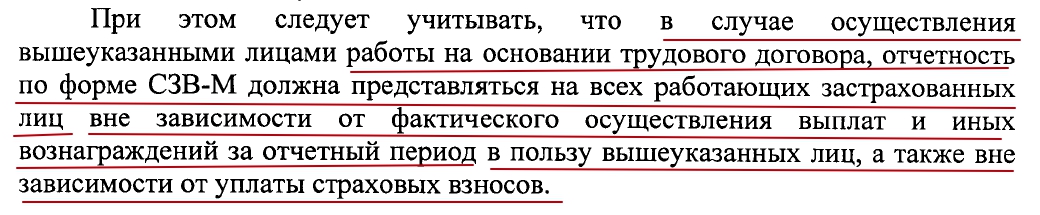

- работников организации (по трудовому договору), в том числе тех, кто в отчетном периоде отработал не все дни (в течение месяца был уволен или, наоборот, принят) или фактически не работал ни одного дня (например, в периоде приостановления деятельности) и (или) не получал вознаграждения (например, из-за болезни, нахождения в административном отпуске, отпуске по уходу за ребенком);

- единственных учредителей – руководителей;

- лиц, с которыми заключены договоры гражданско-правового характера, если с вознаграждений по таким договорам уплачиваются страховые взносы на обязательное пенсионное страхование (вне зависимости от наличия или отсутствия выплат в отчетном периоде).

Если предприятие не ведет деятельности и не имеет наемных работников

Если страхователь не ведет деятельность и фактически не имеет наемного персонала, лучше представить сведения хотя бы в отношении одного лица – руководителя, в том числе единственного учредителя, работающего без трудового договора.

Нужно ли подавать сведения на единственного учредителя

В силу положений трудового законодательства даже при отсутствии трудового договора единственный собственник имущества, который возложил на себя функции единоличного органа управления, считается состоящим с организацией в трудовых отношениях и, соответственно, относится к застрахованным лицам по всем видам обязательно страхования (письмо Минтруда России № 17-3/ООГ-330 от 5 мая 2014 г., п. 2 Разъяснения, утв. Приказом Минздравсоцразвития России № 428н от 8 июня 2010 г.).

Поэтому даже на единственного учредителя – руководителя (без трудового договора) сведения по форме СЗВ-М лучше представить. Аналогичное мнение выражено на ряде сайтов территориальных отделений Пенсионного фонда РФ.

На кого не нужно подавать сведения

Если организация (ИП) производит выплаты вне рамок трудового договора или договора гражданско-правового характера (например, премии к праздничной дате бывшим работникам) либо в рамках таких договоров, но не застрахованным лицам (например, иностранным гражданам – временно пребывающим в России высококвалифицированным специалистам), то сведения по форме СЗВ-М представлять не надо.

Также не должны подавать сведения СЗВ-М индивидуальные предприниматели без работников.

Сроки сдачи формы СЗВ-М

Сведения по форме СЗВ-М нужно сдавать не позднее 15 числа каждого месяца, следующего за отчетным. Например, СЗВ-М за декабрь 2019 года нужно подать по 15 января 2020 года включительно.

Какими способами можно сдавать ежемесячные сведения в ПФР

Если сведения подаются менее чем на 25 человек, их можно представить на бумажном носителе, более 25 человек - в электронном виде (абз. 3 п. 2 ст. 8 Федерального закона № 27-ФЗ от 1 апреля 1996 г.)

Что собой представляет форма СЗВ-М

Сведения по каждому работнику в форме СЗВ-М указываются отдельно за каждый месяц и включают:

- фамилию, имя и отчество (при его наличии) полностью – указываются в именительном падеже;

- страховой номер индивидуального лицевого счета (СНИЛС) – заполняется обязательно;

- идентификационный номер налогоплательщика (ИНН) – заполняется при наличии у страхователя данных об ИНН застрахованного лица. При отсутствии ИНН соответствующие графы остаются пустыми, что не является основанием для отказа в приеме заполненных таким образом сведений по форме СЗВ-М.

Также в форме отчетности предусмотрено проставление кода типа формы:

- "исхд" – исходная форма, содержащая впервые подаваемые сведения за данный отчетный период;

- "доп" – дополняющая форма, подаваемая с целью дополнения ранее принятых отделением Пенсионного фонда РФ сведений за отчетный период. То есть дополняющую форму нужно оформить в случае необходимости уточнить (скорректировать) информацию, отраженную в сданной форме СЗВ-М, или если сведения в отношении работника (исполнителя) вовсе не были вовремя представлены (например, из-за несвоевременного оформления СНИЛС);

- "отмн" – отменяющая форма, подаваемая с целью отмены ранее неверно поданных сведений за отчетный период.

Код "отмн" ставится при полной отмене ранее поданной информации о застрахованном лице за указанный месяц. Так, например, если в поданных сведениях о работнике (исполнителе) обнаружена ошибка, то следует заполнить две формы СЗВ-М: с типом "отмн" – отменяющую и "доп" – дополняющую с верными данными работника.

Форму СЗВ-М подписывает руководитель организации, индивидуальный предприниматель либо уполномоченный представитель (с указанием данных доверенности). Оттиск печати проставляется только при ее наличии.

Нулевая форма СЗВ-М

Понятия "нулевая СЗВ-М" в законодательстве нет. Если в организации работников нет, СЗВ-М не может быть нулевой. Ведь есть как минимум директор - учредитель. Заключен с ним договор или нет, получает ли он зарплату - не имеет значения. Организация обязана сдать СЗВ-М на учредителя (письмо ПФР от 06.05.2016 № 08-22/6356). Иначе за не сдачу сведений фонд может оштрафовать.

Как указать в форме СЗВ-М данные по недавно принятому работнику, у которого не было СНИЛС и сейчас представлены документы для его оформления

Работнику, принимаемому на работу впервые, страховое свидетельство обязательного пенсионного страхования (СНИЛС) оформляет работодатель (ч. 4 ст. 65 Трудового кодекса РФ). Необходимые для этого документы нужно представить в отделение Пенсионного фонда РФ в течение двух недель с даты заключения трудового договора с работником. После получения документов отделение Пенсионного фонда РФ в течение трех недель откроет работнику лицевой счет и оформит страховое пенсионное свидетельство (или выдаст отказ в их оформлении).

Таким образом, процесс оформления СНИЛС по законодательству может занимать до пяти недель со дня заключения трудового договора. А сдавать СЗВ-М нужно не позднее 15 числа месяца, следующего за отчетным.

В указанной ситуации данные на работника, у которого отсутствует СНИЛС, в СЗВ-М лучше не указывать вовсе. В этом случае форма будет принята фондом,ответственности за ее непредставление можно будет избежать.

После получения СНИЛС нужно досдать дополняющую форму СЗВ-М со сведениями на такого работника. При этом отчет можно сопроводить письмом с пояснениями, что в связи с наложением сроков сдачи отчетности и оформления свидетельства подать сведения ранее (в составе исходных данных) не представлялось возможным.

Какая ответственность грозит страхователю за опоздание со сдачей сведений по форме СЗВ-М

Штраф за непредставление отчета по форме СЗВ-М в установленный срок составляет 500 руб. Эту сумму придется заплатить за каждого работника, о котором сведения не сообщались. Такая же сумма штрафа предусмотрена в случае представления неполных и (или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Программы для ведения учета и сдачи отчетности

Подпишись на рассылку "Ваш налоговый консультант" и получи подарок и доступ к закрытым разделам сайта.

Дата размещения статьи: 21.09.2016

Организация должна представлять сведения по форме СЗВ-М о каждом работающем на нее застрахованном лице (п. п. 2.2, 4 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ, далее - Закон N 27-ФЗ). Застрахованные лица - это лица, на которых распространяется обязательное пенсионное страхование и за которых уплачиваются страховые взносы в ПФР (ст. 1 Закона N 27-ФЗ).

Перечень застрахованных лиц приведен в п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ. Это в том числе:

1) российские граждане;

2) иностранные граждане или лица без гражданства:

Постоянно проживающие на территории РФ;

Временно проживающие на территории РФ;

Временно пребывающие на территории РФ (кроме высококвалифицированных специалистов),

которые работают по трудовому договору, в том числе руководители организаций - единственные участники, собственники имущества организаций.

В числе облагаемых выплат таким лицам - вознаграждения в рамках трудовых отношений и гражданско-правовых договоров (ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ). Однако в данном случае с руководителем - единственным учредителем не заключен ни трудовой, ни гражданско-правовой договор. И ПФР все равно требует представлять на директора сведения по форме СЗВ-М, то есть рассматривает его как застрахованное лицо. Верно ли это?

Подтверждение можно найти в Определении ВАС РФ от 05.06.2009 N ВАС-6362/09 по делу N А51-6093/2008,20-161. Суд отметил, что трудовые отношения с директором как с работником оформляются не трудовым договором, а решением единственного участника. То есть отношения организации с ее директором характеризуются как трудовые (см. также Письма Минфина России от 15.03.2016 N 03-11-11/14234, Роструда от 06.03.2013 N 177-6-1).

1 сентября стартовала очередная кампания по приему ежемесячных форм СЗВ-М. Но появилась одна особенность, на которую необходимо обратить внимание страхователям, - теперь не нужно сдавать СЗВ-М на участников общественных объединений и единственного учредителя, которые не получают зарплату и не заключали трудовой или гражданско-правовой договор с данной организацией, предметом которого являлась бы работа за вознаграждение.

Согласно утвержденному порядку заполнения отчетности в форму СЗВ-М работодатель включают всех застрахованных лиц. Как правило, это физические лица, нанятые по трудовому договору или гражданско-правовому (договору подряда).

Часто у страхователей возникал вопрос: сдавать ли форму общественным организациям на своих членов, с которыми не заключены трудовые договора, либо заключены договора ГПХ в части возмещения затрат, равно как и на единственного учредителя-директора, если с ним не заключен трудовой договор. Раньше позиция Пенсионного фонда состояла в том, что компания обязана сдать СЗВ-М на учредителя (письмо ПФР от 06.05.2016 № 08-22/6356), аргументируя это тем, что даже если с собственником не заключен договор, отношения между ним и компанией - трудовые. Письмом же от 13.07.2016 № ЛЧ-08-26/9856 ПФР изменил свою позицию и разрешил не сдавать отчет на единственного учредителя, если с ним не заключен договор, и он не получает зарплату.

Теперь ежемесячную отчетность по форме СЗВ-М не представляют в следующих случаях:

Если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

На единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор и не производилась выплата вознаграждений);

На председателя кооператива и товарищества, а также лиц, работающих в общественных объединениях (в том числе политических партиях), избранных на должность общим собранием без оформления трудового или гражданско-правового договора.

Целью данной отчетности является определение, является ли работник, осуществляющий трудовую деятельность пенсионером, или нет, так как с января 2016 года, плановые индексации пенсий производятся только неработающим пенсионерам, - и если работающий пенсионер прекратил свою трудовую деятельность, то у него отпала необходимость в посещении клиентской службы ПФР и представлении документов, подтверждающих данный факт, для последующих индексаций страховых пенсий. Те же, кто еще продолжает свою трудовую деятельность, получают страховую пенсию и фиксированную выплату к ней без учета индексаций.

Страхователям стоит поторопиться с представлением ежемесячной отчетности, поскольку по состоянию на 08.09.2016 территориальные органы ПФР Удмуртской Республики получили и обработали всего 17,2 тысяч отчетов (52%). Также Отделение ПФР по УР напоминает, что за непредставление ежемесячных сведений в установленный законом срок (до 10 числа месяца, следующего за отчетным) или представление недостоверных, не полных сведений налагается штраф в размере 500 рублей за каждого работника. Взыскание неуплаченного вовремя штрафа производится территориальными органами ПФР республики в порядке, аналогичном порядку взыскания задолженности по страховым взносам, пеням и штрафам.

Представим ситуацию. В организации, начиная с января 2018 года, нет сотрудников, работающих по трудовому договору, и не ведется хозяйственная деятельность. Но трудовой договор был заключен с директором предприятия. Вопрос заключается в том, нужно ли сдавать отчет по форме СЗВ-М в Пенсионный фонд РФ на директора-учредителя в том случае, если он не получает зарплату. Давайте разбираться, если директор не получает зарплату СЗВ-М сдается, или нет.

Мнение эксперта относительно того, если директор не получает зарплату СЗВ-М сдается, или нет

По мнению эксперта службы Правового консалтинга «ГАРАНТ» Графкина Олега, юридическое лицо должно представлять информацию по форме СЗВ-М в отношении директора-учредителя компании даже в случае, если хозяйственная деятельность организации не ведется, работников нет, а сам директор не получает заработную плату. Документ подается в Пенсионный Фонд РФ на том основании, что с директором был заключен трудовой договор.

Директор не получает зарплату СЗВ-М – почему сдавать отчет нужно

Давайте вспомним, кого можно на законных основаниях отнести к застрахованным лицам, участвующим в программе Пенсионного страхования. К таковым относятся:

- граждане России;

- иностранцы и лица без гражданства, временно или постоянно проживающие в РФ;

- лица без гражданства и иностранцы, временно пребывающие в России (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ).

Важно! При этом высококвалифицированные специалисты из-за рубежа не относятся к числу лиц, застрахованных в ПФР (Федеральный закон от 25.07.2002 № 115-ФЗ).

Страхователь (работодатель сотрудников) каждый месяц до 15 числа того месяца, который следует за отчетным месяцем, должен передать в ПФР информацию о каждом застрахованном лице на его предприятии, согласно п. 2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ . Речь идет о сотрудниках, с которыми заключен трудовой договор, гражданско-правовой договор (на оказание услуг или выполнение работ), лицензионные договоры о передаче права использования произведений искусства, литературы, науки (а также договоры об отчуждении исключительного права на указанные произведения), договоры авторского права, издательские лицензионные договоры. Предоставляются следующие сведения:

- ФИО застрахованного лица;

- страховой номер индивидуального лицевого счета;

- ИНН (если номер известен страхователю).

Перечисленная информация включается в специальную форму СЗВ-М. Необходимость утверждения новой формы объясняется введения в действие Федерального закона от 28.12.2013 № 400-ФЗ (ч. 1 ст. 26.1), согласно которой была отменена индексация пенсий работающих пенсионеров. Получение СЗВ-М необходимо специалистам ПФР для регулярного уточнения факта трудоустройства пенсионеров и получения ими заработка.

В самой форме СЗВ-М (разд. 4) перечислены лица, в отношении которых в ПФР представляются сведения. В частности, к таковым относятся сотрудники, трудоустроенные на основании трудового договора или ГПД (на оказание услуг, проведение работ). Отсюда следует, что предоставлять в ПФР форму СЗВ-М необходимо в обязательном порядке, и притом регулярно. В нашем конкретном случае директор-учредитель подписывал трудовой договор, и пока он не будет расторгнут, директор считается застрахованным лицом. Значит, СЗВ-М оформлять придется. На это указывает Письмо Минтруда России от 16.03.2018 № 17-4/10/В-1846 .

Директор не получает зарплату СЗВ-М – выводы на основании Писем Минтруда и ПФР

Из этих писем можно сделать вывод о том, что сведения персонифицированного учета по форме СЗВ-М на директора (единственного учредителя), не получающего зарплату и не трудоустроенному на основании трудового договора, предоставлять нет необходимости.

Читайте также: