Письмо в пфр о ошибочном платеже

Составление письма об уточнении назначения платежа происходит тогда, когда сотрудники организаций обнаруживают ошибку или неточность в уже исполненном платежном поручении. Данное письмо является не просто частью деловой корреспонденции, оно относится к первичной документации фирмы.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Когда и какие возникают ошибки

Ошибки в платежках между контрагентами допускают составители платежных поручений, т.е. работники бухгалтерских отделов. При этом неверные данные могут быть в самых разных пунктах документа: например, неправильно указывается номер договора, по которому происходит перечисление денежных средств, ошибочно пишется цель платежа или, бывает, выделяется НДС там, где его выделать не нужно и т.д.

Исправить это можно в одностороннем порядке, направив партнеру письмо об уточнении назначения платежа.

При этом вторая сторона не обязана высылать уведомление о получении данного послания, но удостовериться в том, что письмо получено, лишним не будет.

Можно ли оспорить новое назначение платежа

Обычно изменение параметра «Назначение платежа» происходит при взаимном согласии и без особых последствий. Но в некоторых случаях возможны осложнения. Например, если налоговая инспекция при проверке обнаружит такое исправление и посчитает его способом ухода от налогов, санкции со стороны контролирующего органа можно считать неминуемыми. Бывает, что трения о назначении платежа возникают и между контрагентами, особенно в части выплат по долгам и процентам. В большинстве случаев, для того, чтобы оспорить исправление, опротестовывающей его стороне придется обратиться в судебную инстанцию, при этом гарантий выигрыша дела никто не даст, поскольку такие истории всегда имеют множество нюансов.

Важное условие, необходимое для того, чтобы избежать возможных проблем, заключается о том, что сведения об изменениях в назначении платежа нужно в обязательном порядке передавать и в банки, через которые прошел платеж. Для этого достаточно всего лишь написать аналогичные письма в простой уведомительной форме.

Кто составляет письмо об уточнении назначения платежа

Данное письмо составляется со стороны компании, переведшей средства.

Обычно сам текст пишет специалист отдела бухгалтерии или иной сотрудник, уполномоченный на создание подобного рода корреспонденции и имеющий доступ к формируемым платежкам.

При этом документ в обязательном порядке должен быть подписан руководителем компании.

Как правильно написать письмо

Письмо об уточнении назначения платежа не имеет унифицированного образца, обязательного к применению, соответственно, писать его можно в произвольной форме или по шаблону, утвержденному в учетной политике фирмы. При этом есть ряд сведений, которые указывать в нем необходимо. Это:

- название предприятия-отправителя,

- его юридический адрес,

- данные об адресате: название компании и должность, ФИО руководителя.

- ссылку на платежное поручение, в котором была допущена ошибка (его номер и дату составления),

- суть допущенной неточности

- исправленный вариант.

Если неверно внесенных сведений несколько, то вписать их надо отдельными пунктами.

Все суммы следует вносить в бланк как цифрами, так и прописью.

При составлении письма важно придерживаться делового стиля. Это значит, что формулировки послания должны быть предельно четкими и корректными, а содержание довольно кратким — строго по делу.

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2016 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

Как отправить письмо

Отправить такое письмо можно несколькими способами.

- лично из рук в руки,

- курьерской доставкой,

- через почту России заказным письмом с уведомлением о вручении,

- через интернет.

В случае отправки через интернет важно, чтобы предприятие имело официально зарегистрированную электронную цифровую подпись, хотя даже это не дает гарантии прочтения письма получателем.

Как и сколько хранить письмо

После отправления, все письма об уточнении назначения платежа необходимо зарегистрировать в журнале исходящей документации, а одну копию вложить в папку текущей «первички» фирмы. Здесь оно должно находиться период, установленных для такого рода документов законом или внутренними нормативно-правовыми актами компании, но не менее трех лет. После утраты актуальности и истечения срока хранения письмо можно передать в архив предприятия или утилизировать в порядке, прописанном в законодательстве.

Обзоры КонсультантПлюс

Причины и распространенные типы ошибок

Платежные поручения составляются, как правило, работником бухгалтерии или финансового отдела. При ручном заполнении документа неизбежны ошибки. Наиболее часто сотрудники ошибаются в номере договора или его дате, неверно указывают наименование оплачиваемых товаров или услуг, а при перечислении налога ошибаются в КБК и периоде оплаты. В 2020 году в связи со сменой ставки НДС с 18% на 20% участились случаи ошибок в указании ставки и суммы налога. Расскажем, как и в каких случаях составить образец письма об ошибке в назначении платежа.

Некоторые реквизиты необходимо обязательно исправить, а в некоторых случаях это не обязательно. Уточняющее письмо нужно составить в том случае, если перевод нельзя однозначно идентифицировать, то есть нельзя определить, за что и по какому основанию произведена оплата. Если ошибка не критична, уведомление об уточнении можно не составлять.

Кто и в каких случаях составляет уведомление об уточнении реквизитов платежного поручения

Письмо об уточнении составляется и направляется тем лицом, которое перечисляло денежные средства. Ведь только плательщик имеет право распоряжаться своими денежными средствами.

Если получатель денег считает, что в платежном поручении допущена ошибка, ему необходимо обратиться к плательщику и запросить исправление. Самостоятельно без разрешения плательщика учесть денежные средства по своему усмотрению получатель денег не может.

Поставщик может учесть оплату как аванс по ошибочному договору и не погасить фактическую задолженность за товары и услуги. В этом случае:

Составляем исправительное письмо о назначении платежа в платежном поручении поставщику

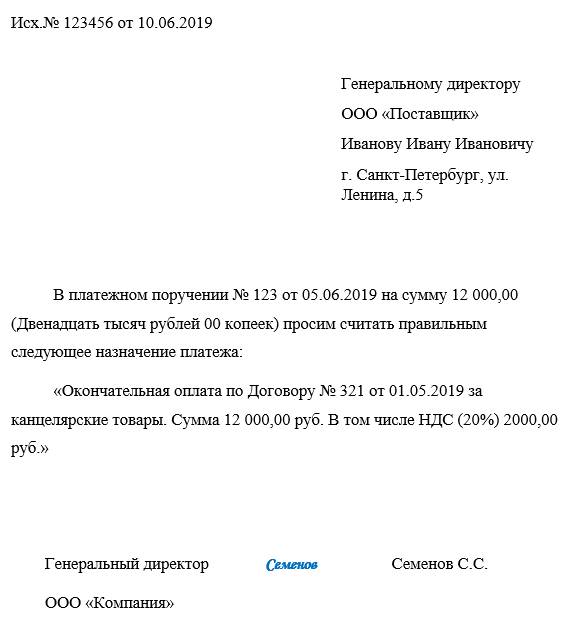

Когда нужно произвести изменение назначения платежа в платежном поручении, письмо составляется в произвольной форме. На законодательном уровне нет утвержденного бланка.

В документе необходимо указать:

- номер и дату документа;

- данные отправителя и получателя;

- реквизиты платежного документа, в котором допущена ошибка;

- правильное наименование ошибочных реквизитов;

- подпись ответственных лиц (тех же, которые подписывали платежку).

Направить уведомление можно любым удобным способом. Получение уведомления от контрагента о поступлении письма не обязательно. Но лучше его получить, чтобы убедиться, что получатель денег внес исправления в учет.

Образец письма о правильном назначении платежа

Как исправить налоговый платеж

По уточнению налоговых платежей существуют свои правила:

- С даты перечисления прошло не более трех лет.

- Уточнение не приведет к образованию недоимки.

- Оплата поступила в бюджет.

Нельзя уточнить платеж, если плательщик ошибся в номере счета Федерального казначейства или реквизитах банка. Он считается не поступившим в бюджет, и его можно только вернуть.

Чтобы исправить ошибку в платежном поручении, необходимо составить письмо в произвольной форме, а также прикрепить к нему копию неправильной платежки.

Образец письма о неверном назначении платежа в ИФНС

Составляя уведомление, в нем необходимо указать:

- реквизиты отправителя (наименование, адрес ИНН, ОГРН);

- реквизиты налоговой инспекции;

- данные платежного документа, в котором допущена неточность;

- реквизиты, которые нужно исправить, с их правильными значениями.

Образец письма о верном назначении платежа в налоговую

Направить уведомление можно:

- в письменном виде лично в ИФНС или по почте;

- в электронном виде через оператора ЭДО.

Сколько нужно хранить

Рассматриваемый документ относится к первичным учетным. Для них установлен срок хранения не менее пяти лет после отчетного года (ч. 1 ст. 29 402-ФЗ).

Можно ли оспорить изменение платежа

Иногда получатель денег не согласен с изменениями, вносимыми плательщиком. К сожалению, оспорить письмо об уточнении достаточно сложно. Делать это необходимо в судебном порядке. Желательно решить проблему путем переговоров.

При внесении изменений в назначение платежа необходимо помнить, что такие операции внимательно рассматриваются контролирующими органами. Если ИФНС усмотрит в таких письмах признаки уклонения от налогов, то могут быть предъявлены претензии: доначислены налоги и штрафные санкции. Наиболее часто вызывает вопросы предоплата по договору поставки, позднее переквалифицированная в перевод по договору займа. Здесь явно прослеживается способ ухода от уплаты НДС с аванса покупателя, и вопросы налоговой инспекции неизбежны.

Быстро и правильно составить заявление об уточнении налогового платежа вам поможет наша видеоинструкция.

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК — что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

- основание платежа;

- ИНН и КПП отправителя или получателя;

- статус налогоплательщика;

- налоговый период платежа;

- ОКТМО;

- номер или дата документа-основания;

- назначение платежа;

- с 01.01.2019 — счет Федерального казначейства (при условии, что деньги попали в бюджет).

ВАЖНО! Ошибка в названии банка — получателя платежа является непоправимой (п. 4 ст. 45 НК РФ). В этом случае выход один — отправить новый платеж с правильными реквизитами, уплатить пени и написать в ФНС заявление о возврате платежа, уплаченного на неверные реквизиты.

Найти реквизиты вашей налоговой можно на сайте ФНС. Подробности см. здесь.

Помните, что уточнить платеж можно только при соблюдении трех условий. Прочитайте о них подробнее в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Письмо об уточнении платежа в налоговую - образец

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Нюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

- представить формуляр налоговикам лично или через представителя, действующего на основании доверенности;

- отправить заявление по почте заказным письмом, предварительно составив опись вложения, желательно с уведомлением;

- сдать форму по телекоммуникационным каналам связи, завизировав электронно-цифровой подписью.

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС после 01.01.2017, то действия налоговиков будут немного отличаться от предыдущего варианта:

- налогоплательщик аналогичным образом должен составить заявление об уточнении платежа;

- налоговики отправят запрос в ПФР;

- специалисты Пенсионного фонда в течение 5 дней его рассмотрят и направят в ФНС сообщение о возможности / невозможности проведения уточнения платежа;

- на основании положительного ответа ПФР налоговики примут решение об уточнении платежа, о чем уведомляют налогоплательщика.

Внимание! При необходимости уточнить платеж по страхвзносам, осуществленный до 01.01.2017, заявление следует направлять в ПФР.

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Как правило, о недоимке и пенях налогоплательщик узнает из требования от ФНС. Чтобы исправить ситуацию, можно поступить следующим образом:

- Запросить у банка письменное пояснение возникшей ситуации.

- Направить в ФНС заявление об уточнении платежа с просьбой пересчитать начисленные пени и указанием вины банковского сотрудника.

- Приложить к заявлению объяснение кредитной организации, платежку с отметкой и банковскую выписку за этот день.

Итоги

Если налогоплательщик допустил ошибку в КБК или иных полях платежки и оплата поступила в бюджетную систему РФ, то платеж считается исполненным. В данном случае следует направить в ИФНС заявление об уточнении платежа.

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.

Я инвалид I-группы с детства. Сейчас мне 45 лет. Получаю пенсию 12680 руб + ЕДВ 3780 руб + "по уходу" 1200 руб (оформлено на жену - домохозяйку). В июле и августе 2019г "по уходу" начисляли по 10000 руб в месяц (по указу В.В.Путина от 7.03.2019). Но в сентябре опять вернули сумму 1200 руб. так я не вхожу в эту группу - моя жена не является мне ни "опекуном", ни "родителем", а только лишь "другим лицом". ПФР начисляло 10000 руб два месяца по ошибке. Хорошо, я согласен.

ПФР требует вернуть им 17600 руб. которые они начисляли мне по своей, заметьте, ошибке.

Вопрос: обязан ли я вернуть им эти 17600 руб? И если обязан, то в какие сроки? Если не обязан, то на основании какого закона и как правильно составить заявление?

Ответы юристов ( 3 )

Добрый день. Обязаны если была счетная ошибка.

Это следует из положений ст. 1109 ГК РФ

Не подлежат возврату в качестве неосновательного обогащения:

3) заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты ииные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки;

Поэтому потребуйте предъявления Вам подтверждения счетной ошибки

При этом, по мнению ВС РФ под счетной ошибкой надо понимать ошибку при произведении арифметических действий (

Определение СК по гражданским делам Верховного Суда РФ от 20 января 2012 г. N 59-В11-17 )

Несли вы не предоставляли ПФР ложные сведения и никаким другим образом не виновны в переплате пенсии, то излишне выплаченные деньги возвращать не обязаны, за некоторыми исключениями:

Статья 1109 ГК РФ. Неосновательное обогащение, не подлежащее возврату.

Не подлежат возврату в качестве неосновательного обогащения:

3) заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки;

То есть взыскание с пенсионера излишне выплаченной пенсии возможно только в случае злоупотребления или недобросовестности с его стороны или счетной ошибки.

Соответственно, если ПФР докажет счётную ошибку, то сможет эти деньги с вас взыскать. Поэтому на данный момент невозможно определить будущую перспективу — всё зависит от того, докажет ли ПФР счётную ошибку или нет

В качестве положительного примера решения суда можете ознакомиться:

https://sudact.ru/regular/doc/.

Таким образом, выплаты, установленные п. 3 ст. 1109 ГК РФ, не считаются неосновательным обогащением по смыслу Гражданского кодекса РФ, и подлежат возврату только в случае, если выплата явилась результатом счетной ошибки или недобросовестности действий получателя.Счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом).

По смыслу действующего гражданского законодательства, понятие добросовестности стороны предполагает, что в данном случае ответчик, получая указанные денежные средства, не знает либо не может знать об отсутствии у него права на получение этих денежных средств.В п. 3 ст. 10 ГК РФ предусмотрено, что в случаях, когда закон ставит защиту гражданских прав в зависимость от того, осуществлялись ли эти права разумно и добросовестно, разумность действий и добросовестность участников гражданских правоотношений предполагается.

Пунктом 1 ст. 56 ГПК РФ на стороны возложена обязанность доказать те обстоятельства, на которые она ссылается, как на основания своих требований и возражений.

С учетом изложенного, суд приходит к выводу, что получение спорной выплаты не было обусловлено недобросовестностью Перекрестова А.М. либо ответчика и не является результатом счетной ошибки, что исключает ее возврат в судебном порядке.

В июле и августе 2019г «по уходу» начисляли по 10000 руб в месяц (по указу В.В.Путина от 7.03.2019). Но в сентябре опять вернули сумму 1200 руб. так я не вхожу в эту группу —

Сразу укажу на то, что никакой здесь счетной ошибки нет. есть неправомерное начисление и выплата сумм не другой категории, а не по той к которой Вы по факту относились в этот период времени.

Т.е. они Вас отнесли к категории по

Указу Президента РФ от 07.03.2019 N 95 «О внесении изменения в Указ Президента Российской Федерации от 26 февраля 2013 г. N 175 „О ежемесячных выплатах лицам, осуществляющим уход за детьми-инвалидами и инвалидами с детства I группы“:

1. Внести в Указ Президента Российской Федерации от 26 февраля 2013 г. N 175 „О ежемесячных выплатах лицам, осуществляющим уход за детьми-инвалидами и инвалидами с детства I группы“ изменение, заменив в подпункте „а“ пункта 1 слова „в размере 5500 рублей“ словами „в размере 10 000 рублей“.

моя жена не является мне ни „опекуном“, ни „родителем“, а только лишь „другим лицом“

Т.е. 10 000 р. платят тем, кто указан в в подпункте „а“ пункта 1 Указа Президента РФ от 26.02.2013 N 175 (ред. от 07.03.2019) „О ежемесячных выплатах лицам, осуществляющим уход за детьми-инвалидами и инвалидами с детства I группы“, а это:

1. Установить с 1 января 2013 г. ежемесячные выплаты неработающим трудоспособным лицам, осуществляющим уход за ребенком-инвалидом в возрасте до 18 лет или инвалидом с детства I группы (далее — ежемесячные выплаты):а) родителю (усыновителю) или опекуну (попечителю) — в размере 10 000 рублей;

Т.е. родители, усыновители, опекуны и попечители. Вы к ним не относитесь.

Вы относитесь к другой категории указанной в подпункте „б“ пункта 1 Указа Президента РФ от 26.02.2013 N 175 (ред. от 07.03.2019) „О ежемесячных выплатах лицам, осуществляющим уход за детьми-инвалидами и инвалидами с детства I группы“, а это:

б) другим лицам — в размере 1200 рублей.

Именно по данной причине, никакая это не арифметика и не счетная ошибка, при которой можно не возвращать. Это — неправомерное назначение и выплаты социальной выплаты, что совсем другое и ее возвратить придется, либо добровольно, либо если откажетесь взыщут в судебном порядке.

ГК РФ Статья 1102. Обязанность возвратить неосновательное обогащение

1. Лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение), за исключением случаев, предусмотренных статьей 1109 настоящего Кодекса.

2. Правила, предусмотренные настоящей главой, применяются независимо от того, явилось ли неосновательное обогащение результатом поведения приобретателя имущества, самого потерпевшего, третьих лиц или произошло помимо их воли.

Если у вас образовалась переплата по страховым взносам, в течение трёх лет вы можете распорядиться ею по своему усмотрению. Рассказываем, что можно сделать с переплатой и какие изменения грядут с 2021 года.

Как узнать про переплату и что с ней делать

Переплата может возникнуть по разным причинам, например, когда вы:

- ошиблись в расчётах и перечислили больше, чем нужно;

- не применили пониженный тариф и после уплаты пересчитали взносы;

- неправильно заполнили в платёжном поручении сумму или перепутали КБК;

- уплатили взносы по требованию, а налоговики или соцстрах списали эти же суммы с расчётного счёта.

Выявить переплату можно самостоятельно, но она не всегда совпадает со сведениями налоговиков и соцстраха.

Самый простой способ сверить суммы с ИФНС — запросить справку о состоянии расчётов по налогам и сборам (КНД 1160080). Заказать и получить её можно в электронном виде через спецканалы связи, в личном кабинете юрлица или ИП на сайте ФНС. Отрицательные суммы в справке — это долг перед бюджетом, положительные — переплата.

Чтобы сверить расчёты по взносам от несчастных случаев, обратитесь в территориальное отделение соцстраха за актом сверки по форме 21-ФСС РФ. Заказать его можно в электронном виде через сайт госуслуг.

Пользователи интернет-бухгалтерии "Моё дело«могут заказать акт сверки с налоговой и фондами в личном кабинете, результат придёт туда же. Электронную подпись всем пользователям мы оформляем бесплатно!

Не спешите обращаться в ИФНС за возвратом или зачётом, если не установили из-за чего возникла переплата. Бывает, что взносы уже заплатили, а отчёт за этот период еще не сдали, поэтому в справке числится переплата. После того, как вы отчитаетесь, налоговая отразит начисления и такая переплата «закроется».

Согласно п. 1.1 ст. 78 НК РФ излишне уплаченные взносы можно:

- зачесть по тому же виду взносов в счёт предстоящих платежей или задолженности, в том числе по пеням и штрафам;

- вернуть на расчётный счёт.

Распорядиться переплатой можно в течение трёх лет со дня перечисления в бюджет лишних взносов.

Особенности зачёта и возврата страховых взносов в 2020 году

При возврате и зачёте действуют следующие правила.

- Взносы нельзя зачесть в счёт налогов и других видов взносов. Например, переплатой по пенсионным взносам не получится «перекрыть» долг по взносам в соцстрах или по налогу при УСН.

- Взносы можно зачесть в счет будущих платежей, задолженности, пеней, штрафов по таким же взносам. Например, переплату пенсионных взносов можно направить на погашение пеней по ним.

- Если есть задолженность по взносам, сначала нужно сделать зачёт, чтобы её погасить. Остаток можно вернуть или зачесть в счёт предстоящих платежей.

- При ликвидации организации переплату можно вернуть, пока компанию не исключили из ЕГРЮЛ. Подать заявление от имени ликвидированного юрлица нельзя, а бывшим собственникам бизнеса переплату не возвращают (п. 4 ст. 49 НК РФ, письмо Минфина № 03-02-07/1/24222 от 12.04.2018).

- ИП имеет право на возврат переплаты даже после его закрытия.

- Порядок возврата излишне перечисленных взносов ИП за себя такой же, как для работодателей.

В п. 6.1 ст. 78 НК РФ говорится, что нельзя вернуть пенсионные взносы, если ПФ успел разнести их по индивидуальным счетам застрахованных физлиц. Но Конституционный Суд в Постановлении № 32-П от 31.10.2019 признал этот запрет недопустимым и обязал законодателей внести изменения в НК РФ.

Проектом Федерального закона N 953961-7 в Налоговый кодекс планируется внести соответствующие поправки. Они должны вступить в силу с 1 января 2021 года, но разнесённую переплату можно вернуть уже сейчас. Это действует только в том случае, если человек, за которого переплатили взносы, ещё не вышел на пенсию.

За 2 квартал 2020 года малый бизнес из пострадавших от коронавируса отраслей освободили от уплаты страховых взносов за работников (кроме платежей в соцстрах от несчастных случаев). Точнее, на апрель, май и июнь установили тариф 0%. Если вы имеете право на такое освобождение, но уже заплатили взносы по обычной ставке, переплату налоговики пообещали зачесть в счёт предстоящих начислений без вашего обращения в ИФНС.

Как подать заявление

По излишне уплаченным пенсионным, медицинским и социальным взносам на случай временной нетрудоспособности нужно обращаться в налоговую инспекцию. Организациям — в ИФНС по месту своего нахождения, а ИП — по месту жительства.

Формы заявлений утверждены Приказом ФНС России № ММВ-7-8/182 от 14 февраля 2017 г.:

Бланки одинаковы для ИП и юрлиц. По каждому виду взносов нужно заполнить отдельное заявление. Срок подачи — 3 года с даты перечисления взносов, из-за которых образовалась переплата (п. 7 ст. 78 НК РФ). То есть в 2020 г. можно вернуть или зачесть взносы, которые вы переплатили в 2017 году и позже.

- в бумажном виде — отнести в налоговую лично или через представителя с доверенностью, отправить Почтой России письмом с описью вложения;

- в электронном виде — через спецоператоров связи, через личный кабинет юрлица или ИП на сайте ФНС, или через сервис «Моё дело», если у вас есть учётная запись.

По переплате взносов от несчастных случаев нужно обращаться в отделение соцстраха, в котором вы состоите на учёте. Заявление подают в бумажном или электронном виде по формам, утвержденным приказом ФСС РФ № 457 от 17.11.2016:

- 22-ФСС — о зачёте;

- 23-ФСС — о возврате.

Если заявление не подавать, ФСС может самостоятельно зачесть переплату в счёт предстоящих платежей или задолженности по пеням и штрафам.

Сроки возврата

Налоговики возвращают переплату страховых взносов в течение месяца со дня получения заявления. В этот срок они должны:

- провести с вами сверку взаиморасчётов (при необходимости);

- зачесть переплату или её часть в счёт погашения долга (если есть долг);

- принять решение о возврате, на которое отводится 10 рабочих дней;

- передать его в казначейство для оплаты;

- после принятия решения сообщить о нём заявителю в течение 5 рабочих дней.

Если вы сдавали отчёт РСВ или корректировку, в которых показали излишне уплаченные взносы, то решение о возврате примут через 10 рабочих дней со дня, следующего после окончания камеральной проверки. Срок её проведения — 3 месяца со дня представления расчёта по страховым взносам.

Если при «камералке» налоговики обнаружат нарушения законодательства о налогах и сборах, то срок будет отсчитываться с даты, следующей за вступлением в силу решения по проверке.

Соцстрах возвращает излишне уплаченные взносы от несчастных случаев в тот же срок — в течение месяца с момента получения заявления.

Как учитывать возврат страховых взносов

Возвращённые взносы и проценты за просрочку возврата не считаются доходом для налога на прибыль. В состав доходов при УСН они тоже не включаются.

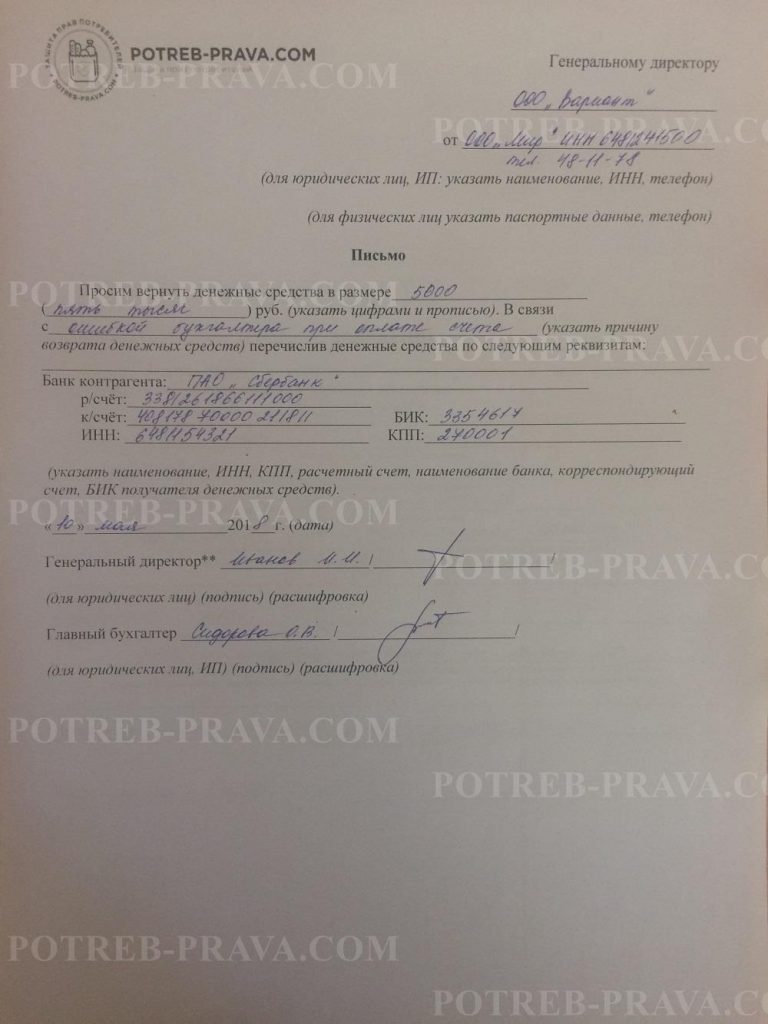

Главная » Документы » Договоры » Образец письма о возврате ошибочно перечисленных денежных средств

Образец письма

Деньги, переведенные по ошибке, можно вернуть. Главное, сообщить об ошибочном переводе банку как можно быстрее. Если вы написали заявление в максимально короткие сроки, то банковская организация еще сможет отменить транзакцию, вернуть деньги на ваш счет и заново их отправить по исправленным реквизитам.

Для возврата денежных средств составляется заявление, в котором нужно указать:

- в шапке: полные ФИО гендиректора банка, а также название организации в соответствии с учредительными документами. Также вписываете: от кого подается заявление (ФИО, паспортные данные, адрес проживания, контактный номер телефона);

- в основной части: суть заявления, причины возврата (обращаем внимание банка на ошибочность платежа);

- просим банк отменить операцию и вернуть деньги обратно на счет (указываем его реквизиты для идентификации);

- далее просим снова перечислить средства, но уже на новые, исправленные реквизиты;

- если желаете, то приложите к заявлению чек о совершении операции с ошибкой или иные доказательства. Но это совсем не обязательно, так как банк может самостоятельно по базе данных идентифицировать платеж;

- в конце ставим дату составления заявления и подпись с расшифровкой.

ВНИМАНИЕ! Посмотрите заполненный образец письма о возврате ошибочно перечисленных денежных средств:

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Основания для составления

Возврат ошибочно-переведенных осуществляется при возникновении таких обстоятельств, как:

- техническая ошибка. Например, при проведении сделки со счета списалась сумма больше заявленной;

- из-за чьей-то ошибки на ваш счет были зачислены лишние денежные средства, не принадлежащие его владельцу.

Справка! Несмотря на то, что на законодательном уровне форма заявления не закреплена, при его составлении стоит все же придерживаться ряда правил, которые были выработаны многолетней практикой банковских организаций.

Как вернуть ошибочно перечисленные денежные средства

Сначала нужно составить в письменной форме и предъявить требование о возврате ошибочно-зачисленных средств владельцу счета, откуда были переведены деньги. Затем написать заявление в организацию, которая осуществляла действия по переводу денежных средств с одного счета на другой.

Это может быть:

- коммерческая банковская организация;

- организация по обслуживанию банкоматов, терминалов и т.д.;

- компания, осуществляющая интернет-переводы;

- иные организация, проводящие денежные операции.

Претензия о возврате ошибочно-переведенных денег может быть предъявлена и конечному их получателю. При этом не имеет значения, кто является таким получателем: физическое лицо или юридическое. Здесь главное то, что такое лицо является владельцем счета, куда поступил платеж.

Как узнать, кому писать претензию о возврате? Все просто, достаточно лишь выяснить, кто совершил ошибку: отправитель или организация, проводящая платеж.

Посмотрите видео. Что делать, если на расчетный счет ошибочно зачислены деньги:

Составленную претензию можно предъявить несколькими способами:

- лично;

- через курьера;

- почтой РФ.

Важно! Если заявление о возврате ошибочного платежа вы направляете в банк или лицу, с которым ранее было заключено соглашение об осуществлении определенной сделки, то в обязательном порядке должна быть проведена сверка всех платежей с целью выявления ошибочного перевода.

Ответ на письмо о возврате денег

Если вы уже написали и передали заявление о возврате ошибочного платежа, то знайте, что получатель такой претензии должен написать вам ответ в установленные законом сроки. Такой ответ содержит либо положительное решение о возврате денег, либо мотивированный отказ.

Ответ оформляется на официальном бланке организации и направляется по адресу, указанному отправителем претензии. Если вы не согласны с решением, то вы можете обжаловать его в вышестоящую инстанцию.

Например, решение конкретного отделения банка можно обжаловать в региональном или центральном отделении такой банковской организации.

Обжаловать решение можно также в суде путем направления искового заявления, где в качестве ответчика будет выступать лицо (компания), отказавшееся возвращать деньги.

Сроки возврата

В Российских нормативно-правовых актах нет конкретных сроков для возврата ошибочных платежей.

Данный период времени напрямую зависит от следующих факторов:

- для возврата денег с банковского счета или дебетовой карты достаточно 5-ти рабочих дней (но этот срок выведен из примеров практики, а не из нормы закона);

- если деньги были переведены гражданину либо организации, то обратный перевод может занять до 7-ми рабочих дней с момента получения письма адресатом. При затягивании данного периода вы вправе требовать проценты за незаконное пользование вашими деньгами.

Как вернуть переплату по налогам при закрытии ИП, читайте тут.

Безусловно, вернуть деньги можно, и сделать это не так уж и сложно. Но все же лучше несколько раз проверить реквизиты перед отправкой, чем потом бегать по инстанциям и возвращать свои деньги.

Посмотрите видео. Что делать, если платеж ушел не по адресу?

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

В начале 2017 года изменились платежные поручения по страховым взносам. В платежках поменялись КБК, реквизиты получателя, а также другие значения. Однако у нас есть хорошая новость: многие ошибки налоговики исправят в автоматическом режиме без заявлений бухгалтеров.

Если вы отправили страховые взносы на старые реквизиты фондов

С 1 января 2017 года страховые взносы нужно перечислять в ИФНС, а не в фонды (федеральные законы от 03.07.2016 № 243-ФЗ и № 250-ФЗ). Это касается и платежей за прошлые годы. По этой причине у вас в платежках поменялись КБК и реквизиты получателя страховых взносов. Предположим, в начале года вы ошиблись и неправильно заполнили платежное поручение, например вместо ИНН, КПП и наименования налоговой инспекции вы вписали данные фонда. Тогда налоговики исправят платежи в автоматическом режиме. И вам не понадобится обращаться к чиновникам с просьбой уточнить платеж или вернуть деньги.

Налоговики и Федеральное казначейство обещают автоматически перекодировать неверные платежи, исправить старые КБК на новые, изменить получателя взносов (совместное письмо ФНС России от 17.01.2017 № ЗН-4-1/540 и Казначейства России от 16.01.2017 № 07-04-05/05-46).

Платежи, которые вы ошибочно отправили в фонды, все равно поступят к налоговикам. И вам не придется платить пени и штрафы за просрочку уплаты взносов. Инспекторы отразят деньги тогда, когда вы фактически их отправили. Но если вы хотите поскорей исправить платежи, вы вправе обратиться в налоговую инспекцию с заявлением об уточнении банковских поручений. Образец заявления смотрите ниже.

Если вы ошиблись в статусе плательщика (поле 101)

В 2017 году у бухгалтеров возникли сложности с полем 101 «Статус плательщика» платежных поручений по взносам. В 2016 году при уплате страховых взносов работников компании и ИП отражали в этом поле статус 08. Этот код предусмотрен для плательщиков страховых взносов в правилах заполнения поручений (приложение № 5 к приказу Минфина России от 12.11.2013 № 107н). Изменений в порядок заполнения платежек чиновники не вносили. В связи с тем что взносы стали контролировать налоговики, у бухгалтеров появились вопросы, не поменялся ли с 2017 года статус плательщика.

Чиновники выпустили несколько противоречивых разъяснений. Сначала они рекомендовали указывать в поле 101 статус 08. Затем появилась информация, что нужно отражать статус 14 (совместное разъяснение от 26.01.2017 ФНС России № БС-4-11/1304@, Правления ПФР № НП-30-26/947 и ФСС РФ № 02-11-10/06-308-П). Однако платежные поручения со значением 14 многие банки не пропускают. Поэтому налоговики посоветовали компаниям вписывать в поле 101 статус, предусмотренный для плательщиков налогов, — 01 (письмо ФНС России от 03.02.2017 № ЗН-4-1/1931@).

Какой бы статус вы ни указали, платеж все равно попадет в бюджет. Уточнять платеж не надо. Тем более что чиновники и банки пока не договорились, какое значение верное.

Банки обещают доработать программные обеспечения так, чтобы они позволяли провести платеж по страховым взносам работников со статусом 14. Пока этого не произошло, указывайте значение 01 (взносы работников) или 09 (взносы ИП). Платежки со статусом 08 также пройдут.

Ошибки в платежке и как их исправить?

Нюансы, требующие особого внимания

Если вы отправили страховые взносы на старые реквизиты фондов, а не налоговикам, ИФНС автоматически перекодирует платежи. Просрочки с уплатой взносов в этом случае нет.

Вы вправе уточнить платеж, подав в ИФНС заявление. Впишите данные платежного поручения, в котором допустили ошибки. Укажите, что хотите исправить.

Банки не пропускают платежки по взносам со статусом 14. Поэтому указывайте статус 01 или 09.

Образец заявление на уточнение платежа

Платежным поручением от 02.02.2017 № 10 ООО «Прогресс» оплатило взносы на пенсионное страхование за январь 2017 года в сумме 10 000 руб.

По ошибке компания отразила в платежке КБК на 2016 год. Оплата взносов на пенсионное страхование произведена в 2017 году. Поэтому код должен быть – 182 1 02 02010 06 1010 160.

Просим:

– считать в платежном поручении от 02.02.2017 № 10 правильным КБК 182 1 02 02010 06 1010 160 (п. 7 и 8 ст. 45 НК РФ);

– уточнить платеж и не начислять пени, так как компания вовремя исполнила обязанность по уплате страховых взносов за январь 2017 года. Кроме того, ошибка в КБК не повлекла неперечисление взносов в бюджет.

Приложение: платежное поручение от 02.02.2017 № 10

Читайте также: