Планы по негосударственной пенсионной системе

Новая концепция

Проект новой реформы вводит новый вид накопительной пенсии – «гарантированный пенсионный план». Это система добровольных пенсионных накоплений. Граждане смогут сами назначать и менять размер взносов.

Отметим, что Минфин довольно долго писал этот проект. Дело в том, что после вмешательства в дискуссию Президента России Владимира Путина было решено отказаться принудительного подключения россиян к ГПП. В итоге, эта концепция стала полностью добровольной.

Как это будет

Если говорить простыми словами, ГПП пенсии зиждется на шести принципах:

Льгота № 2: социальный налоговый вычет для работника в пределах 120 000 руб. для взносов, превышающих 6% зарплаты.

Минфин отмечает, что ГПП будет функционировать «… при стимулирующей поддержке государства и усилении механизмов защиты и гарантирования пенсионных прав». Участникам предоставят «широкий спектр прав».

Сроки

Как следует из материалов Минфина, запуск системы ГПП намечен на середину 2021 года.

Пенсионную выплату по ГПП будут назначать (в зависимости от того, какой срок наступит раньше):

- либо при достижении пенсионного возраста (65 лет для мужчин и 60 лет для женщин);

- либо через 30 лет с даты начала уплаты пенсионных взносов по ГПП.

Согласно требованию конвенции МОТ, пенсионная выплата должна быть пожизненная. Но в этом случае невозможно наследование её остатков. Поэтому был придуман выход сделать выплатную стадию в виде скользящей срочной выплаты.

То есть пенсия рассчитывается исходя из того, что она выплачивается 15 лет (после достижения пенсионного возраста). Через год после начала выплаты происходит расчет на следующие 15 лет, исходя из уже выплаченного инвестиционного дохода. А еще через 2 года – повторный перерасчет.

Таким образом, пенсия становится не срочной, а бессрочной.

Накопительная пенсия должна выплачиваться ежемесячно. Её рассчитывают по следующей формуле:

Таким образом, базовый вариант – пенсионная выплата по ГПП в течение 15 лет. Но известно, что участникам дадут право выбора и иных вариантов.

Есть предложение сделать выплатную стадию как скользящую срочную выплату: первый расчет пенсии делают исходя из того, что она выплачивается 15 лет, но:

- по истечении одного–двух лет происходит перерасчет, исходя из инвестиционного дохода и того, что уже выплачено;

- через 2 года – новый перерасчет и т.д.

Предусмотрена также возможность досрочной выплаты накоплений в случае обнаружения у участника системы социально значимых заболеваний из утвержденного Правительством РФ перечня. Выплата будет в размере расходов на лечение, но не больше объема сделанных накоплений.

Если доходность размещения НПФ пенсионных резервов оказалась отрицательной, он обязан компенсировать это за счет собственных средств.

В случае смерти участника ГПП его накопленные невыплаченные средства наследуются на общих основаниях.

В законопроекте прописано, что перевод средств из ОПС в ГПП физически происходит только после окончания так называемого периода охлаждения (в течение 6 месяцев после первого взноса можно выйти из ГПП и забрать перечисленные деньги). Смысл в том, что 6 месяцев действует период охлаждения, и если человек написал заявление о переводе средств ОПС, то они переводятся на его счет в ГПП только по истечении этого периода.

Минимальный взнос

Возможно, установят минимальный взнос в размере 100 рублей, чтобы люди не впадали в крайности и не переводили по 1 рублю.

Учет участников ГПП

Вести реестр участников гарантированного плана пенсии будет специальный оператор – Национальный расчетный депозитарий (НРД), имеющий статус центрального.

Такой реестр включает:

- персональные данные участников;

- размер пенсионных взносов;

- сумму уплаченных взносов;

- сведения о приостановке и возобновлении уплаты взносов и т. д.

Чем ГПП лучше вклада в банке

Если у вас есть вклад в банке, вы можете снимать процент со счета, и таким образом будет уменьшаться остаток на счете и, соответственно, размер вашей ожидаемой пенсии.

Заключение

ГПП по пенсии не отменяет никаких норм, которые действуют сейчас, а лишь дает новую возможность, которой не было раньше.

Есть ОПС и негосударственное пенсионное обеспечение (НПО), ничего больше не нужно. Но ГПП – это скорее гибрид между этими двумя системами, то есть НПО с правом перехода из ОПС.

По сути, государство хочет предусмотреть возможность выхода из ОПС и возможность копить на пенсию гарантированно. Если человек осознано начинает формировать свой пенсионный план, то в ГПП он получает государственную гарантию на всю сумму. Если у него есть какие-то резервы в НПО, то через выкупную сумму (выплачивается при расторжении договора НПО в зависимости от суммы уплаченных взносов и условий договора) в соответствии с пенсионными правилами он может перевести их в ГПП, а также перевести средства из ОПС, чтобы все деньги были в одном месте.

ГПП из всех имеющихся продуктов предлагает самую высокую ликвидность. В ОПС для гражданина сейчас нет никакой ликвидности. В пенсионных резервах ликвидность есть – через выкупные суммы с различными комиссиями. Но в НПО высокие комиссии. В результате размеры выкупной суммы, как правило, довольно низкие по отношению к накопленным средствам.

Из ГПП у гражданина будет возможность забрать все средства в полном объеме с учетом накопленного дохода в случае тяжелой жизненной ситуации – заболевания, которое относится Правительством РФ к социально значимым.

Экономически средства ГПП – это средства гражданина.

Источники: пресс-центр Минфина (интервью с заместителем министра финансов РФ А. Моисеевым), РБК.

- К 2019–2020 году число застрахованных в негосударственных пенсионных фондах (НПФ) превысит число тех, кто сделал выбор в пользу Пенсионного фонда РФ (ПФР).

В прошлом году по объему активов НПФ уже опередили ПФР. Опережающему росту накоплений в частных фондах будут способствовать дефицит государственной пенсионной системы и ее реформа (+8,5% ежегодно в период с 2017-го по 2020-й). Рост активов негосударственных пенсионных фондов будут сдерживать очередная заморозка пенсионных накоплений, консолидация на рынке НПФ, а также ужесточение требований Банка России к кредитному качеству инвестиционных портфелей данных фондов. - НПФ заместят до 350 млрд руб. банковских активов акциями и облигациями. Согласно положению Банка России «Об установлении дополнительных ограничений по инвестированию пенсионных накоплений НПФ…», с 1 июля 2018 года негосударственные пенсионные фонды должны снизить максимальную долю инвестиций в банковский сектор с 40 до 25%. АКРА оценивает потенциал роста спроса на российские корпоративные облигации на уровне 250–300 млрд руб. (3,3% рынка), на акции российских предприятий — на уровне 50–75 млрд руб.

- Достаточность собственных средств НПФ будет на минимальном уровне. Внедрение регулятором оценки стабильности НПФ (по аналогии с другими финансовыми институтами) приведет к тому, что частные фонды не будут наращивать собственный капитал, ограничиваясь минимальным допустимым уровнем, установленным нормативными актами. Это приведет к ограничению возможности использования капитала в качестве защитного механизма компенсации при снижении кредитного качества портфеля активов НПФ.

Таблица 1. Прогноз показателей негосударственной части пенсионной системы России

Реформа государственной пенсионной системы увеличит активы НПФ

В минувшем году пенсионные накопления негосударственных пенсионных фондов впервые превысили объемы государственного ПФР. Рост активов под управлением НПФ составил 20,4%. В период с 2017 по 2020 год роль частных фондов в пенсионной системе России усилится, а темпы увеличения активов под их управлением (8,5% в среднем в год) будут опережать динамику роста пенсионных накоплений в стране в целом (5%).

Основная обсуждаемая сегодня концепция реформы пенсионной системы России — индивидуальный пенсионный капитал (ИПК).

Реализация концепции ИПК подразумевает, что государственная пенсия остается полностью солидарной, т. е. все пенсионные взносы работодателя, передаваемые в ПФР, направляются в распределительную систему (солидарность поколений).

Работник, формирующий ИПК, будет перечислять взносы в ИПК из собственной зарплаты (помимо пенсионных взносов), при этом размер взносов работник будет определять самостоятельно. За уплату взносов в ИПК работники получат налоговую льготу — вычет по НДФЛ (до 6% от зарплаты), а также льготу получит и работодатель — экономию на взносах в фонд социального страхования.

Основной вклад в рост активов НПФ внесет реформирование пенсионной системы России. В 2016 году дефицит пенсионной системы составил 3 трлн руб. Главным ожидаемым событием пенсионной индустрии после 2018 года станет введение системы индивидуального пенсионного капитала (ИПК) и ее объединение с обязательным пенсионным страхованием (ОПС) для снижения необходимости финансирования пенсионной системы за счет налогов общего назначения.

При этом на рост активов НПФ с 2017 по 2018 год негативно повлияет продление до 2019 года пенсионного моратория (заморозка перевода пенсионных накоплений из ПФР в НПФ для покрытия дефицита Пенсионного фонда России). Тормозить процесс наращивания активов будет и консолидация НПФ в соответствующие пенсионные группы — уменьшится число игроков на рынке пенсионного страхования, снизится конкуренция. АКРА предполагает, что размер собственного имущества, который позволяет негосударственному пенсионному фонду стать самостоятельным игроком на рынке пенсионных услуг, должен быть не менее 7–10 млрд руб.

НПФ будут заниматься привлечением клиентов на основе информации об очередной пенсионной реформе — переводе накопительной части трудовой пенсии в ИПК. В результате реализации новой модели пенсионной системы «молчуны» ПФР смогут получить вместо накопленных денежных средств пенсионные баллы, а застрахованные лица, которые переведут свои пенсионные накопления в негосударственный фонд, сформируют с их помощью первоначальный ИПК.

См. прогноз российской экономики «Рецессия закончилась. Что дальше?» от 28 марта 2017 года.

Следующий год станет для пенсионных резервов переломным: в 2018-м состоятся выборы президента РФ. После главного политического события, согласно прогнозам АКРА, наступит наиболее вероятное время для принятия регулятором рынка новых непопулярных решений, направленных на ужесточение требований к составу и структуре портфеля пенсионных резервов, в особенности к кредитному качеству.

Рисунок 1. Прогноз темпов роста пенсионных обязательств НПФ по ОПС и НПО

Собственные средства НПФ не смогут покрыть отрицательную переоценку пенсионных накоплений и резервов

Изначальный подход к определению финансовой устойчивости НПФ за счет собственного капитала (схожий с аналогичным для кредитных организаций) претерпел серьезные изменения. Теперь финансовая стабильность фондов зависит от сбалансированности активов с учетом финансовых рисков и пассивов (пенсионных обязательств) и с учетом актуарных рисков на срок пять лет (в соответствии с методикой стресс-тестирования). Такой подход можно назвать «промежуточным» между стандартами Базель для банков и стандартами Solvency для страховых организаций (стандарты регулирования, управления рисками и надзора).

В связи с вышеизложенным Агентство предполагает, что в период с 2017 по 2020 год НПФ не будут без прямого указания Банка России наращивать собственные средства выше нормативного значения. Исключение — негосударственные пенсионные фонды, которые имеют специфические рисковые портфели (в основном портфели пенсионных резервов) и не смогут доказать ЦБ РФ положительное прохождение стресс-тестов в большинстве случаев. Такие негосударственные фонды будут вынуждены либо изменить состав и/или структуру своих портфелей пенсионных накоплений/резервов, либо докапитализироваться.

Рост выплат пенсий по ОПС придется на период с 2022 по 2027 год (в 2022-м начнутся массовые выплаты пенсионных накоплений), однако эти даты могут быть сдвинуты вперед в результате планируемого увеличения пенсионного возраста.

АКРА предполагает, что в рассматриваемый прогнозный период (2017–2020) отношение собственных средств к пенсионным обязательствам НПФ будет находиться на уровне 3,1–3,2%.

Рисунок 2. Прогноз динамики собственных средств НПФ и отношения собственных средств к пенсионным обязательствам

Роль пенсионных активов НПФ в экономике РФ возрастет

По нормам, утвержденным в соответствии с пенсионной реформой 2015 года, застрахованное лицо имеет право переводить свои пенсионные накопления из одного НПФ в другой без потери инвестиционного дохода не чаще одного раза в пять лет, а не раз в год, как было ранее. Данное нововведение будет положительно влиять на стабильность клиентских баз частных фондов.

Таким образом, АКРА прогнозирует рост роли пенсионных активов (совокупности пенсионных накоплений и резервов) НПФ в экономике России, который позволит увеличить дюрацию вложений в долговые инструменты, направленные на финансирование модернизации отечественной инфраструктуры и иных социальных проектов.

Основной причиной роста ОПС в НПФ станет переход от накопительной части трудовой пенсии к ИПК, что привлечет в негосударственные фонды часть населения, обладающую финансовой грамотностью.

Рисунок 3. Прогноз изменения показателя пенсионных активов НПФ

АКРА ожидает, что в конце 2019-го — начале 2020 года по числу застрахованных лиц НПФ обгонят ПФР.

Рисунок 4. Прогноз числа застрахованных лиц и участников НПО

НПФ заместят банковские активы акциями и облигациями

Изменения в структуре портфеля пенсионных накоплений НПФ будут связаны с будущим сокращением инвестиций частных фондов в банковский сектор (уменьшение максимальной доли банковских активов с 40 до 25% к 1 июля 2018 года в соответствии с Положением Банка России № 580-П), а также со снижением доли прочих активов из-за вступления в силу Указания Банка России № 4060-У «О требованиях к организации системы управления рисками негосударственного пенсионного фонда».

По оценке АКРА, суммарный объем вложений пенсионных накоплений НПФ в банковский сектор на 31.12.2015 превышал 900 млрд руб. С учетом норм Положения № 580-П сумма таких инвестиций снизится до 550 млрд руб. Сокращение инвестиций приведет к оттоку из банковской сферы средств пенсионных накоплений, который составит 350 млрд руб. (менее 1% объема совокупных обязательств российской банковской системы).

Замещение банковских депозитов НПФ акциями, государственными и корпоративными облигациями может увеличить спрос на бумаги российских качественных заемщиков. АКРА оценивает потенциал роста спроса на облигации на уровне 250–300 млрд руб. (1,5% от объема облигаций организаций в обращении на российском рынке), на акции российских предприятий — на уровне 50–75 млрд руб.

Рисунок 5. Прогноз изменения структуры портфеля пенсионных накоплений НПФ на 2016 г. и 2017–2020 гг.

Ожидаемое ужесточение Банком России требований к кредитному качеству пенсионных резервов приведет к снижению доли инвестиционных паев ПИФов и прочих активов, а также к увеличению доли корпоративных облигаций, включая инфраструктурные. Изменения будут поддерживать одно из направлений политики Банка России — улучшение кредитного качества пенсионных активов и формирование структуры портфеля на основе принципов пруденциального надзора и контроля.

Рисунок 6. Прогноз изменения структуры портфеля пенсионных резервов НПФ на 2016 г. и на 2019–2020 гг.

Законодательные изменения направлены на усиление риск-менеджмента НПФ и контроля за кредитным качеством активов

Будущее Положение Банка России № 580-П создаст сложности при применении НПФ такого финансового инструмента, как паи ПИФов. Причина — различие законодательных актов, регулирующих частные пенсионные и паевые инвестиционные фонды. Фактически при использовании паев ПИФов негосударственные пенсионные фонды будут обязаны учитывать не сами паи, а их содержание и соответствующие лимиты на них, при этом управление паями будут осуществлять управляющие компании. Кроме того, паи ПИФов будут входить в 10% высокорисковых вложений НПФ, допустимых для пенсионных накоплений.

АКРА ожидает, что НПФ и управляющие компании, в доверительном управлении которых находятся и/или в доверительное управление которых будут переданы средства пенсионных накоплений, резервов и ИПК, могут столкнуться с проблемами взаимодействия. Сложности могут возникнуть в процессе функционирования и сотрудничества служб управления рисками частных пенсионных фондов и управляющих компаний.

Агентство прогнозирует рост издержек НПФ и управляющих компаний на квалифицированный персонал и программное обеспечение: необходимо соответствовать регулятивным требованиям Банка России к системе управления рисками.

Законодательные изменения будут способствовать дальнейшему разделению саморегулируемых организаций пенсионной индустрии. Первую будут представлять консервативные участники, заинтересованные в отсутствии серьезных колебаний на пенсионном рынке, готовые работать в утвержденной парадигме. Вторую — агрессивные, заинтересованные в законодательных изменениях, направленных на либерализацию (расширение списка разрешенных инструментов, инвестиционные послабления и т. д.).

Что вы знаете о преимуществах

Индивидуального пенсионного плана?

Как открыть индивидуальный пенсионный план

Нажмите «Оформить договор онлайн», выберите сумму первоначального взноса и счет списания

Укажите или подтвердите паспортные и контактные данные

Ознакомьтесь с документами и оплатите первый взнос

Вопросы и ответы

Доходность отражается в Личном кабинете не позднее окончания 2 квартала года, следующего за отчетным годом.

Результат инвестирования средств пенсионных резервов за 2019 год будет отражён на пенсионных счетах не позднее 30.06.2020, согласно Пенсионным правилам Фонда.

Расторгнуть договор НПО и получить выкупную сумму можно до назначения негосударственной пенсии, обратившись в СберНПФ с необходимым комплектом документов. Выкупная сумма рассчитывается и выплачивается в соответствии с условиями вашего договора НПО и Пенсионными правилами, действующими на дату заключения договора. Размер выкупной суммы зависит от суммы уплаченных взносов и срока действия договора НПО.

Прежде чем принять окончательное решение о расторжении договора НПО, предлагаем ещё раз его обдумать, ведь вы сделали первый шаг, который позволит сохранить комфортный уровень жизни после окончания карьеры: сформировать пенсию желаемого размера за счет самостоятельных взносов и инвестиционного дохода Фонда.

ВАЖНО! При расторжении договора НПО:

- Не начисляется доход за календарный год (с 1 января по 31 декабря), в котором происходит расторжение договора.

- В соответствии с Налоговым кодексом РФ (ст. 213.1 пункт 2), с суммы уплаченных пенсионных взносов и инвестиционного дохода, начисленного на пенсионный счет, будет удержан налог на доходы физического лица (НДФЛ). Вы можете избежать налогообложения уплаченных пенсионных взносов, предоставив Фонду справку о подтверждении неполучения социального налогового вычета за период уплаты взносов (форма КНД 1160077). Справку можно получить в налоговом органе по месту жительства, заполнив заявление о выдаче справки.

- При оформлении заявления о выдаче справки по форме КНД 1160077 в поле «ИНН/КПП, наименование организации» указывается ИНН/КПП, наименование организации, с которой заключен договор НПО (данные берутся из договора НПО), в поле «Справка требуется для представления налоговому агенту» всегда указываются следующие реквизиты - 7725352740/772501001, АО "СберНПФ". Образец заявления прилагается.

Способы подачи комплекта документов:

-

Предоставить справку можно как вместе с комплектом документов, так и после получения выкупной суммы. В случае предоставления в Фонд справки после расторжения договора НПО, необходимо дополнительно приложить заявление о возврате излишне удержанного НДФЛ в произвольной форме (заверять заявление не требуется). Направить справку(и) и заявление можно по почте в адрес АО «НПФ Сбербанка», 115162, г. Москва, ул. Шаболовка, д. 31 Г.

-

Комплект документов:

- заявление по форме 03-Ф,

- копия паспорта (все страницы с отметками),

- реквизиты банковского счета для перечисления выкупной суммы,

- справка из ИФНС о получении или неполучении социального налогового вычета (форма КНД 1160077), при наличии.

-

Способы подачи комплекта документов:

- в офисе СберНПФ,

- в отделении ПАО Сбербанк,

- направить по почте в адрес АО «НПФ Сбербанка», 115162, г. Москва, ул. Шаболовка, д. 31 Г.

-

Комплект документов должен быть заверен:

- работником Фонда (при обращении в офис СберНПФ),

- работником Банка (при обращении в отделение ПАО Сбербанк),

- нотариально, либо в установленном законом порядке (в случае самостоятельного оформления комплекта документов и направления в адрес Фонда по почте).

- Заполните «Заявление о выплате негосударственной пенсии по договору НПО». Бланк заявления, а также сервис автоматического заполнения заявления, можно найти в Личном кабинете (раздел «Заявления»).

- Подайте его в офисе СберНПФ или в отделении ПАО Сбербанк.

При подаче заявления при себе необходимо иметь:

- паспорт (или иной документ, удостоверяющий личность)

- номер пенсионного договора

- банковские реквизиты для перечисления

При выходе на пенсию ранее общеустановленного срока, к заявлению необходимо приложить копию пенсионного удостоверения/справки из ПФР.

В случае изменения личных данных участника в период действия договора к заявлению необходимо приложить копии документов, подтверждающие вносимые изменения.

Для работников ПАО Сбербанк: к заявлению необходимо приложить копию трудовой книжки, подтверждающей стаж работы в ПАО Сбербанк.

Социальный налоговый вычет — это возврат части ранее уплаченного подоходного налога. Им можно воспользоваться и в случае с уплатой взносов по ИПП. Максимальный размер суммы взносов, с которых можно получить вычет – 120 000 руб. в год (15 600 руб.).

Документы, необходимые для получения СНВ.

Через налоговую инспекцию.

- Заявление на получение социального налогового вычета в свободной форме,

- Налоговую декларацию по форме 3-НДФЛ,

- Справку по форме 2-НДФЛ по месту работы,

- Копия договора с НПФ,

- Копии паспорта и ИНН налогоплательщика,

- Копии платежных документов, подтверждающих уплату взносов (а также платежные реквизиты),

- Если взносы удерживались из заработной платы - справку о перечислении взносов из бухгалтерии.

Через бухгалтерию работодателей.

- Подать соответствующее заявление в бухгалтерию по месту работы.

Способы подачи заявления:

- в офисе СберНПФ,

- в отделении ПАО Сбербанк,

- в Личном кабинете (при наличии подтвержденной учетной записи на сайте Gosuslugi.ru)

К заявлению необходимо приложить копии следующих документов:

- паспорт,

- документ, подтверждающий изменения.

Если кроме договора НПО (ИПП) у вас имеется договор об ОПС с Фондом – дополнительно приложите копию страхового свидетельства обязательного пенсионного страхования (СНИЛС) – мы актуализируем данные по обоим договорам.

При изменении личных данных нет необходимости перезаключать договор.

- Первая выплата негосударственной пенсии осуществляется не позднее 30 дней после поступления в Фонд корректно оформленного заявления и пакета документов.

- Негосударственная пенсия выплачивается ежемесячно. Если при расчете размер ежемесячной пенсии ниже минимального размера, установленного Фондом, то пенсия может выплачиваться раз в квартал или раз в полгода.

- Способы получения пенсии: перечисление на счет ПАО Сбербанк или счет, открытый в другом коммерческом банке.

После назначения негосударственной пенсии участнику направляется по почте или выдается лично «пенсионная книжка» на пластиковом носителе.

Минтруд вернул на доработку законопроект о новой системе накопительный пенсии, над которым Минфин и ЦБ работали с 2016 года и осенью 2019 года наконец опубликовали для общественного обсуждения.

Самый первый вариант тогда еще "индивидуального пенсионного капитала" (ИПК) предполагал, что россиян будут подписывать на него автоматически. Но против высказались и социальный блок правительства, и президент России Владимир Путин. Проект переписали под полностью добровольное участие и сменили название. В итоге он стал "гарантированным пенсионным планом", который может заработать с 1 января 2022 года (первоначально Минфин рассчитывал запустить его уже с 2021 года). Разбираемся, что о нем уже известно.

Для начала — а в чем разница между страховой и накопительной пенсией?

В России действует распределительно-накопительная пенсионная система. То есть формально пенсия граждан делится на страховую и накопительную части.

Страховая пенсия формируется в баллах — пенсионных коэффициентах, а реальные деньги идут на выплаты нынешним пенсионерам. Такая схема называется системой солидарности поколений — предполагается, что вам в будущем страховую пенсию будут выплачивать из взносов ваших детей и внуков.

Количество баллов зависит от уплаченных взносов и трудового стажа, объясняют в Пенсионном фонде РФ (ПФР). Рассчитать примерный размер страховой пенсии можно в официальном калькуляторе.

Накопительная часть — это деньги, которые копятся на специальном лицевом счете или на отдельном счете в негосударственном пенсионном фонде (НПФ).

Пенсия формируется из страховых взносов — 22% от заработной платы сотрудника, которые работодатель из своих средств перечисляет в ПФР. До 2014 года эти 22% распределялись между страховой (16%) и накопительной пенсией (6%).

Разве накопительную пенсию не заморозили как раз в 2014 году?

Действительно, с 2014 года власти заморозили накопительную часть, и теперь все отчисления (22% от заработной платы) идут на формирование страховой пенсии. То есть количество начисленных баллов больше, чем при отчислении 16%, как было раньше. С конца 2018 года мораторий продлили до 2021 года и собираются продлить еще на год.

Так что сейчас у граждан остается та часть, которую они успели накопить до 2014 года, и она увеличивается за счет инвестиционного дохода — тех денег, что НПФ зарабатывает для вас, размещая ваши же накопления на рынке. Также накопления меняются и у тех, кто:

- До конца 2014 года вступил в программу государственного софинансирования. Ее участники вносят деньги на накопительную пенсию, а государство эти взносы удваивает — но только в пределах от 2 до 12 тыс. в год.

- Направляет материнский капитал на формирование накоплений. В этом случае женщина вправе в любой момент передумать и использовать эти деньги для других целей, предусмотренных законом.

- Самостоятельно делает дополнительные взносы в НПФ.

Что предлагает новая система? Как к ней будут подключать?

Основная цель ГПП не изменилась — власти хотят дать россиянам возможность за счет личных взносов копить на будущую пенсию. А главная особенность системы — исключительно добровольное присоединение.

Чтобы стать участником ГПП и начать копить, работник должен будет подать заявку "пенсионному оператору". Это централизованная система, которая займется администрированием взносов граждан и будет вести реестр участников ГПП.

Сделать это можно будет в МФЦ, через портал госуслуг или работодателя — тому для этого понадобится согласие работника. В заявлении нужно будет указать ФИО, СНИЛС, выбранный негосударственный пенсионный фонд (НПФ) и какую часть зарплаты вы хотите отчислять.

Как и сейчас, граждане смогут в любой момент поменять выбранный фонд. Но, по нынешнему законодательству, если менять фонд чаще чем раз в пять лет, то вы теряете инвестиционный доход за неоконченную пятилетку.

Договор об участии в ГПП будет считаться заключенным после того, как гражданин начнет фактически перечислять деньги.

Сколько нужно будет отчислять денег? Есть ограничения? И можно ли перестать это делать?

Перечислять в ГПП можно будет сколько угодно средств — хоть всю зарплату. Это вы решаете сами. Размер взносов можно установить либо в процентах от зарплаты, либо в абсолютном выражении (точной сумме). При этом можно сколько угодно раз менять ставку отчислений.

Кроме того, проект предусматривает период охлаждения — можно отказаться от участия в ГПП в течение полугода после первого взноса. Деньги в этом случае полностью вернут.

Можно будет и приостанавливать уплату взносов — опять же сколько угодно раз, но не больше, чем на пять лет каждый раз. Возобновить взносы тоже можно в любой момент — нужно только направить заявление пенсионному оператору.

А что произойдет с теми накоплениями, которые появились у меня до 2014 года?

Все имеющиеся накопления в системе обязательного пенсионного страхования (ОПС) можно будет перевести в ГПП и дальше пополнять за счет новых взносов. При этом, если гражданин захочет перевести деньги в рамках одного НПФ, то он сможет сделать это сразу же. А вот в другой НПФ или из в ПФР в НПФ накопления поступят только через пять лет после подачи заявления, текущие же взносы сразу перейдут в новую организацию. Об этом рассказал первый зампред ЦБ Сергей Швецов.

А можно и не переводить, тогда средства накопительной пенсии выплачиваются тремя способами:

- В виде единовременной выплаты. Может быть назначена, только если сумма накоплений составляет до 5% от получаемой страховой пенсии.

- В виде срочной выплаты. На нее могут рассчитывать участники программы государственного софинансирования. Они могут сами определить, в течение какого времени получать выплату, но не меньше десяти лет. То есть срочная выплата = сумма накоплений / выбранное количество месяцев (не меньше 120).

- В части пенсии, которая выплачивается пожизненно. В этом случае ежемесячная сумма выплат = накопления / период дожития. Этот период ежегодно меняется, и в 2019 году равен 252 месяцам (21 год). В 2020 году он увеличится еще на шесть месяцев.

Несмотря на изменения пенсионного возраста в 2018 году, накопительную часть можно, как и прежде, получать с 55 и 60 лет — для женщин и мужчин соответственно.

Пенсия еще очень нескоро, а случиться может что угодно. Власти как-то обеспечат сохранность средств? Что будет, если у НПФ отзовут лицензию?

Средства ГПП будут застрахованы в Агентстве по страхованию вкладов (АСВ). И если несостоятельный НПФ лишится лицензии, то власти компенсируют всю сумму поступивших взносов, на инвестиционный доход защита не распространяется.

Кроме того, власти вновь предусмотрели механизм, как гарантировать участнику ГПП безубыточность накоплений. Для этого НПФ должны будут фиксировать сумму накоплений на счете не реже одного раза в пять лет. Они делают так и сейчас. Этот неснижаемый остаток складывается из суммы, зафиксированной за предыдущие пять лет, плюс новые взносы, плюс заработанный доход. То есть даже если фонд вкладывал деньги неудачно и получил убытки от инвестиций, то по итогам пяти лет на счету человека все равно должна оказаться сумма не меньше той, что была в начале периода. Разницу НПФ компенсирует из своих денег.

А что если что-то случится со мной? Вдруг я заболею или того хуже?

Система ГПП предполагает возможность досрочно получить накопления в случае тяжелой жизненной ситуации — болезни, которая считается социально-значимой.

Кроме того, неизсраходованные средства ГПП будут наследоваться на общих основаниях. А вообще накопительную часть пенсии можно получить в наследство или завещать уже сейчас. Мы писали, как это можно сделать.

А будут ли какие-нибудь льготы за участие в ГПП?

Да, власти пообещали налоговые льготы. Так, участники ГПП смогут не платить НДФЛ (13%) с перечисленных в систему денег, но только если взнос будет не больше 6% от его дохода.

На цифрах это выглядит примерно следующим образом. Возьмем зарплату 100 тыс. рублей. Работник платит с нее 13 тыс. рублей НДФЛ. Он решил направлять в ГПП по 5 тыс. рублей каждый месяц. Это 5% дохода — в ограничение укладывается. И значит, НДФЛ будет рассчитываться не от 100 тыс., а от 95 тыс. и будет равен 12 350 рублям.

Льготы получат и работодатели. Они могут софинансировать накопительную пенсию работника и вычитать эти расходы из базы по налогу на прибыль. Всего, по подсчетам Минфина, льготы обойдутся государственному бюджету в 10 млрд рублей до 2030 года.

Как будут выплачивать накопительную пенсию по ГПП?

По гарантированному пенсионному плану деньги можно будет получить:

- В виде пенсионной выплаты, назначаемой на 15-20 лет. В этом случае ежемесячная сумма выплат = накопления / 180-240. Ее можно будет получить либо при наступлении пенсионного возраста, либо через 30 лет после начала уплаты взносов. Смотря, что случится раньше. Это базовый вариант выплат — предполагается, что участникам дадут право выбрать и другие варианты.

- В виде единовременной выплаты. Однако, в этом случае придется заплатить подоходный налог — сейчас 13%, уточнил Сергей Швецов.

- В виде досрочной выплаты — для оплаты лечения тяжелого заболевания. Для этого нужно будет подтвердить болезнь и расходы.

А если я не вступлю в ГПП? Буду получать меньше?

Если не вступать в ГПП, то получать будете только страховую пенсию и ту, что успели накопить до 2014 года, с учетом инвестиционного дохода. Это если не будет новых изменений в пенсионной системе.

При прочих равных очевидно, что если никак дополнительно не копить на пенсию, вы будете получать меньше тех, кто это так или иначе делал. Но если вы найдете или уже нашли другой способ накопления — мы рассказывали о некоторых возможных, то сложно однозначно сказать, насколько ваша пенсия будет меньше или больше той, что получится с учетом выплат по ГПП. Все зависит от инфляции, ситуации на рынках и личной стратегии — во что и как вы вкладываете деньги на протяжении жизни.

Еще о том, как жить на пенсии, увеличить ее и не потерять накопления, мы обсуждали в нашем подкасте "По карману".

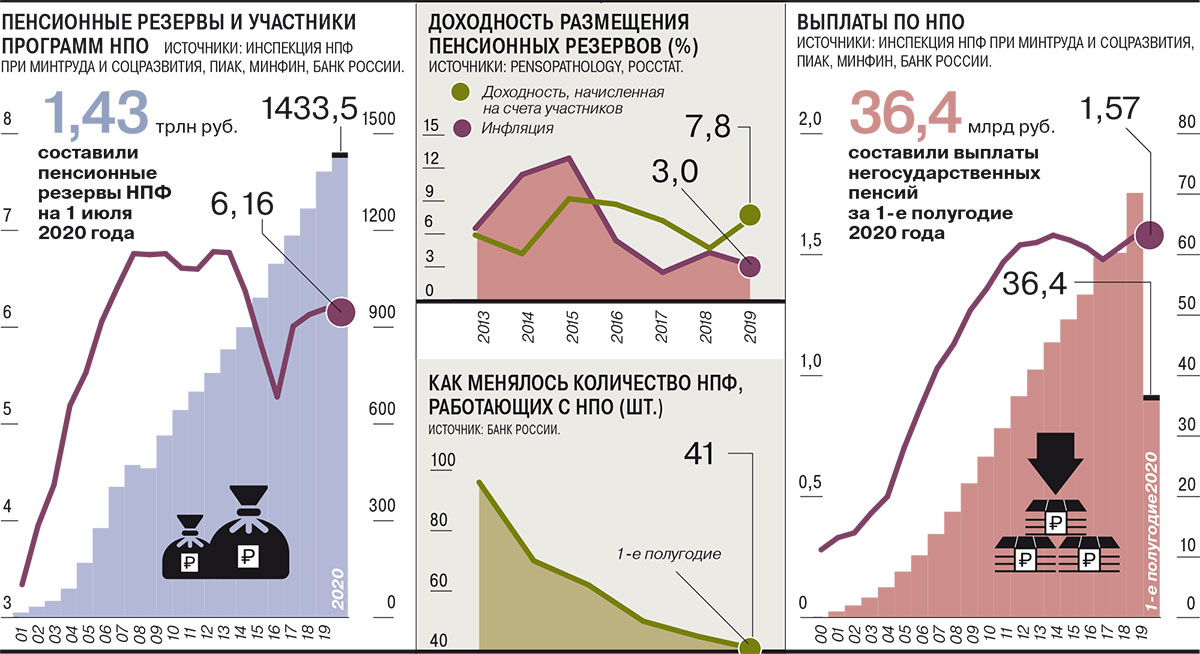

Тенденцией этого года на рынке НПФ стало активное развитие индивидуальных пенсионных планов (ИПП). За неполные девять месяцев негосударственные фонды привлекли по этим программам больше средств, чем за два полных предыдущих года. В денежном выражении они пока выглядят незначительными, однако количество привлеченных лиц по итогам года может приблизиться к 100 тыс., что превысит число граждан, которые переведут в НПФ пенсионные накопления. В случае стимулирования подобных программ государством количество розничных клиентов фондов может вырасти многократно.

Индивидуальный подход к массам

Индивидуальные пенсионные планы нельзя назвать новым продуктом. Однако в 2020 году у этого направления открылось второе дыхание — и благодаря росту активности прежних участников, и благодаря выходу на рынок новых игроков.

По итогам девяти месяцев НПФ Сбербанка уже заключил почти 35 тыс. договоров ИПП, в полтора раза превысив результат всего прошлого года. «ВТБ Пенсионный фонд» к этому времени заключил около 10 тыс. договоров ИПП, почти удвоив результат 2019 года. Аналогичное число договоров по итогам года добавит к своему портфелю «Газфонд Пенсионные накопления».

Недавно к активному продвижению ИПП присоединились еще два крупных фонда — «Эволюция» и «Сафмар». В частности, последний до конца года планирует привлечь несколько тысяч клиентов. По итогам года количество привлеченных клиентов может приблизиться к 100 тыс. человек, превысив количество граждан, которые переведут в НПФ пенсионные накопления.

В денежном выражении результаты выглядят не менее успешно. За девять месяцев объем привлеченных средств по трем крупнейшим фондам составил около 7,3 млрд руб., в 1,6 раза превысив результат всего прошлого года.

Безусловно, в масштабе сектора негосударственного пенсионного обеспечения (НПО) — 1,7 трлн руб. пенсионных резервов — это незначительная величина. Но на фоне стагнации других секторов пенсионного рынка любая положительная динамика выглядит как прорыв. «Обязательное пенсионное страхование заморожено, развитие корпоративных пенсионных планов затрудняется ограниченной емкостью рынка — не так много компаний, которые готовы и могут развивать корпоративное НПО»,— поясняют в НПФ «Благосостояние».

Партнер PwC Карина Худенко о корпоративных пенсионных планах

Судя по динамике переходной кампании по переводу пенсионных накоплений, по итогам года может произойти нетто-отток клиентов из системы НПФ. По словам гендиректора НПФ Сбербанка Александра Зарецкого, с одной стороны, наблюдается охлаждение в сегменте обязательного пенсионного страхования (ОПС), а с другой — довольно «низкий уровень проникновения добровольных пенсионных программ в розничном сегменте». «В нынешней ситуации ИПП — это естественный путь развития, особенно учитывая действующий алгоритм расчета страховой пенсии, который усредняет размер обязательной пенсии и не позволяет клиенту с заработной платой выше среднего рассчитывать на иной размер пенсионных выплат»,— соглашаются в «ВТБ Пенсионном фонде».

Первые опыты продвижения ИПП были еще три-четыре года назад, но, несмотря на ряд достижений, массового продолжения не получили. Так, на рубеже 2016–2017 годов в этот сегмент еще при прежнем менеджменте вышел НПФ Сбербанка (см. “Ъ” от 25 мая 2018 года). Продажи розничного продукта НПО через сеть материнского банка проходили в связке с ОПС, что позволяло окупить его. При этом продукт характеризовался незначительным минимальным взносом — 1–1,5 тыс. руб.

Хотя фонду удалось привлечь таким образом 1,5 млн новых клиентов, реальный объем привлеченных средств был невелик. Кроме того, фонд столкнулся с проблемой стимулирования новых участников платить последующие взносы, а также с большим объемом расторгаемых договоров (см. “Ъ” от 14 мая).

В 2018–2019 годах начали тестировать розничное привлечение еще два крупных НПФ, также используя банковский канал продаж. «Газфонд Пенсионные накопления» распространял ИПП с первоначальным взносом 30–50 тыс. руб. «ВТБ Пенсионный фонд» первоначально вышел в премиум-сегмент с первоначальным взносом 300 тыс. руб., но в этом году добавил и массовый сегмент с первоначальными взносами от 3 тыс. и 30 тыс. руб.

План против депозита

В сравнении с банковским депозитом у ИПП есть несколько весомых преимуществ, отмечают представители пенсионных фондов. Например, можно вносить любую сумму без ограничений по размерам первого и последующих взносов. Часть взносов можно вернуть, оформив социальный налоговый вычет, который ограничен 120 тыс. руб. Кроме того, доход начисляется при любом сроке действия договора. Может быть интересно и то обстоятельство, что пенсионные средства не включаются в состав совместно нажитого супругами имущества и защищены законодательно от взысканий со стороны третьих лиц (см. “Ъ” от 24 апреля 2018 года).

Вместе с тем по сравнению с большинством инвестиционных инструментов ИПП защищен от потерь. Так, согласно закону «О негосударственных пенсионных фондах», доходность по добровольным программам по итогам года не может быть отрицательной. Некоторые НПФ по ИПП устанавливают минимальную норму доходности. К тому же, как указывают в НПФ «Благосостояние», «с 2021 года будет взиматься налог на процентный доход по вкладам, а с ИПП — нет».

Тем не менее, всего этого еще далеко не достаточно для удовлетворения потенциального клиента. В частности, вопросы есть к вариативности пенсионных продуктов. В основном она касается минимального первоначального взноса, наличия и уровня минимального гарантированного дохода, различных возможностей расторжения договора и получения выкупной суммы, а также формы выплаты пенсии. В отличие от тех же депозитов, доходность зависит от результатов инвестирования управляющими компаниями фонда и, соответственно, конъюнктуры рынка, а также профессионализма самих УК. К тому же средства на пенсионных счетах, в отличие от банковских вкладов, не застрахованы государством.

В ожидании гарантий и вычетов

Однако пенсионные фонды связывают слабое распространение ИПП не только с перечисленными факторами. Продвижение таких продуктов через банки сдерживает их низкая маржинальность. «В первую очередь она обусловлена тем, что программы НПО носят добровольный характер и требуют значительных и регулярных инвестиций в развитие — в разработку новых интересных для разных категорий граждан программ, создание удобной для клиентов инфраструктуры, продвижение»,— говорят в фонде «Благосостояние».

По мнению НПФ «Открытие», для повышения маржинальности ИПП необходимо введение для НПО постоянной части вознаграждения (см. подробнее “Ъ” от 16 октября), направление остатков выкупных сумм по ИПП в капитал, а не в страховой резерв, а также снижение затрат на эквайринг при внесении взносов по ИПП.

Согласно действующему законодательству, НПФ может в качестве вознаграждения претендовать лишь на 15% от полученного инвестиционного дохода, что в условиях падения ставок – не слишком большая величина. В частности, поэтому фонды стремятся наравне с агентским каналом развивать онлайн-продажи, которые не предполагают комиссионных вознаграждений посреднику. НПФ «ВТБ Пенсионный фонд» за девять месяцев этого года привлек так 20% новых клиентов по ИПП. В марте этого года продукт был поставлен на продажу в приложении «Сбербанк Онлайн», что позволило привлечь НПФ Сбербанка дополнительно 11 тыс. человек, то есть почти треть от общего числа привлеченных.

Кроме того, чтобы ИПП стал более интересен клиенту, как считают фонды, нужны государственные стимулы и гарантии. По мнению «ВТБ Пенсионного фонда», прежде всего необходимо «создание отдельного пенсионного вычета и освобождение от НДФЛ негосударственных пенсий, сформированных за счет третьих лиц». В крупных фондах полагают, что такой отдельный вычет по размеру может быть аналогичен вычету по ИИС первого типа, то есть ограничен инвестированием 400 тыс. руб. в год.

Замгендиректора НПФ «Будущее» Дмитрий Ключник о том, почему основная проблема развития ИПП лежит в массовом сегменте

В НПФ «Открытие» предлагают не вводить новый, а повысить социальный налоговый вычет. «Средний возраст нашего клиента по ИПП сегодня — 49 лет. Это люди, у которых не такой большой период для накопления, поэтому они делают взносы гораздо выше, чем 120 тыс. руб. в год, и им не хватает существующего порога»,— отмечает заместитель гендиректора «Газфонд Пенсионные накопления» Антон Шпилев.

Также заинтересованность потенциальных клиентов увеличит система гарантирования через АСВ, концепция которой была представлена ЦБ год назад (см. “Ъ” от 3 декабря 2019 года). «На примере банковских вкладов видно, что появление системы гарантирования простимулировало многих граждан использовать вклады как долгосрочный инструмент сбережения»,— говорит Антон Шпилев. «В условиях отсутствия таких стимулов, как гарантирование, значительный налоговый вычет или софинансирование, большинство россиян не будут заинтересованы в формировании долгосрочных пенсионных накоплений»,— соглашаются в НПФ «Сафмар».

Тем не менее, как считает член совета Ассоциации НПФ Алексей Морозов, НПФ будут стремиться завоевать рынок добровольных розничных пенсионных программ, даже действуя на грани рентабельности. По его оценке, в следующем году возможно привлечение фондами около 120–150 тыс. новых договоров ИПП. В дальнейшем, считает эксперт, все будет зависеть от того, смогут ли фонды выторговать для себя хорошие условия по НПО. Если маржинальность продукта повысится и он сможет конкурировать со многими другими финансовыми продуктами на банковской полке, поясняет господин Морозов, можно ожидать увеличения розничных продаж НПО в 1,5–2 раза.

Читайте также: