Порядок смены пенсионного фонда

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

18 июня 2019 10:35

С января 2019 года вступили в силу изменения в законодательстве, регламентирующие порядок смены страховщика по обязательному пенсионному страхованию. Теперь перевести накопительную пенсию из ПФР в НПФ и обратно, или поменять один негосударственный пенсионный фонд на другой можно только в клиентских службах фонда Пенсионного фонда лично, или через законного представителя, а также через портал Госуслуг.

Сама процедура перехода из одного пенсионного фонда в другой не изменилась. Для перевода пенсионных накоплений из Пенсионного фонда России в негосударственный пенсионный фонд либо из одного НПФ в другой по-прежнему необходимо будет заключить с выбранным фондом договор об обязательном пенсионном страховании и подать заявление о смене страховщика.

Однако теперь граждане могут подать данное заявление только через Единый портал государственных и муниципальных услуг, либо в ПФР лично или через представителя с нотариальной доверенностью. Аналогичная процедура действует и при подаче уведомления об отказе от смены страховщика.

Заявление на переход от одного страховщика к другому нужно подать не позднее 1 декабря. Ранее это было необходимо сделать не позднее 31 декабря. Если застрахованное лицо в течение одного года подаст более одного заявления о переходе без предварительной подачи уведомлений об отказе от смены страховщика, ПФР откажет в удовлетворении второго и последующего заявлений.

Кроме того, теперь при подаче заявления о досрочной смене страховщика через портал Госуслуг или ПФР гражданину будут обязательно сообщать о размере теряемого инвестиционного дохода, учтенного на его счете.

Информацию о своих заявлениях и уведомлениях, дате и способе их подачи, вынесенном решении можно будет найти на портале Госуслуг. При этом сохранилась возможность получить указанные сведения лично в территориальном органе ПФР или выбранном НПФ.

Заявление о выборе управляющей компании подается, как и прежде, не позднее 31 декабря через клиентские службы ПФР, Многофункциональные центры, портал Госуслуг.

Изменения в законодательстве призваны устранить практику незаконного перевода пенсионных накоплений в негосударственные пенсионные фонды с использованием подложных документов. Связано это с деятельностью агентов различных НПФ, которые не всегда корректными способами привлекали клиентов в тот или иной фонд. Зачастую до граждан не доводилась информация о возможных потерях инвестдохода в случае досрочного перехода, либо она не соответствовала действительности. Особо часто агенты упирали на то, что, если гражданин не переведет свои накопления в конкретный НФП, все средства попросту сгорят.

Напомним, переводить накопления без потерь возможно не чаще, чем один раз в 5 лет, иначе будущий пенсионер понесёт ущерб в виде потери инвестиционного дохода. В 2019 году переводить средства пенсионных накоплений без потерь выгодно только тем гражданам, которые последний раз писали заявление о выборе страховщика в 2013 году, и данное заявление было рассмотрено положительно Пенсионным фондом в 2014 году. Во всех остальных случаях перевод грозит потерей инвестиционного дохода, как минимум за текущий год.

Сегодня на рынке работают 35 негосударственных пенсионных фондов, вошедших в систему гарантирования прав застрахованных лиц. Их список размещён на сайте Центробанка.

Выяснить, стоит ли переводить накопления в 2019 году, можно обратившись лично в Пенсионный фонд по месту жительства – специалист посмотрит, когда в последний раз менялся страховщик. Эту же информацию можно проверить, запросив выписку из личного лицевого счета, на портале Государственных услуг и в Личном кабинете гражданина на сайте ПФР.

Напомним, накопления есть у людей не старше 1953 г.р. (для мужчин) и 1957 г.р. (для женщин), не вышедших на пенсию, а также у участников программы софинансирования.

Горячая линия в ОПФР по Амурской области - 8(4162) 202-400

Каждый трудоспособный гражданин нашей страны периодически задумывается о том, каково будет его материальное обеспечение в старости. При этом беспокоиться о своей будущей пенсии необходимо как можно раньше, чуть ли не с самого начала осуществления трудовой деятельности. Это обусловлено тем, что нынешнее законодательство предлагает гибкие возможности для участия самого трудящегося в формировании своих пенсионных накоплений.

Граждане вправе самостоятельно определять, куда будет направляться часть пенсионных взносов, которые ежемесячно перечисляет его работодатель – на счета государственного пенсионного фонда или в НПФ. При этом закон допускает возможность смены страховщика, но лишь при определенных обстоятельствах. О тонкостях, связанных с данной процедурой и пойдет речь в этой статье далее.

Бесплатно по России

Можно ли поменять пенсионный фонд

Работающие россияне вправе формировать накопительную пенсию путем перечисления на эти цели части страховых взносов. При этом, за исключением частнопрактикующих адвокатов, нотариусов и индивидуальных предпринимателей, денежные средства переводят работодатели, а у самих работников остается выбор, куда они будут направлены.

Услуги по формированию накопительной части пенсии оказывают многие НПФ. Суть деятельности негосударственного фонда заключается в том, что он аккумулирует денежные средства, поступающие в счет страховых взносов, и вкладывает их в различные доходные проекты. Как правило, в ценные бумаги. Полученный инвестиционный доход также идет в счет будущей пенсии.

Государственный пенсионный фонд также аккумулирует денежные средства для формирования пенсии накопительного типа. Однако условия их размещения на счетах ПФР намного менее выгодны, чем при перечислении средств в НПФ.

В этой связи у многих граждан возникает вопрос относительно возможности перехода из государственного пенсионного фонда в коммерческий. Ответ на него таков, что работающие лица вправе перевести средства в любой НПФ, имеющий необходимую лицензию для осуществления данного вида деятельности.

На сегодняшний момент в стране осуществляют деятельность 35 негосударственных фондов, состоящих в реестре ЦБ, которые предлагают различные программы формирования пенсионных накоплений.

Несомненными плюсами перехода в НПФ выступают:

- непосредственное участие в формировании своих будущих выплат по старости;

- достойные ставки получения инвестиционного дохода;

- прозрачность работы негосударственных фондов;

- защищенность денежных средств от негативных последствий инвестирования;

- возможность получения накопленных денег наследниками в случае смерти застрахованного лица до его выхода на пенсию.

К негативным последствиям перехода в НПФ можно отнести:

- отсутствие закрепленных гарантий получения инвестиционного дохода;

- риск прекращения фондом своей деятельности, что приведет к потере инвестиционного дохода;

- гражданин не принимает решений относительно направлений инвестирования.

Какие действия необходимо предпринять для смены

Лицо, желающее перейти в НПФ, для начала должно определиться выбором конкретного фонда. При этом опираться при нем он может на различные источники, как то:

Далее необходимо обратиться в офис негосударственного фонда для заключения соответствующего договора. После этого нужно подать соответствующее заявление в адрес ПФР. К нему следует приложить копию паспорта и СНИЛС (при наличии).

Следует отметить, что существующий порядок перехода из ПФР в НПФ был значительно ужесточен с 01 января 2019 года. Если раньше подобного рода бумаги принимали в офисах самих негосударственных фондов, а также в многофункциональных центрах, то теперь их можно направить только непосредственно в клиентское отделение самого пенсионного фонда.

Как поменять один НПФ на другой

Если частный фонд, управляющий пенсионным капиталом, показывает низкую доходность или каким-либо иным образом не устраивает гражданина, то он может перейти в другую организацию.

Как часто можно менять НПФ? Законом устанавливается, что подобного рода переходы могут быть срочными и досрочными.

- Срочный переход. Для того, чтобы сохранить свои накопления допускается переход из одного негосударственного пенсионного фонда в другой через 5 лет после заключения договора. В этом случае инвестиционный доход будет оставлен за гражданином в полном объеме.

- Досрочный переход. Гражданин вправе осуществить его в любое время, но не чаще, чем один раз в год. При этом денежные средства от инвестирования не будут сохранены.

Для смены НПФ гражданину следует заключить договор с новым страховщиком и подать соответствующее заявление в государственный пенсионный фонд. Денежные средства будут переведены на следующий год, после подачи заявки.

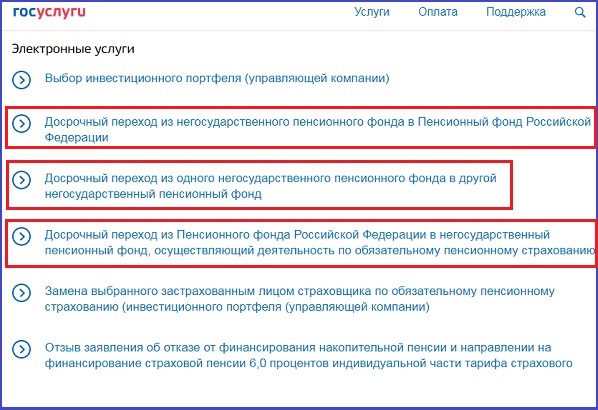

Можно ли подать обращение на смену через интернет

С развитием электронных технологий, для подачи справок, заявлений и других документов сейчас вовсе не обязательно лично обращаться в то или иное учреждение. Закон предусматривает совершение некоторых юридически значимых действий через интернет, не выходя из дома. В этих целях создана и успешно функционирует целая электронная система – портал «Госуслуги».

Инструкция как выполнить переход через «Госуслуги»

Чтобы сменить НПФ через электронный портал, необходимо иметь подтвержденную учетную запись и электронную подпись. Сам переход следует совершать, придерживаясь следующего алгоритма:

- Войти на портал «Госуслуги», используя свой логин и пароль.

- В поисковой строке необходимо ввести «НПФ».

- В предложенном меню выбрать наименование необходимой услуги.

- После появления описания выбранного действия следует выбрать кнопку «Получить услугу».

- В возникшей форме нужно указать персональные сведения о заявителе, информацию о текущем фонде и о вновь выбранном, а также вбить данные, содержащие наименование территориального отдела ПФР, куда и подается заявление.

- Нажать на кнопку «Перейти к подписанию формы».

- После подписи электронный документ будет отправлен и зарегистрирован в установленном порядке.

- Ожидать уведомление о смене пенсионного фонда.

Работающие граждане вправе управлять частью своих пенсионных накоплений. Эта возможность выражается в выборе негосударственного пенсионного фонда, которых на данный момент насчитывается более трех десятков. Кроме этого, гражданин вправе сменить НПФ без указания причины, но не чаще, чем единожды в год. Сделать это можно как путем обращения в ПРФ лично, так и посредством оформления электронного документа через портал «Госуслуги».

Полезное видео

Подробнее о новых правилах перехода из одного фонда в другой смотрите в видео:

Время чтения: 6 мин.

Некоторые граждане, которые относятся к работоспособному населению, сегодня имеют индивидуальный счет или пенсионные накопления. Они позволяют инвестировать определенную часть страховых взносов (но с 2014 года такие отчисления заморожены и инвестировать можно то, что накопили на счете до этого, или то, что вкладываете добровольно вы или ваш работодатель), увеличивая тем самым размер будущей пенсии. Инвестирует деньги не сам участник системы, а ПФР или НПФ. И, к сожалению, деятельность эта не всегда бывает прибыльной. Поэтому и может возникнуть закономерный вопрос, как осуществить переход из одного НПФ в другой. Об этом и поговорим сегодня.

- Что такое НПФ и зачем он нужен?

- Почему стоит менять НПФ?

- Как выбрать новый НПФ?

- Варианты перехода

- Порядок перехода: куда обратиться?

Что такое НПФ и зачем он нужен?

С 2002 года частные (негосударственные) пенсионные фонды являются участниками ОПС. Человек, имеющий индивидуальный счет, может сам выбрать, куда ему направить деньги:

- оставить в ПФР (тогда инвестированием по указанию Пенсионного фонда занимаются управляющие компании);

- перевести их в НПФ.

Если о переходе в НПФ владелец пенсионных накоплений не заявлял, то их инвестированием занимается единственная государственная управляющая компания – Внешэкономбанк. Автоматически назначился и инвестиционный портфель «Расширенный».

Если же человек решил вложить свои пенсионные накопления в НПФ, он может сам выбрать соответствующую компанию. Более того, человек по желанию может:

- перейти из НПФ в ПФР и обратно (не чаще 1 раза в год);

- поменять НПФ на другой;

- выбрать другой инвестиционный портфель.

Однако, чтобы не потерпеть убытки, необходимо знать о некоторых нюансах и способах перехода из одного НПФ в другой.

Почему стоит менять НПФ?

НПФ инвестируют пенсионные накопления граждан. От того, насколько верными были эти инвестиции, зависит уровень их доходности. Именно этот показатель является главным фактором при выборе НПФ. Вообще же человек может принять решение перейти в другой фонд по следующим причинам:

- компания несет убытки или прибыль очень невелика;

- есть НПФ с более высокой доходностью;

- утрата доверия к своему НПФ.

Бояться, что все накопления сгорят, не нужно. Система устроена так, что вложенные средства не могут сгореть, т. к. они подлежат обязательному страхованию. Это касается пенсионных накоплений, добровольных взносов работника и работодателя. Более того, НПФ обязаны фиксировать инвестиционный доход каждые 5 лет. Что это значит? Что результаты от инвестиционной деятельности за этот срок будут зафиксированы, следовательно, увеличится и «несгораемая сумма».

Как выбрать новый НПФ?

Не стоит принимать скоропалительных решений и после первого убытка менять НПФ. К сожалению, вложения даже в надежные инвестиционные инструменты могут оказаться убыточными, и от этого никто не застрахован. Если же деятельность управляющей компании не устраивает вкладчика, он должен перед переводом средств выбрать достойную замену. Для этого стоит действовать следующим образом:

- Изучите условия инвестирования в НПФ, имеющих лицензию. В соответствующем реестре ЦБ РФ сегодня числится 30 организаций. Обязательно убедитесь, что ваша будет пенсия застрахована. Это можно сделать здесь .

- Сравните уровень доходности в различных организациях хотя бы за последние 2 – 3 года. Эта информация также находится в открытом доступе на сайте ЦБ РФ. Лучше при сравнении учитывать доходность после уплаты комиссионных управляющей компании, т. к. размер этой платы у разных НПФ может отличаться.

- Посмотрите на другие показатели. Можно сравнить уровень активов НПФ, количество участников системы, общий размер вверенных пенсионных накоплений.

- Узнайте больше об управляющих. Стоит отдавать предпочтение надежным организациям. Если НПФ является дочерней компанией известного банка или крупной корпорации, это хороший признак.

Сейчас на сайте ЦБ РФ опубликованы показатели инвестиционной деятельности НПФ за 9 месяцев 2019 года. В ТОП-5 по уровню прибыльности инвестирования за минусом комиссионных входят:

| Наименование | Доходность инвестирования за 9 месяцев 2019 года (за минусом комиссии) | Количество застрахованных лиц |

| АО «НПФ «Сургутнефтегаз» | 13,1% | 38 401 человек |

| АО «НПФ «Гефест» | 12,88% | 30 334 человека |

| АО «НПФ «Открытие» | 11,97% | 7 125 521 человек |

| АО «Ханты-Мансийский НПФ» | 11,89% | 133 916 человек |

| АО «НПФ «Эволюция» | 11,66% | 1 469 302 человека |

Поэтому при желании поменять НПФ стоит рассмотреть именно эти варианты в первую очередь.

Варианты перехода

Существует несколько вариантов смены НПФ. При выборе необходимо учитывать необходимость сделать это срочно. Вариантов может быть 2:

- досрочный переход;

- срочный переход.

У каждого из них есть свои плюсы и минусы. Важнее всего оценить возможные потери, ведь это напрямую скажется на размере переводимых в новый НПФ средств.

| Досрочный | Срочный | |

| Плюсы | Это самый быстрый вариант перевода средств | Доход инвестиционного дохода не потеряется |

| Минусы | Потеря дохода за период после последней фиксации. Чтобы избежать потери, можно дождаться очередной фиксации, а уже потом поменять НПФ (на 5-м году текущего периода фиксации). Может сгореть и часть фиксированной суммы. | Ждать придется долго |

| Сроки | В ближайший год. Вы пишете заявление до конца календарного года, переход в новый НПФ осуществляется до конца марта следующего года. | Через 5 лет после написания заявления |

Помните, что первая фиксация инвестиционного дохода произошла в 2015 году, даже если до этого средства в НПФ хранились дольше. Отсчитывается «заморозка» после этой даты уже от момента перехода в новый НПФ. Получается, те, кто сменил свой НПФ в 2016 году, при переходе в другой НПФ в 2020 году потеряют свои накопления за 2017, 2018 и 2019 год.

Пример . В текущей НПФ Виссарионову в 2017 году был зафиксирован инвестиционный доход вместе с вложениями в размере 45 000 руб. В 2018 году УК получила прибыль в размере 3 000 руб., а в 2019 – убытки на сумму 2 500 руб. Итого за период доход составил 500 руб. Как лучше поступить Виссарионову. Вариантов тут несколько:

- Сразу перейти в новый НПФ. Тогда деньги будут переведены в размере 45 000 руб., инвестиционный доход ему перечислен не будет.

- Дождаться новой фиксации. Тогда перейти в НПФ можно будет только в 2022 году, но зато вся сумма выплаты сохранится, включая инвестиционный доход.

Устанавливать срок в 5 лет в данном случае нецелесообразно, т. к. тогда вместо 3 лет придется ждать 5.

Пример . Войтко перешел в другой НПФ в 2016 году и имел на счету 64 000 руб. В 2017, 2018 и 2019 вложения были убыточными. Потери составили 1 500, 500 и 2 500 руб. соответственно. Следовательно, общая сумма убытка равна 4 500 руб. Войтко хочет сменить НПФ. Как ему это лучше сделать? Варианты такие:

- Досрочно перевести вложения. Но тогда из фиксированной суммы вычтут убыток, т. е. вместо 64 000 руб. в новый НПФ он переведет только 59 500 руб.

- Дождаться новой фиксации. И если инвестдоход не окажется положительным за все 5 лет, то размер фиксации останется на уровне 64 000 руб.

Если НПФ вкладывает деньги и несет убытки, то лучше дождаться окончания 5 лет, иначе можно потерять еще больше.

Порядок перехода: куда обратиться?

Никаких сложностей в переводе своих накоплений из одного НПФ в другой нет. Для этого нужно пойти в филиал будущего НПФ с паспортом и СНИЛС. Во многих фондах также реализована возможность подачи документов прямо на их сайте. При оформлении нужно будет подписать следующие бумаги:

- согласие на обработку персональных данных;

- договор ОПС (3 экземпляра);

- заявление о переходе из одного НПФ в другой.

На сайте ПФР можно подать заявление только о переводе накоплений из одной УК в другую (только при наличии ЭЦП, в противном случае придется идти в отделение ПФР лично), а заявлять о переходе в НПФ нужно непосредственно через свою будущую компанию.

До 1 января 2019 года также существовала возможность подать документы через МФЦ. Но после введения Федерального закона № 269-ФЗ от 29 июля 2018 года эта услуга стала недоступна.

Пенсионная реформа, в ходе которой пенсия разделилась на страховую и накопительную части, начала действовать в 2002 году. А с 2015-го в пенсионной системе появилось правило «пяти лет». Согласно ему, перевести накопительную пенсию от одного страховщика к другому без потери инвестиционного дохода можно один раз в пятилетку. Страховщиком может быть ПФР либо НПФ.

Новая норма была призвана сократить массовые переходы клиентов между пенсионными фондами и, по идее, увеличить инвестиционный доход граждан: ведь НПФ и управляющие компании теперь могли вкладывать деньги на более длительные сроки и, соответственно, больше заработать для клиентов. Однако на практике миллионы жителей России правило «пяти лет» проигнорировали: в 2015-2017 годах ПФР зафиксировал массовые досрочные переходы. В результате за эти два года россияне потеряли инвестиционный доход на сумму более 82,2 млрд рублей. А на середину 2019 года сумма потерь составила свыше 108,4 млрд рублей.

Чтобы не лишить себя дохода, который был заработан вашим страховщиком (и не уменьшать свою будущую накопительную пенсию), следует помнить о законе и не нарушать правило «пяти лет».

Срочный и досрочный переход

Есть два способа сменить организацию, управляющую вашими пенсионными накоплениями: медленный, но верный – срочный; и быстрый, но требующий осторожного подхода – досрочный.

Медленно, но верно – это срочный переход. Вы направляете в ПФР заявление, и через четыре полных года (не считая тот год, в котором вы подали заявление) ваши деньги перейдут новому страховщику в полном объеме – в том числе накопленный за прошедшие годы инвестиционный доход. Подробнее о том, какие именно документы нужно подать, читайте в статье «Как перевести пенсионные накопления другому страховщику?».

Дело в том, что каждые пять лет происходит фиксинг: заработанный вашим страховщиком инвестиционный доход прибавляется к вашему пенсионному счету. С этого момента он принадлежит вам. А до истечения полных пяти лет вы можете этот дополнительный доход потерять – если воспользуетесь досрочным переходом, то есть потребуете перевести ваши пенсионные накопления новому страховщику не через пять лет, а раньше.

Таким образом, именно тот момент, когда ваш страховщик зафиксировал доход и зачислил его на ваш счет, а новая «пятилетка» еще не началась, является идеальным для перевода денег к другому страховщику (если текущий вас чем-то не устраивает).

Если же разорвать отношения со своим фондом досрочно, инвестиционный доход, заработанный с момента последнего фиксинга, будет для вас безвозвратно утерян. То есть в новую организацию перейдут только накопления – без «процентов» (накопленного инвестиционного дохода).

Вот почему досрочный – чаще одного раза в пять лет – переход совсем невыгоден будущему пенсионеру. Но решение в любом случае за вами.

Выясняем, когда вступил в силу договор с действующим страховщиком

Узнать дату подписания договора со своим пенсионным фондом можно на сайте www.gosuslugi.ru. Услуга «Извещение о состоянии лицевого счета в ПФР» предоставит справку о состоянии вашего счета. Из нее же можно узнать, с какого числа вас обслуживает действующий фонд. Эту информацию можно также получить в личном кабинете на сайте ПФР (www.pfrf.ru).

Если ваш договор с НПФ вступил в силу в 2015 году или же в 2015 году вашим страховщиком на основании закона стал ПФР, фиксинг будет проводиться 31 декабря 2019 года. В этом случае для перехода к новому страховщику вы можете подать заявление в ПФР до 1 декабря 2019 года. Ваши накопления (со всем инвестиционным доходом, полученным за предыдущие пять лет) в период с 1 января по 1 апреля 2020 года будут переданы в новый фонд (ПФР или НПФ) – вы ничего не потеряете.

Когда сменить страховщика, чтобы не потерять инвестиционный доход?

Эта таблица поможет вам понять, в каком году лучше подать заявление на смену страховщика (крайний правый столбец) в зависимости от того, когда начались ваши отношения с действующим страховщиком (крайний левый столбец):

Когда лучше сменить страховщика, чтобы не потерять доход

| Год вступления в силу договора с текущим фондом | Год первой фиксации дохода | Год второй фиксации дохода | С какого года перейти в новый фонд | В каком году подать заявление на перевод |

| 2011 и ранее | 2015 | 2020 | 2021 | 2020 |

| 2012 | 2016 | 2021 | 2022 | 2021 |

| 2013 | 2017 | 2022 | 2023 | 2022 |

| 2014 | 2018 | 2023 | 2024 | 2023 |

| 2015 | 2019 | 2024 | 2020 | 2019 |

| 2016 | 2020 | 2025 | 2021 | 2020 |

| 2017 | 2021 | 2026 | 2022 | 2021 |

| 2018 | 2022 | 2027 | 2023 | 2022 |

| 2019 | 2023 | 2028 | 2024 | 2023 |

Рассмотрим на конкретном примере: ваш действующий фонд инвестирует накопления с 2016 года (первый столбец). Доход, который он заработает за 5 лет с момента получения ваших денег, будет зачислен на ваш счет в конце 2020 года (второй столбец). Значит, уже с 1 января следующего, 2021-го года вы можете передать свои накопления вместе со всем инвестиционным доходом другому страховщику без потери этого дохода. А для этого в рассмотренном конкретном случае нужно подать в ПФР заявление на переход до 1 декабря 2020 года.

Кредит по цене… будущей пенсии

Агентами НПФ нередко выступают банки. Для НПФ это возможность расширить базу клиентов, для банков – заработать на комиссии. Обсуждая детали кредита, их менеджеры могут предложить вам «особые условия» или скидки в случае перехода в определенный фонд. Обычно это означает снижение процентной ставки по кредиту в случае оформления заявления на перевод пенсионных накоплений в «дружественный» фонд. Но даже если речь идет о «выгодном предложении», оно требует тщательного анализа. Главное – не принимать поспешных решений.

Возьмите паузу (возможно, и на несколько дней), оцените ситуацию. Попросите сотрудника банка предоставить детальный расчет ваших выгод и издержек при переводе ваших пенсионных накоплений и скидки по кредиту. Помните: досрочная смена страховщика чревата потерей накопленного инвестиционного дохода, и эта потеря может составить до одной трети вашего счета.

Сравните эффект от возможного снижения ставки по кредиту и потери части сбережений при досрочном переходе: может случиться так, что, сэкономив несколько тысяч на выплате процентов в ближайшие пару лет, вы потеряете десятки тысяч пенсионных накоплений и таким образом нанесете ущерб своей будущей пенсии. Уточните, с какого года ваши накопления хранятся у действующего страховщика, и проверьте в таблице выше, с какого года вам выгодно его сменить.

Также рекомендуем изучить информацию о доходности нового НПФ, сравнив его результаты с конкурентами и инфляцией за сопоставимый период – это можно сделать в разделе «Доходность».

Итоговое решение только за вами, но важно помнить, что деньги любят счет – и это касается не только сегодняшнего кредита, но и завтрашней пенсии.

Застрахованное лицо до обращения за установлением накопительной пенсии, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений может воспользоваться правом на переход из одного негосударственного пенсионного фонда (далее НПФ) в другой НПФ или ПФР не чаще 1 раза в год (ст. 36.10, Закон № 75-ФЗ «О негосударственных пенсионных фондах») путем:

заключения договора об обязательном пенсионном страховании (далее по тексту – договор об ОПС) с новым НПФ и направления в Пенсионный Фонд Российской Федерации (далее ПФР) заявления* о переходе (заявления о досрочном переходе) из НПФ в НПФ – для перехода из одного НПФ в другой НПФ;

путем подачи заявления (заявления о досрочном переходе) ** в ПФР – для перехода в ПФР.

Подача заявления

Заявление застрахованного лица о переходе (заявление о досрочном переходе) из НПФ в НПФ (или ПФР) подается застрахованным лицом в ПФР не позднее 1 декабря текущего года.

Заявление может быть подано в территориальный орган ПФР:

лично или через представителя, действующего на основании нотариально удостоверенной доверенности

в форме электронного документа, порядок оформления которого определяется Правительством Российской Федерации, с использованием единого портала государственных и муниципальных услуг.

Заявление застрахованного лица о переходе (заявление о досрочном переходе) из НПФ в НПФ, поданное лично или через представителя, действующего на основании нотариально удостоверенной доверенности, регистрируется территориальным органом ПФР от имени застрахованного лица на едином портале государственных и муниципальных услуг.

Указанное заявление в день его подачи направляется через систему межведомственного электронного взаимодействия в ПФР, который в течение одного рабочего дня с даты получения указанного заявления направляет его копии в НПФ, с которым застрахованным лицом заключен действующий договор об ОПС, и НПФ, указанный в заявлении о переходе (заявлении о досрочном переходе).

Рассмотрение заявления

Заявление застрахованного лица о переходе из НПФ в НПФ (или ПФР) подлежит рассмотрению ПФР в срок до 1 марта года, следующего за годом, в котором истекает пятилетний срок, исчисляющийся начиная с года подачи застрахованным лицом заявления о переходе из НПФ в НПФ (или ПФР).

Заявление застрахованного лица о досрочном переходе из НПФ в НПФ (или ПФР) подлежит рассмотрению ПФР в срок до 1 марта года, следующего за годом подачи застрахованным лицом заявления о досрочном переходе из НПФ в НПФ (или ПФР).

В случае подачи застрахованным лицом заявления о переходе (заявления о досрочном переходе) из НПФ в НПФ (или ПФР) с нарушением вышеуказанного срока, заявление оставляется ПФР без рассмотрения.

Уведомление о замене

После подачи заявления о переходе (заявления о досрочном переходе) застрахованное лицо может воспользоваться правом на замену указанного им в заявлении о переходе страховщика, путем подачи в ПФР уведомления о замене.

Форма уведомления о замене и инструкция по заполнению формы указанного уведомления утверждаются ПФР. В уведомлении о замене застрахованное лицо указывает реквизиты договора об обязательном пенсионном страховании, заключенного застрахованным лицом с НПФ, указанным в уведомлении о замене (в случае, если застрахованное лицо намерено осуществлять дальнейшее формирование своей накопительной пенсии в этом фонде).

Уведомление о замене страховщика подается застрахованным лицом в ПФР не позднее 31 декабря того года, в котором застрахованным лицом подано заявление о переходе (заявление о досрочном переходе) к новому страховщику. Уведомление подается в ПФР лично или через представителя, действующего на основании нотариально удостоверенной доверенности, либо в форме электронного документа, порядок оформления которого определяется Правительством Российской Федерации, с использованием единого портала государственных и муниципальных услуг.

Застрахованное лицо вправе повторно подавать в ПФР уведомление о замене не позднее 31 декабря года, предшествующего году, в котором должно быть удовлетворено заявление застрахованного лица.

Уведомление об отказе от смены страховщика

С 2020 года, в случае подачи застрахованным лицом заявления о переходе (заявления о досрочном переходе) из НПФ в НПФ или в ПФР застрахованное лицо может воспользоваться правом на отказ от смены страховщика по обязательному пенсионному страхованию путем подачи уведомления об отказе от смены страховщика.

Уведомление об отказе от смены страховщика подается застрахованным лицом в ПФР не позднее 31 декабря того года, в котором застрахованным лицом подано заявление о переходе (заявление о досрочном переходе) к новому страховщику. Уведомление подается в ПФР лично или через представителя, действующего на основании нотариально удостоверенной доверенности, либо в форме электронного документа, порядок оформления которого определяется Правительством Российской Федерации, с использованием единого портала государственных и муниципальных услуг.

Причины отказа ПФР в удовлетворении заявления

С 2020 года случаи отказа ПФР в удовлетворении заявления застрахованного лица о переходе (заявления о досрочном переходе) в НПФ или ПФР дополнены следующим случаем:

- при повторной подаче заявления, если застрахованным лицом ранее не подано уведомление об отказе от смены страховщика.

Уведомление ПФР

ПФР уведомляет застрахованное лицо и НПФ, с которым застрахованным лицом заключен договор об ОПС, о внесении изменений в единый реестр застрахованных лиц или об отказе во внесении изменений в единый реестр застрахованных лиц с указанием причин отказа не позднее 31 марта года, в котором ПФР рассмотрено заявление застрахованного лица о переходе (заявление о досрочном переходе) из НПФ в НПФ.

ПФР уведомляет о внесении изменений в единый реестр застрахованных лиц или об отказе во внесении изменений в единый реестр застрахованное лицо с указанием причин отказа путем направления уведомления в форме электронного документа с использованием единого портала государственных и муниципальных услуг, а также при личном обращении застрахованного лица в территориальный орган ПФР, а НПФ, с которым застрахованным лицом заключен договор об ОПС, - путем направления уведомления в форме электронного документа с использованием системы межведомственного электронного взаимодействия.

Получение личной информации

Используя единый портал государственных и муниципальных услуг или личный кабинет гражданина на сайте ПФР застрахованное лицо может ознакомиться с информацией о всех ранее поданных заявлениях, уведомлениях, о состоянии индивидуального лицевого счета в системе обязательного пенсионного страхования, о сумме дохода, полученного при инвестировании средств пенсионных накоплений, не подлежащего передаче, а также о сумме убытка, не подлежащего гарантийному восполнению, в случае смены страховщика, о сумме страховых взносов, уплаченных работодателями, о сформированных пенсионных правах в системе обязательного пенсионного страхования, в том числе получить сведения о страховом стаже и взносах, направленных на формирование страховой и (или) накопительной пенсии, заработной плате и количестве пенсионных баллов, а также другую информацию.

Клиенты Национального НПФ могут получить информацию о возможной потере инвестиционного дохода в случае досрочного перехода в другой НПФ/ПФР в Личном пенсионном кабинете на сайте Фонда.

*В заявлении о переходе (заявлении о досрочном переходе) из НПФ в НПФ указываются реквизиты нового договора об ОПС, а также контактная информация застрахованного лица для связи с ним.

**В заявлении о переходе (заявлении о досрочном переходе) в ПФР указывается: выбранный застрахованным лицом инвестиционный портфель управляющей компании, выбранный им вариант осуществления своего пенсионного обеспечения, контактную информацию.

О передаче средств пенсионных накоплений новому страховщику по заявлениям о досрочном переходе, поданным в 2020 году

Год начала формирования пенсионных накоплений застрахованным лицом в АО «Национальный НПФ»

Сроки пятилетней фиксации средств пенсионных накоплений

При подаче в 2020 году застрахованным лицом заявления о досрочном переходе, в 2021 году АО «Национальный НПФ» передаст новому страховщику средства пенсионных накоплений

в полном объеме, без потерь инвестиционного дохода

Пенсионная реформа, в ходе которой пенсия разделилась на страховую и накопительную части, начала действовать в 2002 году. А с 2015-го в пенсионной системе появилось правило «пяти лет». Согласно ему, перевести накопительную пенсию от одного страховщика к другому без потери инвестиционного дохода можно один раз в пятилетку. Страховщиком может быть ПФР либо НПФ.

Новая норма была призвана сократить массовые переходы клиентов между пенсионными фондами и, по идее, увеличить инвестиционный доход граждан: ведь НПФ и управляющие компании теперь могли вкладывать деньги на более длительные сроки и, соответственно, больше заработать для клиентов. Однако на практике миллионы жителей России правило «пяти лет» проигнорировали: в 2015-2017 годах ПФР зафиксировал массовые досрочные переходы. В результате за эти два года россияне потеряли инвестиционный доход на сумму более 82,2 млрд рублей. А на середину 2019 года сумма потерь составила свыше 108,4 млрд рублей.

Чтобы не лишить себя дохода, который был заработан вашим страховщиком (и не уменьшать свою будущую накопительную пенсию), следует помнить о законе и не нарушать правило «пяти лет».

Срочный и досрочный переход

Есть два способа сменить организацию, управляющую вашими пенсионными накоплениями: медленный, но верный – срочный; и быстрый, но требующий осторожного подхода – досрочный.

Медленно, но верно – это срочный переход. Вы направляете в ПФР заявление, и через четыре полных года (не считая тот год, в котором вы подали заявление) ваши деньги перейдут новому страховщику в полном объеме – в том числе накопленный за прошедшие годы инвестиционный доход. Подробнее о том, какие именно документы нужно подать, читайте в статье «Как перевести пенсионные накопления другому страховщику?».

Дело в том, что каждые пять лет происходит фиксинг: заработанный вашим страховщиком инвестиционный доход прибавляется к вашему пенсионному счету. С этого момента он принадлежит вам. А до истечения полных пяти лет вы можете этот дополнительный доход потерять – если воспользуетесь досрочным переходом, то есть потребуете перевести ваши пенсионные накопления новому страховщику не через пять лет, а раньше.

Таким образом, именно тот момент, когда ваш страховщик зафиксировал доход и зачислил его на ваш счет, а новая «пятилетка» еще не началась, является идеальным для перевода денег к другому страховщику (если текущий вас чем-то не устраивает).

Если же разорвать отношения со своим фондом досрочно, инвестиционный доход, заработанный с момента последнего фиксинга, будет для вас безвозвратно утерян. То есть в новую организацию перейдут только накопления – без «процентов» (накопленного инвестиционного дохода).

Вот почему досрочный – чаще одного раза в пять лет – переход совсем невыгоден будущему пенсионеру. Но решение в любом случае за вами.

Выясняем, когда вступил в силу договор с действующим страховщиком

Узнать дату подписания договора со своим пенсионным фондом можно на сайте www.gosuslugi.ru. Услуга «Извещение о состоянии лицевого счета в ПФР» предоставит справку о состоянии вашего счета. Из нее же можно узнать, с какого числа вас обслуживает действующий фонд. Эту информацию можно также получить в личном кабинете на сайте ПФР (www.pfrf.ru).

Если ваш договор с НПФ вступил в силу в 2015 году или же в 2015 году вашим страховщиком на основании закона стал ПФР, фиксинг будет проводиться 31 декабря 2019 года. В этом случае для перехода к новому страховщику вы можете подать заявление в ПФР до 1 декабря 2019 года. Ваши накопления (со всем инвестиционным доходом, полученным за предыдущие пять лет) в период с 1 января по 1 апреля 2020 года будут переданы в новый фонд (ПФР или НПФ) – вы ничего не потеряете.

Когда сменить страховщика, чтобы не потерять инвестиционный доход?

Эта таблица поможет вам понять, в каком году лучше подать заявление на смену страховщика (крайний правый столбец) в зависимости от того, когда начались ваши отношения с действующим страховщиком (крайний левый столбец):

Когда лучше сменить страховщика, чтобы не потерять доход

| Год вступления в силу договора с текущим фондом | Год первой фиксации дохода | Год второй фиксации дохода | С какого года перейти в новый фонд | В каком году подать заявление на перевод |

| 2011 и ранее | 2015 | 2020 | 2021 | 2020 |

| 2012 | 2016 | 2021 | 2022 | 2021 |

| 2013 | 2017 | 2022 | 2023 | 2022 |

| 2014 | 2018 | 2023 | 2024 | 2023 |

| 2015 | 2019 | 2024 | 2020 | 2019 |

| 2016 | 2020 | 2025 | 2021 | 2020 |

| 2017 | 2021 | 2026 | 2022 | 2021 |

| 2018 | 2022 | 2027 | 2023 | 2022 |

| 2019 | 2023 | 2028 | 2024 | 2023 |

Рассмотрим на конкретном примере: ваш действующий фонд инвестирует накопления с 2016 года (первый столбец). Доход, который он заработает за 5 лет с момента получения ваших денег, будет зачислен на ваш счет в конце 2020 года (второй столбец). Значит, уже с 1 января следующего, 2021-го года вы можете передать свои накопления вместе со всем инвестиционным доходом другому страховщику без потери этого дохода. А для этого в рассмотренном конкретном случае нужно подать в ПФР заявление на переход до 1 декабря 2020 года.

Кредит по цене… будущей пенсии

Агентами НПФ нередко выступают банки. Для НПФ это возможность расширить базу клиентов, для банков – заработать на комиссии. Обсуждая детали кредита, их менеджеры могут предложить вам «особые условия» или скидки в случае перехода в определенный фонд. Обычно это означает снижение процентной ставки по кредиту в случае оформления заявления на перевод пенсионных накоплений в «дружественный» фонд. Но даже если речь идет о «выгодном предложении», оно требует тщательного анализа. Главное – не принимать поспешных решений.

Возьмите паузу (возможно, и на несколько дней), оцените ситуацию. Попросите сотрудника банка предоставить детальный расчет ваших выгод и издержек при переводе ваших пенсионных накоплений и скидки по кредиту. Помните: досрочная смена страховщика чревата потерей накопленного инвестиционного дохода, и эта потеря может составить до одной трети вашего счета.

Сравните эффект от возможного снижения ставки по кредиту и потери части сбережений при досрочном переходе: может случиться так, что, сэкономив несколько тысяч на выплате процентов в ближайшие пару лет, вы потеряете десятки тысяч пенсионных накоплений и таким образом нанесете ущерб своей будущей пенсии. Уточните, с какого года ваши накопления хранятся у действующего страховщика, и проверьте в таблице выше, с какого года вам выгодно его сменить.

Также рекомендуем изучить информацию о доходности нового НПФ, сравнив его результаты с конкурентами и инфляцией за сопоставимый период – это можно сделать в разделе «Доходность».

Итоговое решение только за вами, но важно помнить, что деньги любят счет – и это касается не только сегодняшнего кредита, но и завтрашней пенсии.

Читайте также: