Повышение расходов пенсионного фонда на общегосударственные вопросы

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

03 декабря 2019 10:08

Президент РФ Владимир Путин подписал федеральный закон о бюджете Пенсионного фонда на трехлетний период 2020 –2022 годов.

В соответствии с документом, доходы бюджета в следующем году составят 8 923,9 млрд рублей и по сравнению с 2019 годом увеличатся на 3,1%, или 269,8 млрд рублей. Расходы бюджета вырастут на 3,4% и составят 9 042,3 млрд рублей, что на 298,5 млрд рублей выше уровня 2019 года.

Объем дефицита бюджета ПФР в 2020 году составит 118,4 млрд рублей с учетом дефицита по распределительной части в размере 123,0 млрд рублей и профицита по накопительной части в размере 4,6 млрд рублей.

Дефицит обеспечивается за счет привлечения остатков средств бюджета ПФР по состоянию на 1 января 2020 года, образовавшихся в результате их неполного использования.

Профицит бюджета Фонда по накопительной составляющей на 2020 год образуется в связи с уменьшением передачи средств пенсионных накоплений в НПФ, что обусловлено снижением количества заявлений застрахованных лиц о переходе из ПФР в НПФ.

На 2022 год профицит планируется в размере 18,5 млрд рублей и образуется в связи с поступлением в бюджет Фонда доходов от инвестирования, перечисленных управляющими компаниями, в большем объеме по сравнению с 2021 годом, что является следствием выхода на пенсию женщин 1967 года рождения.

В трехлетнем периоде предусмотрено ежегодное уменьшение зависимости ПФР от федерального бюджета. Доля трансферта на обязательное пенсионное страхование в общей сумме трансфертов снижается с 29,8 % в 2020 году до 24,9% в 2022 году. При этом объем страховых взносов в общем объеме доходов увеличивается с 62,9% в 2020 году до 66,2% в 2022 году. Поступление взносов на выплату пенсий прогнозируется в 2020 году на уровне 5,6 трлн рублей с ростом до 6,4 трлн рублей к 2022 году.

В бюджете ПФР предусмотрены дальнейшие меры по индексации пенсий и пособий. В частности, индексация опережающими рост инфляции темпами. В следующем году страховые пенсии неработающих пенсионеров будут проиндексированы на 6,6%, что обеспечит рост выплат в среднем на тысячу рублей в месяц. Индексация пройдет с 1 января, на месяц раньше определенного законом о страховых пенсиях срока.

В результате средний размер страховой пенсии неработающих пенсионеров вырастет в 2020 году до 16,4 тыс. рублей. У участников и инвалидов ВОВ. получающих две пенсии и повышенные социальные выплаты, средний доход вырастет до 46,5 тыс. и 39,9 тыс. рублей соответственно.

Пенсии по государственному обеспечению с 1 апреля планируется проиндексировать на 7% в соответствии с ростом прожиточного минимума пенсионера в 2020 году. Повышение коснется почти 4 млн работающих и неработающих пенсионеров. На выплату пенсий по государственному обеспечению в следующем году предусмотрено 584,4 млрд рублей.

Ежемесячная денежная выплата и набор социальных услуг, предоставляемые 15 млн граждан, у которых есть право на льготы и меры социальной поддержки в соответствии с федеральными законами, с 1 февраля будут проиндексированы на 3,8%. Расходы бюджета на финансовое обеспечение ежемесячной денежной выплаты составят 423 млрд рублей.

Повышения пенсий и пособий в следующем году будут реализованы с учетом нового механизма индексации сверх прожиточного минимума, который обеспечивает повышение выплат, даже если пенсионеру установлена социальная доплата, компенсирующая разрыв между доходами пенсионера и ПМП.

В бюджете также учтены повышенные выплаты сельским пенсионерам, проработавшим не менее 30 лет на селе, с учетом 25-процентной прибавки к фиксированной выплате. Список профессий и должностей работников сельского хозяйства, имеющих право на прибавку, был расширен в середине 2019-го постановлением Правительства. В 2020 году Пенсионный фонд продолжит устанавливать повышенную пенсию всем жителям села, которые обратятся за ней при наличии соответствующего права.

Для пенсионеров, которые работали в 2019 году, в бюджете предусмотрено беззаявительное повышение с 1 августа страховых пенсий в соответствии с приобретенными пенсионными коэффициентами.

Бюджет ПФР учитывает новые льготы по досрочному выходу на пенсию, включая назначение пенсии на полгода раньше нового пенсионного возраста, а также досрочное назначение пенсии многодетным мамам и работникам, имеющим высокий стаж.

В трехлетнем бюджете ПФР учтено возобновление ежегодной индексации материнского капитала по уровню инфляции. В 2020 году размер капитала планируется увеличить до 466,6 тыс. рублей. Точный размер индексации будет определен по итогам 2019 года. Общие расходы на предоставление материнского капитала с учетом проиндексированного размера в следующем году составят 316,2 млрд рублей.

В расходах Фонда также учтена повышенная компенсационная выплата в размере 10 тыс. рублей в месяц родителям и опекунам, ухаживающим за детьми-инвалидами и инвалидами с детства первой группы. Расходы на компенсационные выплаты в 2020 году запланированы в сумме 64,3 млрд рублей.

Таким образом, все расходы по социальным и пенсионным обязательствам ПФР финансово обеспечены и учтены в бюджете Фонда.

Собственные обязательства перед гражданами Российской Федерации Пенсионный фонд России (ПФР) исполняет посредством денег, которые имеются в бюджете данной государственной структуры. По этой причине процессы, связанные с формированием и расходованием бюджета ПФР, считаются самыми значимыми процедурами в его деятельности.

Как формируется бюджет Пенсионного фонда

Бесплатно по России

Бюджет фонда согласуется в высших законодательных органах государственной власти.

Алгоритм следующий:

- Направление подготовленного проекта в Государственную Думу Федерального Собрания России.

- Рассмотрение проекта Госдумой Российской Федерации.

- Издание законопроекта «О бюджете Пенсионного фонда РФ на …» (в случае принятия проекта). Изданный закон включает в себя основные статьи и дополнения.

- Утверждение законопроекта Советом Федерации (Верхняя парламентская палата РФ). Лишь после этого закон начинает действовать.

Тексты всех одобренных законопроектов размещены в публичном доступе. Найти их можно как на веб-портале фонда, так и на интернет-сайте Госдумы. Любой человек может прочитать их.

Если после формирования бюджета его нужно изменить (подобное происходит достаточно часто, к примеру, во время финансового кризиса), в Государственную Думу отправляется проект спланированных корректив. После этого производится внесение корректив в изданный законопроект (по вышеописанному алгоритму).

Что говорит закон о бюджете ПФР РФ

Основной закон, регламентирующий порядок формирования ПФР в 2019 году – ФЗ номер 363 от 5 декабря 2017 г. «О бюджете ПФР на 2019 г.». В него входит 8 статей:

- Ключевые характеристики бюджета ПФР на 2019 г. и на плановый период 2020-2021 гг.

- Основные администраторы доходов бюджета ПФР и основные администраторы источников финансирования дефицита бюджета ПФР.

- Внутренние финансовые источники для бюджета фонда.

- Бюджетные ассигнования бюджета фонда на 2019 г. и на плановый период 2020-2021 гг.

- Межбюджетные трансферты в ПФР.

- Особенности применения бюджетных ассигнований по обеспечению работы ПФР.

- Особенности применения бюджетных ассигнований бюджета ПФР в области социальной политики.

- Особенности реализации бюджетных средств фонда в 2019 г.

Доходы

Формирование бюджета фонда осуществляется благодаря:

- взносам по страхованию;

- деньгам из государственной казны;

- пеням и другим денежным санкциям;

- прибыли от распределения (вложения) временно свободных финансов обязательного пенсионного страхования (ОПС);

- добровольным взносам физлиц и фирм, которые уплачивают их не в качестве страхователей либо застрахованных граждан;

- деньгам из резервного фонда;

- денежным суммам, сформированным из накоплений застрахованных граждан, которым полагается срочная пенсия;

- другим источникам, которые не запрещены законами РФ.

Страховые взносы по ОПС

Фирмы-наниматели – основные участники ОПС РФ. Взносы на ОПС, уплачиваемые ими в фонд с зарплат и других вознаграждений сотрудников, формируют пенсионное обеспечение граждан и позволяют выплачивать пенсии тем, кто уже достиг пожилого возраста.

ПФР считается администратором взносов на ОПС и ОМС. Плательщиками взносов по страхованию считаются:

- граждане, которые производят выплаты и предоставляют другие вознаграждения физлицам;

- компании;

- ИП;

- физлица, которые не являются ИП;

- самозанятые граждане (работники адвокатур, нотариальных контор, которые занимаются частной практикой, а также арбитражные управляющие).

Трансферты из федерального бюджета

Трансферт – это перевод средств из одного бюджета в другой. Трансферты в ПФР из государственной казны предназначены для:

- возмещения затрат, связанных с исполнением задач общенационального значения, когда своих средств ПФР не хватает;

- устранения горизонтальных диспропорций между бюджетами. Трансферты способствуют разрешению определенных социальных проблем, возникающих при финансовых спадах в субъектах РФ;

- усиления налогового потенциала субъектов РФ.

Можно выделить 3 типа межбюджетных трансфертов:

- Бюджетный кредит. Особенный тип материального обеспечения затрат бюджета, при котором деньги предоставляются ПФР на возмездной основе.

- Дотация. Государственные деньги, выделяемые безвозмездно и безвозвратно. Предоставление дотации осуществляется лишь в том случае, если средств бюджета ПФР не хватает для выполнения функций данной государственной структуры.

- Субвенция. Государственные деньги, предоставляемые ПФР на выполнение каких-то конкретных задач. Обычно субвенции предоставляются при внедрении определенных государственных программ.

- Субсидия. Деньги, предоставляемые бюджету ПФР на условиях долевого финансирования целевых расходов.

Дотации, субвенции и субсидии характеризуются безвозмездностью и безвозвратностью. Отличие субсидий и субвенций от дотаций заключается в их целевой направленности. Субвенции и субсидии разграничены по объемам финансирования.

Расходы

Бюджетные средства фонда позволяют данной государственной структуре:

- выплачивать страховое пенсионное обеспечение;

- осуществлять социальные выплаты. Здесь имеются в виду доплаты льготникам, выплаты по уходу за лицами с инвалидностью и неработоспособными россиянами, компенсационные выплаты гражданам, проживающим в северных регионах, вложения в разные региональные программы;

- выполнять другие функции и операции, которые связаны с перемещением пенсионных начислений (со счетов ПФР на балансы негосударственных фондов, УК);

- выплачивать государственное пенсионное обеспечение (выплаты определенным группам россиян за выслугу лет – госслужащие, военнослужащие, космонавты, летчики-испытатели). Также сюда относятся компенсационные выплаты гражданам, которые пострадали при выполнении воинского долга;

- расходовать деньги по программе маткапитала.

Бюджет 2019 года

Глава РФ Владимир Путин 28.11.2018 утвердил законопроект о бюджете фонда на 2019 г. Доходы фонда в 2019 г. будут равны 8.612 триллионам рублей, расходы – 8.635 триллионам рублей, что превышает показатели 2018 г. на 358.2 миллиарда рублей по доходам и на 115.9 миллиарда рублей по расходам. Соответственно с законопроектом, тариф взносов по страхованию в 2019 г. будет равен 22 процентам в пределах облагаемой взносами базы и 10 процентам сверх нее.

Дефицит бюджетных средств фонда будет равен 23 миллиардам рублей. Как было отмечено в заключении профильного комитета по социальной политике, выпадающие доходы будут компенсированы благодаря межбюджетным трансфертам, поступающим из государственной казны. В 2019 г. объем подобных межбюджетных трансфертов составит 54.6 миллиардов рублей.

Для материального обеспечения выплаты пенсий, пособий и иных социальных выплат запланировано провести межбюджетных трансфертов из казны на 3.3 триллиона рублей.

К сожалению, дефицит бюджетных средств – гораздо более частая ситуация, нежели профицит. Так дело обстоит не только в России, но и в большей части других стран. Обычно профицит достигается при экономической ситуации, которая близка к идеальной, что, разумеется, происходит нечасто.

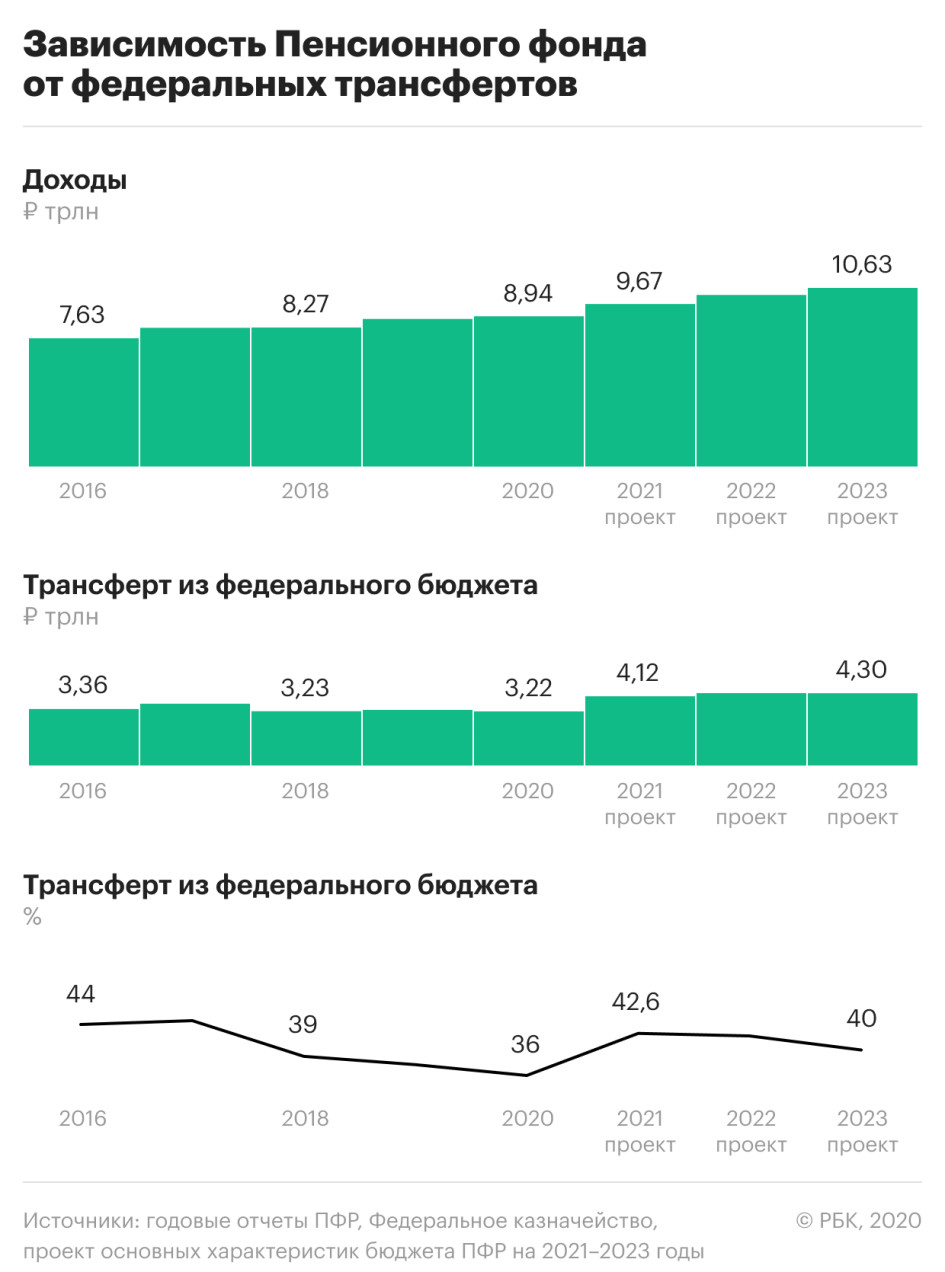

Федеральный бюджет в 2021 году резко увеличит дотации Пенсионному фонду России (ПФР) — почти на 1 трлн руб. по сравнению с законодательно утвержденным показателем текущего года. Доля федерального трансферта в доходах ПФР достигнет 42,6% — максимума с 2017 года.

РБК ознакомился с проектом основных характеристик бюджета ПФР на 2021–2023 годы, датированным 9 июня. Подлинность документа подтвердил федеральный чиновник. Проект подготовлен на базе экономического прогноза Минэкономразвития, составленного в конце мая. После этого министерство уточнило параметры прогноза, сообщал РБК, а правительство еще не утвердило финальную версию. Минфин должен самостоятельно скорректировать соответствующие параметры бюджетов, исходя из окончательного макропрогноза, следует из письма первого замминистра финансов Татьяны Нестеренко главным распорядителям бюджетных средств от 8 июня.

Пятая часть бюджета пойдет в ПФР

Доходы Пенсионного фонда планируются в 2021 году на уровне 9,67 трлн руб., из них 4,12 трлн руб. обеспечит федеральный бюджет через трансферты. Федеральная поддержка увеличится на 992 млрд руб. по сравнению с ожидаемым объемом 2020 года (3,22 трлн руб.), или на 768 млрд руб. по сравнению с планом на 2021 год из действующего закона о бюджете ПФР (поправки утверждены в марте).

В 2022 и 2023 годах федеральный трансферт бюджету ПФР, как следует из проекта, составит 4,3 трлн руб. ежегодно, а его доля в общих доходах ПФР будет превышать 40%. До этого с 2017 года зависимость ПФР от дотаций федерального бюджета последовательно снижалась с 45 до 36%.

Получается, что в 2021 году почти 21% всех расходов федерального бюджета будет направлен в Пенсионный фонд. Минфин предлагает зафиксировать бюджетные расходы 2021 года на уровне 2020 года — 19,7 трлн руб. (это предложение было включено в общенациональный план восстановления экономики, представленный в начале июня). Для сравнения: в 2019 году в Пенсионный фонд было переведено 18% всех расходов федерального бюджета.

Антикризисные решения повлияли на ПФР

Актуальные поправки в бюджет ПФР 2020 года еще не внесены, но ожидается, что прогноз поступлений фонда от страховых взносов в этом году сократится из-за негативного влияния эпидемиологического кризиса на зарплатный фонд, а планируемый трансферт из федерального бюджета увеличится по сравнению с мартовскими поправками.

На параметры бюджета ПФР повлияли решения правительства о государственной поддержке бизнеса, принятые на фоне пандемии коронавируса. В частности, бессрочное снижение общего тарифа страховых взносов с 30 до 15% с зарплат выше МРОТ для малого и среднего бизнеса, в том числе ставка взносов в Пенсионный фонд сократилась с 22 до 10% от зарплаты. В 2021 году ПФР недосчитается из-за этой меры примерно 387 млрд руб., которые будут компенсированы из федерального бюджета. Потери будут и в нынешнем году — Минэкономразвития оценивало их в 350 млрд руб.

В начале июня президент подписал закон, освободивший от уплаты налогов и страховых взносов за второй квартал 2020 года предприятия малого бизнеса и индивидуальных предпринимателей в наиболее пострадавших отраслях. Выпадающие доходы ПФР от этой меры будут отражены в текущем году (и, соответственно, тоже компенсированы из федерального бюджета), но оценки этих потерь пока нет.

Одновременно Владимир Путин объявил о бессрочном снижении ставки страховых взносов во внебюджетные фонды для ИТ-компаний с 14 до 7,6%.

Существенное увеличение трансфертов внебюджетным фондам связано как со снижением тарифа страховых взносов для малого бизнеса, так и с общим снижением поступлений взносов в Пенсионный фонд из-за последствий распространения COVID-19, подтвердили в пресс-службе Минфина. «Увеличение трансферта на ОПС (обязательное пенсионное страхование. — РБК) связано с необходимостью компенсировать указанное снижение для безусловного исполнения всех социальных обязательств государства», — подчеркнули в министерстве.

В пресс-службе Пенсионного фонда отказались от комментариев.

Зарплатный фонд сжался

Вторая половина дополнительного трансферта из федерального бюджета в бюджет ПФР в 2021 году (примерно 415 млрд руб.) связана с сокращением национального фонда оплаты труда из-за коронавируса. В 2020 году зарплатный фонд, от которого рассчитываются страховые взносы работодателей в ПФР, сократится на 1,3 трлн руб. по сравнению с предыдущим, январским прогнозом Минэкономразвития (до 24,8 трлн руб.). В 2021 году он снизится относительно январского прогноза на 934 млрд руб. (до 26,9 трлн руб.). Пенсионный фонд сборами с работодателей покрывает около 73% обязательств по выплате страховых пенсий старшему поколению, и разница покрывается из федерального бюджета.

В итоговом проекте бюджета ПФР суммы федерального трансферта могут немного уменьшиться, поскольку Минэкономразвития улучшило прогноз по экономике (в частности, вместо спада ВВП на 5% в 2020 году теперь ожидается 4,8%, а в 2021 году прогнозируется рост на 3,2% вместо 2,8% в предыдущей оценке).

Общая структура федерального трансферта бюджету ПФР такова (по данным за 2020 год): более 50% направляется на выплату страховых пенсий, около 18% — на государственное пенсионное обеспечение (пенсии бывшим госслужащим), около 13% — на предоставление материнского капитала, еще 13% — на единовременную денежную выплату (ЕДВ) отдельным категориям граждан.

Оценки потерь внебюджетных фондов

Эксперты Института социальной политики НИУ ВШЭ в базовом сценарии восстановления экономики (в течение 12 месяцев) ожидают, что при сокращении фонда оплаты труда на 20% потери всех трех внебюджетных фондов (ПФР, Фонда ОМС и Фонда соцстрахования) составят 932 млрд руб., а в случае снижения на 30% — 1,55 трлн руб., следует из обзора «Влияние пандемии COVID-19 на институты социального страхования» (.pdf). При наиболее пессимистичном исходе, который предполагает уменьшение ФОТ на 40%, выпадающие доходы социальных фондов достигнут 2,2 трлн руб. По предварительным оценкам экономистов, для компенсации потерь в страховых взносах может потребоваться увеличить трансферт из федерального бюджета во внебюджетные фонды до 60% от запланированного объема в 2020 году и до 28% в 2021 году. В базовом сценарии из-за сокращения фонда оплаты труда потребуется повышение трансферта еще на 1,38 трлн руб. в 2020 году и на 173 млрд руб. в 2021-м.

Собственные обязательства перед гражданами Российской Федерации Пенсионный фонд России (ПФР) исполняет посредством денег, которые имеются в бюджете данной государственной структуры. По этой причине процессы, связанные с формированием и расходованием бюджета ПФР, считаются самыми значимыми процедурами в его деятельности.

Как формируется бюджет Пенсионного фонда

Бесплатно по России

Бюджет фонда согласуется в высших законодательных органах государственной власти.

Алгоритм следующий:

- Направление подготовленного проекта в Государственную Думу Федерального Собрания России.

- Рассмотрение проекта Госдумой Российской Федерации.

- Издание законопроекта «О бюджете Пенсионного фонда РФ на …» (в случае принятия проекта). Изданный закон включает в себя основные статьи и дополнения.

- Утверждение законопроекта Советом Федерации (Верхняя парламентская палата РФ). Лишь после этого закон начинает действовать.

Тексты всех одобренных законопроектов размещены в публичном доступе. Найти их можно как на веб-портале фонда, так и на интернет-сайте Госдумы. Любой человек может прочитать их.

Если после формирования бюджета его нужно изменить (подобное происходит достаточно часто, к примеру, во время финансового кризиса), в Государственную Думу отправляется проект спланированных корректив. После этого производится внесение корректив в изданный законопроект (по вышеописанному алгоритму).

Что говорит закон о бюджете ПФР РФ

Основной закон, регламентирующий порядок формирования ПФР в 2019 году – ФЗ номер 363 от 5 декабря 2017 г. «О бюджете ПФР на 2019 г.». В него входит 8 статей:

- Ключевые характеристики бюджета ПФР на 2019 г. и на плановый период 2020-2021 гг.

- Основные администраторы доходов бюджета ПФР и основные администраторы источников финансирования дефицита бюджета ПФР.

- Внутренние финансовые источники для бюджета фонда.

- Бюджетные ассигнования бюджета фонда на 2019 г. и на плановый период 2020-2021 гг.

- Межбюджетные трансферты в ПФР.

- Особенности применения бюджетных ассигнований по обеспечению работы ПФР.

- Особенности применения бюджетных ассигнований бюджета ПФР в области социальной политики.

- Особенности реализации бюджетных средств фонда в 2019 г.

Доходы

Формирование бюджета фонда осуществляется благодаря:

- взносам по страхованию;

- деньгам из государственной казны;

- пеням и другим денежным санкциям;

- прибыли от распределения (вложения) временно свободных финансов обязательного пенсионного страхования (ОПС);

- добровольным взносам физлиц и фирм, которые уплачивают их не в качестве страхователей либо застрахованных граждан;

- деньгам из резервного фонда;

- денежным суммам, сформированным из накоплений застрахованных граждан, которым полагается срочная пенсия;

- другим источникам, которые не запрещены законами РФ.

Страховые взносы по ОПС

Фирмы-наниматели – основные участники ОПС РФ. Взносы на ОПС, уплачиваемые ими в фонд с зарплат и других вознаграждений сотрудников, формируют пенсионное обеспечение граждан и позволяют выплачивать пенсии тем, кто уже достиг пожилого возраста.

ПФР считается администратором взносов на ОПС и ОМС. Плательщиками взносов по страхованию считаются:

- граждане, которые производят выплаты и предоставляют другие вознаграждения физлицам;

- компании;

- ИП;

- физлица, которые не являются ИП;

- самозанятые граждане (работники адвокатур, нотариальных контор, которые занимаются частной практикой, а также арбитражные управляющие).

Трансферты из федерального бюджета

Трансферт – это перевод средств из одного бюджета в другой. Трансферты в ПФР из государственной казны предназначены для:

- возмещения затрат, связанных с исполнением задач общенационального значения, когда своих средств ПФР не хватает;

- устранения горизонтальных диспропорций между бюджетами. Трансферты способствуют разрешению определенных социальных проблем, возникающих при финансовых спадах в субъектах РФ;

- усиления налогового потенциала субъектов РФ.

Можно выделить 3 типа межбюджетных трансфертов:

- Бюджетный кредит. Особенный тип материального обеспечения затрат бюджета, при котором деньги предоставляются ПФР на возмездной основе.

- Дотация. Государственные деньги, выделяемые безвозмездно и безвозвратно. Предоставление дотации осуществляется лишь в том случае, если средств бюджета ПФР не хватает для выполнения функций данной государственной структуры.

- Субвенция. Государственные деньги, предоставляемые ПФР на выполнение каких-то конкретных задач. Обычно субвенции предоставляются при внедрении определенных государственных программ.

- Субсидия. Деньги, предоставляемые бюджету ПФР на условиях долевого финансирования целевых расходов.

Дотации, субвенции и субсидии характеризуются безвозмездностью и безвозвратностью. Отличие субсидий и субвенций от дотаций заключается в их целевой направленности. Субвенции и субсидии разграничены по объемам финансирования.

Расходы

Бюджетные средства фонда позволяют данной государственной структуре:

- выплачивать страховое пенсионное обеспечение;

- осуществлять социальные выплаты. Здесь имеются в виду доплаты льготникам, выплаты по уходу за лицами с инвалидностью и неработоспособными россиянами, компенсационные выплаты гражданам, проживающим в северных регионах, вложения в разные региональные программы;

- выполнять другие функции и операции, которые связаны с перемещением пенсионных начислений (со счетов ПФР на балансы негосударственных фондов, УК);

- выплачивать государственное пенсионное обеспечение (выплаты определенным группам россиян за выслугу лет – госслужащие, военнослужащие, космонавты, летчики-испытатели). Также сюда относятся компенсационные выплаты гражданам, которые пострадали при выполнении воинского долга;

- расходовать деньги по программе маткапитала.

Бюджет 2019 года

Глава РФ Владимир Путин 28.11.2018 утвердил законопроект о бюджете фонда на 2019 г. Доходы фонда в 2019 г. будут равны 8.612 триллионам рублей, расходы – 8.635 триллионам рублей, что превышает показатели 2018 г. на 358.2 миллиарда рублей по доходам и на 115.9 миллиарда рублей по расходам. Соответственно с законопроектом, тариф взносов по страхованию в 2019 г. будет равен 22 процентам в пределах облагаемой взносами базы и 10 процентам сверх нее.

Дефицит бюджетных средств фонда будет равен 23 миллиардам рублей. Как было отмечено в заключении профильного комитета по социальной политике, выпадающие доходы будут компенсированы благодаря межбюджетным трансфертам, поступающим из государственной казны. В 2019 г. объем подобных межбюджетных трансфертов составит 54.6 миллиардов рублей.

Для материального обеспечения выплаты пенсий, пособий и иных социальных выплат запланировано провести межбюджетных трансфертов из казны на 3.3 триллиона рублей.

К сожалению, дефицит бюджетных средств – гораздо более частая ситуация, нежели профицит. Так дело обстоит не только в России, но и в большей части других стран. Обычно профицит достигается при экономической ситуации, которая близка к идеальной, что, разумеется, происходит нечасто.

Изменения и поправки

Принят Государственной Думой 21 ноября 2019 года

Одобрен Советом Федерации 25 ноября 2019 года

Статья 1. Основные характеристики бюджета Пенсионного фонда Российской Федерации на 2020 год и на плановый период 2021 и 2022 годов

1. Утвердить основные характеристики бюджета Пенсионного фонда Российской Федерации (далее - Фонд) на 2020 год:

1) прогнозируемый общий объем доходов бюджета Фонда в сумме 8 923 850 948,8 тыс. рублей, из них 8 876 862 715,7 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 3 238 897 507,3 тыс. рублей и из бюджетов субъектов Российской Федерации в сумме 4 456 023,1 тыс. рублей;

2) общий объем расходов бюджета Фонда в сумме 9 042 264 593,7 тыс. рублей, из них 8 999 840 828,0 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии;

3) объем дефицита бюджета Фонда в сумме 118 413 644,9 тыс. рублей, в том числе объем дефицита бюджета Фонда в части, не связанной с формированием средств для финансирования накопительной пенсии, в сумме 122 978 112,3 тыс. рублей и объем профицита бюджета Фонда в части, связанной с формированием средств для финансирования накопительной пенсии, в сумме 4 564 467,4 тыс. рублей.

2. Утвердить основные характеристики бюджета Фонда на плановый период 2021 и 2022 годов:

1) прогнозируемый общий объем доходов бюджета Фонда на 2021 год в сумме 9 296 536 849,9 тыс. рублей, из них 9 247 608 654,0 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 3 216 012 805,7 тыс. рублей и из бюджетов субъектов Российской Федерации в сумме 5 592 026,7 тыс. рублей, и на 2022 год в сумме 9 720 806 437,6 тыс. рублей, из них 9 646 503 588,3 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 3 191 038 720,5 тыс. рублей и из бюджетов субъектов Российской Федерации в сумме 6 427 514,3 тыс. рублей;

2) общий объем расходов бюджета Фонда на 2021 год в сумме 9 325 024 887,7 тыс. рублей, из них 9 276 418 088,1 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии, и на 2022 год в сумме 9 702 287 585,3 тыс. рублей, из них 9 646 503 588,3 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии;

3) объем дефицита бюджета Фонда на 2021 год в сумме 28 488 037,8 тыс. рублей, в том числе объем дефицита бюджета Фонда в части, не связанной с формированием средств для финансирования накопительной пенсии, в сумме 28 809 434,1 тыс. рублей и объем профицита бюджета Фонда в части, связанной с формированием средств для финансирования накопительной пенсии, в сумме 321 396,3 тыс. рублей, и объем профицита бюджета Фонда на 2022 год в сумме 18 518 852,3 тыс. рублей в части, связанной с формированием средств для финансирования накопительной пенсии.

Статья 2. Главные администраторы доходов бюджета Фонда и главные администраторы источников финансирования дефицита бюджета Фонда

1. Утвердить перечень главных администраторов доходов бюджета Фонда согласно приложению 1 к настоящему Федеральному закону.

2. Утвердить перечень главных администраторов источников финансирования дефицита бюджета Фонда согласно приложению 2 к настоящему Федеральному закону.

3. Установить, что в случае изменения в 2020 году состава и (или) функций главных администраторов доходов бюджета Фонда или главных администраторов источников финансирования дефицита бюджета Фонда, а также изменения принципов назначения и присвоения структуры кодов классификации доходов бюджетов и классификации источников финансирования дефицитов бюджетов соответствующие изменения отражаются в отчете об исполнении бюджета Фонда за 2020 год на основании нормативного правового акта Министерства финансов Российской Федерации.

Статья 3. Источники внутреннего финансирования дефицита бюджета Фонда

Утвердить источники внутреннего финансирования дефицита бюджета Фонда на 2020 год и на плановый период 2021 и 2022 годов согласно приложению 3 к настоящему Федеральному закону.

Статья 4. Бюджетные ассигнования бюджета Фонда на 2020 год и на плановый период 2021 и 2022 годов

1. Утвердить распределение бюджетных ассигнований бюджета Фонда по разделам, подразделам, целевым статьям и группам видов расходов классификации расходов бюджетов:

1) на 2020 год согласно приложению 4 к настоящему Федеральному закону;

2) на плановый период 2021 и 2022 годов согласно приложению 5 к настоящему Федеральному закону.

2. Утвердить общий объем бюджетных ассигнований, направляемых на исполнение публичных нормативных обязательств, на 2020 год в сумме 8 884 171 779,1 тыс. рублей, на 2021 год в сумме 9 157 000 590,3 тыс. рублей и на 2022 год в сумме 9 535 402 611,5 тыс. рублей.

Статья 5. Межбюджетные трансферты бюджету Фонда и из бюджета Фонда другим бюджетам бюджетной системы Российской Федерации

1. Установить, что объем бюджетных ассигнований, получаемых в форме межбюджетных трансфертов из федерального бюджета на 2020 год на осуществление ежемесячных денежных выплат ветеранам, инвалидам, гражданам, подвергшимся воздействию радиации вследствие радиационных аварий и ядерных испытаний, подлежит уменьшению на объем средств, предназначенных на ежемесячную денежную выплату гражданам, проходящим военную и правоохранительную службу в Министерстве обороны Российской Федерации, Министерстве внутренних дел Российской Федерации, Федеральной службе безопасности Российской Федерации, Службе внешней разведки Российской Федерации, Федеральной службе охраны Российской Федерации, войсках национальной гвардии Российской Федерации, имеющим право на ежемесячную денежную выплату, а также на ежемесячную денежную выплату гражданам, проходившим военную службу в Федеральной службе безопасности Российской Федерации, имеющим право на ежемесячную денежную выплату, с соответствующим внесением изменений в показатели сводной бюджетной росписи бюджета Фонда.

2. Установить, что в 2020 году финансовое обеспечение расходов на реализацию пункта 4 Постановления Верховного Совета Российской Федерации от 15 января 1993 года N 4302-I "О порядке введения в действие Закона Российской Федерации "О статусе Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы" осуществляется в пределах бюджетных ассигнований, предусмотренных по целевой статье расходов "Социальная поддержка Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы" в рамках основного мероприятия "Предоставление мер государственной поддержки Героям Советского Союза, Героям Российской Федерации и полным кавалерам ордена Славы" подпрограммы "Обеспечение мер социальной поддержки отдельных категорий граждан" государственной программы Российской Федерации "Социальная поддержка граждан" подраздела "Социальное обеспечение населения" раздела "Социальная политика" классификации расходов бюджетов.

Статья 6. Особенности использования бюджетных ассигнований по обеспечению деятельности Фонда

Фонд вправе в 2020 году в пределах бюджетных ассигнований, предусмотренных по целевой статье расходов "Расходы на обеспечение деятельности (оказание услуг) государственных учреждений" в рамках выполнения функций аппаратами государственных внебюджетных фондов Российской Федерации по непрограммным направлениям деятельности органов управления государственных внебюджетных фондов Российской Федерации подраздела "Другие общегосударственные вопросы" раздела "Общегосударственные вопросы" классификации расходов бюджетов, осуществлять финансовое обеспечение оплаты услуг органов (организаций), с которыми Фондом заключены соглашения о взаимном удостоверении подписей, по приему и передаче в электронной форме в Фонд заявлений граждан об отказе от получения набора социальных услуг (социальной услуги) или о возобновлении его предоставления исходя из стоимости обработки одного заявления в размере 4 рублей без учета налога на добавленную стоимость.

Статья 7. Особенности использования бюджетных ассигнований бюджета Фонда в сфере социальной политики

1. Фонд вправе в 2020 году осуществлять:

1) финансовое обеспечение выплаты пенсий, пособий, ежемесячных денежных выплат отдельным категориям граждан и других социальных выплат, отнесенных законодательством Российской Федерации к компетенции Фонда, за праздничные и выходные дни января 2021 года в декабре 2020 года в пределах бюджетных ассигнований, утвержденных частью 1 статьи 1 настоящего Федерального закона;

2) финансовое обеспечение доставки пенсий, пособий, ежемесячных денежных выплат отдельным категориям граждан и других социальных выплат в пределах 1,17 процента доставленных сумм без учета налога на добавленную стоимость;

3) финансовое обеспечение выплаты пенсий, назначенных досрочно гражданам, признанным безработными, социального пособия на погребение умерших неработавших пенсионеров, досрочно оформивших пенсию по предложению органов службы занятости населения субъектов Российской Федерации (в случае, если смерть пенсионера наступила в период получения досрочной пенсии до достижения им возраста, дающего право на получение соответствующей пенсии), и оказания услуг по погребению согласно гарантированному перечню этих услуг, включая расходы на доставку указанных пенсий и пособия, с последующим возмещением за счет бюджетных ассигнований, получаемых в форме межбюджетных трансфертов из бюджетов субъектов Российской Федерации через органы службы занятости населения субъектов Российской Федерации.

2. Фонд вправе на 2020 год и на плановый период 2021 и 2022 годов устанавливать размер норматива оборотных денежных средств дифференцированно, учитывая необходимость досрочного осуществления финансового обеспечения выплаты пенсий, пособий, ежемесячных денежных выплат отдельным категориям граждан и других социальных выплат в отдельные месяцы финансового года, но не менее 25 процентов объема расходов на указанные выплаты в предстоящем месяце.

3. Суммы средств, поступившие в бюджет Фонда на выплату страховой пенсии, на которые страхователями по состоянию на 1 января 2020 года не представлены сведения индивидуального (персонифицированного) учета для отражения в общей части индивидуальных лицевых счетов застрахованных лиц, направляются Фондом на финансовое обеспечение выплаты страховых пенсий.

Статья 8. Особенности исполнения бюджета Фонда в 2020 году

1. Установить, что остатки межбюджетных трансфертов из федерального бюджета по состоянию на 1 января 2020 года, образовавшиеся в бюджете Фонда в результате неполного их использования в 2019 году на выплаты пенсий, пособий, ежемесячных денежных выплат отдельным категориям граждан, предоставление материнского (семейного) капитала и другие социальные выплаты, на компенсацию расходов на оплату стоимости проезда пенсионерам, являющимся получателями страховой пенсии по старости (с учетом фиксированной выплаты к страховой пенсии по старости) или страховой пенсии по инвалидности и проживающим в районах Крайнего Севера и приравненных к ним местностях, к месту отдыха на территории Российской Федерации и обратно, на компенсацию расходов, связанных с переездом из районов Крайнего Севера и приравненных к ним местностей, лицам, указанным в части шестой статьи 35 Закона Российской Федерации от 19 февраля 1993 года N 4520-I "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях", направляются Фондом в 2020 году на те же цели, а также на выплату страховых пенсий по старости, по инвалидности, по случаю потери кормильца, фиксированной выплаты к страховой пенсии и повышений фиксированной выплаты к страховой пенсии в случае недостаточности в ходе исполнения бюджета Фонда бюджетных ассигнований, источником финансового обеспечения которых являются межбюджетные трансферты из федерального бюджета на обязательное пенсионное страхование и на компенсацию выпадающих доходов в связи с установлением пониженных тарифов страховых взносов, а также на ежемесячные выплаты лицам, осуществляющим уход за детьми-инвалидами и инвалидами с детства I группы, и на федеральную социальную доплату к пенсии в случае недостаточности в ходе исполнения бюджета Фонда бюджетных ассигнований, источником финансового обеспечения которых являются межбюджетные трансферты из федерального бюджета на указанные цели, с соответствующим внесением изменений в показатели сводной бюджетной росписи бюджета Фонда.

2. Установить, что в случае, если суммы фактически поступивших в бюджет Фонда средств, подлежащих направлению в текущем финансовом году на осуществление доплат к пенсиям членам летных экипажей воздушных судов гражданской авиации и работникам организаций угольной промышленности, превысят годовые объемы бюджетных ассигнований, утвержденных сводной бюджетной росписью бюджета Фонда, в целях реализации Федерального закона от 27 ноября 2001 года N 155-ФЗ "О дополнительном социальном обеспечении членов летных экипажей воздушных судов гражданской авиации" и Федерального закона от 10 мая 2010 года N 84-ФЗ "О дополнительном социальном обеспечении отдельных категорий работников организаций угольной промышленности" вносятся соответствующие изменения в показатели сводной бюджетной росписи бюджета Фонда.

3. Установить, что в случае, если суммы средств пенсионных накоплений, поступивших для формирования выплатного резерва, для осуществления срочной пенсионной выплаты, подлежащих передаче государственной управляющей компании средствами выплатного резерва, средств пенсионных накоплений, учтенных в специальной части индивидуальных лицевых счетов, подлежащих передаче в доверительное управление управляющим компаниям и в негосударственные пенсионные фонды, осуществляющие обязательное пенсионное страхование, и фактическая потребность на уплату гарантийных взносов в фонд гарантирования пенсионных накоплений, уплачиваемых Фондом, на выплаты правопреемникам умерших застрахованных лиц, на выплату накопительной пенсии, на выплату средств пенсионных накоплений, учтенных в специальной части индивидуальных лицевых счетов, в виде единовременной выплаты и на срочную пенсионную выплату превысят годовые объемы бюджетных ассигнований, утвержденных сводной бюджетной росписью бюджета Фонда, в целях реализации Федерального закона от 7 мая 1998 года N 75-ФЗ "О негосударственных пенсионных фондах", Федерального закона от 24 июля 2002 года N 111-ФЗ "Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации", Федерального закона от 29 декабря 2006 года N 256-ФЗ "О дополнительных мерах государственной поддержки семей, имеющих детей", Федерального закона от 30 апреля 2008 года N 56-ФЗ "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений", Федерального закона от 30 ноября 2011 года N 360-ФЗ "О порядке финансирования выплат за счет средств пенсионных накоплений", Федерального закона от 28 декабря 2013 года N 422-ФЗ "О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений" и Федерального закона от 28 декабря 2013 года N 424-ФЗ "О накопительной пенсии" вносятся соответствующие изменения в показатели сводной бюджетной росписи бюджета Фонда.

4. Установить, что в составе остатка средств пенсионных накоплений учитываются:

1) объем средств резерва Фонда по обязательному пенсионному страхованию по состоянию на 1 января 2020 года в сумме 154 930 818,0 тыс. рублей, по состоянию на 31 декабря 2020 года в сумме 176 533 553,5 тыс. рублей;

2) объем средств выплатного резерва Фонда по состоянию на 1 января 2020 года в сумме 15 083 836,6 тыс. рублей, по состоянию на 31 декабря 2020 года в сумме 17 681 520,4 тыс. рублей;

3) объем средств пенсионных накоплений, сформированных в пользу застрахованных лиц, которым Фондом установлена срочная пенсионная выплата, по состоянию на 1 января 2020 года в сумме 3 587 354,9 тыс. рублей, по состоянию на 31 декабря 2020 года в сумме 3 880 344,2 тыс. рублей.

5. Установить, что остатки межбюджетных трансфертов из федерального бюджета по состоянию на 1 января 2020 года, образовавшиеся в бюджете Фонда в результате неполного их использования в 2019 году на предоставление субсидий бюджетам субъектов Российской Федерации на софинансирование социальных программ субъектов Российской Федерации, связанных с укреплением материально-технической базы организаций социального обслуживания населения, оказанием адресной социальной помощи неработающим пенсионерам, являющимся получателями страховых пенсий по старости и по инвалидности, и обучением компьютерной грамотности неработающих пенсионеров, подлежат возврату в федеральный бюджет с соответствующим внесением изменений в показатели сводной бюджетной росписи бюджета Фонда.

6. Установить, что в 2020 году резерв бюджета Фонда в части, не связанной с формированием средств для финансирования накопительной пенсии, не создается.

Президент Российской Федерации В. Путин

Читайте также: