Предлагают переводить пенсию в коммерческий

Все социальные выплаты, включая пенсию, сейчас производятся только на пластиковые карты. Если ранее человек вообще не имел никакой карты и получал зарплату по-старинке наличными, то при выходе на пенсию его заставят выпустить пластиковую карту. При наличии карты или сберегательного счета, можно отдать их реквизиты в ПФР вместе с подачей документов на пенсию. Правда, если до пенсии была зарплатная карта, но зарплата на нее уже поступать не будет, то карта может стать платной. Пенсионные же карты все бесплатные в обслуживании. Из платных услуг к ним обычно подключают СМС-уведомления.

Некоторые люди неверно считают, что пенсию можно получать только на счета госбанка, такого как Сбербанк. Пенсионные карты эмитирует практически каждый коммерческий банк. Чтобы привлечь пенсионеров на обслуживание, банки предлагают интересные условия, такие как начисление на остаток, бонусы за покупки, снятие без комиссии в других банкоматах и пр.

В Сбербанке подобных «плюшек» нет. С июля 2018 года по указу Президента пенсия должна зачисляться на карты российской платежной системы «МИР». Это делается для того, чтобы при введении санкций со стороны американских платежных систем Виза и Мастеркард социальные слои населения не пострадали и спокойно пользовались своими картами и деньгами. Таким образом, выпустить пенсионную карту можно не только в Сбербанке, но и в любом другом банковском учреждении. Для этого стоит лишь уточнить условия выпуска данной карточки и какие дополнительные выгоды она может дать.

Через какой банк можно получать пенсию, кроме Сбербанка?

Перевести пенсию можно почти в любой банк, который занимается выпуском пенсионных карт. В большинстве своем пенсионные карты бесплатные в обслуживании. Например, Бинбанк выпускает бесплатные пенсионные карты с начислением 5% на остаток по счету и кэш-бэком до 5% от покупок, а также снятием наличных денег без комиссии в любом банкомате. Подобные «плюшки» имеет ВТБ, Альфа Банк, Почта Банк, Акбарс, Россельхозбанк и проч.

Почему же так много пенсионеров, которые получают пенсионные карты Сбербанка? Это связано с тем, что при подаче документов на пенсию в самом Пенсионном Фонде сидят сотрудники Сбербанка и предлагают оформить пенсионную карту здесь и сейчас. Многих это устраивает, поскольку не нужно бегать в банк и оформлять карту. Сбербанк имеет огромную базу зарплатных клиентов, отслеживает их по возрасту. При достижении клиентом пенсионного возраста ему звонят и предлагают оформить пенсионную карту, которая в любом случае ему будет нужна. Карта является социальной и бесплатной.

Некоторые пенсионеры предпочитают получать дополнительные преимуществ от хранения денежных средств на карте и ищут более выгодный вариант, поскольку в Сбербанке ставки низкие.

Таким образом, получать пенсию на карту именно Сбербанка необязательно. Пенсионную карту можно оформить в любом другом банке, если условия там более выгодные.

Как начать получать пенсию через другой банк?

Если пенсия уже начисляться на карту Сбербанка, то всегда можно перевести ее в другой банк. Уведомлять об этом Сбербанк не требуется. Для перевода пенсии нужно:

- Определиться с подходящим для себя банком.

- Изучить условия по пенсионным картам.

- Выпустить пенсионную карту.

- Написать заявление на перевод пенсии через новый банк. Часто банки самостоятельно передают эти заявления в ПФР и клиенту не нужно туда идти. Если банк не передает заявление в ПФР, то нужно будет лично прийти в ПФР, написать заявление на перевод пенсии и отдать реквизиты нового банка.

- Получить готовую карту и начать получать пенсию на нее

Старая пенсионная карта будет продолжать действовать, хотя и пенсия на нее уже поступать не будет. По необходимости ее можно закрыть. Как видно, перевести пенсию в другой банк просто. С появлением сайта Госуслуги уже можно не писать заявление на перечисление пенсии. Это можно сделать в электронном виде прямо на сайте Госуслуги.

Для этого нужно:

- Авторизоваться на портале.

- Подтвердить свои учетные данные, что учетная запись стала подтвержденной. Все способы авторизации есть в подсказках на Госуслугах. Самый простой способ, если есть карта Сбербанка и Сбербанк Онлайн, сделать это оттуда.

- Набрать в поиске каталога услуг «Заявление о доставке пенсии».

- Выбрать пункт «Восстановление выплаты пенсии»

- Нажать кнопку «Подать заявление». Далее в заявлении при необходимости можно подкорректировать данные и нажать «Отправить заявление». После обработки статус заявления должен высветиться «Отправлено в ПФР».

На что пенсионеру нужно обратить внимание при выборе банка?

Чтобы выбрать подходящий и надежный банк, всегда стоит изучить все условия. При выборе банка можно придерживаться нескольких советов:

- Надежность. По-старинке пенсионеры считают, что госбанки – это самые надежные банки, поскольку их курирует государство. На самом деле деньги вкладчика и клиента застрахованы в любом банке до 1,4 млн.р., будь то частный или государственный банк (при условии, что банк входит в систему страхования).

- Местоположение. Учитывая, что суммы пенсий не такие уж и большие, можно выбрать банк по дополнительным условиям. Например, отделение этого банка находится около дома, где проживает пенсионер. Ему будет удобно обслуживаться в этом отделении и не нужно куда-то далеко ездить. Здесь можно столкнуться с тем, что если это отделение закроют, то придется искать новое. А если банк мелкий, то офисов у него мало.

- Условия по карте. Стандартная пенсионная социальная карта бывает самой простой, без привилегий. Она имеет небольшие лимиты на снятие, минимальный процент на остаток, что для некоторых пенсионеров неинтересно. В этом случае можно подобрать для себя более выгодный вариант с начислением процентов на остаток и начислением бонусов (кэш-бэка) за покупки.

- Снятие без комиссии в любых банкоматах. Это, пожалуй, одно из важных преимуществ пенсионной карты. Банкоматы своего банка иногда бывает сложно найти, а деньги нужно снять срочно. Возможность снимать с карты в любом банкомате без комиссии в этом случае будет очень кстати.

- Преимущества в обслуживании. Имея пенсионную карту, клиент может получать в банке дополнительные преимущества, например, сниженный процент на кредитование, бонус к процентной ставке по вкладу, льготные кредитные карты и пр.

- Сотрудники банка. Этот факт многие упускают из вида, выбирая только банк, а не обслуживание. Часто клиенты обслуживаются в том банке, где им приветливо улыбаются, помогают решать проблему. Пожилому человеку, как никому другому, нужно больше внимания. Бывает так, что банк крупный и известный, а персонал неприветливый, обслуживает строго по шаблону.

Таким образом, взвесив все «за» и «против» можно подобрать для себя подходящий банк для получения пенсии.

Выбор эксперта – в какой банк обратиться пенсионеру?

Выбирать банк стоит надежный, удобный, предлагающий интересные условия по пенсионным картам. Если что-то не будет устраивать, банк всегда можно поменять. Новоиспеченному пенсионеру стоит выбрать тот банк, где ему удобнее всего обслуживаться. К старости здоровье уже не такое крепкое и ездить обслуживаться на другой конец города становится неудобным.

Если пенсионер хочет получать дополнительные преимущества от использования карты, то стоит выбрать банк, который предлагает выгодные условия.

В любом случае, на каком бы банке не остановился выбор, стоит завести социальную пенсионную карту Сбербанка. Через нее можно проводить все коммунальные платежи любого поставщика, налоги, пошлины, сборы и пр. Оплата проводится по штрих-коду или QR-коду, что очень удобно. В коммерческих банках не везде можно оплачивать коммунальные услуги, а если и есть такая возможность, то оплата бывает либо с комиссией, либо с заполнением полных реквизитов.. Это дает Сбербанку преимущество перед другими банками.

А вот хранить сбережения здесь невыгодно. Начисления на остаток почти нет, а если и есть, то оно мизерное. Если хотите карту, на которой будет начисление на остаток — рекомендуем карту Тинькофф Black.

В случае отказа возможны репрессии. Какой закон в этом случае будет нарушен со стороны работодателя?

В этом случае нарушается трудовой договор и право работника свободно трудиться. Заставлять не имеют права а репрессии незаконны. Поскольку работник ничего в таком случае не нарушит (ст.2, 57, 192-193 ТК РФ)

Согласно статье 36.34 Федерального закона от 7 мая 1998 г. N 75-ФЗ "О негосударственных пенсионных фондах" участие работников в формировании средств для выплаты пенсий по пенсионным договорам досрочного негосударственного пенсионного обеспечения за счет доходов от заработной платы работников добровольно.

Повод для жалобы в Государственную инспекцию труда и районную прокуратуру в соответствии со ст.10 Федерального закона от 17 января 1992 г. N 2202-I "О прокуратуре Российской Федерации":

1. В органах прокуратуры в соответствии с их полномочиями разрешаются заявления, жалобы и иные обращения, содержащие сведения о нарушении законов. Решение, принятое прокурором, не препятствует обращению лица за защитой своих прав в суд. Решение по жалобе на приговор, решение, определение и постановление суда может быть обжаловано только вышестоящему прокурору.

2. Поступающие в органы прокуратуры заявления и жалобы, иные обращения рассматриваются в порядке и сроки, которые установлены федеральным законодательством.

3. Ответ на заявление, жалобу и иное обращение должен быть мотивированным. Если в удовлетворении заявления или жалобы отказано, заявителю должны быть разъяснены порядок обжалования принятого решения, а также право обращения в суд, если таковое предусмотрено законом.

4. Прокурор в установленном законом порядке принимает меры по привлечению к ответственности лиц, совершивших правонарушения.

5. Запрещается пересылка жалобы в орган или должностному лицу, решения либо действия которых обжалуются.

Заставлять работодатель не имеет право. Это вообще вопрос не в его компетенции.

Уголовный кодекс РФ, Глава 19. ПРЕСТУПЛЕНИЯ ПРОТИВ КОНСТИТУЦИОННЫХ ПРАВ

И СВОБОД ЧЕЛОВЕКА И ГРАЖДАНИНА

Статья 136. Нарушение равенства прав и свобод человека и гражданина

Дискриминация, то есть нарушение прав, свобод и законных интересов человека и гражданина в зависимости от его пола, расы, национальности, языка, происхождения, имущественного и должностного положения, места жительства, отношения к религии, убеждений, принадлежности к общественным объединениям или каким-либо социальным группам, совершенное лицом с использованием своего служебного положения, -

наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо лишением права занимать определенные должности или заниматься определенной деятельностью на срок до пяти лет, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо исправительными работами на срок до двух лет, либо принудительными работами на срок до пяти лет, либо лишением свободы на тот же срок.

Ваше право отказаться без объяснения причин, можнтн заявить, что не хотите чтобы ваши накопления поступали в НПФ. Гражданские отношения подразумевают свободу договора (ст.421 ГК РФ). Принудить руководство вас НИКТО не может, если будут угрожать увольнением, вы можете подать жалобу в трудовую инспекцию и прокуратуру о привлечении работодателя к ответственности по ст.5.27 КоАП РФ. Согласно ст.32 ФЗ «Об обязательном пенсионном страховании в Российской Федерации» Застрахованное лицо вправе в порядке, установленном федеральным законом, отказаться от получения накопительной пенсии из Пенсионного фонда Российской Федерации и передать свои накопления, учтенные в специальной части индивидуального лицевого счета, в негосударственный пенсионный фонд начиная с 1 января 2004 года. Выбор за Вами. Желаю удачи!

Действия работодателя не правомерны, не законны. Обратитесь в органы прокуратуры о проведении проверки согласно Закона о прокуратуре и в инспекцию труда.

Заключение такового вида договоров является добровольным, не имеет правового обоснования.

Концепция проекта федерального закона об индивидуальном пенсионном капитале (ПК), разработанная ЦБ и Минфином, предполагает автоматическое подключение граждан к формированию пенсионных накоплений («Ведомости» ознакомились с проектом документа). Концепция проходит межведомственное согласование, подтвердили в пресс-службе Минфина. ПК должен заменить государственную накопительную систему, взносы в которую заморожены с 2014 г.: вместо работодателя взносы будет делать сам работник. Но работодателям в обмен на налоговые льготы отводится ключевая роль в вовлечении граждан в ПК.

При поступлении на работу граждане будут автоматически регистрироваться работодателем в пенсионном плане ПК через центрального администратора, предполагает концепция. Работающие не по найму смогут зарегистрироваться у центрального администратора сами.

Макроэкономика и бюджет

Минфин и ЦБ подготовили проект закона о пенсионных накоплениях

В момент запуска системы – как предполагается в концепции, с 2019 г. – всем гражданам будет предложено через работодателей выбрать НПФ, заключив с ним договор, и ставку взноса – от 0 до 6% от зарплаты. Ставку можно будет менять, а также приостанавливать уплату взносов на срок до пяти лет. Для молчунов, ничего не выбравших, ставка будет нулевой, затем начнет ежегодно плавно повышаться до 6%.

После пенсионной реформы многие заинтересовались возможностью перевести свои накопления в один из негосударственных пенсионных фондов. Надежность и авторитет ПФ РФ падают в глазах граждан, и они рассматривают альтернативы. Что же такое НПФ, и как перевести свои пенсионные накопления в один из них?

Перевод пенсии в негосударственный пенсионный фонд

Бесплатно по России

Для перевода своей пенсии в частный пенсионный фонд необходимо для начала определиться, кому вы готовы доверить свои накопления. В первую очередь нужно рассмотреть несколько фондов, чтобы определить их плюсы и минусы и сделать выбор в пользу одного из них.

Критерии, по которым необходимо выбирать организацию:

- Доходность. Каждый ПФ инвестирует накопления в определенные активы: акции, металлы и так далее. Как растут накопления в фонде, и превышает ли доходность размер инфляции, можно узнать из отчетов Банка России.

- Надежность. Этот критерий формируется из двух факторов: направления инвестиций и время работы НПФ. Чем дольше существует организация, тем более надежной она является. Также не стоит переводить накопления в фонды, инвестирующие в ненадежные активы (цифровые валюты, нефть).

- Репутация. На независимых ресурсах можно найти отзывы обо всех негосударственных ПФ. На основе их соотношения можно сделать определенные выводы о работе фонда и решить, готовы ли вы передать туда свои пенсионные накопления.

Есть два варианта перехода в НПФ:

- Срочный: после окончания календарного года проходит еще 4 года, только тогда накопления переводятся из ПФР.

- Досрочный: накопления переводятся до марта следующего календарного года, при этом застрахованное лицо теряет часть инвестиционного дохода.

Стоит ли переводить

Вопрос целесообразности перехода в НПФ остро стоит перед теми, кто задумывается о переводе накоплений в НПФ. Решить, стоит ли переходить, можно, взвесив все плюсы и минусы. Кроме перевода пенсии в частную пенсионную организацию есть еще два варианта:

- Формирование в НПФ второй пенсии. Заключается договор, застрахованное лицо вносит по желанию средства и формирует свою будущую «вторую пенсию», при этом фонд занимается обеспечением их сохранности путем инвестирования.

- Перевести в НПФ только накопительную пенсию. Если у вас есть какая-то сумма в ПФР, направленная на формирование накопительной части пенсии, ее можно перевести в НПФ и продолжить инвестирование. При этом полностью в частный фонд можно не переходить.

С одной стороны, государственный фонд кажется нам надежнее. Но если разобраться, страхование и инвестирование средств происходит и в государственном, и в частных фондах по одной и той же системе. То есть, степень защищенности средств примерно одинакова.

К тому же, просто так НПФ не регистрируются: к ним предъявляются очень серьезные требования, а после регистрации они контролируются государственными органами и периодически предоставляют отчеты.

Кроме того, у частных пенсионных фондов есть свои преимущества:

- возможность самостоятельно формировать будущую пенсию и определять сумму уплачиваемых взносов;

- защищенность от реформ со стороны государства;

- возможность передавать по наследству накопления, что очень важно, ведь ПФР такого права не предоставляет.

Недостатки НПФ

Естественно, у негосударственных фондов имеются и недостатки:

- Часто невозможно досрочно снять средства . НПФ обычно предоставляют возможность досрочного снятия накоплений только в исключительных случаях: смерть застрахованного лица (снимают наследники), перевод в государственный ПФ.

- Только национальная валюта. Частные пенсионные фонды РФ могут хранить средства только в валюте РФ. Это существенный минус для тех, кто не доверяет рублю и предпочитает обеспечивать сохранность накоплений, переводя их в международные валюты.

- Нет гарантии доходности. Доходность накоплений в НПФ не гарантируется, поэтому есть вероятность потерять часть накоплений за счет инфляции, кризиса и так далее.

- Комиссии.За управление средствами вкладчиков частные пенсионные фонды взимают комиссии. Иногда они могут быть крайне невыгодными для будущих пенсионеров.

- Невозможность влиять на направления инвестиций. Негосударственные ПФ самостоятельно формируют инвестиционный портфель и выбирают направления инвестирования. Вкладчик же может только либо согласиться с условиями и перевести накопления, либо отказаться и выбрать другой фонд.

Как перейти из ПФР в НПФ: процедура перехода

Чтобы перейти в негосударственный пенсионный фонд, необходимо проделать несколько шагов.

Во, первых, заключить договор с выбранным фондом.

Он заключается в соответствии с положениями №75-ФЗ и содержит следующую информацию:

- Наименование НПФ.

- ФИО застрахованного лица.

- Предмет договора (какие действия с накоплениями будет осуществлять организация).

- Номер в системе персонифицированного учета.

- Основные права и обязанности сторон, условия расторжения договора.

- Порядок и условия внесения взносов и выплаты пенсии.

Во-вторых, в ПФР необходимо обратиться с соответствующим заявлением. Сделать это можно, лично посетив территориальное отделение, либо через портал Госуслуги.

В-третьих, нужно дождаться решения ПФР, принятого по заявлению. Рассмотреть его Пенсионный фонд обязан до 1 марта следующего года (при досрочном переходе). И в течение 30 дней при принятии положительного решения накопления будут переведены в НПФ.

Отказать могут в следующих случаях:

- нарушен порядок оформления или подачи заявления;

- НПФ, указанный в заявлении, лишен лицензии.

При принятии решения об отказе ПФР направляет соответствующее уведомление.

Какие документы нужно подготовить для перевода

Для перевода пенсионных накоплений не требуется большого количества документов. Понадобятся только:

- паспорт;

- СНИЛС или справка о постановке на учет в ПФР;

- ИНН.

Какой НПФ выбрать

Для того, чтобы выбрать определенный НПФ необходимо собрать информацию о существующих на рынке организациях. Рассмотрим краткую характеристику некоторых из них.

- «Сургутнефтегаз» .Фонд начал свою работу в 1995 году. Доходность инвестиций составляет, по данным 2019 года, 13% годовых (одна из самых высоких). К 2020 году НПФ «Сургутнефтегаз» имеет около 95000 клиентов, из которых треть уже получают пенсии.

- «Открытие». Доходность накоплений составляет почти 12% годовых. На 2020 год получают пенсию около 60000 человек. Фонд работает недолго, но успел зарекомендовать себя, как надежный и успешный.

- «Согласие». Свою деятельность НПФ «Согласие» начал в 1994 году. В 2019 году доходность накоплений составила 10% годовых.

- НПФ Сбербанка . НПФ Сбербанка обслуживает пенсионные накопления более чем 7 миллионов клиентов. Доходность на 2019 год – 9.89% годовых. Получают пенсию в 2020 году более 100000 человек.

- «Транснефть». По объему пенсионных резервов фонд является третьим в РФ, по доходности же находится на 11 месте (10.85% годовых).

- «Волга-Капитал». НПФ с высокой доходностью (11,37% годовых), начал работу в 2007 году.

- Национальный НПФ . Фонд с доходностью накоплений 10,83%, работает с 2007 года. На 2020 год число клиентов достигло 400 000 человек.

- «Гефест». Работает с 1993 года и имеет самую большую доходность (15,33% годовых) за счет крупных акционеров и правильного инвестирования средств: компания вкладывается в ценные бумаги Газпрома, а также других промышленных компаний (АО «Трубодеталь», АО «ОМК»).

- «Благосостояние». Тоже довольно старая организация, отличается хорошей репутацией и высокой доходностью инвестиций (11,68% годовых). Пенсионный фонд «Благосостояние» работает с 1996 года.

- «Эволюция». Большой опыт работы, высокая доходность (11,64% годовых) и хорошие отзывы – всем этим критериям соответствует данная организация. НПФ Эволюция открылся в 1999 году.

Полезное видео

Как перейти из одного НПФ в другой смотрите в видео:

Вопрос о пенсионных выплатах стал больше волновать граждан России. Изменения в законодательстве и экономическая обстановка в стране все чаще заставляет людей обращать внимание на НПФ. Переход в негосударственный пенсионный фонд напрямую регулирует Федеральный Закон №75-ФЗ, принятым 7 мая 1998 года. О чем сообщает указанный нормативный акт и стоит ли переводить средства в подобные организации.

О преимуществах и недостатках сотрудничества с НПФ

Плюсы и минусы другой организации, в отличие от ПФР не “состоящей на службе государства”, определить несложно. К положительным качествам подобных фондов с уверенностью можно отнести:

- возможность вкладывать деньги и инвестировать их. То есть клиент не просто откладывает на пенсию, но и получает определенный доход

- сохранность вложенных средств. С одной стороны ее гарантирует регистрация в системе гарантирования прав застрахованных, а с другой - договор, заключаемый с НПФ. Любой ущерб возмещается за счет имеющегося у организации капитала и активов

- Поход к каждому клиенту. НПФ обычно предлагают несколько вариантов формирования инвестиционных портфелей - программ, по которым осуществляется пенсионное страхование

- Отслеживание изменений на рынке и составление инвестиционного плана в соответствии с колебаниями экономической обстановки.

Единственный существенный минус - отсутствие гарантии получения определенного дохода от вложений, которая, например, существует при создании банковского вклада. Однако так как формирование прибыли не является основной целью перевода средств в НПФ, недостаток можно считать незначительным. Переведенные клиентом средства сохраняются в любом случае в полном объеме, и даже в случае банкротства выбранной организации не пропадают, а переносятся в ПФР.

Как выбрать фонд

Принимать в расчет стоит только официальные организации, зарегистрированные соответствующим образом в системе гарантирования прав застрахованных граждан. Полный перечень НПФ, ведущих законную деятельность размещен на сайте ПФР. К самым востребованным среди граждан негосударственным фондам стоит отнести:

- “Открытие”, ранее известный как “Лукойл-Гарант”

- “Согласие”, относящийся к Московскому индустриальному банку

- “Доверие”

- “Национальный негосударственный пенсионный фонд”

- Фонд Сбербанка

- “Нефтегарант”

- “Газфонд”

- “Благосостояние”

Прежде чем обратиться с заявлением о переходе, следует оценить выбранную организацию по некоторым параметрам. Обратить внимание, помимо наличия официального разрешения на осуществление деятельности, следует на:

Отчитываться о доходности фонд обязан ежегодно. Обычно данные публикуются на официальном сайте организации. Состояние счета также можно узнать, обратившись непосредственно в офис компании.

Потребуется также уточнить размер активов и капитал организации - показатель также способны указать на надежность выбранного фонда.

Чтобы перевестись из государственного пенсионного фонда в частный, нет нужды проходить через сложную процедуру. Процедура проста и четко урегулирована.

Необходимые документы

После выбора фонда нужно обратиться к выбранному страховщику и заключить договор. Для этого потребуется посетить офис НПФ, взяв с собой:

- Паспорт.

- СНИЛС.

Они потребуются для внесения сведений о клиенте в договор.

Способы подачи заявления

Основной бумагой, выражающей желание сменить пенсионный фонд, является заявление. ФЗ №75-ФЗ предусматривает подачу нескольких типов документа:

- досрочное

- обычное

Фактически разницы между ними нет, отличается лишь срок рассмотрения.

Подается бумага, заполненная по соответствующему образцу в ПФР. Существует несколько способов передачи:

- Лично. Прием граждан по подобным вопросам ведется в отделениях ПФР и в МФЦ.

- Через почту. В этом случае придется не только отправить документы, но и подтвердить подпись в соответствии со статьей 185.1 ГК РФ, либо нотариально. Допускается производить проверку и установление личности посредством кабинета на сайте Госуслуг и ПФР при наличии электронной подписи.

Если запрос гражданина одобрен, пенсионные накопления переводятся в выбранный фонд. После этого организация считается страховщиком и в дальнейшем будет производить пенсионные выплаты.

Сроки рассмотрения и перевода

Обратиться с вопросом о смене компании, осуществляющей пенсионное страхование, по факту можно один раз в год. При этом скорость рассмотрения запроса напрямую зависит от типа заявления, поданного в ПФР:

- При подаче обычного “срочного” заявления, рассматривать бумагу будут спустя 5 лет. То есть решение по переданному в 2019 году документы принимается лишь в 2024 году.

- Досрочное заявление позволяет перейти в НПФ уже на следующий год.

Следует учитывать, что если в 2019 году подано срочное заявление, а в следующем за ним 2020 досрочное, то первое потеряет силу, так как вопрос о переходе в соответствии с правилами будет решен в 2021 году.

Досрочный переход занимает меньше времени. Однако у подобного способа перевода есть существенный минус: Гражданин теряет инвестиционный доход. Фактически приходится выбирать между временем и деньгами.

Переход из негосударственного фонда в другой НПФ

Процедура не имеет существенных отличий от смены ПФР на НПФ. Гражданин проходит через следующие этапы:

- Заключает договор

- Подает заявление - досрочное или стандартное

- Ждет принятия решения по вопросу

Хотя процедура перехода проста, прежде чем приступать к ней стоит хорошо подумать. Государственный пенсионный фонд отличается большей надежностью и гарантирует выплату пенсий потребителям. А НПФ является по сути частным предприятием, поэтому риск потери средств значительно больше.

Особенности работы негосударственного пенсионного фонда: консультация юриста доступна на сайте

Делитесь информацией с друзьями в социальных сетях. А также подписывайтесь на наши соц. сети (ссылки в профиле)

Пенсионная реформа заставила задуматься о том, как накопить на пенсию. Узнала, что кроме НПФ можно перевести накопительную пенсию в частную управляющую компанию. Частично об этом уже написано в одной вашей старой статье, изменилось ли что-нибудь за прошедшие три года?

Также возник ряд вопросов:

- Можно вывести сейчас деньги из ПФР или уже поздно? Куда лучше вложиться, если не хочешь оставлять деньги в ПФР: в НПФ или в УК? Как выбрать надежную и доходную компанию для перевода пенсии и на какие показатели обращать внимание? Как выбрать подходящую инвестиционную стратегию УК и ПИФ для вложений?

- Какие риски несет перевод пенсии? Кто кроме АСВ гарантирует сохранность денег в случае банкротства НПФ или УК? Где хранятся сами накопления?

- Какие налоговые льготы и вычеты предусмотрены для тех, кто решил перевести пенсию? Можно ли получить вычет, если работодатель будет переводить пенсию в НПФ или УК?

- Какова процедура перевода? Какие бланки и заявления нужно заполнять и куда относить?

Да, за последние три года система обязательного пенсионного страхования постоянно менялась, и сейчас правительство готовит очередные изменения. Но перевести свою накопительную пенсию в НПФ или УК все еще можно.

Сначала разберитесь, что с вашей накопительной пенсией

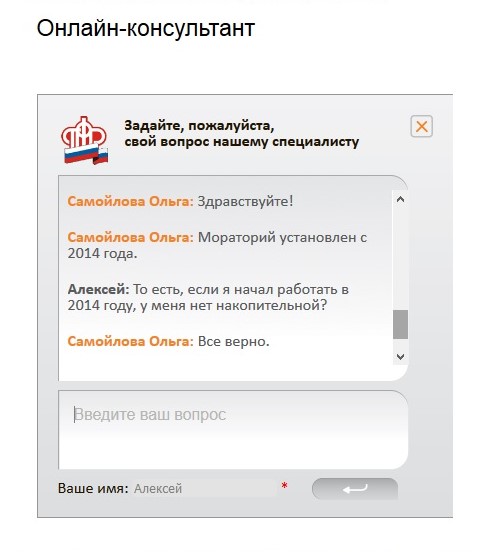

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы родились раньше 1966 года, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

Если вы начали официально работать в 2014 году или позже, то попали под мораторий — накопительной пенсии у вас тоже нет. Поэтому распоряжаться накопительной пенсией вы сможете, только если успели что-то накопить с 2002 по 2013 год. В отдельной статье мы писали, как узнать размер своей накопительной пенсии.

У вас есть накопительная пенсия, если вы работали с 2002 по 2013 год

Куда лучше вложиться

Государство хочет, чтобы мы сами выбирали, кто будет заниматься нашими пенсионными накоплениями. Организация, которой мы даем право работать с нашей пенсией, называется страховщиком по обязательному пенсионному страхованию. Страховщиком может быть ПФР или НПФ.

ПФР и государственная управляющая компания. Если ничего не делать и никуда ничего не переводить, страховщиком становится Пенсионный фонд России. Он направит ваши средства в государственную управляющую компанию Внешэкономбанк (ВЭБ), в инвестиционный портфель «Расширенный». Тех, кто выбрал такой вариант, называют «молчунами». Можно не быть «молчуном» и выбрать УК ВЭБ через заявление.

Если решили не оставлять деньги в государственной управляющей компании, у вас два варианта: частная УК или негосударственный пенсионный фонд.

Частная управляющая компания. В этом случае страховщиком все равно остается ПФР, но он направит пенсионные накопления в УК, которую вы выберете из предложенного списка.

Управляющие компании для накопительной пенсииXLS, 60 КБ

Негосударственный пенсионный фонд (НПФ). Он тоже отдает ваши деньги управляющим компаниям, но не одной, а нескольким. Выбирать эти УК фонд будет сам.

Никто не знает, какой вариант в итоге окажется лучшим. Я выбрал негосударственный пенсионный фонд, потому что не хочу доверять будущую пенсию только одной управляющей компании. Надеюсь, что профессиональные инвесторы из НПФ лучше меня распределят деньги между УК и их инвестиционными портфелями.

Как выбрать НПФ, мы тоже писали в отдельной статье.

Как выбрать частную управляющую компанию

Если все же вы решили выбрать управляющую компанию, обратите внимание на ее доходность, время работы на рынке, клиентоориентированность и инвестиционные портфели.

Доходность. ПФР совместно с Центробанком отбирает УК по конкурсу и отсеивает слабые. Например, для них установлен минимальный размер собственных средств (РСС). Компания, у которой мало резервов, не получит лицензию. Сейчас пенсионный фонд допустил к работе 21 управляющую компанию. Мы можем считать их достаточно надежными. Дальше наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите ее среднюю доходность за несколько лет. Хорошая доходность для УК составляет 10—12% годовых в среднем за десять лет. Это средний результат по всем компаниям с 2009 года — когда УК его достигает, уже неплохо.

Если управляющая компания работает меньше трех лет, невозможно оценить, какую доходность она дает на длительном отрезке времени. Стратегия инвестирования может быть эффективной прямо сейчас, но убыточной, когда экономические условия как-либо изменятся. Вот почему нужно обращать внимание на опыт работы с пенсионными накоплениями за несколько лет — чем дольше, тем лучше.

Клиентоориентированность. Проверьте, открывается ли сайт УК, выложена ли там нужная информация: доходность, срок работы, стратегии инвестирования, — и легко ли вообще вам все это найти.

Также важна готовность сотрудников компании помочь потенциальным клиентам во всех вопросах по обязательному пенсионному страхованию. Проверьте, работает ли бесплатная горячая линия, легко ли дозвониться, владеет ли оператор информацией о доходности, подскажет ли, как подавать заявление на переход к ним.

Здесь управляющая компания просто выложила свою отчетность — непонятно, где искать доходность и стратегию инвестирования. Сам раздел «Управление пенсионными накоплениями» для частных лиц я тоже нашел не сразу

Здесь получше: УК выложила данные о доходности с 2004 года за каждый год, а не поквартально, как большинство остальных. Плюс сразу дали ссылку на инвестиционную декларацию

Инвестиционные портфели. Некоторые управляющие компании предлагают выбрать еще инвестиционный портфель. Это стратегия инвестирования: портфель предполагает покупку заранее определенных ценных бумаг. В этом случае смотрите доходность по каждому портфелю отдельно. Вы правы, когда сравниваете их с ПИФами: суть похожа. В одной и той же УК можно выбрать разные стратегии вложения пенсионных денег: агрессивный или консервативный тип управления. Для тех, кому прибыль важнее надежности, подходит первый тип портфелей, и наоборот.

Например, УК ВЭБ имеет два портфеля: «Расширенный портфель» и «Инвестиционный портфель государственных ценных бумаг» (ГЦБ). Расширенный портфель — это агрессивная стратегия, а ГЦБ — консервативная. «Молчунов» поместили в расширенный, а вы можете остаться в ВЭБ, но выбрать консервативный портфель.

Чтобы понять, что из себя представляет конкретный инвестиционный портфель, найдите на сайте УК инвестиционную декларацию к нему. В ней управляющая компания рассказывает, какие активы будет покупать на деньги из этого портфеля.

Отрывок из инвестиционной декларации к портфелю «Консервативный» одной из частных УК

Какие есть гарантии сохранности накопительной пенсии

Раньше УК ВЭБ инвестировала деньги «молчунов» только в государственные ценные бумаги, а НПФ и частные УК — в облигации, акции и валюту. Поэтому перевод пенсии означал увеличение риска. Сейчас «молчунов» определили в расширенный портфель, который тоже предполагает вложения в валюту, российские и международные облигации.

Теперь непонятно, где выше риски: во Внешэкономбанке, в других УК или у клиентов НПФ. Но для всех трех категорий Агентство страхования вкладов гарантирует возврат инвестиций в случае банкротства или отзыва лицензии. В отличие от банковских вкладов, по пенсиям нет максимального размера, свыше которого гарантия не действует. Но накопленную доходность АСВ не вернет — только номинал.

Кроме этого, на сохранность пенсионных денег работают положения законов, органы власти, некоммерческие организации, специализированный депозитарий, независимый аудитор и независимый актуарий.

Федеральные законы. По закону пенсионные накопления — это бюджетные деньги и их нельзя использовать как залог. Эти деньги нельзя забрать у негосударственного пенсионного фонда за долги или арестовать, если это не долги перед самими застрахованными в НПФ. Управляющие компании не имеют права распоряжаться средствами как хотят: в законе прописаны принципы инвестирования и обязанность страховать риски.

Органы власти. Государственный регулятор рынка пенсионных накоплений — Центробанк. Он выдает лицензии, собирает отчетность, принимает жалобы.

Пенсионный фонд России тоже контролирует НПФ, а за действия управляющих компаний он отвечает как страховщик.

Некоммерческие организации. За накопительной пенсией следят Общественный совет по инвестированию средств пенсионных накоплений и Ассоциация негосударственных пенсионных фондов. Они устраивают проверки, принимают меры по устранению нарушений, собирают отчетность, вырабатывают правила деятельности НПФ.

Специализированный депозитарий хранит пенсионные средства и осуществляет ежедневный контроль за НПФами. Эта организация заводит счет для управляющей компании, когда она покупает ценные бумаги. Там они хранятся под учетом и защитой, а спецдепозитарий контролирует каждую сделку. Если выявит нарушения в работе фонда или компании, он обязан на следующий рабочий день уведомить об этом Центральный банк и ПФР. Также специализированный депозитарий контролирует перечисления на выплаты за счет пенсионных накоплений. Поэтому владельцы НПФ или УК не могут взять ваши деньги и сбежать с ними.

Независимый аудитор проверяет соответствие бухгалтерского учета требованиям законодательства. Они проверяют НПФ, их управляющие компании и спецдепозитарий.

Независимый актуарий определяет, соответствуют ли возможности фонда его обязательствам перед застрахованными лицами.

Инвестирование — это всегда риски, но наиболее защищен от них рынок пенсионных накоплений.

Какие льготы и вычеты дают за перевод накопительной пенсии

Никаких. Вероятно, вы спросили об этом потому, что слышали про программы негосударственного пенсионного обеспечения (НПО). Это вторая пенсия, мы про нее тоже скоро напишем статью. Она формируется так же, как государственные пенсионные накопления, но взносы делаете вы, а не работодатель. Накопительная пенсия входит в систему обязательного пенсионного страхования (ОПС), а НПО — дело добровольное.

Существуют корпоративные программы софинансирования НПО — это когда вы платите взносы пополам с работодателем: одну половину вычитают из зарплаты, вторую добавляет компания. Это добровольное дело работодателя, часть соцпакета, как ДМС.

За участие в таких программах действительно делают налоговый вычет, но перевод накопительной пенсии здесь ни при чем.

Как перевести

Пенсионные накопления перейдут в управляющую компанию или негосударственный пенсионный фонд на следующий год после подачи заявления.

В НПФ. Оформить переход в негосударственный пенсионный фонд можно при личном обращении в этот НПФ, в ПФР или через агентов. Можно сделать заявку через сайт фонда.

Чтобы перевести деньги в негосударственный пенсионный фонд, вы подпишете несколько документов:

- Договор об обязательном пенсионном страховании. Всего будет три экземпляра договора, каждый из которых вы будете подписывать минимум в двух местах.

- Заявления о переходе. Обычно клиентам на всякий случай дают подписать сразу два заявления: о переходе из ПФР в НПФ и о переходе из одного НПФ в другой НПФ.

- Согласие на обработку персональных данных.

При переходе в негосударственный пенсионный фонд можно потерять инвестиционный доход за несколько лет — деньги, которые пенсионный фонд заработал за счет ваших накоплений. Это происходит, когда страховщика меняют чаще одного раза в пять лет, и называется «досрочный переход». Без штрафа деньги переводят только в определенный год — это будет срочный переход. В 2020 году подать заявление на перевод из ПФР в НПФ без потерь могут:

- те, кто начал работать в 2011 году или раньше и не менял страховщика после 2011 года. Годом их перехода без потерь стал 2016, а потом — 2021;

- те, кто сменил страховщика в 2016 году. Для этого надо было подать заявление о переходе на год раньше, в 2015 году. Тогда ближайший год перехода без потерь — 2021.

Во всех остальных случаях что-то из доходности вы потеряете. Например, если сменили фонд в 2017 году, а в 2020 решите опять его сменить, потеряете результаты инвестирования за четыре года: с 2017 по 2020. Год перехода без потерь в этом случае — 2022, заявление надо писать в 2021 году.

В управляющую компанию. Подать заявление можно при личном обращении в ПФР, через МФЦ или через портал госуслуг после полной регистрации на сайте. Договор с управляющей компанией заключать не нужно, поскольку страховщиком остается пенсионный фонд, а вы уже там числитесь. Контактировать с самой УК вам тоже необязательно.

При смене Внешэкономбанка на другую управляющую компанию штрафа за досрочный переход не будет, потому что страховщик не меняется.

Что делать вам

Стоит ли переводить. Узнайте, сколько у вас пенсионных накоплений. Оцените период инвестирования — это срок, который остался вам до пенсии. Учтите, что за счет работодателя накопления пока не прирастают, а доходность НПФ и частных УК выше государственной на длительных отрезках, в 5—10 лет. Тогда вам станет ясно, поздно или нет сейчас переводить накопления.

Определитесь, что для вас лучше: негосударственный пенсионный фонд или другая управляющая компания в рамках ПФР.

Если решили сменить УК. Узнайте доходность своей потенциальной компании, предлагает ли она инвестиционные портфели, в чем их отличие. Для этого изучите сайт, поговорите по горячей линии. В результате станет понятно, стоит ли с ними связываться.

Если решили перейти в НПФ. Узнайте в пенсионном фонде, в каком году возможен срочный переход. Там же вам подскажут сумму возможных потерь при досрочном.

Если срочный переход будет как раз в следующем году, выбирайте фонд и звоните им. Если в следующем году перейти в НПФ без потерь нельзя, можете пока сменить УК и дожидаться там наступления периода для срочного перехода. Помните, что писать заявление на перевод нужно в предыдущем году. Например, если вы узнали, что срочный переход будет в 2021 году, договор заключаете в 2020. Тогда с января по март 2021 года он вступит в силу, и доходность сохранится.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Читайте также: