Расчет пенсии в межотчетный период

При выходе на пенсию в 2020 году сотрудник может обратиться к страхователю и попросить сдать на него отчет по форме СЗВ-СТАЖ с типом «Назначение пенсии». Отказать сотруднику в такой просьбе нельзя. Какие особенности заполнения отчета в таком случае? Приведем образец заполнения и пошаговую инструкцию действий.

Шаг 1. Получите заявление

Отчет по форме СЗВ-СТАЖ страхователи обязаны сдавать на сотрудников по итогам отчетного периода – года (ст.11 Федерального закона от 01.04.1996 № 27-ФЗ). СЗВ-СТАЖ за 2020 г. сдается не позднее 02.03.2020

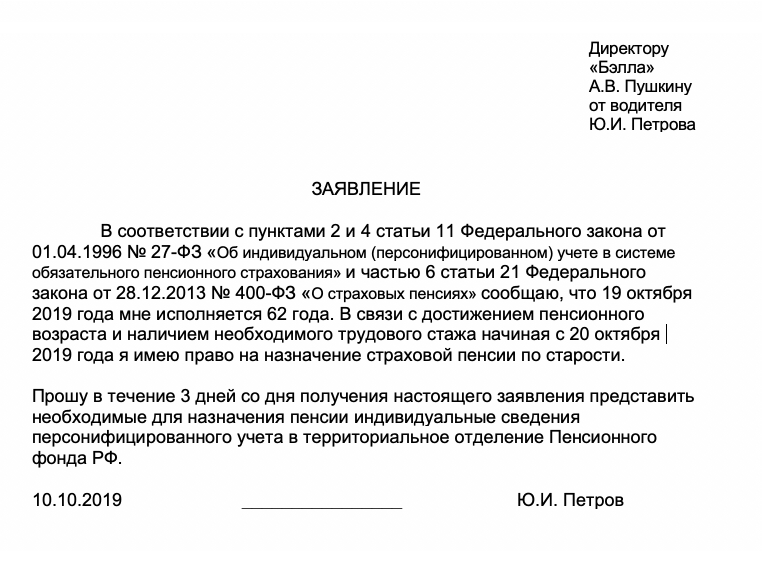

Вместе с этим, все страхователи обязаны отчитаться по форме СЗВ-СТАЖ в территориальные органы ПФР досрочно, если их работник (или подрядчик) выходит на пенсию (например, хочет оформить страховую пенсию по старости или инвалидности). Тогда страхователь обязан подготовить отчет и успеть передать в его в ПФР в течение трех календарных дней со дня обращения застрахованного лица к страхователю. Это предусмотрено пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ. См. «Заявление работника о сдаче СЗВ-СТАЖ при выходе на пенсию: образец».

Шаг 2. Заполните отчет: образец

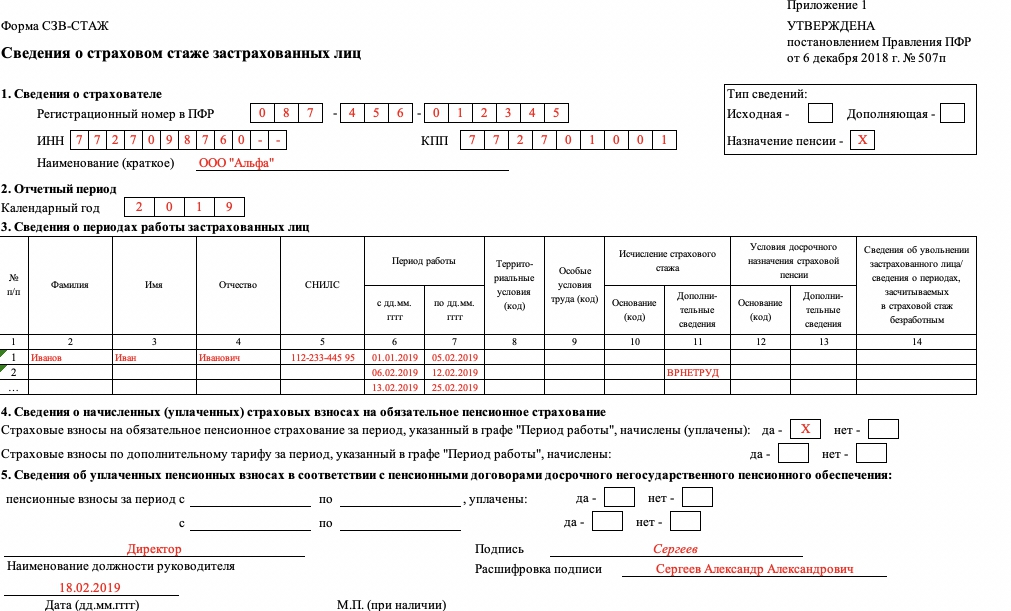

Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” утверждена Постановлением Правления ПФР от 06.12.2018 N 507п. Заполните отчет СЗВ-СТАЖ с учетом следующих особенностей.

Тип сведений

В поле “Тип сведений” поставьте “X” в поле “Назначение пенсии” (п. 2.1.5 Порядка заполнения форм персонифицированного учета).

Раздел 2

В разд. 2 укажите текущий год (п. 2.2 Порядка заполнения форм персонифицированного учета).

Раздел 3

В разд. 3 в отдельных строках укажите периоды, когда человек:

- работал;

- был в отпуске;

- был на больничном;

- по другим причинам отсутствовал на работе.

Ф.И.О. и СНИЛС работника укажите один раз – в первой строке. Заполняя строку с последним периодом, в графу 7 впишите предполагаемую дату выхода на пенсию. Если он обращается за пенсией до достижения пенсионного возраста – это дата рождения работника. Если после достижения пенсионного возраста – дата, когда работник собирается подать документы в ПФР. Уточните ее у работника и попросите указать в своем заявлении (ч. 1, 2 ст. 22 Закона N 400-ФЗ, п. 2.3.4 Порядка заполнения форм персонифицированного учета).

Графы 6 – 7 “Период работы” заполните по дату предполагаемого выхода на пенсию (п. 2.3.4 разд. II Приложения N 5).

Графу 11 заполняйте для неотработанных периодов – отпусков, больничных и т.п. А также для периода, пока работник, занятый на вредных работах, был переведен на работу с нормальными условиями труда. Укажите в ней код, например, ДЛОТПУСК – для оплачиваемого отпуска, ВРНЕТРУД – для больничного.

Графы 8 – 10, 12 и 13 формируйте только если был занят в условиях, дающих право на досрочную пенсию. В них покажите коды, соответствующие таким условиям труда (п. п. 2.3.6, 2.3.7, 2.3.10, 6.6.5 Порядка заполнения форм персонифицированного учета, Классификатор).

Раздел 4

В разд. 4 укажите, начислили вы или нет взносы на обязательное пенсионные страхование за период работы, указанный в разд. 3 (п. п. 2.4, 2.5, 6.6.12 Порядка заполнения форм персонифицированного учета).

Раздел 5

“тот раздел нужно заполнить, если есть договор с НПФ о досрочном пенсионном обеспечении сотрудника, занятого на рабочих местах, условия труда на которых по результатам спецоценки признаны вредными или опасными. Эти работы перечислены в п. п. 1 – 18 ч. 1 ст. 30 Федерального закона от 28.12.2013 N 400-ФЗ.

Можно одновременно заполнять абз. 2 разд. 4 и разд. 5 (п. 6.6.13 Порядка заполнения формы СЗВ-СТАЖ).

Опись ОДВ-1

К СЗВ-СТАЖ приложите опись ОДВ-1. В ней в поле “Отчетный период (код)” поставьте “0”, в поле “год” – год, за который подаются сведения. В поле с типом сведений “Исходная” поставьте “X”. В строке “Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” укажите количество работников, на которых подаете сведения. Разделы 4 и 5 ОДВ-1 не заполняйте (п. п. 1.7, 3.1, 3.3, 3.4, 3.6, 3.7 Порядка заполнения форм персонифицированного учета). Также см. «Форма ОДВ-1: кто и когда должен ее сдавать».

Далее приведем образец заполнения СЗВ-СТАЖ с типом «Назначение пенсии», который сдается в 2020 году .

Шаг 3. Передайте отчет в ПФР

После получения от физического лица заявления, в течение трех календарных дней вы должны сдать в ПФР СЗВ-СТАЖ по работнику за текущий год (п. 2 ст. 11 Закона N 27-ФЗ). Если количество сотрудников за прошедший календарный год 25 и больше, то сдавать СЗВ-СТАЖ по ним страхователь обязан в электронной форме. Если же меньше 25 человек – то отчитаться можно «на бумаге». Таково общее правило сдачи СЗВ-СТАЖ (ст.8 Федерального закона от 01.04.1996 № 27-ФЗ).

При этом заметим, что оно распространяется и на отчет с типом «Назначение пенсии», в котором может фигурировать всего лишь один человек, который выходит на пенсию. Поэтому, если, допустим, в 2020 году у страхователя было занято 29 человек, то в 2020 году отчет с типом «Назначение пенсии» на одного человека нужно сдавать в электронном виде. То есть, нужно опираться не на количество лиц, указанных в отчете, а на сотрудников, занятых у страхователя в прошедшем году.

Здравствуйте! Сегодня, как и обещал, я расскажу как рассчитать свою будущую пенсию за период до 2002 года. Эта часть пенсии является одной из основных составляющих вашей пенсии. Основная сложность оценки пенсионных прав заключается в том, что за время трудовой деятельности большинства граждан, пенсионное законодательство поменялось несколько раз. Поэтому формулы и правила расчета для разных периодов оказались совершенно разными и расчет пенсии приходиться проводить отдельно для периода до 2002 года, для периода с 2002 по 2014 год и периода после 01.0.2015 г. Причем, для каждого из них этих периодов - по своим правилам.

С 2015 года, пенсионные права, сформированные гражданами, измеряют не в рублях, а величиной индивидуального пенсионного коэффициента – ИПК. Вот его и надо рассчитать, а затем умножить на стоимость одного пенсионного балла в год выхода на пенсию.

Очень рекомендую внимательно прочитать статью до конца и тогда вам станет всё понятно и легко рассчитаете свою пенсию за период до 2002 года.

Пенсионные права, сформированные вами до 2002 г., определяются размером так называемой расчетной пенсии (РП), заработанной за периоды до 2002 года. Вначале ее рассчитывают в рублях с учетом валоризации и индексации на 01.2015 г., а затем переводят в баллы, определяя величину ИПК до 2002 г. Для этого рублевый размер найденной страховой пенсии, заработанной до 2002 г., делят на 64,1 рубля.

Для расчета пенсии до 2002 года необходимы следующие данные:

1. Продолжительностью страхового стажа до 2002 года (лет) – Стаж до 02.

2. Среднемесячным заработком гражданина либо за 2000—2001 годы, либо за любые 60 месяцев (5 лет) подряд в период до 01.01.2002 г. (выбирается то, что выгоднее) – ЗР . Это нужно для определения коэффициента средней зарплаты - КСЗ .

3. Продолжительностью страхового стажа до 1991 года (лет) - Стаж до 91 .

Неверный учет, также недооценка любого из этих параметров приведёт к занижению размера начисляемой пенсии.

При расчете пенсии стаж до 2002 года учитывается не напрямую, а через, так называемый, стажевый коэффициент – СК . Его вычисляют так:

- для мужчин, чей страховой стаж до 2002 года больше (равен) 25 лет:

СК = 0,55 + 0,01 за каждый год стажа свыше 25 лет;

- для мужчин, чей страховой стаж до 2002 года менее 25 лет (Стаж до 02

- для женщин, чей страховой стаж до 2002 года больше (равен) 20 лет:

СК = 0,55 + 0,01 за каждый год стажа свыше 20 лет,

- для женщин, чей страховой стаж до 2002 года менее 20 лет (Стаж до 02

Величина стажевого коэффициента СК ограничена законом. Он не может превышать 0,75. Это значит, что если при расчете, стажевый коэффициент - СК окажется больше, чем 0,75, то его примут равным 0,75.

Среднемесячный заработок за период 2000-2001 гг. или за любые 60 месяцев подряд до 01.01.2002 г. учитывается через специальный коэффициент (коэффициент среднемесячной зарплаты) КСЗ - отношение среднемесячного заработка ( ЗР ) за выбранный вами период к среднемесячной заработной плате в Российской Федерации за тот же период ( ЗП ):

Как правило ваша зарплата в период 2000-2001 гг. зафиксирован в Пенсионном фонде и не требует документального подтверждения. Но в случае, если такой информации нет, или вам выгоднее применить коэффициент, вычисленный за другие периоды (чем он больше, тем лучше), то придется представить в ПФ подтверждающие зарплату документы. Если для расчета вы выбрали период 2000 – 2001 гг., то коэффициент среднемесячной зарплаты КСЗ вычисляется делением вашей средней зарплаты ЗР в этот период на 1494, 5 (средняя зарплата в РФ за этот период).

КСЗ = ЗР/ЗП = ЗР / 1494,5.

Если для подсчета КСЗ выгоднее применить другой период (какие-либо 60 месяцев подряд до 01.01.2002 г.), то расчеты придется выполнить или самостоятельно. По Закону коэффициент не может быть больше, чем 1,2. Исключение по ограничению КСЗ величиной 1,2 сделано только для тех, кто работал до 01.01.2002 г. в районах Крайнего Севера. У них, в зависимости от районного коэффициента, КСЗ колеблется от 1,4 до 1,9.

Согласно ФЗ-173 пенсионные права, сформированные вами за периоды трудовой деятельности до 2002 года (по состоянию на 1 января 2002 года) учитываются стажевым коэффициентом ( СК ) и отношением заработков ( КСЗ ). Эти права пересчитываются в расчетную пенсию ( РП на 01.2002 г. ) по следующим формулам:

- Ваш стажевый коэффициент СК > 0,55 (мужчин, чей трудовой стаж до 2002 г. - 25 и более лет и женщин, чей трудовой стаж до 2002 г. - 20 и более лет)

РП на 01.2002 г. = СК х КСЗ х 1671 – 450.

Но если при расчете окажется, что величина РП=СК х КСЗ х 1671

РП на 01.2002 г. = 660 - 450 = 210 руб.

- Ваш стажевый коэффициент СК = 0,55 (мужчин, чей трудовой стаж до 2002 г. составил менее 25 лет и женщин, чей трудовой стаж до 2002 г. составил менее 20 лет)

РП на 01.2002 г. = (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 : 25) - для мужчин;

РП на 01.2002 г. = (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 : 20) - для женщин.

Но если при расчете окажется, что величина РП=0,55 х КСЗ х 1671

РП на 01.2002 г. = 210 х (Стаж до 02 : 25 ) - для мужчин;

РП на 01.2002 г. = 210 х (Стаж до 02 : 20) - для женщин.

Стаж до 2002 - фактический ваш стаж до 1.01.2002 года.

Рассмотрим это на конкретных примерах:

- Женщина имеет полный стаж до 2002 г. - 32 года (т.е. более 20 лет до 2002 г.). Величина СК - 0,67, отношение заработков (КСЗ) – 0,9. Поскольку СК > 0,55. то используем следующую формулу:

Рассчитываем размер РП: РП = СК х КСЗ х 1671 = 0,67 х 0,9 х 1671 = 1007,61. РП получается > 660.

Теперь посчитаем расчетную пенсию на 01.2002г:

РП на 01.2002 г . = СК х КСЗ х 1671 – 450 = 0,67 х 0,9 х 1671 – 450 = 557,61 руб.

Это величина будет браться для дальнейших расчетов.

- Мужчина имеет до 2002 г. неполный стаж - 19,5 лет (менее 25 лет), КСЗ – 1,2. Так как стаж неполный, то СК=0,55 и для расчетов используем уже другую формулу:

Считаем размер РП: РП = СК х КСЗ х 1671 = 0,55 х 1,2 х 1671 = 1102,86 руб. Получили РП > 660 руб.

Считаем расчетную пенсию на 01.2002г:

РП на 01.2002 г .= (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 : 25) = (1102,86 – 450) х (19,5:25) = 509,23 руб.

- Мужчина имеет стаж до 2002 г. - 2,5 года (т.енеполный). КСЗ – 0,2. Так как стаж неполный, то СК=0,55. Используем такую формулу:

Считаем размер РП: РП = СК х КСЗ х 1671 = 0,55 х 0,2 х 1671 = 183,81 руб. Получили РП

Теперь считаем РП на 01.2002 г .= (660 – 450) х (Стаж до 02 : 25) = 210 х (2,5:25) = 21 руб.

Но это не всё. Согласно Федеральному закону от 24.07.2009 N 213-ФЗ, когда была проведена процедура валоризации (разового увеличения) расчетных пенсионных капиталов, имевшихся на лицевых счетах граждан на 1 января 2002 года. По этому закону сумма валоризации составляет 10% от величины расчетного пенсионного капитала, и кроме того, по 1% от величины расчетного пенсионного капитала за каждый полный год общего трудового стажа до 1 января 1991 года. В пересчете на месячный размер пенсии - РП на 01.2002 г . это означает, что сумма валоризации ( СВ ), или полагающаяся вам добавка – составляет 10% от величины РП на 01.2002 г. и кроме того, по 1% от РП на 01.2002, за каждый полный год вашего общего трудового стажа до 1 января 1991 г. Вот поэтому так важно наличие стажа до 1991 г. Этот стаж влияет на пенсионные права, заработанные до 2002 г.

Формула для расчета суммы валоризации (СВ) при наличии стажа до 1991 г. такая:

СВ = РП на 01.2002 х (0,1 + 0,01 х Стаж до 91) .

Но если у вас стаж до 1991 г. отсутствует, то добавка составит 10% от РП на 01.2002 г.:

СВ = РП на 01.2002 х 0,1 .

Пример расчета суммы валоризации:

- Расчетная пенсия на 01.2002 года - 510,42 руб, стаж до 1991 года – 9 лет. Сумма валоризации:

СВ = РП на 01.2002 х (0,1 + 0,01 х Стаж до 91) = 510,42 х (0,1 + 0,01 х 9) = 510,42 х 0,19 = 96,98 руб.

Размер вашей месячной страховой пенсии за период до 01.2002г ( СП на 01.2002 г. ) будет состоять из суммы расчетной пенсии и суммы валоризации:

СП на 01.2002 г. = РП на 01.2002 + СВ.

Но и это не всё. Если сумму (СП на 01.2002 г.) умножить на 228 месяцев (19 лет – срок дожития), то получим величину вашего пенсионного капитала, который сформировался у вас на 01.2002 г. До конца 2014 года все пенсионные отчисления формировали пенсионный капитал. И поскольку пенсионные капиталы ежегодно индексировались, то к концу 2014 года и пенсионный капитал и СП на 01.2002 г. выросли. Величина индекса для пересчета пенсионного капитала (пенсии) начала 2002 года в капитал (или пенсию) конца 2014 года – index=5,6148 . Таким образом, страховая пенсия – СП до 2002 г., заработанная за периоды до 2002 года, на 01 января 2015 года увеличивается за счет индексации:

СП до 2002 г. = СП на 01.2002 г. х index = (РП на 01.2002 + СВ) х index .

Или в более проще:

СП до 2002 г. = (РП на 01.2002 + СВ) х 5,6148 (рублей) .

Это и есть ваш пенсионный капитал в рублевом эквиваленте, заработанный за периоды до 2002 года. Осталось только перевести его в индивидуальный пенсионный коэффициент ( ИПК ). Для перевода в баллы (для определения величины ИПК до 2002 г.) необходимо полученную сумму разделить на 64,1. Где 64,1 - величина постоянная для всех.

ИПК до 2002 г. = СП до 2002 г. : 64,1 = (РП на 01.2002 + СВ) х 5,6148 : 64,1 (баллов).

Расчетная пенсия на 01.2002 года (РП) = 560,60 руб., сумма валоризации СВ – 135,5 руб. Рассчитаем размер части страховой пенсии, заработанной до 2002 года с учетом индексации и валоризации по состоянию на 01.2015, а также ИПК за этот период.

СП до 2002 г. = (РП на 01.2002 + СВ) х 5,6148 = (560,60 + 135,5) х 5,6148 = 3908,46 руб.

ИПК до 2002 г. = СП до 2002 г. : 64,1 = 3908,46 : 64,1 = 60,974 (баллов).

Осталось баллы умножить на стоимость ИПК в год выхода на пенсию. В 2018г. ИПК = 81 рубль 49 копеек.

Пенсия заработанная за период до 2002 г. = 60,74 х 81,49=4949,70.

Вот и всё. Если всё понятно, ставите свои данные в формулы и получаете свой результат. Формулы даны в хронологическом порядке: в следующую формулу вставляем результаты предыдущих. При желании разберётесь, это в ваших интересах.

Пока всё, как просчитать всю пенсию и что влияет на её увеличение - в следующих публикациях.

Расчет пенсии зависит и от законодательства, действовавшего в период, когда граждане осуществляли трудовую деятельность. Сегодня актуально говорить о трех пенсионных законах, устанавливающих различный порядок расчета пенсии. В данной статье Вы узнаете основные моменты расчета пенсии по разным правилам, что позволит проверить ранее назначенную пенсию.

В статье приводится порядок индексирования пенсии, назначенной 01.01.2002. Содержание статьи полезно для пенсионеров, которые сомневаются в том, правильно ли им назначена и проиндексирована пенсия.

Содержание статьи:

Порядок расчета пенсии по Закону РФ от 20.11.1990 № 340-1 «О государственных пенсиях в Российской Федерации».

![]()

Достаточно часто при расчете пенсии мне задают вопрос о возможности применения ранее действовавшего пенсионного законодательства.

Первым пенсионным законом Российской Федерации, по которому возможно производить расчет пенсии вплоть до 31.12.2001 года, является Закон РФ от 20.11.1990 № 340-1 «О государственных пенсиях в Российской Федерации».

Возможность применения данного закона в современных условиях подтверждается позицией Конституционного суда РФ, который проверил положения ст. 30 Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации». На рассмотрение был поставлен вопрос о нарушении пенсионных прав граждан в связи с введением нового порядка расчета пенсии, предусматривающего оценку пенсионных прав застрахованных лиц, согласно которому общий трудовой стаж определялся как суммарная продолжительность трудовой и иной общественно полезной деятельности до 1 января 2002 года, учитываемой в календарном порядке.

Согласно данному нормативному акту право на пенсии по старости на общих основаниях устанавливалось ст. 10 Закона – мужчинам при достижении 60 лет и при общем трудовом стаже не менее 25 лет; женщинам – по достижении 55 лет и при общем трудовом стаже не менее 20 лет.

Однако, как правило, данный порядок менее выгоден, чем установленный более поздним пенсионным законом, федеральным законом от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации», о котором речь пойдет ниже. Поскольку законодатель ограничил максимальный размер пенсии.

Так, согласно ст. 18 Закона РФ от 20.11.1990 № 340-1 «О государственных пенсиях в Российской Федерации» максимальный размер пенсии при общем трудовом стаже, равном требуемому для назначения полной пенсии (25 для мужчин, 20 для женщин), устанавливается на уровне трех минимальных размеров пенсии. Размер пенсии повышается на один процент за каждый полный год общего трудового стажа сверх требуемого для назначения пенсии, но не более чем на 20 процентов.

Согласно телетайпограмме Минтруда РФ от 24.07.2001 N 5489-ВЯ, ПФ РФ от 25.07.2001 № ЛЧ-06-32/6084 «О перерасчете пенсий и расчете компенсационных выплат» минимальный размер пенсии с 01.08.2001 составляет 185,32 руб.

Таким образом, максимально возможный размер пенсии составляет 185,32 х 3 х 1,2= 667,15 руб.

Установленный рассматриваемым законом порядок выгодно применять при подсчете трудового стажа, поскольку только этим нормативным актов разрешается включать следующие периоды помимо работы:

— службу в составе Вооруженных Сил бывшего СССР (ст. 90 Закона). Более того, при подсчете трудового стажа для назначения пенсии по старости на общих основаниях военная служба по призыву включалась в двойном размере;

— обучение в училищах, школах и на курсах по подготовке кадров, повышению квалификации и по переквалификации, в средних специальных и высших учебных заведениях, пребывание в аспирантуре, докторантуре, клинической ординатуре включается в общий трудовой стаж наравне с работой (ст. 91 Закона);

— проживание жен (мужей) военнослужащих, проходящих военную службу по контракту, вместе с мужьями (женами) в местностях, где они не могли трудиться по специальности в связи с отсутствием возможности трудоустройства (ст. 92 Закона);

— выплаты пособия по безработице, участия в оплачиваемых общественных работах и переезда по направлению службы занятости в другую местность и трудоустройства (ст. 92 Закона);

— и другие периоды.

Расчет пенсии по федеральному закону от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации».

![]()

В период с 01.01.2002 по 31.12.2014 действовал иной пенсионный порядок, установленный федеральным законом № 173-ФЗ.

В соответствии со ст. 7 Федерального закона право на трудовую пенсию по старости имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет. При этом обязательным условием является наличии не менее пяти лет страхового стажа (учитываемая при определении трудовой пенсии суммарная продолжительность периодов работы и иной деятельности, в течение которых уплачивались страховые взносы, а также иных периодов, засчитываемых в трудовой стаж).

В основе установленной пенсионной формулы основным показателем становится расчетный размер пенсии (РП). Он зависит от:

1) коэффициента среднемесячной заработной платы, ограниченного максимумом 1,2. Данные коэффициент определяется как частное от деления Вашего среднемесячного заработка (ЗР) к заработной плате в РФ за тот же период (ЗП). Проблемы возникают в том случае, когда не удается документально подтвердить размер заработка в течение пяти лет до 2002 года либо в период с 01.01.2000 по 31.12.2001 годы;

2) от стажевого коэффициента, равного 0,55 и повышается на 0,01 за каждый полный год общего трудового стажа сверх указанной продолжительности, но не более чем на 0,20.

При этом при расчете размера пенсии учитывается среднемесячная заработная плата в РФ за третий квартал 2001 г. для исчисления и увеличения размеров пенсий, утвержденной Правительством РФ (СЗП = 1671 руб.). Ее размер не меняется и един для все будущих пенсионеров.

С учетом изложенного, максимальный размер пенсии на 01.01.2002 составляет:

РП = 1671 х 1,2 х 0,75 = 1503 руб.

Согласно Закону, пенсия включает две части:

1) базовая часть – 450 руб.;

2) страховая часть – 1053 руб.

В дальнейшем высчитывается пенсионный капитал, который зависит от страховых взносов за период с 01.01.2002 по 31.12.2014.

Если их не было, происходит индексирование базовой и страховой частей пенсии. Если страховые взносы начислялись, их также индексируют как страховую часть пенсии.

Далее учитываем так называемую валоризацию, применяемую с 01.01.2010.

Ее размер устанавливается в соответствии со статьей 30.1 пункта 1 Федерального закона 173-ФЗ: 10 процентов величины расчетного пенсионного капитала, исчисленного в соответствии со статьей 30 настоящего Федерального закона (до 1.01.2002 г.) и, сверх того, 1 процент величины расчетного пенсионного капитала за каждый полный год общего трудового стажа, приобретенного до 1 января 1991 года.

Так, мужчина может уйти на пенсию с 60 лет. С учетом начала трудовой деятельности в 18 лет, периода работы с 01.01.1991 по 31.12.2001, а также 31 года общего трудового стажа до 1 января 1991 года максимальный размер валоризации составит 41%.

Другими словами, увеличение рассчитывается как произведение страховой части пенсии на процент валоризации. При этом следует учитывать, что в страховую часть не входят страховые взносы.

Проведем индексацию и увеличение пенсии в соответствии с законом, без начисления страховых взносов.

Размер пенсии на 01.01.2002 1503 руб.

Страховая часть – 1053 руб., базовая часть – 450 руб.

Валоризация 41%. Увеличение = 3873,38 х 0,41 = 1588,09

Таким образом, в случае, если пенсионер официально после 31.12.2001 не работал (работодатель не производил отчислений страховых взносов за своего работника), с учетом начала трудовой деятельности в 18 лет, периода работы с 01.01.1991 по 31.12.2001, а также 31 года общего трудового стажа до 1 января 1991 года, размер пенсии по состоянию на 31.12.2014 года составит 12246,12 руб.

Если в указанный период страховые взносы начислялись, размер пенсии будет увеличен в установленном законом порядке.

Рассчитываем пенсию по федеральному закону от 28.12.2013 № 400-ФЗ «О страховых пенсиях»

С 01.01.2015 вновь кардинально изменилось пенсионное законодательство. Пенсионная система включает в себя обязательное пенсионное страхование, государственное пенсионное обеспечение и негосударственное (добровольное) пенсионное обеспечение.

Здесь речь пойдет только об обязательном пенсионном обеспечении, которое представляет собой отложенную часть заработка, которая выплачивается при наступлении страхового случая, включая достижение пенсионного возраста. Именно поэтому Пенсионный Фонд России пропагандирует идею, согласно которой, чем больше средств направлено на будущую пенсию в течение трудовой деятельности, тем выше пенсия. Но не все так очевидно.

Пенсия по старости сегодня называется страховой пенсией – ежемесячная денежная в целях компенсации лицам заработной платы и иных выплат, утраченных с наступлением нетрудоспособности по старости.

Если ранее пенсия включала в себя страховую часть и базовую часть, то согласно новому закону страховая пенсия по старости состоит из страховой части и фиксированной выплаты.

С 01.01.2015 размер пенсии напрямую зависит от официальной заработной платы работника. Поскольку именно от нее зависит, какие сведения предоставит работодатель о застрахованном лице в Пенсионный Фонд России и какие он перечисляет страховые взносы.

Общий тариф страхового взноса составляет 22% от годового фонда оплаты труда работника в пределах законодательно установленной суммы (в 2018 – 991 000 руб.). С величины, превышающей данный размер работодатель уплачивает взносы по тарифу 10%. При этом нужно учитывать:

1) на формирование страховой пенсии идет только 16%, а 6% направляется на формирование фиксированной выплаты. Однако в тех случаях, когда гражданин воспользовался правом выбора тарифа страхового взноса на накопительную часть трудовой пенсии, 10% направляются на страховую часть, 6% — на накопительную часть; 6% на фиксированные выплаты;

2) в 2014-2019 годах все средства страховых взносов (16%) направляются на формирование только страховой пенсии независимо от ранее выбранного гражданином варианта пенсионного обеспечения.

Основания получения страховой пенсии по старости закреплены в ст. 8 Федерального закона: право на страховую пенсию по старости имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет. При этом обязательными условиями являются наличии не менее 15 лет страхового стажа и наличие величины индивидуального пенсионного коэффициента в размере не менее 30.

В связи с тем, что пенсионная реформа реализуется поэтапно, при выходе на пенсию в 2018 году необходимо, помимо достижения пенсионного возраста, иметь страховой стаж 9 лет и 13,8 пенсионных баллов (величина индивидуального пенсионного коэффициента).

Расчет пенсии по новому закону следует разделить на две части.

1. Перевод ранее начисленного размера пенсии.

С учетом положений ч. 1 ст. 34 Федерального закона величина индивидуального пенсионного коэффициента (пенсионные баллы) до 01.01.2015 определяется исходя из размера страховой части пенсии, деленной на стоимость одного пенсионного коэффициента по состоянию на 1 января 2015, указанную в ч. 10 ст. 15 Федерального закона, т.е. 64,10 руб.

В соответствии с нашим примером, по состоянию на 31.12.2014 года пенсия составляла 12246,12 руб., включая страховую часть – 8335,78 руб.

Если в пенсионных баллах, то 130,04 (8335,78 / 64,1 = 130,04).

В тех случаях, когда идет речь о пенсионере, то размер пенсии продолжает индексироваться.

Размер пенсии на 31.12.2014 – 12246,12 руб.

Страховая часть – 8335,78 руб., базовая часть – 3910,34 руб.

Таким образом, для пенсионера, который официально после 31.12.2001 не работал (работодатель не производил отчислений страховых взносов за своего работника), с учетом начала трудовой деятельности в 18 лет, периода работы с 01.01.1991 по 31.12.2001, а также 31 года трудового стажа до 1 января 1991 года, размер пенсии по состоянию на 01.01.2018 года составит 15578,64 руб.

2. Расчет пенсии, формируемой с 01.01.2015.

Страховая пенсия по старости формируется по формуле:

Пенсионные баллы х Стоимость пенсионного балла + Фиксированная выплата

Оценить преимущества либо недостатки нового пенсионного законодательства можно на простых примерах.

При зарплате в 2017 году 10 000 руб. (годовой заработок 120 000 руб.) на страховую пенсию направляется 19 200 руб. Для перевода страховых взносов в пенсионные баллы указанная сумма делится на размер страховых взносов от максимально установленной законом суммы (876 000 х 16% = 140 160 руб.) и умножается на 10. Следовательно, размер пенсионных баллов составит 1,37 ((19200 / 140160) х 10). Это означает, что к ежемесячному размеру пенсии прибавится 107,65 руб. (1,37 х 78,58 = 107,65; количество пенсионных баллов умножается на стоимость пенсионного балла в 2017 г.).

Так, за 30 лет работы пенсия составит по действующему законодательству 8212,4 (107,65 х 30 + 4982,9 = 8212,4; страховая часть плюс фиксированная выплата). В такой ситуации размер пенсии не дотягивает даже до величины прожиточного минимума пенсионера в Воронежской области 8 620 руб. В этом случае государство сравняет пенсию с прожиточным минимумом региона пенсионера путем производства социальных доплат к пенсии на основании ст. 12.1 федерального закона от 17.07.1999 № 178-ФЗ «О государственной социальной помощи».

При зарплате в 2017 году 15 000 руб. (годовой заработок 180 000 руб.) на страховую пенсию направляется 28 800 руб. Для перевода страховых взносов в пенсионные баллы указанная сумма делится на размер страховых взносов от максимально установленной законом суммы (876 000 х 16% = 140 160 руб.) и умножается на 10. Следовательно, размер пенсионных баллов составит 2,05 ((28800 / 140160) х 10). Это означает, что к ежемесячному размеру пенсии прибавится 161,09 руб. (2,05 х 78,58 = 161,09; количество пенсионных баллов умножается на стоимость пенсионного балла в 2017 г.).

Так, за 30 лет работы пенсия составит по действующему законодательству 9815,6 (161,09 х 30 + 4982,9 = 9815,6; страховая часть плюс фиксированная выплата). В такой ситуации размер пенсии не дотягивает даже до величины прожиточного минимума пенсионера в Воронежской области 8 620 руб. В этом случае государство сравняет пенсию с прожиточным минимумом региона пенсионера путем производства социальных доплат к пенсии на основании ст. 12.1 федерального закона от 17.07.1999 № 178-ФЗ «О государственной социальной помощи».

При зарплате в 2017 году 35 000 руб. (годовой заработок 420 000 руб.) на страховую пенсию направляется 67 200 руб. Для перевода страховых взносов в пенсионные баллы указанная сумма делится на размер страховых взносов от максимально установленной законом суммы (876 000 х 16% = 140 160 руб.) и умножается на 10. Следовательно, размер пенсионных баллов составит 4,79 ((67200 / 140160) х 10). Это означает, что к ежемесячному размеру пенсии прибавится 376,4 руб. (4,79 х 78,58 = 376,4; количество пенсионных баллов умножается на стоимость пенсионного балла в 2017 г.).

Так, за 30 лет работы пенсия составит по действующему законодательству 16274,9 (376,4 х 30 + 4982,9 = 8000,3; страховая часть плюс фиксированная выплата).

При этом законодатель установил максимальное количество пенсионных баллов, которые можно начислить за год – 10 (но поэтапно, так в 2018 году – 8,7). Это означает, что в 2018 году доходы свыше 862 170 руб. (71 847,5 руб. ежемесячно) не повлекут увеличения страховой пенсии по старости.

Выводы

Изменения пенсионного законодательства направлены не только на защиту интересов пенсионеров, но и государственных интересов. Сегодня для ухода на пенсию по старости необходимо не только работать официально, но и получать определенную зарплату, чтобы иметь необходимый страховой стаж и индивидуальный пенсионный коэффициент. В противном случае, граждане после достижения пенсионного возраста не смогут рассчитывать на страховую пенсию, а для получения социальной пенсии нужно будет ждать еще 5 лет.

Получение пенсии

Похожие публикации

При наступлении пенсионных оснований, человек самостоятельно занимается оформлением пенсионных выплат. Сведения о страховом стаже человека и взносах в его счет работодатель ежеквартально (или ежегодно) подает в ПФР. В случае, если наступление пенсии попадет на межотчетный период, работник может обратиться к работодателю с заявлением, чтобы тот представил в ПФР форму СПВ-2, содержащую сведения о его стаже в межотчетный период. Это информация, которая в ПФР ранее не передавалась, а значит может не быть учтена в расчете пенсии.

СПВ-2, что это такое?

Это форма, которая представляется работодателем в ПФР по заявлению работника, у которого возникли условия для назначения страховой пенсии. Форма СПВ-2 – «Сведения о периоде работы застрахованного лица для установления пенсии», содержит индивидуальные сведения работника. До 2014 года по заявлению застрахованного лица в ПФР передавалась форма СПВ-1. С 2014 года зарегистрирована и введена в оборот новая форма СПВ-2. Это связано с тем, что страховые взносы в ПФР с указанного периода не разделяются на страховую и накопительную пенсии по причине наложения моратория на формирование накопительного элемента пенсии у всех граждан страны. Поэтому, в СПВ-2 указывается только страховой стаж работника и факт облагаемых выплат или их отсутствие. Также в новой форме СПВ-2 предусмотрено отражение дополнительного тарифа по страховым взносам для работников, имеющих право на назначение досрочной пенсии в связи с особыми условиями труда.

Форма СПВ-2 для Пенсионного фонда подается работодателем для рассмотрения и расчета всех видов пенсий. Может передаваться в ПФР как на бумаге, так и в электронном виде. Подготовка и направление в ПФР документа происходит в течение 10 дней с момента обращения работника. Стоит учитывать, что сведения в СПВ-2 подаются в территориальное отделение Пенсионного фонда, в котором зарегистрирован работодатель и направляется данная форма с описью установленного образца АДВ-6-1. После отправки работнику отдают копию направленного документа.

Справка СПВ-2: образец и правила составления.

В данную форму вносится информация о работодателе, работнике, об особых условиях труда (если таковые имеются), о периодах уплаты страховых взносов в счет работника. Заполнение происходит по установленным правилам предоставления всех форм отчетности.

Но есть особенности, которые необходимо учитывать при составлении СПВ-2.

Для этого стоит ознакомиться со справкой СПВ-2. Образец заполнения приведен ниже:

- Сведения о работодателе. В данном разделе заполняется информация об организации, которая осуществляет передачу СПВ-2:

- Регистрационный номер в ПФР работодателя;

- Краткое наименование организации;

- ИНН и КПП;

- Код категории работника. Заполняется строго по классификатору кодов;

- Стоит обратить особое внимание на графу «дата составления». В форму СПВ-2 вносится предполагаемая дата наступления пенсионных оснований, по форме ДД название месяца ГГГГ;

- Дата представления в ПФР заполняется сотрудником ПФР;

- В пункте «отчетный период» обозначаем одно из значений: 3, 6, 9, 0 (соответственно отчетному периоду, за который подаются сведения).

- Личная информация работника:

- ФИО, СНИЛС;

- Выбирается тип сведений (возле нужного ставится «Х») – «исходная», «корректирующая», «отменяющая»;

- Период: указывается день начала отчетного периода, в котором должна быть назначена пенсия и который следует за последним днем того отчетного периода, за который работодатель сведения в ПФР уже предоставил. Конец периода - это предполагаемая дата назначения пенсии. Заполняется по форме ДД.ММ.ГГГГ.

Пример: если наступление пенсионных оснований приходится на 29.12.2016 года, то в графу период проставляются следующие значения: «0», начало - 01.10.2016, конец - 29.12.2016.

- Информация о назначенных страховых взносах за этот период: выбирается «Да» или «Нет», если производились облагаемые выплаты работнику или не производились соответственно;

- Информация о начисленных страховых взносах по дополнительным тарифам, если таковые имеются. Обязательно при заполнении вносятся коды для доп. тарифов.

СПВ-2 для ИП

Предприниматели, которые платят за себя страховые взносы, одновременно с подачей заявления в ПФР об установлении пенсии, подают СПВ-2 за себя самостоятельно.

Если ИП осуществляет взносы ежемесячно, то у него обязаны принять форму СПВ-2 и учесть в расчете оплаченные периоды. Если взносы осуществляются ежегодно, то ПФР может отказать в принятии данной формы, так как в страховой стаж включаются только периоды, за которые сделаны взносы.

Перерасчет размера страховой части трудовой пенсии

Согласно п. 3 ст. 17 Федерального закона от 17 декабря 2001 г. № 173-ФЗ лицу, осуществлявшему работу и (или) иную деятельность не менее чем в течение 12 полных месяцев со дня назначения страховой части трудовой пенсии по старости или страховой части трудовой пенсии по инвалидности либо со дня предыдущего перерасчета размера указанной части соответствующей трудовой пенсии, по его заявлению производится перерасчет размера страховой части трудовой пенсии по старости или страховой части трудовой пенсии по инвалидности.

Под осуществлением работы «не менее чем в течение 12 полных месяцев» понимается период времени со дня назначения или предыдущего перерасчета продолжительностью не менее 12 полных месяцев. Следовательно, в указанном периоде продолжительность периодов собственно работы может быть и менее 12 полных месяцев. При этом за данные месяцы должны уплачиваться страховые взносы на обязательное пенсионное страхование. Таким образом, юридическим фактом, определяющим право на перерасчет пенсии, является наличие у пенсионера в течение 12 месяцев со дня назначения или предыдущего перерасчета трудовой пенсии периодов работы и соответственно поступивших за него в Пенсионный фонд РФ страховых взносов.

Из вышеизложенного следует, что право на перерасчет страховой части трудовой пенсии возникает только спустя год после назначения пенсии или ее перерасчета. Например, для лиц, являвшихся пенсионерами по старости по состоянию на 1 января 2002 г., данное право при любых обстоятельствах может наступить не ранее 2 января 2003 г.

Юридическим фактом, который приводит в движение механизм реализации права на перерасчет страховой части трудовой пенсии, является подача пенсионером в территориальный орган ПФР соответствующего заявления.

Отметим, что перерасчет страховой части -это право, но никак не обязанность пенсионера. Он может вообще не обращаться по этому вопросу в органы ПФР либо обратиться в любое время по истечении 12 месяцев после назначения пенсии.

По общему правилу граждане могут обращаться за пенсией (в том числе и за ее перерасчетом) в любое время после возникновения права на нее без ограничения каким-либо сроком (п. 3 ст. 4 Федерального закона от 17 декабря 2001 г. № 173-ФЗ; первый абзац п. 7 Правил обращения за пенсией, назначения пенсии и перерасчета размера, перехода с одной пенсии на другую в соответствии с федеральными законами «О трудовых пенсиях в Российской Федерации» и «О государственном пенсионном обеспечении в Российской Федерации», утвержденных постановлением Минтруда России и ПФР от 27 февраля 2002 г. № 17/19пб (далее -Правила от 27 февраля 2002 г. № 17/19пб).

Однако в данном случае следует помнить, что согласно п. I ст. 20 Федерального закона от 17 декабря 2001 г. № 173-ФЗ перерасчет размера страховой части трудовой пенсии производится с первого числа месяца, следующего за месяцем, в котором принято заявление пенсионера о перерасчете ее размера. Таким образом, если право на перерасчет возникло в январе 2003 г., то в интересах пенсионера представить соответствующее заявление до 31 января. В таком случае перерасчет размера трудовой пенсии будет произведен с 1 февраля 2003 г.

Особо остановимся на проблеме сроков сдачи заявления на перерасчет пенсии, В этом случае не применяются положения второго абзаца п. 7 Правил от 27 февраля 2002 г. № 17/19пб, согласно которым заявление о назначении пенсии по старости может быть принято и до наступления пенсионного возраста, но не ранее чем за месяц до возникновения права на эту пенсию.

Второй абзац п. 7 Правил от 27 февраля 2002 г. Mb 17/19пб содержит исключение из общего правила и касается возможности досрочного обращения в территориальный орган ПФР только за назначением трудовой пенсии по старости. Данная норма перенесена из ранее действовавшего законодательства и изначально была обусловлена социальным мотивом — своевременным оперативным назначением пенсии ввиду возможного отсутствия иного, кроме пенсия, источника средств к существованию. Это объяснялось и объясняется тем, что при досрочном обращении за назначением трудовой пенсии по старости у лица, как правило, имеется требуемый стаж. И в таком случае не соблюдено только одно из условий, дающих право на трудовую пенсию, - достижение пенсионного возраста, являющееся не базовым юридическим фактом, а юридически значимой предпосылкой.

Также отметим, что институты назначения и перерасчета трудовой пенсии не идентичны с правовой точки зрения, поскольку регулируют отношения, возникшие в связи с наступлением разных правоустанавливающих юридических фактов. В связи с этим и предусматривается разный порядок исчисления сроков, с которых производится назначение или перерасчет пенсии. Так, трудовая пенсия назначается со дня обращения за ней; но во всех случаях не ранее чем со дня возникновения права на пенсию.

Следующим моментом, на который следует обратить внимание при перерасчете страховой части трудовой пенсии, является одна из двух составляющих величин ее определения, а именно -ожидаемый период выплаты трудовой пенсии по старости.

В соответствии с п. 3 ст. 17 Федерального закона от 17 декабря 2001 г. № 173-ФЗ ожидаемый период выплаты трудовой пенсии по старости (п. 7 ст. 14 настоящего закона) или трудовой пенсии по инвалидности определяется по состоянию на день, непосредственно предшествующий дню, с которого производится соответствующий перерасчет. При этом в соответствии с п. 7ст. 14 Федерального закона от17 декабря 2001 г.№ 173-ФЗ при перерасчете страховой части трудовой пенсии по старости в соответствии с; п. 3 ст. 17 настоящего закона ожидаемый период выплаты трудовой пенсии по старости сокращается на один год за каждый полный год, истекший со дня назначения указанной части этой пенсии.

В 2003 г. ожидаемый период выплаты трудовой пенсии равен 150 месяцам. Таким, образом, при перерасчете пенсий в 2003 г. ожидаемый период выплаты трудовой пенсии по старости составит 138 месяцев, а по инвалидности — 150 месяцев, поскольку этот период определяется на день, предшествующий дню, с которого производится соответствующий перерасчет (т.е. самое раннее — на 31 января 2003 г.), и сокращается на 12 месяцев только в отношении трудовых пенсий по старости.

Следует иметь в виду, что сведения индивидуального персонифицированного учета о поступивших страховых взносах относятся к числу необходимых документов для перерасчета страховой части трудовой пенсии.

Как уже упоминалось, базой для определения страховой части трудовой пенсии является расчетный пенсионный капитал.

Согласно ст. 20 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» расчетный пенсионный капитал формируется из общей суммы страховых взносов иных поступлений на финансирование страховой части трудовой пенсии, поступивших за застрахованное лицо в бюджет ПФР, на основании данных индивидуального (персонифицированного) учета, подтвержденных данными органов Федерального казначейства Минфина России.

На основании п. 7 постановления Правительства РФ от 12 июня 2002 г, № 407_«0б утверждении Правил учета страховых взносов, ' включаемых в расчетный пенсионный капитал» включение в индивидуальные лицевые счета застрахованных лиц сумм страховых взносов, поступивших в ПФР от страхователей, производится по окончании календарного года на основании представленных страхователями в территориальные органы ПФР сведений индивидуального (персонифицированного) учета и имеющихся в территориальных органах ПФР данных о суммах начисленных страховых взносах и суммах страховых взносов, поступивших в ПФР за календарный год.

Из этого следует, что расчетный пенсионный капитал может быть сформирован из страховых взносов за прошедший год только после поступления сведений индивидуального (персонифицированного) учета и подтверждения их данными органов федерального казначейства.

Наряду с поступившими страховыми взносами за прошедший календарный год во внимание могут быть приняты подтвержденные в установленном порядке страховые взносы текущего года, уплаченные до даты обращения за перерасчетом. Следует отметить, что обязанность работодателя представлять такие сведения для перерасчета законодательно не закреплена. Он должен представлять их по окончании календарного года (до февраля), а в межотчетный период — только для назначения пенсии.

Согласно ст. 20 Федерального закона от 17 декабря 2001 г. № 173-ФЗ заявление пенсионера о перерасчете рассматривается не позднее чем через пять дней со дня его приема со всеми необходимыми документами.

Отсутствие выписки из индивидуального лицевого счета о страховых взносах не является основанием для отказа в перерасчете страховой части трудовой пенсии. Однако если отсутствуют сведения, необходимые для перерасчета, то принять окончательное решение в установленный 5-дневный срок невозможно.

В соответствии со ст. 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования» страхователь представляет один раз в год, но не позднее 1 марта, о каждом работающем у него застрахованном лице сведения индивидуального (персонифицированного) учета, в том числе об уплаченных страховых взносах в прошедшем году. Указанные сведения сверяются с данными федеральных органов казначейства. Затем после подтверждения их данными федеральных органов казначейства указанные сведения разносятся по индивидуальным лицевым счетам застрахованных лиц. Следовательно, ввиду отсутствия на индивидуальном лицевом счете застрахованных лиц подтвержденных сведений о страховых взносах, представление территориальными органами ПФР выписки с «нулевыми» данными повлечет отказ в перерасчете пенсии.

В данном случае, исходя из существующей законодательной базы и учитывая, что заявления на перерасчет страховой части трудовой пенсии не могут быть поданы одновременно с необходимыми документами по независящим от заявителя и территориального органа ПФР обстоятельствам, оптимальным вариантом решения данной проблемы является перерасчет страховой части трудовой пенсии после формирования расчетного пенсионного капитала в целом по Российской Федерации и занесения указанных сведений в индивидуальный лицевой счет застрахованного лица и представления выписки из лицевого счета. При этом перерасчет осуществляется в сроки, определяемые датой подачи заявления, т.е. с месяца, следующего за месяцем, в котором данное заявление подается.

Корректировка размера страховой части трудовой пенсии

В соответствии с п. 5 ст. 17 Федерального закона «О трудовых пенсиях в Российской Федерации» размер страховой части трудовой пенсии подлежит корректировке с учетом уточнения по данным индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования ранее предоставленных страхователем сведений о сумме страховых взносов, уплаченных им в Пенсионный фонд РФ, принятых во внимание при определении величины суммы расчетного пенсионного капитала для исчисления размера этой части указанной пенсии. Такая корректировка производится с 1 июля года, следующего за годом, на который приходится назначение трудовой пенсии или перерасчет размера трудовой пенсии.

Корректировка размера пенсии — совершенно новое понятие в отечественном пенсионном законодательстве. Его появление напрямую связано с институтом расчетного пенсионного капитала и обусловлено особенностями его формирования.

Корректировка в отличие от перерасчета проводится не по желанию пенсионера, а по инициативе территориального органа ПФР. Фактически корректировка является обязанностью пенсионного органа, которая возникает в случае выявления расхождений между сведениями о сумме страховых взносов, уплаченных работодателем в ПФР за застрахованное лицо и принятых во внимание при определении размера страховой части трудовой пенсии данного лица, и данными индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования о сумме страховых взносов, поступивших за него на самом деле.

Первая корректировка будет иметь место с 1 июля 2003 г.

С указанной даты будет подлежать корректировке страховая часть трудовых пенсий, назначенных в 2002 г. с учетом уплаченных страховых взносов, принятых во внимание при определении расчетного пенсионного капитала.

В практическом плане это означает, что сведения об уплаченных работодателями страховых взносах заменяются сведениями о реально поступивших в бюджет ПФР страховых взносов. С этой целью определяется часть поступивших за застрахованное лицо страховых взносов за 2002 г., которая приходится на период до назначения пенсии.

Необходимо сделать небольшое отступление, указав что организации перечисляют страховые взносов не за конкретное застрахованное лицо, а в целом за всех застрахованных лиц. С учетом этого постановлением Правительства РФ от 12 июня 2002 г. № 407 «Об утверждении правил учета страховых взносов, включаемых в расчетный пенсионный капитал» была закреплена норма, согласно которой поступившие суммы текущих платежей по страховым взносам, а также платежей по страховым взносам за прошлые периоды распределяются по индивидуальным лицевым счетам застрахованных лиц пропорционально суммам начисленных страховых взносов.

Поскольку размер уплаченных страховых взносов определялся путем умножения суммы начисленных страховых взносов застрахованному лицу, которые учитывались при исчислении расчетного пенсионного капитала при назначении пенсии, на процент уплаченных страховых взносов в 2002 г. в целом по организации на дату установления пенсии, то при определении поступивших страховых взносов применяется аналогичный порядок.

Размер поступивших страховых взносов определяется путем умножения суммы начисленных страховых взносов застрахованному лицу, которые учитывались при определении уплаченных страховых взносов, на процент поступивших страховых взносов, подтвержденных органами федерального казначейства, в целом по организации за 2002 г.

Дальнейший расчет страховой части пенсии трудовой пенсии осуществляется в общем порядке (как при ее назначении).

После 1 июля 2003 г., т.е. после проведения корректировки, размер страховой части и соответственно всей трудовой пенсии может остаться прежним (если данные об уплаченных и поступивших взносах совпадают), а также измениться как в сторону увеличения, так и в сторону уменьшения,

Если процент уплаченных работодателем страховых взносов при установлении пенсии был меньше, чем процент реально поступивших в бюджет ПФР страховых взносов в целом по организации по итогам года, то корректировка будет в сторону увеличения страховой части трудовой пенсии. Если процент уплаченных страховых взносов при установлении пенсии был больше, чем процент поступивших страховых взносов в целом по организации по итогам года, то корректировка будет в сторону уменьшения страховой части трудовой пенсии.

Читайте также: