Различия социального страхования и пенсионного страхования

Что такое «ФНС», «ФСС», «ПФР», «ФФОМС», «Росприроднадзор» и другие, и что я им должен?

Часто начинающие предприниматели задают вопросы: как избежать проблем с регулирующими органами?

Для того чтобы не знать с ними проблем, для начала нужно как минимум знать, какие вообще существуют надзорные, регулирующие и контролирующие органы.

В настоящее время полномочия по государственному контролю и инспектированию деятельности хозяйствующих субъектов в РФ предоставлены таким государственным органам, как:

1. Федеральная налоговая служба (ФНС) – это первый и главный орган, с которым знакомится любая фирма (как юридическое лицо, так и индивидуальный предприниматель).

Помимо сбора налогов, на налоговые органы возложены функции:

регистрации юридических лиц и индивидуальных предпринимателей;

регистрации и контроля за применением контрольно-кассовой техники;

учета всех налогоплательщиков, ведения Единого государственного реестра юридических лиц, Единого государственного реестра индивидуальных предпринимателей и Единого государственного реестра налогоплательщиков;

приостановления операций по счетам налогоплательщика при нарушении законодательства о налогах и сборах, и др.

2. Фонд социального страхования, или ФСС — один из трех внебюджетных фондов, наделенных полномочиями по

Если у Вас ООО, то Вам придется столкнуться с ФСС в любом случае: даже если деятельность не ведется, вы обязаны ежеквартально (4 раза в год) сдавать отчетность по форме 4-ФСС. Если же деятельность ведется, то, помимо сдачи отчетности, необходимо ежемесячно (до 15 числа следующего месяца) уплачивать страховые взносы за своих работников.

Если же Вы – индивидуальный предприниматель, то Вам общение с ФСС предстоит только в случае, если у Вас будут наемные работники: с момента появления у Вас первого наемного работника необходимо в течение 10 дней зарегистрироваться в ФСС в качестве работодателя, и в дальнейшем – ежеквартально (4 раза в год) сдавать отчетность по форме 4-ФСС и ежемесячно (до 15 числа следующего месяца) уплачивать страховые взносы за своих работников.

Если же у вас нет наемных работников, то ничего платить «за себя» индивидуальному предпринимателю в ФСС не нужно, только если он не решил добровольно застраховать себя в ФСС и уплачивать взносы в добровольном порядке. Отчетности у ИП без наемных работников в ФСС никакой нет.

В каких же еще случаях Вам предстоит общение с ФСС?

Страховой случай

Что делаете вы как работодатель?

Что делает ФСС?

Болезнь работника / болезнь члена семьи работника

Выплачиваете пособие по временной нетрудоспособности

Возмещает Вам выплаченное пособие (частично)

Выплачиваете пособие по беременности и родам

Возмещает Вам выплаченное пособие (полностью)

Уход за ребенком

Выплачиваете единовременное пособие по уходу за ребенком

Возмещает Вам выплаченное пособие (полностью)

Выплачиваете ежемесячное пособие по уходу за ребенком на протяжении полутора лет

Возмещает Вам выплаченное пособие (полностью)

Смерть работника или несовершеннолетнего члена его семьи

Выплачиваете социальное пособие на погребение

Возмещает Вам выплаченное пособие (полностью)

Несчастный случай на производстве, произошедший с вашим работником

Выплачиваете пособие по временной нетрудоспособности

Возмещает Вам выплаченное пособие (полностью)

3. Пенсионный фонд РФ, или ПФР – государственный внебюджетный фонд РФ, созданный для управления средствами пенсионной системы и обеспечения прав граждан на получение пенсий.

Отношения организаций с ПФР аналогичны отношениям с ФСС: юридическое лицо, даже не ведущее деятельность, обязано ежеквартально (4 раза в год) сдавать отчетность по форме РСВ-1. Если же деятельность ведется, то, помимо сдачи отчетности, необходимо ежемесячно (до 15 числа следующего месяца) уплачивать страховые взносы за своих работников.

Если же Вы – индивидуальный предприниматель, то Вам общение с ПФР предстоит в 2 случаях:

1. Если нет наемных работников, Вам в любом случае нужно уплачивать взносы в ПФР и ФФОМС «за себя», даже если деятельность не ведется – см.статьи Налоги и отчетность у ИП и Фиксированные взносы ИП: что это и сколько?). Отчетности у ИП без сотрудников никакой нет;

2. Если у Вас будут наемные работники, то с момента появления у Вас первого наемного работника необходимо в течение 30 дней зарегистрироваться в ПФР в качестве работодателя, и в дальнейшем ежеквартально (4 раза в год) сдавать отчетность по форме 4-ФСС и ежемесячно (до 15 числа следующего месяца) уплачивать страховые взносы за своих работников.

А также любому работодателю общение с ПФР предстоит в случае выхода его сотрудников на пенсию.

4. Федеральный фонд обязательного медицинского страхования (ФФОМС) — внебюджетный фонд, созданный для обеспечения бесплатного медицинского обслуживания всех граждан РФ.

В настоящее время юридические лица и ИП не контактируют напрямую с этим фондом, однако уплачивают в ФФОМС страховые взносы в размере 5,1% от начисленной заработной платы работников. Отдельная отчетность специально для ФФОМС не предусмотрена: суммы начисленных и уплаченных взносов отражаются в отчете РСВ-1, который сдается в ПФР.

А индивидуальные предприниматели должны уплачивать фиксированные взносы в ФФОМС, которые составляют 3 650,58 руб. в 2015 г. (см. статью Фиксированные взносы ИП: что это и сколько?).

5. Росприроднадзор, или Федеральная служба по надзору в сфере природопользования Министерства природных ресурсов РФ – это орган исполнительной власти РФ, осуществляющий функции по надзору в сфере природопользования, а именно — осуществляет контроль и надзор за использованием и охраной недр; за состоянием, охраной и защитой лесного фонда, водных объектов, объектов животного мира; за использованием минеральных и живых ресурсов на континентальном шельфе; за соблюдением законодательства в области охраны морской среды.

Казалось бы, все перечисленное выше не имеет к Вам никакого отношения? Тем не менее, любая организация – юридическое лицо или индивидуальный предприниматель – выступает в отношениях с Росприроднадзором в роли природопользователя, который обязан ежеквартально (4 раза в год) вносить плату за негативное воздействие на окружающую среду и ежеквартально (4 раза в год) сдавать Расчет платы за негативное воздействие на окружающую среду (подробнее см. статью «У меня нет даже офиса! Что еще за плата за экологию?!»).

Вот четыре основных органа государственного контроля и надзора за деятельностью хозяйствующих субъектов, которые вправе интересоваться финансово-хозяйственной деятельностью абсолютно любого субъекта предпринимательской деятельности.

Однако существует еще целый ряд узкоспециализированных регуляторов, которым Вы будете интересны в зависимости от осуществляемого вами вида деятельности.

Примеры таких органов:

6. Федеральная антимонопольная служба (ФАС) – орган исполнительной власти, с которой может столкнуться в процессе своей деятельности практически любой бизнес. Полномочия данной службы достаточно широки:

— контроль и надзор за соблюдением законодательства в сфере конкуренции на товарных рынках;

— защиты конкуренции на рынке финансовых услуг;

— контроль цен на продукты питания;

— контроль цен на топливо;

— контроль за размещением заказов при проведении открытых аукционов в электронной форме;

— контроль за соблюдением законодательства о рекламе,

— контроль за осуществлением иностранных инвестиций.

7. Федеральная таможенная служба (ФТС). Общения с этой службой Вам не миновать при осуществлении внешнеэкономической деятельности.

8. Федеральная миграционная служба (ФМС) будет интересна вам, а вы – ей, если у вас есть иностранцы среди наемных работников.

9. Федеральная служба по тарифам (ФСТ). Вы столкнетесь с этой службой и с ее региональными представительствами (в лице Департамента по тарифам) только в случае, если вы являетесь субъектом естественных монополий и осуществляете деятельность в области электроснабжения, водоснабжения, водоотведения, теплоснабжения, транспортировки нефти, газа по магистральным трубопроводам, занимаетесь перевозками в сфере железнодорожного транспорта, оказываете услуги портов, аэропортов и транспортных терминалов… В общем, в этом списке Вы вряд ли себя нашли.

10. Росфинмониторинг, или Федеральная служба по финансовому мониторингу. Регулирует отношения в рамках 115-ФЗ от 07.08.2001 г. «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Кому же предстоит знакомство с данной службой? Эти субъекты перечислены в статье 5 федерального закона № 115-ФЗ:

— кредитные организации;

— профессиональные участники рынка ценных бумаг;

— страховые организации и страховые брокеры;

— лизинговые компании;

— организации федеральной почтовой связи;

— ломбарды;

— организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, за исключением религиозных организаций, музеев и организаций, использующих драгоценные металлы, их химические соединения, драгоценные камни в медицинских, научно-исследовательских целях либо в составе инструментов, приборов, оборудования и изделий производственно-технического назначения;

— организации, содержащие тотализаторы и букмекерские конторы, а также организующие и проводящие лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной форме;

— управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

— организации, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества;

— операторы по приему платежей;

— коммерческие организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов;

— кредитные потребительские кооперативы, в том числе сельскохозяйственные кредитные потребительские кооперативы;

— микрофинансовые организации;

— общества взаимного страхования;

— негосударственные пенсионные фонды, имеющие лицензию на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию;

— операторы связи, имеющие право самостоятельно оказывать услуги подвижной радиотелефонной связи.

11. Роспотребнадзор, или Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека. Наиболее частые претенденты на встречу с этим органом — это те, кто непосредственно работает с населением: оказывает ему услуги, в том числе бытовые, занимается реализацией лекарств, продуктов питания и непродовольственных товаров, оказывает услуги общественного питания и др.).

Что проверяет Роспотребнадзор:

— Техническую документацию предприятия на предмет соответствия ее санитарно-гигиеническим, эпидемиологическим нормам.

— Наличие санитарных книжек, документов об образовании.

— Исследование профессиональных вредностей, действующих на сотрудников.

— Проверка хранения, реализации и производства продукции на предмет соответствия ее санитарно-гигиеническим нормам.

— Соответствие площади предприятия предлагаемому ассортименту продукции.

— Исследование помещений предприятия на предмет вентиляции, загрязненности, освещения и некоторых других показателей.

— Исследование производственного инвентаря, технологии приготовления, хранения и реализации пищевых продуктов.

— Предоставление гарантий потребителям, правильное оформление договоров об оказании услуг.

— Документация по проведению текущей и генеральной дезинфекции помещения и оборудования.

— Четкие ценники на товарах с указанием точной цены, срока изготовления и срока годности товара, подписи ответственных лиц с указанием даты.

— Измерение освещенности, температуры воздуха, влажности в помещениях.

— Исследование сроков хранения и реализации товаров.

— Предоставление потребителю полной и адекватной информации о препарате путем нанесения ее на ценник.

Этот перечень не является исчерпывающим: в своей деятельности вы можете встретить Россельхознадзор, Росздравнадзор (Федеральная служба по надзору в сфере здравоохранения), Роскомнадзор (Федеральная служба по надзору в сфере связи, информационных технологий и массовых коммуникаций), Росреестр (Федеральная служба государственной регистрации, кадастра и картографии), Росалкогольрегулирование (Федеральная служба по регулированию алкогольного рынка), Государственную инспекцию труда и других. Ну и, конечно же, не забывайте о полиции, прокуратуре и о пожарной инспекции.

Не хотите общаться с регулирующими и надзорными органами?

Обращайтесь, и это сделаем за Вас мы

Пенсия в России выплачивается не только тем, кто достиг определенного возраста и наработал трудовой стаж, но и лицам с инвалидностью; гражданам, потерявшим кормильца; людям, которые пострадали от катастрофы в Чернобыле. При этом разобраться в отличиях между разными типами обеспечения не так уж и просто.

Что такое страховая и социальная пенсия

Бесплатно по России

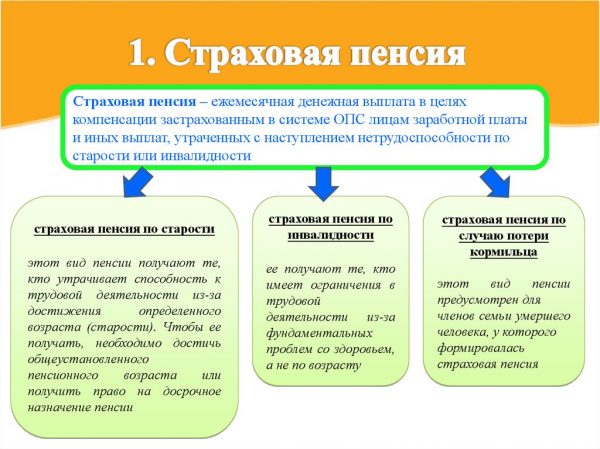

Страховая пенсия представляет собой ежемесячно предоставляемую застрахованному гражданину денежную сумму. Деньги предоставляются для того, чтобы компенсировать гражданину зарплату и другие доходы, которые были утрачены из-за наступления неработоспособности по достижении определенного возраста либо после получения статуса «инвалид».

Соответственно с законодательством, денежная сумма включает в себя непосредственно страховую пенсию и фиксированную доплату.

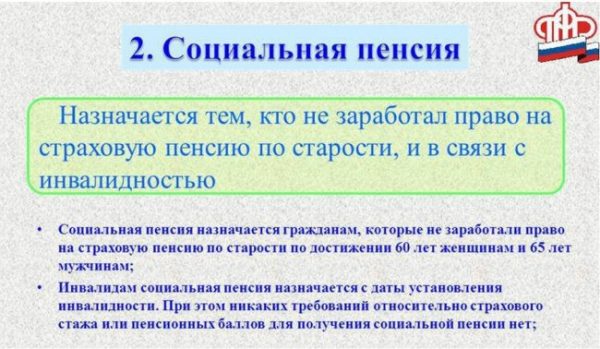

Социальная пенсия, в отличие от страховой, выплачивается не за счет взносов работодателей, а из бюджета государства. Она предоставляется всем россиянам, имеющим на нее право, вне зависимости от наработанного ими стажа. Более того, ее могут получать даже иностранцы и апатриды.

Виды социальной

Соответственно с ФЗ «О государственном пенсионном обеспечении в России» от 15 декабря 2001 года номер 166, неработоспособные россияне, иностранцы, апатриды, которые не могут работать либо имеют ограничения к труду, вправе получать такие типы материальной помощи от государства.

По инвалидности

Предоставляется лицам с инвалидностью любой категории, включая инвалидов детства и несовершеннолетних.

По утрате кормильца

Предоставляется детям и гражданам, которые младше 23 лет, но при этом очно обучаются в учебном заведении. Основания для оформления – утрата любого из родителей, потеря матери-одиночки.

По старости

Предоставляется россиянам, которые достигли 60 лет (лица женского пола) и 65 лет (лица мужского пола). После изменений 2015 г. этот вид пенсионного обеспечения могут оформлять иностранцы и апатриды, которые живут в России минимум 15 лет и достигли соответствующего возраста. Исключение – люди, относящиеся к малочисленным северным народностям. Они могут начать получать социальное обеспечение по старости на 10 лет раньше.

Виды страховой

В Российской Федерации существуют следующие разновидности страховых пенсий.

По старости

Предоставляется россиянам, которые достигли возраста 60 лет (лица женского пола), 65 лет (лица мужского пола). Главное условие – наличие минимального трудового стажа и обязательного количества баллов. Нужно сказать, что определенные группы лиц вправе досрочно прекратить работать. Это относится к тем, кто работает в опасных условиях или в северных регионах.

По инвалидности

Эту пенсию могут получать граждане, которые не достигли нужного возраста и имеют проблемы со здоровьем, удостоверенные заключениями врачей. Если инвалид не наработал трудового стажа, он может получать пенсию по инвалидности.

По утрате кормильца

Ее получают неработоспособные иждивенцы скончавшегося человека. К этой группе лиц причисляются:

- сыновья, дочери, внуки, внучки умершего, не достигшие совершеннолетия;

- члены семьи умершего, которые учатся в образовательном учреждении;

- муж/жена, мать и отец умершего, которые достигли нужного возраста или потеряли источник дохода;

- члены семьи умершего, которые не работают и ухаживают за его детьми младше 14 лет;

- члены семьи умершего со статусом «инвалид» (группа инвалидности не имеет значения).

Разница между страховой и социальной

Основное отличие страхового обеспечения от государственного – это величина и порядок расчета. Страховые выплаты рассчитываются по достаточно сложной схеме. На их размер влияют:

- наработанный стаж;

- заработная плата;

- субъект РФ, в котором работал пенсионер;

- особенности пенсионного счета (с накопительной составляющей либо без нее).

При расчете государственной пенсии не имеют значения ни стаж, ни количество баллов. Основные критерии оформления – достижение соответствующего возраста, получение инвалидности, утрата кормильца. При этом для нее установлен более высокий возраст, если сравнивать с предыдущей.

Также социальные и страховые выплаты различаются по:

- условиям устройства на работу при оформлении пенсионного обеспечения;

- условиям досрочного оформления выплат;

- условиям индексирования.

Особенности страховых и социальных пенсий можно перечислить в виде 2 списков. Ознакомьтесь с ними, чтобы понять, чем отличаются эти 2 типа материального обеспечения.

Особенности страховых выплат

- возраст, с которого можно начать получать – 60 лет (мужчины), 55 лет (женщины);

- минимально необходимый стаж – от 9 (при оформлении выплат в 2018 г.) до 15 (при оформлении в 2024 г.) лет;

- минимально необходимое количество пенсионных баллов – от 13.8 (при оформлении выплат в 2018 г.) до 30 (при оформлении выплат в 2024 г.);

- возможность стать пенсионером досрочно – за 24 месяца до пенсионного возраста при сокращении и при устройстве на должность, которая дает право досрочно стать пенсионером;

- может ли быть передана в управление негосударственного пенсионного фонда – да;

- выплачивается ли работающим – да.

Особенности социальных выплат от государства

- возраст, с которого оформляются – 65 лет (мужчины), 60 лет (женщины);

- минимально необходимый стаж – не требуется;

- минимально необходимое количество пенсионных баллов – не требуется;

- возможность стать пенсионером досрочно – отсутствует;

- может ли быть передана в управление негосударственного пенсионного фонда – нет;

- выплачивается ли работающим – нет.

Государственная пенсия служит своего рода заменой страховой. Выплаты от государства перестают предоставляться, если человек начинает получать страховые, поэтому не стоит рассчитывать на одновременное получение 2 типов материального обеспечения.

Полезное видео

Интересная информация о различиях между выплатами от государства:

Пенсионное и социальное страхование – это системы социальной защиты граждан на случай болезни, потери трудоспособности (в том числе по возрасту), потери кормильца, безработицы, наступления смерти.

Понятие «социальное страхование» является более широким, чем понятие «пенсионное страхование».

Социальное страхование – это система социального государственного обеспечения, целью которой является поддержка нетрудоспособных граждан (пенсионеры, дети, инвалиды) за счет внебюджетного фонда социального страхования.

Социальное страхование охватывает государственное (обязательное) социальное страхование и добровольное (дополнительное) социальное страхование.

Обязательное социальное страхование - часть государственной системы социальной защиты населения. Целью его является страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам:

- достижения пенсионного возраста,

- наступления инвалидности,

- потери кормильца,

- заболевания, травмы, несчастного случая на производстве или профессионального заболевания,

- беременности и родов, рождения ребенка (детей), ухода за ребенком в возрасте до полутора лет

- и других событий, установленных законодательством Российской Федерации об обязательном социальном страховании 1 .

Добровольное социальное страхование — форма проведения страхования, предусмотренная ст. 39 Конституции Российской Федерации 2 .

Пенсионное страхование представляет собой один из видов социального страхования. Пенсионное страхование осуществляется в двух формах: обязательной и добровольной.

Обязательное пенсионное страхование предназначено для реализации государственных социальных гарантий трудящимся на получение пенсии и обеспечение старости. Это система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам заработка (выплат, вознаграждений в пользу застрахованного лица), получаемого ими до установления обязательного страхового обеспечения 3 . Как правило, этот вид страхования распространяется на всех граждан. При обязательном пенсионном страховании размер пенсий, условия их получения, размеры страховых взносов на финансирование пенсионной системы регламентируются законодательными актами. Обязательное пенсионное страхование является составной частью обязательного социального страхования, которое регулирует Федеральный закон от 16.07.1999 N 165-ФЗ «Об основах обязательного социального страхования» 4 .

Добровольное пенсионное страхование предназначено для расширения возможностей обязательного пенсионного страхования, как по размерам пенсий, так и по условиям их получения. Например, пенсия по договору добровольного пенсионного страхования выплачивается дополнительно к государственной трудовой пенсии.

16.Страхование имущества: системы страхования.

Имущественное страхование представляет собой систему отношений страхователя и страховщика по оказанию последним страховой услуги, когда защита имущественного интереса связана с владением, пользованием или распоряжением имуществом. Экономическое назначение имущественного страхования заключается в возмещении ущерба, возникшего вследствие страхового случая.

Согласно Гражданскому кодексу РФ по договору имущественного страхования могут быть застрахованы следующие имущественные интересы:

риск утраты (гибели), недостачи или повреждения определенного имущества (ст. 930);

риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственность по договорам — риск гражданской ответственности

(ст. 931, 932);

риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе неполучения ожидаемых доходов — предпринимательский риск (ст. 929).

Системы страхования:

1. страхование по действительной стоимости. Выплата равна размеру ущерба.

2. система пропорциональной ответственности. Страховая сумма

в каких случаях какие ФЗ будут применяться и выплачиваться пенсии?

Изучите Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"

В апреле 2002 года был принят Федеральный закон от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" . Этот закон устанавливает систему обязательного страхования гражданской ответственности, связанной с эксплуатацией транспортных средств, которые постоянно либо временно находятся на территории Российской Федерации. Обязательное страхование будет осуществляться начиная с 1 июля 2003 года. До этого момента должны быть реализованы положения Закона, касающиеся создания организационных и материальных условий для обязательного страхования. Объектом обязательного страхования являются имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории России. Страхование данных интересов было известно отечественному законодательству и раньше, однако, будучи добровольным, оно охватывало незначительный круг автовладельцев, что не позволяло реализовать весь заложенный в нем потенциал. Со вступлением в силу положений Закона об обязательном страховании гражданской ответственности добровольное страхование может использоваться только как дополнительное средство на случай недостаточности страховой выплаты по обязательному страхованию, а также на случай наступления ответственности, не относящейся к страховому риску по обязательному страхованию. Страхователями по договору обязательного страхования являются владельцы транспортных средств, которым данное транспортное средство принадлежит на праве собственности, праве хозяйственного ведения, оперативного управления, либо ином законном основании (аренда, доверенность и т.п.). Лица, управляющие транспортными средствами в силу исполнения служебных или трудовых обязанностей, владельцами транспортных средств не являются и, следовательно, на них положения Закона не распространяются. К транспортным средствам, гражданская ответственность при использовании которых должна быть застрахована в обязательном порядке, относятся все используемые на территории России транспортные средства, за исключением тех немногих, которые прямо указаны в Законе. Страховщики гражданской ответственности по договору обязательного страхования должны иметь не менее чем двухлетний опыт осуществления операций по страхованию транспортных средств или гражданской ответственности их владельцев, а также иметь в каждом субъекте Российской Федерации своего представителя, уполномоченного на рассмотрение требований потерпевших о страховых выплатах и на осуществление страховых выплат. Кроме того, соискатели этой деятельности должны быть членами профессионального объединения страховщиков - некоммерческой организации, которая представляет собой единое общероссийское профессиональное объединение, основанное на принципе обязательного членства страховщиков и создаваемое с согласия федерального органа исполнительной власти по надзору за страховой деятельностью (в настоящее время - Минфина России). Страховая сумма, в пределах которой страховщик обязуется при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора) возместить потерпевшим причиненный вред, составляет в части возмещения вреда, причиненного жизни или здоровью нескольких потерпевших, - 240 тысяч рублей и не более 160 тысяч рублей при причинении вреда жизни или здоровью одного потерпевшего; в части возмещения вреда, причиненного имуществу нескольких потерпевших, - 160 тысяч рублей и не более 120 тысяч рублей при причинении вреда имуществу одного потерпевшего. Конкретный размер страховой выплаты, причитающейся потерпевшему в счет возмещения вреда, причиненного его жизни или здоровью, рассчитывается страховщиком в соответствии с правилами Гражданского кодекса Российской Федерации. Он зависит от характера и степени причиненного ущерба и будет определяться с учетом экспертной оценки. Потерпевший обязан предоставить страховщику все документы и доказательства, а также сообщить все известные сведения, подтверждающие объем и характер вреда, причиненного жизни или здоровью. Важно отметить, что ремонт поврежденного имущества или утилизация его остатков, проведенные до осмотра и независимой экспертизы (оценки) поврежденного имущества, могут послужить причиной для отказа в страховой выплате полностью либо частично. Если при наступлении страхового случая страховые выплаты должны быть произведены нескольким потерпевшим и сумма их требований, предъявленных страховщику на день первой страховой выплаты по этому страховому случаю, превышает страховую сумму по обязательному страхованию, страховые выплаты производятся пропорционально отношению страховой суммы к сумме указанных требований потерпевших. Во исполнение договора обязательного страхования страхователи обязаны внести на счет страховщика денежную сумму - страховую премию. В основе расчета величины страховой премии лежат страховые тарифы, которые будут установлены Правительством Российской Федерации. Размеры страховых тарифов поставлены Законом в зависимость от технических характеристик, конструктивных особенностей и назначения транспортных средств, территории преимущественного использования транспортного средства, наличия или отсутствия страховых выплат, произведенных страховщиками при осуществлении обязательного страхования гражданской ответственности владельцев указанного транспортного средства в предшествующие периоды, иных существенно влияющих на величину страхового риска обстоятельств. В случаях обязательного страхования ответственности граждан величина страховых тарифов, кроме того, будет зависеть еще и от водительского стажа, возраста и иных персональных данных водителей, а также от обстоятельств ограниченного использования транспортных средств (ограниченное количество лиц, допущенных к управлению транспортным средством, его сезонное использование). При заключении договора обязательного страхования транспортных средств их владельцы вправе в письменной форме заявить страховщику об ограниченном использовании транспортных средств. В этом случае для расчета страховой премии должны использоваться более низкие страховые тарифы. Инвалидам, получившим транспортные средства через органы социальной защиты населения, предоставляется компенсация в размере 50 процентов от уплаченной ими страховой премии по договору обязательного страхования. В случаях, когда страховая выплата по указанным в Законе причинам не может быть осуществлена (банкротство страховщика, неизвестность причинителя вреда и т.п.), профессиональные объединения страховщиков либо заключившие с ними договоры страховщики обязаны производить компенсационные выплаты. Компенсационные выплаты должны осуществляться с 1 июля 2004 года. В заключение необходимо отметить, что лица, нарушившие требования Закона об обязательном страховании гражданской ответственности владельцев транспортных средств, могут быть привлечены к административной ответственности по статье 12.37 Кодекса Российской Федерации об административных правонарушениях. Ущерб, причиненный транспортным средством, владелец которого не застраховал свою гражданскую ответственность, подлежит возмещению по правилам гражданского законодательства Российской Федерации.

Социальное страхование

Социальное страхование – это одна из форм социальной защиты населения от различных возможных рисков, которые связаны с потерей здоровья, трудоспособности, работы, заработка и прочего дохода. Главной особенностью социального страхования является то, что финансирование на социальное обеспечение производится из специализированных бюджетных фондов, которые формируются целевыми страховыми взносами юридических лиц (работодателей) и физических лиц (работников).

Социальное страхование базируется на принципе гибкой эквивалентности, то есть существует определенная зависимость страховой выплаты от величины страхового стажа и трудового вклада. В социальном страховании активно действует сочетание принципа эквивалентности с принципом коллективной солидарности и объединения рисков.

Система социальной защиты граждан Российской Федерации включает в себя основные элементы:

- традиционная форма государственной социальной помощи;

- комплекс федеральных социальных гарантий (социальные услуги);

- социальное страхование.

Социальное страхование гарантирует застрахованным гражданам полное страховое обеспечение, которое позволяет исполнение страховщиками своих обязательств перед застрахованными гражданами.

Социальное обеспечение

Социальное обеспечение направлено на финансовое обеспечение граждан Российской Федерации при наступлении страховых случаев, признанных в соответствии с федеральным законодательством социально значимыми. Социальное обеспечение выравнивает социальное положение отдельных категорий граждан в сравнении с остальным населением РФ.

Социальное обеспечение – защита самых уязвимых слоев населения, которые в силу объективных и субъективных причин не могут о себе позаботиться самостоятельно: инвалиды, старики, дети, сироты и другие. Социальное обеспечение может носить как имущественный характер помощи (услуги, деньги, вещи), так и неимущественный (помощь социального психолога).

В соответствии с Конституцией Российской Федерации (статья 39) право на социальное обеспечение является одним из основных социальных прав граждан РФ.

Основные виды социального обеспечения

По виду социальное обеспечение делится на социально-обеспечительную помощь и социально-обеспечительное содержание.

Социально-обеспечительная помощь – помощь, которая оказывается для определенной категории граждан:

- для тех, кто имеет конкретный источник доходов к существованию, но временно был им утрачен и в ближайшем времени подлежит восстановлению, с последующим решением вопроса необеспеченности;

- для тех, кто имеет постоянный источник доходов, но его невысокий размер не может обеспечить удовлетворение минимальных потребностей;

- для тех, кто в силу форс-мажорных обстоятельств (катастрофы, стихийные бедствия, ухудшение здоровья) оказывается в числе нуждающихся.

Социально-обеспечительное содержание предоставляет необходимые и достаточные средства тем гражданам, кто еще не может самостоятельно приобрести источник доходов, либо же уже не может себя самостоятельно обеспечивать.

В чем отличие?

Главным отличием этих двух видов по социальному обеспечению является то, что помощь носит временный характер и не является базисным источником доходов.

К видам социально-обеспечительной помощи относят:

- льготы;

- компенсации;

- пособия;

- имущественная помощь (продукты питания, обувь, одежда);

- социальные и медицинские услуги (некоторые виды) за счет Федерального Фонда обязательного медицинского страхования.

К видам социально-обеспечительного содержания относят:

- частичные социальные услуги (оказываются социальными службами);

- пенсии.

Форма выплаты социального обеспечения

Социальное обеспечение делится на две формы выплаты: денежная и натуральная.

Денежная форма выплаты подразделяется на:

- пенсии (все разновидности и виды);

- пособия (все виды).

К натуральной форме выплаты относятся:

- льготы (например, бесплатное лекарство);

- компенсации (например, предоставление жилья вследствие катастроф и т.д.);

- медицинские услуги, в том числе санаторно-курортное лечение;

- предметы первой необходимости;

- содержание домов престарелых и инвалидов.

Законодательно закрепленные виды социального обеспечения

Законодательством Российской Федерации закреплены основные виды социального обеспечения:

- предметы первой необходимости;

- медицинские и социальные услуги;

- льготы;

- социально-обеспечительные компенсации;

- пенсии.

Каждый вид социального обеспечения состоит из конкретных разновидностей. Важная особенность заключается в том, что сами виды по социальному обеспечению стабильны и устойчивы, а его разновидности меняются в зависимости от экономических, политических и социальных условий, происходящих на данный момент в стране.

![]()

![]()

Пенсионный фонд

1-й из ВнбФ, 22.12.90 г. постановлением Верховного Совета РСФСР, введен в действие 01.01.91 г. постановлением Верховного Совета РФ.

Цель: государственное управление финансовым пенсионным обеспечением.

Является самостоятельным финансово-кредитным учреждением. Положение о фонде от 27.12.91 г.Средства находятся в федеральной собственности, не входят в состав др. бюджетов и изъятию не подлежат.

Выплаты:

- пенсии по возрасту

- по потери кормильца

- пособия на детей в возрасте от 1,5 до 6 лет

- пособия одиноким матерям

- пособия на детей, инфицированных ВИЧ

- пособия пострадавшим от Чернобыльской аварии

- материальная помощь престарелым и инвалидам

- финансирование различных программ по социальной поддержке инвалидов, пенсионеров, детей

- финансирование расходов на административную деятельность фонда

- пособия на погребение пенсионера

Временно свободные денежные средства вкладываются в ценные бумаги.

Средства формируются за счет:

- Взносы в государственные внебюджетные фонды.

- Ассигнований из ФБ (Пр. чернобыльцам, военнослужащим).

- Добровольных взносов физ. и юр. лиц.

- Средств и доходов от капитализации средств фонда.

Законодательная основа пенсионного обеспечения:

1. ФЗ 2001 г. «О трудовых пенсиях»

2. ФЗ 2001 г. «О государственном пенсионном обеспечении»

3. ФЗ 2001 г. «Об обязательном пенсионном страховании»

Гражданин ежегодно получает выписки с индивидуального лицевого счета о его состоянии (объем накопленных средств и объем средств, отчисленных в страховую часть).

Фонд социального страхования

Действует на основании положения от 12.02.04 г., является самостоятельным финансово-кредитным учреждением.

Страхователями для работающего населения являются работодатели. В части отдельных выплат (пособия по беременности и родам) для неработающего населения выплачиваются через органы МСУ.

Средства направляются на выплату:

1.Пособия по временной нетрудоспособности (Пр. в связи с несчастным случаем на производстве, профзаболеванием, беременностью и родам, по уходу за ребенком до 1.5 лет, при рождении ребенка).

2.Социальные пособия на погребение рабочего человека.

3.Оплата путевок на санитарно-курортное лечение и оздоровление работников и членов их семей, а также участников ВОВ.

4.Частичное содержание ДЮСШ.

5.Оздоровление детей по федеральной целевой программе.

6.Медицинское социальное профессиональное реабилитационное обеспечение предупредительных мер по сокращению производственного травматизма и профзаболеваний.

7.Мероприятия по обучению и охране труда.

8.Исследовательские работы.

9.Капитальные вложения на развитие санаторно-курортных учреждений.

10.Выплаты сверх установленных норм, пособий лицам, подвергнувшимся воздействию Чернобыльской АС.

Главный бухгалтер и руководитель предприятия несут ответственность за отчисления в фонд и выплаты пособий нуждающимся гражданам. Работающие граждане получают все выплаты через бухгалтерию, неработающие – через органы социальной защиты мэрии МО.

Фонд обязательного медицинского страхования

1993 г. ФЗ РФ «О медстраховании граждан РФ»: обеспечивает конституциональное право граждан на охрану здоровья и медпомощь в рамках базовой программы (программа обязательного медстрахования в РФ). В ней определяются: объем и условия оказания медпомощи. В рамках обязательной программы разрабатываются территориальные.

Обязательное медстрахование является всеобщим, распространяется на работающих граждан с момента заключения с ними (предприятием) трудового договора. Для неработающих страхователями являются органы власти.

Обязательное медстрахование гарантирует объем и условия оказания медицинской и лекарственной помощи всем гражданам РФ.

Тарифы на услуги медучреждений определяются по соглашению между страховыми медорганизациями, органами исполнительной власти и профессиональными медассоциациями.

Дополняет обязательное медстрахование добровольное.

ФОМС действует на основании положения от 24.02.93 г., создается Правительством РФ на федеральном уровне – Федеральный ФОМС (ФФОМС), на региональном уровне правительствами субъектов РФ – Территориальные ФОМС (ТФОМС).

Средства образуются за счет:

1.Взносы в государственные внебюджетные фонды

2.Бюджетных ассигнований на финансирование здравоохранения в части неработающего населения.

3.Средства от государственных и общественных организаций.

4.Личные средства граждан.

5.Безвозмездные благотворительные взносы.

6.Доходы от ценных бумаг.

7.Кредиты кредитных организаций.

Участники обязательного медстрахования:

1.Страхователи (предприятия, органы власти): отчисляют страховые взносы в фонд.

2.Страховщики – страховые медорганизации – юр. лица, осуществляющие на профессиональной основе медстрахование при получении лицензии (не входят в ситему здравоохранения).

3.Медучреждения (система здравоохранения), оказывающие медпомощь.

Между страховыми медорганизациями и медучреждениями заключается договор, где указываются обязанности сторон. Каждый гражданин, в отношении которого заключен этот договор, получает страховой медицинский полис.

Гражданин имеет право выбора:

3. Страховой медорганизации

4. Получения медпомощи на всей территории РФ

5. Предъявления иска медучреждению по возмещению причиненного по их вине вреда здоровью.

Страховщик осуществляет контроль за выполнением договора, проводит экспертизы лечебных дел, принимает меры по устранению неблагоприятных факторов воздействия на здоровье граждан, участвовавших в аккредитации медучреждения, предъявляют в судебном порядке иск к медучреждению или медработнику о возмещении ущерба больному (расходы страховой организации переносятся на медучреждение).

Доходы медучреждения в рамках обязательной программы налогом не облагаются.

ТФОМС финансирует медорганизации на основании договоров по нормативам. По окончанию года определяется финансовые результаты проведения обязательного медстрахования, если прибыль (доходы > расходов) -> на пополнение резервов и доходов страховых медорганизаций.

ФФОМС обеспечивает выравнивание медстрахования на всей территории РФ (объема и качества медпомощи) и финансовую устойчивость обязательного медстрахования. Это достигается путем перераспределения средств в форме субвенций территориальным фондам, у которых собственные доходы не покрывают расходы по программе обязательного медстрахования (большинство территорий сейчас убыточны).

Вопрос 31. Понятие, необходимость и сущность кредита.

Кредит выражает совокупность экономических отношений, возникающих по поводу использования в обороте временно свободных денежных средств. Непрерывный кругооборот капитала в процессе производства приводит к возникновению потребности в деньгах, которая определяется необходимостью осуществления затрат на подготовку производства, его организацию, а также реализацию произведённых товаров, работ, услуг.

Потребность в деньгах имеет неравномерный характер. Часть денежных средств может временно оставаться свободной у одного субъекта экономических отношений, потребность в деньгах у другого может превышать объём находящихся в его распоряжении денег. Поэтому кредит – это важная форма расширения предложения денег в экономике.

Для того чтобы деньги постоянно находились в обороте и обслуживали процесс воспроизводства, необходимо их перераспределение между субъектами рынка. Такое перераспределение происходит на основе предоставления денег взаймы на определённых условиях или принципах, стимулирующих, с одной стороны, мобилизацию денежных средств через формирование ссудного фонда, а с другой стороны, их эффективное использование и возврат. Перераспределение денег в данном случае не приводит к смене их собственника.

Деньги являются материальной основой кредита, его субстанцией. Однако кредит является более сложной экономической категорией, базирующейся на движении ссудного капитала. Деньги используются при немедленной оплате товаров, работ, услуг в момент совершения товарной сделки. Кредит позволяет приобрести товары, работы и услуги с рассрочкой платежа. Тогда один из участников сделки становится должником, или ссудозаёмщиком, а другой – кредитором, или заимодавцем. Следует отметить, что рассрочка платежа фактически может означать предоставление в кредит товаров, а не денег, но участники такой операции выступают в качестве кредитора и заёмщика, а её завершением служат денежные расчёты, аналогичные по содержанию расчётам за кредит.

Первоначально деньги взаймы предоставляли ростовщики – лица, оказывающие услугу по предоставлению имеющихся у них денег взаймы за определённую плату – под проценты. Ростовщический капитал – это спекулятивный капитал, накопленный в сфере обращения и ставший основой ссудного капитала. Ссудный капитал – это денежный капитал, привлекаемый и размещаемый на ссудной основе. Профессиональными кредиторами становятся банки, привлекающие деньги под проценты и размещающие их за плату. Прибыль банков образуется как разница между полученными и выплаченными процентами

Место и роль кредита в экономической системе общества определяется прежде всего выполняемыми им функциями как общего, так и селективного характера. Необходимо отметить, что рассматриваемые функции относятся к кредиту в целом как к экономической категории и могут не всегда совпадать с функциями конкретных кредитных организаций, деятельность которых зачастую определяется текущими факторами конъюнктурного характера.

Вопрос 32. Основные принципы кредитования.

Кредитные отношения в экономике базируются на определённой методологической основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов. Эти принципы стихийно складывались ещё на первом этапе развития кредита, а в дальнейшем нашли прямое отражение в общегосударственном и международном кредитном законодательствах.

К основным принципам кредитования можно отнести:

1.Возвратность кредита. Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заёмщиком. Он находит своё практическое выражение в погашении конкретной ссуды путём погашения соответствующей суммы денежных средств на счёт предоставившей её кредитной организации (или иного кредитора), что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности.

2.Срочность кредита. Отражает необходимость его возврата не в любое приемлемое для заёмщика время, а в точно определённый срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заёмщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке – предъявления финансовых требований в судебном порядке. Частичным исключением из этого правила являются так называемые онкольные ссуды, срок погашения которых в кредитном договоре изначально не определяется.

4.Платность кредита. Этот принцип выражает необходимость не только прямого возврата заёмщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счёт его использования прибыли между заёмщиком и кредитором.

5.Обеспеченность кредита. Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заёмщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии. Особенно актуален в период экономической нестабильности.

6.Целевой характер кредита. Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заёмщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

7.Диверсифицированный характер кредита. Этот принцип определяет диверсифицированный подход со стороны кредитной организации к различным категориям потенциальных заёмщиков. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности.

Читайте также: