Реклама негосударственных пенсионных фондов на тв

Недавно лидеры двух думских фракций — ЛДПР и эсеров — заявили о возможности скорого упразднения Пенсионного фонда (ПФР) и о том, что властям следует вернуться к практике выплат пенсий и пособий напрямую из бюджета. «Огонек» поинтересовался, возможно ли это, у проректора Финансового университета при правительстве РФ Александра Сафонова. А заодно и попросил оценить перспективы: ждать ли россиянам очередной пенсионной реформы уже в ближайшем будущем?

Беседовала Светлана Сухова

— Александр Львович, следует ли упразднить ПФР?

— Напротив, нужно придать ему внеправительственный статус. Например, в Германии Пенсионный фонд — это самостоятельная структура, управляемая представителями правительства, работников и работодателей. Он самостоятельно устанавливает тарифы исходя из ситуации на рынке труда и в экономике. А вот часть его непрофильных функций по выплате пенсий и пособий, имеющих социальный, а не страховой характер, было бы разумно передать Федеральному казначейству.

— Возможно ли выплачивать пенсии напрямую из бюджета, как предлагают депутаты?

Александр Сафонов, проректор Финансового университета при правительстве РФ

— Нет, потому что каждому россиянину, получающему пенсию по старости, она должна быть начислена. То есть специалист обязан учесть все нюансы, тонкости и детали. Программа в компьютере это сделать не в состоянии, потому что система учета СНИЛС работает в некоторых случаях некорректно. Например, работодатель может не переводить взносы в ПФР, хотя исправно отчислять налоги (НДФЛ), так что в информационной системе ПФР у человека не формируется пенсионный стаж. Иначе говоря, когда работник начнет оформлять пенсию, выяснится, что сумма выплат будет низкой, но он может предъявить документы, удостоверяющие, что он работал, и тогда это уже будет проблема государства — взыскать с бывшего работодателя неуплаченные взносы, а человеку начислят баллы и поднимут пенсию. В казначействе всем этим долгим процессом заниматься не будут. А таких случаев и ситуаций — миллионы. Например, смена места работы — отъезд из столицы на Север, где тут же начинает начисляться северный стаж. Но из-за некорректности ведения кадрового дела таковой может не отразиться в системе ПФР. Человек опять же может доказать свое право на повышенную пенсию, предъявив штамп регистрации в паспорте. Нигде, кроме как в специализированных организациях, занятых соцобеспечением, не будут это проверять.

— Почему с этим не может справиться ФНС, если ей расширить штат?

— У налоговиков иные задачи. Они работают в простой плоскости: есть понятный и легко проверяемый по определенному алгоритму объект налогообложения (прибыль, стоимость имущества, доход физического лица, фонд оплаты труда, размер льгот), который позволяет данный алгоритм заложить в программу. К тому же все расчеты у них ведутся преимущественно в рамках года, тогда как в ПФР учитываются десятилетия трудовой деятельности, разные размеры взносов, разные условия труда, разные должности, место проживания. Достаточно много людей, у которых трудовая история со всеми особенностями содержится только в бумажном виде — это трудовая книжка, трудовые договоры, штамп в паспорте о прописке, приказы о зачислении или об увольнении, документы о государственных наградах, об особых званиях и т.п. Часть этой истории будет предъявлена только в момент обращения гражданина для оформления пенсии, а в некоторых случаях людям приходится обращаться к архивам для подтверждения их стажа или особенностей условий труда. Расчеты по линии ПФР — сложные, когда нужен десяток факторов. И уж поверьте: в правительстве люди разумные и смешивать фискальную и социальную политику не будут. Нигде в мире не покусились на пенсионные фонды, не упразднили их как самостоятельную структуру.

почему 2022 год называют точкой невозврата для Негосударственных пенсионных фондов (НПФ)

— Почему же в России Пенсионный фонд не является независимым?

— Потому что по факту контролируется государством и через него идут транзакции на меры социальной поддержки населения. Но, как я уже отмечал, более целесообразно было бы сосредоточить его функции только на выплате страховых пенсий по старости. Сейчас постоянно говорят о дефиците ПФР, хотя это, по сути, технический дефицит. Основные взносы в него приходят все-таки от работодателей. И надо понимать, что бюджет вносит в Пенсионный фонд деньги на выплату пенсий, например, госслужащим, но делает это как работодатель. А специфика дефицита и дополнительного трансфера средств из федерального бюджета заключается в необходимости заниматься социальной защитой. В ПФР, например, перечисляют бюджетные деньги на выплату пенсий инвалидам, чернобыльцам, лицам, пострадавшим от экологических катастроф,— это обязанность государства. За рубежом пенсионные фонды такого не делают, потому что заняты выплатами только страховых пенсий. Еще государство принимает решение о льготных тарифах на уплату взносов в ПФР для тех или иных отраслей. И кто в этом случае покрывает «недостачу» в бюджете фонда? Государство, конечно, раз уж оно и приняло такое решение. Так по гособязательствам и набегает… На будущий год, например, трансфер из бюджета в ПФР планируется на уровне 3,34 трлн рублей.

— Как вы относитесь к идее введения «пособия на бедность», чтобы пенсионеры получали фиксированный минимум, а все, кто хочет большего, пусть копят?

Кому грозит увольнение

— Это идея некоторых экономистов, которые в очередной раз предлагают реформировать пенсионную систему. В качестве лекала в этом случае была взята пенсионная система Великобритании. Государство там выплачивает пенсии всем в равной степени за счет общих налогов без отчисления каких-либо страховых взносов. На эти деньги может рассчитывать каждый британец, но они весьма невелики. Хочешь больше — копи. Введение аналогичной системы в России чревато тем, что миллионы будут вынуждены проживать на такое «пособие» — у нас же копить не с чего! По крайней мере, изрядному большинству сограждан, потому что их зарплаты, мягко говоря, невелики. Эксперимент с введением накопительной части пенсии, осуществленный в 2001–2014 годах, показал свою полную несостоятельность. Как, впрочем, и аналогичные эксперименты в ряде других стран мира (например, в Чили). Россиянин может начать копить в надежде получить в старости сколь-нибудь существенную сумму, только если у него зарплата от 100 тысяч рублей. Таких людей — не больше миллиона на всю страну. Основная масса ничего не сможет накопить. Плюс еще есть такой системный момент: как только прозвучит, что пенсии не связаны со стажем, будет потерян стимул работать долго, много и с белой зарплатой. Кроме того, следует добавить, что в Конституции по инициативе президента теперь есть статья, которая определяет солидарный и страховой принципы построения пенсионной системы, а значит, с юридической точки зрения предложения бесперспективны.

— Значит, налоговые вычеты и иные бонусы от ФНС не могут стать стимулом для развития добровольного накопления?

— Если у вас нет доходов, то хоть весь ваш «почти ноль» освободить от налогов, толку-то? Если медианная зарплата 33–35 тысяч рублей по стране и пусть даже два члена семьи ее получают (что уже фантастика для большинства российских семей), то при появлении одного ребенка или двух эта семья падает на уровень предбедности. Как им детей поднимать, покупать машины, решать жилищные проблемы? Пенсия далеко, и есть приоритеты поважнее. Логично, что люди будут делать ставку на покупку еды, оплату ЖКХ, учебы детей, транспорта.

— Развитие корпоративной пенсионной системы — выход?

— Она и так существует, но потихоньку схлопывается. Это одна из главных проблем негосударственных пенсионных фондов (НПФ) — корпоративные пенсионные программы сворачиваются чем дальше, тем больше. Многие крупные корпорации уже отказались от своих пенсионных фондов, продали их, как, например, РЖД и ЛУКОЙЛ. Такие фонды теперь используются крупными банками для получения доступа к длинным деньгам. Рынок за эти годы сильно изменился. Для НПФ настали сложные времена, и точкой невозврата для них станет 2022 год. Если сейчас ГПП (гарантированный пенсионный продукт) не примут, то НПФ могут и вовсе прекратить свое существование.

— Вроде как говорили о гарантированном пенсионном плане?

— Гарантированный пенсионный продукт (ГПП) будет именоваться иначе и будет касаться отдельных категорий граждан, но зато в обязательном порядке.

Все потому, что власти внезапно осознали, что есть категории граждан, которые вообще выпадают из системы пенсионного обеспечения.

— Выходит, что это дополнительные 6 процентов к тем 22 с половиной, которые сегодня платят работодатели?

— Нет. У нас есть ряд категорий россиян, в отношении которых надо срочно принимать меры, иначе они к старости нищими будут. Например, самозанятые. С их доходов нет отчислений в ПФР, а значит, они не формируют пенсионные права. Для этой категории надо разработать опцию, которая позволит им создать пенсионные накопления на старость.

— Следует ли, на ваш взгляд, реформировать существующую систему пенсионных досрочников и тех, кто получает большое число надбавок?

— Это особенности их службы и работы. Во всем мире есть проблема, в том числе и в американской армии, намного более богатой, чем российская: и там не могут предложить военным зарплату, адекватную их риску и вкладу. Очень это дорого. Выход один — компенсировать нехватку денег социальным пакетом. Ведь люди работают в критических условиях: полицейскому, особенно участковому, в России приходится побегать по 10–12 часов в день 7 дней в неделю, поучаствовать во всех специальных и неспециальных мероприятиях. Как он в таких условиях сможет проработать до 60 лет? Никак. Взамен ему предлагается уйти на пенсию пораньше. И это правильно: или деньги, или нормальные условия работы (нормированный день, отсутствие риска для жизни и т.д.), или социальные гарантии (досрочная пенсия, добавки к выплатам и прочее).

— А страхование проблемы не решает?

— Застраховать можно смерть или инвалидность, а как страхование поможет заманить человека на такую работу? Вряд ли наличие такой страховки станет стимулом для найма. Потому что человек или рассчитывает на высокую зарплату за свою сумасшедшую работу, или желает получить гарантии того, что он терпит такой прессинг ограниченное время и потом получает за это бонусы. А страховой подход, чтобы платить по факту: мол, умрешь — заплатим, это скорее дестимуляция. К слову, досрочная и приличная пенсия для госслужащих во многих странах служит профилактикой коррупции: человек, попавшийся на взятке, лишается социального пакета.

Как могут ужесточить требования к пенсионной системе

— Но уж слишком таких людей много. Жаль, не могу сказать точно, какие суммы идут на пенсионные выплаты того же силового блока, данные засекречены, по крайней мере, в отношении спецслужб…

— Не так много, как кажется. Скажу так: пенсии у них небольшие, да и соцпакет не впечатляет. Что же до звучащего сегодня предложения уменьшить численность силового блока, напомню, как в свое время предлагали довести и численность больничных коек и медперсонала до европейского уровня. И что вышло? А все потому, что численность и плотность населения в России не соответствуют европейским нормам. Представьте, что мы сократим численность полицейских и участковых, а их и сейчас-то во многих городах и весях страны катастрофически не хватает. Да, на бумаге неплохо получилось с медициной, когда одна больница на несколько сел, но вот на практике выходит, что пока до нее доберутся страждущие, они могут и умереть. Простых пенсионных решений не бывает.

— Но если уменьшить пенсионную чехарду («Огонек» писал об этом в № 32 от 27 августа 2018 года ), может удастся выкроить средства на увеличение хотя бы минимальных пенсий?

— Не удастся. Все равно останутся обязательства в отношении тех, кто уже на пенсии. Можно попробовать увеличить пенсионное обеспечение, но тогда надо будет обозначить источник средств. На сегодняшний день таких долгосрочных источников нет. Фонд национального благосостояния (ФНБ) не поможет, он быстро кончится: в нем порядка 11 трлн рублей, а ежегодная потребность отечественной пенсионной системы — 7 трлн рублей. Хватит чуть больше, чем на несколько лет. Единственное, что может помочь,— решение стратегической задачи: развитие экономики. Ведь пенсионные отчисления зависят от величины зарплат и от количества занятых.

— В сухом остатке: нынешнюю пенсионную систему надо реформировать?

— Хорошо бы вообще прекратить дискуссию на эту тему. У россиян уже выработался рефлекс: как только в информационном пространстве начинаются разговоры о грядущих реформах, это вызывает сильнейшее беспокойство. Ничего хорошего сограждане не ждут. И они правы: до сих пор все объявленные государством проекты реформ не завершились ожидаемым эффектом.

— Это вы про «выхлоп» от повышения пенсионного возраста в этом году? Ждут примерно 48–50 млрд рублей…

— Отчасти. Дальнейшая работа для совершенствования пенсионной системы России мне видится планомерной, пошаговой, долгой и непубличной. В первую очередь надо отказаться от балльной системы подсчета пенсий, перейти к зарплатно-стажевым критериям. Чтобы человек видел в своем личном кабинете не какие-то баллы, а непосредственные отчисления, которые сделал в его пользу работодатель. Второе — следует прекратить играться с тарифами, нужно, чтобы все компании страны делали одинаковые страховые отчисления вне зависимости от вида экономической деятельности. ПФР должен формироваться за счет страховых взносов. Нельзя поддерживать какие-то отрасли экономики, создавая при этом проблемы для ПФР. В противном случае продолжится нынешняя практика, когда компании проходят перерегистрацию, только чтобы включить в перечень видов экономической деятельности такие, на которые распространяются льготы по уплате страховых взносов. Словом, когда все начнут платить, то удастся выровнять на рынке труда рабочую силу для всех секторов экономики, а потом и пополнить ПФР. Но главное — это усилия власти по развитию экономики. Повторюсь: только высокие доходы россиян позволят сдвинуть с мертвой точки телегу нашей пенсионной системы.

В этом году Пенсионный фонд России (ПФР) празднует своё тридцатилетие: ещё в 1990 году президент Ельцин решил, что раз в стране выплачивают пенсии, значит, должен быть и специальный фонд, который будет этими пенсиями заведовать. В СССР с расчётом пенсий справлялась методистка из отдела социальной защиты, но за 30 лет ПФР превратился в социального монстра: более 124 тысяч чиновников сидят на шее у нынешних пенсионеров и неплохо себя чувствуют.

Казалось бы, для начисления пенсий всем категориям пенсионеров есть специальные утверждённые формулы, и при нынешнем развитии технологий с расчётом вполне должна справляться вычислительная техника, а с проверкой документов выходящего на пенсию – например, сотрудница МФЦ. Но тем не менее штат ПФР неуклонно растёт и ширится, а социальный блок Правительства постоянно пытается придать фонду значимости, чтобы подчеркнуть его необходимость.

В 2010 году для этого затеяли налоговую реформу: был отменён удобный для предпринимателей единый социальный налог (ЕСН), вместо которого появились сразу три страховых социальных взноса, а ПФР стал налоговым администратором, получив часть функций налоговой службы.

Новый контролёр

Предприниматели от появления очередного контролирующего органа взвыли, но быстро выяснилось, что сотрудники ПФР совсем не годятся для администрирования: хотя тарифы страховых взносов выросли по сравнению с ЕСН, пенсионщики стали собирать их значительно меньше, чем налоговики. В 2017 году администрирование взносов пришлось снова отдать сотрудникам налоговой службы, но почему-то от этого количество работников ПФР не уменьшилось, а, наоборот, увеличилось. Если в 2017 году штат ПФР составлял 109 тысяч чиновников, то на 2021 год бюджетом фонда предусмотрено более 124 тысяч штатных единиц. Как и всегда в бюрократии: даже когда количество обязанностей у чиновников снижается, численность последних всё равно растёт.

©octagon.media, 2020

В итоге штат российского ПФР превышает численность сотрудников, например, шведского, в 122 раза. В следующем году фонд оплаты труда сотрудников ПФР вырастет на 3 процента – до 70,6 млрд рублей, а к 2023 году их зарплаты увеличатся почти на 5 процентов, на что будет направлено более 74 млрд рублей. В среднем каждый такой чиновник получает 40–45 тыс. рублей в месяц. Хотя это средняя по России зарплата, за эти деньги, судя по данным Счётной палаты, пенсионщики не только не перетруждаются, но и немного вредят. Как следует из сведений аудиторов, из-за допускаемых чиновниками ошибок россияне регулярно недополучают пенсии. По итогам проверки 45 пенсионных дел выяснилось, что более чем в половине случаев пенсии были занижены. Каждого пенсионера обсчитали примерно на 100 тыс. рублей.

Владелец «дворцов»

Возможно, для того чтобы лишний раз подчеркнуть свою солидность и необходимость, ПФР почти в каждом регионе возводит для себя не просто офисные здания, а настоящие «дворцы» из стекла и бетона. Как правило, самая безвкусная и дорогая из высоких построек в центре крупного города России – это региональное управление ПФР. Чиновников много раз критиковали за любовь к роскоши, но, похоже, ничего поделать с этим нельзя. Да и построены эти «дворцы» так, что постоянно требуют денег на реконструкцию.

Пенсия по старости и суду

В России на июль 2020 года зарегистрировано около 43,5 миллиона пенсионеров. Ежегодно Пенсионный фонд РФ регистрирует более 200 тысяч обращений от граждан; часть из них связана с тем, что люди не могут получить полагающиеся им выплаты. Причина в том, что каждая вторая пенсия в России начисляется с нарушениями – к такому выводу пришли и аудиторы Счётной палаты.

Согласно проекту бюджета ПФР на следующий год, для нужд фонда предполагается построить и отремонтировать здания в десятке регионов России. По смете работы должны стоить более 2,698 млрд рублей. А для отделений фонда в Крыму, Курганской и Свердловской областях создадут новые «дворцы» общей площадью 9473,8 «квадрата» за 706 млн рублей. Необходимость таких затрат в ПФР объясняют политикой отказа от аренды чужих площадей. Правда, о стоимости текущей аренды чиновники таинственно умалчивают, но уже на начало 2020 года вложения фонда в недвижимость (включая недостроенные объекты) составили более 3,7 млрд рублей.

Печатать и сканировать

Видимо, объёмы и важность осуществляемой во «дворцах» работы должны подчеркнуть и закупки различной оргтехники. Только этой осенью ПФР потратит более 640 млн рублей на приобретение принтеров и сканеров. В конце октября фонд объявил сразу три аукциона на закупку оргтехники для территориальных органов.

Только лишь в этом году он получит по 12 тысяч новых принтеров и сканеров. То есть по два новых прибора на каждый десяток сотрудников.

И, конечно, деньги на прямой пиар ПФР: очередной тендер на проведение «информационно-разъяснительной кампании» в этом году стоит 260 млн рублей. Исполнитель подряда должен будет запустить рекламу на Первом канале, «России 1», Пятом канале, РЕН ТВ и НТВ. А также на 15 радиостанциях, таких как «Европа Плюс», «Русское радио», «Дорожное радио», Comedy Radio и другие. Кроме этого, фонд рассчитывает разместить баннеры на 17 сайтах: на главной странице «Яндекса», где должно быть 150 миллионов показов (охват – всё население России), на сайте РБК (10 миллионов показов). Также исполнитель должен доработать разрабатываемый ПФР сайт, который ориентирован на старшеклассников и студентов и посвящён «вопросам формирования будущей пенсии».

Старшеклассники обязаны знать, что для них готовятся ещё несколько пенсионных реформ, а руководство страны – что без пенсионщиков просто не обойтись.

Доктор экономических наук Андрей Калганов подробно рассказал 5-tv.ru о разнице между государственным и частными пенсионными фондами.

Фото, видео: ИЗВЕСТИЯ / Александр Казаков, 5-tv.ru

Что лучше государственный пенсионный фонд или один частных? Какие есть плюсы и минусы у каждого вида? На что обратить внимание при выборе и какие здесь существуют нюансы. На эти вопросы 5-tv.ru ответил доктор экономических наук Андрей Калганов.

Что такое НПФ и как они работают?

«Негосударственный пенсионный фонд (НПФ) — это частная финансовая компания, которая принимает пенсионные вклады граждан и занимается управлением полученных финансовых средств для того, чтобы постараться их увеличить и таким образом не только сохранить, но и приумножить пенсионные сбережения», — рассказал экономист.

По его словам, раньше граждане могли направлять в НПФ накопительную часть пенсионных отчислений. Сейчас эта возможность временно заблокирована, но по-прежнему можно направлять свои собственные сбережения и так копить на пенсию .

Зачем нужно было создавать НПФ, какие у них плюсы и минусы?

Изначально предполагалось, что НПФ смогут управлять деньгами граждан эффективнее, чем госструктуры. В результате россияне смогли бы получать более высокие пенсии, чем при взаимодействии с государственным пенсионным фондом (ГПФ). Однако этого не произошло.

«К сожалению, получилось так, что у НПФ эффективность использования этих средств оказалась невысокой. Она была более или менее высокой в середине 2000-х годов — они показывали сравнительно неплохую эффективность, многие из них. Но с тех пор, к сожалению, ситуация стала хуже, и некоторые НПФ дают довольно приличную доходность на размещенные средства, а некоторые не дают или даже оказываются в минусе», — сказал эксперт.

Калганов подчеркивает, что самыми эффективными сейчас остаются корпоративные НПФ — их создают крупные корпорации только для своих сотрудников. В остальных подобных финансовых организациях дела обстоят не столь благополучно.

«В принципе, в НПФ можно даже и потерять часть своих сбережений», — предупреждает специалист.

Плюсы и минусы ГПФ

Главный плюс ГПФ в том, что он дает гарантию сохранности денег. Главный минус — он не слишком эффективно управляет средствами граждан по сравнению с некоторыми НПФ, поэтому прирост пенсионного капитала будет меньше. Еще один недостаток ГПФ — запутанная система расчета пенсии.

«Разобраться в этой схеме пенсионных баллов со всякими разными коэффициентами — это очень сложная задача даже для человека с высшим экономическим образованием», — сетует экономист.

Что же выбрать: ГПФ или НПФ?

На вопрос, что же делать, эксперт советует сравнить разные НПФ, ориентируясь на самые стабильные и доходные. При этом следует иметь в виду, что в среднем они дают не слишком высокую доходность. Как НПФ будет выплачивать деньги, зависит от условий заключенного договора. Например, НПФ может начать выплачивать пенсию мужчине уже с 50 лет.

«Могут быть разные схемы выплаты. Может быть единовременный возврат накоплений после достижения определенного возраста. Может быть ежемесячная выплата. Могут быть разные схемы. Разница еще заключается в том, что сбережения, которые вы накапливаете в НПФ, они могут передаваться по наследству . То, что вы накапливаете в ГПФ, по наследству не передается», — добавил эксперт.

Из слов экономиста можно сделать вывод о том, что лучший способ получить большую пенсию - это полагаться на себя. Чтобы получать солидные выплаты в старости, нужно работать официально, иметь большой трудовой стаж и высокую официальную зарплату.

Не помешает и собственная финансовая подушка безопасности. Так, можно начать откладывать часть дохода (10%) от каждой зарплаты, и инвестировать эти деньги в акции или облигации. Первые считаются рискованными активами, вторые – консервативными. Чтобы добиться баланса между стабильностью и доходностью, лучше всего вкладывать и туда, и туда. Эксперты говорят, что чем дольше до пенсии, тем сильнее можно рисковать. Неудачи будут компенсированы более высокой доходностью от успешных вложений.

Ставка на триллионы

Пенсионные накопления россиян по итогам 2019 года приближаются к 5 трлн рублей. Отсутствие внешних поступлений из-за продолжающегося моратория на формирование накопительной части пенсии, который продлен до 2022-го, усиливает конкуренцию за уже существующих участников. В 2020-м объектом борьбы станут так называемые «молчуны». Эти люди аморфно относились к своему пенсионному капиталу и сейчас стали важнейшей целью как для НПФ (в плане привлечения), так и ВЭБ (с целью удержания).

Как напомнили «Известиям» в ВЭБ.РФ, государственная управляющая компания работает со средствами 39 млн клиентов, накопления которых формируются в ПФР. Стоимость чистых активов в расширенном портфеле на 31 декабря 2019 года составляет 1,8 трлн рублей.

В 2021 году для «молчунов» предусмотрена своего рода «амнистия» — окончание периода фиксации накоплений, поэтому они могут написать заявление о переводе с 2021-го средств без потери капитализации. Именно за таких граждан в этом году и развернется битва, уверены эксперты.

— В течение всего наступившего года «молчуны» могут подавать заявления о переходе в НПФ без страха потерять накопленный за пять лет инвестдоход. Делать это они могут либо через портал госуслуг, либо путем личного обращения в территориальные органы ПФР. По действующему законодательству, шанс пригласить их перейти в НПФ без потери накопленного инвестдохода выпадает раз в пять лет. И, конечно же, фонды заинтересованы использовать этот шанс, — рассказал «Известиям» президент Национальной ассоциации негосударственных пенсионных фондов (НАПФ) Константин Угрюмов.

В конкурирующей СРО (саморегулируемая организация. — «Известия») — АНПФ — воздержались от комментариев.

Накопить и не потерять

В ВЭБ.РФ обратили внимание, что не у всех «молчунов» переход в 2020 году будет «срочным» (без потери инвестдохода). Это зависит от даты последнего перехода или фиксинга, уточнили в пресс-службе института развития.

— Потому гражданам стоит ознакомиться с детальным расчетом возможных потерь инвестдохода при переводе накоплений. Получить такой расчет можно у текущего страховщика, то есть у ПФР, — пояснили в ВЭБ.РФ.

Так что «молчун» «молчуну» рознь: тот, кто менял страховщика, может попасть в период, когда инвестдоход будет потерян.

В ПФР предупредили, что перевести накопления без потерь можно раз в пять лет. Для этого подается заявление о срочном переходе, и средства направляются на пятый год. Поэтому нужно быть внимательными и справляться в Пенсионном фонде о дате фиксации, которая и определяет период перевода средств без потерь.

Это действительно важно — борьба за «молчунов» обещает быть нешуточной. Дело в том, что негосударственные фонды уже в значительной степени поделили клиентов, причем многие из них столкнулись с нелегальным переводом своих средств. Это обстоятельство даже стало основанием для проверок Генпрокуратуры в прошлом году (ее результаты пока не публиковались). В итоге злоупотребления НПФ наглядно повлияли на итоги переходной кампании, о результатах которой ПФР объявил на днях.

Так, по сравнению в 2018-м количество заявлений о переводе средств уменьшилось в 5,7 раза (с 2 млн), что стало результатом введения новых правил их подачи, а также информирования граждан о возможных потерях при досрочном переводе средств. Как отмечается в сообщении ПФР, потери граждан за 2019 год станут наименьшими по сравнению с кампаниями предыдущих лет. Общий же объем ущерба неизвестен, но, по оценкам экспертов, он составляет несколько сотен миллиардов рублей. Известно одно: абсолютное (84,3%) большинство досрочных переходов — то есть с потерей инвестдохода — как и прежде, пришлось на переводы средств в негосударственные фонды.

Привлеченные доходностью

Как же негосударственные пенсионные фонды смогут привлечь неопределившихся? Безусловно, одним из самых понятных и мотивирующих «молчунов» показателей станет доходность, уверен Константин Угрюмов.

— НПФ будут становится всё более цифровыми вслед за банками и преподнесут это как качественно новый уровень сервиса. Кроме того, доходность по НПФ будет по-прежнему одним из основных драйверов привлечения, в случае если она будет превышать аналогичную по расширенному портфелю ВЭБ («портфель молчунов»), — предположил Юрий Ногин.

Ожидаемая доходность по пенсионным накоплениям в 2020 году, по мнению НРА, составит 7,5–10% годовых. Такой показатель будет сопоставим с темпами роста в 2018-м.

Крупнейший российский НПФ Сбербанка начал предлагать клиентам из премиум-сегмента индивидуальные пенсионные планы (ИПП). Клиент сам определяет размер дополнительной пенсии, однако такой план требует от него жесткой финансовой дисциплины на этапе накопления. Эксперты отмечают, что сейчас, в условиях падения процентных ставок, участники рынка не готовы к активному продвижению подобных программ.

НПФ Сбербанка на этой неделе опубликовал форму договора ИПП с установленным размером выплат (defined benefits, DB). Размер минимальной выплаты и ее срочность (5–20 лет) устанавливаются клиентом, а взносы для достижения этого определяет фонд. «На пенсионном рынке такие продукты представлены незначительно»,— утверждает представитель НПФ Сбербанка. В НПФ отказались отвечать на вопрос о норме доходности, заложенной в этом плане. По таким договорам актуарная норма доходности находится в диапазоне от 1–3% годовых, солидарны два актуария крупных НПФ. В крупнейших частных фондах, развивающих ИПП (см. “Ъ” от 30 октября), подтвердили, что на данный момент не продвигают индивидуальные планы с установленными выплатами.

На фоне продления моратория на формирование пенсионных накоплений до конца 2023 года, сокращения клиентской базы по обязательному пенсионному страхованию (ОПС), а также секвестрирования расходов предприятий на корпоративные пенсионные программы (КПП) для НПФ становится актуальным развитие ИПП, отмечал Банк России. Регулятор отметил тенденцию вывода фондами «на рынок новых пенсионных и квазипенсионных продуктов» (см. “Ъ” от 5 октября).

Предложенный финансовый продукт накладывает довольно существенные требования к клиенту. Согласно опубликованному договору, с каждого денежного взноса граждан фонд забирает себе 3%. И при досрочном расторжении договора клиент, даже при условии многолетних накоплений, не может рассчитывать на возвращение 100% взносов. Например, если оно произойдет в пределах двух лет с начала действия договора, клиент получит лишь 80% взносов и не будет иметь права на полученный за это время инвестдоход. «Взнос 3% покрывает расходы на персональное обслуживание клиентов, а выкупные суммы при расторжении договора покрывают расходы, которые несет фонд, на продажу продукта»,— объясняют в НПФ Сбербанка.

К тому же ИПП требует от клиента высокой платежной дисциплины. Нарушение сроков уплаты взносов допускается «не более двух раз в течение срока действия договора и не более чем на 30 календарных дней при каждом нарушении». «В случае нарушения уплаты пенсионных взносов гарантированный размер пенсии не может быть обеспечен»,— говорят в фонде.

Участники рынка отмечают, что такой пенсионный план может быть интересен узкой категории клиентов. «Для обеспечения условий договора клиент должен взять на себя повышенные обязательства по размеру взносов и периодичности их уплаты, что может быть существенным стоп-фактором»,— говорит коммерческий директор НПФ «Открытие» Егор Шкерин. Гендиректор «ВТБ Пенсионный фонд» Лариса Горчаковская также отмечает, что «во время накопления такой продукт требует соблюдения платежной дисциплины клиентом и долговременного финансового планирования». Об ориентации ИПП на премиальный сегмент клиентов Сбербанка говорят и в его дочернем фонде.

Эксперты рассказывают, что планы DB были распространены еще в нулевые, однако в настоящее время встречаются все реже. По словам главы центра анализа НПФ «Сафмар» Евгения Биезбардиса, «отказ от DB — это глобальный тренд», который связан в том числе «с риском потери покупательской способности установленных выплат». Кроме того, по его словам, «это весьма рискованно и для НПФ во времена снижения процентных ставок в экономике». По словам Егора Шкерина, «возникающая необходимость дополнительного контроля исполнения условий договоров в части внесения взносов вкладчиками, а также повышенные риски в части прогноза доходности» останавливают фонды от их продвижения.

НПФ готовы развивать ИИС

Конъюнктура

НПФ готовы к встраиванию индивидуальных инвестиционных счетов (ИИС) в линейку своих продуктов (см. “Ъ” от 19 ноября), рассказали участники встречи представителей ЦБ, НПФ, УК и их ассоциаций, состоявшейся 3 декабря. Сейчас такие счета ведут брокерские и управляющие компании. В представленной НАПФ презентации (с ней ознакомился “Ъ”) говорится о возможности при создании такого продукта на базе НПО сохранения единой инвестдекларации, вознаграждения до 15% от инвестдохода, гарантий безубыточности, механизма фидуциарной ответственности. «Пенсионные фонды должны войти на рынок ИИС-3 (разрабатываемые долгосрочные счета с налоговыми льготами при размещении средств и их выплате.— “Ъ” )»,— отметила руководитель комитета АНПФ по развитию пенсионного рынка Галина Морозова. По ее словам, ИИС на базе НПФ должен обеспечивать безубыточность на сроке инвестирования (для ИИС-3 — десять лет).

Государственный пенсионный фонд потребовал ужесточить ответственность негосударственных фондов, чтобы прекратить целую волну мошенничества, которая прокатилась по всей России. Жертвами аферы уже стали тысячи людей. Все они внезапно узнали, что их накопления переведены в частные пенсионные фонды. Уже установлено, что документы подделывали пачками, но ущерб от этих махинаций еще только предстоит подсчитать.

Эту странную аферу в негосударственных пенсионных фондах кражей просят не называть. Относительно честный способ отъема денег не новый, и деньги будто бы не воруют - их просто переводят со счета на счет без ведома их владельца. Только за последние две недели в Государственный пенсионный фонд пришло три с половиной тысячи жалоб.

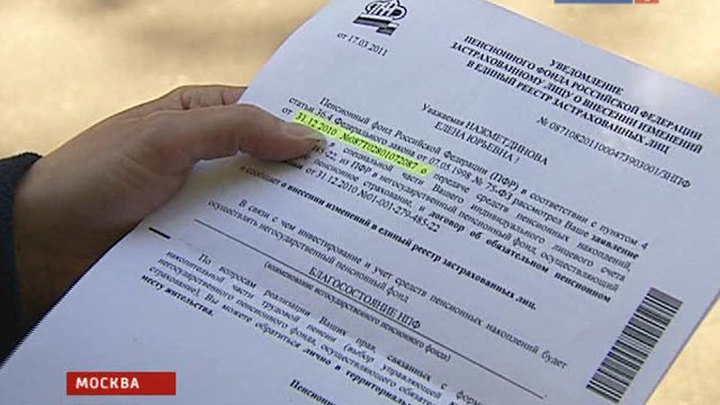

"Мне пришло не одно письмо, а два. Из них следовало, что заявление я подавала не один раз, а дважды", - рассказывает пострадавшая Елена Натметдинова.

Никаких заявлений на изменение способа управления пенсионными деньгами Елена никогда не писала, но ее деньгами с недавних пор управляет негосударственный фонд "Благосостояние". Если верить заказным письмам, Елена этого добивалась упорно. И в результате добилась. "Я 8 декабря якобы подала заявление. Но его не одобрили, потому что оно было написано с нарушениями. Но я не остановилась на этом и 31 декабря подала новое заявление. Его удовлетворили", - говорит Елена.

Точно также удовлетворили просьбу Андрея Реута. Сам заместитель главного редактора "Известий" с просьбами никуда не обращался. Но заказное письмо на руках, а значит - вопрос решенный.

"Сначала это был шок! Когда я получал "письма счастья" от пенсионного фонда, они мне грели душу. И я не отдавал деньги частным фондам, не потому что я несознательный молчун, а потому что прекрасно понимаю, что частные фонды их прокрутят и украдут", - говорит Андрей Реут.

Негосударственные пенсионные фонды теперь берут штурмом. Все попытки получить объяснения терпят фиаско. В фонде "Норникель", на который поступило полторы тысячи жалоб, людям не хотят показывать заявления, якобы ими же и написанные.

Факт мошенничества в негосударственных пенсионных фондах подтверждают, но кто мошенник, пока не известно. По официальной информации Государственного пенсионного фонда, виновны, возможно, агенты - те, кто за вознаграждение, вербует новых клиентов, находит способы их убедить, что деньги лучше хранить в негосударственном фонде. После заключается договор, пишется заявление, и деньги переводят. Общая сумма переведенных таким способом накоплений - 3 миллиарда 600 миллионов рублей.

"Конкуренция на рынке пенсионных накоплений обострилась, - отмечает заместитель председателя правления Пенсионного фонда РФ Николай Козлов. - Соответственно многие негосударственные пенсионные фонды и агенты, которых они уполномочивают, переходят черту дозволенного - просто подделывают подписи и незаконно переводят средства пенсионных накоплений граждан ".

Провернуть операцию просто - базу данных клиентов ПФР можно купить практически на любом городском рынке.

К негосударственным фондам - тоже немало вопросов. Получается, что странные заявления от агентов они брали, не сверяя подписи. Как раз за это придется заплатить. Всем, кто не желает сотрудничать с негосударственными компаниями, государственный пенсионный фонд предлагает написать отказ от услуг. А значит деньги, потраченные на агентов, были потрачены зря. Есть ли мошенники внутри самой структуры, выяснить еще предстоит.

"По факту каждого нарушения, недобросовестной работы агента, а тем более менеджера, мы принимаем кадровые решения, - уверяет пресс-секретарь Негосударственного пенсионного фонда ''Норильский никель'' Ирина Цытович. - Далее передаем эти материалы на рассмотрение в правоохранительные органы".

Кого именно успели уволить и сколько сомнительных дел, сейчас изучает полиция. "Норильский никель" уже принес свои извинения: "Фонд ведет ежедневный мониторинг сложившийся ситуации, проводится комплексная работа по оптимизации деятельности продающих и проверяющих подразделений фонда, внедрено новое программное обеспечение, расширен штат службы безопасности".

НПФ "Благосостояние", на который жаловалась Елена, извинений не приносит и отказывается от комментариев. Чтобы отказаться от услуг самого фонда, придется помучаться. Нужно не просто написать заявление, а доказать, что прошлое заявление недействительно, подпись не ваша, паспортные данные украдены, а вы ни при чем. Срок рассмотрения каждого документа - месяц.

Читайте также: