Российский опыт пенсионного страхования

В настоящее время многие ученые-экономисты занимаются проблематикой пенсионного обеспечения, функционирования пенсионной системы Российской Федерации, негосударственных пенсионных фондов, и это является закономерным и естественным процессом, поскольку пенсионная система является одним из основных элементов социальной защиты населения [1, 7–9].

Пенсионная система России претерпела уже множество реформ. Последние глобальные изменения берут свое начало в 2012 г. с разработки Стратегии развития пенсионной системы Российской Федерации до 2030 г., где прописан постепенный план перехода к новой модели пенсионного обеспечения, целью которой является осуществление четкого разграничения страховой и накопительной частей пенсионных накоплений для удобства и качества регулирования их источников финансирования, а также переход на трехуровневый механизм формирования пенсионных прав (солидарная часть, корпоративная, индивидуально-накопительная), которая обеспечит сбалансированность и финансовую устойчивость пенсионной системы. Но сложная экономическая ситуация в стране сильно сократила темпы преобразований.

На сегодняшний день главной проблемой Пенсионного фонда РФ является дефицит бюджета, который на 2016 г. составляет 175,1 млрд руб. По предварительным прогнозам в 2017 г. дефицит составит 220,4 млрд руб., но для его сокращения было принято несколько дискуссионных решений, таких как:

- неполная индексация пенсий;

- отказ от индексации пенсий работающим пенсионерам;

- продление моратория на размещение накопительной части пенсии;

- упрощение процедуры розыска нелегальных рабочих путем расширения информационного взаимодействия между различными государственными ведомствами;

- повышение пенсионного возраста для госслужащих.

Индексация страховых пенсий в 2016 г. проходила в 2 этапа: первая индексация прошла в феврале, в ходе которой пенсии неработающим пенсионерам увеличили на 4 %. От второй индексации Правительство РФ отказалось, заменив ее компенсационными выплатами в размере 5000 рублей в январе 2017 г. Денежные средства на данные компенсации были выделены из президентского резерва, сформированного в 2016 г. Принятые меры положительно отразились на пенсионерах, получающих минимальную пенсию, т.к. данная выплата покрывает индексацию, которая должна была быть проведена в 2016 г. Также единовременную выплату получили работающие пенсионеры, индексация пенсий которых была приостановлена с 2016 г. Но в минусе остались те, кто получает пенсию выше среднего уровня, т.к. при индексации их пенсий в полном объеме компенсационная выплата не покрывает инфляцию. Кроме того, единовременная выплата не изменит размер базы пенсионных выплат, подлежащих индексации в 2017 г. Вышеуказанные меры помогли сэкономить бюджету около 160 млрд руб., но при этом были нарушены права граждан на сохранность их сбережений, т.к. страховая пенсия каждый год должна индексироваться как минимум на уровень инфляции, то есть на 12,9 % за 2016 г.

С 1 февраля 2017 г. страховые пенсии более 31,4 млн неработающих пенсионеров увеличились на 5,4 % исходя из роста потребительских цен за 2016 г. По данным Росстата, инфляция в 2016 г. составила 5,4 %, и ровно на эту величину индексируются страховые пенсии неработающих пенсионеров. Индексация пенсий на уровень инфляции за предыдущий год обеспечит сохранение покупательной способности страховой пенсии неработающих пенсионеров. Стоимость индивидуального пенсионного коэффициента (пенсионного балла), с учетом которого назначаются страховые пенсии, составляет 78,28 рубля (до 1 февраля 2017 г. – 74,27 рубля). Вместе со страховой пенсией на 5,4 % проиндексирована фиксированная выплата к ней, ее размер составляет 4805,11 рубля [6].

Одновременно с индексацией страховых пенсий с 1 февраля на 5,4 % индексируется ежемесячная денежная выплата (ЕДВ), самая массовая социальная выплата в России. В настоящее время Пенсионный фонд выплачивает ее 15,6 млн федеральных льготников, включая инвалидов, ветеранов боевых действий, граждан, подвергшихся воздействию радиации, Героев Советского Союза и России, Героев Социалистического Труда и других граждан. Размер индексации ЕДВ определен исходя из роста потребительских цен за 2016 г. Средства на увеличение ЕДВ, предусмотренные в бюджете ПФР на 2017 г., составляют 21,3 млрд рублей. Общие расходы на выплату всех видов ЕДВ с учетом индексации запланированы в бюджете ПФР в размере 450,9 млрд рублей [6].

Таким образом, с февраля 2017 г. Пенсионный фонд России перешел к выплате повышенных на 5,4 % всех видов страховых пенсий: по старости, по инвалидности, по случаю потери кормильца неработающим пенсионерам. Работающие пенсионеры будут получать пенсию с учетом индексации после завершения трудовой деятельности. В бюджете Пенсионного фонда РФ на 2017 г. заложена индексация на 5,8 %, поэтому решено провести индексацию в 2 этапа: первая – в феврале 2017 г. на 5,4 %, вторая – в апреле на 0,4 %. Для работающих пенсионеров прибавка к пенсии в 2017 г. не предусмотрена, в августе 2017 г. добавят к страховой пенсии не более 3 пенсионных баллов. После окончания трудовой деятельности Пенсионный фонд проведет индексацию страховой пенсии на все пропущенные индексации.

В 2016 г. продлен мораторий на размещение накопительной части пенсии. Все поступающие от работодателей средства в течение 2016 г. будут продолжать поступать на формирование страховой части. За счет «заморозки» пенсионных накоплений правительство планирует получить 342,2 млрд рублей. Данные меры также помогут сбалансировать бюджет ПФР, но в то же время лишают экономику «длинных» денег: в результате изъятия пенсионных накоплений в 2014–2016 гг. в распределительную систему экономика недополучит около 1 трлн рублей.

Мораторий на использование накопительной части пенсии негосударственными пенсионными фондами (НПФ) был связан еще и с тем, что к концу 2015 г. фонды с лицензией по обязательному пенсионному страхованию должны были акционироваться, пройти проверку ЦБ РФ и вступить в систему гарантирования. В результате основная часть фондов, и в первую очередь крупнейшие участники рынка, доказали свою надежность и эффективность. По итогам проверок со стороны ЦБ РФ в систему гарантирования пенсионных накоплений вступили 38 НПФ.

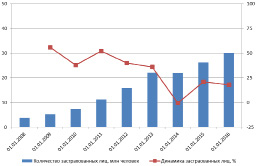

В конце декабря 2015 г. был зафиксирован ажиотажный спрос на перевод пенсионных накоплений в НПФ, после того, как правительство решило не продлевать право на выбор накопительной пенсии. За 2015 год число застрахованных лиц – клиентов негосударственных пенсионных фондов увеличилось на 19 % и составило на 31.12.2015 26,3 млн чел., или 33,5 % от всех занятых (рисунок).

По итогам переходной кампании 2015 г. число застрахованных лиц, формирующих свои накопления в НПФ, достигло 30 млн [2]

Значительное увеличение заявлений о переходе в негосударственный пенсионный фонд было связано не только с заинтересованностью граждан, но и с активизацией продажных кампаний в страховых компаниях и отделениях банков. Как показала практика, та часть населения, которая заинтересована и осведомлена о пенсионных реформах, к концу 2015 г. уже перевела свои накопления в выбранный негосударственный пенсионный фонд или управляющую компанию. Благодаря активным продажам удалось заключить договор в основном с теми, кто еще не задумывался о своей будущей пенсии, и главным аргументом служило то, что 2015 г. является решающим для выбора способа дальнейшего формирования будущей пенсии.

Малая заинтересованность и информированность граждан о формировании пенсионных накоплений и нюансах их перевода из Пенсионного фонда России в негосударственный пенсионный фонд или между негосударственными пенсионными фондами увеличивает потери как компаний, так и граждан. По принятому в 2013 г. закону пенсионные накопления можно переводить из фонда в фонд не раньше, чем раз в пять лет, если гражданин хочет сохранить накопленный инвестиционный доход. Фонд можно менять и чаще, но в этом случае инвестиционный доход остается у предыдущего фонда, а в новый фонд переводится номинал накоплений. По данным Пенсионного фонда России миллион человек из написавших заявление о переводе своих пенсионных накоплений в 2015 г. потеряли инвестиционный доход, их общие потери составили 3,8–4 млрд руб. Из них около 2 млрд руб. осталось в Пенсионном фонде [4, 5].

Также одной из важнейших проблем пенсионной системы является вопрос о повышении пенсионного возраста. На сегодняшний день в России самый низкий возраст выхода на пенсию – женщины 55 лет, мужчины 60 лет. С 1 января 2017 г. вступили в силу первые изменения по данному вопросу: предусмотрено постепенное, ежегодно по полгода, увеличение пенсионного возраста, дающего право на назначение и выплату страховой пенсии по старости государственным гражданским служащим, муниципальным служащим, а также лицам, которые занимают государственные должности РФ, государственные должности в регионах, а также муниципальные должности [3]. Таким образом, пенсионный возраст мужчин будет увеличен до 65 лет, у женщин – до 63 лет. Также предусматривается постепенное увеличение минимального стажа государственной гражданской службы, дающего право на назначение пенсии за выслугу лет и определение её размера, с 15 до 20 лет.

Кроме того, увеличивается минимальная продолжительность исполнения полномочий депутатов Госдумы и членов Совета Федерации для получения права на доплату к страховой пенсии по старости в размере 55 % с одного года до пяти лет, а также увеличение срока исполнения полномочий, необходимого для получения выплаты в повышенном размере – 75 % – с 3 лет до 10 лет и более.

Неофициальное трудоустройство также является одной из основных проблем Пенсионного фонда РФ. За 2016 год количество неофициально трудоустроенных граждан составило 1,6 млн чел. (выявленные факты нарушения законодательства). Потери Пенсионного фонда от неофициального трудоустройства оцениваются в 1,3–1,5 трлн руб. [3]. Проект по легализации неофициально устроенных граждан возглавляет Федеральная служба по труду и занятости РФ, в регионах созданы межведомственные комиссии, а в муниципалитетах рабочие группы. Перечисленные органы взаимодействуют с местными отделениями пенсионных фондов, фондов социального страхования, налоговых служб и службами занятости населения для выявления фактов неофициального трудоустройства. Также они следят за вызывающими подозрения предприятиями. Проект легализации трудового рынка уже позволил пополнить бюджет Пенсионного фонда на 15 млрд руб.[3], но процесс взаимодействия органов между собой очень бюрократизирован и отнимает много времени, т.к. муниципальные органы власти не имеют доступа к персональным данным граждан, в том числе сведениям о фактах их работы, хранящихся в базах Пенсионного фонда. Для решения данной проблемы был разработан законопроект о расширении информационного взаимодействия между различными ведомствами, что упростит процедуру выявления нелегальных трудовых отношений. Рассмотрение и принятие данного законопроекта останавливает лишь то, что доступ к персональным данным граждан получит большая группа лиц, находящихся на государственных должностях, и, несмотря на предусмотренную ответственность за незаконное использование персональных данных, есть риск, что данная информация окажется в распоряжении третьих лиц, например коллекторских агентств.

Проблему неофициального трудоустройства также помогает решить новая формула расчета будущей пенсии. С 1 января 2015 г. было введено понятие «Индивидуальный пенсионный коэффициент» (пенсионный балл). В самом общем плане «балльная формула» формирования пенсионных прав сводится к тому, что за каждый год трудового стажа застрахованное лицо приобретает определенное количество баллов, общая сумма которых после завершения трудового этапа в жизни человека и наступления права на соответствующий вид пенсии конвертируется в денежный эквивалент путем умножения на актуальную стоимость одного балла [8]. На данный момент для получения гарантированной пенсии необходим трудовой стаж в 5 лет. В связи с ухудшением демографической ситуации и увеличением дефицита бюджета Пенсионного фонда планируется увеличить минимальное значение трудового стажа до 15 лет. Данные меры вынуждают граждан, заинтересованных в получении и накоплении будущей пенсии, заключать официальные трудовые договоры с работодателем.

Новая формула также стимулирует население к более позднему выходу на пенсию, т.к. работающим пенсионерам начисляется большее количество баллов. Как было указано выше, в 2017 г. им будет начислено до 3 дополнительных балла. Данные преобразования позволяют увеличить поступления страховых взносов в бюджет Пенсионного фонда и временно сократить расходы на выплату текущих пенсий.

Сложная экономическая ситуация в стране кардинально изменила намеченные цели постепенного перехода к новой модели пенсионного обеспечения, одной из основных задач которой было стимулирование наемных рабочих и самозанятого населения к личному участию в формировании пенсионных накоплений. Все вышеперечисленные меры сокращают дефицит бюджета ПФР, но формируют негативное настроение и недоверие со стороны населения. Государству на данный момент удалось выполнить лишь одну из поставленных задач: усиление государственного регулирования и непосредственного участия государства в гарантировании финансовой обеспеченности выплаты всех видов пенсий. В рамках новой пенсионной реформы была создана двухуровневая система гарантирования сохранности пенсионных накоплений [8]: каждый страховщик обязан создавать внутренний фонд гарантирования пенсионных накоплений, который предназначен для покрытия убытков от деятельности фонда, также создана государственная система гарантирования пенсионных накоплений, которая позволяет негосударственному пенсионному фонду получить лицензию на осуществление своей деятельности и сохранить сумму всех отчислений застрахованных (без сохранения полученного дохода) в случае отзыва у негосударственного пенсионного фонда лицензии, банкротства фонда либо недостаточности пенсионных накоплений.

Также одной из основных стратегических целей реформы была сбалансированность и долгосрочная финансовая устойчивость бюджета Пенсионного фонда путем создания трехуровневой системы отчисления пенсионных накоплений, но, как было отмечено выше, принятые за последние годы меры сильно тормозят формирование корпоративной и индивидуально-накопительной частей.

Таким образом, для продолжения реализации намеченных целей в первую очередь необходимо повысить доверие граждан к системе пенсионного страхования, путем соблюдения законодательства и реализации прав населения на сохранность их пенсионных сбережений. Кроме того, необходимо повышение финансовой грамотности граждан для сокращения потерь в результате воздействия на них при помощи агрессивных техник продаж со стороны менеджеров банков и страховых компаний, которые ввиду ограниченности времени переходной кампании озвучивают клиенту только положительные стороны перехода в новый негосударственный фонд.

Меня зовут Светлана, я живу и работаю в Санкт-Петербурге. У меня две основные занятости: дома я заботливая жена и мама дочки, на работе – главный специалист-эксперт Управления Пенсионного фонда РФ .

После окончания университета, как и многие выпускники, задумалась о практическом применении высшего образования. Нужна была работа. Пенсионный фонд находился в пешей доступности от моего дома. По высланному резюме пригласили на собеседование. Тогда мне было 23 года.

Сейчас мне 30. За эти годы из неопытной молодой выпускницы я превратилась в профессионала своего дела. Хочу поделиться своим опытом работы с другими.

🔥 Пожалуйста, подпишитесь на мой канал перед тем, как продолжить. Спасибо!

Профессия

Диплом о высшем образовании я получала в Санкт-Петербургском государственном университете кино и телевидения на факультете массовых коммуникаций. Специальность – государственное и муниципальное управление .

Обучение длилось 5 лет, выпускались мы специалистами. Определяющим фактором моего выбора было поступление на бюджетное обучение .

- делопроизводство;

- экономику;

- право;

- бухгалтерский учёт;

- психологию.

Данные навыки нужны для работы в любом государственном учреждении и на многих предприятиях.

В Санкт-Петербурге управленцы востребованы. Но и конкуренция на вакантные должности большая . Чтобы молодому специалисту устроиться на место с достойным заработком, приходится много трудиться на низких должностях, чтобы зарекомендовать себя.

Опыт работы в Пенсионном фонде России

В организацию я пришла молодым специалистом, поэтому главная цель трудоустройства – получение опыта. Меня взяли на должность ведущего специалиста-эксперта клиентской службы.

На 2019 год мой стаж составляет 7 лет и 3 месяца. Работаю теперь на должности главного специалиста-эксперта клиентской службы.

Отдел

Клиентская служба – это «горячая точка» Пенсионного фонда, так как сотрудники отдела занимаются приёмом граждан по пенсионным вопросам . Работать с людьми тяжело, особенно с теми, кто достиг пенсионного возраста.

Сотрудник клиентской службы должен обладать такими качествами, как :

- стрессоустойчивость;

- вежливость;

- грамотная речь;

- ответственность;

- умение быстро принимать решения.

Должностные обязанности включают в себя :

- Приём заявлений и консультация граждан.

- Обеспечение электронного документооборота.

- Ведение базы данных.

- Приём жалоб и писем.

Заработная плата

Зарплата в Пенсионном фонде формируется из оклада и надбавок.

Работники, которые только устраиваются в фонд, проходят испытательный срок 3 месяца, оплата небольшая – около 13000 руб .

Моя зарплата такова: оклад – 4541.00 руб.

- за выслугу лет;

- за квалификацию;

- за особые условия;

- за сложность, напряженность;

- компенсация на питание и проезд;

- месячная премия.

В итоге за месяц сумма составляет – 22864 руб.

Квартальная премия выплачивается в размере 10000-13000 руб.

Высокие премии выплачивают в конце года около 50000 руб.

Плюсы и минусы работы

Идеальных организаций не существует, у каждой найдутся свои достоинства и недостатки.

Достоинствами работы в Пенсионном фонде являются :

- Социальный пакет.

- Заработная плата выплачивается каждый месяц без задержек.

- Стабильность.

- Достаточно дружный коллектив.

Недостатки таковы :

- Тяжёлый труд . На приёме населения приходится принимать на себя много негатива каждый день.

- Рабочий процесс организован непродуктивно . Начальство принимает решения, которые только усложняют работу.

- Ненормированный рабочий день . Часто приходится задерживаться из-за больших объёмов работы.

- Плохое техническое обеспечение персонала . Старая компьютерная и оргтехника.

- Из-за большой нагрузки приходится работать с документами в выходной .

- Текучка кадров . Работников не хватает, зачастую один человек работает за двоих.

Я бы хотела развеять один распространённый миф, связанный с организацией. Многие граждане полагают, что работа в пенсионной системе – это госслужба. Так вот, это не так . Статусом госслужащего обладает только начальник управления.

Вам понравилась статья? Пожалуйста, поставьте лайк 👍 или напишите комментарий. Мне будет приятно . 🙏

Планы на будущее

В организации практически нет карьерного роста и должность главного инспектора – максимум, который я достигла за 7 лет.

К тому же, когда каждый день работаешь с большими потоками людей, в какой-то момент может произойти профессиональное выгорание. Желательно понять это раньше, чем оно произойдёт. Я решила, что достаточный опыт получен. Нужно двигаться дальше.

За эти годы успела закончить несколько дополнительных курсов, в том числе курсы повышения квалификации . Учиться всегда любила, считаю, что человек должен постоянно получать новые навыки и знания.

Дополнительное образование позволит претендовать на руководящую должность и повышение зарплаты, но уже в другой организации .

Система обязательного пенсионного страхования (ОПС) начала работать в Российской Федерации с 2002 г. Она основывается на принципе страхования – будущее пенсионное обеспечение граждан образуется благодаря суммам, которые вносит наниматель в ПФР за собственных сотрудников.

Что такое обязательное пенсионное страхование

Бесплатно по России

ОПС представляет собой систему мер, которые предприняты государством для обеспечения трудоустроенным россиянам частичного возмещения потерянного дохода после достижения соответствующего возраста.

Россияне, которые заключили договор ОПС, считаются застрахованными гражданами. Когда они получают установленные законодательно основания для получения пенсии, ПФР предоставляет им пенсионное обеспечение.

Принципы ОПС в России

Система действует, базируясь на определенных принципах. Следуя им, государство обеспечивает ей устойчивость и эффективность:

- ОПС доступно для всех россиян, независимо от их положения в обществе;

- государство гарантирует, что интересы всех застрахованных лиц будут соблюдены;

- правительство постоянно контролирует, как работает ОПС;

- работодатели обязаны регулярно вносить платежи за собственных работников;

- государство отвечает за то, чтобы финансы системы ОПС были использованы рационально и по назначению;

- ОПС подчинено интересам правительства и граждан;

- ОПС обеспечивает достойный уровень жизни ушедшим на пенсию по старости людям;

- пенсионное обеспечение и суммарные взносы – равнозначные величины;

- возвратность денежных средств, накопленных гражданином в системе ОПС;

- страховые взносы учитываются индивидуально для каждого гражданина.

Основные понятия и субъекты

Основные понятия, связанные с ОПС:

- Обязательное страховое обеспечение – выполнение ПФР собственных обязательств перед застрахованным гражданином при наступлении страхового случая путем предоставления страхового/накопительного пенсионного обеспечения.

- Средства ОПС – деньги, управляемые ПФР по ОПС.

- Бюджет ПФР – форма образования и расхода денег на цели ОПС в РФ.

- Обязательные платежи – суммы, вносимые работодателем на ОПС.

В системе ОПС участвуют:

- Застрахованными лицами являются люди, которые имеют СНИЛС. Это могут быть граждане, которые:

- работают по трудовому либо гражданско-правовому договору;

- сами обеспечивают себя работой. Сюда относятся бизнесмены, юристы, фермеры, нотариусы;

- работают за границей, однако вносят платежи в ПФР.

СНИЛС – пластиковая карта зеленого цвета, на которой написана информация об обладателе и идентификатор счета в ПФР. Раньше документ выдавался при визите в ПФР либо при 1-м официальном устройстве на работу. Теперь СНИЛС перестали выдавать, данные о застрахованных лицах заносятся в электронную базу.

- Страхователи – сторона, делающая взносы в ПФР за собственных сотрудников в счет их будущего пенсионного обеспечения. Сюда относятся наниматели: юрлица, ИП, физлица. Страхователи располагают правом на:

- получение нужной информации у страховщиков, если она касается работы ОПС;

- защиту имеющихся прав в суде;

- перевод дополнительных средств собственным работникам на формирование накопительного пенсионного обеспечения;

- принятие участия в управлении системой.

В обязанности страхователя входит регистрироваться в законодательно определенном порядке, своевременно перечислять денежные средства в пенсионный фонд.

- Страховщики – сторона, управляющая деньгами в государственном фонде. Сюда относятся ПФР и НПФ. Страховщики вправе:

- контролировать остальных субъектов, требовать устранения нарушений;

- обмениваться данными с учреждениями ФНС;

- распоряжаться денежными средствами пенсионного фонда.

Страховщики должны назначать, рассчитывать и выплачивать пенсионное обеспечение застрахованным гражданам. Выполнение обязательств пенсионным фондом гарантируется самим государством.

Правовое регулирование

Работа системы регулируется Конституцией России, а также такими федеральными законами (ФЗ):

- «Об ОПС в РФ»;

- «Об основах обязательного социального страхования»;

- «О страховых взносах в ПФР, Фонд соцстрахования РФ, Федеральный фонд ОМС и территориальные фонды ОМС»;

- «О трудовом пенсионном обеспечении в РФ»;

- «Об индивидуальном учете в системе ОПС».

Главные функции

Для реализации глобальных целей, которые поставлены перед системой ОПС РФ, данная система:

- формирует список застрахованных граждан;

- индивидуально учитывает платежи, которые поступают в ПФР;

- анализирует опыт других стран в формировании пенсий;

- назначает и контролирует выплаты пенсий;

- выдает материнские сертификаты;

- упорядоченно взаимодействует со страхователями;

- эффективно управляет денежными средствами ПФР.

Виды пенсий

В системе ОПС Российской Федерации предусмотрено 4 типа пенсионного обеспечения:

- Страховое – ежемесячно выплачивается россиянам, чтобы компенсировать им зарплату либо иной доход, который был утрачен после достижения установленного возраста.

- По государственному обеспечению – отличается от страхового тем, что выплачивается за выслугу лет военнослужащим, космонавтам, чиновникам.

- Накопительное – формируется за счет платежей нанимателей в ПФР и прибыли, полученной от инвестирования взносов страхователей в различные проекты.

- Добровольное – выплачивается НПФ, обычно взносы в фонд делает сам гражданин, а не его работодатель.

Программа накопительного пенсионного обеспечения в системе ОПС

Накопительное пенсионное обеспечение выплачивается раз в месяц до конца жизни застрахованного лица, формируется благодаря взносам нанимателей и доходу от инвестирования этих средств. Формирование такой пенсии доступно россиянам, родившимся после 1967 г. и сделавшим выбор в пользу накопительного пенсионного обеспечения.

Россияне, родившиеся после 1967 г., в пользу которых страховые взносы станут делаться нанимателями в 1-й раз только с 2014 г., могут выбрать тип своего пенсионного обеспечения (формировать лишь страховое пенсионное обеспечение либо еще и накопительное) в течение 5 лет с даты, когда был сделан 1-й страховой взнос.

У россиян, родившихся до 1967 г., накопительная пенсия может формироваться лишь за счет добровольных платежей в рамках госпрограммы софинансирования пенсионных накоплений. Кроме того, россияне могут направлять средства маткапитала на накопительное пенсионное обеспечение. Если россиянин трудоустроен, страховые платежи на ОПС идут только на увеличение страхового пенсионного обеспечения.

Величина накопительной части определяется при учете ожидаемого периода выплаты с 2019 г. (21 год, то есть 252 месяца). Для расчета ежемесячно предоставляемой пенсии нужно размер накопительной части поделить на 252 месяца. Ежемесячная выплата будет больше, если оформить пенсию позже. К примеру, если оформить пенсию на 12 месяцев позже, размер накопительной части будет делиться на 240, а не на 252 (252 — 12 = 240).

Источники пенсионного страхования

Источники финансирования ПФР таковы:

- страховые платежи нанимателей;

- страховые платежи россиян, которые занимаются индивидуальной трудовой деятельностью;

- страховые платежи остальных групп трудоустроенных россиян;

- перечисления из российской казны на предоставление пенсионного обеспечения служащим армии, их родственникам и людям, которые приравнены к ним;

- деньги, которые возмещает ПФР госфонд занятости населения России по причине оформления досрочного пенсионного обеспечения нетрудоустроенным гражданам;

- добровольно осуществляемые юрлицами и физлицами платежи;

- прибыль от работы ПФР.

Деньги ПФР используются для того, чтобы:

- выплачивать трудовое пенсионное обеспечение, в том числе россиянам, которые выезжают за границу;

- компенсировать утраченный доход гражданам, которые ухаживают за неработоспособными лицами;

- повышать пенсионное обеспечение лицам, участвовавшим в Великой Отечественной войне;

- предоставлять выплаты лицам, ухаживающим за детьми;

- оказывать материальную поддержку старым и неработоспособным людям;

- предоставлять выплаты на погребение;

- финансировать работу ПФР и его учреждений.

Органы, осуществляющие ОПС

ОПС в Российской Федерации осуществляют следующие государственные органы:

- ПФР;

- Фонд соцстрахования;

- Федеральный фонд ОМС.

Для регистрации в системе требуется составить анкету, подписать ее. Анкета подается в учреждение ПФР непосредственно заявителем или его нанимателем.

Также заявление возможно предоставить в МФЦ. Понадобится предоставить документ, который удостоверяет личность (общегражданский паспорт). Если заявление отправляется через почтовую службу, требуется заверить его и ксерокопии прилагаемых бумаг у нотариуса.

Иностранцам для постановки на учет в системе ОПС требуется подготовить перевод своего паспорта, который заверен в нотариальной конторе. Также им понадобится предъявить бумагу, которая подтверждает наличие прописки и права на нахождение в Российской Федерации. Обычно данным документом служит вид на жительство. Если бумаги подаются при личном визите в государственное учреждение, постановка гражданина на учет осуществляется сразу же.

Теперь вам известно, как работает система ОПС в России. Чтобы она работала эффективно, нужно достичь равномерного распределения нагрузки между теми, кто делает взносы, и теми, кто получает пенсии. Лишь в таком случае можно обеспечить эффективную и продуктивную работу системы ОПС.

Полезное видео

Интересная информация о самозанятых в системе ОПС в видео:

Рубрика: 13. Экономика труда

Дата публикации: 25.06.2015

Статья просмотрена: 4114 раз

Библиографическое описание:

Кострюкова, В. В. Основы пенсионного страхования в России: проблемы и перспективы / В. В. Кострюкова. — Текст : непосредственный // Экономика, управление, финансы : материалы V Междунар. науч. конф. (г. Краснодар, август 2015 г.). — Краснодар : Новация, 2015. — С. 90-92. — URL: https://moluch.ru/conf/econ/archive/204/8440/ (дата обращения: 08.12.2020).

Пенсионное страхование является основой пенсионной системы РФ, это выплата различных видов пенсий населению, засечёт ресурсов, пополняемых каждым работающим гражданином страны в виде отчислений в страховой фонд.

Система пенсионного страхования неоднократно преобразовывалась, реформировалась. С принятием Федерального закона об обязательном пенсионном страховании в 2002 году началась пенсионная реформа. Пенсионное страхование — обязательный вид страхования для всех граждан РФ. Осуществляется он путем открытия индивидуального лицевого счёта в пенсионном фонде РФ с последующей выдачей гражданину страхового номера индивидуального лицевого счёта (СНИЛС). На данный лицевой счёт каждый месяц приходят отчисления (страховые взносы) от лица работодателя застрахованного человека во время перечисления последнему заработной платы. Страховой взнос на пенсионное обеспечение в Пенсионный фонд России составляет 22 % от денежного фонда оплаты труда за год. До 2015 года эти 22 % рассчитывались в пропорции 16/6 по желанию и без ущерба для застрахованного лица. 16 % составляла страховая пенсия, 6 %- накопительная. [4]

Страховая пенсия действует в рамках распределительной политики. Взносы, поступающие на лицевой счёт в Пенсионный фонд России, идут на выплату пенсий сегодняшним пенсионерам — таким образом финансируется пенсия каждого будущего поколения. С учетом роста инфляции и заработных плат Пенсионный фонд России ежегодно проводит индексацию страховой части трудовой пенсии. Накопительная же пенсия — это средства, которые накапливаются и хранятся на лицевом счёте вплоть до пенсионного возраста, и получить эти средства гражданин может лишь при достижении данного возраста. Следует отметить, что такую структуру страховая система России обрела лишь в 2002 году, до этого система функционировала на основе принципа распределения, т. е. пенсии полностью финансировались с налоговых отчислений работодателей с фонда заработной платы.

С 1 января 2015 года система пенсионного страхования вновь претерпела ряд существенных изменений. [1] Появляется пенсионный норматив, сдать который обязан каждый гражданин России. Так, при расчёте стажа каждый трудовой год измеряется в «Индивидуальном пенсионном коэффициенте», по-другому — в пенсионном балле. Теперь, каждому человеку для получения страховой пенсии необходимо набрать 30 пенсионных баллов, но условия их получения могут быть различны. Привилегированные условия в балловой системе получает та часть населения, которая отказалась от накопительной пенсии. К примеру, максимальное количество баллов, которое может получить человек за год, оформив страховую пенсию, — 10; при оформлении и страховой, и сберегательной пенсии в соотношении 16 к 6 максимальное количество баллов — 6,25. Количество баллов, в свою очередь, зависит от количества МРОТ, получаемых страхователем. Таким образом, чем больше у человека заработная плата, тем больше баллов будет зачислено на его лицевой счёт, и, следовательно, пенсионные выплаты будут более высокие. Кроме того, за 1 год военной службы по призыву, за уход за инвалидом I группы, ребёнком-инвалидом, гражданином старше 80 лет и первым ребёнком можно получить 1,8 балла; 3,6 балла можно получить за второго ребёнка за год, а 5,4 балла — за третьего и четвёртого (оплачиваются только 1,5 года на каждого ребёнка).

Большому риску при этой системе подвержены те, кто оформил накопительную пенсию и чей МРОТ составляет единицу, в данном случае, человек, доживший до пенсионного возраста, не получает страховую пенсию и вынужден дальше зарабатывать страховые баллы. Так же изменилось и количество трудового стажа для получения трудовой пенсии: если до 2015 года достаточно было и 5 лет, то, начиная с 2015 года, трудовой стаж будет увеличиваться на 1 год, и к концу 2024 года составит 15 лет, после чего его рост прекратиться. Нововведения затрагивают и процесс индексации — индексация будет направлена на стоимость 1 пенсионного балла. С 1 января 2015 года 1 балл был равен 64,1 руб., а после индексации 1 февраля вырос до 71,41 руб. Так же, с 1 февраля на 11,4 % проиндексировали страховые пенсии, в результате чего средняя пенсия по старости в РФ составила 12 930 руб. — эта сумма почти в два раза превышает прожиточный минимум пенсионеров разных регионов России. К примеру, в городе Волгограде прожиточный минимум пенсионеров на 2015 год составляет 6769 рублей.

Наряду с обязательным пенсионным страхованием существует добровольное негосударственное страхование. [2 с.230] Есть несколько основных критериев разграничения этих двух видов страхования:

Во-первых, добровольное негосударственное пенсионное страхование второстепенно по отношению к обязательному и не может существовать самостоятельно, так как оно направлено на расширение возможностей обязательного вида страхования.

Во-вторых, размер пенсионных взносов страхователь определяет по своему желанию.

В-третьих, обязательное пенсионное страхование предусмотрено Федеральным законом, добровольное же осуществляется на базе договорных отношений в письменной форме.

Пенсионные реформы, нововведения, направленные на повышение эффективности страховой пенсионной системы, устраняют далеко не все проблемы, возникающие в этой отрасли. К наиболее масштабным проблемам, искоренить которые государство пока не в силах, относится заработная плата в конвертах, неофициальное трудоустройство. «Чёрная бухгалтерия» заинтересована и в наименьших отчислениях в пенсионный фонд, и в привлечении на работу людей нелегальным путем. Предприятие, фирма, организация остаются в выигрыше благодаря такой политике, но права рабочих при этом будут ущемлены, так как работодатели при такой системе, зачастую, лишают рабочих достаточного уровня пенсионных выплат, а иногда и самой пенсии в целом. [3 с 104] Эти расходы берет на себя государство в виде выплат социальных пенсий, что подрывает и уровень жизни населения, и в целом экономическое положение в стране. Так же хотелось бы отметить, что в пенсионной системе наряду с теми проблемами, которые представляют собой опасность для экономической системы страны, существует ряд проблем, непосредственно затрагивающих только население РФ. Лидирующее место в перечне таких проблем занимает недостаточная информированность граждан о своих пенсионных правах.

Структура пенсионного законодательства объемна, многослойна; для правильного и полного её понимания требуется грамотность граждан в правовой сфере. Такой грамотностью чаще всего владеют люди, получившие специальное образование — юристы, правоведы, но для большинства населения правовое регулирование пенсионных выплат остаётся неизвестным. Многие граждане лишаются надлежащих им пенсионных выплат из-за отсутствия осведомленности о своих правах. Часто это происходит потому, что Пенсионный фонд России выплачивает пенсии при условии подачи заявления с соответствующими документами, о которых граждане иногда не имеют ни малейшего представления.

Для того чтобы предотвратить возникновение подобных проблем, государству необходимо проводить периодическую информатизацию населения. Для достижения наибольшего эффекта следует проводить такую политику, учитывая целевую аудиторию. Информирование населения может проходить следующими путями: организация тематических встреч с определенными группами населения, массовое распространение информации посредством газет, телевидения, радио.

Как показала практика, пенсионная реформа 2002 года себя исчерпала. Реформа 2015 года произвела коренное изменение системы пенсионного страхования. Её политика направлена, прежде всего, на сокращение расходов бюджета страны. К примеру, если человек (в силу жизненных обстоятельств или минимальной заработной платы) не отработал стаж в 15 лет, т. е. не заработал 30 баллов на своём лицевом счёте, то, независимо от того, находится ли этот человек в пенсионном возрасте или нет, ему, в любом случае, придётся работать дальше для прохождения минимального баллового порога и получения страховой пенсии. Несомненно, это выгодно государству, так как налоги выплачиваются в государственную казну, но при этом интересы человека остаются без внимания, ведь мало людей возрасте 55–60 имеют достаточное количество сил и здоровья для продолжения трудовой деятельности. Кроме того, новая реформа обладает функцией стимулирования населения. К примеру, те категории людей, которые живут за счет пособий по безработице, вынуждены устраиваться на работу с целью прохождения порога минимального трудового стажа при оформлении страховой пенсии, это же относится и к категории нелегально работающих граждан. Бесспорно, такая мотивация населения положительно скажется на государственном бюджете: увеличение налоговых отчислений, рост производства, меньшее количество расходов бюджета на пособия. В любом случае, реформа выгодна и удобна государству, однако того же нельзя с уверенностью сказать относительно граждан нашей страны.

1. URL: http://www.pfrf.ru/

2. Алиев Б. Х., Махдиева Ю.М «Страхование» Учебник; ЮНИТИ-ДАНА, 2011.

3. Блау С. Л., Романова Ю. А. «Страхование внешнеэкономической деятельности» Учебное пособие для бакалавров; ДАШКОВ И К, 2014.

4. Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» (с изменениями на 31 декабря 2014 года)

Читайте также: