Рынок негосударственного пенсионного обеспечения

Итоги года в сфере пенсионного страхования

Москва. 18 декабря. INTERFAX.RU - Если 2018 год был периодом внутренней санации группы НПФов, когда они, по выражению зампреда ЦБ РФ Владимира Чистюхина, "фактически списывали давно накопленные проблемы", то 2019 можно назвать годом, когда проблемы потребовалось решать уже на всем рынке. И главные из них - это отсутствие новых источников поступлений средств в пенсионную систему и недоверие, причем как со стороны граждан и регулятора, так и со стороны самой индустрии НПФов.

Не дорастив буквально год до совершеннолетия обязательное пенсионное страхование, власти решили сосредоточиться на развитии второго, более перспективного "ребенка" - негосударственного пенсионного обеспечения. Для этого в 2019 году Банк России представил концепцию гарантирования пенсионных резервов, новую политику самостоятельного инвестирования НПФами этих средств, опубликовал законопроект о санации фондов по аналогии с банками и страховщиками, а Минфин предложил новый гарантированный пенсионный план (ГПП) взамен индивидуального пенсионного капитала (ИПК).

ЦБ пообещал участникам финансового рынка "остановить принтер" нормотворчества и подморозить все новые инициативы по регулированию, дав друг другу передышку. Пенсионный рынок, скорее всего, вздохнуть сможет, но выдохнуть ему удастся только после 2021 года, когда все эти новации вступят в силу.

Доходность теплеет

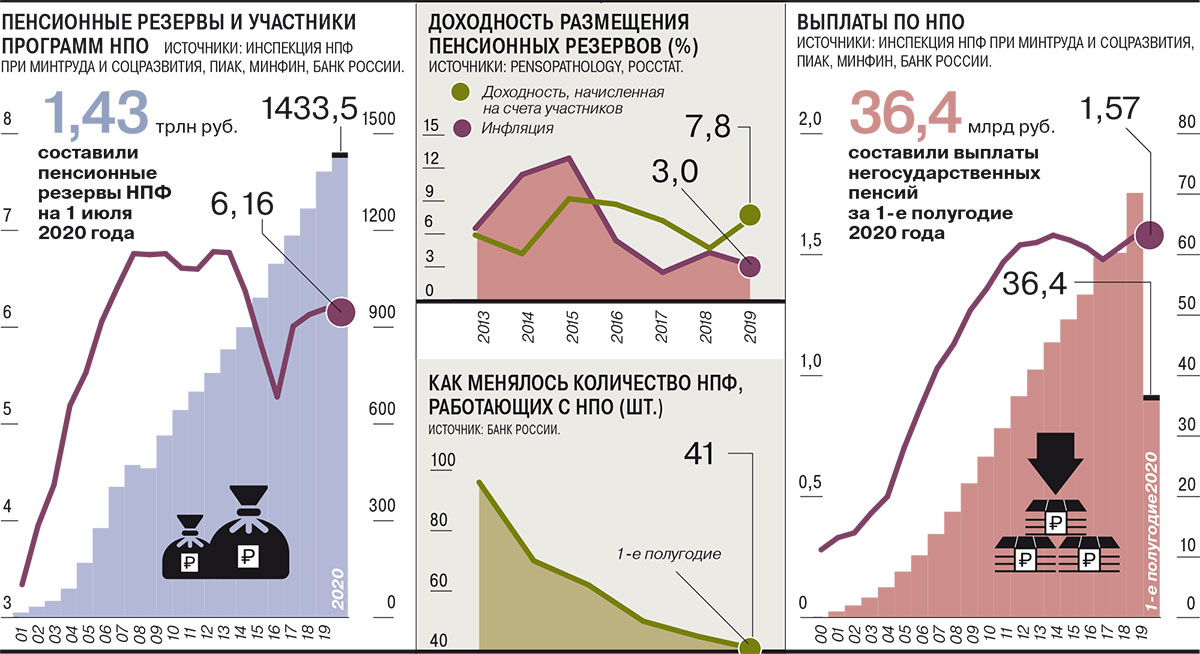

НПФам потребовалось полтора года, чтобы отойти от контузии после серии санаций на финансовом рынке. Если в 2018 году фонды группы "Открытие", крупнейшие НПФы "Будущее" и "Сафмар", на которых приходилось 40% пенсионных накоплений, показали убыток от инвестирования этих средств в размере более 10% из-за обесценения облигаций "Открытие холдинга", а также инвестиций в Бинбанк и Промсвязьбанк, то к концу 2019 года почти все фонды пришли с положительной доходностью, большая часть - даже выше доходности ВЭБа по расширенному портфелю (8,4%). Средневзвешенная доходность НПФов на конец сентября составила 10,1%, а накопленная доходность на горизонте 3-5 лет опережает уровень инфляции, утверждают в ЦБ РФ.

Инвестиционный портфель пенсионных средств всех НПФов за три квартала 2019 года вырос почти на 300 млрд рублей, пробив планку в 4 трлн рублей. Источником роста после "заморозки" пенсионных накоплений в 2014 году остается инвестиционный доход, который ускорил свой рост, в том числе благодаря оздоровлению НПФами своих портфелей и улучшению их кредитного качества. Так, например, вероятность дефолта субпортфелей облигаций НПФов с начала 2018 года, после серии санаций банковских холдингов в августе-сентябре 2017 года, снизилась с 2,3% до 1%, рассказали "Интерфаксу" в ЦБ РФ.

На руку фондам сыграла и положительные конъюнктура на финансовых рынках: рост доходности по особенно любимым для НПФов инструментам - ОФЗ и корпоративным облигациям - с их положительной переоценкой на фоне снижения ключевой ставки ЦБ. В 2019 году ключевая ставка снижалась пять раз, достигнув в декабре 6,25%. Также наблюдался рекордный объем первичных размещений госдолга и увеличение спроса на него со стороны инвесторов-нерезидентов, к тому же рублевые корпоративные облигации демонстрировали позитивную динамику.

Несмотря на то, что динамика акций опережала динамику рынка облигаций: индекс МосБиржи за год вырос более чем на 27% к середине декабря, пробив в ноябре 3000 пунктов, а индекс РТС - на 42%, фонды не спешили увеличивать свои вложения в долевые инструменты в первые три квартала. К тому же, как отмечает ЦБ, более рисковые активы не принесли фондам более высокой доходности, чем ту, которую показали НПФы, вложившиеся в облигации и госбумаги. К низкой доходности портфелей фондов привели вложения в акции компаний с повышенным риском или неликвидные инструменты, от которых фонды избавлялись в 2018-2019 годах и будут это делать в 2020 году. Проблема перекрестного инвестирования сохраняется: ЦБ все еще видит риски в инвестировании НПФами пенсионных резервов в закрытые паевые инвестиционные фонды (ЗПИФы), аффилированные с этими НПФами.

Более того, фонды с недоверием относились и к долговому рынку. Как заявили "Интерфаксу" в ЦБ, чтобы избежать рисков волатильности рынка, треть портфеля пенсионных накоплений и четверть пенсионных резервов была учтена по амортизированной стоимости, то есть для этих активов рост рынка не оказал влияния на доходность.

На конец сентября 2019 года фонды вложили в корпоративный долг суммарно 49% пенсионных накоплений и резервов (2 трлн рублей), в ОФЗ - 23,5% (976 млрд рублей), в акции - всего 7,5% (314 млрд рублей). Впрочем, выбора для НПФов на рынке акций не так уж и много: на начало декабря на "Московской бирже" в числе разрешенных для инвестирования пенсионных накоплений торговались бумаги всего 62 эмитентов.

В следующем году доходность станет одним из главных конкурентных преимуществ на рынке, говорит куратор пенсионного бизнеса группы "Регион" Галина Морозова. Так, например, НПФ Сбербанка, на который приходится шестая часть активов всех фондов, уже увеличил долю вложений пенсионных накоплений в акции вдвое по сравнению с показателем на начало года, до 2% на конец ноября.

Однако опрошенные "Интерфаксом" фонды отметили, что не стоит ждать существенных изменений в инвестиционных стратегиях НПФов в 2020 году. На консервативность вложений, прежде всего, повлияет "дамоклов меч" регулятора в виде возможности применения фидуциарной ответственности и требований к нормативам стресс-тестирования, несоблюдение которых планируется внести в число признаков финансовой неустойчивости в законе о санации НПФов. "Скорее всего, инвестполитика всей индустрии НПФов будет оставаться крайне консервативной с большой долей госбумаг в портфелях, высоким кредитным качеством корпоративных облигаций при ограниченной дюрации и минимальной долей акций", - считает гендиректор НПФ "Открытие" Михаил Моторин. По данным ЦБ, средняя дюрация портфеля НПФов сейчас составляет 3,2 года, фонды предпочитают облигации на срок от 1 до 3-5 лет, поэтому говорить о НПФах как об источнике длинных денег также пока не приходится.

У Минфина и ЦБ появился план "Г"

В конце года Минфин и Банк России официально заявили о том, что введения ИПК в ближайшие годы ждать не стоит: после трех лет разработки и внутреннего обсуждения было принято решение отложить его до лучших времен. Вместо этого гражданам и фондам был предложен гарантированный пенсионный план (ГПП), который должен подарить отрасли "второе дыхание". Участники рынка неоднозначно оценивают новую инициативу властей.

ГПП в наследство от ИПК досталось много норм, однако главное отличие - это добровольность взносов. К тому же гражданин сможет менять НПФ в рамках ГПП без потери инвестиционного дохода, а также переводить в новую систему свои средства по обязательному пенсионному страхованию (ОПС). Как и в концепции ИПК, в ГПП гражданин сможет получить налоговые вычеты на сумму взноса в ГПП, но не более 6% от зарплаты. Налоговые льготы получит и работодатель: при софинансировании ГПП своего сотрудника он сможет сократить налогооблагаемую базу по налогу на прибыль. Вести персонифицированный учет пенсионных прав и администрировать переводы граждан между НПФами будет "Национальный расчетный депозитарий" (НРД), через него же будут осуществляться и выплаты.

В принципе, граждане могли и раньше самостоятельно копить на пенсию, поэтому правительство не ждет от населения активного участия в этой системе: разработчики планируют, что за первый год работы этого продукта им заинтересуется 1 млн человек со средней ставкой пенсионного взноса 2% от заработной платы. Аналитики и представители отрасли уверены, что новое предложение заинтересует только граждан с достатком выше среднего, которые достаточно грамотны, чтобы копить на пенсию в другом месте. Текущее налоговое стимулирование ГПП для граждан с доходом до 160 тыс. рублей в месяц пока находится на том же уровне, что и в программах негосударственного пенсионного обеспечения, говорит Моторин. Согласно данным ЦБ, количество участников добровольной пенсионной системы за год выросло на символические 0,3%, до 6,2 млн человек.

А вот отсутствия интереса со стороны страховщиков и управляющих компаний ждать не стоит. Участники двух СРО - Всероссийского союза страховщиков и НАУФОР - уже заявили о своем желании поучаствовать в новой системе наравне с НПФами. Их поддерживают Минфин и ЦБ РФ, предлагая подумать над расширением возможных участников ГПП после вступления в силу соответствующего пакета поправок. Для этого, в том числе, ЦБ РФ уже предложил систему гарантирования для страховщиков жизни по аналогии с той, которая сейчас работает в банковской индустрии, а профучастникам - расширение возможностей индивидуальных инвестиционных счетов, на основе которых планируется создать индивидуальные пенсионные счета. Привлекательность предложенной системы увидел для себя и ВЭБ, который в ожидании реформы в августе объявил о покупке 25%-ной доли в НПФ "Благосостояние" (фонд специализируется на программах негосударственного пенсионного обеспечения для работников РЖД).

Конкурировать по доходности с УК фондам будет сложно, в первую очередь это связано с разным подходом к инвестированию, кроме того, регулятор жестко следит за политикой вложений НПФов. Например, доходность УК по инвестированию пенсионных накоплений на конец сентября 2019 года составляла от 10% по консервативному портфелю, у некоторых УК она доходила до 17-19%. А показать хорошую доходность НПФам все же придется: власти не отказываются от концепции ИПК и все-таки намерены доработать законопроект по реформированию пенсионной системы. Поэтому для того, чтобы граждане поверили в надежность и доходность добровольной программы, ЦБ и Минфин будут стимулировать фонды показывать высокую доходность.

По закону НПФы - это организации с исключительным видом деятельности: фонды могут осуществлять только негосударственное пенсионное обеспечение и обязательное пенсионное страхование. Таким образом, если управляющие и страховщики не получат такой же регуляторной нагрузки, какая действует сейчас в отношении пенсионных фондов, то некоторые функции по формированию пенсии могут отойти от НПФов к этим финансовым институтам: при сравнении граждане всегда будут выбирать большую доходность. Понимая это, пенсионные СРО предлагают отменить исключительность вида деятельности НПФов в течение ближайших пяти лет, предоставив им возможность осуществлять смежные услуги для пенсионеров: уход, медицинское сопровождение, патронаж. Дальнейшее развитие индустрии участники видят и в объединении лицензий НПФов и страховщиков.

"Заморозка" накопительной пенсии вновь продлена на год, до 2022 года включительно. А это значит, что с учетом уклона в сторону добровольных схем формирования дополнительной пенсии все большее значение будет приобретать доверие граждан как к отдельным участникам рынка, так и к системе в целом. "Сейчас доверие к НПФам в значительной степени подорвано в силу множества факторов, в том числе из-за отсутствия понимания дальнейшего развития системы пенсионных накоплений и отсутствия законодательных инициатив, которые бы упорядочили тот ряд хаотичных изменений, который произошел в пенсионной системе за последние несколько лет", - говорит Моторин.

Люди - это новая доходность

Из-за "заморозки" пенсионных накоплений пять лет назад новые деньги в пенсионную систему поступать перестали, поэтому фонды каждый год вынуждены вести "феодальные войны" друг с другом: одни стремятся завоевать новых клиентов, а вторые - защитить свою клиентскую базу. При этом в 2019 году переходная компания была самой малочисленной за все время. Россияне подали лишь 345 тыс. заявлений на переход между НПФами и Пенсионным фондом России, что почти в 6 раз меньше, чем в 2018 году, когда число граждан, захотевших сменить пенсионный фонд, равнялось 1,96 млн человек.

В предыдущий период - 2016 и 2017 годы - количество заявлений составило 18 млн за два года. Причем большинство граждан даже не знали о том, что пожелали сменить свой пенсионный фонд. Недобросовестные агенты НПФов, используя информацию из базы данных ПФР, подделывали заявления граждан и договоры о переводе средств в свои фонды. Проблема приняла такие масштабы, что в 2019 году потребовалась всероссийская проверка фондов и отделений ПФР Генпрокуратурой по поводу нарушений двух- и трехлетней давности.

Однако несмотря на то, что ситуация с незаконными переходами в сравнении с прошлым годом значительно улучшилась, проблема не исчезла совсем. "Большинство досрочных переходов сопровождается потерей инвестиционного дохода, и эта проблема пока сохраняется. Несмотря на принятые в 2018 году законодательные изменения в этой части, проблема не решена окончательно: граждане до сих пор в полной мере не осознают последствия перехода либо не информируются должным образом о таких последствиях", - заявляют в ЦБ. Согласно данным ПФР, за последние три недели была подана четверть всех заявлений о переходе от их общего объема за год.

Для предотвращения этой проблемы летом 2019 года ЦБ, Минфин и Минтруд заявили о разработке поправок в законодательство с изменениями концепции переходов граждан между НПФами. Пока предложено "заморозить" досрочные переходы граждан между фондами на 3-5 лет. Однако представители министерств и регулятора отмечали, что это будет сделано лишь для того, чтобы взять передышку перед обсуждением реального решения проблемы переходов и повышения доверия граждан к ГПП.

При этом некоторые фонды уже закладывают в свои стратегии активное привлечение граждан. Так, НПФ "ВТБ Пенсионный фонд", который по предварительным данным является лидером переходной компании 2019 года, планирует увеличить свою клиентскую базу за три года в 1,5 раза, до 1,4 млн человек.

В первом полугодии планируют объединиться НПФы группы "Регион": к НПФ "Эволюция" присоединятся "Социальное развитие", "Образование" и "Согласие". Осенью 2019 года об объединении заявили НПФ "Ростех" и НПФ "Роствертол" . В конце декабря "АЛРОСА" объявила о желании продать свой фонд "Алмазная осень" кому-то из госструктур. К тому же группы "Регион", Сбербанк , ВТБ и "Открытие" не исключают в ближайшее время неорганического роста на пенсионном рынке, сообщили "Интерфаксу" в организациях.

Меньше народа - больше кислорода, гласит народная мудрость. Пенсионный рынок уже давно научился задерживать дыхание в ожидании хоть какого-то развития индустрии. Но продолжать бить рекорды в этой игре с каждым годом становится все сложнее, особенно когда рядом конкуренты по финансовому рынку дышат полной грудью.

Библиографическая ссылка на статью:

Мартояс К.А. Анализ рынка негосударственного пенсионного обеспечения: проблемы, тенденции и перспективы // Экономика и менеджмент инновационных технологий. 2014. № 12 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/12/6514 (дата обращения: 17.10.2020).

На сегодняшний день ситуация на рынке негосударственных пенсионных фондов (НПФ) является недостаточно ясной и определенной в силу уже начавшихся преобразований, которые затронут весь рынок. Отсутствие определенности, на наш взгляд, вызвано следующими причинами:

- значительное уменьшение числа НПФ в результате пенсионной реформы;

- ужесточение требований Центрального банка РФ к НПФ в сочетании с неготовностью многих фондов соблюдать данные требования;

- нет окончательной ясности и установленных требований прохождения процедуры акционирования;

- недостаточная финансовая грамотность и осведомленность населения в пенсионных преобразованиях;

- усиление конкуренции на рынке НПФ.

В силу существования неопределенности на рынке и его реформирования возникает вопрос: как действовать управляющим компаниям в данных условиях и как повысить привлекательность своего НПФ? Чтобы ответить на этот вопрос необходимо провести анализ всего рынка НПФ и оценить его потенциал.

При анализе рынка необходимо учитывать, что он является довольно «молодым», а время функционирования многих фондов не превышает 10-ти лет. В распоряжении негосударственных пенсионных фондов имеются большие финансовые средства только последние 2-3 года, когда было положено начало преобразованиям.

В 2014 г. более 50% граждан, имеющих право на накопительную часть пенсии, перевели свои накопления в НПФ . Интерес граждан к самостоятельному долгосрочному накоплению на старость растет, так же как и растет недоверие к распределительной части государственной пенсионной системы.

Необходимо уточнить, что страховые взносы гражданина, родившегося 1967 г. и позднее, делятся на 2 части: страховую (16%) и накопительную (6%). Страховая часть перечисляется в ПФР и управлять этими средствами граждане не имеют права, т.к. они идут на выплаты пенсий сегодняшним пенсионерам, а также на содержание всей пенсионной системы. Накопительная же часть не идет в бюджет РФ, а копится на индивидуальном счете и ею граждане могут управлять. Для управления накопительной частью ее нужно перевести в негосударственный пенсионный фонд иначе ее заменит увеличенная страховая часть.

Государство стремится укрупнить бизнесы в банковской сфере, в страховании и пенсионной сфере, поэтому предпринимает все меры для реализации своей целей. Так, вступившие в силу в 2012 г. повышенные требования к размеру и составу имущества для обеспечения уставной деятельности способствовали прекращению функционирования 17-ти негосударственных пенсионных фондов. Требования к размеру и составу имущества для обеспечения уставной деятельности увеличились на 5,4%, до 108 млрд. руб. Ужесточая требования, государство стремится повысить надежность НПФ и убрать с рынка небольшие фонды, риск банкротства которых в случае возникновения критических ситуаций высокий. На сегодняшний день по данным Службы Банка России по финансовым рынкам в стране насчитывается 120 негосударственных пенсионных фондов, имеющих лицензии без ограничения срока деятельности.

Практически в каждой лидирующей позиции присутствует НПФ «Благосостояние», который является проектом компании «Российские железные дороги» и был учрежден одним из первых в стране. Мы выявили, что в основном все фонды, которые занимают на рынке хоть одну лидирующую позицию, функционируют более 15-ти лет.

Таблица 1- Лидеры рынка НПФ по различным параметрам [1]

| Лидирующие позиции | НПФ |

| По объему пенсионных накоплений | Лукойл-Гарант, Благосостояние, НПФ Сбербанка. |

| По объему пенсионных резервов | Газфонд, Благосостояние, Транснефть |

| По объему собственного имущества | Газфонд, Благосостояние, Лукойл-Гарант. |

| По количеству застрахованных лиц | Лукойл-Гарант, КИТ Финанс НПФ, Благосостояние |

| По количеству участников | Благосостояние, Электроэнергетики, Телеком-Союз |

В декабре 2014 г. государством было принято решение, что негосударственные пенсионные фонды должны преобразоваться в акционерные общества, т.е. пройти процедуру акционирования. Срок для прохождения данной процедуры был установлен с 2014г. до 1 января 2016 г. Многие пенсионные фонды прошли акционирование в первой половине 2014 г. Скоропостижное прохождение данной процедуры объясняется изыманием средств НПФ государством до того момента, пока фонды не превратятся в акционерные общества. В таких условиях изъятия средств было необходимо пройти акционирование как можно быстрее, получить пенсионные деньги, инвестировать их и начать получать доходы.

Банк России к середине октября 2014 г. согласовал прохождение процедуры акционирования 41 негосударственному пенсионному фонду. Эти фонды, прошедшие акционирование, являются наиболее крупными и в них сосредоточено порядка 94% пенсионных денег.[2] Фонды, которые до января 2016 г. не успеют акционироваться должны будут уйти с рынка. Данная процедура будет значительно снизит количество НПФ, а те фонды, которые останутся на рынке станут еще больше. Таким образом возрастет надежность НПФ, в следствие чего повысится доверие граждан.

На сегодняшний день объем собственных средств НПФ должен быть не менее 150 млн.руб., размер уставного капитала — не менее 120 миллионов рублей. Государство постоянно повышает требования и уже к 1 января 2020 г. требования со 150 повышаются до 2020 млн.руб.[3] Данное повышение размера уставного капитала можно считать вполне обоснованным и способствующим повышению надежности фондов.

Что касается доходности инвестирования пенсионных накоплений, то она у большинства фондов находится в пределах 5-8%. Низкая доходность объясняется тем, что основная цель данного инвестирования – сохранение пенсионных денег, а не их приумножение. Поэтому инструменты инвестирования выбираются крайне консервативные: депозиты банков, государственные ценные бумаги, облигации российских эмитентов. Такие инструменты инвестирования гарантируют получение дохода и для них характерен незначительный риск.

Нельзя не отметить наличие такого значимого фактора, ограничивающего темпы роста рынка, как скептицизм и недоверие многих наших граждан к проводимой пенсионной реформе. Данный скептицизм вполне обоснован, т.к. в нашем государстве за последние 25 лет было немало потрясений. Однако этот фактор может потерять актуальность в скором будущем, т.к. подрастает новое поколение, которое более склонно к различным нововведениям и которое не пострадало от экономических реформ.

Итак, рынок негосударственного пенсионного обеспечения переживает значительные изменения: некоторые фонды уходят с рынка, т.к. не могут выдержать ужесточающую конкуренцию и повышающиеся требования со стороны государства, некоторые фонды объединяются и совместными усилиями стремятся продолжить свое функционирования. Нет сомнений, что происходит консолидация бизнеса на рынке НПФ. Основное внимание фонды уделяют пенсионного обеспечению, нежели пенсионному страхованию. Это связано с начавшимися преобразованиями в пенсионной системе, которые кардинально изменили состояние рынка негосударственного пенсионного обеспечения.

Тенденцией этого года на рынке НПФ стало активное развитие индивидуальных пенсионных планов (ИПП). За неполные девять месяцев негосударственные фонды привлекли по этим программам больше средств, чем за два полных предыдущих года. В денежном выражении они пока выглядят незначительными, однако количество привлеченных лиц по итогам года может приблизиться к 100 тыс., что превысит число граждан, которые переведут в НПФ пенсионные накопления. В случае стимулирования подобных программ государством количество розничных клиентов фондов может вырасти многократно.

Индивидуальный подход к массам

Индивидуальные пенсионные планы нельзя назвать новым продуктом. Однако в 2020 году у этого направления открылось второе дыхание — и благодаря росту активности прежних участников, и благодаря выходу на рынок новых игроков.

По итогам девяти месяцев НПФ Сбербанка уже заключил почти 35 тыс. договоров ИПП, в полтора раза превысив результат всего прошлого года. «ВТБ Пенсионный фонд» к этому времени заключил около 10 тыс. договоров ИПП, почти удвоив результат 2019 года. Аналогичное число договоров по итогам года добавит к своему портфелю «Газфонд Пенсионные накопления».

Недавно к активному продвижению ИПП присоединились еще два крупных фонда — «Эволюция» и «Сафмар». В частности, последний до конца года планирует привлечь несколько тысяч клиентов. По итогам года количество привлеченных клиентов может приблизиться к 100 тыс. человек, превысив количество граждан, которые переведут в НПФ пенсионные накопления.

В денежном выражении результаты выглядят не менее успешно. За девять месяцев объем привлеченных средств по трем крупнейшим фондам составил около 7,3 млрд руб., в 1,6 раза превысив результат всего прошлого года.

Безусловно, в масштабе сектора негосударственного пенсионного обеспечения (НПО) — 1,7 трлн руб. пенсионных резервов — это незначительная величина. Но на фоне стагнации других секторов пенсионного рынка любая положительная динамика выглядит как прорыв. «Обязательное пенсионное страхование заморожено, развитие корпоративных пенсионных планов затрудняется ограниченной емкостью рынка — не так много компаний, которые готовы и могут развивать корпоративное НПО»,— поясняют в НПФ «Благосостояние».

Партнер PwC Карина Худенко о корпоративных пенсионных планах

Судя по динамике переходной кампании по переводу пенсионных накоплений, по итогам года может произойти нетто-отток клиентов из системы НПФ. По словам гендиректора НПФ Сбербанка Александра Зарецкого, с одной стороны, наблюдается охлаждение в сегменте обязательного пенсионного страхования (ОПС), а с другой — довольно «низкий уровень проникновения добровольных пенсионных программ в розничном сегменте». «В нынешней ситуации ИПП — это естественный путь развития, особенно учитывая действующий алгоритм расчета страховой пенсии, который усредняет размер обязательной пенсии и не позволяет клиенту с заработной платой выше среднего рассчитывать на иной размер пенсионных выплат»,— соглашаются в «ВТБ Пенсионном фонде».

Первые опыты продвижения ИПП были еще три-четыре года назад, но, несмотря на ряд достижений, массового продолжения не получили. Так, на рубеже 2016–2017 годов в этот сегмент еще при прежнем менеджменте вышел НПФ Сбербанка (см. “Ъ” от 25 мая 2018 года). Продажи розничного продукта НПО через сеть материнского банка проходили в связке с ОПС, что позволяло окупить его. При этом продукт характеризовался незначительным минимальным взносом — 1–1,5 тыс. руб.

Хотя фонду удалось привлечь таким образом 1,5 млн новых клиентов, реальный объем привлеченных средств был невелик. Кроме того, фонд столкнулся с проблемой стимулирования новых участников платить последующие взносы, а также с большим объемом расторгаемых договоров (см. “Ъ” от 14 мая).

В 2018–2019 годах начали тестировать розничное привлечение еще два крупных НПФ, также используя банковский канал продаж. «Газфонд Пенсионные накопления» распространял ИПП с первоначальным взносом 30–50 тыс. руб. «ВТБ Пенсионный фонд» первоначально вышел в премиум-сегмент с первоначальным взносом 300 тыс. руб., но в этом году добавил и массовый сегмент с первоначальными взносами от 3 тыс. и 30 тыс. руб.

План против депозита

В сравнении с банковским депозитом у ИПП есть несколько весомых преимуществ, отмечают представители пенсионных фондов. Например, можно вносить любую сумму без ограничений по размерам первого и последующих взносов. Часть взносов можно вернуть, оформив социальный налоговый вычет, который ограничен 120 тыс. руб. Кроме того, доход начисляется при любом сроке действия договора. Может быть интересно и то обстоятельство, что пенсионные средства не включаются в состав совместно нажитого супругами имущества и защищены законодательно от взысканий со стороны третьих лиц (см. “Ъ” от 24 апреля 2018 года).

Вместе с тем по сравнению с большинством инвестиционных инструментов ИПП защищен от потерь. Так, согласно закону «О негосударственных пенсионных фондах», доходность по добровольным программам по итогам года не может быть отрицательной. Некоторые НПФ по ИПП устанавливают минимальную норму доходности. К тому же, как указывают в НПФ «Благосостояние», «с 2021 года будет взиматься налог на процентный доход по вкладам, а с ИПП — нет».

Тем не менее, всего этого еще далеко не достаточно для удовлетворения потенциального клиента. В частности, вопросы есть к вариативности пенсионных продуктов. В основном она касается минимального первоначального взноса, наличия и уровня минимального гарантированного дохода, различных возможностей расторжения договора и получения выкупной суммы, а также формы выплаты пенсии. В отличие от тех же депозитов, доходность зависит от результатов инвестирования управляющими компаниями фонда и, соответственно, конъюнктуры рынка, а также профессионализма самих УК. К тому же средства на пенсионных счетах, в отличие от банковских вкладов, не застрахованы государством.

В ожидании гарантий и вычетов

Однако пенсионные фонды связывают слабое распространение ИПП не только с перечисленными факторами. Продвижение таких продуктов через банки сдерживает их низкая маржинальность. «В первую очередь она обусловлена тем, что программы НПО носят добровольный характер и требуют значительных и регулярных инвестиций в развитие — в разработку новых интересных для разных категорий граждан программ, создание удобной для клиентов инфраструктуры, продвижение»,— говорят в фонде «Благосостояние».

По мнению НПФ «Открытие», для повышения маржинальности ИПП необходимо введение для НПО постоянной части вознаграждения (см. подробнее “Ъ” от 16 октября), направление остатков выкупных сумм по ИПП в капитал, а не в страховой резерв, а также снижение затрат на эквайринг при внесении взносов по ИПП.

Согласно действующему законодательству, НПФ может в качестве вознаграждения претендовать лишь на 15% от полученного инвестиционного дохода, что в условиях падения ставок – не слишком большая величина. В частности, поэтому фонды стремятся наравне с агентским каналом развивать онлайн-продажи, которые не предполагают комиссионных вознаграждений посреднику. НПФ «ВТБ Пенсионный фонд» за девять месяцев этого года привлек так 20% новых клиентов по ИПП. В марте этого года продукт был поставлен на продажу в приложении «Сбербанк Онлайн», что позволило привлечь НПФ Сбербанка дополнительно 11 тыс. человек, то есть почти треть от общего числа привлеченных.

Кроме того, чтобы ИПП стал более интересен клиенту, как считают фонды, нужны государственные стимулы и гарантии. По мнению «ВТБ Пенсионного фонда», прежде всего необходимо «создание отдельного пенсионного вычета и освобождение от НДФЛ негосударственных пенсий, сформированных за счет третьих лиц». В крупных фондах полагают, что такой отдельный вычет по размеру может быть аналогичен вычету по ИИС первого типа, то есть ограничен инвестированием 400 тыс. руб. в год.

Замгендиректора НПФ «Будущее» Дмитрий Ключник о том, почему основная проблема развития ИПП лежит в массовом сегменте

В НПФ «Открытие» предлагают не вводить новый, а повысить социальный налоговый вычет. «Средний возраст нашего клиента по ИПП сегодня — 49 лет. Это люди, у которых не такой большой период для накопления, поэтому они делают взносы гораздо выше, чем 120 тыс. руб. в год, и им не хватает существующего порога»,— отмечает заместитель гендиректора «Газфонд Пенсионные накопления» Антон Шпилев.

Также заинтересованность потенциальных клиентов увеличит система гарантирования через АСВ, концепция которой была представлена ЦБ год назад (см. “Ъ” от 3 декабря 2019 года). «На примере банковских вкладов видно, что появление системы гарантирования простимулировало многих граждан использовать вклады как долгосрочный инструмент сбережения»,— говорит Антон Шпилев. «В условиях отсутствия таких стимулов, как гарантирование, значительный налоговый вычет или софинансирование, большинство россиян не будут заинтересованы в формировании долгосрочных пенсионных накоплений»,— соглашаются в НПФ «Сафмар».

Тем не менее, как считает член совета Ассоциации НПФ Алексей Морозов, НПФ будут стремиться завоевать рынок добровольных розничных пенсионных программ, даже действуя на грани рентабельности. По его оценке, в следующем году возможно привлечение фондами около 120–150 тыс. новых договоров ИПП. В дальнейшем, считает эксперт, все будет зависеть от того, смогут ли фонды выторговать для себя хорошие условия по НПО. Если маржинальность продукта повысится и он сможет конкурировать со многими другими финансовыми продуктами на банковской полке, поясняет господин Морозов, можно ожидать увеличения розничных продаж НПО в 1,5–2 раза.

По данным ЦБ, количество участников добровольной пенсионной системы сокращается третий квартал подряд

Негосударственные пенсионные фонды решили активнее продвигать добровольные пенсионные программы, в том числе и продукты с минимальным гарантированным доходом. Таким способом НПФ пытаются конкурировать с фондовым рынком и привлечь клиентов, которых уже не устраивает доходность по депозитам. Об этом говорят данные из «Обзора ключевых показателей негосударственных пенсионных фондов», подготовленный ЦБ. Выгода от пенсионных программ может быть неочевидна для ряда граждан, а постоянно падающие доходы населения могут нивелировать интерес даже к недорогим программам. Эксперты считают, что именно по этим причинам НПФ и пытаются предлагать «разнообразие».

По данным ЦБ, количество участников добровольной пенсионной системы сокращается третий квартал подряд. Так в III квартале 2020 года снижение составило почти 13 тыс. чел., до 6,2 млн чел., отметила Гульнара Ручкина, декан юридического факультета Финансового университета при Правительстве РФ:

«Россияне стали проявлять большой интерес к фондовому рынку. Это снизило спрос на пенсионные программы. Вот поэтом НПФ и решили предлагать новые продукты с более короткими сроками и наличием гарантированного дохода, чтобы замедлить отток клиентов».

Минфин предложил внедрить новую пенсионную программу — гарантированный пенсионный план. Законопроект размещен на федеральном портале проектов НПА. Суть его в том, что любой гражданин сможет добровольно заключить с НПФ пенсионный договор. Основу негосударственной пенсии будут формировать взносы этого гражданина, которые можно будет вносить самостоятельно или через работодателя.

Присоединением к программе будет считаться уплата первого взноса. При этом ГПП можно будет «попробовать», а если что-то не понравится в течение первых 6 месяцев с уплаты первого взноса, то можно будет выйти из программы и получить обратно все внесенные деньги.

Размер взносов будет определять сам участник. Он также сможет приостановить внесение взносов на срок до 5 лет, причем неоднократно. Участник сможет потребовать досрочной выплаты, если заболеет. Для этого его болезнь должна входить в список социально значимых заболеваний, а деньги он сможет забрать только для возмещения своих расходов на лечение. В случае смерти участника программы его накопленную пенсию получат наследники. Кроме того, Правительство планирует внедрить ряд налоговых льгот для участников программы и работодателей, перечисляющих взносы по ГПП за своих сотрудников.

Минусы программы в длительном сроке и в получении выплат либо при достижении пенсионного возраста, предусмотренного законом, либо через 30 лет после уплаты первого взноса (без учета срока приостановок), если этот срок наступит ранее.

Корпоративная пенсионная программа применяется уже достаточно давно и представляет собой формирование работодателем негосударственной дополнительной пенсии в пользу сотрудников за счет добровольных пенсионных взносов, уплачиваемых по договору негосударственного пенсионного обеспечения (НПО) в НПФ.

К плюсам программы можно отнести накопительный принцип формирования, долевой принцип участия в финансировании работника и компании, добровольность участия, адресность перечисления и учета пенсионных взносов, равные условия пенсионного обеспечения для всех сотрудников.

Третий формат действующей программы — открытие индивидуального пенсионного счета в НПФ. Фонд инвестирует средства участников и начисляет доход. Можно оформить несколько договоров, чтобы не рисковать последствиями от досрочного снятия всех денег единовременно. Минимальный взнос может ограничиваться 1-50 тыс. рублей и может не требовать новых взносов.

Самый главный плюс программы в том, что при любом развитии событий на фондовом рынке фонд не вправе начислить убыток на счета клиентов. Кроме того, его участники имеют право на ежегодный социальный налоговый вычет в размере 13 % от взносов (с суммы не больше 120 тыс. руб. в рамках одного года). Это увеличивает доходность инвестиций. К тому же средства в НПФ на этапе накоплений защищены от взысканий третьих лиц. Их не могут забрать ни судебные приставы, ни супруг при разводе. На добровольные пенсионные накопления не распространяется действие системы гарантирования, хотя законодатели намерены исправить эту ситуацию.

Эксперты отмечают, что НПФ будут продолжать выводить на рынок новые продукты, в том числе с более короткими сроками относительно классических пенсионных программ, а также наличием гарантированного дохода. Это поможет бороться с оттоком клиентов в условиях роста интереса физических лиц к инвестиционным инструментам.

В противовес инструментам НПФ существуют ОФЗ, срок погашения которых значительно короче, а доходность хоть и небольшая, но просматривается.

Ранее сообщалось, что до 2027 года НПФ обязаны войти в систему гарантирования прав участников по добровольным пенсионным программам. В случае аннулирования лицензии предусматриваются как выплаты в размере до 1,4 млн руб., так и перевод средств клиента в другой фонд по выбору АСВ. Подробнее >>>

У граждан РФ пока еще есть возможности для выбора негосударственного пенсионного фонда, но делать это нужно осознанно, чтобы не потерять свои пенсионные накопления.

В рамках действующего пенсионного законодательства последние месяцы года (ноябрь и декабрь) являются самыми активными месяцами, когда участники системы обязательного пенсионного страхования могут выбрать пенсионный фонд (НПФ, ПФР), которому желательно доверить свои пенсионные накопления.

В 2018 году заявления на перевод накопительной пенсии подали более 4,5 млн застрахованных по обязательному пенсионному страхованию граждан.

Возникает естественный вопрос, как не ошибиться с выбором пенсионного фонда. На что нужно обращать внимание при выборе НПФ?

Выбор: ПФР или НПФ

В активах государственной управляющей компании (ВЭБа) в настоящее время около 1,8 трлн рублей пенсионных накоплений, в то время как на счетах НПФ – уже более 2,4 трлн рублей пенсионных накоплений.

По итогам 2018 года еще более 2,6 млн граждан решили забрать свои пенсионные деньги из Пенсионного фонда РФ и перевести их в НПФ.

Владельцев пенсионных накоплений не останавливают ни риски смены государственной УК на частные НПФ, ни потеря доходности при переводе пенсионных накоплений из ПФР в НПФ:

99% переходов из ПФР в НПФ были досрочными;

в 2018 году из-за досрочных переходов владельцы пенсионных накоплений потеряли около 27 млрд рублей;

а всего граждане забрали из ПФР (ВЭБа) свыше 240 млрд рублей пенсионных накоплений.

Участники пенсионного рынка связывают рост переходов в частные НПФ, невзирая на риски потери заработанного в ВЭБе дохода:

с одной стороны, с активностью агентов НПФ,

с другой стороны, с тем, что, в отличие от накопительных пенсий в ПФР, пенсионные накопления в НПФ могут наследоваться.

Поэтому многие граждане предпочитают в случае чего передать свои пенсионные накопления родственникам, а не дарить их государству.

Существует и еще одна причина перевода пенсионных накоплений из ПФР в НПФ:

после того как Минфин обнародовал новую концепцию пенсионной системы - системы индивидуального пенсионного капитала, при которой отчисления на будущую пенсию граждане должны делать самостоятельно, возник вопрос, что будет с уже накопленными в Пенсионном фонде РФ пенсионными накоплениями;

идея трансформировать эти пенсионные накопления в пенсионные баллы вполне естественно не нашла поддержки у граждан.

Ведь что такое пенсионные баллы Пенсионного фонда РФ и как от них зависит реальный размер будущей страховой пенсии до сих пор для граждан остается большой загадкой. Кроме того, новые пенсионные отчисления в рамках системы индивидуального пенсионного капитала, по замыслу авторов этой программы:

должны поступать в НПФ, в котором уже находятся пенсионного накопления гражданина;

пенсионные отчисления тех граждан, кто не выбрал НПФ (не перевел свои пенсионные накопления из ПФР в НПФ), будут попадать в случайно выбранный негосударственный пенсионный фонд.

Критерии выбора НПФ

Ещё несколько лет назад пробелами в пенсионном законодательстве широко пользовались различные посреднические организации – «агенты» НРФ, которые отправляли своих агентов по предприятиям, домам и обманом заманивали граждан в НПФ, который оплачивал их посреднические услуги. Однако последними изменениями в нормативно-правовых актах удалось пресечь большую часть таких мошеннических схем.

Выбор НПФ должен основываться исключительно на личном предпочтении каждого гражданина, независимо от характера его трудовой деятельности и организации-работодателя.

При выборе НПФ и в поисках ответа на вопрос, кому доверить управление своими пенсионными накоплениями, следует ориентироваться на несколько ключевых показателей деятельности НПФ:

возраст НПФ - чем больше фонд занимается данной деятельностью, тем больший уровень надёжности он демонстрирует;

какой сервис предоставляет НПФ своим клиентам - ужесточение законодательства привело к повышению уровня бюрократизации в деятельности НПФ. Поэтому стоит обращать внимание на наличие филиалов или представительств НПФ в непосредственной близости от места проживания или трудовой деятельности. Наличие горячей линии, возможность общения с сотрудниками НПФ посредством электронной и бумажной переписки – это показатели открытости НПФ;

количество клиентов у НПФ – большое количество реальных клиентов является показателем не только надёжности НПФ, но и доверия к нему граждан, что для негосударственной организации - показательный критерий;

показатели инвестиционной доходности - возможная доходность не должна стать единственным определяющим фактором, так как высокий процент инвестиционной доходности ещё не гарантирует надёжность НПФ и его дальнейшую благополучную деятельность.

Как и в любом другом вопросе, при выборе НПФ для размещения своих пенсионных накоплений нужно найти рациональную середину.

По результатам опроса специалистов пенсионного рынка:

в числе наиболее важных критериев, которые необходимо учитывать при выборе НПФ, более половины опрошенных указали доходность инвестирования пенсионных накоплений, возможную потерю инвестиционного дохода и наличие крупного акционера;

наличие крупного акционера, по мнению многих участников пенсионного рынка, — свидетельство надежности НПФ;

если акционером НПФ является, например, крупный государственный банк, это будет являться дополнительной гарантией надежности НПФ. Кроме того, будущему пенсионеру нужно четко понимать, где и как НПФ принимает документы на выплату пенсий, чтобы потом для оформления пенсии не пришлось ехать через всю страну в единственный офис выбранного НПФ;

доходность инвестирования пенсионных накоплений, которую показывает выбранный НПФ, как отмечает большинство опрошенных участников пенсионного рынка, необходимо смотреть на достаточно длительном горизонте — как минимум несколько лет. Учитывая длительность процесса формирования накопительной пенсии, клиентам при выборе НПФ обязательно стоит смотреть на накопленную доходность, то есть на то, какие результаты показывает НПФ на оптимальном для оценки периоде — минимум в течение 8—10 лет. Доходность за один или два года не является показательной оценкой эффективности НПФ, управляющего пенсионными накоплениями;

кроме того, вступившие в силу с 2015 года изменения в пенсионном законодательстве в определенной степени призваны мотивировать граждан формировать пенсионные накопления длительное время в одном фонде, иначе есть риск потерять инвестиционный доход при досрочном переходе из одного пенсионного фонда в другой. Поэтому, крайне важно уберечь свои пенсионные накопления от поспешных решений и не гнаться за обещаниями быстрой прибыли. Лучше, если в течение нескольких лет у НПФ не было крупных провалов в инвестиционной доходности, а доходность при этом была средней по пенсионному рынку;

инвестиционная доходность как никогда важна для будущего пенсионера и в силу того, что после заморозки пенсионных накоплений с 2014 года суммы на пенсионных счетах будущих пенсионеров растут исключительно за счет их инвестирования. Новых поступлений, очевидно, тоже не будет - мораторий на передачу пенсионных накоплений из ПФР в НПФ продлен до 2020 года. На пенсионные накопления, которые уже лежат на счетах государственной управляющей компании (ВЭБа), это не распространяется — их, как и раньше, можно будет переводить в НПФ и УК;

в числе менее важных, но тем не менее необходимых для выбора НПФ критериев специалисты выделяют прозрачность бизнеса НПФ. Одним из наиболее важных показателей при выборе НПФ является прозрачная структура собственности, а также длительная история работы со стабильными финансовыми результатами;

помимо финансовых показателей, есть такие понятия, как репутация, информационная открытость НПФ, удобство пользования сайтом и дистанционными сервисами. Последнее стоит учитывать тем, кому придется выходить на пенсию через несколько лет. С 2022 года застрахованные лица начнут массово выходить на накопительную пенсию. С возрастающим с каждым годом потоком пенсионеров смогут справиться только те НПФ, которые обеспечат бесперебойный процесс на всех уровнях — с момента подачи заявления до осуществления самих пенсионных выплат. Преимущество будет у НПФ, внедряющих онлайн-обслуживание уже сегодня.

Рейтинг НПФ

агентство «Эксперт РА» и

Из представленной таблицы видно, что лишь 5 НПФ получили наивысший бал «ruAAA». Такая оценка их деятельности означает, что эти НПФ характеризуются максимальным уровнем кредитоспособности/финансовой надёжности/финансовой устойчивости.

На сайте Банка России приводятся самые полные количественные данные по деятельности конкретных НПФ, имеющих лицензию на занятие деятельностью по негосударственному пенсионному обеспечению и обязательному пенсионному страхованию:

активы и капитал НПФ;

обязательства по договорам негосударственного пенсионного обеспечения и обязательного пенсионного страхования;

пенсионные накопления и количество застрахованных лиц;

выплаты пенсий по обязательному пенсионному страхованию;

пенсионные резервы и количество участников, в том числе получающих пенсию;

доходность размещения средств пенсионных резервов и доходность инвестирования средств пенсионных накоплений.

Влияние тенденций дальнейшего развития пенсионной системы РФ на выбор НПФ

К тенденциям дальнейшего развития пенсионной системы РФ можно отнести:

продолжение консолидации рынка НПФ;

стагнация среднего счета клиента НПФ;

низкая доходность инвестирования средств пенсионных накоплений и пенсионных резервов за последние 2 года;

неопределенность развития рынка НПФ в отсутствии принятой и доступной к ознакомлению концепции индивидуального пенсионного капитала.

Продолжающаяся консолидация пенсионного рынка - укрупнение негосударственных пенсионных фондов связана:

с неопределенностью развития пенсионной системы РФ, а также с повышенными требования Банка России к НПФ в части состава и структуры активов, повышения транспарентности и оптимизации управленческой структуры НПФ, а также необходимости прохождения стресс-тестирования;

консолидация группы НПФ в единый негосударственный пенсионный фонд обоснована сокращением экономических издержек - экономией за счет устранения дублирующих функций, снижением затрат на службу риск-менеджмента, IT, рекламные кампании, членские взносы в саморегулируемые организации (НАПФ и АНПФ) и пр.

Число НПФ с 2015 г. по 3-й квартал 2019 г. сократилось более чем в 2 раза. С 2015 года неуклонно растет доля «квази-» государственных НПФ, принадлежащих государственным корпорациям. Отчасти это связано с переходом под контроль Банка России НПФ, входящих сейчас в объединенный НПФ ОТКРЫТИЕ.

Основным акционером АО «НПФ «Открытие» является ПАО Банк «ФК Открытие». В августе 2018 года завершилось объединение трех крупных негосударственных фондов пенсионного бизнеса банка «Открытие»: к АО «НПФ «ЛУКОЙЛ-ГАРАНТ» присоединились АО «НПФ электроэнергетики» и АО «НПФ РГС». НПФ «ЛУКОЙЛ-ГАРАНТ» принял на себя все обязательства НПФ электроэнергетики и НПФ РГС по договорам об обязательном пенсионном страховании/негосударственного пенсионного обеспечения. В декабре 2018 года НПФ «ЛУКОЙЛ-ГАРАНТ» переименован в НПФ «Открытие».

Скорее всего тренд на консолидацию пенсионного сектора экономики продолжится и в 2019 - 2020 годах, также ожидаемым выглядит уход с пенсионного рынка ряда НПФ. Размер пенсионных накоплений и/или пенсионных резервов, позволяющий НПФ оставаться самостоятельным участником пенсионного рынка, должен будет составлять не менее 10 млрд. руб.

Неопределенность развития пенсионного рынка - пенсионный мораторий, то есть заморозка перевода пенсионных накоплений из ПФР в НПФ для покрытия дефицита Пенсионного фонда РФ, начавшийся в 2014 году, привел к ожесточенной конкуренции НПФ по привлечению застрахованных по обязательному пенсионному страхованию граждан в последние годы.

Основным ожидаемым драйвером роста пенсионных средств сегодня является концепция индивидуального пенсионного капитала (ИПК):

на данный момент детальный проект не был представлен профессиональному сообществу для обсуждения,

однако уже сейчас можно предположить, что ИПК будет добровольным институтом, т.е. выплаты по ИПК будут производится гражданами путем уплаты добровольных взносов из собственного дохода, а нынешние пенсионные накопления пойдут на страховую часть пенсии;

аккумулированные в системе обязательного пенсионного страхования пенсионные накопления сформируют первоначальный взнос в ИПК.

Публичная презентация проекта ИПК, предполагающего добровольные отчисления граждан на пенсию, скорее всего властями была перенесена вследствие:

потенциально негативной реакции населения после повышения пенсионного возраста в 2018 году;

общей усталостью населения от пенсионных реформ, проводимых с начала 1990 годов;

снижением уровня доходов населения в целом по стране.

Читайте также: