Самые большие пенсионный фонды в мире

Житель любого государства, достигнув установленного возраста, имеет право на получение материальной поддержки от государства, называемой пенсией. Величина пенсионного обеспечения в различных государствах разнится. На размер выплат влияет рабочий стаж, средняя зарплата, средняя величина пенсионного обеспечения на территории государства.

Как организовано пенсионное обеспечение в Европе

Бесплатно по России

Правительство множества развивающихся государств Евросоюза является заинтересованным в том, чтобы пенсионеры получали выплаты, которых достаточно для удовлетворения всех потребностей.

Основное направление множества реформ, связанных с пенсиями, в странах Европы – это повышение пенсионного возраста.

В этом присутствует рациональное зерно, потому что многие пожилые европейцы, невзирая на собственный возраст, работают, а значит, имеют стабильный источник средств к существованию.

На уровень жизни пожилых людей влияет следующее:

- минимально установленная величина пенсий;

- индексирование пенсионного обеспечения с учетом инфляции в государстве;

- льготы для пенсионеров;

- возраст выхода на пенсию. Он зависим от средней длительности жизни, а также от потребительской корзины.

Средний уровень выплат

Лучше всего система пенсионного обеспечения развита в таких государствах:

- Датское. Дания считается «Меккой» для стариков. Граждане других государств Европы хотят работать именно в Дании, чтобы в дальнейшем получать выплаты, средний размер которых – 2.8 тыс. долларов ежемесячно.

- Финское. Средняя величина выплат в Финляндии –1.9 тыс. долларов. Размер пенсионного обеспечения зависим от наработанного стажа и зарплаты.

- Норвежское. Тут установлен самый высокий пенсионный возраст (67 лет). Однако величина выплат компенсирует подобный «недостаток». Уровень жизни в норвежском государстве достаточно высокий, даже если учесть большие налоги, выплачиваемые рабочими и бизнесменами.

- Чешское. Здесь можно получать пенсию с 58 лет. Средняя величина выплат – 1 тыс. долларов.

- Германское. Примерно 25 процентов немцев получают пенсионные выплаты, средний размер которых составляет 850 евро. Кроме того, каждый пенсионер может рассчитывать на поддержку от государства, заключающуюся в возможности не платить за коммуналку.

- Французское. Здесь пенсии полностью зависят от стажа и зарплаты. Пенсионерами французы становятся с 60 лет.

Социальная защита пенсионеров в США

Средний размер пенсионного обеспечения в Соединенных Штатах Америки составляет 1.2 тыс. долларов. Стать пенсионером можно с 62 лет. При этом уйти на пенсию можно и позже, вплоть до 67 лет. Чем позже человек перестает работать, тем больше денег он будет получать в дальнейшем. Средняя длительность жизни в Америке – 78 лет.

Кроме того, в Америке действует множество программ, которые позволяют гражданам самим копить на свою жизнь в старости. К примеру, существуют особые накопительные счета, освобожденные от налогообложения.

Пенсия в Австралии

Одиноким пожилым людям государство ежемесячно выплачивает примерно 0.5 тыс. долларов. Семьи из 2 человек получают 0.9 тыс. долларов на двоих. Средняя заработная плата в государстве – 4.5 тыс. долларов. Как и остальные социальные выплаты, пенсионное обеспечение каждый год индексируется из-за повышения цен.

Не все граждане получают приведенные выше суммы. Если у австралийца имеется жилье, стоящее дороже 160 тыс. долларов, величина пенсионного обеспечения понижается. На все остальные виды собственности установлено ограничение в 280 тыс. долларов. Гражданин может совсем остаться без пенсионных выплат, если является собственником дорогостоящего имущества.

Люди, которые имеют большие доходы, стремятся не переходить за установленный законодательно предел. Разумеется, им важна не столько сама пенсия, сколько льготы для пенсионеров.

Обеспечение в Китае и Японии

Отличительной чертой пенсионной системы китайского государства является то, что работники сельскохозяйственной сферы не получают никакого материального обеспечения.

Получать пенсию в Китае вправе только менеджеры, государственные служащие и сотрудники заводов.Лица мужского пола начинают получать выплаты в 60 лет, женского – в 50. Женщины, работавшие менеджерами, становятся пенсионерками в 55 лет.

В общем, невзирая на значительный подъем экономики, который показывает государство в последние 30 лет, большинство вопросов, касающихся пенсий, остаются неразрешенными. Средний размер пенсионных выплат в китайском государстве – всего 80 долларов. Подобная ситуация обусловлена большим количеством стариков в Китае, эта нация признана стареющей.

В течение своей трудовой деятельности гражданин перечисляет государству 11 процентов собственной заработной платы. При этом 4 процента отчисляются автоматически, а остальные 7 процентов вносит компания-наниматель.

Чтобы приобрести возможность оформления базовой пенсии, требуется проработать в фирме, которой владеет государство, больше 15 лет.

В Японии дела обстоят совершенно иначе. Средняя величина пенсионных выплат в Японии – примерно 700 долларов. Это дает возможность пожилым японцам не испытывать недостатка в деньгах и жить комфортной жизнью. Данной суммы хватает и на еду, и на внесение платежей по коммуналке, и на отдых.

Соответственно со статистическими данными, в Японии самая высокая продолжительность жизни. Количество японцев, которые старше 100 лет, больше 60 тыс. человек. Средняя длительность жизни в Японии равняется 84 годам.

Эксперты полагают, что жить долго японцам помогает здоровое питание. Они употребляют много риса, сои, рыбы. Также, становясь пенсионером, японский гражданин не перестает жить активно. Пенсионеров из Японии возможно встретить в любой части мира.

Сравнительная таблица пенсий в странах мира

Приведем цифры размера пенсий в Российской Федерации и европейских странах по состоянию на 2018 год:

| Страна | Средняя пенсия, доллары |

| Россия | 285 |

| Германия | 1200 |

| Испания | 1190 |

| Швеция | 833 |

| Италия | 583 |

| Венгрия | 400 |

Становится ясно, что в европейских странах пенсии гораздо выше, чем в России. Даже в Венгрии пожилые люди получают больше, чем в РФ, что уж говорить о таких странах, как Германия и Испания. Однако нужно учитывать, что цены в европейских странах, как и налоговые взносы, достаточно высокие, особенно если сравнивать с Российской Федерацией.

Интересное видео

Предлагаем посмотреть видео-сюжет с полезной информацией:

2018 год запомнился всем повышением пенсионного возраста россиян. Реформа, несмотря на отдельные протесты, в целом была встречена гражданами довольно спокойно. Означает ли это доверие людей правительству? Пока неясно, но готовиться мы привыкли к худшему. Инвестор тем более должен иметь свою стратегию формирования пенсионного капитала, не полагаясь на добрую волю государства. Однако попутно возникает вопрос: а как обстоят дела с пенсией у них «там», в других странах? Где самая высокая пенсия, какие условия жизни для стариков предоставляют другие государства? В этой статье мы ознакомимся с лучшими пенсионными системами в мире.

Как определить качество пенсионной системы

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Согласно социологическим исследованиям, 9% проживающих людей на планете являются пенсионерами по возрасту. И эта цифра будет неуклонно расти с каждым годом. Причина в том, что в целом уровень жизни повышается, её продолжительность увеличивается, медицина помогает в тех случаях, в которых раньше бороться было бессмысленно. Всё это не может не радовать, но обеспечение пенсионеров достойным уровнем жизни лежит на плечах государства, то есть работающих налогоплательщиков. Ресурсы на социальное обеспечение могут оставаться на том же уровне, а количество пенсионеров неуклонно растет. Потому-то во многих государствах пенсионерам «затягивают пояса».

Но даже при таких тенденциях есть страны, выделяющиеся среди остальных более высоким уровнем жизни пенсионеров. Рейтинг этих государств и будет рассмотрен ниже. К показателям оценки мы отнесём:

- процентное соотношение размера пенсии к средней зарплате в стране;

- суммарные пенсионные активы;

- процент пенсионных отчислений от дохода человека и ряд других показателей.

ТОП-5 лучших пенсионных систем мира

Доходность НПФ – залог безбедной старости

А вы уже знаете как определить доходность НПФ?

Нидерланды

Эта страна неоднократно занимала лидирующую позицию по развитию пенсионной системы. Пенсия состоит из нескольких частей, одна из которых – это фиксированная государственная выплата и профессиональная пенсия, начисляемая на лицевой счёт в соответствии с трудовым договором сотрудника.

Фиксированная выплата от государства составляет 1100 евро, и вы скажете, что, по меркам Европы, это немного. Но вторая часть существенно увеличивает размер доходов пенсионера, ведь эта сумма ничем не ограничена. По статистике, годовой доход пенсионера в Нидерландах составляет 25000 евро на человека. К тому же, среди пенсионеров Голландии распространен третий тип выплат – инвестиционный. Так, во время трудовой деятельности практически все граждане вкладывают деньги в страховые программы, недвижимость и прочие инструменты.

Дания

Страна с самой большой пенсией в номинальном выражении. Ее средний размер составляет €2600! Сумма может казаться нереальной, но достигается она только при определенных обстоятельствах. Например, у человека должен быть максимальный пенсионный коэффициент, он обязан прожить на территории Дании 40 лет. Практически каждый работающий датчанин инвестирует в негосударственные пенсионные фонды, тем самым увеличивая свою пенсию в будущем. К слову, многие люди преклонного возраста чувствуют себя там благополучнее работающих сограждан.

Финляндия

Наш северный сосед также обеспечивает пожилым людям достойную старость. По структуре пенсионер Финляндии получает схожую выплату с гражданами Нидерландов. Есть фиксированная государственная пенсия и сумма, исчисляемая в зависимости от заработка трудящегося. Таким образом, средний размер пенсии гражданина Финляндии может достигать €1780. При этом возраст выхода на пенсию меньше средней продолжительности жизни на 10 лет у мужчин и более чем на 15 – у женщин. Финны выходят на пенсию в 65 лет.

Германия

Несмотря на солидный возраст выхода немцев на пенсию (от 65 лет), уровень их жизни в старости довольно высок. Это достигается большим процентом отчислений с ежемесячного заработка гражданина Германии в пользу его будущей пенсии. Это порядка 20% от дохода.

Кому невыгодна банковская тайна

В России скоро могут отменить банковскую тайну

Одна часть суммы удерживается работодателем, другая выплачивается в качестве налоговых отчислений. Подобная практика доводит среднюю пенсию немца до €1300 в месяц. Как вы уже успели заметить по предыдущим примерам, размер пенсии гражданина Германии может быть еще больше за счет индивидуальных инвестиционных отчислений в различные негосударственные фонды и инвестиционные активы.

К чему ведут тенденции

На сегодняшний день высокие пенсии для своих граждан могут позволить себе в первую очередь страны с развитой экономикой. При этом количество пенсионеров должно пропорционально сочетаться с доходами работающих граждан. И даже такие экономически развитые страны, как перечисленные выше, все равно вынуждены сокращать льготы пожилым людям. Пенсионный возраст растет, увеличивается доля личных сбережений в выплатах по старости. Государствам становится все сложнее содержать растущее число стариков. Поэтому основным трендом современности стало инвестирование, распространение идей самостоятельного финансирования будущей пенсии. Если даже, например, датчанину вдруг отменят государственную пенсию, более половины ежемесячного содержания у него останется в виде пассивного дохода от сделанных ранее инвестиций.

Обсуждаем новый валютный ETF-фонд FXTB

Долларовые вклады больше не нужны, появился новый фонд FXTB

А вы уже начали формировать свой пенсионный капитал? Поделитесь в комментариях, как вы готовитесь к пенсии.

Система пенсионных накоплений в разных странах может существенно различаться — существуют страны, которые являются своеобразными лидерами по повышенным ставкам отчислений для пенсионеров. В мире есть несколько стран, где пенсионеры получают существенные финансовые довольствия, сумма которых зачастую превышает зарплаты многих статусных специалистов.

Страны-лидеры по начислению самых больших пенсионных выплат

№ 1: Дания

Уверенным лидером среди стран, где пенсия превышает существующие стандартные мировые показатели в несколько раз, является Дания.

Классический размер пенсии здесь составляет 2800 долларов — гражданам менее развитых стран об этом можно только мечтать.

Чтобы получать такую пенсию достаточно иметь определенную категорию стажа, при этом гражданин должен проживать на территории страны в течение установленного периода времени, составляющего не менее 40 лет. Даже если гражданин не соответствует данным нормам, денежные средства всё равно будут выплачиваться, но в значительно меньшем количестве. Ежемесячных выплат, получаемых пенсионерами, вполне хватает для ведения беззаботной жизни, а также существенной финансовой помощи детям и внукам.

№ 2: Мексика

Второе место среди стран-лидеров по самым богатым пенсиям занимает Мексика.

Здесь пенсионные выплаты осуществляются по специальной системе — пожилая пара получает денежное довольствие "на двоих", которое составляет не менее 2000 долларов . Это является достаточно весомым финансовым показателем, именно поэтому многие жители США предпочитают переселиться в Мексику ближе к пенсионному возрасту для получения достаточно весомых выплат по старости.

Несмотря на то, что в данной стране не наблюдается достаточно высокой экономической стабильности, правительство всегда заботиться о пожилых гражданах и обеспечивает выплаты на достаточно высоком уровне.

№3: Финляндия

Третье место по рангу самых богатых пенсий принадлежит Финляндии.

Тут пенсионеры могут получать до 2000 долларов в месяц . Но данные выплаты производятся на основании учета многих критериев, среди которых достаточно тяжелая физическая нагрузка на занимаемой до пенсии должности, также полностью учитываются все вредные факторы на производстве, где велась деятельность.

Высокие показатели пенсии предусмотрены только для коренных жителей страны, мигрантам для того чтобы получать ценные денежные выплаты на пенсии, требуется прожить в стране не менее 40 лет.

№4: Швейцария

Четвёртое место по осуществлению высоких пенсионных выплат принадлежит Швейцарии.

Здесь уже давно существует система, основанная на положениях специальной реформы, которая предусматривает три стандартных составляющих:

- общая сумма ежемесячных взносов в специальные фонды;

- обязательная система страхования трудовой деятельности граждан (это позволяет получать до 60% накопленных благодаря системе доходов на пенсии);

- грамотно разработанная система добровольных взносов, которые могут отчисляться в индивидуальном порядке в зависимости от пожеланий работника.

№5: Панама

На пятом месте по начислению самых больших пенсий в мире — Панама.

Семейная пара пенсионного возраста здесь получает до 1860 долларов . При этом оплата коммунальных счетов достаточно низкая — правительством предусмотрены все условия для ведения беззаботной семейной жизни в пожилом возрасте.

№6: Норвегия

На шестом месте числится Норвегия — средний уровень начисляемой пенсии составляет около 1500 долларов .

Многие статистические издательства уверяют, что пенсионная реформа именно данной страны входит в число лучших систем в мире. Здесь существует особая политика государства, на основании которой производится обязательная система отчислений на обеспечение пенсионеров — для этого тратится более 4% ВВП, благодаря чему обеспечивается достаточно высокий уровень финансового обеспечения пожилых людей.

К сведению

В каждой стране существует система обязательных выплат по основной программе начисления, а также реализуются дополнительные надбавки в зависимости от трудовой деятельности, осуществляемой до выхода на пенсию. К примеру, в Германии установленные выплаты пенсионерам достигают более 1200 долларов — здесь существует возможность самостоятельно производить отчисления к будущей пенсии, благодаря чему реализуется возможность в дальнейшем получать вполне достойную пенсию. Существуют специальные фонды, в которые граждане перечисляют денежные средства с заработной платы — в дальнейшем все средства будут начисляться к основному финансовому показателю установленной пенсии.

Если понравилась статья, пожалуйста, поставьте лайк на этой странице :)

Содержание статьи:

От чего зависит размер пенсии

В большинстве развитых и цивилизованных странах мира у каждого гражданина есть право на получения пенсии, по достижении определенного возрастного порога или пенсионного возраста. Несмотря на наличие пенсии ее размер неодинаков и может отличаться как в разных странах мира, так и внутри одной конкретно страны. Основными факторами, которые влияют на размер пенсии и пенсионных выплат являются:

- Срок трудового стажа человека

- Средняя заработная плата

- Средний размер пенсии в стране и пенсионная система страны

Помимо размера пенсии важным параметром является пенсионный возраст. Возраст выхода на пенсию у мужчин и женщин может различаться в отдельных странах. Как правило женщины в таких странах выходят на пенсию несколько раньше чем мужчины.

Пенсия в России

Пенсионная система России не так давно претерпела изменения и теперь пенсионный возраст стал выше. Если еще пару лет назад возраст выхода на пенсию составлял для мужчин 60 лет и для женщин 65, то начиная с 2019 года начат переход к новому пенсионному возрасту — для мужчин с 65 лет, а для женщин с 60 лет.

В России существует три основных типа пенсий — страховая. социальная и накопительная. Помимо этого для определенных категорий граждан РФ может выплачиваться пенсия по инвалидности, на основании выслуги лет, в связи с утратой кормильца и за особые отличия перед отечеством.

По состоянию на 2020 год в России установлена средняя пенсия в размере около 15000 рублей. Ее размер помимо стажа и средней зарплаты также будет зависеть и от региона. Размер страховой пенсии в российской пенсионной системе производится на основе рассчета индивидуальных пенсионных коэффициентов (ИПК). Размер пенсии ежегодно индексируется на размер инфляции. При этом важно понимать что размер МРОТ (минимального размера оплаты труда) напрямую на размер пенсии не влияет. Тем не менее пенсия не может быть ниже МРОТ. В противном случае пенсионеру выплачиваются дополнительные выплаты, чтобы довести уровень пенсии до МРОТ.

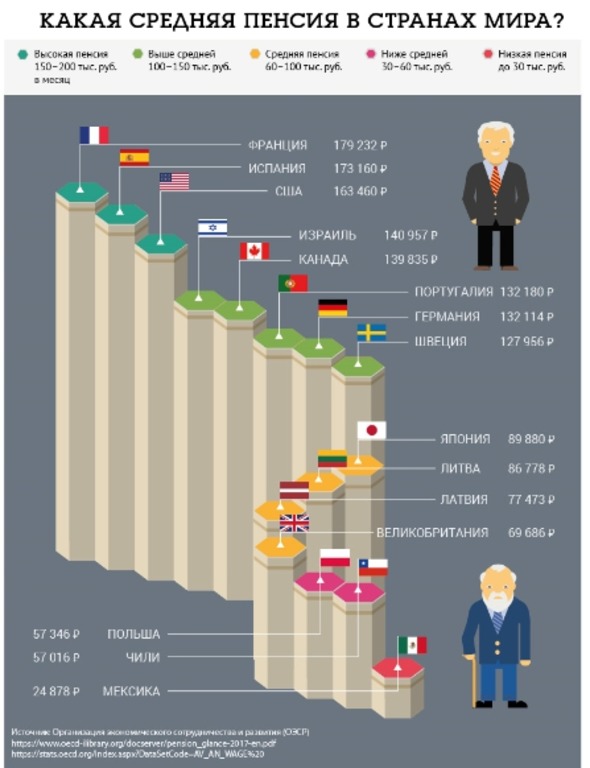

Таблица размеров пенсий и возраста выхода на пенсию в странах мира

Размер пенсии и пенсионный возраст в зависимости от страны может сильно различаться. Так наибольший размер пенсии наблюдается в развитых странах Европы, а также нефтедобывающих странах Ближнего Востока.

Пенсионный возраст в той или иной стране часто опирается на ожидаемую продолжительность жизни, однако в некоторых странах несмотря на рост продолжительности жизни не спешат повышать пенсионный возраст.

В таблице ниже я привел статистику для 60 стран мира по среднему размеру пенсии в долларах или евро, которые затем для удобства перевел в рублевый эквивалент по курсу на февраль 2020 года. Наиболее высокие и самые большие пенсии в рублевом выражении на данный момент в Дании (193 200 рублей), Кувейте (189 230 рублей) и ОАЭ (176 276 рублей). Самая маленькая средняя пенсия в Индии она составляет всего 10 долларов, или 635 рублей, а для большинства населения Индии она еще меньше.

| Страна | Размер Пенсии | Размер Пенсии в рублях | Возраст выхода на пенсию (М/Ж) | Продолжительность жизни, лет |

|---|---|---|---|---|

| Дания | 2800 евро | 193200 | 67/67 | 80 |

| Кувейт | 2980 долларов | 189230 | 55/50 | 75 |

| ОАЭ | 2776 долларов | 176276 | 60/55 | 78 |

| Австрия | 2269 евро | 156561 | 65/60 | 81 |

| Швейцария | 2046 долларов | 129921 | 65/64 | 84 |

| Швеция | 1697 евро | 117093 | 65/65 | 82 |

| Финляндия | 1632 евро | 112608 | 63/63 | 82 |

| Саудовская Аравия | 1600 долларов | 101600 | 65/60 | 75 |

| Южная Корея | 1600 долларов | 101600 | 60/60 | 83 |

| Норвегия | 1584 доллара | 100584 | 67/67 | 82 |

| Исландия | 1550 долларов | 98425 | 67/67 | 82 |

| Нидерланды | 1300 евро | 89700 | 66/66 | 82 |

| Германия | 1260 евро | 86940 | 65/65 | 80 |

| Япония | 1366 долларов | 86741 | 65/65 | 85 |

| Израиль | 1350 долларов | 85725 | 67/62 | 82 |

| Турция | 1329 долларов | 84391.5 | 60/58 | 78 |

| Италия | 1140 евро | 78660 | 66/66 | 82 |

| США | 1150 долларов | 73025 | 67/67 | 78 |

| Франция | 1000 евро | 69000 | 62/62 | 81 |

| Канада | 1066 долларов | 67691 | 65/65 | 81 |

| Мексика | 1000 долларов | 63500 | 65/65 | 75 |

| Бельгия | 865 евро | 59685 | 65/65 | 81 |

| Австралия | 933 доллара | 59245.5 | 67/67 | 82 |

| Испания | 850 евро | 58650 | 65/65 | 82.5 |

| Великобритания | 828 долларов | 52578 | 66/66 | 80 |

| Ирландия | 743 евро | 51267 | 66/66 | 83 |

| Кипр | 740 евро | 51060 | 65/65 | 81 |

| Греция | 697 евро | 48093 | 67/67 | 81 |

| Бразилия | 700 долларов | 44450 | 65/60 | 74 |

| Португалия | 550 евро | 37950 | 65/65 | 80 |

| Польша | 538 долларов | 34163 | 67/67 | 76 |

| Эстония | 483 евро | 33327 | 63.5/63.5 | 79 |

| Словакия | 460 евро | 31740 | 62/62 | 78 |

| Сингапур | 431 доллар | 27368.5 | 62/62 | 83 |

| Венгрия | 420 долларов | 26670 | 65/65 | 75 |

| Литва | 374 евро | 25806 | 63.6/62.3 | 76 |

| Венгрия | 400 долларов | 25400 | 62/62 | 75 |

| Хорватия | 366 евро | 25254 | 65/62 | 79 |

| Новая Зеландия | 385 долларов | 24447.5 | 65/60 | 82 |

| Болгария | 323 доллара | 20510.5 | 64/61 | 74 |

| Сербия | 220 евро | 15180 | 63/58 | 72 |

| Казахстан | 226 долларов | 14351 | 63/58,5 | 72 |

| Россия | 223 доллара | 14163 | 60/55 | 71 |

| Чили | 198 долларов | 13662 | 65/60 | 80 |

| Китай | 145-210 долларов | 12700 | 60/55 | 75 |

| Беларусь | 197 долларов | 12509.5 | 61/56 | 71 |

| Иран | 192 доллара | 12192 | 65/60 | 77 |

| Румыния | 190 долларов | 12065 | 63/58 | 75 |

| Азербайджан | 176 долларов | 11176 | 63.5/60.5 | 71 |

| Чехия | 109 долларов | 7521 | 63/63 | 79 |

| ЮАР | 109 долларов | 6921.5 | 60/60 | 57 |

| Молдова | 106 долларов | 6700 | 63/58 | 72 |

| Украина | 90 долларов | 5715 | 60/58.5 | 71 |

| Таджикистан | 87 долларов | 5523 | 63/58 | 71 |

| Киргизия | 83 доллара | 5280 | 63/58 | 71 |

| Армения | 82 доллара | 5200 | 63/63 | 75 |

| Аргентина | 79 долларов | 5016.5 | 65/60 | 80 |

| Узбекистан | 55 долларов | 3492.5 | 60/55 | 72 |

| Грузия | 40 долларов | 2540 | 65/60 | 75 |

| Индия | 10 долларов | 635 | 58/58 | 66 |

Размер средней пенсии в процентном соотношении к средней заработной плате по стране

Помимо фактического размера пенсии, важным показателем является отношение размера пенсии к средней зарплате. Так наиболее высокие пенсии по отношению к средней зарплате в Хорватии, Турции и Нидерландах. Во всех трех странах они превышают размер средней зарплаты по стране. В Нидерландах на 1%, в Турции на 2% а в Хорватии сразу на 29%. Наименьший размер пенсии по этому показателю в ЮАР (пенсия равняется 18% от зарплаты) и Великобритания, где пенсия составляет всего 29% от зарплаты в среднем. Что касается России то размер ее пенсии примерно составляет 39% и она находится в пятерке аутсайдеров из исследуемых стран на инфографике ниже.

Страны где отсутствуют пенсии по старости

К сожалению, пенсии по старости, к которым привыкли большинство жителей Земли, существуют до сих пор не везде. Той или иной вид пенсионного обеспечения есть в каждой стране мира. Однако, существует целый ряд стран где нет привычной пенсии по старости, это:

- Гондурас

- Вьетнам

- Индия

- Ирак

- Кения

- Китай

- Нигер

- Нигерия

- Пакистан

- Таиланд

- Танзания

- Суринам

- Филиппины

В этих странах нет пенсии по старости, но есть другие выплаты: пенсии по инвалидности и другие пособия.

А на этом сегодня все про размеры пенсий и пенсионный возраст в разных странах мира. Делитесь статьей с друзьями и подписывайтесь на новые статьи по e-mail. Успехов и до новых встреч на страницах проекта Тюлягин!

Обзор подготовлен порталом Pensions & Investments совместно одной из ведущих международных консалтинговых компаний Willis Towers Watson.

Согласно обзору общие активы 300 фондов за 2016 год выросли на 6,1% до 15,73 трлн. долл. США. Активы 20 крупнейших из них — на 7,1% и составили 6,35 трлн. долл. США. Рост активов связан с высокой конъюнктурой на фондовых рынках. При этом аналогичный прошлогодний доклад, подготовленный на основе данных за 2015 год, зафиксировал сокращение активов 300 крупнейших пенсионных фондов мира на 3,4%, а 20 крупнейших — на 2,2%.

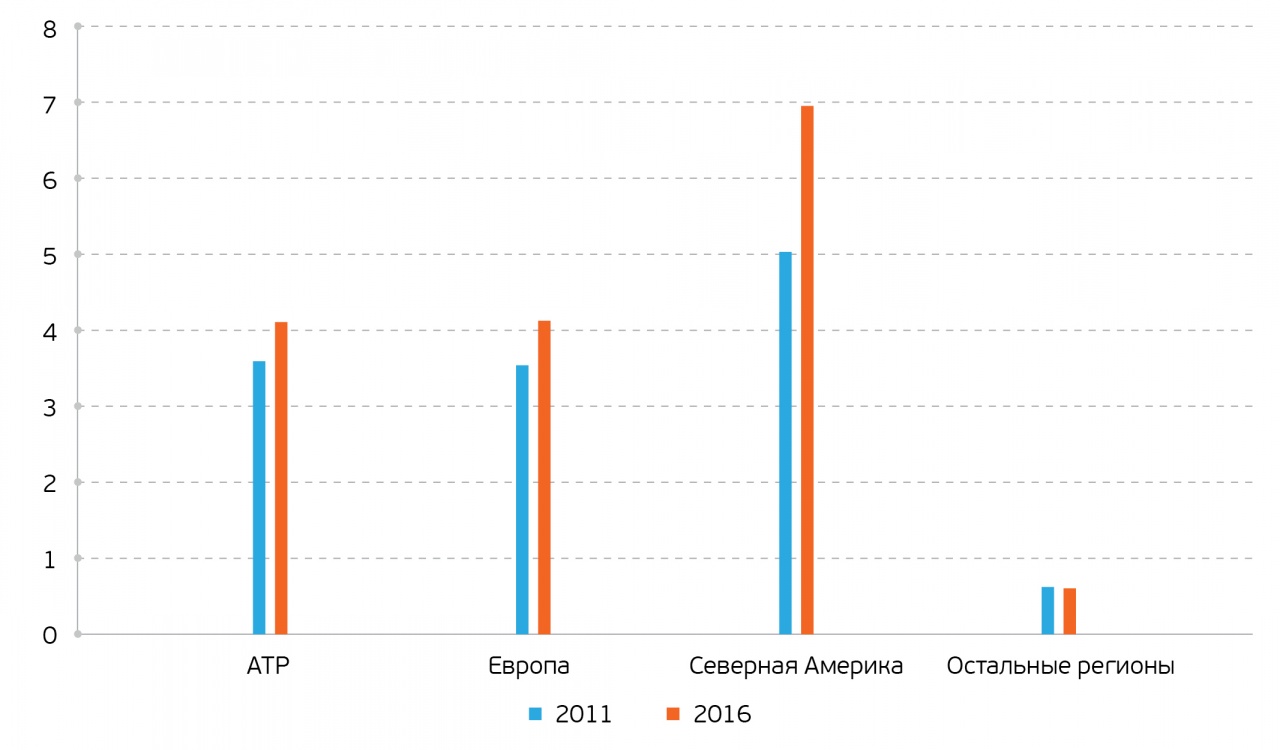

Активы пенсионных фондов и уровень их доходности неравномерно распределены по регионам мира. По данным 2016 года, на пенсионные фонды Северной Америки приходилось 44,1% от общего объeма активов 300 крупнейших пенсионных фондов мира. В 2015 году этот показатель составлял 43,6%. Пенсионные фонды США в 2016 году оказались держателями 38,6% всех активов крупнейших 300 фондов. А доля Канады в общемировом распределении активов крупнейших пенсионных фондов выросла с 5,3% до 5,4% за 2016 год. Тем самым пенсионные фонды Канады по объёму активов опередили пенсионные фонды Великобритании, чья доля в общемировом распределении за тот же период заметно сократилась — с 5,4% до 4,8%. При этом пенсионные фонды Северной Америки демонстрируют самый высокий в мире уровень среднегодовой доходности за последние 5 лет — 6,7%.

Доля активов пенсионных фондов стран Азиатско-Тихоокеанского региона в общемировом распределении за 2016 год выросла с 25,1% до 26,1%. За последние 5 лет их активы росли в среднем на 2,8% в год. Доля активов пенсионных фондов Европы в 2016 году, напротив, сократилась — с 27,6% до 26,1%, при этом за последние 5 лет они росли в среднем на 3,1%.

Доля активов государственных пенсионных фондов в общем объёме активов 300 крупнейших пенсионных фондов мира в 2016 году составила 40%, или 6,3 трлн. долл. США, что немного выше, чем годом ранее — 39%. Активы суверенных пенсионных фондов в 2016 году выросли с 4,2 трлн. долл. США до 4.47 трлн. долл. США, тем не менее, их доля в общем распределении не изменилась — 28%. Активы корпоративных пенсионных фондов увеличились с 2,77 трлн. долл. США до 2,86 трлн. долл. США, но их доля в общем распределении немного сократилась — с 19% до 18%. Оставшиеся 14% — это активы частных независимых пенсионных фондов. Их доля осталась неизменной при росте активов с 2,01 трлн. долл. США до 2,12 трлн. долл. США.

В распределении активов крупнейших пенсионных фондов мира по классам за прошедший год прослеживается достаточно отчётливая тенденция: инвестиции в акционерный капитал, альтернативные и наличные активы растут за счёт сокращения активов в облигациях. Исходя из обобщённых показателей 20 крупнейших пенсионных фондов мира, их активы в 2016 году распределялись следующим образом: 41,7% — в акциях на фондовых рынках (что на 0,9 процентных пункта выше, чем в 2015 году), 21,1% — в альтернативных активах и наличных средствах (что на 0,8 процентных пункта выше, чем в 2015 году), 37,2% — в облигациях (что на 1,8 процентных пункта ниже, чем в 2015 году). Из расчёта средневзвешенного распределения инвестиции в акционерный капитал и альтернативные активы также растут. Вложения в акции в 2016 году выросли с 43,3% до 44,2%, а в альтернативные и наличные активы — с 16,8% до 18,2%, а доля активов в облигациях при этом снизилась с 40,5 до 37,6%.

Согласно обзору, крупнейшие пенсионные фонды можно разделить на две группы. Первые, стремясь к увеличению доходности, готовы к чуть большим рискам, связанным с расширением инвестиций в акционерный капитал. Другие, как правило, более зрелые фонды (они пока в меньшинстве), придерживаются таких подходов к управлению рисками, которые обеспечивают сохранность активов относительно обязательств (так называемые liability driven investment — LDI).

Из числа 20 крупнейших пенсионных фондов мира 9 пенсионных фондов в Северной Америке сократили доли активов как в акциях (с 46,8% до 46,5%), так и в инструментах с фиксированной доходностью (с 19,3% до 18,8%). Доля альтернативных и наличных активов при этом выросла с 34% до 34,7%. 6 крупнейших пенсионных фондов Азиатско-Тихоокеанского региона увеличили долю активов в акциях с 37,7% до 39,2%, долю альтернативных и наличных активов — с 4,3% до 6,6%. Доля их активов в облигациях при этом сократилась с 58,1% до 54,2%. Оставшиеся 5 пенсионных фондов из числа 20 крупнейших (в основном, европейские) увеличили долю активов в акциях с 46,9% до 48,3%, долю альтернативных и наличных активов — с 14% до 14,4%. Доля их активов в облигациях при этом сократилась с 39,6% до 37,2%.

8 из 20 крупнейших пенсионных фондов мира считают основной причиной роста доходности в 2016 году благоприятную ситуацию на рынках акций, особенно во втором полугодии. 8 фондов также указали в качестве фактора роста доходности сохранение низких процентных ставок. Ещё 13 фондов отметили, что ключевое влияние на их финансовые результаты оказала диверсификация инвестиционных портфелей.

В числе возможных угроз финансовой устойчивости по итогам 2016 года 9 из 20 крупнейших пенсионных фондов мира в своих отчётах отметили возросшую волатильность и неопределённость на мировых рынках, связанную в том числе с политическими факторами, такими как Брексит, то есть возможный выход Великобритании из ЕС, или итоги выборов в США. 7 фондов также указывают на демографические факторы, связанные со старением населения и рисками продолжительности жизни.

В 2015 году совокупные активы 300 крупнейших мировых пенсионных фондов сократились на 3,4% г/г, однако уже в 2016 году показатель восстановился, продемонстрировав рост на 6,1% г/г, и достиг $15,7 трлн. Общий показатель, не ограничивающийся данными 300 фондов, расширился на 4,3% г/г до $36,4 трлн. Главными двигателями роста инвестиционных показателей представителей отрасли стали ралли на фондовых рынках в ноябре-декабре 2016 года после победы Дональда Трампа на президентских выборах США, а также существенный рост котировок энергоносителей в течение всего года. Улучшения результатов удалось добиться несмотря на риски, связанные с возможным замедлением темпов роста экономики Китая, активно обсуждаемым в начале года. Сдержанное отрицательное влияние на показатели пенсионных фондов оказал и длительный период неопределённости, связанный с выходом Великобритании из состава ЕС.

Как и годом ранее, лидирующее место в отрасли занимает пенсионный рынок США: среди 300 крупнейших пенсионных фондов мира 134 позиции занимают государственные, корпоративные или другие пенсионные фонды Соединенных Штатов. Под их управлением находится 38,6% всех активов 300 крупнейших пенсионных фондов. Второе место по данному показателю занимает Япония с долей в 12,5% и всего 16 фондами в списке.

Распределение активов 300 крупнейших пенсионных фондов мира на конец года по местоположению фонда, $ трлн. Источник: Pension & Investments / Willis Towers Watson 300 analysis, Year end 2016 (September 2017)

Среди 20 крупнейших пенсионных фондов мира 7 мест занимают американские фонды, однако крупнейший фонд США Federal Retirement Thrift с активами в $485,5 млрд. в 1,8 раза уступает по размерам Государственному пенсионному фонду Норвегии ($893 млрд. на конец 2016 года) и в 2,5 раза – Государственному пенсионному фонду инвестиций Японии ($1,24 трлн. на конец 2016 года). Данные фонды не только отличаются от других по своему размеру, но и по структуре инвестиций. Меняется география их вложений, претерпевает изменение и выбор ключевых инвестиционных инструментов. Отдельные решения упомянутых фондов также способны оказывать значительное влияние на стратегию других крупных инвесторов и инвестиционный климат в целых отраслях мировой экономики.

Распределение инвестиций фондов по инструментам

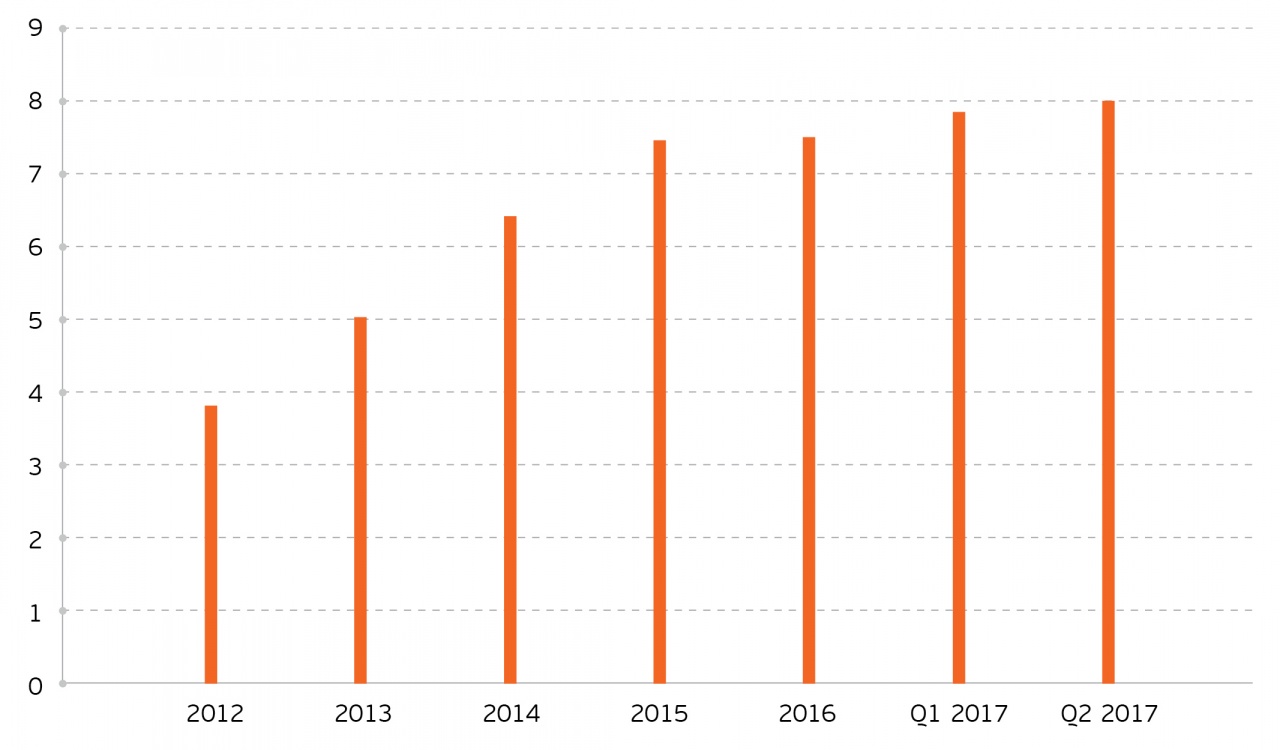

По итогам 2016 года совокупная стоимость активов под управлением Государственного пенсионного фонда Норвегии достигла 7,51 млрд. норвежских крон ($893 млрд.), а сам фонд показал доходность в 6,9%. С момента основания фонда в 1996 году поступления в него составили всего 3,4 трлн. норвежских крон, то есть 54,7% активов фонда являются результатом инвестиционных решений, принимаемых его управляющими. Одним из ключевых подходов фонда к управлению остаётся высокая диверсификация инвестиций. Его активы сосредоточены в 77 странах, а количество компаний, в которых фонд имеет долю, достигает 9 тыс. Диверсификация соблюдается и в объемах инвестиций. Согласно своему меморандуму, фонд не может владеть более чем 10% голосующих акций какой-либо корпорации: по итогам 2016 года государственный пенсионный фонд Норвегии владел долей, превышающей 5%, только в 28 компаниях.

Активы под управлением Государственного пенсионного фонда Норвегии, трлн. норвежских крон Источник: данные фонда, Norges Bank Investment Management

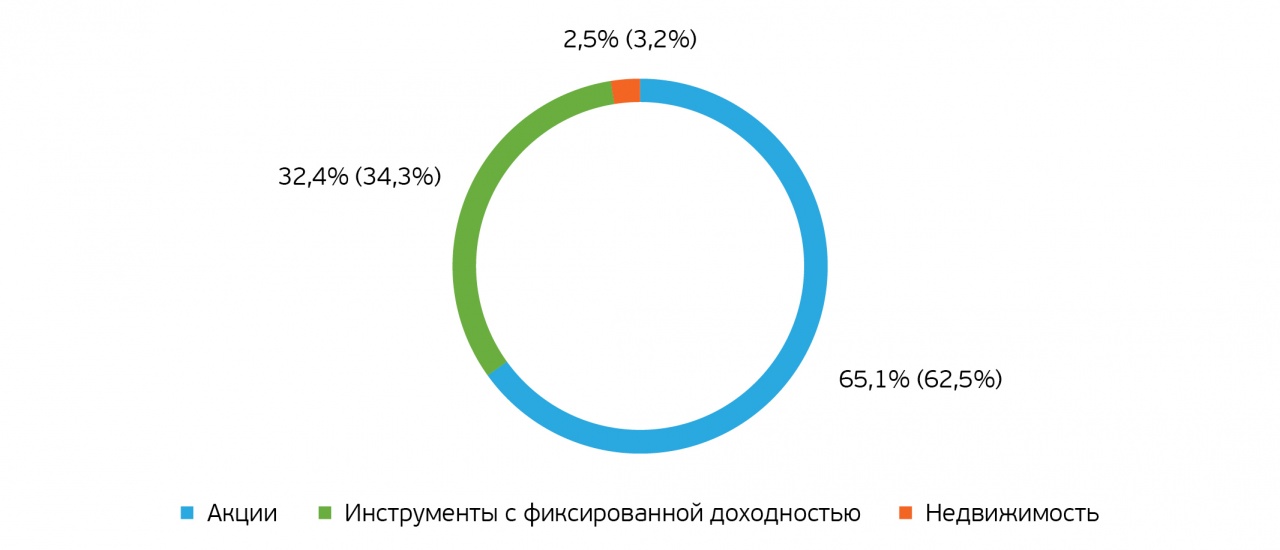

Норвежский фонд вполне можно назвать активно управляемым, так как подавляющую долю инвестиций фонда составляют акции и соответствующие им деривативы. По итогам 2016 года 62,5% вложений фонда пришлись на данное направление, а к началу III квартала 2017 года показатель достиг 65,1%. Отчасти данное изменение связано и с учётом инвестиций в акции листингуемых компаний, представляющих сектор недвижимости. До начала 2017 года данные акции учитывались в разделе инвестиций в недвижимость (доля данных вложений за I полугодие 2017 года сократилась с 3,2% до 2,5%). Несмотря на столь значительное преобладание акций в структуре инвестиций, ранее Банк Норвегии рекомендовал увеличить долю вложений по данному направлению до 75%. Фонд активно участвует в IPO: в 2016 году фонд поучаствовал в 100 первичных публичных размещениях акций, в I полугодии 2017 года их количество уже достигло 65.

Распределение инвестиций государственного пенсионного фонда Норвегии по инструментам*, % Источник: данные фонда, Norges Bank Investment Management, * данные указаны по итогам II квартала 2017 года (в скобках – по итогам 2016 года)

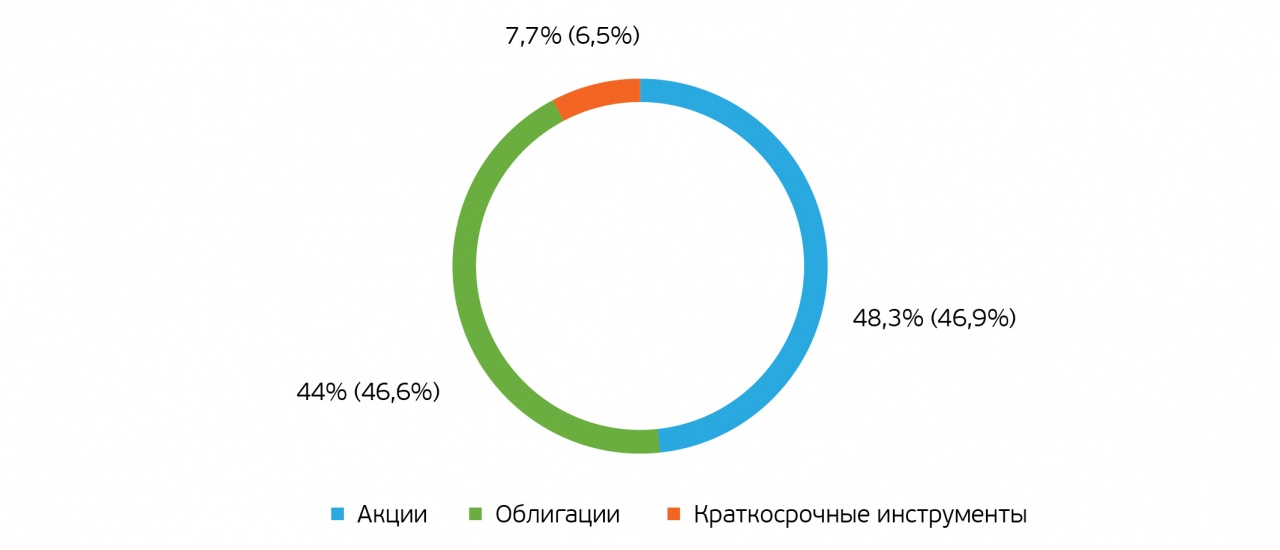

Аналогичную картину увеличения доли вложений в акции местных и зарубежных предприятий, можно наблюдать и в распределении вложений крупнейшего пенсионного фонда в мире – Государственного пенсионного фонда инвестиций Японии. Если по итогам 2012 года доля акций в структуре вложений фонда составляла 25,8%, то по итогам 2016 года показатель достиг 46,9%, а к середине 2017 года увеличился до 48,3%. При этом доля вложений в облигации с 2012 года сократилась с 70% до 44% к середине текущего года. Данное распределение в формате 48,3% в акции, 44% в облигации близко к модельному распределению фонда, предполагающему равное соотношение между стоимостью облигаций и акций, находящихся в портфеле фонда. Для сравнения, совокупное распределение активов 20 крупнейших пенсионных фондов мира по итогам 2016 года имеет следующий вид: 41,7% активов направлены в акции, 37,2% активов в инструменты с фиксированной доходностью, в то время как альтернативные инвестиционные инструменты и вложения в иностранные валюты составили 21,1% инвестиций крупнейших мировых пенсионных фондов.

Распределение инвестиций государственного пенсионного фонда инвестиций Японии по инструментам**, % Источник: данные фонда, Government Pension Investment Fund, ** данные указаны по итогам II квартала 2017 года (в скобках – по итогам 2016 года)

Среди причин, определяющих приток средств в акции, низкие ставки по инструментам с фиксированной доходностью в ключевых экономических регионах мира, восстановление темпов роста финансовых показателей крупнейших мировых корпораций, а также появление на рынке сильных локальных игроков из развивающихся стран и развитых стран второго эшелона. Последний фактор также находит отражение и в изменении географии вложений крупнейших мировых пенсионных фондов.

Распределение инвестиций фондов по географии

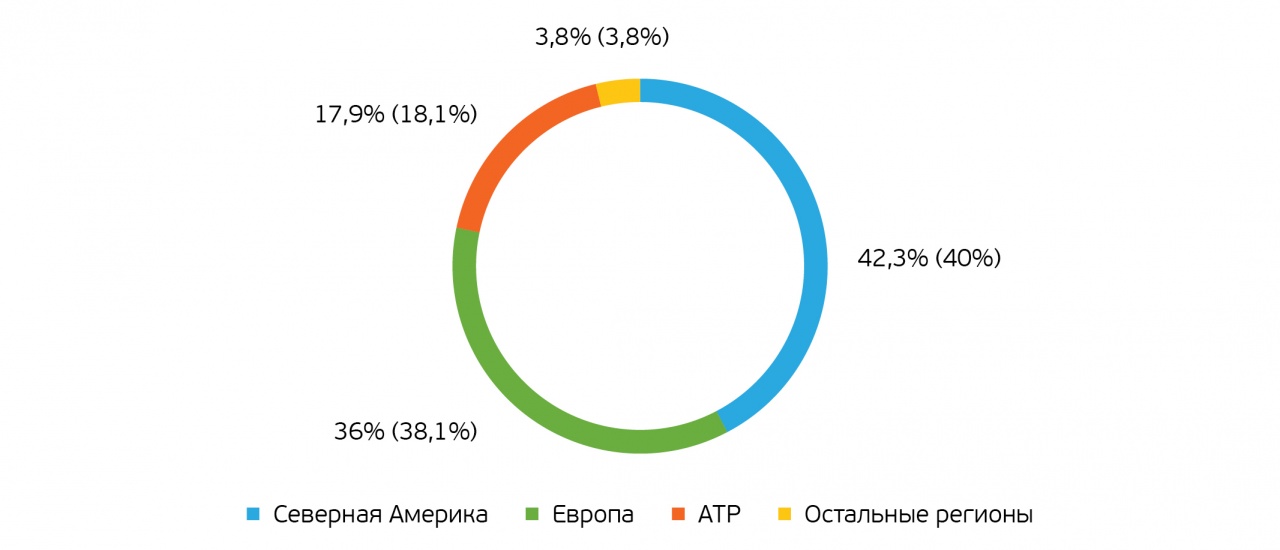

Уверенный экономический рост целого ряда развивающихся стран после стабилизации котировок сырьевых товаров заставляет стратегических инвесторов изменить отношение к соответствующим активам: растёт интерес к бразильским облигациям и акциям, компаниям из Тайваня и т.д. Так по итогам 2015 года только 9% средств, направленных в акции Государственным пенсионным фондом Норвегии, размещались в бумагах корпораций из развивающихся стран. По итогам I полугодия 2017 года данный показатель увеличился до 10%. Среди лидеров, обеспечивших рост инвестиций, компании из Тайваня и Бразилии. В целом же ключевым направлением для инвестиций фонда остаётся Северная Америка, на которую приходится 42,3% всех его вложений.

Распределение инвестиций Государственного пенсионного фонда Норвегии по географии***, % Источник: данные фонда, Norges Bank Investment Management, *** данные указаны по итогам 2016 года (в скобках – по итогам 2015 года)

Крупнейшие инвестиции Государственного пенсионного фонда Норвегии в государственные облигации Источник: данные фонда (выделены страны, о которых идёт речь выше), Norges Bank Investment Management

Другие изменения в структуре инвестиций фондов

Выполняя социальную функцию, пенсионные фонды в выборе своих инвестиций отталкиваются не только от их возможной доходности, но и от социальной значимости объекта инвестиций. Так отдельная глава инвестиционного «кодекса» Государственного пенсионного фонда Норвегии предполагает выход из активов, связанных с загрязнением окружающей среды, ограничением прав и свобод человека, а также возможным причинением вреда его здоровью. В результате с начала 2017 года норвежский фонд избавился от активов 10 угольных компаний, приплюсовав данный показатель еще к 59 «деинвестициям» в соответствующей отрасли.

Топ-10 вложений Государственного пенсионного фонда Норвегии в акции по рыночной стоимости активов Источник: данные фонда, Norges Bank Investment Management

Топ-10 вложений Государственного пенсионного фонда инвестиций Японии в зарубежные акции по рыночной стоимости активов Источник: данные фонда, Government Pension Investment Fund

Отдельное внимание в данной связи стоит уделять не изменению рыночной стоимости портфеля активов определённой компании, а количеству данных активов, которое отражает фактическое видение перспектив корпорации пенсионным фондом. На текущий момент японский фонд формирует подробные списки только 1 раз в год, но уже к концу 2017 года по заявлениям представителей фонда, данные об инструментах во владении фонда будут доступны ежеквартально. Тщательный анализ опубликованных данных позволит определить не только отрасли, которые фонд считает перспективными, но и те страны, в которые он перераспределяет свои инвестиции. Данные отчёты, без сомнения, не должны рассматриваться в качестве основного источника инвестиционных решений, однако могут быть проанализированы и стать одним из критериев для построения среднесрочных инвестиционных стратегий.

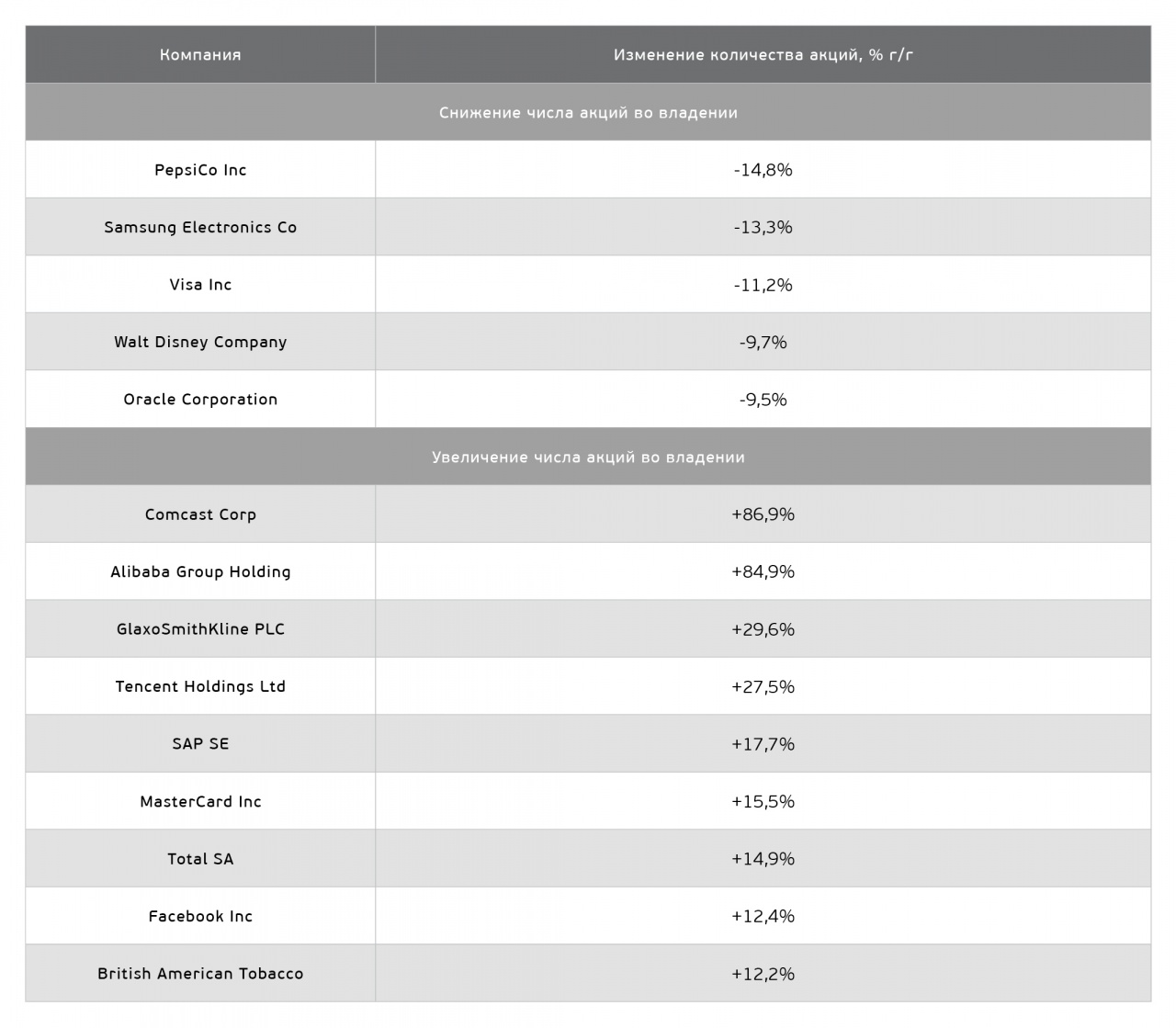

Крупнейшие изменения в структуре вложений Государственного пенсионного фонда инвестиций Японии в зарубежные акции в 2016 финансовом году (с окончанием 31 марта 2017 года) **** Источник: данные фонда, Government Pension Investment Fund, **** из числа 50 крупнейших вложений фонда в акции зарубежных компаний

Александр Жданов — аналитик QBF

Читайте также: