Социальное страхование это пенсия

Пенсия в России выплачивается не только тем, кто достиг определенного возраста и наработал трудовой стаж, но и лицам с инвалидностью; гражданам, потерявшим кормильца; людям, которые пострадали от катастрофы в Чернобыле. При этом разобраться в отличиях между разными типами обеспечения не так уж и просто.

Что такое страховая и социальная пенсия

Бесплатно по России

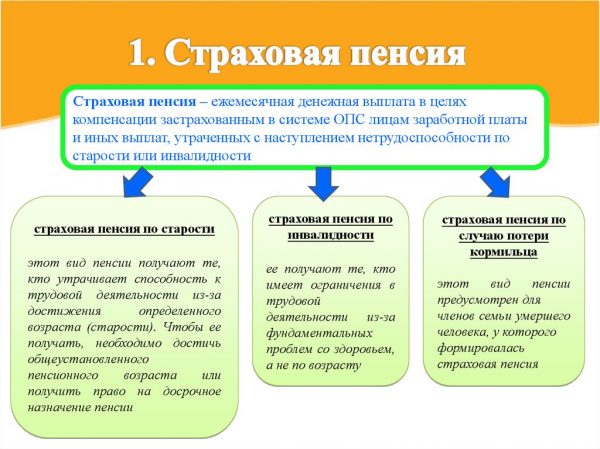

Страховая пенсия представляет собой ежемесячно предоставляемую застрахованному гражданину денежную сумму. Деньги предоставляются для того, чтобы компенсировать гражданину зарплату и другие доходы, которые были утрачены из-за наступления неработоспособности по достижении определенного возраста либо после получения статуса «инвалид».

Соответственно с законодательством, денежная сумма включает в себя непосредственно страховую пенсию и фиксированную доплату.

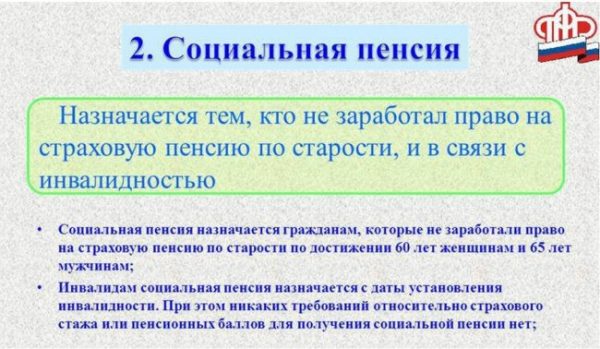

Социальная пенсия, в отличие от страховой, выплачивается не за счет взносов работодателей, а из бюджета государства. Она предоставляется всем россиянам, имеющим на нее право, вне зависимости от наработанного ими стажа. Более того, ее могут получать даже иностранцы и апатриды.

Виды социальной

Соответственно с ФЗ «О государственном пенсионном обеспечении в России» от 15 декабря 2001 года номер 166, неработоспособные россияне, иностранцы, апатриды, которые не могут работать либо имеют ограничения к труду, вправе получать такие типы материальной помощи от государства.

По инвалидности

Предоставляется лицам с инвалидностью любой категории, включая инвалидов детства и несовершеннолетних.

По утрате кормильца

Предоставляется детям и гражданам, которые младше 23 лет, но при этом очно обучаются в учебном заведении. Основания для оформления – утрата любого из родителей, потеря матери-одиночки.

По старости

Предоставляется россиянам, которые достигли 60 лет (лица женского пола) и 65 лет (лица мужского пола). После изменений 2015 г. этот вид пенсионного обеспечения могут оформлять иностранцы и апатриды, которые живут в России минимум 15 лет и достигли соответствующего возраста. Исключение – люди, относящиеся к малочисленным северным народностям. Они могут начать получать социальное обеспечение по старости на 10 лет раньше.

Виды страховой

В Российской Федерации существуют следующие разновидности страховых пенсий.

По старости

Предоставляется россиянам, которые достигли возраста 60 лет (лица женского пола), 65 лет (лица мужского пола). Главное условие – наличие минимального трудового стажа и обязательного количества баллов. Нужно сказать, что определенные группы лиц вправе досрочно прекратить работать. Это относится к тем, кто работает в опасных условиях или в северных регионах.

По инвалидности

Эту пенсию могут получать граждане, которые не достигли нужного возраста и имеют проблемы со здоровьем, удостоверенные заключениями врачей. Если инвалид не наработал трудового стажа, он может получать пенсию по инвалидности.

По утрате кормильца

Ее получают неработоспособные иждивенцы скончавшегося человека. К этой группе лиц причисляются:

- сыновья, дочери, внуки, внучки умершего, не достигшие совершеннолетия;

- члены семьи умершего, которые учатся в образовательном учреждении;

- муж/жена, мать и отец умершего, которые достигли нужного возраста или потеряли источник дохода;

- члены семьи умершего, которые не работают и ухаживают за его детьми младше 14 лет;

- члены семьи умершего со статусом «инвалид» (группа инвалидности не имеет значения).

Разница между страховой и социальной

Основное отличие страхового обеспечения от государственного – это величина и порядок расчета. Страховые выплаты рассчитываются по достаточно сложной схеме. На их размер влияют:

- наработанный стаж;

- заработная плата;

- субъект РФ, в котором работал пенсионер;

- особенности пенсионного счета (с накопительной составляющей либо без нее).

При расчете государственной пенсии не имеют значения ни стаж, ни количество баллов. Основные критерии оформления – достижение соответствующего возраста, получение инвалидности, утрата кормильца. При этом для нее установлен более высокий возраст, если сравнивать с предыдущей.

Также социальные и страховые выплаты различаются по:

- условиям устройства на работу при оформлении пенсионного обеспечения;

- условиям досрочного оформления выплат;

- условиям индексирования.

Особенности страховых и социальных пенсий можно перечислить в виде 2 списков. Ознакомьтесь с ними, чтобы понять, чем отличаются эти 2 типа материального обеспечения.

Особенности страховых выплат

- возраст, с которого можно начать получать – 60 лет (мужчины), 55 лет (женщины);

- минимально необходимый стаж – от 9 (при оформлении выплат в 2018 г.) до 15 (при оформлении в 2024 г.) лет;

- минимально необходимое количество пенсионных баллов – от 13.8 (при оформлении выплат в 2018 г.) до 30 (при оформлении выплат в 2024 г.);

- возможность стать пенсионером досрочно – за 24 месяца до пенсионного возраста при сокращении и при устройстве на должность, которая дает право досрочно стать пенсионером;

- может ли быть передана в управление негосударственного пенсионного фонда – да;

- выплачивается ли работающим – да.

Особенности социальных выплат от государства

- возраст, с которого оформляются – 65 лет (мужчины), 60 лет (женщины);

- минимально необходимый стаж – не требуется;

- минимально необходимое количество пенсионных баллов – не требуется;

- возможность стать пенсионером досрочно – отсутствует;

- может ли быть передана в управление негосударственного пенсионного фонда – нет;

- выплачивается ли работающим – нет.

Государственная пенсия служит своего рода заменой страховой. Выплаты от государства перестают предоставляться, если человек начинает получать страховые, поэтому не стоит рассчитывать на одновременное получение 2 типов материального обеспечения.

Полезное видео

Интересная информация о различиях между выплатами от государства:

Обязанность материального обеспечения граждан, которые не способны временно или постоянно самостоятельно содержать себя, возложена на социальное страхование в России. Порядок и структура системы социальной защиты закреплена законодательно.

Что такое социальное страхование

Социальное страхование – это перечень выплат от государства, получаемых гражданами, которые нуждаются в материальной поддержке. Основной принцип такого страхования заключается в том, что работающие граждане делают отчисления в специальные фонды, а затем, при потере работоспособности, получают поддержку в виде социальных выплат.

В законодательстве дано определение, по которому соц страхование рассматривается как составная часть, входящая в государственную систему социальной защиты. Страховым случаем является ухудшение материального положения по объективным причинам, связанным с возрастом или здоровьем.

В Российской федерации предусмотрено добровольное и обязательное социальное страхование, порядок которого закреплен в Федеральных Законах:

- от 16.07.99 N 165, регламентирующий основные положения по обязательному социальному страхованию;

- от 24.07.98 N 125, касающийся вопросов по несчастным случаям на производстве и профессиональным заболеваниям;

- от 29.12.2006 № 255 по страхованию, связанному с временной нетрудоспособностью и вопросами материнства»;

- от 29.11.2010 № 326, определяющий правила обязательного медицинского страхования.

В перечисленных законах определены основные принципы страхования, ответственные организации, порядок формирования доходов и выплаты страхового возмещения.

Пенсии, пособия, выплаты по больничным листам – все это виды компенсации по страховке. Кроме денежного выражения, существуют натуральные выплаты, например, льготы в виде сниженных тарифов по коммунальным услугам, путевок в санатории, медицинских препаратов и так далее.

Какие виды социальной страховки существуют

Существуют различные способы классификации социальной страховки. Обычно их определяют по ответственной организации, которая занимается начислением и выплатой пособий. Это фонды социального страхования, имеющие свои офисы на всей территории страны.

Еще одна систематизация делит социальное страхование на причины, послужившие основанием для выплаты. С этой точки зрения в качестве страховых случаев выступают:

- наступление пенсионного возраста;

- нетрудоспособность, связанная с болезнью,

- ухудшение здоровья, связанное с трудовой деятельностью (производственный травматизм, профессиональные заболевания);

- инвалидность, наступившая по различным причинам;

- роды и уход за малолетним ребенком;

- наличие нетрудоспособных иждивенцев, нуждающихся в уходе;

- смерть трудоспособного лица, имеющего несовершеннолетних детей;

- смерть члена семьи и связанные с ней расходы на погребение;

- другие причины, в результате которых необходима социальная помощь (многодетные семьи, матери-одиночки, малоимущие семьи и так далее).

Для каждого страхового случая разработаны правила выплаты пособий, их минимальные и максимальные суммы и периодичность выплат. Большинство из них регулярно индексируется с учетом инфляции.

Фонды социального страхования

Получателями и распорядителями средств социального страхования являются фонды обязательного социального страхования.

В России существует три таких фонда:

- ФСС – социального страхования.

- ФОМС – обязательного медицинского страхования.

- ПФР – пенсионный.

Каждый из них отвечает за свой круг вопросов. Что такое фонд социального страхования в общей системе страховой деятельности? По своим функциям и задачам – это страховая организация, которая аккумулирует страховые взносы, проверяет факт наступления страхового случая, производит начисление возмещения, организует его выплаты, таким образом, оказывает помощь гражданам.

- ФСС занимается вопросами выплат пособий по потере трудоспособности из-за ухудшения здоровья или материнства. Кроме денежных пособий, фонд выдает санаторные путевки, медицинские приспособления для людей с ограниченными возможностями;

- ФОМС занимается организацией, контролем и финансированием медицинских целевых программ. Полис, выданный ФОС, служит основанием для бесплатного обслуживания населения в сфере здравоохранения.

- ПФР занимается начислением и выплатой пенсий и пособий, ведет учет накопительных пенсий, а также перераспределяет средства, которые поступают в виде страховых взносов, между всеми фондами, в соответствии с утвержденными нормативами. На отделения пенсионного фонда возложена обязанность учета лиц, имеющих право на получение социальной помощи.

Каждый гражданин России при обращении в ПФР получает номер социального страхования, который является номером индивидуального лицевого счета. На счете учитываются все данные физического лица, связанные с процедурой страхования, такие как, суммы уплаченных взносов, данные о трудовом стаже, сведения о начисленных пособиях и праве на льготы.

Как формируются доходы фондов

Финансирование социальных фондов производится за счет отчислений от доходов работоспособного населения, предприятий и предпринимателей. При недостатке средств, расходы фонда могут обеспечиваться из средств бюджета.

Каждое предприятие или предприниматель, имеющий наемных лиц, обязан перечислять в социальные фонды суммы, размер которых зависит от общего фонда заработной платы.

В настоящее время, при уплате по общим тарифам, работодатель обязан ежемесячно перечислять на цели:

- пенсионного страхования – 22%;

- социальных выплат по нетрудоспособности – 2,9%;

- обязательного медицинского страхования – 5,1%

Для ряда предприятий используются пониженные тарифы. Фиксированные суммы, рассчитанные с учетом МРОТ, платят предприниматели, не имеющие наемных лиц и работающие по упрощенным системам налогообложения.

Куда направляются расходы фондов

Все средства от работодателей и предпринимателей перечисляются в Пенсионный Фонд и оттуда перераспределяются на счета местных отделений других социальных фондов.

Должностные лица направляют полученные суммы на выполнение своих функций, в том числе:

- выплату пенсий, пособий, предусмотренных законодательством;

- проверку условий труда, профилактику случаев получения производственных травм и заболеваний, вызванными профессиональными условиями труда;

- оплату больничных листов;

- компенсацию процедур по бесплатному или льготному оздоровлению в санаторно-курортных и детских учреждениях;

- организационные мероприятия медицинского характера (выдачу бесплатных лекарств, изделий для реабилитации инвалидов, вакцинаций, медицинских осмотров, профилактических мероприятий и так далее).

Деятельность социальных фондов регулярно проверяется контролирующими органами, в том числе, контрольно-ревизионным управлением, аудиторскими фирмами, органами Министерства финансов и Федерального казначейства, Счетной палатой РФ.

Пенсионное и социальное страхование – это системы социальной защиты граждан на случай болезни, потери трудоспособности (в том числе по возрасту), потери кормильца, безработицы, наступления смерти.

Понятие «социальное страхование» является более широким, чем понятие «пенсионное страхование».

Социальное страхование – это система социального государственного обеспечения, целью которой является поддержка нетрудоспособных граждан (пенсионеры, дети, инвалиды) за счет внебюджетного фонда социального страхования.

Социальное страхование охватывает государственное (обязательное) социальное страхование и добровольное (дополнительное) социальное страхование.

Обязательное социальное страхование - часть государственной системы социальной защиты населения. Целью его является страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам:

- достижения пенсионного возраста,

- наступления инвалидности,

- потери кормильца,

- заболевания, травмы, несчастного случая на производстве или профессионального заболевания,

- беременности и родов, рождения ребенка (детей), ухода за ребенком в возрасте до полутора лет

- и других событий, установленных законодательством Российской Федерации об обязательном социальном страховании 1 .

Добровольное социальное страхование — форма проведения страхования, предусмотренная ст. 39 Конституции Российской Федерации 2 .

Пенсионное страхование представляет собой один из видов социального страхования. Пенсионное страхование осуществляется в двух формах: обязательной и добровольной.

Обязательное пенсионное страхование предназначено для реализации государственных социальных гарантий трудящимся на получение пенсии и обеспечение старости. Это система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам заработка (выплат, вознаграждений в пользу застрахованного лица), получаемого ими до установления обязательного страхового обеспечения 3 . Как правило, этот вид страхования распространяется на всех граждан. При обязательном пенсионном страховании размер пенсий, условия их получения, размеры страховых взносов на финансирование пенсионной системы регламентируются законодательными актами. Обязательное пенсионное страхование является составной частью обязательного социального страхования, которое регулирует Федеральный закон от 16.07.1999 N 165-ФЗ «Об основах обязательного социального страхования» 4 .

Добровольное пенсионное страхование предназначено для расширения возможностей обязательного пенсионного страхования, как по размерам пенсий, так и по условиям их получения. Например, пенсия по договору добровольного пенсионного страхования выплачивается дополнительно к государственной трудовой пенсии.

16.Страхование имущества: системы страхования.

Имущественное страхование представляет собой систему отношений страхователя и страховщика по оказанию последним страховой услуги, когда защита имущественного интереса связана с владением, пользованием или распоряжением имуществом. Экономическое назначение имущественного страхования заключается в возмещении ущерба, возникшего вследствие страхового случая.

Согласно Гражданскому кодексу РФ по договору имущественного страхования могут быть застрахованы следующие имущественные интересы:

риск утраты (гибели), недостачи или повреждения определенного имущества (ст. 930);

риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственность по договорам — риск гражданской ответственности

(ст. 931, 932);

риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе неполучения ожидаемых доходов — предпринимательский риск (ст. 929).

Системы страхования:

1. страхование по действительной стоимости. Выплата равна размеру ущерба.

2. система пропорциональной ответственности. Страховая сумма

Понятие пенсионного страхования и виды пенсионных систем

Пенсия — гарантированная ежемесячная денежная выплата для обеспечения граждан в старости, в случае полной или частичной нетрудоспособности, потери кормильца, а также в связи с достижением установленного стажа работы. Пенсия является одной из разновидностей аннуитетов [1] . Особенность пенсии по сравнению с другими видами аннуитетов заключается в том, что она представляет собой замещенный доход застрахованного лица и, следовательно, должна обладать такой характеристикой, как пожизненность выплат, осуществляемых равными платежами.

Пенсионное страхование — это разновидность долгосрочного накопительного страхования жизни, при котором страхователь единовременно или в рассрочку уплачивает пенсионный взнос, а страховщик принимает на себя обязательство выплачивать застрахованному лицу пенсию.

Цель проведения пенсионного страхования — обеспечить доходом лиц, выходящих на пенсию. Пенсионное страхование представляет собой один из социально значимых видов личного страхования, так как затрагивает интересы всех граждан страны.

В отношениях пенсионного страхования в качестве страхователя может выступать работодатель, представленный либо государственной организацией, либо частной фирмой, а также отдельные граждане.

Договор пенсионного страхования может заключить дееспособное физическое или юридическое лицо. Возможен вариант, когда страхователь заключает договор пенсионного страхования в пользу третьего лица, например, работодатель страхует своих работников.

Страховым событием в пенсионном страховании является достижение застрахованным лицом пенсионного возраста.

Застрахованный — это физическое лицо, в пользу которого заключается договор пенсионного страхования. На страхование принимаются граждане независимо от состояния здоровья, но максимальный возраст застрахованного лица ограничен (для женщин — 54 годами, для мужчин — 59 годами).

Пенсия как выплата после прекращения трудовой деятельности гражданина является, по сути, его замещенным доходом.

Пенсионная система — совокупность различных методов финансирования пенсий, а также моделей, на основании которых определяется размер пенсионных выплат с их последующим перераспределением среди страхователей.

Выделают две основные группы пенсионных систем но источникам финансирования, которые условно можно назвать нефондируемые (распределительные) и фондируемые (накопительные).

Нефондируемые (распределительные) системы аккумулируют средства из бюджетов государства, профсоюзов, иных источников и затем распределяют их для текущих выплат пенсий. Они не инвестируют свободные средства, чтобы получить дополнительные денежные поступления. Следовательно, финансовые результаты пенсионного обеспечения в таких системах весьма неопределенны и полностью зависят от того, удастся ли накопить необходимые средства. К этой группе относятся некоторые государственные пенсионные системы и до начала пенсионной реформы относилась пенсионная система России. Распределительные системы в целом отражают принципы солидарности поколений, в соответствии с которыми работающие граждане финансируют тех, кто уже вышел на пенсию. В нефондируемых пенсионных системах налог на фонд зарплаты перечисляется в централизованный пенсионный фонд, средства которого используются для содержания пенсионеров безотносительно их индивидуального трудового вклада. При начислении пенсии работнику учитываются только такие общие показатели, как трудовой стаж, размеры заработка за определенный период времени, льготы.

Большая часть существующих в мире пенсионных систем принадлежит ко второй группе — фондируемых (накопительных) пенсионных систем. Для систем этой группы характерно систематическое долгосрочное накопление средств для обеспечения выплат пенсий. Поэтому такие системы носят название фондируемымых, т.е. финансируемых из заранее аккумулированных в специальных фондах средств. Сами пенсии в таких системах следует рассматривать как страховой результат. Баланс взносов и выплат пенсий определяется в соответствии со страховыми принципами.

В накопительных системах работающее поколение платит взносы, которые не расходуются на выплаты пожилым людям, а накапливаются, инвестируются и вместе с полученными от инвестирования доходами в дальнейшем используются для пенсионного обеспечения именно тех, кто осуществлял накопление.

Это дает ряд преимуществ:

- — независимость от демографической ситуации в стране, от соотношения работающих и пенсионеров, хотя продолжает зависеть от темпов экономического роста;

- — дифференциация размеров пенсий в зависимости от накопленной суммы и эффективности инвестиций;

- — использование аккумулируемых фондов для долгосрочного инвестирования в экономику;

- — наличие конкуренции за пенсионные накопления между различными негосударственными пенсионными институтами.

В одних странах накопительная система служит лишь незначительным «довеском» к распределительной, в других — накопительный механизм постепенно вытесняет распределительный. Россия выбрала смешанный, накопительно-распределительный вариант.

Можно выделить три направления, по которым осуществляется формирование пенсий в пенсионных системах:

- — индивидуальное страхование пенсий — клиент покупает (страхует) пенсию обусловленного размера (накопительная пенсионная система);

- — клиент накапливает средства в страховой организации — пенсия адекватна накопленной сумме (накопительная пенсионная система);

- — пенсии всех участников адекватны общей сумме взносов (распределительная система).

На практике выделяют пять основных подходов к построению пенсионных систем.

- 1. Пенсии выплачиваются из государственного бюджета. Такие пенсии существуют практически во всех странах. Но если, например, в Швейцарии или во Франции они составляют весьма значительную часть дохода пенсионеров, то в Чили они выплачиваются только тем, кто вообще не имеет другого обеспечения, так как размер таких пенсий часто ниже прожиточного минимума. Источником финансирования для такой пенсионной схемы являются налоги.

- 2. Работающие оплачивают пенсии неработающим. На этом принципе до начала реформы 2002 г. функционировал ПФ РФ. Но если в России он объединял население в масштабе всей страны, то за рубежом такие фонды создаются, как правило, для локальных групп работников, объединенных по профессиональному, отраслевому или иному принципу. Подобные фонды чаще всего принадлежат государству, и взносы в них носят обязательный характер.

- 3. Пенсию бывшему работнику выплачивает предприятие. При таком подходе пенсионный фонд как специализированная организация не создается, а пенсия выплачивается пенсионеру непосредственно из специальных средств предприятия. Исторически эта форма обеспечения сложилась раньше всего в США и Японии. Минусы этой схемы очевидны: отсутствие должного уровня гарантий выплат (по существу, их необязательность); зависимость самой возможности выплат от наличия у предприятия средств; дополнительная финансовая нагрузка, причем не по профилю основной деятельности предприятия.

- 4. Пенсия обеспечивается страховой компанией. Пенсионная система, основанная на этом принципе, не предполагает создание специализированного пенсионного фонда. Пенсия формируется через выкуп страхового полиса, предоставляющего пожизненный аннуитет. Законодательство по страхованию при такой схеме предполагает, что средства, отданные за пожизненный аннуитет, не могут быть использованы страховой компанией в качестве собственной прибыли до тех пор, пока не произошло покрытие всех обязательств перед бенефициаром (получателем пенсии). Таким образом, происходит капитализация пенсионных накоплений, и эти средства используются как ресурсы финансовых рынков, но не от лица пенсионного фонда, а от лица страховых компаний.

- 5. Пенсия обеспечивается через механизм пенсионных фондов, основанных на капитализации накоплений. В таких фондах происходит капитализация средств, и их суммарные активы но законодательству должны быть равны обязательствам перед будущими и настоящими пенсионерами.

Пенсионное страхование является разновидностью долгосрочного страхования, которое подразумевает, что гражданин на протяжении некоторого периода времени регулярно делает страховые взносы, а страховщик, в свою очередь, обязуется в будущем выплачивать пенсию. Обязательное пенсионное страхование представляет собой систему, на основании которой размер пенсии определяется трудовым стажем страхователя, а также размером пенсионных отчислений.

Система пенсионного страхования предполагает формирование у каждого гражданина страховой пенсии и пенсионных накоплений (последние являются добровольными). Вариант пенсионного обеспечения каждый гражданин выбирает для себя самостоятельно.

Закон, регулирующий обязательное пенсионное страхование

В настоящее время именно 167 ФЗ «Об обязательном пенсионном страховании», который был издан в декабре 2001 года, определяет существующую пенсионную систему. В соответствии с ним, начиная с 2002 года, была изменена система пенсионного обеспечения, а гражданам России необходимо было стать застрахованными лицами. Сейчас для учета пенсионных и социальных прав открывается лицевой счет и устанавливается страховой номер индивидуального лицевого счета, или СНИЛС. Именно на этот счет работодатель ежемесячно (одновременно с начислением заработной платы) переводит сумму обязательного страхового взноса, которая и формирует будущую пенсию.

Функции обязательного пенсионного страхования

Обязательное пенсионное страхование является способом защиты граждан от возникающих рисков, связанных с наступлением нетрудоспособного возраста. В роли страховщика в данной системе выступает Пенсионный фонд РФ.

Современная система пенсионного страхования, определенная 167 ФЗ «Об обязательном пенсионном страховании», выполняет две основные функции:

- социальную функцию;

- стимулирующую функцию.

Социальное предназначение системы состоит в том, чтобы обеспечить достойный уровень жизни нетрудоспособным гражданам. Эта функция реализовывается не только через выплату фиксированного пособия, но также через регулярное увеличение страховой пенсии и предусмотренные социальные надбавки нуждающимся.

Суть стимулирующей функции состоит в том, что гражданин может самостоятельно влиять на размер своей будущей пенсии. При ее расчете учитывается трудовой стаж, а также размеры страховых взносов, уплачиваемых в течение жизни.

Договор пенсионного страхования

Данный договор представляет собой соглашение между Пенсионным фондом и застрахованным гражданином, которое и устанавливает обязанность фонда выплачивать пенсию при наступлении страхового случая, а именно, по достижении гражданином пенсионного возраста.

Договор пенсионного страхования содержит следующую информацию:

- Личную информацию о гражданине;

- Права и обязанности обеих сторон (фонда и застрахованного лица);

- Механизм и правила учета поступающих от гражданина взносов, а также регламент и порядок выплаты пособия в случае наступления страхового случая;

- Порядок выплаты накоплений в случае смерти застрахованного лица его наследникам/правопреемникам;

- Ответственность обеих сторон в случае несоблюдения обязательств;

- Порядок внесения изменений и корректировок в подписанный договор.

Страховщиком может выступать как Пенсионный фонд, так и негосударственные фонды. Ежегодно гражданин имеет право сменить страховщика, написав заявление. Смена может быть осуществлена через пять лет либо в следующем году (досрочный переход). Второй вариант, как правило, предполагает определенные потери накоплений.

Таким образом, закон «Об обязательном пенсионном страховании» определил, что каждый гражданин имеет право обратиться в региональное подразделение Пенсионного фонда и получить страховое свидетельство с номером индивидуального лицевого счета. На данный счет производятся отчисления страховых взносов в размере 8–26 % от заработной платы. Изменяемый процент позволяет каждому гражданину самостоятельно определять особенности своего пенсионного обеспечения и влиять на размер будущей пенсии.

Законодательством России предусмотрено несколько разновидностей пенсий. К числу общераспространенных — не имеющих ведомственной или отраслевой специфики, относятся страховая и социальная пенсии по старости. В чем специфика каждой из них? Чем они принципиально отличаются друг от друга?

Страховая пенсия: условия назначения

Прежде чем рассматривать, чем отличаются страховая и социальная пенсии, ознакомимся с условиями назначения каждой из них. Начнем со страховой. Она назначается при условии, что претендент на пенсию:

- достиг установленного законом пенсионного возраста;

- имеет минимальный стаж и минимальную величину индивидуального пенсионного коэффициента (ИПК) для назначения страховой пенсии.

Пенсия может быть:

- оформлена в предусмотренных законом случаях досрочно — до достижения пенсионного возраста;

- выплачена наряду с заработной платой (с поправкой на некоторые особенности индексации — которая может быть разной для работающих и не работающих пенсионеров).

Отметим, что страховая пенсия неработающего пенсионера в любом случае подлежит индексации — в величине, которая определяется с учетом инфляции.

Вероятно, главное, чем отличается страховая пенсия от социальной пенсии по существу — это размер и принципы его расчета. В случае с рассматриваемым видом пенсии он исчисляется по довольной сложной формуле, в которой учитываются, в частности:

- стаж;

- зарплата;

- регион осуществления трудовой деятельности;

- структура пенсионного счета (с накопительной составляющей или без нее, с докапитализацией в рамках программ софинансирования или без них).

Страховая пенсия может быть передана в управление ПФР или негосударственного пенсионного фонда (в части накопительной составляющей пенсии). Данная процедура регулируется отдельными нормами закона.

Теперь — о специфике социальной пенсии.

Социальная пенсия: условия назначения

Важнейшее различие страховой и социальной пенсии в том, что при назначении второй не имеют значения стаж и ИПК. Их вообще может не быть — если человек в принципе не работал (либо получал зарплату «в конверте»). Главный критерий получения социальной пенсии — достижение установленного законом возраста.

Он существенно выше того, который определен для страховой пенсии. Но не считая данного нюанса, социальная пенсия и страховая пенсия имеют большое количество иных различий по существу — в частности, с точки зрения:

- условий трудоустройства при получении пенсии;

- определения величины пенсионных выплат;

- условий получения пенсии досрочно — до наступления установленного законом пенсионного возраста;

- условий передачи пенсии в управление в НПФ;

- условий индексации.

Стоит отдельно сказать, что в рамках программ пенсионного страхования (социального страхования) существует, наряду с пенсиями по старости, ряд иных разновидностей пенсий (с особыми условиями получения):

- по инвалидности (которая может быть страховой или социальной);

- по потере кормильца (страховая или социальная).

Есть различные ведомственные, корпоративные пенсии — но их назначение находится вне юрисдикции федеральных законов.

Рассмотрим наглядно, в чем разница страховой и социальной пенсии (условившись, что речь пойдет именно о пенсиях по старости), используя небольшую таблицу.

Сходства и различия между пенсиями: таблица

| Критерий | Страховая пенсия | Социальная пенсия |

| Возраст выхода на пенсию | 60 лет (мужчины) |

* При проживании человека в районах Крайнего севера (применимо к обоим видам пенсии), при выполнении некоторых видов тяжелых работ и при работе во вредных и опасных условиях труда (в случае, если речь идет о страховой пенсии) пенсионный возраст может быть значительно снижен.

При всей неоспоримости рассмотренных выше отличий социальной пенсии от страховой справедливо будет говорить о том, что первая предназначена для ситуационной (временно или постоянной) замены второй. То есть, социальная пенсия оформляется, прежде всего, по той причине, что человек не вправе — в силу недостатка стажа или недобора ИПК, претендовать на обычную страховую пенсию, в то время как государству необходимо оказать ему хоть какую-нибудь финансовую поддержку в пожилом возрасте.

Понятие пенсионного страхования и виды пенсионных систем

Пенсия — гарантированная ежемесячная денежная выплата для обеспечения граждан в старости, в случае полной или частичной нетрудоспособности, потери кормильца, а также в связи с достижением установленного стажа работы. Пенсия является одной из разновидностей аннуитетов [1] . Особенность пенсии по сравнению с другими видами аннуитетов заключается в том, что она представляет собой замещенный доход застрахованного лица и, следовательно, должна обладать такой характеристикой, как пожизненность выплат, осуществляемых равными платежами.

Пенсионное страхование — это разновидность долгосрочного накопительного страхования жизни, при котором страхователь единовременно или в рассрочку уплачивает пенсионный взнос, а страховщик принимает на себя обязательство выплачивать застрахованному лицу пенсию.

Цель проведения пенсионного страхования — обеспечить доходом лиц, выходящих на пенсию. Пенсионное страхование представляет собой один из социально значимых видов личного страхования, так как затрагивает интересы всех граждан страны.

В отношениях пенсионного страхования в качестве страхователя может выступать работодатель, представленный либо государственной организацией, либо частной фирмой, а также отдельные граждане.

Договор пенсионного страхования может заключить дееспособное физическое или юридическое лицо. Возможен вариант, когда страхователь заключает договор пенсионного страхования в пользу третьего лица, например, работодатель страхует своих работников.

Страховым событием в пенсионном страховании является достижение застрахованным лицом пенсионного возраста.

Застрахованный — это физическое лицо, в пользу которого заключается договор пенсионного страхования. На страхование принимаются граждане независимо от состояния здоровья, но максимальный возраст застрахованного лица ограничен (для женщин — 54 годами, для мужчин — 59 годами).

Пенсия как выплата после прекращения трудовой деятельности гражданина является, по сути, его замещенным доходом.

Пенсионная система — совокупность различных методов финансирования пенсий, а также моделей, на основании которых определяется размер пенсионных выплат с их последующим перераспределением среди страхователей.

Выделают две основные группы пенсионных систем но источникам финансирования, которые условно можно назвать нефондируемые (распределительные) и фондируемые (накопительные).

Нефондируемые (распределительные) системы аккумулируют средства из бюджетов государства, профсоюзов, иных источников и затем распределяют их для текущих выплат пенсий. Они не инвестируют свободные средства, чтобы получить дополнительные денежные поступления. Следовательно, финансовые результаты пенсионного обеспечения в таких системах весьма неопределенны и полностью зависят от того, удастся ли накопить необходимые средства. К этой группе относятся некоторые государственные пенсионные системы и до начала пенсионной реформы относилась пенсионная система России. Распределительные системы в целом отражают принципы солидарности поколений, в соответствии с которыми работающие граждане финансируют тех, кто уже вышел на пенсию. В нефондируемых пенсионных системах налог на фонд зарплаты перечисляется в централизованный пенсионный фонд, средства которого используются для содержания пенсионеров безотносительно их индивидуального трудового вклада. При начислении пенсии работнику учитываются только такие общие показатели, как трудовой стаж, размеры заработка за определенный период времени, льготы.

Большая часть существующих в мире пенсионных систем принадлежит ко второй группе — фондируемых (накопительных) пенсионных систем. Для систем этой группы характерно систематическое долгосрочное накопление средств для обеспечения выплат пенсий. Поэтому такие системы носят название фондируемымых, т.е. финансируемых из заранее аккумулированных в специальных фондах средств. Сами пенсии в таких системах следует рассматривать как страховой результат. Баланс взносов и выплат пенсий определяется в соответствии со страховыми принципами.

В накопительных системах работающее поколение платит взносы, которые не расходуются на выплаты пожилым людям, а накапливаются, инвестируются и вместе с полученными от инвестирования доходами в дальнейшем используются для пенсионного обеспечения именно тех, кто осуществлял накопление.

Это дает ряд преимуществ:

- — независимость от демографической ситуации в стране, от соотношения работающих и пенсионеров, хотя продолжает зависеть от темпов экономического роста;

- — дифференциация размеров пенсий в зависимости от накопленной суммы и эффективности инвестиций;

- — использование аккумулируемых фондов для долгосрочного инвестирования в экономику;

- — наличие конкуренции за пенсионные накопления между различными негосударственными пенсионными институтами.

В одних странах накопительная система служит лишь незначительным «довеском» к распределительной, в других — накопительный механизм постепенно вытесняет распределительный. Россия выбрала смешанный, накопительно-распределительный вариант.

Можно выделить три направления, по которым осуществляется формирование пенсий в пенсионных системах:

- — индивидуальное страхование пенсий — клиент покупает (страхует) пенсию обусловленного размера (накопительная пенсионная система);

- — клиент накапливает средства в страховой организации — пенсия адекватна накопленной сумме (накопительная пенсионная система);

- — пенсии всех участников адекватны общей сумме взносов (распределительная система).

На практике выделяют пять основных подходов к построению пенсионных систем.

- 1. Пенсии выплачиваются из государственного бюджета. Такие пенсии существуют практически во всех странах. Но если, например, в Швейцарии или во Франции они составляют весьма значительную часть дохода пенсионеров, то в Чили они выплачиваются только тем, кто вообще не имеет другого обеспечения, так как размер таких пенсий часто ниже прожиточного минимума. Источником финансирования для такой пенсионной схемы являются налоги.

- 2. Работающие оплачивают пенсии неработающим. На этом принципе до начала реформы 2002 г. функционировал ПФ РФ. Но если в России он объединял население в масштабе всей страны, то за рубежом такие фонды создаются, как правило, для локальных групп работников, объединенных по профессиональному, отраслевому или иному принципу. Подобные фонды чаще всего принадлежат государству, и взносы в них носят обязательный характер.

- 3. Пенсию бывшему работнику выплачивает предприятие. При таком подходе пенсионный фонд как специализированная организация не создается, а пенсия выплачивается пенсионеру непосредственно из специальных средств предприятия. Исторически эта форма обеспечения сложилась раньше всего в США и Японии. Минусы этой схемы очевидны: отсутствие должного уровня гарантий выплат (по существу, их необязательность); зависимость самой возможности выплат от наличия у предприятия средств; дополнительная финансовая нагрузка, причем не по профилю основной деятельности предприятия.

- 4. Пенсия обеспечивается страховой компанией. Пенсионная система, основанная на этом принципе, не предполагает создание специализированного пенсионного фонда. Пенсия формируется через выкуп страхового полиса, предоставляющего пожизненный аннуитет. Законодательство по страхованию при такой схеме предполагает, что средства, отданные за пожизненный аннуитет, не могут быть использованы страховой компанией в качестве собственной прибыли до тех пор, пока не произошло покрытие всех обязательств перед бенефициаром (получателем пенсии). Таким образом, происходит капитализация пенсионных накоплений, и эти средства используются как ресурсы финансовых рынков, но не от лица пенсионного фонда, а от лица страховых компаний.

- 5. Пенсия обеспечивается через механизм пенсионных фондов, основанных на капитализации накоплений. В таких фондах происходит капитализация средств, и их суммарные активы но законодательству должны быть равны обязательствам перед будущими и настоящими пенсионерами.

Читайте также: