Страхование квартиры для пенсионеров

Чрезвычайные происшествия в жилом доме (пожар, затопление, разрушение стен из-за урагана и др.) наносят большой ущерб владельцам недвижимости. От огня или воды может серьезно пострадать внутренняя отделка квартиры, мебель и другое имущество. Страховая компания по контракту компенсирует убытки своих клиентов.

Зачем пенсионеру страховать жилье

Застрахованному лицу компания возмещает ущерб в пределах заранее оговоренной суммы. За сравнительно небольшие деньги (от 549 руб.) пенсионер получает гарантию, что в случае пожара или других разрушительных событий, предусмотренных страховым договором, он получит до 100 000 рублей. Суммы нецелевые.

Потратить эти средства можно по своему желанию – на ремонт квартиры или другие нужды.

Оформление страхового полиса

- Классическая. Сотрудник компании оценивает недвижимость, затем вместе с клиентом выбирает набор актуальных рисков.

- Экспресс-способ. Величина страховой суммы определяется собственником квартиры, она может быть выше оценочной стоимости объекта. Полис такого типа оформляется быстрее (в том числе – через интернет), но имеет два недостатка. Первый – затраты клиента будут на 10–30% выше, чем при классической схеме. Второй – не все компании согласны оформлять договоры на дорогостоящие объекты недвижимости.

Популярные риски, от которых проводится страхование жилья для пенсионеров:

- Затопление из-за аварии систем водоснабжения.

- Пожар.

- Сильный ветер, наводнение и пр. (в том числе возмещаются повреждения, нанесенные сопутствующими осадками – дождем или градом).

- Взрыв, за исключением терактов (в первых трех случаях возмещается ущерб, даже если происшествие произошло вне застрахованного помещения, например, когда из-за пожара у соседей оказались испорчены обои).

- Механические повреждения строения – обрушение крыши и др.

- Случайные или умышленные действия посторонних, из-за которых недвижимости был нанесен вред.

Полис выдают компании, имеющие лицензию на оказание таких услуг.

По нему можно застраховать квартиру пенсионеру целиком или отдельные части:

- Отделку помещения (обои, встроенную мебель, паркет). Вариантом является полис гражданской ответственности за повреждения квартиры соседей при затоплении и пр.

- Конструктивные элементы (пол, стены, окна).

- Движимое имущество (например, шкафы, стиральная машина, одежда).

Как выбрать страховщика

- 7 признаков рекламы шарлатанского лекарства

- Журнальный стол-трансформер

- 6 способов борьбы с морщинами на шее

Факторы, которые надо учитывать, подбирая страховой полис для квартиры:

- Стоимость пакета. Смотря цену, не ориентируйтесь только на нее. Стремясь дешевле застраховать квартиру, можно получить контракт, где указано мало рисков (например, нет затопления) и невысокая сумма возмещения.

- Репутация компании. С 2012 года уставной капитал страховых фирм не может быть меньше 120 000 000 рублей, поэтому на рынке остались только самые крупные, надежные игроки. Выбирая между отдельными наименованиями, рассматривайте компании, которые входят в топ-10 по страхованию недвижимости.

- Условия и охват рисков. Если страхование квартир является одним из ведущих направлений фирмы, то в пакетах будут учтены все повреждения, которые может получить помещение. При одинаковой стоимости полиса компании предлагают разный набор ситуаций, будут отличаться условия выплат и величина возмещения. Сравнивайте предложения между собой, высчитывайте выгодное.

По стоимости

Цена услуг страховщиков зависит от величины покрытия, то есть суммы, которую получит клиент при инциденте. Чем больше рисков и отдельных составляющих недвижимости (целиком помещение, только отделка и пр.) включено в договор, тем выше стоимость полиса.

В таблице показана сумма страховки квартиры для пожилых и ценовой разброс в 2019 году. Для примера взято 2-комнатное жилье в Москве площадью 52 квадратных метра, купленное 3 года назад в новом доме и расположенное на третьем этаже:

Вариант (страховая стоимость, руб.)

Диапазон цен, рублей

Отделка, инженерное оборудование (1 250 000)

Пожилые люди часто страдают от различных заболеваний, а после выхода на пенсию финансовые поступления в их бюджет значительно сокращаются. Существующие страховые программы гарантируют материальную помощь родным и иждивенцам в случае, если с пенсионером что-то случится, обеспечивают ему достойную старость, компенсируют всевозможные убытки при чрезвычайных происшествиях с имуществом.

Страхование жизни

Относится к долгосрочному страхованию, при котором денежные средства накапливаются на сберегательном счету до момента наступления страхового случая. До конца действия договора на всю внесенную сумму начисляются проценты. Оформляется он обычно на человека, который в случае смерти застрахованного лица получает накопленные денежные средства. Если договор утрачивает силу, то пенсионер может самостоятельно забрать всю сумму. Срок действия полиса варьируется от 5 до 30 лет.

К основным преимуществам программы НСЖ относят:

получение выплат при наступлении несчастных случаев, обращении в медицинское учреждение с серьезными травмами;

диапазон срока страхования устанавливают по желанию клиента, зависит от его финансовых возможностей;

возможность выбора человека, который получит всю сумму (право наследования при этом не учитывается);

сохранение денежных средств за счет накопительной системы;

возможность изменения условий договора;

накопление средств допустимо в любой валюте;

значительная сумма процентов при длительном сроке страхования;

право на досрочное расторжение договора.

При оформлении учитывается состояние пожилого человека. Для этого в анкете предусмотрены вопросы о наличии хронических заболеваний, группы инвалидности, проводились ли в последние годы хирургические вмешательства, госпитализации сроком более 10 дней. Клиент должен указать актуальные сведения о состоянии здоровья за последние 5 лет. На основании полученной информации компания формирует программу страхования, определяет ее стоимость. Если договор заключают на длительный срок или на крупную сумму, то от пенсионера могут потребовать пройти медицинское освидетельствование. Это позволит организации исключить риск страхования неизлечимых больных.

Дороже обходятся полисы НСЖ от заболеваний и инвалидности, самые дешевые тарифы выставляют компании на страхование несчастных случаев. Подобную программу выбирают большинство пенсионеров для формирования капитала на случай внезапной смерти. Полученная сумма позволяет организовать достойные проводы, оставить денежные средства своим родным.

Страхование недвижимости

Чрезвычайные происшествия, затрагивающие состояние жилых помещений и загородных домов (пожары, разрушение конструкции по природным причинам, затопления), не редкость. Такие обстоятельства наносят большой материальный ущерб владельцам. Чтобы уберечь себя от непредусмотренных затрат, пенсионерам рекомендуют заключить договор на страхование имущества. Компания при этом будет возмещать ущерб в пределах указанной суммы.

Выделяют 2 вида полиса:

Классический. После оценки недвижимости клиенту предоставляют выбор актуальных рисков.

Экспресс. Величину страховой суммы определяет владелец недвижимости, она может быть выше оценочной стоимости. Полис оформляется быстрее, но затраты клиента при этом на 10 – 30 % увеличены. Страховку дорогостоящих объектов осуществляет не каждая компания.

К плюсам относят возможность страхования конкретных частей помещения (внутренняя отделка, конструктивные элементы, мебель, аппаратура).

Цена полиса будет выше, если квартира расположена на первом или последнем этаже, в помещении установлена газовая плита, не менялась электропроводка, недавно был сделан ремонт, владельцы часто уезжают. Льготных условий страхования жилья для пенсионеров не предусмотрено. Величина взносов зависит только от состояния имущества, выбранных рисков.

Медицинское страхование

С возрастом вопрос о получении медицинской страховки становится актуальным. Она дает право на бесплатную врачебную помощь при наступлении страхового случая.

В России предусмотрено 2 вида страхования:

Первый тип регламентируется федеральным законом № 326 от 29.11.2010 г. Финансируется программа из Фонда ОМС, который пополняется за счет налогов. Добровольное страхование опирается на нормы Гражданского кодекса. Его главным плюсом считается расширение перечня медицинских услуг. Полисы ДМС, разработанные для пенсионеров, отличаются индивидуальным подходом к потребностям человека.

Обязательное страхование положено всем гражданам РФ, дополнительное обычно не оформляют пожилым старше 75 лет, инвалидам 1 группы, носителям ВИЧ или больным СПИДом.

Существует ряд особенностей и при оформлении туристической медстраховки для пенсионеров. К повышенной группе риска компании относят граждан в возрасте от 65 лет. Тарифы при страховании людей пожилого возраста увеличены в 2 – 3 раза. Это связано с частыми обострениями хронических заболеваний, высокой подверженности травмам и статистикой смертельных случаев.

Чем старше человек, решивший отправиться в туристическую поездку, тем больше коэффициент удорожания стоимости страхового полиса. Если пенсионеру не исполнилось 70 лет, то тариф умножают на 1,75. В возрасте 70 – 75 лет цифра возрастает до 2,25.

Плюсом такой страховки считается гарантия оказания своевременной медицинской помощи. Даже при необходимости проведения хирургического вмешательства в другой стране, полис покрывает расходы транспортировки и последующего проживания пожилого с медицинским персоналом.

Стандартная страховка обычно не включает лечение обострения хронических патологий, поэтому такой пункт нужно дополнительно оплачивать.

Исходя из вышеизложенного, оформление любого страхового полиса становится мощной поддержкой пенсионеру. Существующие программы дают уверенность в завтрашнем дне, обеспечивают стабильность в жизни, исключают риски серьезных материальных потерь. Накопительные варианты гарантируют получение дополнительного дохода, защиту и безопасность финансовых интересов родственников при преждевременном уходе пожилого.

Банки не очень охотно соглашаются выдавать ипотеку людям старше 50 лет или пенсионерам. Доля ипотечных заемщиков старше 50 лет составляет всего несколько процентов от общей массы.

Те заемщики, которым удалось получить кредит, сталкиваются с другой проблемой. Они не могут оформить ипотечную страховку. Далее расскажем, как и где можно оформить страхование жизни и жилья по ипотеке пенсионеру.

Виды и особенности ипотеки для пенсионеров

Для ипотеки категория граждан старше 55 лет является неоднозначной. На первый взгляд у пенсионеров есть постоянный источник дохода от государства, а это значит, что банк может быть уверенным, что заемщик будет выплачивать кредит. С другой стороны – доход у пенсионеров минимальный, плюс есть ограничения по возрасту.

Каждый банк имеет свои возрастные рамки для заемщиков. Как правило, это возраст от 21 до 70 лет. Есть банки, где ипотеку выдают только до 65 лет.

Но, несмотря на все ограничения и сложности, у данной категории есть возможность оформить ипотеку. Пенсионерам доступны следующие виды ипотечных программ:

— Кредит на покупку квартиры в новостройке;

— Ипотека на приобретение жилья на вторичном рынке недвижимости;

— Ипотечный кредит на покупку или строительство загородного дома;

— Займ на земельный участок;

— Ипотека на строительство гаража или других хозяйственных построек.

На данный момент пенсионеры могут оформить ипотеку только на стандартных условиях. Никаких дополнительных льгот от государств для данной категории не предназначено.

В 2020 году в связи с пандемией процент ипотечных займов, оформленных на людей пенсионного возраста, резко сократился.

Процент от общей доли заемщиков по возрастам:

| Возраст | Апрель 2019 | Апрель 2020 |

| 40-49 лет | 22% | 21% |

| 50-59 лет | 7% | 6% |

| 60-65 лет | 0,64% | 0,37% |

| Старше 65 | 0,48% | 0,15% |

Как оформить ипотеку пенсионеру

Существуют определенные условия ипотечного кредитования пенсионеров:

— Одним из главных условий является погашение кредитной задолженности до момента наступления определенного возраста. Каждый банк устанавливает свои возрастные рамки.

— Как правило, период кредитования для пенсионеров длится не более 10, максимум 15 лет.

— К стандартным требованиям относится наличие гражданства РФ, а также прописка в месте покупки жилья.

— У заемщика пенсионного возраста обязательно должен быть источник постоянного дохода: пенсия или зарплата. Учитываются все источники доходов, в том числе и пенсии по инвалидности.

— Отмечается, что именно пенсионный возраст не самая главная проблема для банка. Кредитору важно, чтобы у заемщика был постоянный доход, чем он выше, тем лучше. А также у клиента должна быть хорошая кредитная история.

![]()

Что сделать, чтобы пенсионеру одобрили ипотеку

Помимо обычного набора документов, который должен предоставить каждый заемщик (паспорт, пенсионное, справка о доходах), пенсионер может дополнительно увеличить свои шансы на положительный ответ банка.

Для этого необходимо привлечь созаемщиков. Поскольку доход у пенсионера очень маленький, не лишним будет сделать созаемщиком своего супруга, детей, либо друзей. Уровень дохода созаемщиков должен быть соответствующим.

Могут ли дать ипотеку, если пенсионер не работает

Банк может оформить ипотеку на неработающего пенсионера в двух случаях:

Во-первых, у потенциального заемщика должна быть хорошая пенсия, которая позволит свободно выплачивать кредит.

Во-вторых, пенсионер может привлечь сразу несколько созаемщиков с хорошим достатком.

Можно ли оформить ипотеку пенсионеру без страхования

При ипотеке существует три вида страхования: имущества, жизни, титула.

По закону «Об ипотеке» заемщик обязан застраховать залоговое имущество, то есть жилье, которое он покупает. Данный вид страхования оформляется обязательно независимо от возраста заемщика и ипотечной программы.

Страхование жизни и здоровья при ипотеке является добровольным. Тем не менее, в большинстве случаев банки просят оформить данную страховку. В случае отказа банк повышает процент по кредиту.

Страхование титула также не обязательно. Страховать титул (право собственности) нужно при покупке жилья на вторичном рынке. Страховку нужно будет оформлять в первые 3 года с момента покупки.

Страховка жизни пенсионера для ипотеки

В силу возраста к данной категории заемщиков предъявляется больше требований. Так, пожилого клиента могут попросить пройти полное медицинское освидетельствование. Также от клиента могут потребовать справку из психдиспансера для подтверждения дееспособности.

Страховые компании особо внимательно относятся к заемщикам пожилого возраста. Для получения страховки страховщики могут обязать клиента пройти обследование.

Хотим предупредить, что страховая компания имеет полное право требовать от клиента прохождение медицинского обследования, чтобы обезопасить себя от наступления страхового случая.

Может ли пенсионер отказаться от страхования жизни при ипотеке?

Да, может, но в таком случае банк повышает процентную ставку, или вовсе может отказать в выдаче кредита. Такие действия банков также являются правомерными.

Стоит ли отказываться от страхования жизни пенсионеру при получении ипотеки?

Во-первых, отказ от страхования может повлечь негативный ответ банка по заявке на ипотеку. Иными словами, вам просто откажут в выдаче кредита. Данное решение можно будет оспаривать: направить жалобу в Роспотребнадзор, Центральный банк и т.д. Но, к сожалению, данные действия не принесут результатов.

Во-вторых, самому заемщику будет выгодно застраховаться. Если с заемщиком произойдет страховой случай, и он не сможет платить по кредиту, его семье не придется выплачивать ипотеку за него. Страховая компания полностью погасит долг перед банком.

Где застраховать жизнь для ипотеки пенсионеру

Данный вопрос является самым острым в сфере страхования ипотеки. Многие страховщики отказывают в страховании пенсионерам, либо выдвигают очень большие тарифы.

Вот одно из сообщений, которые можно встретить на крупных страховых форумах. Ежедневно в нашу страховую компанию Полис812 поступают десятки подобных писем.

Как быть в подобной ситуации? Возможно, в некоторых случаях будет выгоднее платить по повышенной ставке, но страхование это еще и дополнительная защита от финансовых потерь. Ведь речь идет о категории людей, которая более подвержена наступлению страховых случаев.

Специалисты рекомендуют сначала поискать страховую, которая все-таки согласится застраховать пенсионера.

В данной ситуации заемщику нужно будет отправить заявки в несколько компаний и ожидать ответ. Можно поступить проще – отправьте заявку через наш агрегатор страховок.

Как оформить страховку для ипотеки на Полис812

Мы сотрудничаем с крупными и платежеспособными страховщиками:

Ренессанс

АльфаСтрахование

СберСтрахование

Альянс

Абсолют

ВСК

Пари

Ингосстрах

РГС

Заполните поля поиска страховок. Введите данные по ипотеке. Воспользуйтесь промокодом на 15% скидку.

- Поисковик выдаст результаты по вашей заявке.

- Если вы нашли подходящий полис, продолжите его оформление. Для этого нажмите «Перейти к оформлению».

- Заполните данные по ипотеке и оплатите страховку.

- Страховой полис придет на ваш e-mail. Будьте внимательны при указании электронной почты.

Если по вашему запросу ничего не найдено, напишите нашему консультанту. Мы отправим вашу заявку в другие страховые компании и обязательно подберем вам страховщика.

Страхование квартиры, дачи или дома

- Оформите онлайн за 5 минут

- Страховые выплаты до 2 млн ₽

- О полисе

- Полезно знать

- Вопросы и ответы

Компенсируем расходы в непредвиденных ситуациях

Страховая компания возместит вам ущерб из-за пожара, кражи, залива жилья, или компенсирует за вас расходы соседям.

Как работает программа?

- Вы решаете, что застраховать: дом или квартиру, и выбираете сумму страховой защиты.

- Оформляете полис на сайте или в офисе банка.

- Страховая выплатит деньги, если в период действия полиса пострадает ваше жильё или будет причинён ущерб соседям.

Как оформить полис

Сроки страхования

Страхование начинает действовать на 15 день после оплаты и действует в течение 1 года.

Что делать, если наступил страховой случай

Позвоните по бесплатному номеру в компанию «СберСтрахование»

Представьтесь и расскажите, что произошло. Специалист подскажет, что нужно сделать, чтобы получить страховую выплату.

От каких рисков действует защита

- залив;

- пожар, взрыв;

- кража и иные противоправные действия третьих лиц;

- стихийные бедствия;

- падение летательных аппаратов и их частей;

- механическое воздействие*;

- причинение вреда жизни, здоровью и/или имуществу третьих лиц.

* Под ущербом, причиненным механическим воздействием, понимается ущерб, причиненный застрахованному имуществу в результате проведения третьими лицами капитального ремонта или переустройства (перепланировки, переоборудования) соседних помещений, не принадлежащих Страхователю.

Что застраховано

Внутренняя отделка и инженерное оборудование:

- слой отделочных материалов, нанесенных или прикрепленных к поверхности пола, потолка и стен;

- сантехническое и инженерное оборудование;

- дверные и оконные блоки (включая остекление);

- полы (исключая межэтажные перекрытия);

- легкие внутренние перегородки (из гипсокартона, ДСП, ДВП и т.п.);

- электропроводка, электрические счетчики, электроустановочные и иные аналогичные изделия.

- теле- и аудиоаппаратура;

- мебель (встроенная, корпусная);

- бытовая техника;

- вычислительная техника;

- оргтехника;

- периферийные устройства;

- средства городской телефонной связи;

- одежда и обувь;

- спортивно-туристический инвентарь;

- постельные принадлежности;

- предметы интерьера;

- личные вещи;

- детские коляски и игрушки.

Гражданская ответственность перед соседями:

- в случае причинения вреда имуществу третьих лиц (например, залив соседей);

- в случае причинения вреда здоровью третьих лиц (например, при пожаре или взрыве газа).

Популярные вопросы

Кто может застраховать квартиру или дом?

Страхователем квартиры или дома может быть лицо, имеющее имущественный интерес к объекту страхования:

— собственник с документами, подтверждающими право собственности: договор купли-продажи, договор дарения, свидетельство о вступлении в наследство;

— наниматель по договору социального найма;

— арендатор по договору аренды.

Обратите внимание: наличие прописки в квартире или доме имущественным интересом не является.

Если страхователь не имеет возможности подтвердить имущественный интерес к объекту страхования, то страховая выплата осуществлена не будет, т.к. договор страхования будет признан недействительным.

Какими документами подтверждается, что дом жилой?

Где можно застраховать имущество?

Полис действует на всей территории РФ. В полисе указывается адрес местонахождения страхуемого имущества.

Что страхуется по полису?

По полису страхуются:

— отделка и инженерное оборудование: дверные и оконные блоки (включая остекление); полы (исключая межэтажные перекрытия); легкие внутренние перегородки (из гипсокартона, ДСП, ДВП и т.п.); слой отделочных материалов, нанесённых или прикреплённых к поверхности пола, потолка и стен; сантехническое и инженерное оборудование; электропроводка; электрические счетчики; электроустановочные и иные аналогичные изделия;

— движимое имущество: мебель (встроенная, корпусная); бытовая техника; вычислительная техника; оргтехника; периферийные устройства; теле- и аудиоаппаратура; средства городской телефонной связи; одежда и обувь; спортивно-туристический инвентарь; постельные принадлежности; предметы интерьера; личные вещи; детские коляски и игрушки;

— гражданская ответственность перед соседями в случае залива или причинения вреда.

С 2020 года в России заработают региональные программы страхования жилья от чрезвычайных ситуаций. Впоследствии их планируют распространить на общее страхование жилья.

В июне нынешнего года в Иркутской области произошло наводнение, в результате которого пострадало более 10 тыс. домов. Их жители получили в качестве компенсации в общей сложности 1 млрд рублей: две трети из федерального бюджета и треть — из областного. В среднем по 100 тыс. рублей на одно домовладение.

Если бы в регионе действовала программа страхования жилья от ЧС, выплаты были бы втрое больше, подсчитали во Всероссийском союзе страховщиков (ВСС). Они производились бы из двух источников: ущерб в размере 300—500 тыс. рублей пострадавшим выплатили бы страховые компании, а сверх этого — региональные власти. Общая сумма возмещения от страховых компаний за 10 тыс. утраченных в результате ЧС домов составила бы не менее 3 млрд рублей.

Сейчас единственным регионом, где работает региональная программа добровольного страхования жилья, является Москва. По словам заместителя директора департамента развития имущественного страхования физических лиц ВСС Михаила Порватова, она реализуется уже больше двух десятилетий, и участие в ней принимают около 60% жителей столицы.

Московская программа не привязана к ЧС: застраховать недвижимость можно от пожара, любого вида взрывов, аварий систем отопления и водоснабжения, сильного ветра, урагана и сопровождающих их атмосферных осадков. Расчет страховки производится исходя из площади жилья, умноженной на определенную муниципалитетом страховую премию за один квадратный метр (в 2019 году ставка ежемесячного страхового взноса равна 1,87 рубля за квадратный метр). Выплаты по локальным случаям повреждения недвижимости производятся из бюджета столицы и компаний-страховщиков. По информации Департамента городского имущества г. Москвы, например, в прошлом году больше 5 тыс. московских семей получили выплаты по страховым случаям в общей сумме 182 млн рублей. В случае полного уничтожения жилья правительство Москвы гарантирует предоставление иного, по действующим в городе нормам.

Была попытка запустить аналогичную программу в Краснодарском крае, но, поскольку власти отказались от включения страхового платежа в квитанцию ЖКУ, доля застрахованного жилья не превысила 2%. И программу посчитали проваленной, хотя в регионе относительно часто случаются затопления, пожары и сели.

В результате пока страхование жилья в России — дело добровольное, то есть по своей инициативе можно обратиться в страховую компанию и застраховать возможные риски повреждения или утраты жилья.

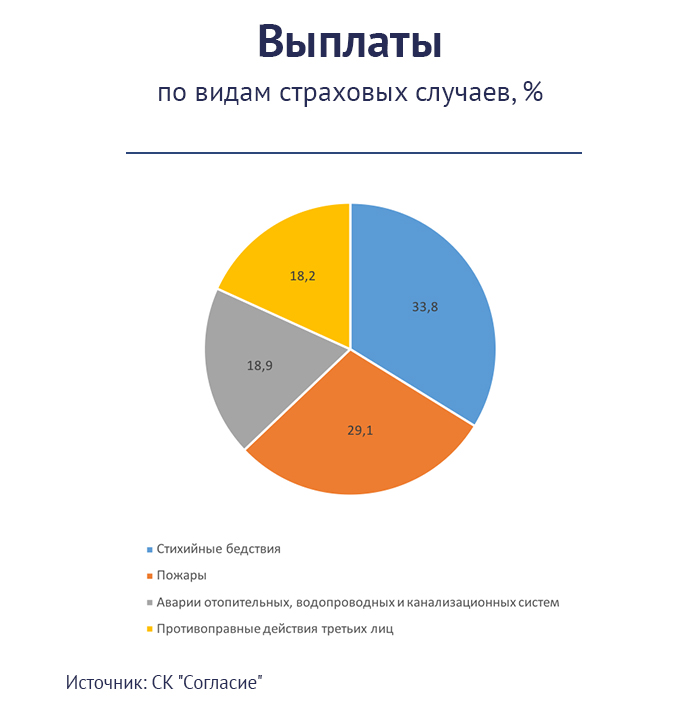

«Уровень проникновения страхования жилья в нашей стране остается низким, — комментирует директор департамента андеррайтинга и управления продуктами СК «Согласие» Андрей Ковалев. — Владельцы элитного жилья чаще всего страхуют отделку и домашнее имущество, в экономсегменте популярностью пользуется страхование отделки и гражданской ответственности перед соседями. При страховании домов в обоих случаях к списку застрахованного добавляется конструктив».

В целом в России, по информации СК «Согласие», застраховано 17% домов и 8% квартир. Для сравнения: в США и ряде стран Европы этот показатель превышает 90%.

Добавят к «коммуналке»

Доступный сейчас полис имущественного страхования может помочь при наступлении определенных рисков, прописанных в нем. Если же в каком-то регионе объявлена ЧС и стихия уничтожила не один десяток незастрахованных домов, то компенсирует потери их собственникам только бюджет. К этим выплатам присоединяется страховая компания, если собственник застраховал недвижимость от этого риска в индивидуальном порядке.

С 4 августа 2019 года вступил в силу закон о страховании жилья от ЧС, который должен популяризировать страхование жилья среди населения. Для этого власти в регионах должны будут разработать свои программы страхования и объяснить владельцам недвижимости, для чего необходимо принимать в них участие. Глобально система останется прежней: часть потерь застрахованному компенсирует бюджет, часть — страховая компания, если собственник воспользовался ее услугами. Но теперь застраховать жилье будет проще: планируется, что страховые платежи будут включены в платежки ЖКУ, как это сделано в Москве. Страховать или нет свои квадратные метры, каждый владелец недвижимости будет решать самостоятельно, поставив галочку в строке «страховка».

«Программы страхования жилья будут реализовываться по аналогии с московской, за счет страховых механизмов и с субсидированием страхования со стороны федерального бюджета, — говорит президент ВСС Игорь Юргенс. — В результате бюджет существенно снизит свои расходы на ликвидацию последствий ЧС».

Какой резон владельцам недвижимости страховаться по новой программе? Во-первых, в этом случае выплаты за утраченное жилье будут производиться из нескольких источников: госбюджета и страховой компании. Во-вторых, выплату, по крайней мере от страховщиков, можно будет получить быстрее. В отличие от администрации региона, для которой подготовка документов и прохождение бюрократической цепочки — разовое и напряженное мероприятие, для страховой компании это стандартная ситуация. В-третьих, стоимость страховки от ЧС будет значительно дешевле, чем у полисов традиционного имущественного страхования: новая страховка не потребует дополнительных расходов на привлечение клиентов и будет частично субсидироваться со стороны бюджета.

«Если обычный полис добровольного страхования жилья для стандартной квартиры обходится в 5—7 тысяч рублей в год, то страхование по региональной программе будет стоить ориентировочно 1 800—2 400 рублей в год, — прогнозирует Игорь Юргенс. — Минимальный набор рисков предположительно обойдется примерно в 300—350 рублей в год».

На начальном этапе планируется страховать недвижимость только от ЧС, то есть всех происшествий, которые местные власти объявляют чрезвычайными, как природного характера, так и техногенного. Если жилье повреждено, то страховые выплаты на ремонт будут производиться владельцу недвижимости (по базовой программе они установлены в диапазоне 300—500 тыс. рублей). Если жилье уничтожено полностью, страховая компания перечисляет компенсацию пострадавшему или в бюджет в зависимости от того, предоставляет государство замену или собственник сам покупает/строит новое жилье. Максимальный размер возмещения утвержден постановлением правительства в апреле и будет рассчитываться исходя из площади жилья, умноженной на среднюю стоимость одного квадратного метра в конкретном регионе. Такого возмещения пострадавшему должно хватить на покупку аналогичной по площади квартиры.

В перспективе региональные программы страхования жилья, по мнению экспертов, целесообразно расширять, например, добавив в них различные бытовые случаи, которые приводят к повреждению или уничтожению жилья. Это сделает их более понятными и нужными для простых граждан. Разрушительным паводкам, землетрясениям и пожарам подвержены не все регионы, а зачем страховаться от того, что может никогда не наступить? В этом случае стоимость страховки вырастет, потому что тарифы по остальным рискам будут считать страховщики, а контролировать их обоснованность — региональные власти. По предварительной оценке, страхование квартиры от большинства рисков обойдется гражданину примерно в 150 рублей в месяц: реальная страховая премия будет рассчитываться исходя из площади жилого помещения и тарифа около 3 рублей за квадратный метр.

Какие риски будут включены в программу, зависит от местных властей. Их обязанность — прописать в документе наиболее актуальные риски, а также определить условия и правила отбора страховых компаний, процедуры заключения договоров и распространения страховых полисов, порядок уплаты страховых взносов и прочее. Садиться за подготовку нормативных документов на уровне регионов можно будет после того, как в федеральном центре утвердят все необходимые документы. На минувшей неделе правительство приняло правила проведения экспертизы жилого помещения, пострадавшего в результате ЧС, прописав методику определения размера ущерба, возмещение которого будет происходить за счет страховых выплат и выплат из региональных бюджетов.

«Правила — один из самых важных документов в пакете, сопровождающем закон о страховании жилья от ЧС, — считает руководитель СК «Сбербанк страхование» Дмитрий Попов. — В них четко прописаны действия всех сторон, участвующих в процессе урегулирования убытков при возникновении ЧС. Они регламентируют проведение экспертизы пострадавших жилых помещений, в частности ее сроки — экспертиза должна производиться незамедлительно, как только появляется такая возможность. Оговаривается создание специальной комиссии, на основании заключения которой будет определяться степень повреждения жилья, размер возмещения ущерба и так далее».

По словам Михаила Порватова, практически все подзаконные акты уже приняты, кроме одного — методики разработки региональных программ. Это приказ Минфина РФ, который с начала июля находится на регистрации в Минюсте.

С кого начнем?

Скорее всего, популярным добровольное страхование жилья от ЧС станет в регионах риска, где нередки паводки, пожары или другие стихийные явления. Неслучайно в ВСС в числе потенциальных пилотных регионов для реализации программы называют Забайкальский, Пермский, Красноярский, Краснодарский и Хабаровский края. А также Московскую область, Санкт-Петербург, Ленинградскую, Тверскую, Свердловскую, Тюменскую, Новосибирскую, Белгородскую и Омскую области.

«Жители городов-миллионников, где практически никогда не бывает природных катастроф, массово страховаться не пойдут, — считает Андрей Ковалев. — Тем не менее закон выполнит важную задачу — он поможет популяризации страхования домов и квартир. По нашим прогнозам, он позволит страховым компаниям собрать около 5 миллиардов рублей премии.

В конкретных регионах успех этого вида страхования будет зависеть от того, как региональные власти подойдут к его продвижению. Важно на этапе внедрения программы заняться повышением информированности, улучшением финансовой грамотности жителей регионов. Мы совместно с региональными властями обсуждаем и продумываем механизмы, как применить нормы закона на практике и скомбинировать возможные варианты региональной программы с нашим действующим продуктом по страхованию жилья».

Москвичи могут застраховать квартиру, комнату в коммуналке и общедомовое имущество на льготных условиях. В городе больше 20 лет действует система страхования, в рамках которой застраховано более 2 млн квартир. В чём особенности, как оформить страховку и какие есть варианты оплаты, расскажем в статье.

Добровольное страхование жилых помещений осуществляется в соответствии со ст. 24 Закона города Москвы от 27.01.2010 г. № 2 и Положением о системе страхования жилых помещений, утвержденным постановлением Правительства Москвы от 01.10.2002 г. № 821-ПП. Программа действует с 1997 года.

Ключевая особенность программы – низкая цена по сравнению с коммерческим страхованием недвижимости.

Кроме того, отличие состоит в порядке выплаты возмещения: страховая компания выплачивает 85 или 95% размера ущерба в зависимости от выбранного варианта страхового покрытия, оставшуюся часть составляет субсидия Правительства Москвы. Если квадратные метры были уничтожены в результате страхового случая, московские власти предоставят страхователю новое жильё.

Где можно застраховать квартиру?

В программе участвуют только одобренные Правительством Москвы страховые компании. С 01.01.2018 по 31.12.2020 в городской системе страхования участвуют:

- «Ингосстрах» (Центральный, Восточный районы);

- «Согласие» (Северо-Восточный, Зеленоградский, ТиНАО);

- «ВСК» (Юго-Западный, Северо-Западный);

- «АльфаСтрахование» (Западный, Северный);

- «ВТБ Страхование» (Юго-Восточный, Южный).

Условия

Есть два способа застраховать помещение по льготной программе. Самый простой – поставить галочку в квитанции за коммунальные услуги и оплатить первый страховой взнос по страховому свидетельству (этот документ доставляют почтой в каждую квартиру, предложение считается офертой). Ежемесячный страховой взнос должен быть не меньше 1/12 величины страховой премии.

Квартира считается застрахованной с 1-го числа следующего месяца. Если вы заплатили за коммуналку + страховой взнос 12 мая, квартира будет защищена с 1 июня.

Второй способ – заключение индивидуального договора непосредственно в страховой компании. Оформляется полис на условиях муниципальной программы.

Вариантов выбора страхового покрытия также два:

- Страховая сумма составляет 42 000 руб. за каждый кв. м. жилья. При этом страховой взнос при ежемесячной оплате составит 1,87 руб. за кв. м. в месяц, при годовой оплате – 22,44 руб. за кв. м.

- Страховая сумма составляет 63 000 руб. за каждый кв. м. жилья. Обратите внимание, что этот вариант доступен только при оформлении полиса в офисе СК, помесячная оплата невозможна. Страховая премия – 37,7 руб. за кв. м.

Разница между ними также в том, что в первом случае ответственность страховщика составляет 85%. Во втором ответственность страховой организации возрастает с 80% до 95%.

При страховании квартир на условиях муниципальной программы не применяется франшиза. Поэтому компенсация выплачивается даже при незначительном ущербе.

- пожар;

- взрыв по любой причине (исключая террористический акт);

- аварии отопительных, водопроводных, канализационных систем, а также внутренних водостоков;

- сильный ветер (свыше 20 м/сек), ураган, смерч, шквал и сопровождающие эти явления атмосферные осадки.

Что можно застраховать в жилье:

- конструктивные элементы (стены, внутренние перегородки, межэтажные перекрытия);

- отделку;

- инженерное оборудование и внутренние коммуникации.

Можно застраховать как отдельную квартиру, так и общее имущество. Во втором случае договор может быть заключён от имени: одного из собственников, ТСЖ, жилищного кооператива, потребительского кооператива, управляющей организации.

Для заключения договора понадобятся:

- заявление;

- паспорт;

- правоустанавливающие документы на жильё;

- технический паспорт;

- поэтажный план и экспликация.

При страховании общего имущества СК дополнительно попросит предоставить перечень общего имущества в доме и выписку из протокола общего собрания собственников помещений.

Как оплатить льготную страховку?

Первый способ – платить ежемесячно по единому платёжному документу на оплату жилищно-коммунальных услуг. Каждый раз делайте отметку в поле «Итого с учётом страхования». Второй способ – взять квитанцию, приложенную к страховому свидетельству, и внести деньги единовременно или перечислять взнос частями ежемесячно. Это можно делать в любом банке. Третий способ – оплатить полис сразу при заключении договора страхования в офисе СК.

Выгода

Почему удобно и выгодно льготное страхование жилья:

- стоимость страховки в несколько раз ниже, чем в коммерческом страховании;

- страховую премию можно внести в рассрочку;

- удобно перечислять страховой взнос вместе с коммунальными платежами;

- в случае уничтожения застрахованного жилого помещения будет предоставлено новое.

Покажем выгоду на примере «АльфаСтрахования». Муниципальная страховка для квартиры 41.8 кв. м. в Западном административном округе обойдётся в 1575 руб. в год

при условии единовременной оплаты. Страховое покрытие составит 63 000 на 1 кв.м. помещения = 2,6 млн руб. Для такой же квартиры обычный полис будет стоить от 1200 руб. в год (с покрытием 200 тыс. руб.) до 3600 руб. в год (с покрытием 600 тыс. руб.).

Исключения из страховки

Рассмотрим, что не относится к страховым случаям. Это повреждение или уничтожение застрахованных квадратных метров в результате:

- умышленных действий страхователя и членов его семьи;

- использования жилого помещения не по назначению;

- несоблюдения норм безопасности, а также содержания, эксплуатации и ремонта;

- проникновения атмосферных осадков через незакрытые окна, двери;

- воздействия тепла или огня в процессе работы электротехнического и газового оборудования;

- возгорания электронной аппаратуры и бытовых электроприборов, не относящихся к оборудованию жилого помещения.

Статистика

Большая часть участников программы оплачивают страховку квартиры по квитанции за услуги ЖКХ. Их насчитывается > 80%. В среднем москвичи платят за страховку 92 руб. в месяц.

За всё время действия программы застраховано более 2 млн. квартир., восстановлено больше 170 тыс. помещений. Только с 2018 года порядка 5 тыс. семей получили выплаты по страховым случаям в общей сумме 182 млн. руб. Больше всего выплат приходится на Восточный административный округ (831 страховой случай, выплаты на 32,5 млн руб.)

Более 95% страховых случаев – это заливы квартир из-за аварий систем водопровода, отопления, канализации, внутреннего водостока.

Е-ОСАГО по выгодной цене

Мобильное приложение от INGURU сэкономит время и деньги:

17 страховых компаний, онлайн оплата, полисы сохраняются

в приложении и приходят на e-mail

Читайте также: