Страховые пенсии проблемы правового регулирования

В настоящее время многие ученые-экономисты занимаются проблематикой пенсионного обеспечения, функционирования пенсионной системы Российской Федерации, негосударственных пенсионных фондов, и это является закономерным и естественным процессом, поскольку пенсионная система является одним из основных элементов социальной защиты населения [1, 7–9].

Пенсионная система России претерпела уже множество реформ. Последние глобальные изменения берут свое начало в 2012 г. с разработки Стратегии развития пенсионной системы Российской Федерации до 2030 г., где прописан постепенный план перехода к новой модели пенсионного обеспечения, целью которой является осуществление четкого разграничения страховой и накопительной частей пенсионных накоплений для удобства и качества регулирования их источников финансирования, а также переход на трехуровневый механизм формирования пенсионных прав (солидарная часть, корпоративная, индивидуально-накопительная), которая обеспечит сбалансированность и финансовую устойчивость пенсионной системы. Но сложная экономическая ситуация в стране сильно сократила темпы преобразований.

На сегодняшний день главной проблемой Пенсионного фонда РФ является дефицит бюджета, который на 2016 г. составляет 175,1 млрд руб. По предварительным прогнозам в 2017 г. дефицит составит 220,4 млрд руб., но для его сокращения было принято несколько дискуссионных решений, таких как:

- неполная индексация пенсий;

- отказ от индексации пенсий работающим пенсионерам;

- продление моратория на размещение накопительной части пенсии;

- упрощение процедуры розыска нелегальных рабочих путем расширения информационного взаимодействия между различными государственными ведомствами;

- повышение пенсионного возраста для госслужащих.

Индексация страховых пенсий в 2016 г. проходила в 2 этапа: первая индексация прошла в феврале, в ходе которой пенсии неработающим пенсионерам увеличили на 4 %. От второй индексации Правительство РФ отказалось, заменив ее компенсационными выплатами в размере 5000 рублей в январе 2017 г. Денежные средства на данные компенсации были выделены из президентского резерва, сформированного в 2016 г. Принятые меры положительно отразились на пенсионерах, получающих минимальную пенсию, т.к. данная выплата покрывает индексацию, которая должна была быть проведена в 2016 г. Также единовременную выплату получили работающие пенсионеры, индексация пенсий которых была приостановлена с 2016 г. Но в минусе остались те, кто получает пенсию выше среднего уровня, т.к. при индексации их пенсий в полном объеме компенсационная выплата не покрывает инфляцию. Кроме того, единовременная выплата не изменит размер базы пенсионных выплат, подлежащих индексации в 2017 г. Вышеуказанные меры помогли сэкономить бюджету около 160 млрд руб., но при этом были нарушены права граждан на сохранность их сбережений, т.к. страховая пенсия каждый год должна индексироваться как минимум на уровень инфляции, то есть на 12,9 % за 2016 г.

С 1 февраля 2017 г. страховые пенсии более 31,4 млн неработающих пенсионеров увеличились на 5,4 % исходя из роста потребительских цен за 2016 г. По данным Росстата, инфляция в 2016 г. составила 5,4 %, и ровно на эту величину индексируются страховые пенсии неработающих пенсионеров. Индексация пенсий на уровень инфляции за предыдущий год обеспечит сохранение покупательной способности страховой пенсии неработающих пенсионеров. Стоимость индивидуального пенсионного коэффициента (пенсионного балла), с учетом которого назначаются страховые пенсии, составляет 78,28 рубля (до 1 февраля 2017 г. – 74,27 рубля). Вместе со страховой пенсией на 5,4 % проиндексирована фиксированная выплата к ней, ее размер составляет 4805,11 рубля [6].

Одновременно с индексацией страховых пенсий с 1 февраля на 5,4 % индексируется ежемесячная денежная выплата (ЕДВ), самая массовая социальная выплата в России. В настоящее время Пенсионный фонд выплачивает ее 15,6 млн федеральных льготников, включая инвалидов, ветеранов боевых действий, граждан, подвергшихся воздействию радиации, Героев Советского Союза и России, Героев Социалистического Труда и других граждан. Размер индексации ЕДВ определен исходя из роста потребительских цен за 2016 г. Средства на увеличение ЕДВ, предусмотренные в бюджете ПФР на 2017 г., составляют 21,3 млрд рублей. Общие расходы на выплату всех видов ЕДВ с учетом индексации запланированы в бюджете ПФР в размере 450,9 млрд рублей [6].

Таким образом, с февраля 2017 г. Пенсионный фонд России перешел к выплате повышенных на 5,4 % всех видов страховых пенсий: по старости, по инвалидности, по случаю потери кормильца неработающим пенсионерам. Работающие пенсионеры будут получать пенсию с учетом индексации после завершения трудовой деятельности. В бюджете Пенсионного фонда РФ на 2017 г. заложена индексация на 5,8 %, поэтому решено провести индексацию в 2 этапа: первая – в феврале 2017 г. на 5,4 %, вторая – в апреле на 0,4 %. Для работающих пенсионеров прибавка к пенсии в 2017 г. не предусмотрена, в августе 2017 г. добавят к страховой пенсии не более 3 пенсионных баллов. После окончания трудовой деятельности Пенсионный фонд проведет индексацию страховой пенсии на все пропущенные индексации.

В 2016 г. продлен мораторий на размещение накопительной части пенсии. Все поступающие от работодателей средства в течение 2016 г. будут продолжать поступать на формирование страховой части. За счет «заморозки» пенсионных накоплений правительство планирует получить 342,2 млрд рублей. Данные меры также помогут сбалансировать бюджет ПФР, но в то же время лишают экономику «длинных» денег: в результате изъятия пенсионных накоплений в 2014–2016 гг. в распределительную систему экономика недополучит около 1 трлн рублей.

Мораторий на использование накопительной части пенсии негосударственными пенсионными фондами (НПФ) был связан еще и с тем, что к концу 2015 г. фонды с лицензией по обязательному пенсионному страхованию должны были акционироваться, пройти проверку ЦБ РФ и вступить в систему гарантирования. В результате основная часть фондов, и в первую очередь крупнейшие участники рынка, доказали свою надежность и эффективность. По итогам проверок со стороны ЦБ РФ в систему гарантирования пенсионных накоплений вступили 38 НПФ.

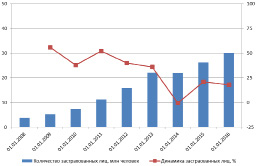

В конце декабря 2015 г. был зафиксирован ажиотажный спрос на перевод пенсионных накоплений в НПФ, после того, как правительство решило не продлевать право на выбор накопительной пенсии. За 2015 год число застрахованных лиц – клиентов негосударственных пенсионных фондов увеличилось на 19 % и составило на 31.12.2015 26,3 млн чел., или 33,5 % от всех занятых (рисунок).

По итогам переходной кампании 2015 г. число застрахованных лиц, формирующих свои накопления в НПФ, достигло 30 млн [2]

Значительное увеличение заявлений о переходе в негосударственный пенсионный фонд было связано не только с заинтересованностью граждан, но и с активизацией продажных кампаний в страховых компаниях и отделениях банков. Как показала практика, та часть населения, которая заинтересована и осведомлена о пенсионных реформах, к концу 2015 г. уже перевела свои накопления в выбранный негосударственный пенсионный фонд или управляющую компанию. Благодаря активным продажам удалось заключить договор в основном с теми, кто еще не задумывался о своей будущей пенсии, и главным аргументом служило то, что 2015 г. является решающим для выбора способа дальнейшего формирования будущей пенсии.

Малая заинтересованность и информированность граждан о формировании пенсионных накоплений и нюансах их перевода из Пенсионного фонда России в негосударственный пенсионный фонд или между негосударственными пенсионными фондами увеличивает потери как компаний, так и граждан. По принятому в 2013 г. закону пенсионные накопления можно переводить из фонда в фонд не раньше, чем раз в пять лет, если гражданин хочет сохранить накопленный инвестиционный доход. Фонд можно менять и чаще, но в этом случае инвестиционный доход остается у предыдущего фонда, а в новый фонд переводится номинал накоплений. По данным Пенсионного фонда России миллион человек из написавших заявление о переводе своих пенсионных накоплений в 2015 г. потеряли инвестиционный доход, их общие потери составили 3,8–4 млрд руб. Из них около 2 млрд руб. осталось в Пенсионном фонде [4, 5].

Также одной из важнейших проблем пенсионной системы является вопрос о повышении пенсионного возраста. На сегодняшний день в России самый низкий возраст выхода на пенсию – женщины 55 лет, мужчины 60 лет. С 1 января 2017 г. вступили в силу первые изменения по данному вопросу: предусмотрено постепенное, ежегодно по полгода, увеличение пенсионного возраста, дающего право на назначение и выплату страховой пенсии по старости государственным гражданским служащим, муниципальным служащим, а также лицам, которые занимают государственные должности РФ, государственные должности в регионах, а также муниципальные должности [3]. Таким образом, пенсионный возраст мужчин будет увеличен до 65 лет, у женщин – до 63 лет. Также предусматривается постепенное увеличение минимального стажа государственной гражданской службы, дающего право на назначение пенсии за выслугу лет и определение её размера, с 15 до 20 лет.

Кроме того, увеличивается минимальная продолжительность исполнения полномочий депутатов Госдумы и членов Совета Федерации для получения права на доплату к страховой пенсии по старости в размере 55 % с одного года до пяти лет, а также увеличение срока исполнения полномочий, необходимого для получения выплаты в повышенном размере – 75 % – с 3 лет до 10 лет и более.

Неофициальное трудоустройство также является одной из основных проблем Пенсионного фонда РФ. За 2016 год количество неофициально трудоустроенных граждан составило 1,6 млн чел. (выявленные факты нарушения законодательства). Потери Пенсионного фонда от неофициального трудоустройства оцениваются в 1,3–1,5 трлн руб. [3]. Проект по легализации неофициально устроенных граждан возглавляет Федеральная служба по труду и занятости РФ, в регионах созданы межведомственные комиссии, а в муниципалитетах рабочие группы. Перечисленные органы взаимодействуют с местными отделениями пенсионных фондов, фондов социального страхования, налоговых служб и службами занятости населения для выявления фактов неофициального трудоустройства. Также они следят за вызывающими подозрения предприятиями. Проект легализации трудового рынка уже позволил пополнить бюджет Пенсионного фонда на 15 млрд руб.[3], но процесс взаимодействия органов между собой очень бюрократизирован и отнимает много времени, т.к. муниципальные органы власти не имеют доступа к персональным данным граждан, в том числе сведениям о фактах их работы, хранящихся в базах Пенсионного фонда. Для решения данной проблемы был разработан законопроект о расширении информационного взаимодействия между различными ведомствами, что упростит процедуру выявления нелегальных трудовых отношений. Рассмотрение и принятие данного законопроекта останавливает лишь то, что доступ к персональным данным граждан получит большая группа лиц, находящихся на государственных должностях, и, несмотря на предусмотренную ответственность за незаконное использование персональных данных, есть риск, что данная информация окажется в распоряжении третьих лиц, например коллекторских агентств.

Проблему неофициального трудоустройства также помогает решить новая формула расчета будущей пенсии. С 1 января 2015 г. было введено понятие «Индивидуальный пенсионный коэффициент» (пенсионный балл). В самом общем плане «балльная формула» формирования пенсионных прав сводится к тому, что за каждый год трудового стажа застрахованное лицо приобретает определенное количество баллов, общая сумма которых после завершения трудового этапа в жизни человека и наступления права на соответствующий вид пенсии конвертируется в денежный эквивалент путем умножения на актуальную стоимость одного балла [8]. На данный момент для получения гарантированной пенсии необходим трудовой стаж в 5 лет. В связи с ухудшением демографической ситуации и увеличением дефицита бюджета Пенсионного фонда планируется увеличить минимальное значение трудового стажа до 15 лет. Данные меры вынуждают граждан, заинтересованных в получении и накоплении будущей пенсии, заключать официальные трудовые договоры с работодателем.

Новая формула также стимулирует население к более позднему выходу на пенсию, т.к. работающим пенсионерам начисляется большее количество баллов. Как было указано выше, в 2017 г. им будет начислено до 3 дополнительных балла. Данные преобразования позволяют увеличить поступления страховых взносов в бюджет Пенсионного фонда и временно сократить расходы на выплату текущих пенсий.

Сложная экономическая ситуация в стране кардинально изменила намеченные цели постепенного перехода к новой модели пенсионного обеспечения, одной из основных задач которой было стимулирование наемных рабочих и самозанятого населения к личному участию в формировании пенсионных накоплений. Все вышеперечисленные меры сокращают дефицит бюджета ПФР, но формируют негативное настроение и недоверие со стороны населения. Государству на данный момент удалось выполнить лишь одну из поставленных задач: усиление государственного регулирования и непосредственного участия государства в гарантировании финансовой обеспеченности выплаты всех видов пенсий. В рамках новой пенсионной реформы была создана двухуровневая система гарантирования сохранности пенсионных накоплений [8]: каждый страховщик обязан создавать внутренний фонд гарантирования пенсионных накоплений, который предназначен для покрытия убытков от деятельности фонда, также создана государственная система гарантирования пенсионных накоплений, которая позволяет негосударственному пенсионному фонду получить лицензию на осуществление своей деятельности и сохранить сумму всех отчислений застрахованных (без сохранения полученного дохода) в случае отзыва у негосударственного пенсионного фонда лицензии, банкротства фонда либо недостаточности пенсионных накоплений.

Также одной из основных стратегических целей реформы была сбалансированность и долгосрочная финансовая устойчивость бюджета Пенсионного фонда путем создания трехуровневой системы отчисления пенсионных накоплений, но, как было отмечено выше, принятые за последние годы меры сильно тормозят формирование корпоративной и индивидуально-накопительной частей.

Таким образом, для продолжения реализации намеченных целей в первую очередь необходимо повысить доверие граждан к системе пенсионного страхования, путем соблюдения законодательства и реализации прав населения на сохранность их пенсионных сбережений. Кроме того, необходимо повышение финансовой грамотности граждан для сокращения потерь в результате воздействия на них при помощи агрессивных техник продаж со стороны менеджеров банков и страховых компаний, которые ввиду ограниченности времени переходной кампании озвучивают клиенту только положительные стороны перехода в новый негосударственный фонд.

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Неводова И.А., Чижма В.В.

Статья посвящена проблеме выплаты пенсий населению по старости. Проблема, связанная с пенсионными выплатами, является одной из наиболее важных социальных проблем, так как размер своей будущей пенсии рано или поздно начинает волновать каждого. Поэтому для обеспечения более высокого уровня жизни пенсионеров, а также для повышения уверенности граждан в своем будущем благополучии в преклонные годы, необходимо ввести такую пенсионную реформу , которая отвечала бы современным экономическим условиям в стране.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Неводова И.А., Чижма В.В.

THE PROBLEM OF OBTAINING A PENSION INSURANCE IN RUSSIA AND WAYS OF THEIR SOLUTION

The Article is devoted to the problem of payment of pensions to the population in old age. The problem related to pension payments is one of the most important social problems, as the size of their future pension sooner or later begins to worry everyone. Therefore, in order to ensure a higher standard of living for pensioners, as well as to increase the confidence of citizens in their future well-being in the old years, it is necessary to introduce a pension reform that would meet the current economic conditions in the country.

Текст научной работы на тему «Проблемы получения страховой пенсии в России и пути их решения»

ПРОБЛЕМЫ ПОЛУЧЕНИЯ СТРАХОВОЙ ПЕНСИИ В РОССИИ И ПУТИ

И.А. Неводова, ассистент В.В. Чижма, студент

Кубанский государственный аграрный университет имени И.Т. Трубилина (Россия, г. Краснодар)

Аннотация. Статья посвящена проблеме выплаты пенсий населению по старости. Проблема, связанная с пенсионными выплатами, является одной из наиболее важных социальных проблем, так как размер своей будущей пенсии рано или поздно начинает волновать каждого. Поэтому для обеспечения более высокого уровня жизни пенсионеров, а также для повышения уверенности граждан в своем будущем благополучии в преклонные годы, необходимо ввести такую пенсионную реформу, которая отвечала бы современным экономическим условиям в стране.

Ключевые слова: пенсия, государство, пенсионное обеспечение, пенсионная реформа, страховая пенсия, правительство.

В настоящее время получить минимальную пенсию в России становится всё сложнее. В 2017 г. 8,3 тыс. человек были лишены права на страховую пенсию. Согласно данным из прогноза комитета Государственной Думы по труду в 2018 г. страховую пенсию не получат уже 45 тыс. пенсионеров. Они претендуют на социальную пенсию, лишь через 5 лет стажа ив 1,5 раза меньше средней по стране.

Количество оставшихся без пенсии будет расти в экспоненте. Дело в формуле расчета: Баллы * стоимость балла + ИФЧ. ИФЧ - Индексируемая фиксированная часть, которая на 01.01.18 составляет 4982 руб.

Данные переменные устанавливает правительство по определённым формулам. Пенсия не будет выплачиваться тем, у кого не хватит минимального количества баллов и стажа. Проблема в том, что с каждым годом требуемое количество минимальных баллов и срок стажа повышается: С 9 лет в 2018 г., до 15 лет в 2025 г. и с 13,8 баллов в 2018 г. до 30 баллов в 2025 г., соответственно [5].

Благодаря пенсионному калькулятору на сайте ПФР, можно произвести условный расчет. Например, если женщина в 40 лет устроится в 2018 г. на работу с зарплатой 17 тыс. руб. в месяц, то она наберет нужный стаж, но рискует не набрать 30 баллов. По данным Счетной

палаты цена за балл каждый раз назначается произвольно, при этом правительство имеет право взять часть пенсии и перенаправить ее на другие расходы [6].

Зависимость баллов от уровня заработной платы, обусловлена борьбой с «серыми» зарплатами. Проблема в том, что в период кризиса работники не могут требовать от работодателей «белой» зарплаты. А главное правительство не замечает миллионы бюджетников с недостойными зарплатами, а именно: медсестры, библиотекари, работники музеев и архивов. Со слов вице-премьера Ольги Юрьевны Голодец почти 5 млн. человек, которые получают зарплату на уровне МРОТ, могут быть лишены страховой пенсии. Ведь уже в 2017 г. зарплата ниже 10500 руб. при «проходном» стаже в 8 лет не позволяла набрать нужные баллы, кроме того, по приблизительным расчетам, проблемы могут возникнуть и у индивидуальных предпринимателей со стажем менее 30 лет [4].

Правительство аргументирует повышение пенсионного возраста тем, что в России уже сейчас, количество пенсионеров приблизительно сравнялось с количеством рабочего населения. Это обусловлено тем, что в России на данный момент порог выхода на пенсию ниже, чем других развитых странах, а именно 65-67 лет. Данное сравнение

некорректно, так как Россия, во-первых, не является развитой страной. Во-вторых, основной проблемой России является не рост числа пенсионеров, а их средняя продолжительность жизни. Которая, на данный момент составляет 69 лет, в то время как, средняя продолжительность жизни мужчин составляет 67,5 лет, а женщин 74 года. Данная статистика не сопоставима с цифрами других стран. Потому что средняя продолжительность жизни в других странах, а именно Турции, Мексике, которые находятся на одном уровне экономического развития с Россией, составляет 75-76 лет [3].

Ведь по данным ООН (организация объединённых наций) и ВОЗ (всемирная организация здравоохранения) следует, что россияне живут меньше европейцев на 10-12 лет. С учетом этого, аргументы одного из авторов реформы, а именно, Алексея Кудрина: «Поработал на 5 лет дольше - получил пенсию на 1/3 выше!» - несопоставимы с российскими реалиями. Ведь обычным гражданам России предложено работать до глубокой старости и, набрав нужные баллы и стаж, благополучно умереть, так как мужчины в РФ живут в среднем 67,5 лет [1].

250000 200000 150000

Рисунок 1. Смертность у

Из рисунка видно, что пики смертности у мужчин приходится на период 6069 лет. По предложению РАНХиГС и Минфина РФ пенсионный возраст могут повысить до 63-65 лет - для мужчин, и до 60-63 лет - для женщин, соответственно. Опираясь на данные таблицы 1 можно сделать вывод о том, что 43% мужчин не доживут до нового пенсионного возраста и, соответственно, не получат свою страховую пенсию по причине смерти, если, конечно, текущая тенденция продолжится. [2]

Глобальный пенсионный индекс ин-весткомпании Natixis Global Asset Management присвоил России 40 место среди 43 возможных. Таким образом Рос-

мужчин в России, 2017 г.

сия вошла в топ-5 худших в мире стран для жизни людей пенсионного возраста. При расчете индекса учитываются 18 индикаторов, которые распределены по четырем направлениям: пенсионные финансы, материальное благосостояние, качество жизни и здоровье. А также четыре ключевых направления пенсионного обеспечения: финансовые средства для комфортной жизни на пенсии, доступ к качественным финансовым услугам для обеспечения сохранности сбережений и увеличения дохода, доступ к качественным медицинским услугам, а также чистая и безопасная окружающая среда. За период 2016-2017 г. Россия ухудшила свои позиции по нескольким

По данным ВЦИОМ (всероссийский центр изучения общественного мнения) следует, что 90% россиян против планов правительства, в вопросе о повышении пенсионного возраста. Но проблема в том, что Пенсионный фонд, на протяжении нескольких лет сталкивается с нехваткой взносов трудоспособного населения. На основании данных из ПФР, на конец 2017 года дефицит данного фонда составляет более 2 трлн руб. По данным АНПФ (ассоциация негосударственных пенсионных фондов) к 2036 г. дефицит ПФР может вырасти до 6 трлн руб. [2].

На это есть 3 причины:

1. Из-за сокращения трудоспособного населения содержать пенсионеров будет некому. По данным Росстата: «стабильность» России не компенсировала демографическую яму 90-х, рождаемость падает с каждым годом. Так как 63% Россиян не заводят более 1 ребенка, из-за нехватки денег, сообщает ВЦИОМ.

2. Низкие зарплаты, из-за низкой производительности труда. В тоже время, низкие пенсии вынуждают 1/3 пен-

время, доходы самых бедных россиян, которыми зачастую являются пенсионеры, в 20 раз ниже, чем доходы групп граждан с наибольшими доходами.

3. Правительство не реализовало реформу пенсионной системы, из-за заморозки накопительной части пенсии. В развитых странах накопительная часть формирует 1/3 пенсии.

Чтобы решить данные проблемы, необходимо:

1. Лишить Правительство РФ права изъятия накопительной части пенсии.

2. Запретить перенаправлять пенсионные накопления на другие расходы.

3. Повысить пенсионную грамотность населения.

На основе вышеперечисленного, можно сделать вывод, о том, что Пенсионный фонд имеет значительное влияние на экономику страны, так как его главная цель - обеспечение достойного уровня жизненных благ, с помощью перераспределенных и накопительных средств. ПФР должен гарантировать определенный уровень жизни пенсионерам, вне зависимости от места проживания. Данная тенденция стагнации пенсионной системы оказывает негативное влияние на экономику страны, что мешает ее развитию, в целом. Именно поэтому реформирование пенсионной системы является необходимым условием нынешних реалий.

сионеров работать еще 5-8 лет. В тоже

1. Ерофеева, О. В. Защита прав граждан на пенсионное обеспечение: моногр. / О.В. Ерофеева. - М.: Проспект, 2016. - 172 с.

2. Захаров, М. Л. Комментарий к новому пенсионному законодательству. Постатейный комментарий к Федеральным законам О трудовых пенсиях в Российской Федерации , О государственном пенсионном обеспечении в Российской Федерации': моногр. / М.Л. Захаров, В.Б. Севостьянова, Э.Г. Тучкова. - М.: ТК Велби, 2017. - 336 с.

3. Кийк, Хейно Арве Йомм. Годы зрелости. Перед пенсией / Хейно Кийк. - М.: Ээсти раамат, 2015. - 304 с.

4. Коровкин, В. В. Пенсионная система индивидуальной капитализации / В.В. Коровкин. - М.: Магистр, Инфра-М, 2017. - 496 с.

5. Кузнецова, О. В. Пенсия 2016. Порядок расчета и выплаты: моногр. / О.В. Кузнецова. - М.: КноРус, 2016. - 208 с.

6. Кутепова, К. О. Все о пенсиях. Виды, условия назначения, размер / К О. Кутепова, А.Г. Степанов. - М.: Омега-Л, 2017. - 144 с.

THE PROBLEM OF OBTAINING A PENSION INSURANCE IN RUSSIA AND WAYS OF THEIR SOLUTION

I.A. Nevodova, assistant V.V. Chizhma, student Kuban state agrarian university (Russia, Krasnodar)

Abstract. The Article is devoted to the problem of payment of pensions to the population in old age. The problem related to pension payments is one of the most important social problems, as the size of their future pension sooner or later begins to worry everyone. Therefore, in order to ensure a higher standard of living for pensioners, as well as to increase the confidence of citizens in their future well-being in the old years, it is necessary to introduce a pension reform that would meet the current economic conditions in the country.

Keywords: pension, state, pension provision, pension reform, insurance pension, government.

Рубрика: 13. Экономика труда

Дата публикации: 25.06.2015

Статья просмотрена: 4112 раз

Библиографическое описание:

Кострюкова, В. В. Основы пенсионного страхования в России: проблемы и перспективы / В. В. Кострюкова. — Текст : непосредственный // Экономика, управление, финансы : материалы V Междунар. науч. конф. (г. Краснодар, август 2015 г.). — Краснодар : Новация, 2015. — С. 90-92. — URL: https://moluch.ru/conf/econ/archive/204/8440/ (дата обращения: 07.12.2020).

Пенсионное страхование является основой пенсионной системы РФ, это выплата различных видов пенсий населению, засечёт ресурсов, пополняемых каждым работающим гражданином страны в виде отчислений в страховой фонд.

Система пенсионного страхования неоднократно преобразовывалась, реформировалась. С принятием Федерального закона об обязательном пенсионном страховании в 2002 году началась пенсионная реформа. Пенсионное страхование — обязательный вид страхования для всех граждан РФ. Осуществляется он путем открытия индивидуального лицевого счёта в пенсионном фонде РФ с последующей выдачей гражданину страхового номера индивидуального лицевого счёта (СНИЛС). На данный лицевой счёт каждый месяц приходят отчисления (страховые взносы) от лица работодателя застрахованного человека во время перечисления последнему заработной платы. Страховой взнос на пенсионное обеспечение в Пенсионный фонд России составляет 22 % от денежного фонда оплаты труда за год. До 2015 года эти 22 % рассчитывались в пропорции 16/6 по желанию и без ущерба для застрахованного лица. 16 % составляла страховая пенсия, 6 %- накопительная. [4]

Страховая пенсия действует в рамках распределительной политики. Взносы, поступающие на лицевой счёт в Пенсионный фонд России, идут на выплату пенсий сегодняшним пенсионерам — таким образом финансируется пенсия каждого будущего поколения. С учетом роста инфляции и заработных плат Пенсионный фонд России ежегодно проводит индексацию страховой части трудовой пенсии. Накопительная же пенсия — это средства, которые накапливаются и хранятся на лицевом счёте вплоть до пенсионного возраста, и получить эти средства гражданин может лишь при достижении данного возраста. Следует отметить, что такую структуру страховая система России обрела лишь в 2002 году, до этого система функционировала на основе принципа распределения, т. е. пенсии полностью финансировались с налоговых отчислений работодателей с фонда заработной платы.

С 1 января 2015 года система пенсионного страхования вновь претерпела ряд существенных изменений. [1] Появляется пенсионный норматив, сдать который обязан каждый гражданин России. Так, при расчёте стажа каждый трудовой год измеряется в «Индивидуальном пенсионном коэффициенте», по-другому — в пенсионном балле. Теперь, каждому человеку для получения страховой пенсии необходимо набрать 30 пенсионных баллов, но условия их получения могут быть различны. Привилегированные условия в балловой системе получает та часть населения, которая отказалась от накопительной пенсии. К примеру, максимальное количество баллов, которое может получить человек за год, оформив страховую пенсию, — 10; при оформлении и страховой, и сберегательной пенсии в соотношении 16 к 6 максимальное количество баллов — 6,25. Количество баллов, в свою очередь, зависит от количества МРОТ, получаемых страхователем. Таким образом, чем больше у человека заработная плата, тем больше баллов будет зачислено на его лицевой счёт, и, следовательно, пенсионные выплаты будут более высокие. Кроме того, за 1 год военной службы по призыву, за уход за инвалидом I группы, ребёнком-инвалидом, гражданином старше 80 лет и первым ребёнком можно получить 1,8 балла; 3,6 балла можно получить за второго ребёнка за год, а 5,4 балла — за третьего и четвёртого (оплачиваются только 1,5 года на каждого ребёнка).

Большому риску при этой системе подвержены те, кто оформил накопительную пенсию и чей МРОТ составляет единицу, в данном случае, человек, доживший до пенсионного возраста, не получает страховую пенсию и вынужден дальше зарабатывать страховые баллы. Так же изменилось и количество трудового стажа для получения трудовой пенсии: если до 2015 года достаточно было и 5 лет, то, начиная с 2015 года, трудовой стаж будет увеличиваться на 1 год, и к концу 2024 года составит 15 лет, после чего его рост прекратиться. Нововведения затрагивают и процесс индексации — индексация будет направлена на стоимость 1 пенсионного балла. С 1 января 2015 года 1 балл был равен 64,1 руб., а после индексации 1 февраля вырос до 71,41 руб. Так же, с 1 февраля на 11,4 % проиндексировали страховые пенсии, в результате чего средняя пенсия по старости в РФ составила 12 930 руб. — эта сумма почти в два раза превышает прожиточный минимум пенсионеров разных регионов России. К примеру, в городе Волгограде прожиточный минимум пенсионеров на 2015 год составляет 6769 рублей.

Наряду с обязательным пенсионным страхованием существует добровольное негосударственное страхование. [2 с.230] Есть несколько основных критериев разграничения этих двух видов страхования:

Во-первых, добровольное негосударственное пенсионное страхование второстепенно по отношению к обязательному и не может существовать самостоятельно, так как оно направлено на расширение возможностей обязательного вида страхования.

Во-вторых, размер пенсионных взносов страхователь определяет по своему желанию.

В-третьих, обязательное пенсионное страхование предусмотрено Федеральным законом, добровольное же осуществляется на базе договорных отношений в письменной форме.

Пенсионные реформы, нововведения, направленные на повышение эффективности страховой пенсионной системы, устраняют далеко не все проблемы, возникающие в этой отрасли. К наиболее масштабным проблемам, искоренить которые государство пока не в силах, относится заработная плата в конвертах, неофициальное трудоустройство. «Чёрная бухгалтерия» заинтересована и в наименьших отчислениях в пенсионный фонд, и в привлечении на работу людей нелегальным путем. Предприятие, фирма, организация остаются в выигрыше благодаря такой политике, но права рабочих при этом будут ущемлены, так как работодатели при такой системе, зачастую, лишают рабочих достаточного уровня пенсионных выплат, а иногда и самой пенсии в целом. [3 с 104] Эти расходы берет на себя государство в виде выплат социальных пенсий, что подрывает и уровень жизни населения, и в целом экономическое положение в стране. Так же хотелось бы отметить, что в пенсионной системе наряду с теми проблемами, которые представляют собой опасность для экономической системы страны, существует ряд проблем, непосредственно затрагивающих только население РФ. Лидирующее место в перечне таких проблем занимает недостаточная информированность граждан о своих пенсионных правах.

Структура пенсионного законодательства объемна, многослойна; для правильного и полного её понимания требуется грамотность граждан в правовой сфере. Такой грамотностью чаще всего владеют люди, получившие специальное образование — юристы, правоведы, но для большинства населения правовое регулирование пенсионных выплат остаётся неизвестным. Многие граждане лишаются надлежащих им пенсионных выплат из-за отсутствия осведомленности о своих правах. Часто это происходит потому, что Пенсионный фонд России выплачивает пенсии при условии подачи заявления с соответствующими документами, о которых граждане иногда не имеют ни малейшего представления.

Для того чтобы предотвратить возникновение подобных проблем, государству необходимо проводить периодическую информатизацию населения. Для достижения наибольшего эффекта следует проводить такую политику, учитывая целевую аудиторию. Информирование населения может проходить следующими путями: организация тематических встреч с определенными группами населения, массовое распространение информации посредством газет, телевидения, радио.

Как показала практика, пенсионная реформа 2002 года себя исчерпала. Реформа 2015 года произвела коренное изменение системы пенсионного страхования. Её политика направлена, прежде всего, на сокращение расходов бюджета страны. К примеру, если человек (в силу жизненных обстоятельств или минимальной заработной платы) не отработал стаж в 15 лет, т. е. не заработал 30 баллов на своём лицевом счёте, то, независимо от того, находится ли этот человек в пенсионном возрасте или нет, ему, в любом случае, придётся работать дальше для прохождения минимального баллового порога и получения страховой пенсии. Несомненно, это выгодно государству, так как налоги выплачиваются в государственную казну, но при этом интересы человека остаются без внимания, ведь мало людей возрасте 55–60 имеют достаточное количество сил и здоровья для продолжения трудовой деятельности. Кроме того, новая реформа обладает функцией стимулирования населения. К примеру, те категории людей, которые живут за счет пособий по безработице, вынуждены устраиваться на работу с целью прохождения порога минимального трудового стажа при оформлении страховой пенсии, это же относится и к категории нелегально работающих граждан. Бесспорно, такая мотивация населения положительно скажется на государственном бюджете: увеличение налоговых отчислений, рост производства, меньшее количество расходов бюджета на пособия. В любом случае, реформа выгодна и удобна государству, однако того же нельзя с уверенностью сказать относительно граждан нашей страны.

1. URL: http://www.pfrf.ru/

2. Алиев Б. Х., Махдиева Ю.М «Страхование» Учебник; ЮНИТИ-ДАНА, 2011.

3. Блау С. Л., Романова Ю. А. «Страхование внешнеэкономической деятельности» Учебное пособие для бакалавров; ДАШКОВ И К, 2014.

4. Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» (с изменениями на 31 декабря 2014 года)

Характеристика страховой пенсии по старости, условия ее назначения и принципы определения размера. История становления пенсионного обеспечения в России, его современное состояние, пути реформирования. Правовое регулирование в области страховых пенсий.

| Рубрика | Государство и право |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 11.02.2018 |

| Размер файла | 34,7 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

Курсовая работа

Страховые пенсии по старости по законодательству Российской Федерации

Введение

страховой пенсия правовой

Одним из главных этапов жизни человека является старость. На данном этапе человеку становится трудно обеспечивать свое достойное существование или эта возможность существенно ограничена. Полученные травмы и увечья, сделавшие инвалидами отдельные категории граждан, ставят их в сложное положение, ограничивающее их возможности по обеспечению достойного уровня жизни. Российская Федерация в соответствии с Конституцией РФ является «социальным государством», наше государство обязано создавать условия, обеспечивающие достойный уровень жизни, материальное обеспечение старости и свободное развитие человека вне зависимости от возраста, состояния здоровья и иных объективных факторов.

Пенсионная система - это одна из составляющих системы социальной защиты населения. Пенсионное страхование выражается в форме государственных социальных гарантий, которые направлены на обеспечение достойного уровня жизни определенной категории граждан, находящиеся в сложном положении вследствие старости, инвалидности и нетрудоспособности. Устойчиво функционирующая пенсионная система является залогом достойного уровня жизни общества, и наоборот неудовлетворительное состояние пенсионной системы порождает низкий уровень жизни пенсионеров и других слабых слоев населения, которые в силу физиологических обстоятельств не могут обеспечивать себя. Российская пенсионная система в последние годы претерпела существенные изменения, вызванные накопившимися изъянами и противоречиями. Нововведения в пенсионной системе включают в себя задачи, которые предполагают решить основные проблемы, такие как: достижение финансовой сбалансированности пенсионной системы; повышения уровня пенсионного обеспечения граждан; формирование стабильного источника для дополнительных доходов в социальную систему.

Страховая пенсия является основным видом пенсии на территории Российской Федерации. Она выплачивается 38 миллионам человек.

Актуальность исследования обусловлена необходимостью заботы о незащищенных слоях населения, которая в свою очередь является неотъемлемым элементом государственной политики, а также одной из важнейших задач и принципов, закрепленных в Конституции РФ. Забота государства проявляется прежде всего в выплате пенсий и социальных пособий. Актуальность исследования выражается также в анализе и осмыслении нововведений в Пенсионной реформе, выявлении проблемы функционирования существующей пенсионной системы и путях ее решения.

Цели исследования: раскрыть содержание понятия страховых пенсий, охарактеризовать порядок реализации права граждан на страховые пенсии, рассмотреть правовое регулирование в области страховых пенсий.

Задачи исследования:

· выявить сущность страховых пенсий, условия их назначения, порядок формулы расчетов страховых пенсий в РФ;

· определить структуру страховых пенсий в РФ;

· рассмотреть нормативно-правовую базу в области страховых пенсий;

· рассмотреть отдельный вид страховой пенсии по старости.

Объект исследования - общественные отношения по назначению и выплате страховых пенсий, на основании законодательства Российской Федерации.

Предмет исследования - страховые пенсии по законодательству Российской Федерации.

При выполнении данной курсовой работы использовались следующие методы исследования:

· Сравнительный анализ нескольких источников информации и выявление схожих и противоположных мнений об исследуемом объекте;

· Анализ нормативно-правовой базы;

· Анализ монографий и статей.

Структура работы включает в себя две главы. Глава первая посвящена теоретическим основам страховой пенсии по старости в системе права социального обеспечения. Во второй главе будут представлены нормативно - правовое обеспечение и условия назначения страховой пенсии по старости

1. Теоретические основы страховой пенсии по старости в системе права социального обеспечения

Первые упоминания о государственном пенсионном обеспечении на территории современной Российской Федерации относятся к древним временам. В летописях отмечено, что князья и воеводы славянских дружин заботились не только о пропитании и вооружении своих подданных, но и об обеспечении их в случае ранения и в старости. Так постепенно закладывались социальные гарантии для отставных воинов. С древних времен и вплоть до XIX века пенсионное обеспечение носило избирательный характер и существовало в виде милости правящей особы к своим подданным. Пенсий удостаивались только самые важные для власти члены общества - воины, которые стояли на страже княжеских, затем царских владений.

Дальнейшее развитие пенсионное обеспечение в России получило в 1820-х годах, когда в результате масштабной реформы пенсионного законодательства был принят «Устав о пенсиях и единовременных пособиях государственным служащим (военным и гражданским)». В составе Министерства финансов был создан централизованный пенсионный фонд, основной функцией которого стала выплата пенсий и пособий. Вторая половина XIX века отличительна тем, что в это время пенсионные выплаты начали распространяться не только на военных и гражданских государственных служащих, но и на работников частных предприятий. В ряде важных для государства отраслей производства, например, строительстве железных дорог, правительство обязало промышленников создавать так называемые эмеритальные кассы, то есть денежные фонды для выплат пенсий и пособий вышедшим на заслуженный отдых участникам кассы.

К концу XIX века назначение пенсий по-прежнему носило во многом избирательный характер и охватывало треть населения. Пенсию за выслугу лет получали чиновники всех ведомств, некоторые офицеры, учителя и преподаватели, рабочие казенных заводов, а также ученые, инженеры, врачи и фельдшеры казенных предприятий. В 1917 пенсионные выплаты стали массовыми. Также в 1917 году вышло постановление «О выдаче процентных надбавок к пенсиям военно-увечных». В 1918 году - постановление «Об утверждении Положения о социальном обеспечении трудящихся». В 1924 году введено пенсионное обеспечение за выслугу лет для научных работников и преподавателей вузов. А в 1925 году установлены пенсии за выслугу лет для учителей городских и сельских школ. Размеры пенсий зависели от уровня заработка, условий труда, состава семьи. В 1930 году было принято Положение о пенсиях и пособиях по социальному страхованию. Система пенсионного обеспечения была заменена на систему социального страхования: все организации отчисляли государству налоги, из которых формировался бюджет страны. Из бюджета производились расходы на все государственные нужды: строительство дорог, заводов, а также выплату пенсий. В 1932 году был законодательно установлен возраст выхода на пенсию по старости: 55 лет для женщины и 60 лет для мужчины, пенсионный возраст не менялся ни разу и остается одним из самых низких в мире. Это позволяет гражданам Российской Федерации выходить на пенсию раньше, чем жителям прочих государств. В 1956 году был принят закон «О государственных пенсиях». Данный закон предусматривал пенсии по старости, по инвалидности и по случаю потери кормильца. Закон также закрепил государственные пенсии, единые основания назначения пенсий, единый возраст и требования к трудовому стажу, единый порядок исчисления размера пенсий. Назначение пенсионных выплат по нормам, закрепленным в законе 1956 года, осуществлялось вплоть до конца 1980-х годов.

К моменту распада СССР и появления нового государства - Российской Федерации - в пенсионной системе страны накопилось достаточно трудностей. В течение 1990-х годов тенденция к старению населения увеличивалась. Для того чтобы решить проблемы, плавно перешедшие в российскую пенсионную систему из советского периода, правительство разрабатывало концепции преобразования пенсионной системы.

В 1997 году была создана система персонифицированного учета пенсионных прав граждан. Она повысила качество управления пенсионной системой за счет введения индивидуальных лицевых счетов, на которых вся информация о трудовой деятельности человека фиксируется в электронном виде.

Ключевым фактором формирования пенсии в новой системе стали страховые взносы, перечисляемые работодателем за работника в течение всей его трудовой деятельности.

Ключевой частью улучшения пенсионной системы стали новые правила формирования и расчета пенсии, усиливающие влияние стажа на размер пенсии и дающие гражданину возможность существенно увеличить пенсию за счет более позднего обращения за ней в Пенсионный фонд России.

1.2 Понятие пенсии и характеристика страховой пенсии

Пенсия - регулярная или пожизненная денежная выплата нетрудоспособным гражданам со стороны государства или иных субъектов в качестве основного источника средств существования, назначаемая в установленном законом случаях: при достижении ими определенного пенсионного возраста, при установлении инвалидности, в случае смерти кормильца, а также в связи с длительной профессиональной деятельностью.

Страховая пенсия - ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости или инвалидности, а нетрудоспособным членам семьи застрахованных лиц заработной платы и иных выплат и вознаграждений кормильца, утраченных в связи со смертью этих застрахованных лиц, право на которую определяется Федеральным законом. При этом наступление нетрудоспособности и утрата заработной платы и иных выплат и вознаграждений в таких случаях предполагаются и не требуют доказательств.

Виды страховых пенсий:

1) страховая пенсия по старости;

2) страховая пенсия по инвалидности;

3) страховая пенсия по случаю потери кормильца.

Главным основанием возникновения права на страховую пенсию по старости является достижение гражданином определенного законом возраста. Так, на сегодняшний день страховая пенсия по старости назначается:

· мужчинам, достигшим возраста 60 лет, и женщинам, достигшим возраста 55 лет;

· при наличии не менее 15 лет страхового стажа;

· при наличии величины индивидуального пенсионного коэффициента в размере не менее 30.

Право на страховую пенсию по инвалидности имеют граждане из числа застрахованных лиц, признанные инвалидами I, II или III группы. Страховая пенсия по инвалидности устанавливается независимо от причины инвалидности, продолжительности страхового стажа застрахованного лица, продолжения инвалидом трудовой и (или) иной деятельности, а также от того, наступила ли инвалидность в период работы, до поступления на работу или после прекращения работы.

В случае полного отсутствия у инвалида страхового стажа устанавливается социальная пенсия по инвалидности.

Право на страховую пенсию по случаю потери кормильца имеют нетрудоспособные члены семьи умершего кормильца, состоявшие на его иждивении (за исключением лиц, совершивших уголовно наказуемое деяние, повлекшее за собой смерть кормильца и установленное в судебном порядке). Одному из родителей, супругу или другим членам семьи определенным законодательством РФ, указанная пенсия назначается независимо от того, состояли они или нет на иждивении умершего кормильца. Семья безвестно отсутствующего кормильца приравнивается к семье умершего кормильца, если безвестное отсутствие кормильца удостоверено в установленном законом порядке.

В настоящее время размер страховой пенсии рассчитывается по новой формуле, главным элементом которой является индивидуальный пенсионный коэффициент. В свою очередь, на размер индивидуального пенсионного коэффициента влияют суммы уплаченных страховых взносов, продолжительность страхового стажа и возраста выхода на пенсию. В страховой стаж наравне с периодами работы и (или) иной деятельности также включаются социально значимые периоды жизни (служба в армии по призыву, уход за ребенком и т.д.). Для назначения страховой пенсии в 2016 г. продолжительность минимального требуемого стажа составляет 7 лет, но с последующим повышением требуемого стажа до 15 лет к 2025 году. По той же аналогии увеличивается индивидуальный пенсионный коэффициент - 9 в 2016 году до 30 к 2025 году.

Лица, имеющие право на социальную пенсию, подлежат обязательному персонифицированному и общему статистическому учету. При учете лиц, имеющих право на социальные пенсии, в настоящее время возникает ряд практических проблем.

2. Условия назначения страховой пенсии по старости

2.1 Правовое регулирование в области страховых пенсий ВЕК

Законодательство Российской Федерации о страховых пенсиях состоит из:

1) Федерального закона от 28 декабря 2013 года №400-ФЗ «О страховых пенсиях».

С 1 января 2015 г. в Российской Федерации был введен новый порядок исчисления пенсий - новая пенсионная формула. Главная ее цель - обеспечить финансовую сбалансированность пенсионной системы и повысить солидарную ответственность государства, работодателей и самих работников за уровень пенсионного обеспечения.

Суть новой пенсионной формулы сводится к следующему. Возраст выхода на пенсию остается прежним: для мужчин - 60 лет; для женщин - 55 лет.

Размер пенсии зависит от суммы набранных за страховой стаж индивидуальных пенсионных коэффициентов (ИПК) и стоимости 1 пенсионного коэффициента в году назначения пенсии. ИПК за соответствующий год страхового стажа рассчитывается исходя из соотношения фактически начисленных за год за работника страховых взносов и их нормативного размера (исчисляется из максимальной годовой зарплатной базы, облагаемой взносами). Стоимость 1 пенсионного коэффициента станет ежегодно определяться федеральным законом о бюджете ПФР.

Сохраняется право на досрочную пенсию работникам вредных, опасных производств и иным категориям граждан, но при условии наличия определенной суммы ИПК.

Таким образом, размер будущей пенсии будет напрямую зависеть от зарплаты. Чем она выше, тем больше будет пенсия.

Чтобы стимулировать граждан выходить на пенсию в более позднем возрасте, предусмотрены повышающие коэффициенты. Причем чем позже человек обратится за пенсией, тем больше она будет.

2) Федерального закона от 16 июля 1999 года №165-ФЗ «Об основах обязательного социального страхования».

В данном законе установлены виды социальных страховых рисков. Каждому виду социального страхового риска соответствует определенный вид страхового обеспечения. Закон также устанавливает права и обязанности застрахованных лиц, страховщиков и страхователей в области социального страхования.

3) Федерального закона от 15 декабря 2001 года №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Закон устанавливает организационные, правовые и финансовые основы обязательного пенсионного страхования в Российской Федерации. Определяются субъекты правоотношений по обязательному пенсионному страхованию, их права и обязанности. Устанавливаются тарифы страховых взносов, уплачиваемые в бюджет Пенсионного фонда РФ. Также регулируется порядок исчисления и сроки уплаты страховых взносов страхователями.

4) Федерального закона от 24 июля 2009 года №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Устанавливается порядок исчисления и уплаты страховых взносов в ПФР (на обязательное пенсионное страхование), ФСС РФ (на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством), ФФОМС и ТФОМС (на обязательное медицинское страхование).

5) Федерального закона от 1 апреля 1996 года №27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Федеральный закон устанавливает правовую основу и принципы организации индивидуального (персонифицированного) учета сведений о гражданах, на которых распространяется действие законодательства РФ о государственном пенсионном обеспечении (в части трудовых пенсий). Функции по осуществлению индивидуального (персонифицированного) учета в системе государственного пенсионного страхования возложены на Пенсионный Фонд РФ.

Законом четко определены права, обязанности участников индивидуального (персонифицированного) учета, регламентированы вопросы ответственности.

2.2 Условия и порядок назначения и выплаты страховой пенсии по старости

Для того чтобы реализовать право на страховые пенсии, лицу необходимо соблюдать ряд условий:

· Отчисление ежемесячных взносов в Пенсионный фонд;

· Достижение общеустановленного пенсионного возраста, необходимого для назначения страховой пенсии, либо наличие инвалидности и других общеустановленных условий;

· Наличие необходимой продолжительности страхового стажа, размер которого законодательно установлен, с его документальным подтверждением;

· Наличие необходимого размера индивидуального пенсионного коэффициента, размер которого законодательно установлен.

Новое пенсионное законодательство, вступившее в действие с 1 января 2015 г., ввело следующую структуру пенсионного обеспечения по старости в форме обязательного пенсионного страхования:

1. Фиксированная выплата;

2. Страховая пенсия по старости. Рассчитывается по новой формуле в порядке, установленном Федеральным законом от 28 декабря 2013 г. №400-ФЗ «О страховых пенсиях», и финансируется за счет страховых взносов на обязательное пенсионное страхование, уплачиваемых в Пенсионный фонд РФ на страховую часть пенсии;

Статья 8 Федерального закона «О страховых пенсиях» от 28.12.2013 г. №400-ФЗ устанавливает общие условия назначения страховых пенсий по старости:

· Достижение общеустановленного пенсионного возраста (мужчины - 60 лет, женщины - 55 лет);

· Наличие страхового стажа, продолжительностью не менее 15 лет;

· Величина индивидуального пенсионного коэффициента не менее 30.

Так, в 2016 г. требуемая продолжительность страхового стажа для назначения страховой пенсии по старости составляла 7 лет. Продолжительность страхового стажа ежегодно повышается на 1 год и составит соответственно:

Читайте также: