Сзв м на единственного учредителя письмо пфр

Обязательно ли включать в “нулевой” отчет СЗВ-М директора-учредителя, если он не получает от своей фирмы никаких выплат? Сначала в письме ПФР от 06.05.2016 № 08-22/6356 сообщалось, что нужно. Даже если директор не заключал со своей организацией трудовой договор.

Но теперь ситуация кардинально изменилась. Минтруд и Пенсионный фонд выпустили письма о том, что СЗВ-М на директора-учредителя, который не получает зарплату и не заключал трудовой договор, сдавать вообще не нужно. Как же теперь поступать? Какими разъяснениями руководствоваться? Давайте разбираться.

Смена позиций

В письме ПФР от 06.05.2016 № 08-22/6356 однозначно разъяснялось, что даже если с собственником организации не заключен трудовой договор, то отношения между ним и компанией – трудовые. Поэтому и требуется сдавать отчет СЗВ-М хотя бы с одним директором.

Такую отчетность некоторые бухгалтеры называют «нулевыми СЗМ-В». В них они включают директора и каждый месяц сдают такой отчет. См. «Нулевая СЗВ-М: нужно ли её сдавать и как заполнить».

Новое разъяснение Минтруда

Однако в письме Минтруда от 07.07.2016 № 21-3/10/В-4587, подписанном статс-секретарем – Заместителем Министра А.Н. Пудовым, содержится совершенной иной вывод. В частности, чиновники согласны с тем, что бывают случаи, когда генеральные директора трудятся без заключения трудовых договоров и никаких выплат от организаций не получают:

Но также чиновники дополняют, что страхователи обязаны СЗВ-М исключительно в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору. И это касается и директоров-единственных учредителей.

Таким образом, получается, что если генеральный директор-единственный учредитель не связан с организацией трудовым договором и никаких выплат от фирмы не получает, то СЗВ-М на него одного можно вообще не сдавать? И отпадает необходимость сдавать «нулевой» отчет СЗВ-М и включать в него одного лишь директора? Да, именно такой вывод следует из комментируемого письма.

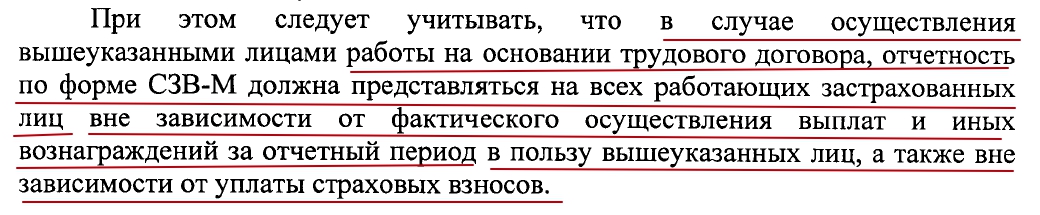

При этом есть оговорка, что если с директором, все же, заключен трудовой договор, то руководителя нужно обязательно каждый месяц включать в отчет СЗВ-М. Даже если директор не получает никаких выплат по этому договору.

Новое разъяснение ПФР

Узнав о позиции Минтруда, ПФР почти сразу изменил и свое мнение, обозначенное в письме ПФР от 06.05.2016 № 08-22/6356.

Теперь, в новом письме ПФР от 13.07.2016 № ЛЧ-08-26/9856 сказано, что на единственного учредителя – руководителя организации, если с таким учредителем не заключен трудовой или гражданско-правовой договор, сдавать СЗВ-М не нужно. То есть, фонд признал, что в СЗВ-М требуется включать только тех лиц, с кем заключен трудовой или гражданско-правовой договор:

Какой же позиции ПФР теперь верить? На наш взгляд, страхователи теперь могут без опасений руководствоваться письмом ПФР от 13.07.2016 № ЛЧ-08-26/9856 и не больше не сдавать «нулевки» с одним директором. Ведь теперь позиция фонда согласуется с разъяснениями Минтруда. А только это министерство вправе издавать официальные разъяснения по вопросам, связанными со страховыми взносам (Постановление Правительства РФ от 14.09.2009 № 731).

На основании новых разъяснений Минтруда и ПФР все страхователи могут перестать сдавать СЗВ-М с одним директором-учредителем, с которым не заключен трудовой договор и который не получает никаких выплат от организации. То есть, к примеру, отчет за июль 2016 года можно уже не представлять. Также см. «СЗВ-М за июль 2016 года: срок сдачи».

Реакция территориальных подразделений ПФР

Центральный аппарат ПФР направил Письмо от 13.07.2016 № ЛЧ-08-26/9856 всем своим территориальным подразделениям. То есть, фонды «на местах» теперь обязаны руководствоваться новой позицией и больше не вправе требовать представления «нулевых» СВЗ-М.

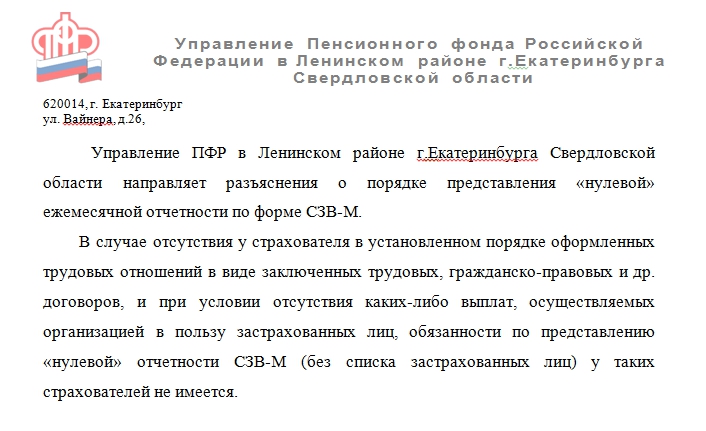

Реакция некоторых территориальных органов ПФР на это уже последовала. Так, например, Управление ПФР в Ленинском районе г.Екатеринбурга Свердловской 27.07.2016 направило страхователям такую рассылку:

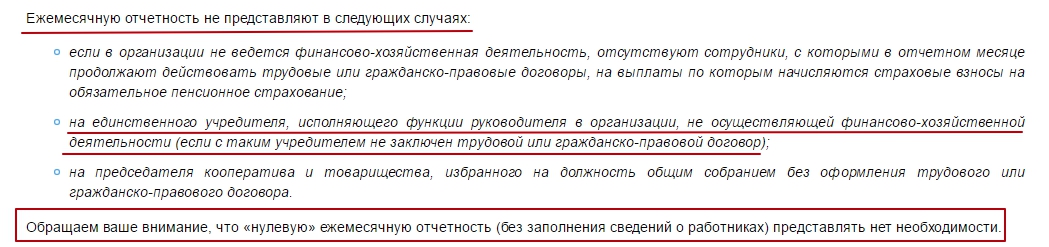

Отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало на своем сайте информацию о том, что СЗВ-М не сдается:

- если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

- на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор).

Также отмечается, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять теперь нет необходимости.

Но как отреагируют остальные подразделения ПФР на новые разъяснения? Спрогнозировать это, к сожалению, невозможно. Не исключено, что в течение какого-то периода они продолжат требовать представления «нулёвок». Но это уже совершенно точно будет незаконно.

А если компания ведет деятельность?

На практике распространены случаи, когда в организации нет работников и руководитель-учредитель трудовой договор «сам с собой» не заключал. Но силами этого директора организация существует и, все же, ведет финансово-хозяйственную деятельность (в частности, сдается отчетность и имеются движения по банковским счетам). Нужно ли тогда подавать СЗВ-М на директора?

Обратите внимание: на сайте ОПФР по г. Санкт-Петербургу и Ленинградской области уточняется, что СЗВ-М на директора можно не сдавать, только если не ведется финансово-хозяйственная деятельность.

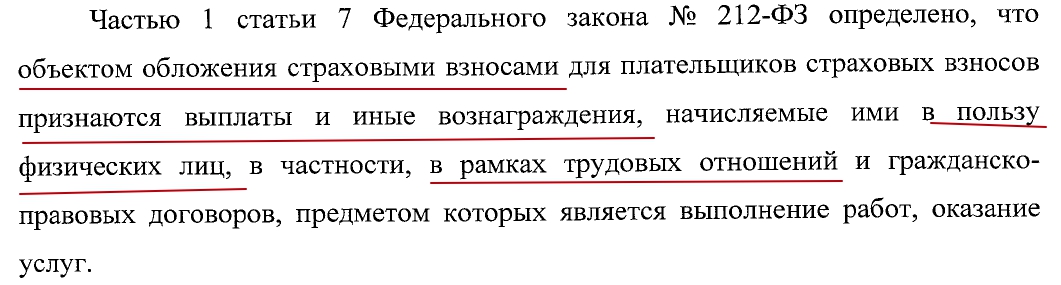

Но ни в письме Минтруда, ни в письме ПФР ничего не сказано о том, что если есть, допустим, есть движения по счетам, то СЗВ-М на директора сдавать необходимо. Более того, в данных письмах отмечается, что объект обложения страховыми взносами возникает, только если есть факт выплаты денежных средств в пользу физических лиц. Вот, к примеру, выдержка из нового письма ПФР:

Поэтому, на наш взгляд, если директор не заключал «сам с собой» трудовой договор и не получает никаких выплат от организаций, то СЗВ-М не него подавать также не нужно.

Но может ли быть такое, что компания «живет», проводит определенные операции, заключает договора, имеет движения по счетам, а ее единственный директор даже не считается работником и не получает никакой зарплаты? На этот вопрос в комментируемых письмах ответа нет. Чиновники лишь отметили, что разъяснением этого вопроса должен заниматься Роструд.

Нужно ли отменять сданные отчеты

Очень много страхователей, начиная с апреля 2016 года, подавали в подразделения ПФР отчеты СЗВ-М с одним лишь директором-учредителем. Теперь они могут этого не делать. Но как поступить с уже сданными отчетами? Нужно ли теперь за каждый прошедший месяц подать отменяющие СЗВ-М с кодом «отмн» в разделе 3?

По логике, ничего корректировать и отменять не нужно, поскольку страхователи попросту следовали рекомендациям из письмаПФР от 06.05.2016 № 08-22/6356, когда сдавали такие отчеты. Но если страхователь весь второй квартал показывал одного директора в СЗВ-М, то какой же код за этот период теперь показать в графе 7 подраздела 6.8 расчета РСВ-1? Неужели стаж директора следует показать с кодом «НЕОПЛ»? Мы уже задавались этим вопросом в статье «Нулевая СЗВ-М: нужно ли её сдавать и как заполнить».

А если сейчас сдавать РСВ-1 за 2 квартал и вообще не показывать в разделе 6 стаж директора-учредителя? Примут ли такой отчет органы ПФР или же попросят добавить стаж, поскольку страхователь сдавать «нулевые» отчеты с учредителем?

Будем надеяться, что по этому вопросу официальные органы издадут хоть какие-то разъяснения и во время отчетной кампании по сдаче РСВ-1 за первое полугодие 2016 года особых проблем не возникнет.. См.«РСВ-1 за 2 квартал: форма и срок сдачи».

Обзоры КонсультантПлюс

Верховный суд опубликовал обзор по коронавирусу № 1 и № 2

Что такое СЗВ-М

Это отчетность для Пенсионного фона, которую страхователи сдают ежемесячно уже два года подряд. Форма начала действовать с апреля 2016 года — ее ввело правление ПФР РФ постановлением от 01.02.2016 N 83п. Отчет носит название «Сведения о застрахованных лицах». Однако эта фраза не расшифровывает аббревиатуру. Что означают буквы СЗВ-М? СЗВ — «сведения о застрахованных входящие», так как информация передается в ПФР, а не наоборот. Буква М означает, что отчет подается каждый месяц.

Целью отчета является информирование ПФР о том, какие застрахованные граждане работают в данный момент и сколько среди них пенсионеров. Ведь работающим лицам пенсионного возраста не положена индексация пенсии. Именно это должны отслеживать чиновники. Так зачем тогда нужен СЗВ-М на учредителя в 2020 году?

Сроки сдачи СЗВ-М 2020: таблица

Сдавать отчетную форму в территориальный орган ПФР необходимо ежемесячно. Все сроки сдачи в 2020 году приведены в таблице:

Отчетный месяц 2020

Срок сдачи формы в ПФР

17 июня (перенос с субботы)

16 сентября (перенос с воскресенья)

(перенос с воскресенья)

Форма СЗВ-М с единственным директором и он же учредитель (2020) сдается по тем же срокам, никаких особых условий для этого случая не предусмотрено.

Кто сдает форму СЗВ-М

Согласно ФЗ от 01.04.1996 N 27 все без исключения страхователи (юрлица и ИП, а также частные лица, нанимающие работников) передают в ПФР информацию обо всех застрахованных гражданах, которые числятся в штате.

Застрахованными являются те граждане, за которых фонд получает взносы. СЗВ-М сдают работодатели, на которых в отчетном месяце трудились сотрудники по трудовым и гражданско-правовым договорам. Причем отчет сдается, даже если человек отработал не полный месяц, а всего несколько дней.

Но подается ли отчетность за директора, если кроме него в штате фирмы никто не числится? Минфин и ПФР отвечают: да. Форму в таком случает тоже сдают. Даже если директор, он же учредитель, работает без трудового договора (ТД). Ведь даже в этом случае ответ на вопрос «является ли единственный директор застрахованным лицом-2020?» является положительным. О чем и напомнил ПФР всем страхователям.

Мнение Минфина об оформлении трудовых отношений с директором — единоличным учредителем

Чиновники Министерства финансов еще в письме от 15.03.2016 N 03-11-11/14234 заявили, что работа гендиректора без трудового договора не свидетельствует об отсутствии трудовых отношений. Даже если руководитель сам учредил фирму и единолично ею управляет, работником он все равно является, просто отношения закреплены не договором, а решением единственного учредителя — самого директора. Эту позицию подтверждает письмо Роструда от 06.03.2013 N 177-6-1. Есть также судебное решение, признающее единоличного учредителя — директора застрахованным лицом (Определение ВАС РФ от 05.06.2009 N ВАС-6362/09 по делу N А51-6093/2008,20-161). В этом деле суд обязал ФСС выплатить положенное директору пособие, хотя ТД с ним не оформлялся. Как застрахованное лицо директор должен подавать за себя отчетность СЗВ-М в ПФР, даже при работе без ТД.

Мнение ПФР о подаче СЗВ-М за единственного учредителя

ПФР РФ в письме от 6 мая 2016 г. N 08-22/6356 высказал позицию, что отчет СЗВ-М руководитель — единственный учредитель обязан сдавать за себя, даже если не получает зарплату. По мнению представителей Фонда, если выплата зарплаты и вознаграждений в отчетном месяце не производилась, отчетность по форме СЗВ-М все равно сдается. ПФР ссылается на закон от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в РФ». В нормативном акте сказано, что застрахованные лица — это:

- российские граждане;

- иностранные граждане или лица без гражданства (проживающие в РФ),

если они работают по трудовому договору, в том числе руководители организаций — единственные участники, собственники имущества организаций.

По ч. 1 ст. 7 ФЗ от 24.07.2009 N 212-ФЗ страховые взносы платятся с сумм, перечисленных гражданам в рамках трудовых отношений. А мы уже выяснили, что директор — единственный учредитель является работником без оформления трудового договора, то есть находится в трудовых отношениях.

Следуя выводам чиновников, отчет за директора придется сдавать:

- даже если трудовой договор с ним не заключался;

- даже если выплаты гендиректору в отчетном месяце не производились.

Правда, потом ПФР позицию изменил, и целый год работодатели могли не включать в отчетность единственных учредителей. Но с отчета за март 2018 года они обязаны делать это снова, так как ПФР вернулся к первоначальной точке зрения. Об этом сказано в его информационном сообщении.

Нулевой или обычный отчет СЗВ-М сдают за директора — единственного учредителя

Форма СЗВ-М не бывает нулевой. В этом отчете указывают данные о застрахованных лицах, выплаты которым потенциально могут облагаться страховыми взносами. Это ФИО, СНИЛС и ИНН. Наличие вознаграждений в конкретном месяце — не обязательный критерий. Достаточно иметь в штате одного работника. А один работник в компании числится всегда — генеральный директор, он же учредитель. Вне зависимости от того, трудится он по трудовому договору или нет.

Что грозит за несдачу отчетности по форме СЗВ-М

По ст. 17 Закона N 27-ФЗ за просрочку или несдачу отчета грозит штраф — 500 рублей за каждое застрахованное лицо, о котором сведения не были переданы в Фонд. Если в фирме, кроме гендиректора, нет сотрудников, то придется платить указанную сумму штрафа за каждый месяц непредставления отчетности.

До сих пор не существует единого мнения по вопросу сдачи СЗВ-М на директора-единственного учредителя ООО в случае, когда зарплата ему не начисляется. Отделения ПФР в разных регионах давали противоречивые разъяснения.

Как показали результаты опроса на нашем сайте, половина бухгалтеров сдает СЗВ-М в таком случае, половина — не сдает.

Ранее одна из читательниц нашего форума сообщила, что ПФР вынудил ее сдать отменяющие СЗВ-М на директора-учредителя без зарплаты, объяснив, что такое физлицо не должно фигурировать в отчетах.

Между тем накануне Оренбургское отделение ПФР опубликовало сообщение о том, что с 01.03.18 директор-учредитель без зарплаты должен быть отражен и в СЗВ-М и в СЗВ-СТАЖ.

В отделении ПФР по Пермскому краю поясняют, что СЗВ-М и СЗВ-СТАЖ на директора-учредителя действительно сдавать нужно и объясняют, почему.

Правда, в этом отделении ПФР не делают привязки к дате 01.03.18, а лишь уточняют, что не позднее 16 апреля 2018 в ПФР необходимо предоставить сведения о застрахованных лицах по формам СЗВ-М в отношении руководителя организации, который является единственным участником (учредителем), членом организации, собственником ее имущества.

Застрахованными признаются лица, работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества или по договору ГПХ, предметом которого являются выполнение работ и оказание услуг.

В письме Минтруда от 07.07.2016 № 21-3/10/В-4587 указано, что если физлица (в том числе руководитель организации в случае, когда он является ее единственным учредителем) состоят с данной организацией в трудовых отношениях, то такие лица в целях Федерального закона от 15.12.2001г. № 167-ФЗ относятся к работающим лицам.

При этом согласно статье 16 ТК трудовые отношения между работником и работодателем возникают на основании фактического допущения работника к работе с ведома или по поручению работодателя или его уполномоченного на это представителя в случае, когда трудовой договор не был надлежащим образом оформлен.

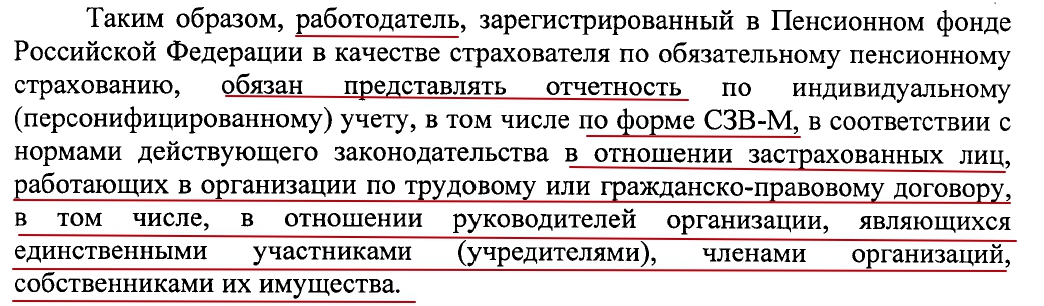

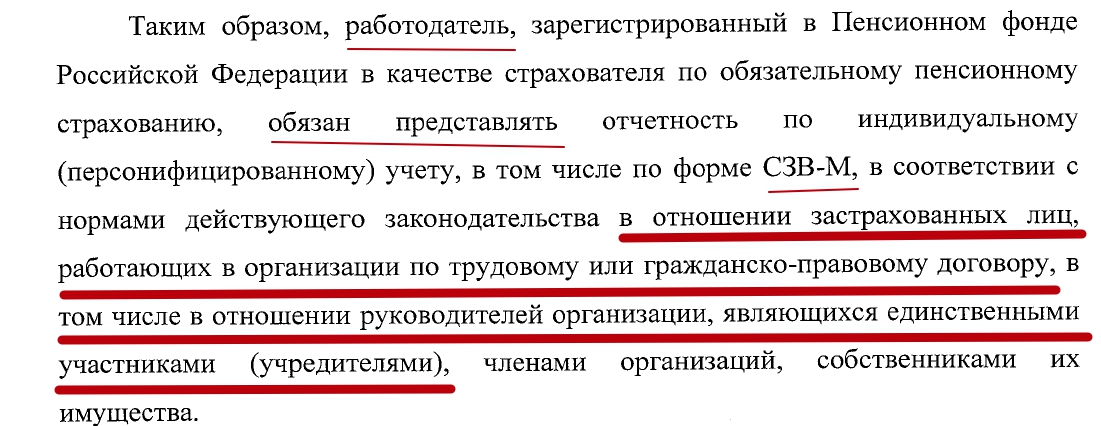

Таким образом, работодатель, зарегистрированный в ПФР в качестве страхователя, обязан представлять отчетность по индивидуальному (персонифицированному) учету по формам СЗВ-М и СЗВ-СТАЖ в отношении застрахованных лиц, состоящих с данной организацией в трудовых отношениях, в том числе руководителей организации, являющихся единственными участниками (учредителями), членами организаций, собственниками их имущества.

В региональном отделении ПФР обратили внимание, что ежемесячная отчетность подается всеми работодателями, стоящими на учете в ПФР, вне зависимости от наличия наемных работников, факта начисления заработной платы и других вознаграждений.

В Отделении ПФР по Бурятии также пояснили, на каких лиц надо сдавать сведения по форме СЗВ-М:

- на лиц, работающих по трудовому договору;

- на лиц, работающих по договору ГПХ, предметом которого являются выполнение работ и оказание услуг, на выплаты по которым начисляются страховые взносы на ОПС;

- на руководителя организации, который является единственным участником (учредителем), членом организации, собственником ее имущества.

Наш постоянный читатель обратился за разъяснениями в ОПФР по Краснодарскому краю, где ему сообщили о существовании некоего внутреннего письма ПФР о необходимости с марта 2018 сдавать СЗВ-М на единственных учредителей, занимающих должность директора, в том случае, когда зарплата им не начисляется.

Накануне посетительница нашего форума поделилась информацией, полученной из рассылки ОПФР по Свердловской области. В ней «пенсионщики» сообщают, что сдавать СЗВ-М на учредителя-директора нужно начиная с апреля 2018. Такое мнение основано на письме Минтруда от 16.03.2018 № 17-4/10/В-1846.

СЗВ-М на учредителя без зарплаты — это частный случай отчетности в Пенсионный фонд, который у многих вызывает затруднение. Разберем, всегда ли необходимо заполнять отчет на учредителя или директора организации и как правильно это делать.

Особенности отчетности по форме СЗВ-М

Отчет СЗВ-М является сравнительно новым и сдается с апреля 2016 г. Он закреплен Постановлением Правления ПФР № 83п от 01.02.2016. Регистр обязаны подавать абсолютно все учреждения, имеющие сотрудников, оформленных по трудовым соглашениям и договорам гражданско-правового характера и получающих заработную плату. Нужно ли сдавать СЗВ-М, если один директор без зарплаты оформлен на предприятии — это вопрос, по которому спорят.

Отчет необходимо предоставлять ежемесячно, в период до 15-го числа месяца, следующего за отчетным. Он создается такими категориями страхователей:

- юридические лица;

- индивидуальные предприниматели;

- физические и самозанятые лица, нанимающие работников.

Ключевая цель введения отчета — отражение сведений о застрахованных лицах, в том числе и о пенсионерах — работающих и вышедших на пенсию.

В отчетности указываются индивидуальные сведения о застрахованных лицах:

- Ф.И.О.;

- СНИЛС;

- ИНН.

Показатели дохода работника за период в документе не прописываются. Подается ли СЗВ-М на директора-учредителя без зарплаты, рассмотрим более детально.

![]()

В каких случаях форма подается на учредителя

Учредитель — это лицо, по инициативе которого был создан конкретный экономический субъект и которое также является собственником имущества и капиталов, за счет которых будет функционировать организация. Включать ли в пенсионную отчетность сведения о собственнике компании, зависит от характера взаимоотношений.

Если учредитель не принимает никакого участия в деятельности созданного экономического субъекта, не задействован в управлении и распоряжении активами, то никакой речи о трудовых или гражданских взаимоотношениях нет. Тем более о какой-либо оплате труда. Следовательно, сведения о таком лице не нужно включать в пенсионную отчетность.

Есть и второй вариант, когда собственник участвует в жизнедеятельности субъекта. Например, принимает управленческие решения, работает с персоналом, контролирует поставщиков. Причем нет никакой разницы, оформлены ли отношения документально, то есть заключен ли с учредителем трудовой или гражданско-правовой договор. Также не имеет значения и факт начисления вознаграждений за труд. При таких условиях СЗВ-М на директора-учредителя без зарплаты подавайте в общем порядке. Такие пояснения дал Минтруд в Письме от 16.03.2018 № 17-4/10/В-1846.

Подается ли на руководителя организации

Зачастую собственники небольших компаний берут на себя полномочия руководителя. Иными словами, учредитель предприятия или фирмы становится ее директором. А вот о должном документальном оформлении возникших взаимоотношений забывают. В итоге нет ни трудового, ни гражданско-правового договора с директором, следовательно, и заработок не начисляется.

Последние Разъяснения Минтруда (Письмо от 16.03.2018 № 17-4/10/В-1846) скорректировали требования к составлению отчетности в ПФР. Теперь СЗВ-М на директора без зарплаты подается в любом случае. Наличие договора и заработка не играют никакой роли.

Позиция чиновников довольно проста. Если гражданин-учредитель выполняет функции руководителя компании, то по факту он состоит в трудовых или гражданских отношениях со страхователем. Следовательно, сведения о нем должны быть включены в пенсионный отчет.

Пример отчета на директора

Приведем пример заполнения формы для ситуации, когда в штате учреждения числится только руководитель, например генеральный директор. Такой отчет нужно сдавать независимо от того, получает ли он зарплату.

Нужно ли подавать на бухгалтера без зарплаты

Аналогичная ситуация и с СЗВ-М на бухгалтера без зарплаты. Наличие трудового договора не играет никакой роли. Ведь положения статьи 16 ТК РФ четко указывают на то, что трудовые отношения возникают с момента допущения работника к выполнению обязанностей. Но никак не с момента подписания трудового соглашения.

Бухгалтер или директор отправился в длительный неоплачиваемый отпуск. Включать ли информацию о них в отчет или нет?

Да, включайте. Отпуск без сохранения заработка не прерывает, и не прекращает трудовых взаимоотношений. Следовательно, подайте СЗВ-М, если директору не начисляется зарплата.

Подайте отчетность, даже если деятельность компании приостановлена. И в штате числится один руководитель — единственный учредитель, который оформлен в длительный неоплачиваемый отпуск. А если, например, руководитель уволится, то в ПФР подается нулевая форма.

Пример нулевой СЗВ-М

Отличие от обычной формы заключается в том, что не заполняется информация о застрахованных лицах. Все остальные данные нужно внести.

Материал подготовлен: Наталией Голяковой, магистром права; ведущим экспертом Департамента бухгалтерских услуг «Бейкер Тилли»

15 февраля закончился первый отчетный период по сдаче СЗВ-ТД (за январь 2020г).

По итогам первого отчетного периода желательно было бы получить дополнительные разъяснения от ПФР о порядке заполнения формы в определенных случаях, в частности по обязанности подавать отчет СЗВ-ТД в отношении единственного учредителя (участника), который является также руководителем (Генеральным директором, Президентом, директором) своей компании.

Сложность заключается в том, что в настоящее время вопрос о механизме оформления трудовых отношений в подобных случаях является дискуссионным.

В отсутствие официальных разъяснений, нами проанализированы законодательные нормы, на основании которых можно сделать определенные выводы, которые помогут в организации текущей работы.

I. На практике сложились две формы трудовых отношений с Генеральным директором - единственным учредителем:

Трудовой договор оформляется на основании п.1 и п.4 ст. 40 Федерального закона от 08.02.1998 № 14-ФЗ Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»., более того В ст. 40 прямо указано, что “Порядок деятельности единоличного исполнительного органа общества и принятия им решений устанавливается уставом общества, внутренними документами общества, а также договором, заключенным между обществом и лицом, осуществляющим функции его единоличного исполнительного органа”, исключений статьей не предусмотрено.

Эта позиция поддерживается чиновниками Минздравсоцразвития (Приказ Минздравсоцразвития РФ от 08.06.2010 N 428н, далее - Приказ). В Приказе указано, что “руководитель организации, когда он является единственным учредителем (участником), собственником ее имущества, в целях обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством, относится к лицам, работающим по трудовому договору”.

На наш взгляд, несмотря на то, что сторонники данной формы оформления отношений ссылаются, в том числе, и на положения Приказа, формулировка “относится к лицам” дает возможность расширительного толкования понятий и не говорит о том, что трудовой договор в подобных случаях заключается. Да и статус документа - Приказ, а также функции Министерства, которое является федеральным органом исполнительной власти, в компетенцию которого входит выработка и реализация государственной политики в соответствующей сфере, не могут комментировать ни Трудовой Кодекс РФ, ни федеральные законы, в частности Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Трудовой договор не заключается. Данная позиция поддерживается Рострудом. Так на сайте "Онлайнинспекция.РФ", 17.01.2019 отвечая на вопрос о необходимости заключения трудового договора с руководителем - единственным участником ООО, отвечает: ”Трудовой договор с руководителем ООО в случае, когда он является единственным учредителем, заключать не нужно”, та же позиция изложена в письмах Роструда от 28.12.2006 № 2262-6-1, от 06.03.2013 № 177-6-1.

II. Обязанность работодателей подавать сведения о трудовой деятельности работников закреплена в п. 2.4 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ. "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

III. Основанием трудовых отношений служит трудовой договор (ст. 16 ТК РФ).

Таким образом, можно сделать вывод: если на единственного учредителя (участника) ООО оформлен трудовой договор, то СЗВ-ТД на него необходимо сдавать на общих основаниях.

Напомним, что форма СЗВ-ТД необходима Пенсионному фонду для заполнения раздела индивидуального лицевого счета физического лица «Сведения о трудовой деятельности», раздел получил неофициальное название “электронной трудовой книжки” (ЭТК).

IV. Однако остается спорным вопрос о необходимости подавать СЗВ-ТД на директора - единственного учредителя (участника), у которого трудовой договор отсутствует и является ли единственный учредитель (участник), на которого не оформлен трудовой договор лицом, работающим у страхователя.

Может ли считаться обоснованием подачи отчета п. 1.2 Порядка заполнения СЗВ-ТД (утв. постановлением Правления ПФР от 25.12.2019 № 730п), которым установлено что «…СЗВ-ТД заполняется на основании приказов (распоряжений), иных решений или документов, подтверждающих оформление трудовых отношений между страхователем и зарегистрированным лицом»? Может ли под это определение подходить приказ о вступление единственного участника ООО в должность Генерального директора в отсутствии трудового договора? Частично ответы на данные вопросы можно найти, рассмотрев практику делового оборота в отношении отчета СЗВ-М.

V. В настоящее время уже сложилась устойчивая практика подачи формы СЗВ-М в отношении единственного учредителя (участника), который является руководителем, без оформления трудового договора. Несмотря на то, что ПФР не дает однозначного ответа на вопрос: подаются или нет в этом случае сведения по форме СЗВ-М на руководителя.

Так из Письма ПФР от 27.07.2016 N ЛЧ-08-19/10581 следует, что если у организации нет застрахованных лиц, с которыми заключен трудовой или гражданско-правовой договор, на вознаграждения по которому начисляются страховые взносы, то обязанность подать форму СЗВ-М отсутствует.

А из разъяснений, приведенных в Письме ПФР от 06.05.2016 N 08-22/6356, можно сделать вывод, что на руководителя нужно представить сведения по форме СЗВ-М, даже если с ним не заключен трудовой договор.

При этом согласно позиции Минтруда России отчетность необходимо представлять и в отношении руководителя, который является единственным участником (учредителем) организации. Отсутствие трудового договора в таком случае роли не играет, важны фактические трудовые отношения (Письмо Минтруда России от 16.03.2018 N 17-4/10/В-1846).

Чтобы избежать рисков привлечения к административной ответственности, сложилась устойчивая практика, рекомендуемая также нашей компанией, о необходимости подачи отчета СЗВ-М на “бездоговорников”- руководителей организаций, единственных учредителей (участников).

Необходимо отметить, что ПФР, несмотря на противоречивые разъяснения, официально принимает данные отчеты.

Можно предположить, что по аналогии будет решаться и вопрос с подачей СЗВ-ТД.

VI. Таким образом, в отсутствие официальных разъяснений компетентных ведомств в отношении необходимости подачи СЗВ-ТД на директора - единственного учредителя (участника), у которого трудовой договор не заключался, на текущем этапе можно связаться с территориальным органом ПФР, для получения официального мнения о необходимости подачи СЗВ-ТД (с целью заполнения индивидуального лицевого счета физического лица).

И остается надеяться, что до 2021 года, когда срок сдачи СЗВ-ТД будет значительно сокращен (не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения), иных решений или документов, подтверждающих оформление трудовых отношений), официальные разъяснения от ПФР будут получены, либо сложится устойчивая практика:

в необходимости подачи СЗВ-ТД, подобная той, что сложилась в отношении СЗВ-М;

отсутствия обязанности сдачи СЗВ-ТД на директора – единственного учредителя (участника), если с ним не заключен трудовой договор.

- Как оплачиваются новогодние праздники в 2021 году

- 31 декабря 2020 года — сокращенный рабочий день или нет?

- Какие ограничения ввели власти Санкт-Петербурга из-за коронавируса

- Судебная практика в связи с коронавирусом: обзор самых интересных дел

- Выходные дни в январе 2021 года

Когда, о ком и как надо отчитываться

С 01.04.2016 была введена обязанность ежемесячно подавать в ПФР сведения персонифицированного учета на каждого застрахованного в пенсионной системе гражданина. Согласно ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ, застрахованными лицами являются граждане РФ, иностранцы и лица без гражданства (за исключением тех, кто трудится на территории страны в статусе высококвалифицированного специалиста), которые:

- работают по трудовым соглашениям или договорам ГПХ, авторского заказа, лицензионным договорам, предусматривающим выплату вознаграждений, в том числе если один из таких договоров заключен с руководителем или единственным учредителем;

- трудятся за пределами РФ, но страховые взносы уплачивают на территории РФ;

- сами обеспечивают себя работой (частнопрактикующие лица и ИП);

- являются священнослужителями или членами крестьянских хозяйств, или членами семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока, осуществляющих традиционную хозяйственную деятельность;

- иные категории граждан, у которых возникают отношения по обязательному пенсионному страхованию.

Из этого перечисления понятно, что работодатели (в законе они именуются страхователями) должны отчитываться в ПФР каждый месяц о лицах, с которыми заключили договоры — трудовые, ГПХ, авторского заказа. Сдавать сведения необходимо не позже 15-го числа месяца, следующего за отчетным, по специальной форме СЗВ-М, которая утверждена Постановлением Правления ПФР от 01.02.2016 № 83п.

В законе не предусмотрено оснований для несдачи отчета. Поэтому не важно, работает ли человек в отчетном месяце или находится в отпуске за свой счет, получал он какие-то выплаты или нет: подавать СЗВ-М на бухгалтера без зарплаты и любого другого работника, который числится в штате, надо обязательно каждый месяц.

СЗВ-М на директора без зарплаты, с которым нет договора

Из прямого толкования законодательства, а также из разъяснений чиновников (Письма ПФР от 13.07.2016 № ЛЧ-08-26/9856, от 27.07.2016 № ЛЧ-08-19/10581) следует, что отчет СЗВ-М на директора (учредителя) без зарплаты подают при условии, что с ним заключен договор. Но как быть в ситуации, когда договора нет, и учредитель или нанятый директор руководит на основании соответствующего решения о возложении на него руководящих функций?

Почти 2 года у специалистов ПФР был один ответ: форму СЗВ-М на учредителя без зарплаты, с которым не заключен договор, не подают. Однако в марте 2018 года мнение изменилось. Учитывая позицию, высказанную в Письме Минтруда от 16.03.2018 № 17-4/10/В-1846 и Письме ПФР от 29.03.2018 № ЛЧ-08-24/5721, руководитель, даже если с ним не заключен договор, состоит в трудовых отношениях с организацией, а значит, тоже является застрахованным лицом. Таким образом, в отчет СЗВ-М, если один директор без зарплаты (поскольку с ним нет договора), руководителя тоже надо включать.

Штраф, если в отчете не указан директор

По общим правилам, за непредоставление или несвоевременное предоставление сведений индивидуального персонифицированного учета страхователя могут оштрафовать на 500 рублей за каждое лицо, не попавшее в отчет. Получается, если организация несколько лет не подавала сведения на директора, то штраф для нее составит:

количество месяцев, когда отчет сдавался неполным, × 500 рублей.

Если посчитать конкретную сумму, то получим (на февраль 2020):

(8 месяцев (за 2016 год) + 12 месяцев (за 2017 год) + 12 месяцев (за 2018 год) + 1 месяц (за январь 2020)) × 500 рублей = 16 500 рублей.

Однако не торопитесь расстраиваться. Во многих территориальных отделениях ПФР заверили, что начнут применять санкции только в том случае, если отсутствуют сведения о директоре в отчетах за март 2018 и позже. Такой подход объясняется просто: ранее страхователи не были проинформированы о необходимости отчитываться о руководителях и учредителях, с которыми не заключены договоры.

Обращаем внимание: чтобы избежать штрафов, в форме СЗВ-СТАЖ сведения о руководителях и учредителях должны подаваться с учетом месяца, с которого передаются сведения по форме СЗВ-М. Если компания начала включать директора в СЗВ-М за апрель, то в годовой форме СЗВ-СТАЖ в табличной части (раздел 3) период работы тоже должен начинаться с апреля, а точнее с 01.04.2018. В противном случае в ПФР появятся вопросы, почему СЗВ-М и СЗВ-СТАЖ содержат разную информацию.

Отметим, что в законодательстве предусмотрены и санкции за предоставление дополняющих отчетов. Так, с 01.10.2018 начали действовать поправки в Инструкцию о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утв. Приказом Минтруда от 21.12.2016 № 766н, по которым компанию не привлекут к ответственности, если она исправит выявленные ПФР ошибки в течение 5 дней. Но при этом уточнять сведения можно будет только о тех, кто перечислен в уведомлении ПФР об ошибке. Если же страхователь сам обнаружит ошибку, он также может подать уточняющий отчет, но только в отношении тех лиц, сведения о которых ранее приняли сотрудники Фонда. Если компания ранее не подавала сведения о директоре, то за уточняющий отчет ее накажут. Но такой штраф можно будет оспорить, несмотря на позицию ПФР, высказанную в Письме от 28.03.2018 № 19-19/5602. И на помощь придет судебная практика, в частности, Определение ВС РФ от 02.07.2018 № 303-КГ18-99 по делу № А73-910/2017, где заявлено, что такая самостоятельно выявленная ошибка не должна быть наказана.

Также рекомендуем внимательно относиться к процедуре сдачи отчета. Во избежание штрафов страхователям желательно не только своевременно отправлять формы с указанием каждого застрахованного лица, но и получать соответствующие уведомления-квитанции о принятии отчетов.

Что это такое

Отчет по форме СЗВ-М – это ежемесячная отчетность в ПФР для работодателей.

Стоит заметить, что те работодатели, которые не хотят тратить время на самостоятельное заполнение и сдачу отчета СЗВ-М, нередко пользуются различными программами или онлайн-сервисами.

Кто должен сдавать этот отчет в ПФР

СЗВ-М должны сдавать ИП и организации за тех сотрудников, которые работают по трудовому или гражданско-правовому договору и получают доходы, облагающиеся страховыми взносами в ПФР.

Ознакомиться со сроками сдачи других бухгалтерских и налоговых отчетов смотрите в календаре бухгалтера 2020 года.

Форма ежемесячной отчетности в ПФР в 2020 году

Ежемесячная отчетность в ПФР сдается по форме – СЗВ-М. Она заполняется по всем работникам и содержит следующую информацию:

- ФИО сотрудника.

- Номер индивидуального лицевого счета (СНИЛС).

- ИНН.

Если среднесписочная численность сотрудников превышает 25 человек, то отчет СЗВ-М необходимо сдавать в электронном виде с ЭЦП. Однако не стоит забывать, что в части отчетности, которая подается в ФНС, с 2020 года вводятся новые правила. Если у компании / ИП более 10 работников, то некоторую отчетность нужно подавать в электронном виде (РСВ, 2-НДФЛ, 6-НДФЛ).

Бланк отчета СЗВ-М в 2020 году

Бланк отчета СЗВ-М, действующий в 2020 году, вы можете бесплатно скачать по этой ссылке.

Примечание: форма отчета СЗВ-М утверждена Постановлением Правления ПФ РФ от 01.02.2016 N 83п.

Обратите внимание, что отчет СЗВ-М с 1 апреля 2017 года сдается по новому формату, утвержденному Постановлением Правления ПФ РФ от 07.12.2016 N 1077п. Представление сведений о застрахованных лицах в старом формате повлечет отказ в принятии отчета, а в случае нарушения срока его сдачи — штрафа в размере 500 руб. за каждого сотрудника, включенного в отчет.

Образец заполнения отчета СЗВ-М в 2020 году

Образец заполнения бланка по форме СВЗ-М вы можете посмотреть на этой странице.

Срок сдачи формы СЗВ-М в 2020 году

Отчет СЗВ-М нужно подавать в ПФР ежемесячно.

Крайний срок подачи – не позднее 15-го числа следующего месяца.

Таблица 1. Крайние сроки сдачи отчета СЗВ-М в 2020 году

| Отчетный месяц | Крайний срок сдачи |

|---|---|

| Декабрь 2019 | 15 января 2020 года |

| Январь 2020 | 17 февраля 2020 года |

| Февраль | 16 марта 2020 года |

| Март | 15 апреля 2020 года |

| Апрель | 15 мая 2020 года |

| Май | 15 июня 2020 года |

| Июнь | 15 июля 2020 года |

| Июль | 17 августа 2020 года |

| Август | 15 сентября 2020 года |

| Сентябрь | 15 октября 2020 года |

| Октябрь | 16 ноября 2020 года |

| Ноябрь | 15 декабря 2020 года |

| Декабрь | 15 января 2021 года |

Примечание: если день сдачи выпадает на выходной или праздник, то крайний срок подачи отчета переносится на ближайший рабочий день.

Как заполнить бланк новой отчетности в ПФР

Инструкция по заполнению отчета в ПФР по форме СЗВ-М

Раздел 1. Указываем реквизиты страхователя:

- Регистрационный номер в ПФР. Указан в уведомлении из ПФР, полученном при регистрации ООО (ИП). Также, его можно узнать в местном отделении ПФР, либо в налоговой инспекции (продиктовав свой ИНН).

- Наименование (краткое). Например, «ООО «Компания»» или «ИП Тихонов М.А.».

- Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе.

- Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Раздел 2. Отчетный период. Указывается номер отчетного месяца, за который сдается отчет, а чуть дальше, отчетный календарный год (например, за январь это: Отчетный период 01 календарного года 2020).

Раздел 3. Тип формы (код). Указывается код формы:

- исхд (исходная форма, подается впервые в отчетном месяце);

- доп (дополняющая форма, подается с целью дополнения ранее поданных сведений);

- отмн (отменяющая форма, подается с целью отмены ранее неверно поданных сведений).

Раздел 4. Указываются сведения о застрахованных лицах (сотрудниках) получивших в отчетном месяце выплаты:

- Фамилия, имя, отчество (в именительном падеже).

- Страховой номер индивидуального лицевого счета (СНИЛС).

- ИНН (при наличии информации об ИНН сотрудника).

Примечание: ФИО сотрудников можно указывать как по алфавиту, так и в любой другой последовательности.

В нижней части отчета необходимо поставить подпись руководителя (ИП) с указанием должности, печать (при наличии) и дату подписания.

Штраф за несдачу формы СЗВ-М

За несдачу ежемесячной отчетности в ПФР или подачу отчета с неполными или недостоверными сведениями предусмотрен штраф в размере 500 рублей за каждого работника.

Кроме этого с должностных лиц организации (руководитель, бухгалтер) дополнительно могут взыскать штраф в размере от 300 до 500 рублей (статья 15.33 КОАП РФ).

Нулевой отчет по форме СЗВ-М

Даже если организация приостановила свою деятельность нулевой отчет СЗВ-М все равно необходимо сдавать. В такой компании есть как минимум один учредитель (директор), по которому нужно отчитываться.

С марта 2018 года действует новый порядок представления отчета отдельными категориями застрахованных лиц. Начиная с указанного периода отчеты СЗВ-М и СЗВ-СТАЖ обязательны к представлению в отношении:

- Руководителя организации, являющего единственным учредителем, независимо от того, заключен ли с ним трудовой договор.

- Председателя ТСЖ, ГПК, СНТ, ОНТ, ДНТ (при отсутствии заключенного трудового или гражданско-правового договора)

Указанные изменения были внесены письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенного до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721.

Напомним, что ранее ПФР разрешал не сдавать отчет за единственного учредителя и председателей кооперативов и товариществ (Письмо от 13.07.2016 № ЛЧ-08-26/9856).

Частые вопросы по сдаче и оформлению отчета СЗВ-М

Нужно ли сдавать СВЗ-М ИП без работников?

По форме СЗВ-М должны отчитываться ИП или организации, у которых штате есть хотя бы один сотрудник. Поэтому ИП без работников сдавать отчет СВЗ-М не нужно.

Нужно ли сдавать отчет НКО и общественным организациям без работников?

В соответствии с Письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенным до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721, СЗВ-М необходимо сдавать в отношении председателя ТСЖ, ГПК, СНТ, ОНТ, ДНТ (при отсутствии заключенного трудового или гражданско-правового договора).

Нужно ли сдавать СЗВ-М вновь созданным ООО без сотрудников, гендиректора и счета в банке?

В соответствии с Письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенным до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721, СЗВ-М необходимо сдавать в отношении руководителя организации, являющего единственным учредителем, независимо от того, заключен ли с ним трудовой договор.

Нужно ли сдавать отчет организациям в процессе ликвидации?

Согласно разъяснениям, данным в Пенсионном фонде РФ, нахождение организации в стадии банкротства не освобождает ее от обязанности представления отчета по форме СЗВ-М. В данном случае, заполняется нулевая форма и подписывается у конкурсного управляющего.

Читайте также: