В расчетной ведомости нет фсс и пфр

- Никому ничего не платили — нужна ли отчетность по взносам?

- Как сдать в налоговую нулевой единый расчет по страховым взносам

- Пример нулевого страхового расчета

- Итоги

Никому ничего не платили — нужна ли отчетность по взносам?

Если ваша компания не ведет фактической деятельности, не имеет в штате сотрудников и не организует работы по ГПД (гражданско-правовым договорам), у нее не возникает необходимости оплачивать физлицам выполненную работу. В такой ситуации заполнить расчет нечем — отсутствуют необходимые данные.

Как оформить нулевую декларацию по НДС, узнайте здесь.

Совсем отказаться от оформления отчета не получится — в этом случае необходимо заполнить нулевой расчет по страховым взносам.

ВНИМАНИЕ! С отчета за 2020 год отчет оформяйте на обновленном бланке, в редакции приказа ФНС России от 15.10.2020 № ЕД-7-11/751@ .

Какие изменения внесены в формуляр, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

Не игнорируйте мнение контролеров, так как может последовать:

Если избежать штрафа не удалось, при его уплате используйте следующий алгоритм:

- распределите его сумму в бюджеты трех государственных внебюджетных фондов;

- оформите 3 платежных поручения;

- перечислите каждую часть штрафа на свой КБК (письмо ФНС от 05.05.2017 № ПА-4-11/8641).

Подробности о порядке перечисления штрафа узнайте по ссылке.

Заполнять в нулевом расчете нужно только обязательные листы:

- титульный лист;

- раздел 1 с указанием в поле «Тип плательщика» кода 2 — без приложений к нему;

- раздел 3.

Подробнее см. здесь.

При этом применяйте следующий алгоритм:

- заполните нулями ячейки для суммовых и количественных значений;

- оставшиеся незаполненными знакоместа прочеркните.

Более подробные разъяснения по заполнению нулевого ЕРСВ привели эксперты КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к указаниям прямо сейчас.

Для избежания технических сложностей с формированием файла расчета и его отправкой по электронным каналам связи ячейки для КБК лучше заполнить.

О нюансах подключения к системе электронной отчетности говорится в материале «Как подключить электронную отчетность для ООО?».

Как сдать в налоговую нулевой единый расчет по страховым взносам

Чтобы сдать нулевой расчет страховых взносов в 2021 году, вам потребуется:

- заполнить бланк расчета — скачайте его по здесь для отчетности с 1-го квартала 2020 года по отчетность за 9 месяцев или здесь (т.к. начиная с первой отчетной кампании 2021 года нужно применять новый бланк, утв. приказом от 15.10.2020 № ЕД-7-11/751@);

- проверить правильность внесенных данных (какой программой это лучше сделать, см. здесь);

- отправить расчет налоговикам не позднее 30-го числа месяца, следующего за окончанием квартала (п. 7 ст. 431 НК РФ).

До заполнения отчета заранее уточните:

- данные паспортов, Ф.И.О., СНИЛС и ИНН застрахованных лиц;

- при занесении фамилии обратите внимание на наличие в них букв «е» и «ё» (Соловьёв, Воробьёв) — в них «ё» нельзя заменять на «е», иначе инспекторы расчет не примут.

Схема работы с нулевым расчетом практически не отличается от заполнения этого отчета при наличии выплат сотрудникам — различия заключаются только в объеме заносимых данных.

Пример нулевого страхового расчета

Посмотрим на примере, как заполнить расчет по страховым взносам в 2021 году при нулевой отчетности.

ООО «Развитие» образовано в конце 2020 года. Его единственный учредитель — Петров П.П. — планировал использовать эту компанию для осуществления монтажа пластиковых окон, которые производила другая его фирма — ООО «Пластиковые окна».

Все компании были под единым руководством, учет и отчетность велись объединенной бухгалтерией, штат которой относился к компании ООО «Пластиковый окна».

Содержать отдельный учетный персонал в ООО «Развитие» было нецелесообразно ввиду отсутствия на начальном этапе деятельности.

Процесс набора сборщиков окон и иного технического персонала затянулся, и первые сотрудники в штате ООО «Развитие» появились уже после 1 января 2021 года.

Бухгалтер, ведущий отчетность по всем компаниям учредителя ООО «Разввитие», заполнил по этой фирме первый нулевой страховой отчет, используя следующую схему:

- для оформления титульника он воспользовался регистрационными документами ООО «Развитие»;

- для ячеек разделов и приложений он использовал «0» и «–» (кроме ИНН и КПП в верхней части каждой заполненной страницы и ячеек с КБК).

- для оформления раздела 3 он использовал личные данные единственного учредителя-гендиректора (признаваемого застрахованным лицом).

Как он это сделал, смотрите в образце нулевого расчета по страховым взносам за 2020 год от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно по ссылке ниже:

Итоги

Заполнение нулевого расчета по страховым взносам обязательно даже при отсутствии показателей. Для заполнения титульного листа расчета по страховым взносам в 2021 году при нулевой отчетности достаточно стандартных данных о фирме. Нули проставьте в ячейках разделов 1 и 3, предназначенных для суммовых и количественных показателей, оставшиеся пустые знакоместа прочеркните.

Поля для КБК лучше заполнить, иначе могут возникнуть сложности с формированием электронного страхового отчета.

Опции темы

- Версия для печати

- Подписаться на эту тему…

Поиск по теме

Своды по зарплате при проверке ФСС

Так и распечатайте им "расчетные ведомости за __ месяц", которые формируются помесячно, в 1С у меня называются "Начисленные налоги с ФОТ". В чем вы сомневаетесь?

В расчетных ведомостях 1С есть только: Начислено-Ндфл-К выплате. Мне кажется им нужно что-то, где указаны начисления страх.взносов в ФСС и т.д.

Sergei1, это называется анализ счета по 70, делаете и всё, наших во всяком случае это устраивает. Можете оборотно-сальдовую распечатать, им надо видеть сколько зарплаты каждый месяц вы начсиляли ВСЕГО, а не конкретно по людям.

они там и начислены (по крайней мере должны)

не конкретно по людям они в отчете сданном постотрят

раз нужен свод - значит делают его по всем людям, но по видам оплат, чтобы они могли сверить облагаемую сумму и по ней уже самостоятельно посчитать НС и ПЗ

sunko, а вдруг вы не правильно заполнили 4-ФСС. Не знаю, в нашем отделении под этим словосочетанием специалисты понимают анализ счёта либо оборотку

sunko, они будут сверять с отчетом. Именно поэтому им и нужны оборотки по счету 70

не удачно пошутила

В расчетной ведомости? В 1С Бух. в расчетной ведомости не указаны начисления в фонды. Только НДФЛ. Может у вас ЗиК?

РАСЧЕТНАЯ ВЕДОМОСТЬ № 9

за Сентябрь 2011 г.

№ п/п Сотрудник Начислено НДФЛ К выплате ФСС РФ ФФОМС ТФОМС Взносы в ПФР "на страховую

часть пенсии" "на накопительную часть пенсии"

И ниже: Фонд соц. страхования от НС и ПЗ:

Разве у вас не так?

Тогда действительно просто оборотки распечатайте

. мы тоже работаем и в 7.7 тоже. анализ счета 70 полной картины не покажет сотрудникам ФСС (имхо). а вот РАСЧЕТНАЯ ВЕДОМОСТЬ из 7.7 показывает все вида начислений в разрезе каждого месяца, и думаю самое актуальное это оно=Расч.ведомость!

Как раз ЗиК у меня нету

РАСЧЕТНАЯ ВЕДОМОСТЬ № 9

за Сентябрь 2011 г.

№ п/п Сотрудник Начислено НДФЛ К выплате ФСС РФ ФФОМС ТФОМС Взносы в ПФР "на страховую

часть пенсии" "на накопительную часть пенсии"

И ниже: Фонд соц. страхования от НС и ПЗ:

Разве у вас не так?

Тогда действительно просто оборотки распечатайте

Интересно. Это в журнале Заработная плата, документ Начисление зарплаты?

Отчеты=Специализированные=начисленные налоги с ФОТ

у меня, например, в 1С так

А действительно, в журнале "Начисление З/п" есть такое. В отчетах ведомость формируется!

Отчеты=Специализированные=начисленные налоги с ФОТ

у меня, например, в 1С так

Да действительно, у меня тоже есть. Почему я его раньше не увидел. Спасибо большое.

Я решил пока отнести им сделанную в Икселе таблицу, в которой в строках указаны общие суммы по зарплате, компенсации, больничным за счет ср-в раб-ля и за сч. ср-в ФСС, отпускным, а в колонках месяца. Т.е. та-же ОСВ по сч. 70, но все месяца на одном листе. А там посмотрим - устроит их или нет.

Всем спасибо за ответы, очень помогли.

мою коллегу сейчас пришли проверять уже по новым правилам, пенсионка совместно с ФСС, так тоже затребовали своды ведомостей.

мы работаем в Парусе, и своды у нас не делаются, только ведомости, они просят я так понимаю такое как из 1с выводится.

И свод просят разбитый на выплаты, чтобы исключить наверное выплаты, которые не облагаются

Подскажите, на осеновании каких документов, они вообще работают и проводят эти проверки, что имеют право требовать.

Никакого свода по зарплате нет в Инструкции по бюджетному учету (да и на сколько помню и в коммерческом тоже), это не обязательная форма, а аналитическая бумажка "для себя"

А ведомость расчетно-платежная проверяющих не устраивает, там надо самим все считать

Я говорю долго и неубедительно, как-будто говорю о дружбе народов.

Все произнесенное мной является IMHO, если нет ссылок на законодательство

Рейтинг: 91

Отчёт представляет собой расчётную ведомость с добавленными колонками начисленных страховых взносов (суммы по фондам). Предназначен изначально для быстрой подготовки отчёта по раходам на персонал.

Поддеживается отображение страховых взносов в ПФР с 2014 года (по суммарному тарифу).

Не поддерживается отображение взносов при ЕНВД.

NEW! Добавлена поддержка изменений, сделанных фирмой 1С в конфигурации, начиная с релиза 2.5.96. Изменения внесены в соответствии с приказом Минфина России от 08.06.2015 № 90н (раздельное хранение в базе сумм с превышения и до превышения). Стразовые взносы, начисленные с 2016 года, теперь отображаются в отчёте.

Специальные предложения

Просмотры 11584

Загрузки 40

Рейтинг 6

Создание 15.04.15 11:07

Обновление 30.01.16 17:19

№ Публикации 346031

Кому Бухгалтер

Операционная система Windows

Страна Россия

Налоги ФОМС, ПФ, ФСС

Доступ к файлу Абонемент ($m)

Код открыт Не указано

См. также

Трудовой договор, Дополнительное соглашение к трудовому договору, Лист ознакомления, Договор о материальной ответственности, Договор о коммерческой тайне, Согласие на обработку персональных данных для ЗУП 3.1 Промо

Комплект печатных форм для отдела кадров для документов Прием на работу и Кадровый перевод: Трудовой договор, Доп. соглашение к трудовому договору, Лист ознакомления с локальными нормативными актами, Договор о полной материальной ответственности, Договор о неразглашении коммерческой тайны, Согласие на обработку персональных данных.

2 стартмани

12.03.2019 32754 182 Asenka 54

Справка 2-НДФЛ для ЗУП 2.5 / ЗУП 3.1 (Приложение № 5 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@)

Печатная форма Справки 2-НДФЛ для ЗУП 2.5 / ЗУП 3.1 Форма с 2019 года Приложение № 5 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@

1 стартмани

10.01.2019 24249 136 prime9 20

Проверка действительности паспортов, проверка ФЛ на негатив в ЗУП 3.1

Обработка проверки действительности паспортов физических лиц в 1С ЗУП 3.x. Обработка обращается к API сервису проверки паспортов и открытых реестров. При работе в демо режиме обращение к сервису происходит с задержкой в 2 секунды. Проверка ФЛ на негатив осуществляется по следующим открытым реестрам: реестр дисквалифицированных лиц, реестр массовых руководителей, реестр массовых учредителей, реестр лиц причастных к террористической деятельности, открытый реестр недействительных паспортов. Не работает в демо режиме.

1 стартмани

04.11.2018 19129 18 user718500 4

Проверка и корректировка данных по выплате зарплаты

Обработка показывает остатки и движения взаиморасчетов с сотрудниками. Также обработка может откорректировать сумму остатков. Конфигурации: "Зарплата и управление персоналом" , релиз не ниже 3.1.2.105 и "Зарплата и кадры государственного учреждения" , релиз не ниже 3.1.2.105.

2 стартмани

08.06.2018 28537 180 APTEM_SLV 14

Настройки отчета "Анализ начислений и удержаний" для ЗУП/ЗГУ 3.1 Промо

Несколько полезных настроек отчета "Анализ начислений и удержаний" для зарплаты редакции 3.1. В состав входят настройки: Свод в разрезе налогообложения, Сводные данные для статистики, Реестр пособий, Расчетная ведомость по зарплате, Свод в разрезе финансирования, Отклонения от режима работы, Свод по зарплате в разрезе ИФНС, Начисления с детализацией отсутствий, Лицевые счета сотрудников, Распределение отпусков, Сводка затрат

2 стартмани

03.05.2018 41378 249 the1 45

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок. 2. Обработка для создания ведемостей из начисления зарплаты. 3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

26.01.2018 49823 499 p.ugrumov 97

Проверка данных после неполного ("нового") переноса из ЗУП 2.5 в ЗУП 3.1

Описаны данные, которые необходимо проверить после неполного ("нового") переноса из ЗУП 2.5 в ЗУП 3.1. Описано, на что необходимо обратить внимание, где найти перенесенные данные, что НЕ переносится, где найти настройки.

1 стартмани

17.01.2018 31563 146 utrumar 3

Себестоимость реализованной продукции по периодам выпуска в УПП (для РАУЗ, бухгалтерский учёт)

Отчёт показывает распределение себестоимости реализованной продукции по периодам. Продукция по периодам выпуска распределяется на полуфабрикаты по периодам выпуска полуфабрикатов. Затем выполняется разузлование полуфабрикатов до уровня материалов. Отчёт может быть полезен для предоставления результатов деятельности предприятия акционерам предприятия.

8 стартмани

29.12.2017 28615 56 Designer1C 11

Анализ НДФЛ и сверка данных учета при подготовке 2-НДФЛ (ЗИК 1.0, ЗУП 2.5, ЗГУ 3.1, ЗУП 3.1) Промо

Два в одном. Наглядная информация об исчисленном налоге, и налоге, учтенном в справках, о суммах начислений по своду и о доходах, включенных в справки. Все это в разрезе физических лиц, так что станет очевидно, какой сотрудник не включен в справки, у кого недоучтен доход, кому неверно предоставлен вычет, а у кого неверно исчислен, удержан или перечислен налог.

1 стартмани

28.01.2016 35980 162 the1 11

Справка о заработной плате и других доходах (измененная форма №46)

Форма разработана для автоматизированного формирования справки по форме № 46. Внешний отчет с возможностью пользовательских настроек.

3 стартмани

24.11.2017 42898 52 agospodarin 15

Налоги и взносы (кратко) по подразделениям и сотрудникам. ЗУП 3

Отчет "Налоги и взносы (кратко)" в разрезе подразделений и сотрудников.

3 стартмани

13.11.2017 37799 172 tritonof 10

Контроль учёта спецодежды

Отчет предназначен для выявления ошибок возникших в бухгалтерском учёте специальной одежды в эксплуатации.

8 стартмани

08.09.2017 34174 42 sansys 14

Универсальный реестр документов с возможностью вывода данных из табличных частей Промо

-Возможность выводить числовые данные из табличных частей документов, такие как "Количество", "Сумма", "СуммаНДС" и др. При этом такие реквизиты, как "Цена", "Коэффициент", "ПроцентСкидок" не выводятся, так как это не имеет смысла. -Возможность выбирать выводимые документы. -Возможность выбирать выводимые реквизиты (при этом, если выбрано несколько документов, то можно выводить только реквизиты, общие для всех выбранных документов). -Возможность накладывать отборы на выводимые реквизиты. -Возможность выбора реквизитов, по которым проводить упорядочивание.

1 стартмани

31.10.2013 48237 328 Kubik1984 47

Универсальная ведомость (отчет) по РАУЗ (управленческий и регламентированный учет)

Универсальные отчеты, раскрывающие регистры РАУЗ (УчетЗатрат, УчетЗатратРегл) по всем доступным реквизитам, для конфигураций КА 1.1, УПП 1.3. По функциональности эквивалентны типовым отчетам "Ведомость по учету МПЗ", "Ведомость по учету затрат", но отличаются простыми и менее капризными настройками (по мнению автора), более удобной расшифровкой, решенной проблемой с расшифровкой по периодам.

2 стартмани

05.06.2017 34863 82 stvorl 0

Отчет-календарь СКД

Хотите повысить наглядность отчетов и выходных форм? Достаточно совместить их с календарем ) Это довольно легко реализовать при помощи СКД.

1 стартмани

01.06.2017 26919 57 kiberiq 13

Сведения о распределении численности работников по размерам заработной платы за 2017 год, Форма №1 (1С:ЗУП 2.5)

Обновленная форма статистики №1 для сдачи за апрель 2017 года с универсальным подбором сотрудников.

1 стартмани

04.05.2017 35859 387 salbey 66

Универсальный бухгалтерский отчет Промо

Стандартные отчеты на СКД из 1С:Бухгалтерия предприятия 8 КОРП, адаптированные для: 1С:Бухгалтерия предприятия 8, 1С:Бухгалтерия предприятия 8 для Украины, 1С:Бухгалтерия для Беларуси, 1С:Управление производственным предприятием, 1С:Управление производственным предприятием для Украины, 1С:Управление торговым предприятием для Украины.

1 стартмани

24.08.2009 18586 28 bonv 173

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 - расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто - наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет "ОСВ по счету" в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

1 стартмани

22.03.2017 41469 312 TSSV 9

Книга покупок по разным ставкам НДС для Бухгалтерии 3.0

Отчет по НДС. КНИГА ПОКУПОК по разным ставкам НДС ДЛЯ БУХГАЛТЕРИИ 3.0. Типовая книга покупок не показывает все сведения по суммам по разным ставкам НДС. Отчет создан для самопроверки перед формированием отчетности.

1 стартмани

21.09.2016 18861 27 overloader 2

6-НДФЛ - Формирование, проверка, корректировка, перенос в типовой отчет. ЗУП 2.5 / УПП 1.3 / ЗиКБУ

Формирование 6-НДФЛ по первичным документам (НЕ ПО РЕГИСТРАМ) для ЗУП 2.5 / УПП 1.3 / ЗиКБУ. Всё что требуется - это правильно заполнить даты выплаты дохода в документах начисления!

1 стартмани

27.07.2016 49498 585 madonov 190

Краткий регистр налогового учета НДФЛ 2016

C 2016 года у ИФНС повысились требования к учету НДФЛ. Предлагаю вам отчет "Краткий регистр налогового учета НДФЛ", компактный, простой и информативный. Самое главное - от обычного "Регистр налогового учета НДФЛ" отличается размерами.

2 стартмани

18.04.2016 32814 26 Craig 6

Формирование 6-НДФЛ в ЗУП 2.5

Формирование отчетности 6-НДФЛ на практическом примере.

1 стартмани

04.04.2016 76863 833 nsr17 41

Откуда берутся данные 6-НДФЛ в ЗУП 2.5

Как заполняются данные 6-НДФЛ? Файл с картинками и описанием дополнений учета НДФЛ в ЗУП 2_5_99 по сравнению с прежними версиями.

1 стартмани

03.02.2016 177913 156 milov.aleksey 126

1С:Предприятие 8. Нужные отчеты. В копилку бухгалтера и специалиста 1С. Обновлено 07.03.2016 г.

Пакет нужных отчетов - "Остатки и движение запасов" , "Остатки и движение денег", "Сравнительный анализ себестоимости и цен реализации". СКД и Построитель отчетов не использованы. НЕ управляемые формы. Запросы строились только по данным Хозрасчетного плана счетов. Сравнительный анализ - очень нужный отчет для предприятий, реализующих продукцию собственного производства. На сумму продаж ниже себестоимости нужно доначислить доход со всеми вытекающими. Отчет позволит своевременно выявить и откорректировать плановую стоимость продукции.

1 стартмани

13.01.2016 30166 39 kompas-dm 8

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации "Авансы по налогу на имущество".

Отчет "Расшифровка отчета 'Авансы по налогу на имущество' по 2-3 разделам" предназначен для проверки и контроля правильности расчета регламентированного отчета "Авансы по налогу на имущество" в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 - 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа - и обычные, и управляемые приложения).

2 стартмани

04.09.2015 42320 309 vik2006 70

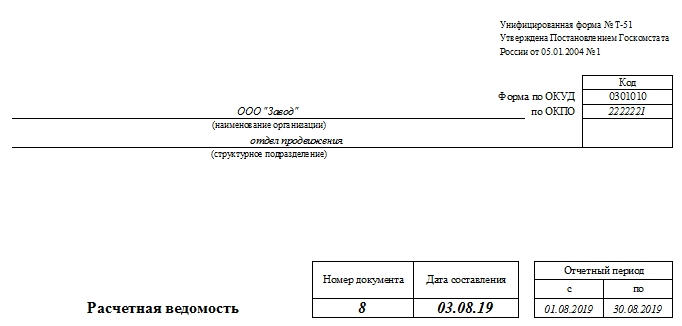

Расчетная ведомость формы Т-51 составляется в том случае, если сотруднику перечисляется заработная плата на платежную карту одного из банков. Для расчета работника она использоваться не может (в отличие от расчетно-платежной). Заполнение платежной и расчетно-платежных форм при этом необязательно.

Кем проводится

Обязанности по заполнению этой бумаги в подавляющем большинстве случаев ложатся на бухгалтера по заработной плате. Если в компании бухгалтер один, то на него. Каждой формирующейся ведомости он обязан присвоить порядковый номер. Удобнее делать это с начала года или отчетного периода, создавая новые каждый календарный месяц.

Какие документы создаются на ее основе

Информация из расчетной ведомости поступает в платежную ведомость, а уже согласно ей производятся начисления заработной платы. В этом процессе принимает участие только последняя графа Т-51. Для того чтобы ее сформировать, необходим табель учета рабочего времени. Все эти документы оформляются по каждому работнику отдельно.

Периодичность заполнения

В большинстве случаев зарплата работникам выдается два раза в месяц. Такие условия указаны в Трудовом кодексе Российской Федерации, за его нарушение компания рискует понести административную ответственность. Причем первая выплата считается авансовой (обычно это процент от оклада), а вторая – основной (оставшаяся часть суммы). Таким образом, для аванса будет оформляться простая платежная ведомость (в ней указывается сумма, которая выплачена в первой половине месяца).

Форма Т-51 служит для иллюстрации и документального оформления основной части выдачи заработной платы сотрудникам учреждения.

Столбец «Удержано и зачтено» в табличной части документа при этом должен учитывать и авансовую часть — данные из первой бумаги.

Кем утверждена

Этот документ был утвержден Постановлением Госкомстата Российской Федерации от 5.01.2004 г. №1. Упоминание об этом факте должно присутствовать на бланке, в верхней правой части.

Форма

Удобнее всего заполнять графы документа в электронном виде, в программе 1С. Обязательно нужно переводить ведомость в бумажный вариант не реже раза в месяц. Но допустимо и ее ведение целиком в бумажном виде.

Если работа ведется в 1С и требуется какая-либо корректировка даты (нужно создать не текущим числом), то для этого в «Параметрах» выбирается нужное число либо выбирается «Таблица», затем «Вид» и «Редактирование» и меняются данные нужной ячейки в ручном режиме.

Алгоритм заполнения

Для полноценной функциональности бумага может быть оформлена и в единственном экземпляре. В верхней части документа заполняются:

- Основные реквизиты. Код по ОКПО уже вписан в бланк — 0301010. ОКУД заполняется.

- Полное наименование фирмы, при наличии – структурного подразделения компании, внутри которой заполняется форма.

- Название ведомости, ее номер, дата постановки подписей.

- Период, за который производились вычисления.

Дата составления документа может быть выбрана произвольно, но при условии, что этот день не будет раньше последнего дня в текущем месяце и не позже фактического дня списания денежных средств с кассы организации.

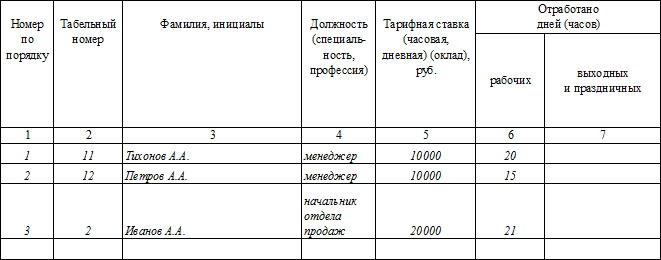

Помимо этого, на второй странице ведомости располагается таблица, каждый столбец которой должен быть заполнен (в противном случае в ячейке таблицы ставится прочерк).

Всего документ содержит 18 столбцов со следующими наименованиями:

- порядковый номер сотрудника, которому предназначается выплата;

- табельный номер этого же работника;

- фамилия, имя и отчество (последние сокращаются до инициалов);

- занимаемая должность, профессия или специализация, которой занимается сотрудник;

- оклад либо тарифная ставка;

- сколько дней или часов было отработано в указанный период (отдельно указываются выходные и будние дни);

- сумма, которая начислена организацией этому сотруднику за месяц (столбец разделяется на разные виды плат, включая «общий» столбец, который обобщает данные);

- какая сумма была удержана и зачтена ранее (аванс, налог на доходы и пр.);

- долги работника перед организацией или, наоборот, точная сумма;

- сколько всего денежных средств положено выплатить работнику по этой ведомости.

Кем подписывается

На распечатанном документе обязательно должна быть указана должность, подпись и расшифровка подписи того должностного лица, которое составляло документ. Это может быть главный бухгалтер или бухгалтер по кадрам.

ВНИМАНИЕ! Ведомость не будет действительна без печати организации на последней странице.

Кстати, по нормам допустимо заполнять столько строк ведомости, сколько необходимо. У нее может быть два, три, четыре и более листов, составленных согласно образцу табличной части бумаги.

Работник перед получением заработной платы имеет право в любой момент ознакомиться со сформированным документом.

Нюансы заполнения

Табельный номер работника при заполнении автоматически берется из его личной карточки. Бумага может быть распечатана в единственном экземпляре. Она помещается в архив организации. Никаких исправлений на уже заполненной бумаге быть не должно. Все необходимые корректировки выполняются в электронном виде.

Если выполнение служебных обязанностей не предполагает нахождение сотрудника во вредных или опасных условиях, то ведомость поступает в архив компании. Она должна храниться там, согласно установленным требованиям, минимум 5 лет.

Сроки выплат

После заполнения ведомости денежные средства должны поступить сотруднику как можно раньше. Максимально допустимый срок задержки при этом – 5 рабочих дней. Если выплата не была произведена в срок, то на ведомости проставляется отметка «Депонировано».

Важный момент! Данные столбца документа «К выплате» должны точно совпадать с столбцом в форме Т-49 «Сумма». Если они не равны, значит, в бухгалтерские расчеты по выплате заработной платы закралась ошибка.

Разные ставки ФСС НС для разных подразделений

ФСС разрешает страхователям "экономить" на взносах на НС и ПЗ, выделяя неосновную, но вредную или опасную деятельность в особые подразделения – самостоятельные квалификационные единицы (СКЕ).

В версии 3.1.13 реализована поддержка такой возможности. Она включается новой настройкой в учетной политике организации. Также в карточке организации должно быть указано, что у неё есть филиалы (обособленные подразделения).

После такой настройки при расчете страховых взносов будут применены разные ставки.

В форме 4-ФСС появляется новый раздел с данными по СКЕ.

Доходы по источникам финансирования в 4-ФСС разделяются тем же образом, как доходы по обычным СКЕ. В программе выделяемые по источникам доходы нужно оформлять по подразделениям с соответствующей СКЕ.

Страховые взносы членов студенческих отрядов

Реализована возможность указать, что трудовой договор или договор ГПХ заключен с членом студенческого отряда, с целью исчисления страховых взносов с учетом пп. 1 п. 3 ст. 422 НК РФ (такие доходы не облагаются взносами на обязательное пенсионное страхование). Эта возможность включается в учетной политике организации.

В разделе "Страхование" карточки сотрудника становится доступен флажок "Студент работающий в студотряде" (пока не оформлен его прием на работу).

В договоре ГПХ на выполнение работ становится доступен флажок "Заключен со студентом, работающим в студотряде".

При расчете страховых взносов взносы в ПФР по таким сотрудникам не рассчитываются.

Обращаем внимание, что автоматическое заполнение Приложения 10 к разделу 1 формы РСВ пока не реализовано. В Раздел 3 такие сотрудники не включаются (при условии отсутствия иных доходов).

Отчет по отпускам

Добавлен новый отчет "Плановые и фактические отпуска".

В отчет выводятся периоды запланированных в графике и фактических отпусков. Запланированные отпуска выделяются зеленым цветом. В настройках отчета можно включить вывод только запланированных или только фактических отпусков.

В случае сторнирования отпуска больничным в отчете показывается полный период отпуска, но указывается сокращенное количество дней.

Изменение плановых начислений

В документы "Изменение плановых начислений" и "Изменение штатного расписания" добавлена возможность округления.

Обращаем внимание, что поставляемый способ округления "Без округления" переименован в "Округление до копейки", поскольку предусматривает точность 0,01. Также добавлен новый способ округления "Без округления" с точностью 0.

Из меню "Еще" таблицы документа команды для массового добавления и удаления начислений вынесены в командую панель.

Расчетная база за весь период действия

Обнаружилась следующая проблемная ситуация. Предположим, что сотруднику назначена оплата по окладу и начисление фиксированной суммой, а также доплата до МРОТ, в расчетную базу которой входят оба этих начисления.

Для доплаты до МРОТ, так же как и для оклада, настроено вытеснение (закладка Приоритет), для того чтобы в неполностью отработанных месяцах (например, в которых был больничный) правильно рассчитывалось время.

А для того чтобы в таких неполностью отработанных месяцах расчетная база доплаты до МРОТ рассчитывалась корректно, необходимо было для начисления фиксированной суммой также настроить вытеснение, несмотря на то, что на результат "расчета" самого этого начисления вытеснение никак и не влияет. Но если вдруг неявка длится целый месяц, то при такой настройке начисление фиксированной суммой начислено не будет (полностью вытеснится).

В версии 3.1.13 реализована новая настройка во избежание такой ситуации. Теперь нет необходимости для подобных начислений фиксированной суммой настраивать приоритет. Достаточно в доплате до МРОТ переключить новый переключатель в положение "Период действия" вместо "Фактический период действия".

Выплата бывшим сотрудникам по статьям финансирования

Проблема актуальна, если ведется учет по статьям финансирования.

Если заработок сотрудника финансируется по нескольким статьям, то, например, при увольнении выходное пособие также может быть распределено по статьям согласно расчетной базе.

Однако при последующей регистрации сохраняемого среднего заработка на время трудоустройства путем ввода на основании этого увольнения документа "Выплата бывшим сотрудникам" регистрируемые им суммы по источникам финансирования не распределялись. В версии 3.1.13 это несоответствие устранено, и теперь в выплате бывшим сотрудникам сумма также распределяется.

Поведение документов, которые уже были введены до обновления, не изменено.

Кроме того, добавлена возможность ввода документа "Выплаты бывшим сотрудникам" на основании документа "Увольнения списком".

Ввод больничного кадровиком

По просьбам пользователей в больничном листе для кадровика сделаны доступными некоторые данные (перенесены с закладки "Оплата" в шапку и закладку "Главное"):

- страховой стаж сотрудника

- условия исчисления

- дата нарушения режима

Периоды в СЗВ-КОРР и СЗВ-ИСХ

В формах СЗВ-КОРР и СЗВ-ИСХ реализована поддержка всех вариантов периодов прошлых лет, перечисленных в постановлении Правления ПФ РФ от 06.12.2018 № 507п. Например, для 1997-2000 годов теперь в качестве периода можно выбрать весь год, а не только полугодия.

Поля в отчетах

В настройках кадровых отчетов "Стажи сотрудников", "Трудовая деятельность сотрудников" и т.п. добавлена возможность использовать различные поля.

"Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение", 2008, N 2

Расчетную ведомость обязаны представлять все страхователи, на это указывает пп. 4 п. 2 ст. 12 Федерального закона от 16.07.1999 N 165-ФЗ "Об основах обязательного социального страхования". Расчетная ведомость является сводной формой отчетности по всем расчетам страхователя с ФСС РФ. В ней отражаются сведения об уплате ЕСН, о страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Рассмотрим особенности заполнения формы расчетной ведомости по средствам ФСС РФ.

Форма Расчетной ведомости по средствам Фонда социального страхования Российской Федерации (форма 4-ФСС РФ) утверждена Постановлением ФСС РФ от 22.12.2004 N 111 (далее - Расчетная ведомость). Этим же документом утвержден и Порядок ее заполнения (далее - Порядок заполнения). Расчетная ведомость включает три раздела и титульный лист (всего 8 листов). Каждый раздел состоит из нескольких таблиц.

Поскольку Порядок заполнения не устанавливает иное, страхователи должны подписывать и представлять Расчетную ведомость в полном объеме. Причем не имеет значения, заполняют они все разделы или частично.

Порядок представления Расчетной ведомости

Согласно п. 5 ст. 243 НК РФ плательщики ЕСН, которые производят выплаты физическим лицам, обязаны ежеквартально представлять в региональные отделения ФСС РФ сведения о суммах:

- ЕСН, начисленных в ФСС РФ;

- использованных на выплату пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до достижения им возраста полутора лет, при рождении ребенка, на возмещение стоимости гарантированного перечня услуг и социального пособия на погребение, на другие виды пособий по государственному социальному страхованию;

- направленных на санаторно-курортное обслуживание работников и их детей;

- расходов, которые подлежат зачету;

- уплачиваемых в ФСС РФ.

Эти сведения отражаются в разд. I Расчетной ведомости.

Таким образом, страхователи - плательщики ЕСН, которые производят выплаты физическим лицам, помимо расчета авансовых платежей по ЕСН и налоговой декларации по ЕСН должны также представлять в ФСС РФ Расчетную ведомость по установленной форме (п. п. 3, 5, 7 ст. 243 НК РФ). Расчет авансовых платежей и декларация представляются в налоговой орган, Расчетная ведомость - в ФСС РФ.

Если страхователи используют несоответствующие бланки Расчетной ведомости или заполняют ее небрежно, исполнительный орган ФСС РФ вправе ее не принять (абз. 4 раздела "Общие положения" Порядка заполнения). Страхователи обязаны представлять Расчетную ведомость ежеквартально не позднее 15-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 243 НК РФ, абз. 5 раздела "Общие положения" Порядка заполнения).

Если 15-е число приходится на выходной и (или) нерабочий праздничный день, то Расчетную ведомость необходимо представить не позднее ближайшего рабочего дня (п. 7 ст. 6.1 НК РФ).

Расчетная ведомость представляется в региональное отделение ФСС РФ по месту регистрации страхователя. Ее можно представлять в ФСС РФ лично или через своего представителя, а также отправить по почте заказным письмом (абз. 8, 9 раздела "Общие положения" Порядка заполнения).

Порядок заполнения Расчетной ведомости

Бюджетные учреждения заполняют титульный лист, разд. I, таблицы 7, 8 разд. II и разд. III Расчетной ведомости.

Общие требования, которые страхователь должен соблюдать, заполняя Расчетную ведомость, сформулированы в разделе "Общие положения" Порядка заполнения, перечислим их:

- Расчетная ведомость заполняется нарастающим итогом с начала года;

- в Расчетной ведомости надо указывать все предусмотренные показатели;

- в каждую строку и соответствующие ей графы следует вписывать только один показатель, а в случае его отсутствия ставить прочерк;

- все показатели надо отражать в рублях и копейках;

- для исправления ошибок следует перечеркнуть неверную цифру, вписать правильную цифру и поставить подпись под исправлением. Исправления организации заверяются подписями руководителя и главного бухгалтера, а также печатью;

- Расчетную ведомость подписывают руководитель и главный бухгалтер организации или обособленного подразделения, если оно исполняет обязанности организации по уплате ЕСН. Подписи заверяются печатью организации, и проставляется дата подписания. Кроме того, надо указать фамилию, имя, отчество и номер телефона исполнителя, то есть контактного лица.

Титульный лист

Титульный лист предназначен для отражения сведений о страхователе, представляющем Расчетную ведомость. На нем страхователь должен заполнить все показатели за исключением строк "Дата проведения камеральной проверки", "Дата принятия", "Дата направления требования". Указанные строки заполняет работник Фонда. Титульный лист предназначен для отражения персональных данных страхователя.

Раздел I

Правила заполнения разд. I содержатся в разд. I Порядка заполнения. В данном разделе отражаются суммы исчисленного ЕСН, а также информация о расходовании денежных средств на цели обязательного социального страхования.

Раздел I состоит из трех таблиц:

- таблица 1 содержит сведения о среднесписочной численности работников, а также данные о налоговой базе для исчисления ЕСН;

- в таблице 2 рассчитывается сумма ЕСН, которую обязан уплатить страхователь;

- в таблице 3 указываются все расходы страхователя на цели обязательного социального страхования. Иными словами, расшифровываются показатели строки 15 таблицы 2.

Таблица 1

Таблица 1 включает четыре строки (1 - 4). Значения показателей приводятся в графе 3.

Таблица 2

В таблице 2 "Расчеты по единому социальному налогу" исчисляется сумма ЕСН и отражаются данные о расходовании средств ФСС РФ и состоянии расчетов с Фондом. Таблица заполняется на основании записей в бухгалтерском учете, касающихся расчетов с Фондом.

Постановление ФСС РФ от 09.03.2004 N 22 "Об утверждении Инструкции о порядке учета и расходования средств обязательного социального страхования".

Напомним, что в бухгалтерском учете информация о расчетах с ФСС РФ отражается на счете 303 02 000 "Расчеты по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в РФ" (п. 187 Инструкции N 25н ).

Приказ Минфина России от 10.02.2006 N 25н "Об утверждении Инструкции по бюджетному учету".

Данная таблица состоит из 18 строк. Значения показателей отражаются в графе 3. При этом в строках 3, 4, 5, 6, 7, 15, 16 отдельно указываются значения "На начало квартала", "За отчетный квартал (месяцы)" с разбивкой по месяцам. Эти значения и названия месяцев приводятся в соответствующих строках графы 1.

Таблица 3

В таблице 3 "Расходы на цели обязательного социального страхования с начала года" разд. I уточняется, какие суммы включает значение строки 15 таблицы 2.

Таблица 3 состоит из 24 строк. Расходы на выплату пособий отражаются в строках 1 - 17, на оздоровление детей - в строках 18 - 23. Общая сумма расходов записывается по строке 24. В каждой строке предусмотрено пять граф.

В графе 1 перечислены:

- пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком в возрасте до полутора лет, по усыновлению ребенка, пособия, выплачиваемые при рождении ребенка, пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, пособия на погребение или возмещение стоимости гарантированного перечня услуг по погребению;

- оплата дополнительных выходных дней по уходу за детьми-инвалидами;

- виды выплат на цели оздоровления детей.

В графе 3 указывается количество дней, выплат пособий, путевок.

В графе 4 приводится общая сумма расходов.

В графе 5 показывается сумма выплат сверх установленных норм лицам, которые пострадали от радиационных воздействий. Отметим, что данной категории граждан некоторые пособия выплачиваются в повышенном размере. Поэтому в графе 5 нужно указывать разницу между суммой пособия, рассчитанной в обычном порядке, и суммой пособия, исчисленной в повышенном размере.

Справочная таблица

Страхователи при заполнении строки 6 таблицы 3 также должны заполнить справочную таблицу, которая является Приложением к таблице 3. В Приложении отражаются сведения о численности работников - получателей пособий по уходу за ребенком в возрасте до полутора лет по каждой категории среднего заработка.

Всего в таблице предусмотрено пять категорий среднего заработка:

- до 3750 руб.;

- 3751 - 7500 руб.;

- 7501 - 11 250 руб.;

- 11 251 - 15 000 руб.;

- свыше 15 000 руб.

Заполняя справочную таблицу, следует учитывать среднюю заработную плату, на основании которой рассчитано пособие.

Таблица 7

Эту таблицу заполняют только те страхователи, которые в отчетном периоде выдавали путевки в детские лагеря, санатории, а также в санаторные оздоровительные лагеря круглогодичного действия. В таблице отражаются сведения о количестве путевок, расходах на полную или частичную оплату стоимости путевок в пределах норм, установленных ФСС РФ, а также ассигнований, выделенных страхователю.

В 2007 г. путевки в детские санатории и санаторные оздоровительные лагеря круглогодичного действия оплачиваются за счет средств ФСС РФ в размере не более 500 руб. на одного ребенка в сутки (пп. 1 п. 1 ст. 11 Федерального закона N 234-ФЗ ). Для детей школьного возраста до 15 лет оплата путевок в загородные стационарные детские оздоровительные лагеря производится в размере 50% средней стоимости путевки, для детей работников бюджетных организаций, финансируемых за счет средств бюджетов всех уровней, и других организаций, финансовое положение которых не позволяет им оплачивать стоимость путевки в такие лагеря, - до 100% средней стоимости путевки (пп. "а" п. 5 Постановления Правительства РФ N 144 ).

Федеральный закон от 19.12.2006 N 234-ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2007 год".

Постановление Правительства РФ от 05.03.2007 N 144 "Об обеспечении отдыха, оздоровления и занятости детей в 2007 году".

Рассмотрим порядок заполнения таблицы 7.

Если в отчетном периоде страхователю не предоставлялись путевки, то в строках таблицы 7 он ставит прочерки.

Таблица 8

Данную таблицу заполняют страхователи, которые осуществляли сверхнормативные выплаты лицам, пострадавшим от радиационного воздействия. Здесь расшифровывается информация о социальных пособиях, отраженная в графе 5 таблицы 3.

Таблица 8 включает 11 строк, в каждой из которых отражается информация о социальных пособиях. Строки 7, 8, 9 заполняют только образовательные учреждения начального профессионального, среднего профессионального и высшего профессионального образования, а также учреждения послевузовского профессионального образования. В каждой строке таблицы 8 предусмотрено 15 граф. В графах 3 - 5 указывается общая информация о произведенных выплатах. В графах 6 - 15 отражаются сведения о выплатах определенной категории граждан в соответствии с действующим законодательством.

Раздел III

Правила заполнения этого раздела Расчетной ведомости содержатся в разд. III Порядка заполнения. Страхователи отражают в разд. III Расчетной ведомости данные о произведенных выплатах, суммах начисленных страховых взносов, а также информацию о расходовании денежных средств на цели обязательного социального страхования. Этот раздел состоит из четырех таблиц (9, 10, 11 и 12).

Рассмотрим подробнее, как следует заполнять каждую таблицу.

Таблица 9

Таблица содержит информацию о среднесписочной численности работников, сумме произведенных выплат в пользу физических лиц, размере страхового тарифа, скидках и надбавках. Она включает одиннадцать граф.

В графах 4 и 5 в строке "Всего за отчетный период" отражается база для исчисления страховых взносов за отчетный период нарастающим итогом с начала года, в строке "За отчетный квартал (месяцы)" - база для исчисления страховых взносов по месяцам отчетного квартала. Наименования месяцев не указываются.

Таблица 10

В таблице 10 отражаются сведения о сумме начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также о расчетах с ФСС РФ. В этой таблице приводится расчет страховых взносов на обязательное социальное страхование. Кроме того, здесь отражаются данные о расходовании средств ФСС РФ и состоянии расчетов с Фондом. Таблица 10 заполняется на основании записей в бухгалтерском учете, касающихся расчетов с ФСС РФ.

Таблица 10 состоит из 15 строк. Значения показателей отражаются в графе 3. При этом в строках 2, 10 и 11 отдельно указываются значения на начало квартала, за отчетный квартал (месяцы) с разбивкой по месяцам. Эти значения и наименования месяцев отражаются в соответствующих строках графы 1.

Таблица 11

В таблице 11 указываются все расходы страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний с начала года:

- на оплату пособий по временной нетрудоспособности, начисленных в связи с несчастным случаем на производстве или профессиональным заболеванием (пп. 1 п. 9 Правил начисления, учета и расходования средств);

- оплату отпусков, предоставленных в связи с лечением пострадавшего, и проезда к месту лечения и обратно (пп. 2 п. 9 Правил начисления, учета и расходования средств);

- финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников (пп. 1 п. 1 ст. 17 Федерального закона N 234-ФЗ);

- финансирование медицинских осмотров работников, занятых на работах с вредными и (или) опасными производственными факторами (пп. 2 п. 1 ст. 17 Федерального закона N 234-ФЗ).

Рассматриваемая таблица состоит из 11 строк:

- в строках 1 - 6 отражаются расходы на выплату пособий по временной нетрудоспособности;

- в строках 7, 8 приводятся расходы на оплату отпуска на лечение пострадавшего;

- в строке 9 показываются расходы на финансирование предупредительных мероприятий;

- в строку 10 записываются расходы на медосмотры.

Общая сумма расходов указывается в строке 11. В каждой строке предусмотрены четыре графы:

- в графе 1 перечислены виды выплат на цели социального страхования;

- в графе 3 указывается количество дней;

- в графе 4 отражается общая сумма расходов.

Таблица 12

Таблица 12 содержит сведения о лицах, которые пострадали в отчетном периоде от несчастных случаев на производстве или у которых выявлены профессиональные заболевания. Данная таблица содержит пять строк. Все показатели вписываются в графу 3.

Читайте также: