Вид счета по вкладу сберкарт кроме пенсий

Банковская система России состоит из нескольких кредитных организаций, которые обладают лицензией для осуществления денежных операций. Один из крупнейших банков России обслуживает более 100 миллионов клиентов. Число клиентов за рубежом составляет более 10 миллионов. Открыть счет в банке Сбербанк не требует особых усилий. Баланс можно держать как в отечественной валюте, так и иностранной. Для проведения безналичных операций необходимо иметь свой кошелек. Прежде чем открыть баланс, необходимо определить виды счетов в Сбербанке для физических лиц. Среди них можно определить:

- карточные;

- кредитные;

- депозитные;

- специальные;

- текущие.

Целевое значение счета охватывает целый спектр услуг. Наличие счета позволит хранить денежные сбережения, накапливать средства на протяжении определенного времени, осуществлять расчеты за товары, переводить сумму третьему лицу, получать пластиковые карты, зачислять зарплату и прочее.

- Разновидности счетов в Сбербанке

- В чем разница между депозитным и текущим счетом

- Какой тип счета у зарплатной карты Сбербанка

- Как узнать вид счета Сберкарты

- Выводы

Разновидности счетов в Сбербанке

Банковский счет – это инструмент, который позволяет фиксировать движение денежных операций, когда ведется бухгалтерский учет и отчетность. Банковские и кредитные карты привязываются к личному балансу. Новая кредитка имеет отдельный баланс 20-значного цифрового значения. При потере пластика или окончании срока его службы, средства все еще остаются на балансе, то есть деньги не исчезают. Если требуется продлить срок пользования, физическим лицам выдается новая карта. Если потребитель прекращает сотрудничество, тогда подписывается договор об отказе продолжения сотрудничества с банком. Вид счета карты Сбербанка зависит от их предназначения. Для того чтобы тщательно ознакомиться с каждым типом, следует определить их основные характеристики.

Депозитный – пользуется большим спросом среди клиентов, которые хранят средства на банковском балансе. Сбербанк начисляет определенный процент круглый год. Для получения депозитного счета следует обратиться по адресу ближайшего филиала и подписать заявление.

Текущий тип служит для получения денежных средств на счет физического лица. Денежная транзакция осуществляется тогда, если клиент работает в организации. Главной особенность является моментально зачисление средств в любое время. Однако процент на остаток суммы не зачисляется. Обладателями текущего счета могут стать как российские, так и иностранные граждане, проживающие на территории России. Тип карточного связан с выдачей кредитной или дебетовой карты. Данный баланс привязывают к определенной территории, где проживает клиент банка Сбербанк. Существует лишь один недостаток – нужно оплачивать за обслуживание банковской услуги.

Карточный тип – это аналог текущего баланса. Клиент может осуществлять денежные операции без надобности обслуживания банковского сотрудника. Это вид счета дебетовый карты Сбербанка. Клиент может приобретать товар в различных магазинах, совершать денежные переводы, перечислять средства третьему лицу при помощи пластиковой карты.

Основной задачей кредитного счета является его привязка к кредитной карте. В основном данной услугой пользуются постоянные/проверенные клиенты. При наличии действующего баланса в банковском учреждении Сбербанка, сотрудники предлагают оформить кредитный счет. Новые клиенты должны предъявить бумагу с копией трудовой книжки.

В чем разница между депозитным и текущим счетом

В отличие от депозитного баланса, текущий счет позволяет клиентам распоряжаться денежными средствами в любое время. Текущий счет открывает доступ для оплаты услуг или совершения покупок в магазинах. Его обладатели лишены начисления дополнительных процентов. При наличии депозитного счета в банке Сбербанк, клиент получает проценты. На данном балансе хранятся денежные средства. Однако потребитель не имеет прав распоряжаться суммой и оплачивать за различные услуги. То есть депозитный тип:

- начисляет проценты в течение указанного срока;

- берет дополнительную комиссию за обслуживание;

- хранит деньги без предъявления доступа к их использованию.

На данном этапе крупнейший банк России предлагает своим клиентам воспользоваться новыми программами.

- «Сохраняй» — данная услуга заключается в хранении средств на личном балансе без доступа для совершения финансовых транзакций.

- «Пополняй» — клиент может регулярно вкладывать деньги, получая при этом до 5,3%.

- «Сохраняй пенсионный» — данный тип услуги предусмотрен для пенсионеров.

- «Управляй» — имеется возможность частичного снятия средств без потери процентов.

Какой тип счета у зарплатной карты Сбербанка

Многих интересует вопрос, какой вид счета у зарплатной карты Сбербанка действует для физических лиц. Виды зарплат разделяют на две категории: первая принадлежит к накопительной категории, другая предусматривает начисление процента. Чтобы правильно выбрать счет, необходимо заранее определить тип пластика. Если держатель карты снимет сумму раньше оговоренного времени, тогда банк прекратит начислять проценты.

Сбербанк предлагает карточки двух видов: социальную и кредитную. К первой группе относится зачисление пенсии, а ко второй поступление процента на определенную сумму. Основным преимуществом данной карты являются акции и бонусы, процент на остаток в размере 3,5% и бесплатное предоставление услуги.

Чтобы получить заработанную плату, нужно открыть дебетовую карту. При начислении средств клиент может проводить различные финансовые операции даже в онлайн-режиме. Виды карточек разделяют на:

- Премиальные карты с начислением дополнительных бонусов. Данный тип подойдет для путешественников. При задержке рейса обладателю данной карточки открыт доступ комнате для отдыха совершенно бесплатно.

- Платиновые карточки Visa, Mastercard. Держатели данной пластиковой карты пользуются VIP услугами. То есть больше не придется стоять в очереди. Банк индивидуально обслуживает каждого клиента. При потере пластика за рубежом – процесс восстановления осуществляется очень легко и быстро.

- Visa Classic с обычными опциями. Основным отличительным качеством является интересный дизайн. Стоимость услуги составляет всего лишь 500 рублей.

- Золотые карты Visa/Mastercard имеют высокую степень безопасности. Клиенты пользуются интересными программами.

- Карты Аэрофлот Visa Gold/Classic накапливают бонусные милли для приобретения авиабилетов.

- Visa Platinum «Подари Жизнь» созданы для совершения покупок. 5% перечисляется на помощь детям.

Как узнать вид счета Сберкарты

Клиенты часто задаются вопросом, как узнать вид счета карты Сбербанка. Многие не знают, что номер пластика и карточный баланс отличаются друг от друга. Номер пластика можно увидеть на внешней стороне карты, а номер счета можно узнать следующим образом:

- с помощью банкомата;

- позвонить в ближайший финансовый офис;

- изучить конверт, где указаны все детали с ПИН-кодом;

- зайти на официальный портал Сбербанка и посетить личный кабинет;

- воспользоваться мобильным приложением;

- позвонить в службу поддержки Сбербанка.

Существует определенная расшифровка счета. Например, если 42307810 вид счета в Сбербанке отображается таким образом, тогда по первым трем цифрам определяется специфика счета, 07 – дополняют предыдущие и интерпретируются вместе с ними и др.

Выводы

После подписания договора с банком Сбербанк клиент может открыть свой баланс и осуществлять любые финансовые операции. Следует соблюдать договор, действующий законодательством РФ.

Каждый современный человек имеет счет в банке, это обусловлено тем, что большинство платежей проходит по безналичному расчету. Кроме того, они позволяют не только хранить сбережения, но и получать прибыль на свои накопления. Большинство граждан отдают предпочтение Сбербанку, так как он существует в этой финансовой сфере много лет и отличается высокой степенью безопасности. Также клиентам Сбербанк предлагает огромное количество разнообразных банковских продуктов, которые рассчитаны на все слои населения в зависимости от потребностей.

Открывать счета в Сбербанке могут физические или юридические лица, так как имеются программы для каждой группы. Однако, кто не знаком с банковской системой сталкиваются с определенными трудностями, а именно проблема заключается в том, что такое депозитный и текущий сберегательный счет в Сбербанке. Чтобы не возникало никаких трудностей, необходимо знать, что каждый из них означает. Ведь, выбор счета имеет огромное значение при управлении финансами.

Особенности депозитного и текущего счета в Сбербанке

В банковской системе все счета делятся на три основные группы – это депозитный, карточный и текущий. Все имеют соответствующие условия, а также различаются способом управления. На сегодня практически у каждого человека имеется текущий счет, так как именно такая форма позволяет получать переводы. То есть, счет предназначен для получения ежемесячной заработной платы и оплаты текущих расходов. Особенностью этого счета является постоянный доступ к наличным средствам. В Сбербанке для физических лиц имеется специальная программа по начислению процентов на остаток по таким видам вкладов, однако они не отличаются высокими ставками, так как у клиента есть способ самостоятельно распоряжаться финансами. Получается, что такой тип не подходит для инвестирования, так как прибыль будет самой минимальной. Стоит отметить, что открывать его можно в любой валюте, это может быть рублевый счет или в американских долларах или евро. Средства, которые имеются на нем, принадлежат клиенту, и он может совершать любые транзакции по усмотрению.

Расчетный счет

Нельзя путать расчетный счет с депозитным или текущим видом, так как он предназначен исключительно для людей и организаций, которые занимаются предпринимательской деятельностью. Эта форма производит различные расчетные операции, открыть его могут физические лица, юридические, а также индивидуальные предприниматели. Эта норма прописана в законодательстве Российской Федерации, что этот тип требуется для операций, которые связаны со сферой бизнеса. Поэтому для накоплений его не используют, а банком не предусмотрено начисление процентов.

Депозитный вид

Депозитный счет нужен тем, кто хочет увеличивать свои доходы или накопить соответствующую денежную сумму на свои нужды. Сбербанк предлагает несколько банковских продуктов, по которым на остаток средств начисляются проценты. Самые популярные вклады – это сберегательный и до востребования, но ставки по ним крайне малы. Это объясняется тем, что банк не заставляет клиента следовать соответствующим условиям. То есть, в любой момент средства могут быть сняты, нет ограничений в пополнении, а сумма вклада может быть любая. Срок вклада не определяется, он бессрочный.

Депозиты «Сохраняй», «Управляй», «Пополняй»

Однако, Сбербанк предлагает и другие депозиты, например « Сохраняй », « Управляй », «Пополняй». Эти виды позволяют человеку приумножать капитал, однако при выборе необходимо учитывать цели открытия счета.

Если требуется сохранить накопленные средства, то открывается вклад «Сохраняй». По программе установлена минимальная сумма, которая вносится на баланс. За клиентом остается право выбора периода хранения, это от трех месяцев до трех лет. Однако стоит отметить, что нельзя вносить на баланс средства, нет способа снимать накопленные проценты ежемесячно. Однако, банк позволяет расторгнуть договор досрочно. Но нужно быть готовыми к тому, что если клиент досрочно закрывает вклад, то начисление процентов за последний расчетный период времени не делается. Поэтому лучше не терять средства и дождаться окончания срока.

Вклад «Пополняй» подходит тем, кто желает накопить на соответствующие цели, так как по его условиям возможно внесение наличных средств на баланс. Однако не предусмотрены ежемесячные или квартальные выплаты, снять деньги можно только по истечению срока. А вот депозит «Управляй» позволяет иметь ежемесячную прибыль, поэтому подходит для пассивного дохода. Кроме того, Сбербанк имеет другие виды счетов – это международный, мультивалютный, а также разработаны специальные накопительные программы для пенсионеров, которые получают выплаты от пенсионного фонда на карты.

Также существует карточный счет, который прикрепляется к банковскому пластиковому продукту. Если необходим этот вид услуги, то перед оформлением счета необходимо уточнять некоторые нюансы, ведь каждый из них открывается по соответствующим условиям. Например, есть пластиковые карты, за обслуживание, которых банк не взимает плату, а существуют услуги, где требуется ежегодно оплачивать. Кроме того, требуется подробно узнать о снятии наличности, так как при соответствующих обстоятельствах за эту процедуру Сбербанк списывает процент.

Важно. Не всеми пластиковыми карточками можно расплачиваться за пределами Российской Федерации.

Пластик выпускается двух видов – это кредитные и дебетовые . На кредитке находятся средства, которые принадлежат банку. На дебетовую карту поступают личные денежные средства клиента. Иногда банк предлагает к текущему счету добавить карточный кредитный. Получается, что когда личные накопления гражданина заканчиваются, то списание недостающих средств производится с потребительского кредита.

В чем заключается разница между депозитным и текущим счетом

Большинство полагает, что нет большой разницы между счетами, которые открываются в банке. На самом деле, для финансовой сферы каждый счет отличается. Но как узнать депозитный или текущий счет? Депозит – это вклад, который открывается по определенным условиям. То есть между Сбербанком и гражданином заключается договор, в котором прописывается сумма депозита и срок его действия. То есть на весь период договора деньги неприкосновенны, с ними нельзя совершать каких-либо действий. В жизни случаются разные ситуации, по которым приходится досрочно расторгать соглашения. Банк, понимая это, допускает расторжение соглашения в одностороннем порядке до истечения положенного срока. Текущий счет совершено другой и предназначается для других целей. Кроме того, клиент банка имеет круглосуточный доступ к своему счету. Для снятия наличности не требуется разрешение кредитно-финансовой структуры. Пользователь совершает покупки онлайн или в магазинах, оплачивает услуги ЖКХ, мобильную связь. При открытии такого счета нет никаких ограничений по платежам.

Но некоторые текущие счета предусматривают начисление процентов, но они незначительные. Однако этот факт и вызывает сомнение у граждан, по этой причине требуется знать, как определить вид счета в Сбербанке.

Во-первых, смотрите на способ расчета, величину процентной ставки, а также стоимость операций по счету. Ведь, депозит не дает право человеку совершать платежи или отправку средств третьему лицу. С этих средств невозможно оплачивать расходы. Процентная ставка указывается, какой счет открыт.

Если она оставляет от 0,01 до 3,75 процентов, то у человека открыт текущий счет и средства доступны в любой момент. Кода она варьируется выше пяти процентов, то это уже относится к вкладу, так как банк платит такие повышенные ставки за неудобства, которые несет клиент.

Важно. Средства на депозитном счете подлежат обязательному страхованию. На сегодняшний день при любых обстоятельствах государством депозит страхуется на суму, не превышающую 1,4 миллиона рублей.

Также отличается депозит от текущего счета тем, что при расторжении пишут два заявления. В первом указывается, что требуется закрыть счет, а второе направлено на вклад. Все средства, которые имеются на депозите, выдаются человеку на руки через операционную кассу или путем перевода на текущий счет. Владелец решает, каким способом удобно изъять финансы.

Есть ли необходимость в сберкнижке

Ранее все вклады открывались с помощью сберегательной книги , такая функция была доступна только в Сбербанке. Но в Госдуме имеется законопроект, который отменяет такой способ. То есть книга является ценной бумагой, которая подтверждает договорные отношения между банком и человеком. Чиновники до сих пор не смогли определиться, есть необходимость в сберкнижке или нет. Для многих получение средств на карту является простым и надежным способом.

Люди пенсионного возраста привыкли хранить сбережения на сберегательной книжке, это обусловлено тем, что новые технологии им не кажутся надежными. А сберегательные сертификаты им привычно хранить дома и знать, что они обналичат их в отделении банка. Современное поколение отдает предпочтение банковским карточкам, так как у большинства нет времени на посещение банка. Кроме того, все операции можно проводит дистанционно. Тот же вклад, человек может открыть в личном кабинете, который имеется на официальном сайте банка. Но требуется помнить, что к депозитному счету не привязывается пластиковая карточка.

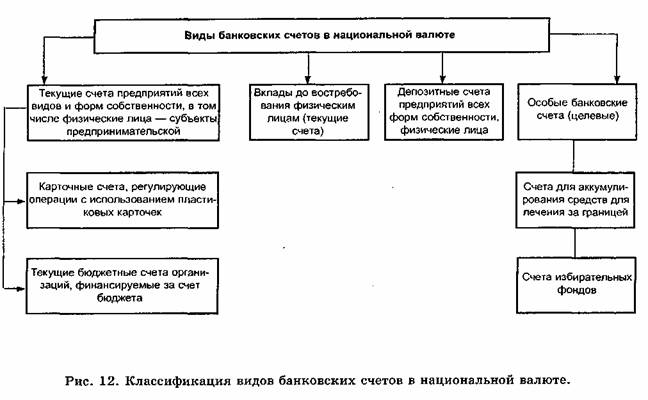

Отечественная банковская система состоит из кредитных учреждений, получивших от регулятора лицензию на работу. Каждый из банков имеет своих клиентов. Для клиентов создаются специальные счета, где они размещают и снимают свои денежные средства. Банковские счета разделяются на виды. Как узнать, депозитный или текущий счет открыт в финансово-кредитной организации, рассмотрим в статье.

Виды счетов

Счета можно разделить три вида:

- текущий;

- карточный;

- депозитный.

Текущий счет

Текущий счет используется чаще всего для целей, связанных с начислением заработной платы и осуществления платежей. Его не применяют для сбережения накоплений и в целях инвестирования. Главной задачей текущего счета, направленного на обслуживание клиентов определенного банка, выступает мгновенное получение доступа каждого из них к своим деньгам.

Проценты на остаток средств не начисляются, а если банк предлагает эту услугу, то проценты будут маленькими. Счет может быть открыт в рублях, а также в иностранной валюте. С его помощью можно совершать получение и отправление переводов, обналичивание финансов, их перечисление.

Расчетный счет

Разновидностью текущего, выступает расчетный счет. Он открывается организациями или предприятиями, которые не являются кредитными учреждениями, а также ИП и иными физическими лицами, занимающимися в законодательном порядке частной практикой для осуществления расчетных операций, связанных с ведением бизнеса (Инструкция от Банка России под номером 28-И).

Карточный счет

Карточный счет применяется для проведения денежных операций с использованием банковских пластиковых карточек. Если банк предлагает этот продукт, клиенту нужно уточнить определенные нюансы:

• сколько стоит содержать этот счет;

• наличие комиссии за снятие наличных средств в банкоматах или в кассе;

• возможность использования карточки за границей;

• наличие дополнительных услуг.

Пластиковые карты разделяют на два типа: дебетовые и кредитные.

На дебетовой карте находятся сбережения клиентов в виде заработной платы, а также иных доходов. Карточкой пользуются для оплаты покупок по безналичному расчету и для онлайн покупок, оплаты мобильной связи, ЖКХ и т.д. Сумму на счете превысить нельзя.

Кредитные карты, являясь формой потребительского кредитования, позволяют превысить лимит денег на счету. Если заемщик своевременно вносит платежи за займ, кредитный лимит может быть увеличен, но через некоторое время.

Кредитные карты распространены среди россиян. Ими пользоваться удобно, и за этот комфорт заемщик расплачивается повышенными процентными ставками, если сравнивать этот кредит с наличными с выдачей наличных денег в качестве займа.

В некоторых банках к текущему присоединяют карточный счет. Это позволяет его применять по операциям с картами, как кредитной, так и дебетовой.

Благодаря карточному счету деньгами можно воспользоваться в любой удобный период времени. Достоинство карт состоит в том, что при осуществлении операций платежного характера, не нужно посещать банк, тратить время в очереди: через банкомат возможно провести все необходимые операции. Но для получения или отправления средств лучше воспользоваться текущим счетом.

Депозитный

Депозитный счет открывается с целью приумножения сбережений. На них начисляются проценты банком. Это один из видов получения пассивного дохода или инвестирования с небольшой вероятностью риска и, следовательно, невысоким доходом. Тем не менее, депозиты широко распространены в России. Банки предлагают разные условия по вкладам и депозитам. В основном, клиенты банков к своим депозитам не имеют доступа (в период действия одноименного договора), а за это ему начисляются %. Их можно капитализировать, снимать каждый месяц, квартал, получить в качестве аванса и т.д.

Депозитный счет и текущий счет: в чем разница?

Депозитный счет – это счет в банке с суммой средств, которая размещена на определенный период времени под проценты по договору. Владелец счета не имеет мгновенного доступа к размещенной сумме.

Текущий счет, в отличие от депозитного, подразумевает мгновенный доступ клиентов к деньгам, данным счетом оплачиваются услуги различного характера, а также покупки в магазине. Проценты на остаток по счету не начисляются либо они есть, но в мизерном размере. Таким образом, отличия депозитных и текущих счетов друг от друга состоит в следующем:

- режим счета;

- величина %;

- стоимость операций по счету.

Депозитный счет не используется для перевода денежных средств, осуществления платежей, покупок и т.д. Это ограничение по возможности расходования депозита обусловлено тем, чтобы кредитное учреждение спокойно распоряжалось вверенными ему деньгами в определенное договором время.

Зачастую, в классических формах депозита клиент не имеет права забирать внесенные в банк денежные средства ранее того срока, который оговорен в соглашении с банком. Именно за подобные неудобства владелец счета получает повышенный процент.

- % ставка – за нахождение денег на депозите начисляется процент, который выше того, что применяется при счетах до востребования;

- срок – по его истечению депозит закрывается;

- страхование – деньги на депозите страхуются, вкладчику в случае прекращения работы банка возвращается сумму в 1,4 млн. рублей согласно нововведениям (ранее было до 700 тысяч рублей);

- пополнение – депозит можно пополнять в некоторых случаях, а снимать деньги в период действия договора, нельзя.

Закрывается депозит путем написания 2 заявлений. Одно заявление направлено на закрытие счета, а второе – вклада. После закрытия денежные средства перечисляются на текущий счет или выдаются наличными владельцу счета.

Депозитный счет и текущий счет в Сбербанке для физических лиц

Сбербанк работает много лет. С этим обстоятельством у населения он ассоциируется с надежностью. В это кредитное учреждение большинство граждан приносят деньги, которые размещаются на депозите. Среди предложений от ведущего банка страны, связанных с размещением денег на депозите, можно выделить:

- «Сохраняй»: пополнение – нет, снятие – нет, закрытие досрочно – возможно. Ставка – 9% (рубли), 2,22% (доллары), 1,7% (евро).

- «Сохраняй онлайн», «Сохраняй пенсионный». Онлайн открывается только через Сбербанк онлайн, а второй вид вклада предлагается только лицам, находящимся на пенсии.

- «Пополняй»: пополнение – да, снятие – нет, закрытие досрочно – возможно. Ставка – 8% (рубли), 2,00% (доллары), 1,01% (евро).

Остальные вклады от Сбербанка рассчитаны на возможность частичного снятия денежных средств. В их число входят вклады:

- «Управляй»;

- «Мультивалютный»;

- «Международный» и т.д.

Новый законопроект

Приход и расход денежных средств, находящихся на вкладах, обычно отражается в сберегательной книжке Сбербанка. В последнее время их выдача резко сократилась, вместо них предлагают карты Сбербанка Маэстро. Ходили упорные слухи о том, что Сберегательные книжки будут отменены. И эти слухи в феврале 2016 года получили реальное основание. Правительство России внесло в нижнюю палату парламента законопроект, в котором отменяется сберегательный сертификат на предъявителя и сберегательная книжка.

Авторы законопроекта

Свою идею авторы проекта реализовывают, по их словам, в рамках совершенствования российских законов в сфере безналичных расчетов и проведения мер противодействия легализации прибыли, которая получена неправомерным путем. А также в рамках противодействия финансированию терроризма.

МинФин считает, что эти меры будут реализованы только тогда, когда из обращения исключатся сберегательные сертификаты и книжки на предъявителя. Что будет с именными сберегательными книжками, остается пока неясным.

Между тем, многие потребители банковских услуг навязываемым постоянно пластиковым карточкам, предпочитают сберегательные книжки с депозитным счетом. Большинство таких граждан, это люди пенсионного возраста, которым трудно разобраться с пластиковой карточкой и механизмом снятия с нее денег. Для них сберегательная книжка стала символом их доходов, которые находятся в банке.

Вместе с тем, иная категория населения, молодые люди, отдают предпочтение пластиковым карточкам. Их повсеместно внедряют все, без исключения банки, предлагая кредитные продукты или оформление карты в качестве дебетовой. И здесь есть свои тонкости, но они относятся к теме кредитных продуктов от банков.

Банковские продукты реализуются клиентам путём открытия расчётных счетов в кредитно-финансовой организации. Пластиковая карта Сбербанка имеет свой вид счёта, поскольку каждому платёжному инструменту присваивается конкретная комбинация. Знать и идентифицировать реквизиты физическому лицу необходимо, чтобы перечислять и получать денежные средства.

- Виды счёта карты Сбербанка и их особенности

- Текущий счёт

- Расчётный счёт

- Депозитный счёт

- Карточный счёт

- Депозитный счёт и текущий счёт: в чём разница?

- Зарплатная карта Сбербанка: вид счёта

- Заключение

Виды счёта карты Сбербанка и их особенности

Пластиковая карта – платёжный инструмент, который прикрепляется к конкретным банковским реквизитам. В зависимости от выбранного продукта, клиенту присваивается лицевой номер, имеющий определённый набор цифр. С его помощью производятся различные расходно-доходные операции. Также налогоплательщикам для заполнения декларации о доходах необходимо знать, какой вид счёта и в какой валюте у них имеется.

![]()

Справка о доходах 2-НДФЛ для физических лиц в 2020 году![]()

Дебетовая карта Сбербанка: это текущий или депозитный счет?![]()

Где смотреть номер карты Сбербанка?

Текущий счёт

Используется для проведения ограниченного перечня банковских операций. Доступен всем гражданам РФ, достигших совершеннолетнего возраста. Текущий счёт предназначен для взаимодействия с государственными некоммерческими организациями в части:

- перечисления заработной платы;

- выплат социального пособия (пенсий, детских, алиментов);

- выплат страховых начислений.

Пользователи текущего счёта, кроме операций по зачислению на него денежных средств, могут использовать реквизиты для оплаты покупок, обналичивания денег, осуществления переводов.

Преимущества этого банковского продукта в том, что:

- При необходимости проведения безналичной операции, клиент всегда может закинуть требуемую сумму на привязанную карту и произвести онлайн-платёж.

- Пополнение счёта производится через оператора или кассовый ордер.

- Можно открыть текущий счёт в любой валюте.

- Не берётся оплата за обслуживание.

К минусам следует относить отсутствие начислений на остаток денежной массы.

Расчётный счёт

Выбирается банковский продукт индивидуальными предпринимателями, организациями для проведения простых безналичных операций по:

- перечислению доходов от вырученной фирмой прибыли;

- расчёту с поставщиками, партнёрами;

- приобретению в банке кредитов, займов;

- оплате платежей, расходных квитанций.

Депозитный счёт

Предназначен для хранения и приумножения наличности в банке. Между клиентом и кредитно-финансовым учреждением заключается двусторонний договор об оказании услуг. В конкретном поле прописываются условия, проценты, сроки и название счёта. Выбирая депозит, клиент становится участником пассивного дохода с незначительным риском инвестирования. От срока вложения зависит процентная ставка, чем дольше будут лежать деньги в Сбербанке, тем процент будет выше.

Все депозитные предложения можно разделить на два наименования вкладов:

- срочный – открывается сроком от 1 года с условием полного закрытия по истечении действия договора;

- до востребования – открывается на длительный период, который не обязательно заранее оговаривать, имеет небольшую процентную ставку.

В отличие от первого вида, во втором случаи вкладчик вправе расторгнуть договор в любое время. Большую прибыль депозитные счета не приносят. Они созданы с целью сохранения сбережений, принадлежащих физическим лицам.

Карточный счёт

Этот банковский продукт не работает самостоятельно, только в связке с дебетовой или кредитной карточкой. Номер карты не является счётом для перечисления. Необходимые реквизиты можно получить, если зайти в раздел «Информация» в личном кабине, предварительно выбрав желаемый продукт.

Владелец пластика вправе осуществлять расходные операции через Интернет. Не стоит забывать и о платном обслуживании карты. Держатели кредиток обречены на уплату процентов, если не успеют пополнить баланс в течение льготного периода.

Депозитный счёт и текущий счёт: в чём разница?

Сбербанк предлагает своим клиентам на выбор два вида счёта. Депозитный поможет сохранить и приумножить сбережения граждан, а текущий предполагает осуществление мгновенных безналичных переводов, расходных операций. Для первого характерно начисление процентов по окончании срока действия договора, для второго – обеспечен быстрый доступ к деньгам вкладчика.

Под каждый вид банковского продукта финансовая организация разрабатывает конкретные программы взаимодействия с клиентами. Так при оформлении текущего счёта банк обязуется:

- исполнять платёжные поручения в течение суток;

- обеспечить беспрепятственный доступ к счёту владельцу, который собирается пополнить баланс;

- контролировать расходные операции.

Депозитный счёт ограничивает доступ вкладчика к собственным средствам согласно условиям договора.

Зарплатная карта Сбербанка: вид счёта

Повсеместное использование банковского продукта не предполагает установки жёстких требований к клиенту. Поскольку участники зарплатных проектов ежемесячно получают выплаты на карточку, а затем при помощи платёжного инструмента совершают различные безналичные операции, то целесообразно привязывать пластик к текущему счёту. Это 20-тизначный номер, начинающийся на 40817.

Заключение

Знать, как называется счёт у карты, клиентам Сбербанка нужно для того, чтобы понимать их предназначение. По умолчанию всем присваивается текущий продукт. Если цель обращения гражданина – сохранить сбережения, то открывается депозитный вклад. Юридическим лицам в отличие от физических для осуществления расходных операций присваивается расчётный лицевой счёт. Пластиковая карта в современной реальности выступает лишь посредником между банком и пользователем.

- стоимость обслуживания от 0 до 1 800 ₽

- cash back

- бонусная программа

- технология 3D Secure

- чип

- бесконтактные платежи (payWave)

- Google Pay / Apple Pay

- супермаркеты

- заправки

- для путешествий

- сотовые операторы

- игры

- другое

Бонусная программа "СберСпасибо": начисление бонусов за каждые полные 100 руб. покупок, которые в дальнейшем можно обменивать на скидки в магазинах-партнерах Программы, а также на сайтах порталах "Впечатления", "Путешествия", "Онлайн Маркет" из расчета 1 бонус= 1 руб. скидки. В зависимости от уровня привилегий в Программе клиенты могут получать больше бонусов и обменивать их на рубли:

- 5% в категории "Кафе и рестораны" при сумме покупок от 20 000 руб. или неснижаемом остатке от 40 000 руб. (4.5% - на уровне "Большое Спасибо" и выше);

- 10% в категории "АЗС и такси" при сумме покупок от 75 000 руб. или неснижаемом остатке от 150 000 руб. (9.5% - на уровне "Большое Спасибо" и выше);

- до 30% бонусов за покупки в магазинах партнеров;

срок действия бонусов - 2 года, если бонусы не были использованы в течение 24 месяцев и более с даты их начисления, они аннулируются

стоимость обслуживания - 150 руб. в месяц ( 40 руб. - для держателей карты в возрасте до 22 лет), бесплатно при соблюдении одного из условий:

- при сумме покупок от 5 000 руб.;

- при неснижаемом остатке от 20 000 руб.;

- при зачислении на карту заработной платы или пенсии.

- 0% при снятии до 50 000 руб. в сутки;

- 0,5% при снятии от 50 000 руб. в сутки

1%, мин. 150 руб. (0% при покупках в месяц от 75 000 руб. или при cумме расходных лимитов по всем картам Сберкарта от 150 000 руб. за каждый день)

- СМС-информирование - 60 руб., бесплатно при покупках в месяц от 75 000 руб. или неснижаемом остатке от 150 000 руб.;

- запрос баланса в сторонних банкоматах - 15 руб.;

- экстренная выдача наличных за пределами РФ - 6 000 руб.

- Возможность бесплатного обслуживания;

- Невысокая комиссия за снятие в банкоматах/ ПВН сторонних банков;

- Наличие бонусной программы;

- Возраст клиента – от 14 лет;

Предложения месяца

Обзор карты СберКарта Visa от СберБанка

Банковская карта — удобный инструмент, используемый почти каждым жителем России. Многие люди любые карточки называют «кредитками», хотя это и является ошибкой. Большинство выпускаемых сегодня карт дебетовые, то есть те, на которых хранятся не заемные средства, взятые у банка, а собственные деньги владельца. До сих пор не все до конца понимают, что такое ДК и зачем она нужна.

Что это

СберКарта Visa карта СберБанка является инструментом, предназначенным для оплаты товаров и услуг в торговых точках, на интернет-ресурсах, а также для снятия наличных в банкоматах. Ее можно охарактеризовать как электронный кошелек, пришедший на замену купюрам и монетам.

Главная особенность — то, что клиент пользуется только своими деньгами, не привлекает суммы, взятые взаймы у финансовой организации. Это значит, что по карточке не нужно вносить регулярные платежи и проценты.

Предложением может воспользоваться любой человек, достигший возраста 14 лет и имеющий паспорт. Услуга проста в оформлении, соискатель не занимается сбором справок, не подтверждает доход — достаточно предъявления паспорта и заполнения заявки в выбранной ФО.

Каждый российский банк устанавливает собственные правила обслуживания.

Правильный выбор

Перед подачей анкеты стоит внимательно изучить доступные программы. Это можно сделать при помощи сайта Banki.ru. Здесь обозначены все важные моменты по СберКарта Visa картам, условия по которым важно изучить досконально. Переход к заполнению заявки осуществляется отсюда же.

На что обращает внимание соискатель, зашедший на Banki.ru ради поиска ДК:

- метод защиты пластика — магнитная лента или чип. Последний намного надежнее;

- во сколько обойдется годовое обслуживание;

- овердрафт. Полезная опция, которая может пригодиться клиенту, но нужно тщательно изучить условия перерасхода, чтобы потом не уйти в серьезный минус;

- действие дистанционных сервисов (приложений, мобильного банкинга и т. д.);

- начисление процентов на остаток средств.

Для чего используется

Карта СберКарта Visa СберБанка — действительно полезный продукт, позволяющий защитить сбережения. Третьи лица никак не смогут их заполучить. Кроме того, с появлением этих карт полностью исчезла необходимость носить с собой крупные суммы наличными.

Очень часто счет открывают именно с целью сохранения и накопления личных денежных средств, а также используют для получения заработной платы, пенсии, стипендии и т. д. Организации-работодатели договариваются с ФО самостоятельно — клиенты в этом случае не делают вообще ничего.

depozitnyy_ili_tekushchiy_schet_kak_uznat.jpg

Похожие публикации

Доверяя деньги банку, граждане часто не задумываются, какой счет – депозитный или текущий – они открывают. Однако от этого зависит, будут ли преумножаться их капиталы, или вкладчик сможет ими распоряжаться без возможности получить значительные проценты. Депозитный и расчетный счет имеют ряд особенностей, по которым их легко отличить друг от друга. О них расскажет наша статья.

Что такое депозитный и текущий счет: определения

Депозит – это банковский вклад, на который начисляются проценты (ст. 834 Гражданского кодекса РФ). Депозитные счета открываются вкладчиками банков, чтобы извлечь прибыль. Они могут срочными и до востребования (ст. 837 ГК РФ).

Главная цель срочного депозитного счета – увеличение хранящейся на нем денежной суммы путем начисления на нее процентов. На период действия договора между банком и вкладчиком, финансовая организация получает возможность воспользоваться средствами клиента, инвестировать их в коммерческие проекты. Взамен она должна не только вернуть доверенную ему сумму, но и увеличить ее на процентную ставку.

На вклады до востребования проценты тоже начисляются, но они минимальны. Главным преимуществом для клиента является возможность в любой момент снять с такого вклада свои деньги – полностью или частично, без каких-либо штрафных санкций со стороны банка.

Текущие счета предназначены для денежных операций:

зачисления заработной платы;

получения денег от сторонних лиц;

оплаты товаров или услуг и т.д.

На текущем счете физическое лицо может просто хранить деньги, периодически их снимать или пополнять, но проценты на них банк начислять не обязан. Иногда финансовые организации их устанавливают (на остаток), но делают это по собственной инициативе, ради привлечения клиентов. Расчетные счета организаций и ИП - разновидность текущего счета. Хранящиеся на них денежные средства используются в предпринимательской деятельности для платежей и расчетов.

Депозитный или текущий счет: основные отличия

Данные виды банковских счетов регулируются разными разделами Гражданского кодекса РФ. К депозитным счетам (вкладам) применяются положения гл.44 ГК РФ, а к текущим счетам – гл. 45 ГК РФ. О других отличиях между ними можно узнать из таблицы.

Критерии

Депозитный (срочный) счет

Текущий счет

Условия доступа к денежным средствам

По истечении срока действия договора. При досрочном его расторжении вкладчиком предусматриваются штрафы

Обязательное условие договора о размещении вклада (ст.834 ГК РФ)

Условие о начислении процентов на остаток может не включаться в договор между банком и клиентом (ст.852 ГК РФ)

Распоряжение денежными средствами на счете

На срок действия договора деньгами распоряжается банк

Деньгами на текущем счете распоряжается их владелец

Цель открытия счета

Совершение регулярных денежных операций

Несколько уточнений

Несмотря на очевидные различия между текущим и депозитным счетом, есть несколько распространенных вопросов, которые следует уточнить.

Сберегательный счет - это депозитный или текущий?

Сберегательный счет является депозитным. Вкладчик передает деньги банку на сохранение под проценты, не лишаясь права ими распоряжаться. По этой причине процентные начисления обычно небольшие, гораздо ниже, чем по срочным вкладам. Счет открывается бессрочно, его можно беспрепятственно пополнять или снимать с него деньги (в соответствии с условиями договора).

Счет карты - текущий или депозитный?

Дебетовые карты почти всегда привязаны к текущему (или расчетному) счету, на котором хранятся деньги. Пластиковая карточка создана для удобства оперативного распоряжения финансовыми средствами. Дебетовая карта обеспечивает доступ к собственным деньгам клиента (в отличие от кредитной карточки, которая под процент дает право воспользоваться деньгами банка).

Привязка карты к депозиту возможна, например, если договором банковского вклада предусмотрено ежемесячное снятие процентов – клиенту выдается карта, чтобы он обналичивал деньги через банкомат.

Зарплатный счет – депозитный или текущий?

Счет, на который поступает зарплата клиента банка – это текущий счет. Для распоряжения средствами, поступающими от работодателя, сотруднику выдается банковская карточка, открывается личный кабинет. После увольнения из организации, где был открыт зарплатный счет, гражданин вправе им пользоваться, но за его обслуживание он будет платить уже сам.

Депозитный или текущий счет: как узнать, где лежат деньги

Самый простой способ узнать, на каком счете размещены деньги – прочитать, что написано в договоре с банком. Если документ утерян, уточнить информацию физлицо может у любого сотрудника финансовой организации, предъявив паспорт, а при наличии онлайн-кабинета, посмотреть в нем информацию по счету через интернет. Номер счета, если он известен, также помогает выяснить его вид. По общему правилу, если первые цифры 423 – это депозит, а если 408 – это текущий счет (Положение Банка России от 27.02.2017 № 579-П «О Плане счетов бухучета для кредитных организаций»).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Читайте также: