Аттестация рабочих мест по условиям труда и пенсионный фонд

Вопрос: О применении с 01.01.2014 дополнительных тарифов страховых взносов в ПФР по результатам аттестации рабочих мест по условиям труда или специальной оценки условий труда, о документальном подтверждении степени (подкласса) вредности условий труда рабочего места, а также о дате применения результатов специальной оценки условий труда.

Ответ:

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 26 марта 2014 г. N 17-3/10/В-1579

Минтруд России рассмотрел обращение Пенсионного фонда Российской Федерации от 11.02.2014 N НП-30-12/1623 по вопросу применения дополнительных тарифов страховых взносов в Пенсионный фонд Российской Федерации, установленных ст. 58.3 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Федеральный закон N 212-ФЗ), и сообщает следующее.

1. О применении результатов аттестации рабочих мест.

Согласно ч. 4 ст. 27 Федерального закона от 28.12.2013 N 426-ФЗ "О специальной оценке условий труда" (далее - Федеральный закон N 426-ФЗ) в случае, если до дня вступления в силу Федерального закона N 426-ФЗ в отношении рабочих мест была проведена аттестация рабочих мест по условиям труда, специальная оценка условий труда в отношении таких рабочих мест может не проводиться в течение пяти лет со дня завершения данной аттестации, за исключением случаев возникновения обстоятельств, указанных в ч. 1 ст. 17 Федерального закона N 426-ФЗ. При этом для целей, определенных ст. 7 Федерального закона N 426-ФЗ, в частности для установления дополнительного тарифа страховых взносов в Пенсионный фонд Российской Федерации с учетом класса (подкласса) условий труда на рабочем месте, используются результаты данной аттестации, проведенной в соответствии с действовавшим до дня вступления в силу Федерального закона N 426-ФЗ порядком.

Вместе с тем необходимо учитывать следующие различия специальной оценки условий труда и аттестации рабочих мест по условиям труда.

При проведении специальной оценки условий труда отнесение условий труда на рабочем месте к соответствующему классу (подклассу) условий труда осуществляется по результатам сравнения измеренных значений вредных (опасных) производственных факторов с нормами условий труда.

При проведении аттестации рабочих мест по условиям труда до 01.01.2014 в соответствии с порядком, утвержденным Приказом Минздравсоцразвития России от 26.04.2011 N 342н, а до 01.01.2011 - в соответствии с Приказом Минздравсоцразвития России от 31.08.2007 N 569 в дополнение к оценке соответствия условий труда нормам условий труда оцениваются также травмоопасность рабочих мест и обеспеченность работников средствами индивидуальной защиты.

При этом процедуры оценки соответствия условий труда нормам условий труда и устанавливаемые по их результатам классы (подклассы) условий труда при проведении специальной оценки условий труда и при проведении аттестации рабочих мест по условиям труда в целом идентичны.

В связи с изложенным при определении дополнительных тарифов страховых взносов в Пенсионный фонд Российской Федерации на основании результатов аттестации рабочих мест по условиям труда следует учитывать только класс (подкласс) условий труда, установленный в результате оценки соответствия условий труда нормам условий труда.

Одновременно ч. 5 ст. 15 Федерального закона от 28.12.2013 N 421-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О специальной оценке условий труда" (далее - Федеральный закон N 421-ФЗ) предусмотрено, что результаты проведенной в соответствии с порядком, действовавшим до дня вступления в силу Федерального закона N 426-ФЗ, аттестации рабочих мест по условиям труда применяются при определении размера дополнительных тарифов страховых взносов в Пенсионный фонд Российской Федерации, установленных ч. 2.1 ст. 58.3 Федерального закона N 212-ФЗ, в отношении рабочих мест, условия труда на которых по результатам аттестации рабочих мест по условиям труда, проведенной в соответствии с порядком, действовавшим до дня вступления в силу Федерального закона N 426-ФЗ, признаны вредными и (или) опасными.

Таким образом, дополнительные тарифы страховых взносов, установленные ч. 2.1 ст. 58.3 Федерального закона N 212-ФЗ, применяются в отношении тех рабочих мест, указанных в пп. 1 - 18 п. 1 ст. 27 Федерального закона от 17.12.2001 N 173-ФЗ "О трудовых пенсиях в Российской Федерации" (далее - Федеральный закон N 173-ФЗ), которым при проведении аттестации рабочих мест по условиям труда по результатам оценки соответствия условий труда на этих рабочих местах гигиеническим нормативам присвоен вредный или опасный класс (подкласс) условий труда.

2. О документальном подтверждении результатов аттестации.

Класс (подкласс) условий труда на рабочем месте, установленный в результате оценки соответствия условий труда нормам условий труда в ходе аттестации рабочих мест по условиям труда, может быть подтвержден картой аттестации рабочего места по условиям труда и сводной таблицей классов условий труда, установленных по результатам аттестации рабочих мест по условиям труда.

Учитывая вышеприведенное положение ч. 5 ст. 15 Федерального закона N 421-ФЗ, если по итогам аттестации рабочему месту установлен вредный класс условий труда по результатам оценки соответствия условий труда на данном рабочем месте гигиеническим нормативам, в отношении такого рабочего места следует применять дополнительный тариф страховых взносов, установленный ч. 2.1 ст. 58.3 Федерального закона N 212-ФЗ.

При этом, по нашему мнению, в случае отсутствия у плательщика возможности документально подтвердить степень (подкласс) вредности условий труда аттестованного рабочего места в отношении такого рабочего места применяется дополнительный тариф страховых взносов, соответствующий подклассу условий труда 3.4, - 7,0 процента.

3. О дате, с которой применяются результаты специальной оценки условий труда.

На основании вышеприведенного положения ч. 5 ст. 15 Федерального закона N 421-ФЗ, если работник занят на видах работ, указанных в пп. 1 - 18 п. 1 ст. 27 Федерального закона N 173-ФЗ, и при этом условия труда на его рабочем месте по результатам аттестации рабочих мест по условиям труда признаны оптимальными или допустимыми, либо результаты аттестации его рабочего места отсутствуют, страховые взносы на выплаты и иные вознаграждения, производимые в пользу данного работника, следует начислять по дополнительным тарифам, предусмотренным соответственно ч. 1 или 2 ст. 58.3 Федерального закона N 212-ФЗ.

Исходя из положений ч. 2.1 ст. 58.3 Федерального закона N 212-ФЗ для плательщиков страховых взносов, указанных в ч. 1 и 2 ст. 58 Федерального закона N 212-ФЗ, установлены дифференцированные дополнительные тарифы страховых взносов в Пенсионный фонд Российской Федерации в зависимости от выявленного по результатам специальной оценки условий труда, проводимой в порядке, установленном законодательством Российской Федерации, класса условий труда (от 8,0 до 0,0%) взамен установленных в упомянутых ч. 1 и 2 ст. 58 Федерального закона N 212-ФЗ дополнительных тарифов.

По результатам проведенной специальной оценки условий труда организация, проводящая специальную оценку условий труда, составляет отчет о ее проведении, который подписывается всеми членами комиссии и утверждается председателем комиссии.

Таким образом, датой завершения специальной оценки условий труда следует считать дату утверждения отчета.

Учитывая изложенное, результаты специальной оценки условий труда применяются с даты утверждения отчета и, соответственно, с этой даты применяются дополнительные тарифы страховых взносов в Пенсионный фонд Российской Федерации, установленные ч. 2.1 ст. 58.3 Федерального закона N 212-ФЗ.

При этом за месяц, в котором был утвержден отчет о проведении специальной оценки условий труда, страховые взносы по дополнительным тарифам, установленным ч. 2.1 ст. 58.3 Федерального закона N 212-ФЗ, подлежат уплате только с части выплат, начисленной за период со дня утверждения отчета до конца месяца.

Для работодателей, которые провели спецоценку условий труда, предусмотрены одни дополнительные тарифы по взносам в ПФР, а для тех, кто не успел ее провести — другие. Но в 2014 году для большинства рабочих мест продолжают действовать итоги аттестации, и они приравнены к результатам спецоценки. В связи с этим возникает вопрос: какие доптарифы нужно применять в 2014 году, если в основе лежат результаты проведенной ранее аттестации? И как быть работодателям, которые не провели ни аттестацию, ни специальную оценку? Эти и другие сложные моменты прояснил Минтруда России в письме от 13.03.14 № 17-3/В-113.

Вводная часть

Дополнительные тарифы по взносам в пенсионный фонд применяются в отношении льготных категорий работников, имеющих право на досрочную пенсию. К данным категориям относятся лица, которые заняты на определенных видах работ, перечисленных в подпунктах 1-18 пункта 1 статьи 27 Федерального закона от 17.12.01 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» (далее Закон № 173-ФЗ).

По общему правилу размер доптарифа зависит от того, проводил ли работодатель специальную оценку условий труда.

Если спецоценка не проводилась, то дополнительные взносы нужно начислять по «старым» тарифам. Они установлены пунктами 1 и 2 статьи 58.3 Федерального закона от 24.07.09 № 212-ФЗ (далее Закон № 212-ФЗ). Значения «старых» тарифов приведены в таблице 1.

Таблица 1

Доптарифы, которые нужно применять при отсутствии спецоценки

Льготная категория работников

2015 год и далее

Занятые на подземных работах, в горячих цехах и на работах с вредными условиями труда

Занятые на работах с тяжелыми условиями труда и другие категории, перечисленные в подпунктах 2-18 п. 1 ст. 27 Закона № 173-ФЗ

Если же работодатель использует результаты проведенной им спецоценки, то дополнительные взносы начисляются по «новым» тарифам. Они установлены пунктом 2.1 статьи 58.3 Закона № 212-ФЗ. Значения «новых» тарифов приведены в таблице 2.

Таблица 2

Доптарифы, которые нужно применять по результатам спецоценки условий труда

Класс условий труда

Подкласс условий труда

Обратите внимание: в отношении работника, не относящегося к льготной категории, ни «старые», ни «новые» дополнительные тарифы не применяются. Иными словами, если сотрудник не занят на видах работ, дающих право на досрочную пенсию, взносы нужно начислять по обычным тарифам. При этом не важно, какими являются условия труда: опасными или вредными, либо допустимыми и оптимальными. Факт проведения спецоценки также не имеет значения.

Вопросы переходного периода

Специальная оценка введена в 2014 году. До этого классы условий труда определяли по итогам другого мероприятия — аттестации рабочих мест. Ее результаты действительны в течение пяти лет. Поэтому данные результаты можно использовать до окончания пятилетнего периода, и только после этого проводить спецоценку (подробнее об этом читайте в статье «С 2014 года вместо аттестации рабочих мест нужно проводить специальную оценку условий труда»). Получается, что в 2014 году у большинства работодателей есть результаты аттестации, которые еще не потеряли своей актуальности.

Также у ряда компаний и предпринимателей есть рабочие места, на которых не было ни аттестации, ни специальной оценки.

В связи с этим возникает вопрос: какие доптарифы («старые» или «новые») нужно применять в 2014 году, если в основе лежат результаты проведенной ранее аттестации? Нет полной ясности и относительно того, как быть, если работодатель до сих пор не провел ни аттестацию, ни спецоценку. Специалисты Минтруда в комментируемом письме четко обозначили свою позицию по этим вопросам.

Отсутствие результатов аттестации и спецоценки

В комментируемом письме говорится: при отсутствии актуальных результатов аттестации и до проведения спецоценки работодателям надлежит использовать «старые» доптарифы. Этот вывод справедлив и в случае, когда аттестация началась в 2013 году, а ее результаты оформлены в 2014 году. Дело в том, что с 1 января текущего года аттестация рабочих мест упразднена, и ее результаты, оформленные после этой даты, считаются недействительными. Поэтому подобную ситуацию следует расценивать, как полное отсутствие итогов аттестации.

Доптарифы по итогам аттестации

В случае, когда работодатель располагает актуальными итогами аттестации, проведенной до 2014 года, дополнительные тарифы нужно применять в следующем порядке.

Если аттестация выявила у льготных категорий работников оптимальные или допустимые условия труда, и эти результаты являются актуальными, то в 2014 году и далее (вплоть до проведения спецоценки) работодателю следует применять «старые» доптарифы. Такой вывод, сделанный авторами комментируемого письма, полностью совпадает с точкой зрения, которую изложил Пенсионный фонд в письме от 12.02.14 № НП-30-26/1707 (см. «ПФР разъяснил, по каким дополнительным тарифам уплачивать пенсионные взносы с выплат работникам в 2014 году»).

Если же аттестация установила, что льготные категории работников трудятся в опасных или вредных условиях, то в 2014 году и далее дополнительные взносы необходимо платить по «новым» тарифам. Это закреплено частью 5 статьи 15 Федерального закона от 28.12.13 № 421-ФЗ.

Не исключена ситуация, когда работодатель, у которого есть актуальные результаты аттестации, не захочет ими воспользоваться. Вместо этого он будет начислять дополнительные взносы по «старым» тарифам, как если бы итоги аттестации (равно как и спецоценки) отсутствовали. По мнению авторов комментируемого письма это недопустимо. Применять актуальные итоги аттестации — это обязанность, а не право работодателя. И произвольный выбор доптарифа законом не предусмотрен.

Таблица 3

Какие доптарифы пенсионных взносов применять в 2014 году до проведения спецоценки

С 1 января 2014 года аттестация рабочих мест по условиям труда заменена специальной оценкой условий труда. В связи с этим вопросов у бухгалтеров много. Все ли должны проводить спецоценку? Как быть, если уже проводили аттестацию? Изменились ли доп. тарифы?

Информация актуализирована 25.03.2015

Денис Шофшан, налоговый консультант ООО «ФондИнфо»

Порядок и условия проведения оценки определены Федеральным законом от 28.12.2013 № 426-ФЗ, который вступил в силу с 1 января 2014 года. Проводится спецоценка условий труда согласно методике, утвержденной Приказом Минтруда России от 24.01.2014 № 33н, который вступил в силу 8 апреля 2014 года. Это значит, что фактически специализированные организации получили право на проведение спецоценки условий труда только 8 апреля 2014 года. По результатам спецоценки устанавливаются классы и подклассы условий труда на рабочих местах сотрудников. Подробнее о том, что такое спецоценка, можно ли затраты на ее проведение учесть в расходах, влияют ли результаты спецоценки на размер скидки по страховым взносам и др., смотрите в таблице в конце материала.

Кому нужно проводить специальную оценку?

Специальную оценку условий труда обязаны проводить все работодатели (вне зависимости от системы налогообложения и штатной численности работников). Более того, специальной оценке подлежат все рабочие места независимо от того, существуют на рабочем месте источники опасности или нет. Офисные рабочие места также подлежат спецоценке. Никаких исключений для них в законодательстве нет. Прежде официальные органы тоже настаивали на проведении аттестации рабочих мест, если работник больше половины рабочего времени находится за компьютером (письмо Минтруда России от 08.04.2013 № 15-1-859).

Специальную оценку можно не проводить лишь в отношении (п. 3 ст. 3 Закона № 426-ФЗ):

- надомных работников;

- дистанционных работников;

- работников, занятых у физических лиц, не являющихся индивидуальными предпринимателями.

Специальная оценка проводится совместно работодателем и организацией, которая соответствует определенным требованиям (ч. 2 ст. 8 Закона № 426-ФЗ).

Когда проводить специальную оценку?

Если до 1 января 2014 года компания провела аттестацию рабочих мест, то ее результаты действительны в течение пяти лет со дня завершения. То есть спецоценку можно не проводить максимум до 31 декабря 2018 года. Однако провести спецоценку вне плана нужно в следующих случаях (ст. 17 Закона № 426-ФЗ):

- ввод в эксплуатацию новых рабочих мест;

- получение предписания государственного инспектора труда о проведении внеплановой оценки в связи с нарушениями, выявленными в ходе проверки трудовой инспекцией;

- изменение технологического процесса, замены производственного оборудования, которые способны оказать влияние на уровень воздействия вредных и (или) опасных производственных факторов на работников;

- изменение состава применяемых материалов и (или) сырья, способных оказать влияние на уровень воздействия вредных и (или) опасных производственных факторов на работников;

- изменение применяемых средств индивидуальной и коллективной защиты, способных оказать влияние на уровень воздействия вредных и (или) опасных производственных факторов на работников;

- произошедший на рабочем месте несчастный случай на производстве (за исключением несчастного случая на производстве, произошедшего по вине третьих лиц) или выявление профессионального заболевания, причинами которого явилось воздействие на работника вредных и (или) опасных производственных факторов;

- наличие мотивированных предложений выборных органов первичных профсоюзных организаций или иного представительного органа работников о проведении внеплановой специальной оценки условий труда.

Можно провести специальную оценку условий труда до истечения срока действия результатов аттестации рабочих мест по собственной инициативе (п. 4 ст. 27 Закона № 426-ФЗ).

Как изменились дополнительные тарифы?

С 2015 года доп. тарифы страховых взносов по сравнению с 2014 и 2013 годами повысились. В табл. 1 указаны тарифы для организаций, которые не проводили ни аттестацию, ни спецоценку условий труда.

1. Размер дополнительных тарифов страховых взносов (если не проводились ни аттестация, ни спецоценка условий труда)

Примечание. *Тарифы в ФСС и ФФОМС при этих условиях имеют нулевые значения.

Если же по результатам проведенной специальной оценки условий труда были определены классы (подклассы) условий труда, то с даты утверждения отчета о ее проведении следует применять дифференцированную шкалу доптарифов страховых взносов (см. табл. 2; ч. 2.1 ст. 58.3 ФЗ от 24.07.2009 № 212-ФЗ и письмо Минтруда России от 13.03.2014 № 17-3/В-113).

2. Дифференцированная шкала дополнительных тарифов страховых взносов (если установлены классы условий труда)

Как быть с проведенной аттестацией?

Результаты аттестации рабочих мест можно использовать в целях установления дифференцированных тарифов до 31 декабря 2018 года. Для этого необходимо одновременное соблюдение четырех условий (ч. 5 ст. 15 ФЗ от 28.12.2013 № 421-ФЗ):

- Аттестацией установлено, что условия труда на рабочих местах являются вредными или опасными.

- Срок действия аттестации еще не истек.

- Результаты аттестаций отражены в документах, которые оформлены не позднее 31.12.2013 (письмо Минтруда России от 13.03.2014 № 17-3/В-113).

- Аттестационные документы оформлены по правилам, утв. Приказами Минздравсоцразвития России от 26.04.2011 № 342н или от 31.08.2007 № 569.

Если результаты аттестации оформлены правильно, то в аттестационных документах должны быть отражены те же классы и подклассы условий труда, которые действуют сейчас. В этой части изменений в законодательстве РФ не произошло. Так, например, если проведенной аттестацией условия труда были признаны опасными, то на выплаты нужно начислять дополнительные взносы по тарифу 8 % (см. табл. 2).

Однако имейте в виду, что если по результатам проведенной аттестации условия труда были признаны оптимальными или допустимыми, то дополнительные взносы следует начислять по фиксированным ставкам: 6 или 9 %. Применять нулевые тарифы в этом случае нельзя. Снизить взносы до нуля можно только по результатам спецоценки (ч. 5 ст. 15 Закона № 421-ФЗ). Получается, что некоторым работодателям может быть выгодно скорейшее проведение специальной оценки условий труда в целях снижения тарифов страховых взносов.

Отчетность в ПФР

Учитывая, что результаты спецоценки условий труда влияют на применяемый тариф дополнительных страховых взносов, с 1 квартала 2014 года уточнена отчетность в ПФР в этой части. Так, в квартальном расчете по форме РСВ-1 ПФР, утв. Постановлением Правления ПФР от 16.01.2014 № 2п, можно выделить следующее:

- раздел 2 дополнен новым подразделом 2.4, в котором отражаются сведения о страховых взносах по доптарифу в зависимости от класса (подкласса) условий труда, который установлен по результатам проведенной спецоценки;

- в раздел 4 добавлены графы 3 и 13, в которых отражаются доначисленные допвзносы, уплачиваемые на основании результатов спецоценки (ч. 2.1 ст. 58.3 Закона № 212-ФЗ);

- в раздел 6 подраздела 6.7 добавлена графа «Код специальной оценки труда». Значение этих кодов можно найти в приложении № 2 к Порядку заполнения расчета по форме РСВ-1 ПФР.

Отчетность в ФСС

Таблица 10 «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года» раздела II расчета по форме-4 ФСС начиная с отчетности за I квартал 2014 года заполняется и представляется в обязательном порядке (п. 2 Порядка заполнения формы 4-ФСС). Эта таблица уточнена в связи с введением специальной оценки условий труда.

В таблице 10 отражаются данные о специальной оценке условий труда, а также о проведенных обязательных предварительных и периодических медицинских осмотрах на начало года (пп. 34–34.4 Порядка заполнения формы 4-ФСС, утв. Приказом Минтруда России от 19.03.2013 № 107н). Причем если у страхователя еще не истек срок действия аттестации рабочих мест по условиям труда, то таблицу нужно заполнять по результатам такой аттестации.

Важные нюансы специальной оценки рабочих мест

Вопрос

Ответ

Что такое специальная оценка?

Специальная оценка условий труда — это единый комплекс мероприятий по идентификации вредных и опасных факторов производственной среды и оценке уровня их воздействия на работника с учетом отклонения фактических значений от установленных нормативов (п. 1 ст. 3 Закона № 426-ФЗ).

По результатам специальной оценки устанавливаются классы и подклассы условий труда на рабочих местах (п. 2 ст. 3 Закона № 426-ФЗ)

Кто должен проводить специальную оценку?

Специальная оценка проводится совместно работодателем и организацией, которая соответствует определенным требованиям. С такой организацией заключается договор гражданско-правового характера (п. 2 ст. 8 Закона № 426-ФЗ)

Какие рабочие места подлежат специальной оценке?

Специальной оценке подлежат все рабочие места. Не оцениваются только условия труда (п. 3 ст. 3 Закона № 426-ФЗ):

— надомных работников;

— дистанционных работников;

— работников, занятых у физических лиц, не являющихся индивидуальными предпринимателями

Влияет ли спецоценка на размер скидки по страховым взносам на травматизм?

Да, органы ФСС устанавливают скидку в зависимости от безопасности условий труда по результатам их специальной оценки (абз. 2 п. 1 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»)

Какая ответственность предусмотрена за непроведение специальной оценки?

Нарушение установленного порядка проведения специальной оценки или ее непроведение является нарушением трудового законодательства. Руководитель (или иное должностное лицо) может быть привлечен к ответственности в виде административного штрафа от 5 000 до 10 000 руб., организацию могут оштрафовать на сумму от 60 000 до 80 000 руб.

При повторном нарушении размер санкций существенно увеличивается, также вместо штрафа должностных лиц могут временно дисквалифицировать, а деятельность организации приостановить (ст. 5.27.1 КоАП РФ).

Если на предприятии произошел несчастный случай, то отсутствие результатов спецоценки может служить доказательством вины работодателя. В этом случае возможно привлечение руководителя к уголовной ответственности по ст. 143 УК РФ.

Организация применяет общую систему налогообложения. Можно ли при расчете налога на прибыль учесть затраты на спецоценку?

Расходы на проведение специальной оценки условий труда можно учесть в составе прочих расходов (пп. 7 п. 1 ст. 264 НК РФ). Если доходы и расходы признаются методом начисления, то учесть их можно после приема работ по спецоценке (пп. 3 п. 7 ст. 272 НК РФ). Если же доходы и расходы признаются кассовым методом, то расходы учитываются после оплаты и приемки выполненных работ (и иных расходов на проведение специальной оценки условий труда), см. п. 3 ст. 273 НК РФ.

Принимая во внимание, что расходы на проведение специальной оценки условий труда относятся к косвенным расходам, при методе начисления они уменьшают налог на прибыль в том отчетном периоде, в котором были осуществлены (п. 2 ст. 318 НК РФ)

Организации применяют специальные налоговые режимы (одна компания на УСН, другая на ЕВНД). Можно ли при расчете единого налога затраты на специальную оценку учесть в расходах?

Если организация применяет УСН с объектом обложения «доходы», то расходы на проведение спецоценки никак не повлияют на расчет единого налога (п. 1 ст. 346.14 НК РФ).

При объекте налогообложения «доходы минус расходы» учесть затраты также не получится. Дело в том, что такие затраты не предусмотрены в закрытом перечне расходов, которые принимаются во внимание при расчете единого налога при УСН (п. 1 ст. 346.16 НК РФ).

Если компания платит ЕНВД, то расходы на проведение специальной оценки условий труда также на налог никак не повлияют, поскольку он рассчитывается из показателей по вмененному доходу (п. 1 ст. 346.29 НК РФ)

Можно ли расходы за специальную оценку зачесть в счет уплаты страховых взносов?

Денежные расходы на специальную оценку можно зачесть в счет уплаты взносов на травматизм. Это предусмотрено приказом Минтруда России от 20.02.2014 № 103н. Зачесть можно максимум 20 % от суммы взносов

О декларации соответствия и об оплате спецоценки за счет ФСС

- Если по результатам спецоценки условия труда признаны оптимальными или допустимыми, то компании необходимо представить в трудовую инспекцию по своему местонахождению специальную декларацию. Ее форма и порядок представления утверждены Приказом Минтруда России от 07.02.2014 № 80н. Он зарегистрирован Минюстом России 22.05.2014 под № 32387 и вступил в силу с 08.06.2014.

О том, как выбрать «оценщика» и подать декларацию соответствия, читайте здесь. - Расходы на спецоценку можно зачесть в счет уплаты взносов на травматизм, но не более 20 % от суммы взносов. Это предусмотрено Приказом Минтруда России от 20.02.2014 № 103н, который зарегистрирован в Минюсте России 15.05.2014 под № 32284 и вступил в силу.

О том, как за счет ФСС оплатить спецоценку условий труда и другие мероприятия по технике безопасности, читайте здесь.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

В соответствии с законодательством РФ все работодатели обязаны проводить аттестацию рабочих мест. Но когда и зачем это нужно делать? Чем грозит уклонение от этой процедуры и какие бонусы приносит организации ее регулярное осуществление? Разбираемся в тонкостях процесса аттестации рабочих мест и выясняем, куда обратиться за получением этой услуги.

Требования к аттестации рабочих мест

Согласно Федеральному закону от 28 декабря 2013 года № 426-ФЗ «О специальной оценке условий труда», каждый работодатель обязан обеспечивать проведение мониторинга условий труда (специальную оценку условий труда) сотрудников на соответствие нормам и устранять нарушения, угрожающие жизни и здоровью работников [1] . Работодатель должен следить за состоянием производства, оценивать уровень опасности тех или иных производственных факторов, а также стремиться минимизировать эти факторы. Такой комплекс мер широко известен как аттестация рабочих мест. Отметим, что сегодня в законодательстве фигурирует иное обозначение процесса — «специальная оценка условий труда», или СОУТ. Новый термин еще не до конца закрепился в сфере практического применения, поэтому зачастую в качестве его синонима используют более привычное сочетание «аттестация рабочих мест». Так для удобства читателя поступим и мы.

Важно знать

Ключевое отличие СОУТ от аттестации рабочих мест — наличие в рамках СОУТ этапа идентификации потенциально вредных и/или опасных производственных факторов. Последняя проводится путем:

- изучения предоставленных работодателем данных;

- обследования рабочих мест;

- опроса работников или их руководителей.

Итак, цель аттестации — устранение выявленных нарушений в части условий труда (например, неполадок в работе оборудования, отклонений показателей от нормы, таких как концентрация вредных веществ в воздухе, воде и так далее), угрожающих жизни и здоровью работников, или установление факта отсутствия таковых нарушений. Комплекс перечисленных мер реализуется в несколько этапов:

- подготовка к проведению оценки условий труда;

- идентификация и декларирование опасных производственных факторов;

- исследование выявленных нарушений;

- оценка полученного результата.

По итогам мониторинга работодатель обязан привести условия труда к показателям нормы (при несоответствии).

Аттестация рабочих мест необходима любому бизнесу, но есть организации, для которых ее проведение обязательно. Это, прежде всего, предприятия, сотрудники которых работают:

- со сложным технологическим оборудованием;

- с оборудованием, находящимся под высоким напряжением либо работа которого сопряжена с риском радиационного заражения работника;

- с транспортными средствами, а также с эксплуатацией и транспортировкой опасного сырья (например, химикатов) и другим.

Немного статистики

По данным Международной ассоциации социального обеспечения (МАСО), ежедневно в мире получают травмы на рабочем месте более двух миллионов человек. Смертность по причине профессионального травматизма составляет в среднем примерно 6000 человек в день, при этом об условиях труда части населения вообще нет информации [2] . Проблема травматизма на рабочих местах сопоставима по масштабу с эпидемиями или смертностью на дорогах. В российских условиях, как правило, страдают сотрудники, обладающие максимально релевантным опытом, и, если с ними происходят несчастные случаи, этим людям сложно найти замену.

Оценку условий труда может проводить только организация, удовлетворяющая определенному набору критериев. Согласно Федеральному закону № 426-ФЗ, такая организация должна иметь не менее пяти сертифицированных экспертов, среди которых хотя бы один с высшим образованием в сфере гигиены труда, общей гигиены или в области санитарно-гигиенических лабораторных исследований. В структуре этой организации должна быть испытательная лаборатория, аккредитованная на проведение измерений вредных и (или) опасных производственных факторов. Кроме того, организация должна быть включена в реестр компаний, проводящих специальную оценку условий труда (размещен на сайте Минтруда России) [3] , либо в реестр компаний, оказывающих услуги в области охраны труда и имеющих право проводить специальную оценку условий труда по переходным положениям [4] (статья 18 Федерального закона № 426-ФЗ).

Кстати

Аттестацию рабочих мест работодатель проводит обязательно по требованию Федерального закона № 426-ФЗ. Специальная оценка условий труда на рабочем месте проводится не реже чем один раз в пять лет. Указанный срок исчисляется со дня утверждения отчета о проведении предыдущей оценки условий труда [5] . Проведение аттестации обычно положительно сказывается на атмосфере в коллективе, поскольку демонстрирует неравнодушное отношение к подчиненным.

К сожалению, человеческий фактор (например, халатность) оценить сложнее, чем какие-либо количественные показатели. Но профессиональные эксперты могут заметить явные нарушения со стороны персонала и проинформировать об этом ответственных лиц. Таким образом, своевременный мониторинг условий труда и устранение несоответствий избавляет организацию от многих проблем.

Как проводится аттестация рабочих мест: этапы процедуры

Как именно происходит СОУТ и какова роль в этом процессе поставщика услуг по аттестации рабочих мест? Алгоритм действия последнего зафиксирован в Федеральном законе № 426-ФЗ, а также в приказе Минтруда России от 24 января 2014 года № 33н [6] . В последнем приведены методика проведения оценочных работ, классификатор вредных и (или) опасных производственных факторов, форма отчета о проделанной работе и инструкция по его заполнению. Остановимся подробнее на процессе проведения аттестации.

- Подготовка к процедуре. По инициативе работодателя создается комиссия по проведению СОУТ с нечетным количеством представителей, куда должны входить специалист по охране труда, члены профсоюза, представители работодателя (либо работодатель лично, если он является индивидуальным предпринимателем). Комиссию возглавляет работодатель или его представитель. После этого комиссия прописывает и утверждает график и перечень работ.

- Выявление потенциально вредных и (или) опасных производственных факторов. Далее проводится проверка действующих условий труда и выявление опасных и вредных факторов. Могут быть идентифицированы:

- качество воздуха рабочей зоны;

- уровень освещенности;

- наличие виброакустических факторов;

- интенсивность излучений;

- напряженность электромагнитных полей;

- параметры микроклимата и влажности;

- степень тяжести и напряженности трудового процесса и прочее.

Проводя эту работу, эксперты учитывают результаты прошлой аттестации, статистику несчастных случаев на производстве и предложения работников.

На заметку

Выявление потенциально вредных и опасных факторов не производится на рабочих местах сотрудников, имеющих специальности либо должности, включенные в списки, с учетом которых осуществляется досрочное назначение страховой пенсии по старости или выплачивается компенсация за вредность труда. Также идентификация вредных и опасных производственных факторов не проводится на рабочих местах, где их наличие уже было ранее установлено экспертами при проведении аттестации или СОУТ.

- Испытания/измерения вредных и (или) опасных факторов. Если в процессе проверки были выявлены вредные и (или) опасные факторы, они должны быть исследованы испытательной лабораторией, экспертами или иными уполномоченными лицами. При необходимости проводится измерение показателей.

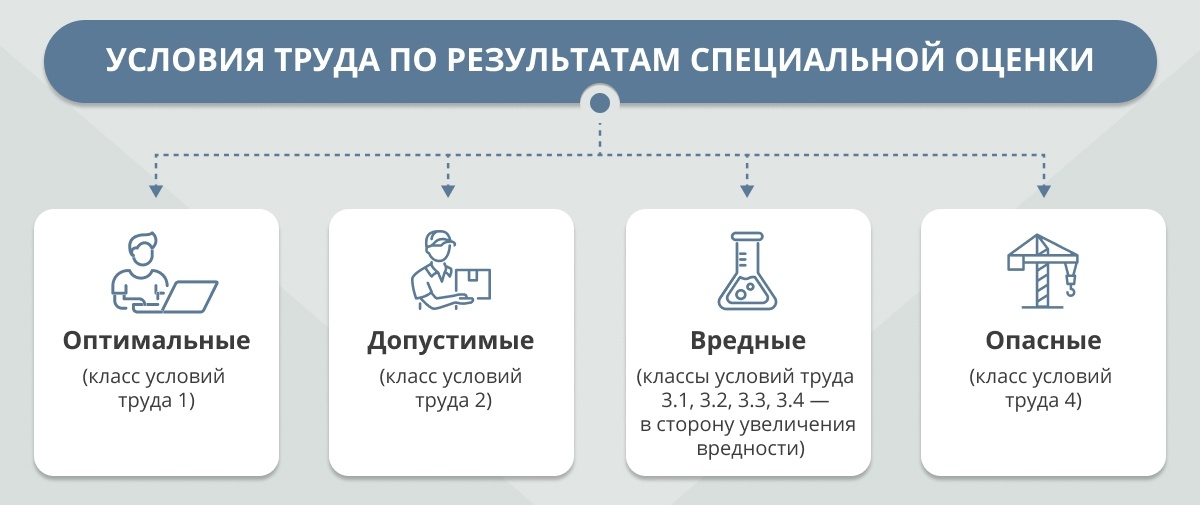

- Отнесение условий труда на рабочем месте по степени вредности/опасности к классам и подклассам. После испытаний производственных факторов эксперты производят классификацию условий труда, на которых эти факторы были зафиксированы. Условия труда относят к одному из четырех классов:

- оптимальные — опасности нет или она в пределах нормы;

- допустимые — наблюдается воздействие вредных факторов, степень которого не превышают уровни, установленные нормативами, а вред, наносимый работой организму, исчезает после отдыха (например, усталость глаз);

- вредные — уровень воздействия вредных факторов превышает нормативные значения и может вызвать профессиональные заболевания, грозящие временной или постоянной потерей трудоспособности (к примеру, профессиональная тугоухость у лиц, работающих в условиях повышенного уровня шума);

- опасные — сопровождающее выполнение профессиональных обязанностей воздействие вредных факторов, которое может вызвать острое заболевание или создать угрозу жизни (например, травмы у промышленных альпинистов).

- Оформление результатов СОУТ. Результаты предоставляются в виде отчета. В нем содержится:

- информация о компании, проводившей СОУТ;

- перечень рабочих мест и выявленных на них опасных или вредных факторов;

- протоколы испытаний и измерений;

- карты оценки условий труда, содержащие сведения об установленном классе (подклассе) условий труда на конкретных рабочих местах;

- сводная ведомость специальной оценки условий труда;

- перечень мероприятий по улучшению условий и охраны труда работников, на рабочих местах которых проводилась специальная оценка условий труда;

- заключение экспертов.

Не позднее чем через 30 календарных дней после утверждения отчета работодатель знакомит сотрудников с результатами СОУТ и размещает документ на сайте организации в открытом доступе. После этого принимаются меры по улучшению условий труда (например, устраняется неисправность приборов) или выдается компенсация (увеличение заработной платы или пенсии, предоставление ежегодного дополнительного оплачиваемого отпуска, дополнительное страхование и другое).

Это интересно!

Согласно международным исследованиям, каждый доллар, вложенный в безопасность и гигиену труда, потенциально создает предпринимателю выгоду в форме положительного экономического эффекта более чем в два доллара [7] .

Оформление и срок действия декларации соответствия условий труда

Если после проведения аттестации рабочих мест опасных или вредных производственных факторов не обнаружено, работодатель должен подать декларацию соответствия условий труда государственным нормативным требованиям охраны труда в местный орган исполнительной власти, контролирующий соблюдение трудового законодательства. Подача юридическими лицами и индивидуальными предпринимателями декларации СОУТ может быть осуществлена несколькими способами [8] :

- лично в территориальный орган Федеральной службы по труду и занятости по месту нахождения;

- почтовым отправлением с описью вложения и уведомлением о вручении;

- посредством заполнения формы декларации на официальном сайте ФС по труду и занятости.

Эта декларация действует в течение пяти лет с момента утверждения отчета об аттестации. Если же во время этого срока с кем-либо из работников произойдет несчастный случай на производстве (кроме случаев по вине третьих лиц), будет диагностировано профессиональное заболевание либо будут зафиксированы нарушения требований охраны труда, то действие декларации прекращается. Решение об этом принимает уполномоченный орган исполнительной власти. Его представители обязаны сделать соответствующую запись в реестре декларации не позже чем через десять дней после происшествия. Если же в течение пяти лет действия декларации вышеупомянутых ситуаций не возникло, то ее действие продлевается на следующие пять лет.

Когда в компании организуются новые рабочие места, вводится в эксплуатацию новое оборудование или сырье, происходит изменение технологических процессов на производстве, работодатель должен провести внеплановую аттестацию рабочих мест даже при наличии действительной декларации соответствия. Также работодатель может получить предписание о проведении внеплановой специальной оценки условий труда, если в ходе проведения федерального надзора за соблюдением трудового законодательства были выявлены нарушения.

Проведение аттестации рабочих мест может не только избавить работодателя от штрафов за какие-либо нарушения, но и сэкономить средства на страховые отчисления. Компании, проводящие специальную оценку условий труда, могут рассчитывать на скидку до 40% к тарифу на обязательное социальное страхование от несчастных случаев на производстве и от профессиональных заболеваний. Поэтому проведение добровольной аттестации рабочих мест — это еще и выгодно для бизнеса.

В какую компанию можно обратиться для проведения СОУТ?

Консультацию по этому вопросу дает Борис Анатольевич Гуреев — директор группы компаний «Профи»:

«Избежать ошибок при проведении аттестации рабочих мест поможет обращение в компанию с длительным опытом работы. К таковым относится и ГК «Профи». Мы занимаемся исследованиями в сфере охраны труда с 2009 года, и сегодня наша компания — один из лидеров рынка данных услуг.

Мы работаем более чем в 20 регионах России и выполняем взятые на себя обязательства независимо от удаленности компании-заказчика. Наши специалисты проводят комплекс работ, необходимых для оценки условий труда, по итогам которых оформляется полный пакет отчетной документации в соответствии с существующими стандартами. Испытательная лаборатория нашей компании функционирует на базе отделения НПО «Материалы-К» и имеет аттестат Росаккредитации. Область аккредитации включает все вредные и опасные производственные факторы, перечисленные в Федеральном законе № 426-ФЗ.

Эксперты «Профи» имеют огромный опыт работы и сертификацию на право выполнения СОУТ, проведение оценки профессиональных рисков, проведение производственного контроля и ведение охраны труда в организации (аутсорсинг).

Помимо этого, на базе учебного центра можно пройти обучение и профессиональную переподготовку по широкому спектру направлений. Это охрана труда, пожарная и экологическая безопасность, гражданская оборона и защита населения при возникновении чрезвычайных ситуаций (для руководителей и работников организаций). Преподавание ведется и по многим другим специализациям, в том числе изучаются особенности работы с отходами I–IV классов опасности и электротехническими устройствами, требующими II–V группы допуска.

Для получения образования на курсах предлагается несколько форм обучения. Это может быть очное или очно-заочное обучение (на базе нашего центра либо с выездом по адресу нахождения клиента). Помимо этого, освоение обучающей программы возможно удаленно — с применением онлайн-технологий».

P. S. Ознакомиться с полной информацией об услугах группы компаний «Профи» можно на официальном сайте.

* ООО «Центр Охраны Труда Профи» имеет аттестат аккредитации № РОСС RU.0001.21AE04 от 30 сентября 2014 года.

** Общество с ограниченной ответственностью «Учебный центр» осуществляет деятельность на основании лицензии 0133/03405, выданной Министерством образования Тульской области 28 февраля 2019 года.

Читайте также: