Если сотрудник по гпх предоставил неверный снилс

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

20 мая 2020 09:48

С 2020 года сведения о трудовой деятельности граждан ведутся в электронном виде.

На телефон регионального контакт – центра поступают вопросы страхователей по представлению сведений о трудовой деятельности по форме СЗВ-ТД. Отвечаем на самые актуальные из них.

- Как страхователю заполнить форму «Сведения о трудовой деятельности зарегистрированного лица (СЗВ-ТД)» для представления ее в ПФР?

Форма, формат и порядок заполнения формы СЗВ-ТД утверждены Постановлением Правления ПФР от 25.12.2019 № 730п «Об утверждении формы и формата сведений о трудовой деятельности зарегистрированного лица, а также порядка заполнения форм указанных сведений».

- На кого представляются сведения о трудовой деятельности в ПФР?

Форма СЗВ-ТД заполняется и представляется страхователями в орган ПФР на всех зарегистрированных лиц, включая лиц, работающих по совместительству и на дистанционной работе, с которыми заключены или прекращены трудовые (служебные) отношения в соответствии с Трудовым Кодексом Российской Федерации или иными федеральными законами, в отношении которых произведены кадровые изменения, а также в случае подачи зарегистрированным лицом заявления о продолжении ведения страхователем трудовой книжки в соответствии со статьей 66 ТК РФ либо о представлении ему страхователем сведений о трудовой деятельности в соответствии со статьей 66.1ТК РФ.

- Какие кадровые мероприятия необходимо отражать в форме СЗВ-ТД?

В форме СЗВ-ТД указываются: прием на работу (службу), перевод на другую работу, изменение наименования страхователя, установление (присвоение) работнику второй и последующей профессии, специальности или иной квалификации, увольнение с работы, лишение права в соответствии с приговором суда занимать определенные должности или заниматься определенной деятельностью.

- Надо ли представлять сведения о трудовой деятельности работника за периоды до 1 января 2020 года?

При представлении работодателем формы СЗВ-ТД в отношении работника впервые в неё следует включить сведения о последнем кадровом мероприятии у этого работодателя, содержащем информацию о приеме работника на работу, переводе на другую должность или установлении работнику второй и последующей профессии, специальности, квалификации, по состоянию на 1 января 2020 года.

В случае приема на работу нового работника в форме СЗВ-ТД указывается информация только об этом кадровом мероприятии.

- В какой срок необходимо представлять сведения о трудовой деятельности по форме СЗВ-ТД?

- В случаях приема на работу и увольнения работника - не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения), иных решений или документов, подтверждающих оформление трудовых отношений.

В случаях перевода на другую постоянную работу, подачи работником заявления о способе ведения сведений о трудовой деятельности - не позднее 15-го числа месяца, следующего за месяцем, в котором имели место перевод на другую постоянную работу или подача соответствующего заявления. В эти же сроки представляются сведения и в случае переименования организации.

Если в течение 2020 года в отношении работника будут отсутствовать кадровые мероприятия и им не будет подано заявление о продолжении ведения трудовой книжки в бумажном или электронном виде, то по этому работнику работодателю надо будет представить в ПФР сведения о его последнем кадровом мероприятии по состоянию на 1 января 2020 года у этого работодателя в срок не позднее 15 февраля 2021 года.

- В каком случае в графе «Сведения о приеме, переводе, увольнении» формы СЗВ-ТД указывается значение «УСТАНОВЛЕНИЕ (ПРИСВОЕНИЕ)»?

Мероприятие «УСТАНОВЛЕНИЕ (ПРИСВОЕНИЕ)» работнику второй и последующей профессии, специальности или иной квалификации заполняется только в случае, установления работнику разрядов, классов или иных категорий этих профессий, специальностей или уровней квалификации (класс, категория, классный чин и т.д.) непосредственно работодателем.

- Может ли работодатель за один и тот же период представить несколько файлов, содержащих сведения о трудовой деятельности, в целях дополнения поданных сведений?

Может, но не позднее установленного законодательством срока представления сведений СЗВ-ТД (в соответствии с Федеральным законом от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»).

- Следует ли индивидуальным предпринимателям, не имеющим наемных работников, представлять сведения по форме СЗВ-ТД?

Индивидуальные предприниматели, не имеющие наемных работников, сведения по форме СЗВ-ТД не представляют.

- Представляется ли форма СЗВ-ТД на работников, с которыми заключены договоры гражданско-правового характера?

- Нет, не представляется.

- На кого следует подавать форму СЗВ-ТД в случае переименования организации в 2020 году?

- При изменении наименования страхователя форма СЗВ-ТД подается в отношении всех работников у этого страхователя (кроме тех, кто работает по договорам гражданско-правового характера).

- Следует ли оформлять трудовую книжку работнику, который принят на работу в 2020 году и до этого момента нигде не работал?

Такому работнику следует оформить трудовую книжку. Если работником будет подано заявление о предоставлении ему работодателем сведений о трудовой деятельности в электронном виде, то в трудовую книжку вносится соответствующая запись и книжка выдается работнику на руки.

- Что понимается под договором подряда

- Когда в СЗВ-М нужно включать сведения о работниках, работающих по договору подряда

- В каком месяце отражать в СЗВ-М сведения по подрядчикам-физлицам

- «1С»: как правильно отразить в СЗВ-М данные по работникам-подрядчикам

- Порядок выдачи СЗВ-М работникам, работающим по договору подряда

- Не внесены сведения о подрядчиках-физлицах в СЗВ-М: последствия нарушений и способы их исправления

- Итоги

Что понимается под договором подряда

Под договором подряда понимается выполнение определенных работ подрядчиком и оплата их заказчиком (ст. 702 ГК РФ). Сторонами договора подряда могут выступать как физлица, так и организации.

Особое внимание проверяющими органами (ФНС, ФСС, ПФР, трудовой инспекцией) уделяется договорам подряда, в которых подрядчиками являются физлица, а заказчиками — организации, ИП. При неправильном оформлении договора подряда проверяющие службы могут отнести его к трудовому договору, что повлечет за собой доначисление страховых взносов и взыскание штрафов за искажение сведений в отчетности.

Об особенностях заключения договоров подряда с физлицами и уплаты по ним страховых взносов читайте в статье «Договор подряда и страховые взносы: нюансы обложения».

Когда в СЗВ-М нужно включать сведения о работниках, работающих по договору подряда

В СЗВ-М вносятся сведения только о тех подрядчиках-физлицах, с доходов которых заказчик уплачивает страховые взносы (подп. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ).

Исходя из вышеуказанного, не нужно включать в СЗВ-М информацию по следующим работникам, проводящим работы по договору подряда:

- Индивидуальные предприниматели, так как они самостоятельно уплачивают за себя страховые взносы (подп. 2 п. 1 ст. 419 НК РФ).

- Иностранные граждане и лица без гражданства, работающие в рамках договора подряда за пределами РФ (пп. 5 и 7 ст. 420 НК РФ).

- Граждане, находящиеся на очной форме обучения в учреждениях среднего и высшего образования и получающие выплаты за работу в студенческом отряде (подп. 1 п. 3 ст. 422 НК РФ).

Информация по остальным подрядчикам-физлицам должна присутствовать в СЗВ-М.

В каком месяце отражать в СЗВ-М сведения по подрядчикам-физлицам

В договоре подряда, в отличие от трудового, начисление и оплата за подрядную работу проводятся после ее выполнения. В некоторых случаях при наличии соответствующего пункта в договоре подряда выплачивается аванс.

Период выполнения работ и период проведения начислений (выплат) по договору подряда могут существенно отличаться. Как поступить в таких случаях? В каком месяце включить в СЗВ-М сведения о подрядчиках-физлицах?

В п. 4 отчета СЗВ-М, введенного постановлением ПФР от 01.02.2016 № 83п, четко прописано, что в разделе «Сведения о застрахованных лицах» отражается информация по трудовым и гражданско-правовым договорам, которые начинают, продолжают и прекращают действовать в отчетном периоде. Поэтому при заполнении СЗВ-М нужно ориентироваться только на сроки действия договоров подряда. Период проведения начислений (выплат) не учитывается.

ООО «Бар-Мен» решило воспользоваться услугами частного мастера Д. Д. Данилова по изготовлению и установке уникальной барной мебели. Был заключен договор на выполнение работ подрядчиком от 30.10.2019 № 14, по которому срок выполнения работ (действия договора подряда) установлен с 05.11.2019 до 29.12.2019. Выполненная Даниловым в указанный срок работа была принята ООО «Бар-Мен» по акту приема-передачи от 09.01.2020 № 11 и оплачена 01.02.2020.

Сведения по Данилову должны быть внесены в отчеты СЗВ-М за ноябрь и декабрь 2019 года — месяцы выполнения работ по договору. В отчеты СЗВ-М за январь и февраль 2020 года информация по Данилову не включается.

ВАЖНО! Если в договоре не зафиксирована дата начала работ (начала действия договора), то за начальную дату действия договорных отношений принимается дата заключения (подписания) договора (ст. 425 ГК РФ).

Допустим, что в рассмотренном ранее примере не указано начало подрядных работ (05.11.2019). Это означает, что срок действия договора начинается с 30.10.2019. В таком случае заказчику ООО «Бар-Мен» информацию по Д. Д. Данилову придется включать в СЗВ-М не только за ноябрь, декабрь, но и за октябрь.

Построчный алгоритм заполнения формы СЗВ-М приведен в Готовом решении от КонсультантПлюс. Получите бесплатный доступ к системе и переходите к разъяснениям экспертов и заполненному образцу.

«1С»: как правильно отразить в СЗВ-М данные по работникам-подрядчикам

При формировании СЗВ-М в «1С» сведения о работниках, оформленных по договору подряда, должны попадать в отчет автоматически.

Если данные о подрядчиках-физлицах не попали в СЗВ-М, проверьте следующие разделы в «1С»:

- Справочник «Сотрудники».

Подрядчики-физлица, по которым организация (ИП) уплачивает страховые взносы и НДФЛ, должны числиться в этом справочнике. При внесении подрядчиков-физлиц в справочник «Контрагенты» сведения по ним не будут включены в СЗВ-М. В «1С:8» информация о подрядчиках-физлицах вносится в отдельно формируемую группу «Подрядчики» справочника «Сотрудники» и в карточке сотрудника не заполняется ссылка «Оформить прием на работу». Для отражения начислений (оплат) в пользу подрядчиков-физлиц в справочнике «Начисления» создается дополнительный тип начислений «Выплаты по договорам подряда». В «1С:ЗиК» выделить подрядчиков-физлиц проще: при внесении сведений о новом сотруднике ставится флажок в пункте «Работник по договору гражданско-правового характера» и далее заполняются личные данные подрядчика и сведения о договоре с ним.

- Личные данные сотрудников — СНИЛС. При отсутствии у сотрудника СНИЛС сведения по нему в СЗВ-М не попадут. При большом количестве сотрудников наличие СНИЛС проверяется с помощью отчета «Список сотрудников».

О том, как сдавать СЗВ-М, если СНИЛС у физлица отсутствует, читайте в материале «Если нет СНИЛС - как сдать отчет СЗВ-М (нюансы)?».

Порядок выдачи СЗВ-М работникам, работающим по договору подряда

В день завершения договорных обязательств по договору подряда (последняя дата действия договора) заказчик обязан сформировать отчет СЗВ-М, передать его подрядчику-физлицу и получить от него письменное подтверждение о получении отчета (абз. 3 п. 4 ст. 11 закона № 27-ФЗ).

В разделе «Сведения о застрахованных лицах» отчета СЗВ-М, представляемого подрядчику-физлицу, вносится только его личная информация (Ф. И. О., СНИЛС, ИНН). По остальным застрахованным работникам организации (ИП) сведения в рассматриваемом отчете СЗВ-М не указываются, так как они относятся к персональной информации, разглашение которой может повлечь взыскание штрафа (ст. 3, 7, 24 закона «О персональных данных» от 27.07.2006 № 152-ФЗ).

Штрафов за невыдачу СЗВ-М работникам, работающим по договору подряда, пенсионным законодательством не предусмотрено. Но не исключается вероятность того, что работник, не получивший на руки СЗВ-М, может обратиться с жалобой в трудовую инспекцию (прокуратуру, суд). Следствием станет внеочередная проверка организации (ИП) трудовой инспекцией или взыскание через суд морального ущерба в денежной форме в пользу работника, не получившего положенный ему отчет СЗВ-М.

Не внесены сведения о подрядчиках-физлицах в СЗВ-М: последствия нарушений и способы их исправления

Что делать, если заказчик забыл внести в СЗВ-М сведения о подрядчиках-физлицах или внес их не в том периоде? Рассмотрим последствия таких нарушений и последовательность действий по их устранению на примере часто встречающихся ситуаций:

- Отчет СЗВ-М не сдан, так как заказчик не знал (забыл) об обязанности отчитываться о работниках, работающих по договору подряда, а штатные сотрудники отсутствуют.

При выявлении нарушения (в самостоятельном порядке или подразделением ПФР) нужно сдать СЗВ-М с указанием сведений о застрахованных лицах с типом формы ИСХД.

При этом на работодателя будет наложен штраф — 500 руб. за каждого застрахованного работника-подрядчика, по которому не сдана СЗВ-М (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ). Штрафа можно избежать, если нарушение выявлено самостоятельно и отчет сдан до истечения срока, установленного для его подачи.

Можно ли снизить размер штрафа, если отчет не сдан по причине болезни бухгалтера, узнайте здесь.

- Отчет СЗВ-М сдан в срок, но заказчик не внес в него сведения о подрядчиках-физлицах.

При обнаружении неполного указания сведений в СЗВ-М сдается дополняющий отчет (с кодом ДОП) с информацией только по «забытым» работникам-подрядчикам.

При самостоятельном выявлении нарушения и представлении в ПФР дополняющего отчета СЗВ-М с соблюдением срока его сдачи штраф взыскиваться не будет. При сдаче дополняющего отчета СЗВ-М позже установленного срока размер штрафа составит 500 руб. за каждого застрахованного (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ).

Если нарушение будет обнаружено подразделением ПФР, то будет начислен штраф в размере 500 руб. по причине указания в СЗВ-М неполных сведений (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ).

- Отчет СЗВ-М сдан в срок, сведения о подрядчиках-физлицах внесены, но в неправильном периоде.

По периодам, в которых в СЗВ-М ошибочно включены подрядчики-физлица, подается отчет с кодом ОТМН с указанием информации только по ошибочно внесенным работникам. По верному периоду сдается СЗВ-М с кодом ДОП с включенными в него сведениями о не указанных ранее работниках.

Начисление штрафа производится в порядке, указанном в п. 2.

- Отчет СЗВ-М сдан в срок, сведения о подрядчиках-физлицах внесены, но допущены ошибки при указании информации (неверные или неполные сведения по Ф.И.О., СНИЛС или ИНН).

По работникам-подрядчикам, в сведениях которых допущены ошибки (неточности), сдается СЗВ-М с кодом ОТМН с указанием ошибочных сведений, проставленных в исходной форме. Одновременно по тем же работникам подается СЗВ-М с кодом ДОП с указанием верной информации.

Порядок начисления штрафа аналогичен порядку, описанному в п. 2.

Считается ли опечатка в персональных данных работника ошибкой, за которую положен штраф, читайте здесь.

Итоги

Помимо работников, оформленных в организации (ИП) по трудовому соглашению, в СЗВ-М нужно включать и работников, нанятых по договорам подряда, по которым организации (ИП) начисляют (платят) обязательные страховые взносы. Сведения по ним вносятся в отчет только в тех месяцах, в которых договор подряда действовал хотя бы один день. Невнесение сведений по работникам-подрядчикам в СЗВ-М влечет взыскание штрафа со стороны ПФР.

Компании все чаще привлекают для выполнения разовых работ сторонних физлиц.

Вам надо допилить 1С? Фрилансер Алексей к вашим услугам. Толковый малый, знает свое дело, бухгалтер оценит его работу.

Нужен новый дизайн сайта компании? Дизайнер Саша быстро (ну, обещает быстро) сделает крутую страницу.

Тексты для буклета устарели? Копирайтер Маша точно не подведет.

И, вроде таких специалистов сейчас найти несложно. Но оформлять с ними договоры ГПХ надо, по-прежнему оглядываясь на налоговиков.

Как показывает практика проверок последних лет, для инспекторов договор ГПХ — как красная тряпка для быка. Рассказываем, как не налететь на штрафы.

Итак, что ищут налоговики и с чем мучаются бухгалтеры.

Договор ГПХ — это не трудовой договор

Что не так в глазах трудовых и налоговых инспекторов в договорах ГПХ? Понятно, что — признаки трудового договора.

Найти в договорах признаки трудовых отношений инспекторам помогает постановление Пленума Верховного Суда РФ от 29.05.2018 № 15.

Вот что подставит компанию, которая маскирует под ГПХ обычные трудовые отношения:

График работы. Если человек работает у вас по определенному графику или посменно, значит, он соблюдает правила трудового распорядка и является штатным сотрудником.

Договор о полной материальной ответственности. Вот его точно не надо заключать: так вы подтвердите, что «физик» — ваш сотрудник.

Расчетные листы о начислении зарплаты, ведомости выдачи денежных средств: без комментариев. С исполнителями по договору ГПХ этого быть не должно!

И главное: регулярные и равные платежи свидетельствуют о трудовом характере отношений.

Товарные накладные, счета-фактуры, путевые листы, заявки на перевозку грузов: не должно быть у физлица по договору ГПХ таких документов вашей компании.

Акта о выполненных работах: не шлепайте их под копирку в один и тот же день месяца.

Журнал посетителей: если в нем слишком часто и регулярно фигруирует имя исполнителя, инспекторы скажут, что он у вас в штате.

И наоборот, не может же человек, который работает у вас по договору подряда, ни разу не приходить к вам в офис.

Локальные акты компании: журналы инструктажа, положения об оплате труда и тп. Там не должно быть подписи исполнителя.

Переписка: инспекторы ее обязательно проверят. Если чатитесь, каждый день регулируя работу — контролируете действия исполнителя. Значит, в глазах инспекторов, — вы его работодатель.

А что с самозанятыми?

С ними не все так просто. Инспектор при проверке отношений с самозанятым также будет искать признаки трудовых отношений. Главное отличие — можно не заключать письменный договор. Если самозанятый оказывает компании услуги, можно обойтись устной договоренностью. С этим не спорят налоговики в письме № СД-4-3/2899@ от 20.02.2019. Подтверждением устной сделки будет оплата. Включить в расходы можно будет на основании чека, который самозанятый выдаст компании.

Налоги и взносы

Вознаграждение физлицу по договору ГПХ облагается НДФЛ на общих основаниях. Никаких отличий тут от НДФЛ при трудовом договоре нет.

На исполнителя по итогам года надо сделать 2-НДФЛ: доход отразите по коду 2010.

Но, как известно, выплаты по договорам ГПХ облагаются не только НДФЛ, но и страховыми взносами. Правда, в отличие от зарплаты по трудовому договору, общая ставка взносов будет меньше.

Во-первых, вознаграждение по договорам ГПХ не облагается взносами на соцстрахование (2,9 %) и, во-вторых, взносами на страхование от производственного травматизма (если только намеренно не включить условие о таком страховании в договор).

На сумму вознаграждения по договору ГПХ надо начислить следующие взносы:

- 22 % на ОПС;

- 5,1 % на ОМС.

Если вы сговорились с программистом Алексеем на сумму 50 тыс. рублей «чистыми на руки», то вам придется дополнительно отдать в бюджет еще 7471,00 руб. НДФЛ. И еще взносов 15574,64 руб.

Итого услуги данного фрилансера обойдутся вам в сумму 73045,64 руб.

Избавиться от волокиты с договорами ГПХ поможет сервис документооборота Solar Staff, который выступит генеральным подрядчиком при расчётах с физлицами. Вы заключаете единственный договор, вместо отдельных с каждым исполнителем.

6-НДФЛ и РСВ

По заполнению отчетности, если компания наняла «физика», у бухгалтеров всегда полно вопросов.

Учтите следующие моменты.

1. В 6-НДФЛ вознаграждение отразите в периоде его фактической выплаты.

Если вознаграждение выплачено 3 сентября 2019, то оно будет отражено в разделе 1 и разделе 2 формы 6-НДФЛ за 9 месяцев 2019.

В разделе 2 будут следующие записи:

стр. 100 — 03.09.2019

стр. 110 — 03.09.2019

стр. 120 — 04.09.2019

2. В РСВ вознаграждение по договору ГПХ отразите в периоде подписания акта выполненных работ.

Важно! В приложении 2 РСВ, где фигурируют база и взносы на соцстрахование на случай временной нетрудоспособности, вознаграждение по договорам ГПХ не отражается вовсе как в общей сумме выплат, так и в составе необлагаемых.

Но если этот работник параллельно трудится и по трудовому договору, то он застрахован на случай временной нетрудоспособности, а это значит, что вознаграждение по договору подряда отражаются в приложении 2 по обеим строкам — 020 и 030.

СЗВ-М и СЗВ-СТАЖ

«Физики» по ГПХ отражаются в персотчетности на протяжении всего периода действия договора.

Эти работники должны быть отражены как в формах СЗВ-М за соответствующие периоды, так и в форме СЗВ-СТАЖ.

В графе 6 СЗВ-СТАЖ укажите дату начала работ из договора. А если ее там не прописали, но в отчете поставьте дату подписания договора. В графе 7 отразите дату подписания акта выполненных работ (оказания услуг).

Помимо этого, необходимо заполнить графу 11 «Дополнительные сведения» в отчете. В ней указывается один из двух кодов: «ДОГОВОР» или «НЕОПЛДОГ». Код «ДОГОВОР» указывается, если оплата по договору произведена в отчетном периоде, если оплата за работу по договору отсутствует, указывается код «НЕОПЛДОГ».

Узнайте, как Solar Staff автоматизирует документооборот и выплаты распределенным командам и фрилансерам.

Принципы организации индивидуального (персонифицированного) учета сведений о гражданах, на которых распространяется действие законодательства об обязательном пенсионном страховании регулируются Федеральным законом от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (Далее – Закон № 27-ФЗ)

В соответствии с положениями статьи 15 Закона № 27-ФЗ страхователь, то есть, юридическое лицо, которое осуществляет прием на работу по трудовому договору, либо заключает договоры гражданско-правового характера, на вознаграждения, по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы, обязан получать в органах Пенсионного фонда России страховые свидетельства обязательного пенсионного страхования, и выдавать их под роспись застрахованным лицам, работающим у него по трудовому договору или заключившим договор гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы.

Для этого согласно пункту 9 Приказа Минздравсоцразвития России от 14.12.2009 N 987н при заключении организацией трудового договора или договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы, с застрахованным лицом, не имеющим СНИЛСа, эта организация представляет на это лицо в территориальный орган ПФР анкету застрахованного лица по форме АДВ-1 (утвержденной Постановлением Правления ПФ РФ от 01.06.2016 N 473п. Анкета предоставляется в течение двух недель с даты заключения соответствующего договора.

Таким образом, обязанность получать на работника СНИЛС при заключении с ним гражданско-правового договора напрямую зависит от того, необходимо ли на выплачиваемое по такому договору вознаграждение начислять страховые взносы.

Общие правила начисления страховых взносов на выплачиваемое работнику вознаграждение установлены Федеральным законом от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее – Закон № 212-ФЗ), в соответствии с п. 15 ч. 1 ст. 9 которого не подлежат обложению страховыми взносами суммы выплат и иных вознаграждений по … гражданско-правовым договорам, …, производимых в пользу иностранных граждан имеющих вид на жительство, разрешение на временное проживание или временно пребывающих на территории Российской Федерации, кроме случаев, предусмотренных федеральными законами о конкретных видах обязательного социального страхования.

Иначе говоря, страховые взносы начисляются на выплаты, производимые в пользу иностранцев, работающих в организации … по договорам гражданско-правового характера, если эти иностранцы признаются застрахованными в рамках соответствующего вида обязательного страхования.

Так, застрахованными лицами (в отношении которых страховые взносы необходимы к начислению и уплате) в соответствии с Федеральным законом от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (далее – Закон № 167-ФЗ) признаются иностранные граждане вне зависимости от их правового статуса на территории России (за исключением высококвалифицированных специалистов, получивших разрешение на работу в порядке статьи 13.2 Федерального закона от 25.07.202г. № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"), если они работают по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг.

Из этого следует, что организации, заключающей с иностранными гражданами гражданско-правовые договоры на выполнение работ (оказание услуг), как страхователю, необходимо уплачивать страховые взносы в ПФР в отношении вознаграждения, выплачиваемого указанного категории иностранных работников.

А при заключении с иностранцами гражданско-правового договора на выполнение работ /оказание услуг в случае отсутствия у них СНИЛСа (если до этого оно ими не оформлялось) организации, заключившей такой договор, необходимо в течение 2-х недель с даты его заключения представить в территориальное подразделение ПФР анкету по Форме АДВ-1 для получения и последующей передачи иностранцу страхового свидетельства обязательного пенсионного страховании.

Аналогичные положения распространяются и на граждан государств ЕАЭС (Армении, Белоруссии, Казахстана и Киргизии), что нашло отражение в Письмах Минтруда от 18 ноября 2015 г. N 17-3/В-560, от 16 ноября 2016 г. N 17-3/ООГ-1534.

Исключение составляют иностранные высококвалифицированные специалисты по выплатам в отношении которых взносы в ПФР не уплачиваются, следовательно и СНИЛС им не требуется. Напоминаем, что статус высококвалифицированного специалиста (ВКС) подтверждается выданным такому работнику разрешением установленной формы (См., например, Письмо ФНС РФ от 26.04.2011 N КЕ-4-3/6735 "О порядке применения отдельных положений Федерального закона от 19.05.2010 N 86-ФЗ"). В случае, если иностранец обладает статусом, освобождающим его от получения разрешения на работу (например, получил вид на жительство, является гражданином государства – участника Договора о ЕАЭС) он не может быть признан высококвалифицированным специалистом в соответствии с положениями статьи 13.2 Закона о правовом положении иностранных граждан)

Что такое договор ГПХ, когда нужен, почему целесообразен

Договор гражданско-правового характера (ГПХ) – это договор предоставления услуг или выполнения работ по заданию заказчика, за которое предполагается выплата вознаграждения. Это работа или услуга, которая носит разовый характер. Факт ее выполнения отражается актом выполненных работ. Договор оформляется в письменной форме, если сумма превышает десять тысяч рублей.

У исполнителя есть возможность совмещать работу по нескольким договорам, привлечь третьих лиц для выполнения работ.

При этом заказчик может в любой момент времени разорвать договор ГПХ.

Какие бывают договоры гражданско-правового характера:

- договор подряда;

- договор возмездного оказания услуг;

- договор хранения;

- договор поручения;

- агентский договор;

- транспортная экспедиция или перевозка.

Антикризисное предложение с 1С:ЗУП

Как законодательно регулируются такие отношения, какие документы оформить в 1С ЗУП?

Отношения участников по договору подряда регламентируются Гражданским кодексом РФ. При заключении договора ГПХ не проводится прием на работу, не оформляется приказ по форме Т-1 и не делается отметка в трудовой книжке исполнителя.

Он должен предъявить заказчику свои

- ИНН,

- СНИЛС,

- паспорт.

Для иностранца необходимо разрешение на работу или патент. Договор заключается на определенный срок, включает список работ или услуг, а также стоимость вознаграждения. Договор подряда не входит в состав формы Т-3 «Штатное расписание», не предоставляет льготы и гарантии для физлица, по нему не выплачивается заработная плата. Это не трудовые отношения между работодателем и сотрудником. В этом основное отличие. По договору подряда не оплачиваются больничные листы, не предоставляется ежегодный оплачиваемый отпуск.

Трудовые отношения предполагают личное выполнение функций, предусмотренных должностной инструкцией, и это продолжительный ежедневный процесс, который соответствует режиму работы организации. Работник не в праве привлекать помощника. Работодатель обязан вести табель учета рабочего времени, оплачивать работу в ночные, сверхурочные, выходные и праздничные дни. А также обеспечить надлежащие условия труда (спецодежда, инвентарь, рабочее место). Заказчик не несет за это ответственности. При этом исполнитель по договору подряда сам устанавливает себе рабочее время и план выполнения работ, может привлечь субподрядную организацию себе в помощь.

Если по факту отношения между организацией и физлицом являются трудовыми, физлицо в праве обратиться в суд и признать такой договор трудовым.

Трудовой договор интересен контролирующим органам, таким как Фонд социального страхования (ФСС) и Трудовой инспекции, поскольку по такому договору есть обязательства по соблюдению трудовых норм и уплате взносов в фонды, за неисполнение чего они вправе наложить санкции, выписать штрафы и рассчитать пенни.

Начисление вознаграждения по договору подряда в 1С ЗУП 3.1: пошаговая инструкция

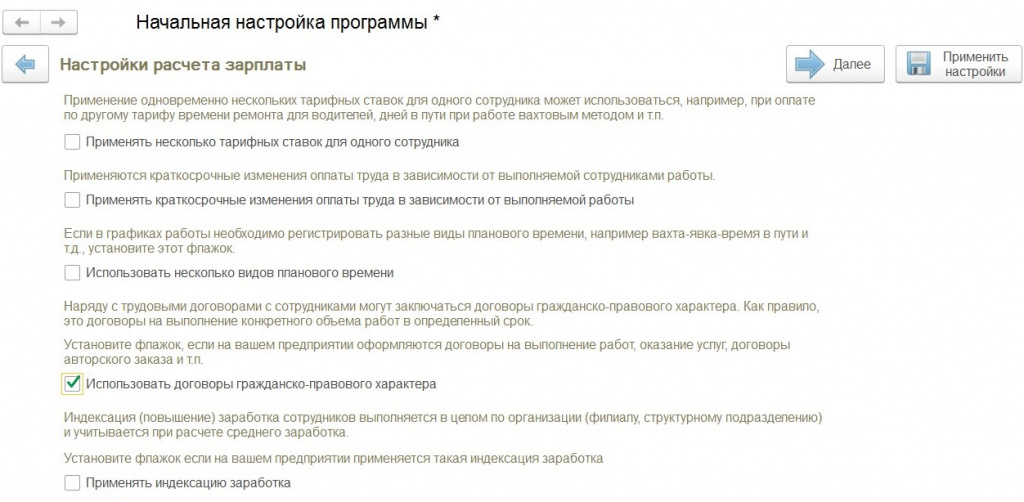

Шаг 1. Настройка

В программе 1С:ЗУП 3.1 предусмотрен функционал по начислению вознаграждения по договорам подряда. Для его включения, можно воспользоваться помощником начальной настройки программы и поставить галку «Использовать договоры ГПХ».

Если вы уже давно работаете в программе и не сможете зайти в помощник начальной настройки, не расстраивайтесь, можно открыть меню «Настройка», перейти в «Расчет зарплаты» и поставить галку «Регистрируются выплаты по договорам ГПХ».

Шаг 2. Заполняем кадровую информацию

Далее нам необходимо перейти в раздел «Кадры», справочник «Сотрудники» и создать нового. Заполняем фамилию, имя и отчество, ИНН, СНИЛС, дату рождения, пол. Программа автоматически проверит по фамилии, имени и отчеству, есть ли такое физическое лицо в справочнике, предложит его использовать или создаст новое. В этот момент очень важно не пропустить, если такое физическое лицо уже есть в базе, чтобы избежать дублирования данных. Сохраняем введенные данные.

Программа подсветит цветом и выдаст сообщение в случае, если введенный ИНН или СНИЛС неверный. По гиперссылке «Страхование» укажем страховой статус физического лица, а по гиперссылке «Налог на доходы» установим статус «резидент» и право применения вычетов при необходимости. После этого нажимаем гиперссылку «Оформить договор».

Шаг 3. Создаем договор

Заполняем период действия договора. Вводим сумму договора и выбираем способ выплаты. Возможны три варианта: единовременно по окончанию договора, по актам выполненных работ и по окончанию договора с авансовыми платежами каждый месяц.

Есть возможность указать необходимость расчета страховых взносов от несчастных случаев. Так же возможно указать, на какой счет будет формироваться проводка для выгрузки в 1С:БП 3.0.

Договор провести и закрыть.

Стоит также отметить, что количество оформленных договоров с одним и тем же физлицом в программе 1С:ЗУП 3 не ограничено.

Хотя договоры заключаются с физлицами, которые могут не являться сотрудниками предприятия, учет по договорам не автоматизирован и не предусмотрен в программе 1С:БП 3.0, для этих целей в том числе предназначена программа 1С:ЗУП, поскольку организация будет выступать налоговым агентом по налогу на доходы физлиц не только по своим сотрудникам, но и по физлицам, с которыми заключены договоры.

На основании договора подряда мы можем создать акт выполненных работ. Заведем два акта. Первый акт от 12 февраля 2019 на сумму 20 000 рублей. Дата выплаты 12 февраля. Месяц начисления февраль 2019.

В программе предусмотрены печатные формы договора подряда и акта приема-передачи выполненных работ. Эти формы так же можно редактировать и добавлять свои собственные.

Шаг 4. Расчет

Создадим начисление вознаграждения по договору подряда, для этого заходим в раздел «Зарплата» - «Начисления по договорам», создаем документ. Выбираем месяц начисления февраль 2019, дата 12.02.2019. На закладке «Договоры» нажимаем «Заполнить». Программа рассчитала результат начисления, используя информацию по актам выполненных работ. Обращаю ваше внимание, в этом документе не рассчитываются страховые взносы на обязательное пенсионное и медицинское страхование.

На закладке НДФЛ рассчитана сумма налога на доходы физлиц. По договору подряда предоставляются профессиональные вычеты, в случае, если не компенсируются расходы, связанные с выполнением договора, на материалы, например. Предоставляются стандартные вычеты на исполнителя и/или его детей. Вычеты применяются в течение всего срока действия договора. Если по договору вознаграждение выплачивается не каждый месяц, то вычеты все равно применяются за каждый месяц действия договора. Налог на доходы физлиц не удерживается со стоимости материалов, транспортных или других расходов, которые организация компенсирует исполнителю по договору.

После этого в этом документе нажимаем на кнопку «Выплатить», «Провести и закрыть». Программа создаст ведомость в кассу.

Ведомость будет с видом «начисления по договорам».

В конце месяца отразим акт выполненных работ на оставшуюся сумму вознаграждения. Месяц начисления февраль 2019, дата акта 28.02.2019, начисление рассчитаем при окончательном расчете заработной платы.

В акте поле «учитывать как» может быть двух видов: расчеты по заработной плате и расчеты с контрагентами. Первый вид соответствует бухгалтерскому счету 70, второй – счету 76. Проводки с такой корреспонденцией сформируются в 1С:Бухгалтерии предприятия 3.0 после обмена данными с 1С:Зарплата и управление персоналом 3.0.

Для итогового расчета заработной платы создадим документ «Начисление зарплаты». Помимо информации о рассчитанной зарплате, налоге на доходы физлиц и страховых взносов сотрудникам предприятия, в этом документе на закладке «Договоры» заполнятся начисления по договорам подряда, рассчитается налог на доходы физлиц исполнителей договора.

В случае, если договор включает в себя страхование от несчастных случаев, страховые взносы будут рассчитываться в конце месяца документом «Начисление зарплаты».

При этом доход по договору подряда облагается страховыми взносами на обязательное пенсионное и медицинское страхование. Страховые взносы исполнителям-нерезидентам будут рассчитываться исходя из их статуса: постоянно проживающий, временно проживающий, временно пребывающий в Российской Федерации.

После этого по нажатию кнопки «Выплатить», создадим ведомость в кассу на выплату.

Будет создана ведомость в кассу с видом «начисление зарплаты».

Для того, чтобы отразить бухгалтерские проводки, после расчета зарплаты за весь месяц, создайте и заполните документ «Отражение зарплаты в бухгалтерском учете». Этот документ после синхронизации загрузится в программу 1С:Бухгалтерия предприятия 3.0 и при проведении сформирует необходимые проводки.

Как отразиться в отчетности по НДФЛ?

Для налогового учета в части заполнения регламентированного отчета 6-НДФЛ в строке 100 будет отражена дата фактического получения дохода по договору подряда, то есть дата выплаты из ведомости. Дата удержания налога, это строка 110, также дата выплаты дохода по ведомости. В строке 120 будет указан срок перечисления налога – не позднее дня, следующего за днем выплаты дохода. Эта дата автоматически определяется программой.

Чтобы всегда заполнять отчеты без ошибок и в актуальной форме, заключите договор сопровождения с компанией Первый БИТ. Наши специалисты помогут обновить программу и составить отчет. А также ответят на все возникающие вопросы.

Расчеты по договору ГПХ в 1С ЗУП если есть авансовые платежи

Мы рассмотрели процесс отражения договоров подряда на примере создания актов выполненных работ. Если мы будем выплачивать вознаграждение по окончанию договора, а также выплачивать аванс, то отражать акты нет смысла. В договоре заполните размер аванса. В документ «Начисление зарплаты» на закладку «Договоры» он будет попадать автоматически, а после заполнится оставшейся суммой по договору подряда.

Выплачивать вознаграждение можно не только через кассу, но и выплатой на лицевой счет физического лица.

Если у вас остались вопросы, вы всегда можете обратиться в компанию «Первый Бит» и получить консультацию специалистов.

Заключайте договор сопровождения, будьте в курсе всех изменений законодательства и получайте самую актуальную информацию!

Читайте также:

- Трудовая пенсия до достижения общеустановленного пенсионного возраста

- Что нужно для пенсии по возрасту работающим пенсионерам

- Пенсионер не может работать по состоянию здоровья увольнение

- Образец заявления о заработной плате и стаже для пенсионного фонда образец

- Пример расчета пенсии у кого есть стаж до