Как дожить до пенсии без работы

Пенсионная реформа, на основании которой был увеличен возраст пенсионеров, негативно воспринята многими россиянами. Это обусловлено низкой продолжительностью жизни и несправедливостью по отношению к мужчинам.

Во время принятия такой реформы представители власти апеллировали высоким возрастом дожития и отсутствием денег для выплаты пенсий всем пожилым гражданам.

Бесплатно по России

Поговорим в статье как дожить до пенсии в России.

Как увеличить продолжительность жизни

Сейчас около 38 млн. россиян уже достигли пенсионного возраста, поэтому ПФ приходится нести существенные расходы на материальное обеспечение пожилых граждан. Чтобы снизить нагрузку, было принято решение об увеличении возраста, когда люди могут выходить на заслуженный отдых. На 1 пенсионера приходится примерно 2 официально трудоустроенных гражданина.

Такие неприглядные факторы привели к изменению пенсионной системы без учета мнения граждан. Но теперь у россиян возникает вопрос о том, каким способом нужно дожить до пенсии, так как в некоторых регионах продолжительность жизни мужчин и даже женщин ниже пенсионного возраста.

Чтобы повысить шансы на выход на заслуженный отдых, можно пользоваться простыми советами:

- ежегодное посещение санаториев;

- регулярное прохождение диспансеризации;

- выбор работы с обычными условиями труда;

- использование льгот и пособий от государства;

- применение профилактических мер для предотвращения заболеваний, например, покупка качественных лекарственных средств или прививок.

Хотя по общественному телевидению регулярно демонстрируются сообщения о том, что 65 считается идеальным возрастом для выхода на пенсию, так как этот же возраст применяется в других странах, но фактически люди не доживают до этих лет.

Некоторые граждане положительно отнеслись к новым правилам выхода на пенсию. К ним относятся владельцы и директора государственных корпораций, чиновники, военнослужащие и другие лица, занимающие высокие должности в различных ведомствах.

Средняя продолжительность жизни у женщин

По сведениям, предоставляемым Росстатом, в 2020 году женщины в среднем живут 72,4 года. При этом разница с мужчинами составляет около 6 лет. Поскольку теперь женщины выходят на пенсию в 60 лет, то они смогут прожить на государственном обеспечении примерно 12,4 лет.

Сколько в среднем живут мужчины

У мужчин по России средняя продолжительность жизни на 2020 год составляет 66,5 лет, что примерно на 6 лет меньше по сравнению с женщинами. Поскольку мужчины выходят на заслуженный отдых в 65 лет, то они смогут насладиться своей пенсией около 1,5 лет.

Статистика показывает, что многие женщины доживают до 85 лет, а вот мужчины редко доживают до 80 лет. Хотя динамика СПЖ считается положительной по сравнению с концом 19 века, но многие россияне уверены, что повышение возраста пенсионеров негативно скажется на общей демографической ситуации в стране.

Сколько людей доживает

Всемирный банк проводил исследование, призванное выяснить, какое количество российских граждан доживает до пенсионного возраста. Статистика показывает, что только 57% мужчин сможет выйти на пенсию в 65 лет.

Женщины доживают до 60 лет в 80% случаев за счет высокого возраста дожития.

Такая статистика показывает, что только 6 из 10 мужчин смогут воспользоваться пенсионными накоплениями. При этом 8 из 10 женщин смогут насладиться заслуженным отдыхом, обеспечиваем государством. Поэтому только 70% россиян фактически смогут достигнуть пенсионного возраста. Остальные 30% не смогут воспользоваться накоплениями и заслуженным отдыхом, хотя регулярно вносят пенсионные отчисления.

Еще одним значимым показателем считается средний возраст смерти. Такое значение не рассчитывается Росстатом, а также редко применяется демографами, так как на него влияет не только смертность, но и возраст населения. В России сейчас СВМ достигает только 63 у мужчин, что на 2 года меньше установленного пенсионного возраста. У женщин статистика намного лучше, так как СВМ составляет 74 года. Поэтому женщины после выхода на пенсию смогут насладиться государственным обеспечением еще 14 лет.

Вышеуказанные факторы показывают, что мужчины значительно отстают от женской части населения по продолжительности жизни. Россияне живут намного меньше европейцев, поэтому ориентироваться на жителей США, Франции, Германии или других стран во время принятия пенсионной реформы нецелесообразно со стороны российского Правительства.

Причины высокой смертности

Показатель продолжительности жизни значительно отличается в разных регионах России, поскольку власти каждого города ведут собственную статистику.

К основным причинам высокой смертности относится:

- работа в опасных или вредных условиях;

- проживание в регионах, подвергшихся радиационному воздействию после аварии на Чернобыльской АЭС;

- наличие хронических заболеваний, появляющихся в результате некачественного питания, неправильного образа жизни или стресса;

- появление болезней, связанных с системой кровообращения;

- ухудшение качества оказываемых медицинских услуг;

- уменьшение количества учреждений, относящихся к системе здравоохранения, так как за последние 15 лет вдвое уменьшилось число больниц и поликлиник;

- высокий травматизм на предприятиях;

- проблемы, связанные с лишним весом, поскольку каждый 8 мужчина и каждая 4 женщина страдают от ожирения;

- отсутствие физических нагрузок, обусловленных нехваткой времени и дорогостоящими услугами фитнес-центров;

- приверженность вредным привычкам, к которым относится курение табака, распитие спиртных напитков и употребление наркотических средств.

Статистика показывает, что примерно половина населения обладает какими-либо серьезными заболеваниями.

Исследования Росстата показывают, что примерно у 115 млн. граждан из 146 млн. населения имеются диагнозы. Но при этом существует множество людей, которые до последнего не обращаются к врачам, поэтому отсутствуют в статистике. Они не имеют возможности для полноценного и оперативного лечения, что нередко приводит к летальному исходу.

За счет таких факторов россияне негативно восприняли увеличение возраста пенсионеров, а также некоторые лица намеренно отказываются трудоустраиваться официально, не рассчитывая на помощь от государства в старости. К минусам такого решения относится получение в будущем социальной, а не страховой пенсии, которая оформляется на 5 лет позже.

Интересное видео

Автор ролика рассказывает о 5 причинах, по которым россияне не доживают до пенсионного возраста:

Заключение

Статистика показывает, что лишь 70% россиян доживают до пенсионного возраста. Поэтому изменения в пенсионную реформу, на основании которых увеличен возраст пенсионеров, негативно воспринимаются россиянами. Во многих регионах продолжительность жизни мужчин меньше 65 лет, поэтому практически все мужское население города не сможет воспользоваться заслуженным оплачиваемым отдыхом.

Дожить до пенсии — важная задача, но на жизненную цель не тянет, а она нужна. Без цели мы быстро стареем и теряем энергию. Из медицинских источников известно, что люди, стремящиеся к какой-либо цели и строящие планы на жизнь, легче переносят болезни, чем те, кто сдался и потерял интерес к существованию. В связи с тем, что пенсионная реформа постоянно видоизменяется, каждому будущему пенсионеру лучше самостоятельно накапливать средства. Ведь никто не знает, какое постановление завтра придумает правительство.

Труднее всего сейчас приходится тем, кто собирался выйти на пенсию в ближайшие годы, но и они ещё могут позаботиться о своем будущем и найти себе дело по душе, которое будет приносить доход. Сегодня в гостях у журнала Reconomica житель Дагестана, которому уже за 50, но он не сложил руки, а нашел свой способ дополнительного дохода и считает, что это по силам каждому.

Небольшая предыстория

Всю жизнь я работаю в местной дорожно-ремонтной организации, моя жена — медицинской сестрой в детском отделении больницы.

Не знаю, сколько зарабатывают на таких должностях в среднем по стране, но у нас зарплаты на сегодняшний день копеечные: мой оклад составляет 11 437 руб. + 100% премия в сезон работ — на руки я получаю порядка 20 000 руб, зимой же сижу исключительно на окладе. У жены зарплата и того меньше — 10 376 руб.

Как вы думаете, они дотянут до пенсии?

Трудности на работе в нашем возрасте

Что касается моей сферы деятельности, могу сказать, что на протяжении последних лет меня спасали только мысли о приближающейся пенсии, т. к. работать становилось все сложней:

- Сказывается уже немолодой возраст, и физическая работа становится в тягость с каждый днем.

- Требования высшего руководства растут в арифметической прогрессии при нулевом финансировании и обновлении техники, которая, кстати говоря, со времен Советского Союза.

- Постоянные проверки и ревизии с вытекающими лишениями премий и прочими мерами дисциплинарных взысканий толкают к размышлении об увольнении.

Ситуация у супруги на работе не намного лучше. Работа медицинской сестры всегда подразумевала немалую моральную нагрузку и огромную ответственность. Сейчас помимо этого добавились:

- периодическая аттестация медицинского персонала,

- систематическое выполнение отчетов,

- сдача всей документации в электронном виде.

Как человек, который совершенно незнаком с работой на компьютере, может делать подобную работу? Да и, в конце концов, как раньше обходились без этого? О систематических проверках и всевозможных комиссиях по надзору в сфере здравоохранения не стоит даже и говорить. В такие периоды я просто не вижу жену дома.

А всем ли это нужно?

С устройством на новую, более оплачиваемую работу у нас в регионе большие проблемы, ведь в районе с большим перенаселением нехватки специалистов нет нигде. К тому же, кто будет набирать в штат сотрудников нашего возраста? Да и где можно найти работу людям, проживающим в небольшом селе?

До пенсии просто не доживем

В свете последнего “особо приятного” политического события в нашей стране: повышения пенсионного возраста — просто опускаются руки: где искать работу, куда пойти в нашем возрасте, как дотянуть до пенсии?

Нас с женой спасает лишь мысль о том, что мы имеем свой стабильный неофициальный доход (о нем я расскажу немного позже), ведь при его отсутствии прожить на мизерную зарплату, а тем более, дать образование детям и помогать материально мы бы не смогли.

Повышение пенсионного возраста, на мой взгляд — идея утопическая для нашей страны:

- Принимая подобные законопроекты, правительство должно учитывать условия труда разных слоев населения — некоторые ввиду свой деятельности не сильно перетруждаются, другие же всю жизнь вкалывают из последних сил, оставляя на работе все свое здоровье.

- Если сейчас средняя продолжительность жизни мужчин составляет 67 лет, а женщин — 73 года, то сколько им останется времени для того, чтобы пожить, не работая?

- С возрастом большинство людей имеет целый ряд хронических заболеваний. Как такой работник может качественно выполнять свои трудовые обязанности?

- А что делать с молодежью, для которой не будет хватать вакантных мест, ведь уровень безработицы в нашей стране и так на высоком уровне.

Не совсем понятно из каких соображений отталкивалось наше правительство, но изменить ситуацию несмотря на многочисленные протесты и забастовки (которые не показывают по центральному телевидению) у простого народа не получится.

Наш источник неофициального дохода

Мысли о неофициальном доходе начали приходить ко мне еще много лет назад, но взяться за их осуществление мы решили только 2 года назад. Когда у нас собиралась определенная денежная сумма, мы вкладывали ее в открытие своего дела по прокату ремонтного оборудования. У нас в регионе это очень востребовано, при правильном подходе быстрая окупаемость обеспечена, да и по всем расчетам такой вид деятельности должен был приносить немалый доход.

Начинали мы с покупки нескольких паркетошлифовальных машин и последующей сдачей их в посуточный прокат. Затем расширили ассортимент предлагаемого оборудования, были приобретены:

- долбежный перфоратор,

- ударно-сверлильный перфоратор,

- сопутствующие инструменты (сверла различных диаметров, буры для сверления стен и т. п.).

За 2 года работы мы стали получать стабильный доход порядка 45 000 руб. в месяц. Для нашей семьи такие деньги были хорошим подспорьем, ведь нужно было учить на какие-то средства двух студенток.

В принципе, занимаясь стабильно подобным видом деятельности, можно не работать в государственной сфере. Но тут уже, как говорится, дело привычки, да и терять стабильный источник заработка как-то страшновато в таком возрасте — теплится надежда дотянуть до пенсии.

Как найти источник дополнительного заработка?

Каждый должен ответить самостоятельно на этот вопрос: один человек хорошо разбирается в ремонтной технике, другой же — исключительно в компьютерах, третий — хороший электрик, четвертый — отменный кулинар.

И возраст тут не играет ключевую роль, ведь главное — быть хорошим специалистом в своем деле, разбираться во всех тонкостях и любить то, чем занимаешься.

Мои советы

Если говорить в общем, то могу дать несколько советов:

- рассчитайте примерную стоимость вложений в открытие своего дела;

- реально оцените свои силы;

- изучайте информацию по вашему вопросу в интернете, читайте отзывы людей;

- начинайте всегда с малого, после появления первых результатов делайте выводы;

- занимайтесь только тем делом, которое вам по душе.

Вопрос безработицы особенно остро стоит в нашем регионе.

Лично мое мнение таково, что в наше время нельзя держаться исключительно за основную работу и не иметь при этом дополнительного заработка, особенно актуален этот вопрос для людей старшего возраста. Среди моих знакомых очень много “выброшенных за борт” — попавших под сокращение уже давно немолодых работников, которые сейчас перебиваются случайными заработками на фоне республиканской безработицы.

Я очень сильно пожалел о том, что потерял так много времени и идея с прокатом инструментов пришла ко мне так поздно. Возможно, начав свое дело намного раньше, мне бы удалось изменить уровень жизни своей семьи и не держаться за основную работу.

Заключение

Вопрос безработицы особенно остро стоит в нашем регионе. Люди держатся за свои рабочие места до последнего, ведь поменять сферу деятельности не так-то просто. Школы, детские сады, больницы и прочие государственные учреждения до отказа забиты необходимыми сотрудниками (возрастной контингент которых очень часто переваливает за отметку 60+), вакантные места не предлагают даже в Центре занятости населения.

Огромное количество людей занято в сфере торговли: небольшие частные магазины, точки на рынках, ларьки — люди зарабатывают, как только могут. В последнее время все большую популярность набирает сфера услуг: перевозки, ремонт, демонтаж, строительство и отделка.

Понятно, что людям нашего возраста очень трудно составить конкуренцию молодежи. Но лично на нашем примере могу сказать, что при наличии огромного желания и времени определенных успехов добиться можно.

Не дожить до пенсии вполне реальная перспектива для большинства граждан. Различные оценки от разных центров изучения общественного мнения сходятся на цифре в 40%. Представьте - 40% не доживет до пенсии! Можно посмотреть кругом - коллеги на работе, друзья и знакомые, и представить себе кто из них счастливчик, который насладится заслуженным отдыхом.

Телевизор ежедневно глаголит прописную истину, что 65 лет самый лучший возраст для окончания трудовой деятельности и начала отдыха. Мол, в европейских государствах такой возраст давно уже назначен и хорошо все у них. И это на самом деле так. Взять для примера Швецию в которой возрастной коридор для выхода на пенсию составляет 6 лет: в 61 можно прекратить работать, но получать минимум, а полные выплаты положены тому кто трудился до 65 лет, а в 67 лет человек начинает получать максимально возможную сумму. По продолжительности жизни Швеция занимает 9 строчку в списке стран. Человек наслаждается пенсией около 20 лет, доживая в среднем до 82 лет.

Приравнивать Россию к Швеции, как минимум неэтично - по продолжительности жизни Россия лишь на 109 месте, сразу за Северной Кореей. Следом за Россией идет Казахстан и Монголия. Если учитывать только среднестатистические данные, то россиянин мужского пола поживет на пенсии около 4 лет.

Если пойти дальше и начать сравнивать размеры пенсионных выплат, то до Швеции пока еще как до Луны. Шведский пенсионер, помимо денежных средств, пользуется множеством льгот и скидок. Вполне обеспеченный, он позволяет себе заграничные путешествия не задумываясь. Российские пенсионеры, в основном, отдыхают на приусадебных участках, не помышляя ни о каких странствиях. В 2017 году средняя пенсия составляла 14 тысяч рублей, что в переводе составит 200 евро. Подобной суммы, в Европе, хватит на 3 дня.

Само собой, что речь идет о большинстве пенсионеров проживающих в России. Понятно, что есть отдельные категории граждан которые не чувствуют себя обделенными живя на одну пенсию: руководители госкорпораций, министры, чиновники крупных ведомств, военные при больших погонах и так далее. А что у глав государств? Самым богатым является бывший президент Франции Жак Ширак, от которого немного отстает Бил Клинтон. У российского президента пенсия будет в два раза меньше чем у французского. В 30 раз меньше, чем ожидаемый размер пенсии у российского президента, сегодня получает бывший премьер Индии.

Повышать пенсионный возраст все равно бы пришлось, ведь стране нужны деньги. Абсолютно все отрасли - от медицины до образования и промышленности сталкиваются с нехваткой средств. Кругом разруха и руины. Нужны "прорывы", а они стоят денег. А где их взять? Санкции, опять же, не к месту.

Людей убеждают, что вот смотрите как хорошо заживут сейчас пенсионеры, но забывают только сказать, что до пенсии дожить надо еще. Какой смысл радоваться тем кто не дотянет до пенсии за тех кто немного поживет на пенсии? В предложенном законопроекте прямо написано, что дополнительных средств на реализацию не потребуется. Если сказать проще, то получается, что деньги тех кто помрет до пенсии пойдут на доплату тем кто переживет возрастной порог.

С экранов телевизора часто слышно, что ранний выход на пенсию укорачивает жизнь. Любят употреблять этот довод прикормленные работники СМИ. Из их слов получается, что если пенсию вообще отменить, то Россия достигнет бессмертия. Эти же люди несут чушь о том, что реалии России таковы, что граждане сами хотят и могут трудиться по выходу на пенсию. Они как будто бы не понимают, что люди пытаются выжить и после проведения реформы им придется конкурировать с армией безработных, попутно увеличивая количество бедных. Люди будут обречены влачить нищенское существование.

Как же так получилось, что надежды и чаяния людей оказались растоптаны реальностью? Думается, что основная часть вины ложится на этих же людей. Ведь любое действие натыкается на противодействие. Излишняя доверчивость, которая заставляет верить любым сладкоречивым басням. Может, на самом деле денег нет и взять их негде? У кого еще можно забрать на помощь обиженным санкциями олигархам, на строительство амбициозных проектов и завоевывание престижа у других государств?

А может для хорошей жизни достаточно будет самой обычной заботы о собственных людях? Вокруг есть множество стран, которые не стремятся к мировому господству, а делают ставку на собственный народ. И судя по основным показателям у них это неплохо получается.

Но решение принято и наступают времена когда за свои действия необходимо платить.

«Я, может, только жить начинаю, на пенсию перехожу…», - кто не помнит эту фразу Печкина из любимого, наверное, всеми мультфильма? И именно так думает большинство пожилых людей, поскольку вырвавшись из замкнутого круга «дом-работа», они, наконец-то, получают возможность уделять больше времени семье, внукам, домашним делам. Единственное, что омрачает идиллию – недостаток финансов. На что жить, выйдя на пенсию?

О том, как живут люди на пенсии, лишний раз можно и не говорить. Ту ситуацию, в которую попадают россияне с наступлением нетрудоспособного возраста, завидной не назовешь. И вроде бы размер социальных пособий для пенсионеров повышается ежегодно, но ведь вместе с ней растет и инфляция, которая буквально съедает все прибавки. Почему же на закате своих дней люди вынуждены бороться за существование и выживать, имея десятки лет трудового стажа?

Как жить на пенсии, если ее едва ли хватает на пропитание? Немало людей старшего возраста после выхода на заслуженный отдых оказываются практически за чертой бедности. В более выигрышном положении находятся те старики, которым финансово помогают дети. Но что делать одиноким пенсионерам с минимальным размером выплаты, как жить дальше?

Количество пенсионеров в нашей стране стремительно растет, прокормить нас, неработающих, молодому поколению все труднее, поэтому ждать повышения пособий как “манны небесной” не приходится.

Большинство пожилых людей не в состоянии работать из-за плохого здоровья, да и кризис, рост безработицы не дает им возможности найти ее. Не спорю, не все пенсионеры “обижены”: сотни тысяч бывших чиновников, работников аппаратов управления, военных, судей, нефтяников и газовиков получают немало. Это только несколько сотен тысяч человек, а ведь оставшиеся миллионы: инвалиды, пострадавшие от радиационных катастроф, дети-сироты без кормильца, пенсионеры по старости живут на средства размером от 7 000 руб. до 14 000 руб.

Получается, миллионы людей имеют такие же мизерные средства, как и моя пенсия – 8 000 рублей, в большинстве случаев даже меньше. Но отчаиваться по этому поводу не следует, можно жить, да и нужно научиться жить и на то, что есть.

Вместо того чтобы охать и ахать, бесконечно задавая себе самому вопрос о том, как жить на маленькую пенсию, придется набраться оптимизма и проявить активность. В конце концов, психологи всегда советуют радоваться стакану, наполненному лишь наполовину, чем взирать на него же с унынием и тоской, считая его полупустым. Из всего нужно извлекать плюсы и не опускать руки.

Расскажу о методах прибавки к пенсии, исключенных мною. Не советую пенсионерам:

Устраиваться на тяжелую физическую работу.

Почувствовав первые материальные трудности, сразу пошла вновь продавцом в магазин, благо меня там уважали и не забыли. Поработала три месяца, раздала долги и закрыла кредиты… Но тяжелая физическая работа и 12-ти часовое нахождение на ногах пошатнули здоровье: заболели суставы. Врачи объяснили, что старческие изменения организма невозможно вылечить, а можно только замедлить: уменьшить физическую нагрузку и облегчить с помощью обезболивающих препаратов… О продолжении работы не было и речи… Расходы на лекарства в разы увеличились.

Брать кредиты.

Кредиты пенсионерам выдаются без поручителей и лишних документальных подтверждений: легко и быстро, но оплатить вовремя из небольшого пособия почти невозможно. О своем таком опыте я уже рассказала раньше. Большой риск — завязнуть в долговую яму надолго — тоже не подходящий вариант пополнения бюджета.

Оставив работу, давшую мне возможность выбраться из долговой ямы, но окончательно подорвавшую мне здоровье, принялась учиться жить по-новому, по средствам. Изменение всего уклада жизни и отношения к ней в соответствии с внезапно наступившими физическими и материальными недостатками давалось с трудом, но, оказывается это возможно.

Сначала я посчитала все свои затраты:

застолья в праздники,

и т. д. за месяц. Получилась внушительная сумма, намного превышающая мое пособие. Вычеркнула все, что не нужно безотлагательно в данный момент. В списке осталось самое необходимое на каждый месяц:

Общая сумма денег, уходивших раньше на этот список, меня не устраивала: если коммунальные расходы оставались в пределах определенной суммы, то расходы на продукты и лекарства были большие и менялись не в лучшую сторону.

Совет: расходы по оплате коммуналки можно снизить, подав заявку на субсидию.

Надо было изменить набор продуктов и уменьшить лекарственные препараты, сократить расходы на хозтовары. Это и значит, изменить уклад, образ жизни: рацион питания, набор лекарств и необходимого товара. Мой новый принцип жизни “вдвое меньше есть, но вдвое больше двигаться на свежем воздухе” помог привести их в соответствие с пенсией.

Если средств, которыми обеспечивает государство, едва хватает на существование, пенсионеру необходимо:

отыскать на сайтах местной администрации адреса и контакты служб соцзащиты населения;

разузнать о действующих и планируемых социальных программах, предоставлении гуманитарной помощи, проведении акций, оформлении единовременных выплат, как правило, приуроченных к государственным праздникам;

получить полную информацию об условиях оформления субсидии на оплату коммунальных услуг;

убедиться в том, что все заслуги и награды, дающие право на получение льгот, учтены.

Поскольку самой значительной статьей расходов нынешних пенсионеров является оплата счетов по ЖКУ, возможно, стоит задуматься об изменении места жительства. Немало людей решают свои материальные проблемы именно таким образом. Существует несколько вариантов, и каждый из них возможен в конкретной ситуации.

Самый простой способ – продать свое жилье и приобрести жилплощадь меньшей квадратуры, а остаток положить в банк на депозит. Это позволит ежемесячно получать двойную выгоду: с одной стороны, у пенсионера прибавится доход за счет процентов с банковского вклада, а с другой – сократятся расходы на оплату коммунальных услуг. Так, однокомнатная квартира является куда более экономичной в плане содержания, чем двух-или трехкомнатная.

Второе решение – переехать из собственной квартиры или частного дома в арендованную квартиру с меньшей площадью. При этом свою недвижимость придется также сдавать квартирантам. Прибыль очевидна, но стоит учитывать всевозможные риски.

Можно сдавать одну из комнат в своем жилище. Такой вариант подходит тем, кто не имеет особого желания обживать новое место. Однако и в этом случае есть свои весомые минусы:

Моральный дискомфорт. Многим людям пожилого возраста тяжело мириться с присутствием посторонних в собственной квартире, поэтому заранее следует подумать, готовы ли вы на такой шаг.

Никаких гарантий в порядочности квартиранта. Данный вопрос требует тщательной проработки: пускать к себе в дом первого встречного – затея не из лучших. Идеально, если квартирант окажется хорошим знакомым.

Если постоянное сожительство с чужим человеком не по силам, можно попробовать сдавать комнату посуточно (например, для людей в командировке). Многие пенсионеры нашли этот способ получения дохода подходящим для себя.

Питание. Наверное, многих интересует меню пенсионера на 3 тысячи рублей. Действительно, на эту небольшую сумму можно нормально питаться. Я исключила из рациона дорогие мясные продукты, колбасы, консервы, копчености, заморские фрукты и прочие пищевые изыски, навязанные людям ненасытной торговой индустрией.

Вот мой список продуктов на месяц:

Хлеб – 1/2 булки на день, то есть 15 шт. – 300 руб.

овсяная (больше всех) 5 кг – 150 руб.

перловая 3 кг – 90 руб.

манная 1 кг – 45 руб.

гречневая (любимая) 3 кг – 210 руб.

пшенная (дешевая) 2 кг – 50 руб.

рис 3 кг – 150 руб.

горох 3 кг – 75 руб.

Мука 2 кг – 70 руб.

Мясо и рыба (чаще куриное и дешевый минтай) – 1000 руб.

Молочные продукты и 2 л дешевого подсолнечного масла – 300 руб.

Яйца 3 десятка – 180 руб.

Сахар 2 кг – 100 руб.

Овощи и фрукты (самые необходимые):

картофель 10 кг – 200 руб.

яблоки 1 кг – 65 руб.

капуста 3 кг – 60 руб.

лук 3 кг и чеснок 3 шт. – 100 руб.

соль и приправы – 100 руб.

Всего – 3245 руб.

Как экономить на лекарствах

Вот самые необходомые лекарства (рассчитанные на меня, можно список изменить, но выбирайте вместо рекомендованных дорогих импортных дешевые аналоги отечественного производства, максимально исключив риск покупки подделки):

Препарат от гипертонии (каждый день по таблетке) 1 упаковка – 250 руб.

парацетамол 2-3 упаковки (на случай простуды, повышения температуры, от суставных болей) – 180 руб.

нимесулид 1-2 упаковки (от болей в суставах) – 120 руб.

Сколько стоит минимальный набор хозтоваров на месяц

Хозтовары (самые необходимые):

Стиральный порошок 1 пачка – 50 руб.

мыло туалетное 2 шт – 30 руб.

бумага туалетная 5 рулонов – 50 руб.

средство для мытья посуды – 50 руб.

зубная паста и бритвенный станок – 150 руб.

Создаем неприкосновенный запас

Общая сумма расходов получается в пределах 6275 – 6300 рублей в месяц. Из оставшейся суммы в 1700 руб., 700 руб. кладу в кошелек (на незапланированные расходы), а 1000 рублей убираю на “черный день”. Конечно, можно и их тут же потратить, но умение выдержать натиск “привычных” желаний и потребностей, довольствоваться минимальным, отказывая себе в удовольствии вкусно поесть и пощеголять модной одеждой, и есть новый образ жизни.

Я даже заметила улучшение своего здоровья на скудном рационе питания из каш на воде с растительным маслом.

Как прожить на пенсию в России: способы выживания, советы

Итак, мои советы пенсионерам:

Составить план бюджета и строго его придерживаться.

Изменить свой рацион питания.

Не расходовать деньги на дорогие подарки, а лучше самой сшить, связать или сделать сувенирчик детям или внукам.

Не идти на поводу торговой индустрии и не “покупаться” на рекламу.

Выгодно использовать возможности: огород, сад, сбор ягод, грибов и трав.

Воспользоваться субсидиями и льготами, которые предлагает государство.

Если позволяет здоровье, продолжать трудиться на легкой работе.

Конечно, преимущества имеют те пенсионеры, которые по достижении нетрудоспособного возраста по-прежнему остаются в строю. Если состояние здоровья позволяет продолжать трудовую деятельность на той же должности, это прекрасно. Сохранность рабочего места за пенсионером во многом зависит от лояльности и понимания работодателя. Несомненно, упускать возможность продолжать работу нельзя. Но при этом ни в коем случае не следует трудиться в ущерб своему здоровью. В пожилом возрасте нагрузки на организм намного опаснее нищеты.

Как жить без пенсии? Этот вопрос не волнует человека, продолжающего работать. Но что делать тем, кто отдал свои лучшие годы и здоровье, зарабатывая стаж, а теперь вынужден довольствоваться суммой, которая едва ли дотягивает до прожиточного минимума? Даже если вам кажется, что сил работать больше нет, не отбрасывайте мысль о подработке на дому.

Какие возможности есть у пенсионера по работе на дому?

Заработок в сети Интернет. Людям, которые владеют минимальными навыками работы за компьютером и набора текста, можно подрабатывать созданием статей на заказ. Чтобы понять, подходит вам работа копирайтера или нет, достаточно вспомнить, не возникало ли трудностей при написании школьных сочинений. Сегодня на этом можно зарабатывать неплохие деньги.

Оператор call-центра, диспетчер такси. Это востребованные вакансии. Работа осуществляется удаленно, то есть на дому. В задачу работника входит прием телефонных звонков.

Сетевой маркетинг. Дистрибьюторы – это лица, которые распространяют продукцию компании и за продажи получают свой процент. Людям, имеющим опыт работы в торговле, такая работа подходит. Важно не терять бдительность, так как в сфере сетевого маркетинга легко попасться на удочку аферистов, которые наживаются на доверчивых пенсионерах.

Цветоводство. Разведение комнатных растений и выращивание рассады в сезон посадок может обеспечить приличный доход. На реализацию товар можно отдавать в цветочные магазины, оранжереи. Такой вариант подработки подходит пенсионерам, проживающим в частном доме.

Домашняя выпечка. Продукция хороших кулинаров всегда пользуется спросом. Пирожки, всевозможные крендельки, булочки, ватрушки – это под силу каждой хозяйке. Почему бы на этом не заработать?

Мелкий ремонт одежды на дому (пришить пуговицу, подшить или укоротить брюки, перекроить платье, погладить рубашку и пр.). Главное - выполнять работу качественно, чтобы спрос не заставил себя ждать.

Немало пенсионеров с выходом на пенсию начинают заниматься фермерством, заводят уток, кур, свиней, коров и прочую живность. Содержание домашнего скота требует немало сил и времени, но даже самое небольшое хозяйство обеспечит пенсионеров круглогодичной натуральной продукцией: яйцами, молоком, творогом, сливочным маслом, мясом и др.

Неплохой вариант для людей в возрасте – это неофициальная подработка по найму. В категории «домашний персонал» вакансии всегда востребованы.

Огромную роль в благополучии пенсионеров играют их собственные взрослые дети, проявляющие либо активное участие в жизни родителей и помогающие им финансово, либо, наоборот, безразличные и равнодушные к проблемам своих отцов и матерей. Не забывайте о своих родителях ни на минуту, заботьтесь о них, пока они рядом…

Почему не стоит рассчитывать на деньги от государства?

У Пенсионного фонда России вообще будут деньги?

Какая у меня будет пенсия, если я всё-таки доживу?

И что мне теперь делать?

Как можно гарантировать безбедную старость?

Так куда вкладывать?

Что необходимо знать?

Где лучше открыть брокерский счёт?

На основе чего принимать решения?

А что делать, если совсем лень разбираться?

Не надейтесь на достойную пенсию, даже если у вас неплохая официальная зарплата. Лучше начните откладывать и учитесь правильно инвестировать.

Финансовый директор и основатель «Крафтовых финансовых решений», финансовый директор Kiwitaxi.

Почему не стоит рассчитывать на деньги от государства?

Ежемесячно я отдаю 22% заработка государству для обеспечения собственной старости. С зарплаты в 100 000 рублей получается 264 000 рублей пенсионных взносов в год.

За 45 лет рабочего стажа набирается 11,88 миллиона рублей, и это без компаундирования, то есть без учёта временной стоимости денег.

Сумма приятная, но мне её не увидеть.

Ожидаемая продолжительность Life expectancy and healthy life expectancy

data by country жизни в России — 66 лет у мужчин и 77 — у женщин. Понятно, что цифры условные, но давайте возьмём их за точку отсчёта. Учитывая новый возраст выхода на пенсию (65 лет для мужчин и 63 года для женщин), в будущем выйти на пенсию я едва успею.

У среднестатистической женщины будет ещё 13 лет жизни. При пенсии в 10 000 рублей в месяц это всего 1,56 миллиона рублей за 13 лет.

Итого чистая прибыль государства, полученная от двух разнополых старичков, — 22,2 миллиона рублей.

У Пенсионного фонда России вообще будут деньги?

Разумный вопрос: куда и с какой доходностью инвестирует ПФР?

По данным Основные сведения об инвестировании средств пенсионных накоплений за март 2018 года ПФР инвестирует через 33 управляющие компании. Но на самом деле 98% инвестируется через Внешэкономбанк. Вот расчёт Расчет стоимости инвестиционного портфеля и расчет стоимости чистых активов, в которые инвестированы средства пенсионных накоплений по стоимости чистых активов инвестиционного портфеля.

Погуглите сами, куда на самом деле «вложил» пенсионные накопления ВЭБ. Управляющие фондом не просто не заработали, они потеряли 40% того, что было.

В финансовом балансе известен такой приём — подмена одного актива другим: например, денег ценными бумагами. Для оценки справедливой стоимости активов в частном секторе существует институт аудита. Но никто не аудирует российское государство.

Поэтому я считаю, что благополучное будущее ПФР маловероятно.

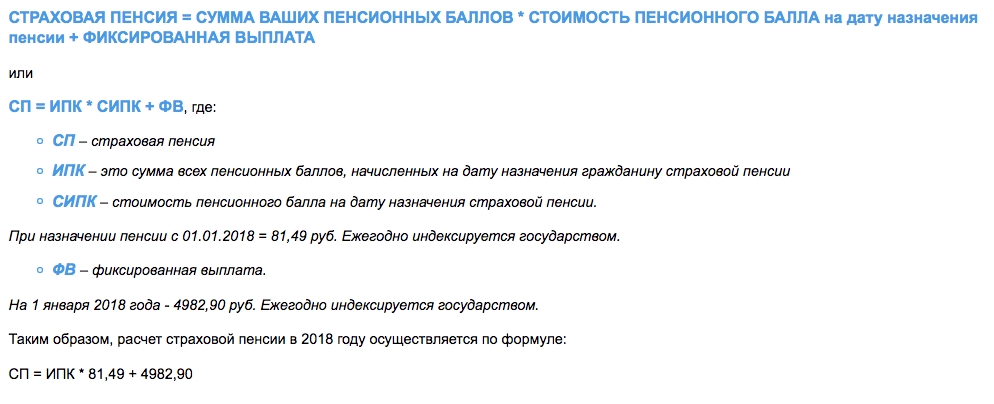

Какая у меня будет пенсия, если я всё-таки доживу?

Многих волнует вопрос: если я доживу до пенсии, получу ли я свои деньги и как их посчитают? Но деньги-то не ваши: накопительную часть пенсии отменили ещё в 2014 году (вроде как заморозили). Учитывая динамику ситуации, скорее всего, навсегда.

Ваши отчисления уходят в текущее обеспечение пенсионеров и к вам имеют весьма условное отношение. Пенсия рассчитывается Как формируется и рассчитывается будущая пенсия через ИПК, а это всё же не деньги на пенсионном счёте.

Если по-простому, то ИПК — это лишь коэффициент учёта: кто больше дал, тот больше получит в будущем. И это про распределение имеющегося фонда между пенсионерами, а не про инвестиции и накопление.

Отчисления будут обеспечивать ваши дети и внуки. Так же, как вы сейчас платите за родителей-пенсионеров, бабушек и дедушек. Поэтому, какая у вас будет пенсия, не знает никто, даже ПФР.

pfrf.ru

И что мне теперь делать?

Надеяться только на себя. Включать голову. Выключать лень. Читать рекомендации опытных экспертов.

Так вышло, что вы живёте в государстве с повышенным страновым риском. Страновой риск влияет на стоимость денег и проценты ставки по кредитам. (Именно поэтому у нас с Европой такая большая разница в ставках на ипотеку.)

Но есть и хорошие новости. Вы живёте в прекрасное время: границы размыты, IT и финансы слились в экстазе технологических возможностей.

Ответ на вопрос «Как заработать на пенсию, не жертвуя жизнью сейчас?» довольно прост: научиться инвестировать самостоятельно.

4 правила успешного инвестирования, проверенных на себе

- Создайте постоянный денежный поток. Перечисляйте 10% заработка в собственный «пенсионный фонд».

- Изучите простые и надёжные инструменты инвестирования. Не ведитесь на сложные производные инструменты — чаще всего это развод.

- Максимально снижайте риски. Страновой риск устраните инвестициями в зарубежные инструменты.

Риск дефолта отдельных эмитентов и волатильности доходности портфеля решайте путём диверсификации портфеля активов. Риск банковской системы РФ (либо превышения лимита АСВ) снимите отказом от депозитов. - Вникайте в это так, как будто от этого зависит ваша жизнь. По крайней мере, от этого точно зависит её качество в будущем. Не хватает времени? Проконсультируйтесь у профессионалов.

Как можно гарантировать безбедную старость?

Для начала посчитаем ожидаемый экономический эффект.

Возьмём половину от официальных отчислений в ПФР с той же зарплаты в 100 000 рублей. Допустим, 11 000 рублей в месяц хотя бы на 20-летнем (240 месяцев) промежутке трудоспособности.

Вот пример расчёта собственного пенсионного фонда.

Если обеспечить годовую доходность 8% (это более чем реально), вы сформируете пенсионный капитал в размере почти 6,5 миллиона рублей из каких-то 11 000 рублей в месяц.

Вы можете начать инвестировать в 30 лет, закончить в 50, и у вас останется 15 лет, чтобы покутить. Между прочим, это больше 40 000 рублей в месяц, если разом снять все деньги с инвестиционного счёта и больше не получать проценты.

Вы осознали выгоду? Вложили в два раза меньше, чем в ПФР, копили всего 20 лет, а потом ещё 15 лет наслаждались жизнью на 40 000 рублей в месяц. Ладно, поймали: 40 000 рублей в ценах 2038 года — это не сегодняшние 40 000 рублей, поэтому в таблице есть расчёт по скорректированной ставке на инфляцию (4%). Это означает, что в ценах года достижения 50 лет вы получите 4 034 000 миллиона, а это уже пенсия в размере 25 800 рублей в месяц. Как ни крути, всё равно лучше, чем никакая пенсия от ПФР.

Так куда вкладывать?

Куда пойти, чтобы было просто и надёжно, да ещё и под 8%, — поделюсь личным опытом.

Российский фондовый рынок не вариант. Причём весь: акции, облигации, ПИФы. Да и банки туда же. Во-первых, страновые и политические риски. Во-вторых, валютный риск (рубль всё-таки неустойчив). В-третьих, в РФ никого не интересует ни миноритарный акционер, ни держатель облигаций. Конечный бенефициар российских компаний — генеральный директор со свитой подрядчиков. Вы никогда не проконтролируете, куда они потратят вашу прибыль.

Банковскую систему лихорадит, АСВ не панацея. Особенно в случае, когда вы инвестируете с горизонтом в 20 лет и капиталом свыше 1,4 миллиона рублей.

Единственное, с чем придётся столкнуться на российском рынке, — это брокеры и биржа, но на деле это совсем не страшно и даже бесплатно.

Лучше вкладывать в мировую экономику.

Вся экономика планеты (ну может быть, кроме КНДР) зиждется на парадигме потребления. Это сводится к ВВП стран, а в финансах, в свою очередь, — к прибыли компаний, производящих ВВП.

Прибыли компаний — это рост их капитализации, а капитализация — это стоимость акций. Это значит, что фундаментом (основой прироста стоимости активов) всей финансовой системы мира является рынок акций. Всё остальное вторично.

А как же облигации (бонды)? Это элементарный инструмент привлечения заёмного капитала, но источником его погашения является всё та же прибыль компании.

Знаете, почему компании размещают облигации и берут, по сути, в долг? Да потому, что они заработают 15% с инвестированного капитала, а вам по облигациям отдадут 8%, то есть 7% они получат просто так. Деньги-то были ваши, а не их.

Но это абсолютно справедливо, ведь ваши 8% они обязаны отдать практически при любом раскладе (кроме банкротства), а 15% платить акционерам вообще не обязаны. И тут всё зависит от способности менеджмента генерировать прибыль.

Мы подошли к ключевому принципу инвестиций: доходность прямо пропорциональна риску. Акции более доходны и более рискованны, облигации менее доходны и менее рискованны.

Вы уже поняли, что я подвожу вас к формированию портфеля активов на фондовом рынке. Этого не нужно бояться. Так устроена экономика развитых стран, просто россияне пока по большей части безграмотны в этой области.

Оцените свой риск-профиль, то есть насколько лично вы готовы терпеть временные убытки и какую вы хотите доходность. В зависимости от этого выбирайте акции, или облигации, или их комбинацию.

Выбирайте исключительно зарубежные компании и диверсифицируйте портфель по отраслям. Можно и по странам, но помните, что основной экономический рост — в IT-секторе США.

Что необходимо знать?

Для спокойствия в периоды просадки рынка и пониженной доходности запомните два золотых правила:

- Быть в рынке. Теория финансов говорит нам важную вещь: используя лишь публичную информацию (например, технический и фундаментальный анализ), обыграть рынок на долгосрочном промежутке невозможно. Поэтому бесполезно пытаться заработать больше рынка, зря потратите нервы. Будьте в рынке.

- Кризис не вечен. Времена финансовых кризисов нужно перетерпеть. Существует понятие «психология отложенного спроса». В кризис потребитель предпочитает сохранять. Как только кризис миновал, потребитель начинает потреблять избыточные накопления. Таким образом, после кризиса фондовый рынок ускоряется и быстрее отыгрывает потерянные позиции. Это не касается облигаций, у которых фиксированная доходность (купоны и основной долг вы получите при любом раскладе, кроме одного — дефолта эмитента).

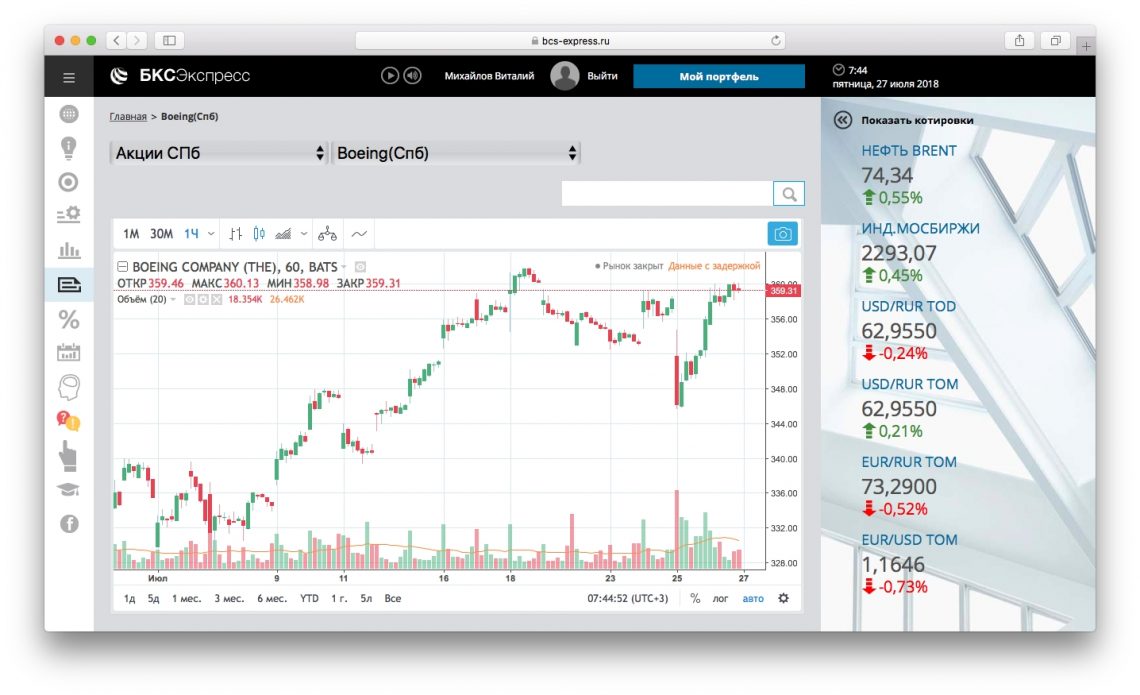

Где лучше открыть брокерский счёт?

Я пробовал разных брокеров и их аналитику. По опыту рекомендую открыть брокерский счет в БКС, потому что здесь не требуют архаизмов типа электронно-цифровой подписи и установки сторонних платформ для торговли.

Для пассивного инвестора будет вполне достаточно веб-интерфейса с СМС-подтверждением ордеров.

На основе чего принимать решения?

Не изобретайте велосипед, пользуйтесь консенсус-прогнозами профессионалов. Информации и сервисов хватает.

БКС Экспресс

Investing.com

Котировки валют, акции, индексы, а также технический анализ, графики, финансовые новости и аналитика.

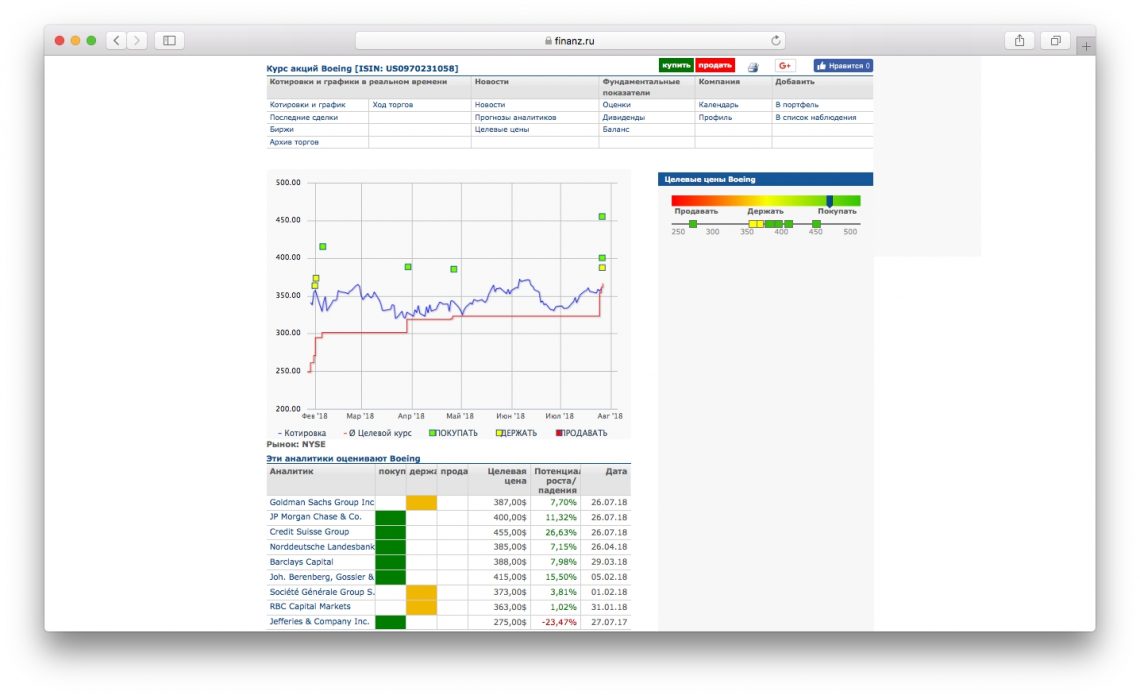

Finanz.ru

Финансовые новости: статьи, оценки, аналитика мирового финансового рынка, котировки валют и акций в реальном времени.

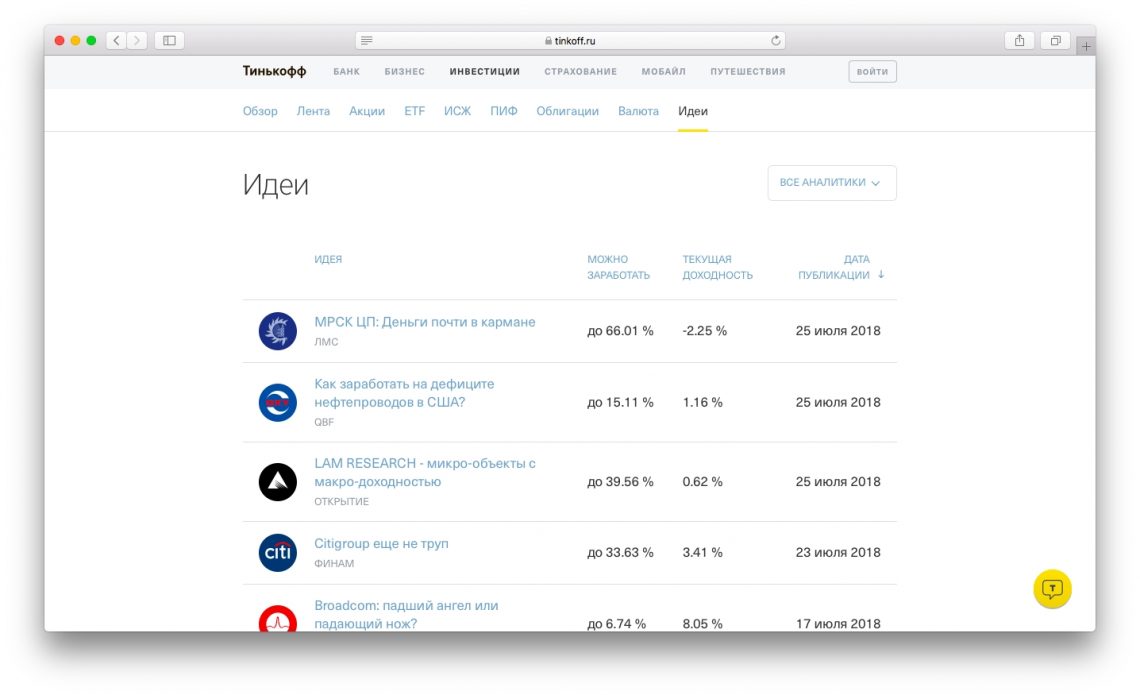

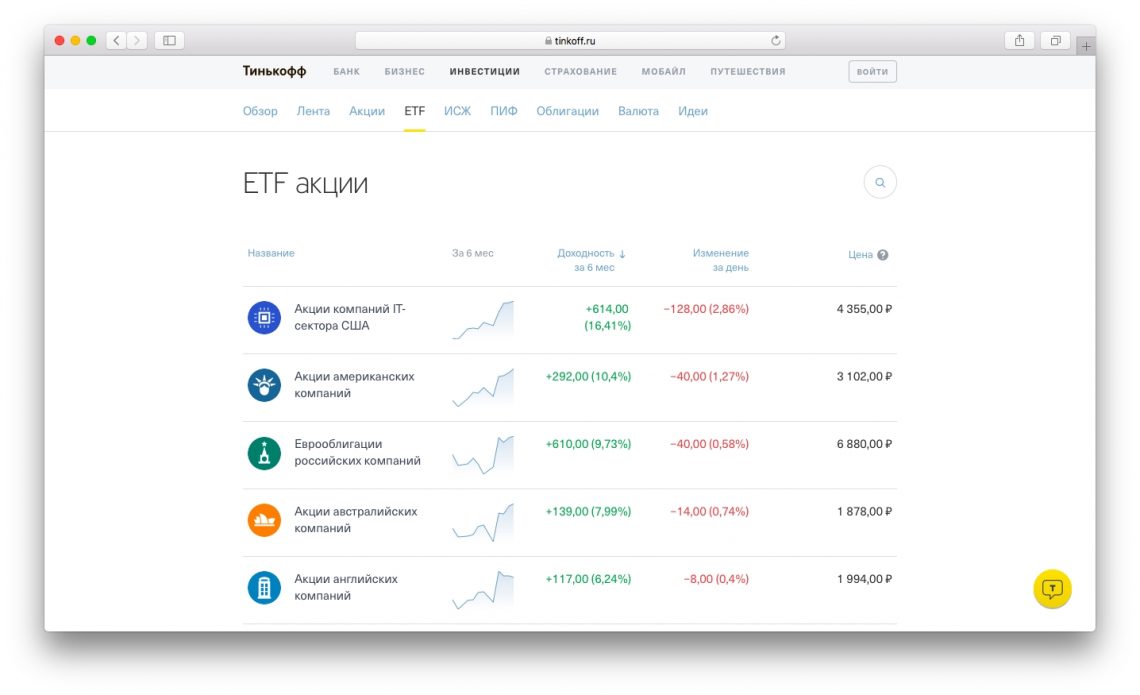

Тинькофф.Инвестиции

Покупка акций компаний и ETF, облигаций, валюты. Бесплатное открытие и обслуживание брокерского счёта.

А что делать, если совсем лень разбираться?

Если искать информацию, разбираться в аналитике и самому собирать портфель вам просто лень, тогда советую купить ETF (Exchange Traded Fund) на готовый портфель активов (акции, облигации, металлы). А ещё лучше — собрать портфель из разных ETF. Взгляните на доходности, каждая из которых превысила 8% годовых.

Об этом модном и эффективном финансовом инструменте стали всё чаще писать в бизнес-изданиях. Читайте, вникайте. Уверен, разберётесь без проблем.

Читайте также: