Как накопить на пенсию если я работаю без трудовой книжки

как законно получить стаж, пенсионные баллы и пенсию не работая или на неофициальной работе

Сколько нужно стажа для пенсии

По новой пенсионной реформе минимальный стаж для назначения пенсии по старости и минимальное количество баллов (пенсионных коэффициентов) в России составляет в зависимости от года выхода на пенсию:

2014 год - 5 лет; -

2015 год - 6 лет; 6,6 балла

2016 год - 7 лет; 9 баллов

2017 год - 8 лет; 11,4 балла

2018 год - 9 лет; 13,8 балла

2019 год - 10 лет; 16,2 балла

2020 год - 11 лет; 18,6 балла

2021 год - 12 лет; 21 балл

2022 год - 13 лет; 23,4 балла

2023 год - 14 лет; 25,8 балла

2024 год - 15 лет; 28,2 балла

2025 год - 15 лет; 30 баллов

То есть, для назначения страховой пенсии по старости нужен стаж работы . Минимальный стаж для назначения пенсии по старости одинаков для женщин и для мужчин. Не знаете, как считать стаж, скачайте бесплатный калькулятор стажа.

Пенсия если нет стажа

А будет ли пенсия без стажа? Если вы работаете неофициально, без оформления трудовых отношений или совсем не работаете, то страховой стаж и пенсионные баллы в это время вы просто теряете. Какая будет пенсия, если нет стажа?

Тех, у кого при наступлении пенсионного возраста (55 лет для женщин и 60 для мужчин) не будет минимального стажа для назначения страховой пенсии по старости, ждёт социальная пенсия. Но для назначения социальной пенсии по старости придётся ещё подождать 5 лет, женщины получают её в 60 лет, а мужчины - в 65 . Размер социальной пенсии по старости очень невелик.

Стаж для пенсии на неофициальной работе

Неработающие граждане не знают, что можно законно получать стаж для назначения пенсии не работая или при неофициальном трудоустройстве . Неофициальное трудоустройство означает, что вы работаете, но ваш работодатель не отчисляет за вас взносы в Пенсионный фонд. Это равносильно тому, что вы не работаете, так как стаж за это время вы подтвердить не сможете.

Вы можете вообще не работать, быть домохозяйкой, студентом, школьником или работать неофициально, без оформления по трудовой книжке, зарабатывать в Интернете, быть фрилансером, и за это это время вам будет на законных основаниях начисляться страховой стаж для назначения пенсии. Это особенно актуально для небольших городов и посёлков, где найти работу и официально трудоустроиться очень трудно. В такой ситуации многие жители не работают и теряют стаж и право на трудовую пенсию по старости и могут рассчитывать только на социальную пенсию.

А всё могло бы быть по-другому, и за это время вы могли бы получать стаж не работая или на неофициальной работе.

Как законно получить стаж для пенсии без работы

Я предлагаю пошаговую инструкцию по законному получению стажа для начисления пенсии без работы или при неофициальном трудоустройстве . Все действия по моей методике абсолютно законны . В приложении к инструкции приведены все необходимые ссылки на действующие законы и постановления.

Неважно, где вы живёте - в Москве, Санкт-Петербурге, в маленьком городке или в глухой деревне, моя инструкция поможет вам в будущем получить трудовую пенсию не работая или работая без официального оформления. Но для этого необходимо оформить нужные документы прямо сейчас! Чем раньше вы подадите заявление в Пенсионный фонд, тем раньше начнёте получать стаж без работы и тем выше будет ваша будущая страховая пенсия по старости.

Условия для оформления стажа без официальной работы

Только при выполнении всех указанных ниже условий я гарантирую, что вы сможете на законных основаниях оформить стаж для начисления пенсии без работы или при неофициальной работе.

- иметь паспорт гражданина Российской Федерации,

- возраст от 14 лет, но менее 55 лет для женщин и 60 лет для мужчин,

- не иметь официальной работы, то есть, вы либо вообще не работаете, либо работаете неофициально, и ваш работодатель не платит за вас страховые взносы в Пенсионный фонд,

- не являться официальным безработным (не состоять на учёте в центре занятости),

- не являться получателем какой-либо пенсии (по старости, инвалидности, потере кормильца),

- не являться ИП (индивидуальным предпринимателем).

Что содержится в методике получения стажа без работы

Методика содержит полный комплект материалов, которые потребуются вам для оформления стажа для начисления пенсии не работая:

- список необходимых для оформления документов,

- адрес и телефон Управления Пенсионного фонда в вашей местности, куда нужно обратиться (как найти их на официальном сайте Пенсионного фонда),

- чёткая формулировка основания для начисления пенсионного стажа и баллов без работы, основанная на текстах законов и постановлений, то есть, те "волшебные слова", которые нужно написать в заявлении в ПФР,

- пояснения, что обязаны сделать сотрудники Пенсионного фонда, какие документы они должны получить сами, без вашего участия,

- советы, как лучше действовать в различных ситуациях,

- тексты действующих законов РФ и постановлений, на основании которых вы будете оформлять стаж,

- работающие ссылки на тексты этих законов и постановлений, находящиеся в свободном доступе в онлайн базах КонсультантПлюс и Гарант.

Какой результат вы получите

Независимо от того, в каком регионе РФ вы живёте, в большом городе или маленьком селе, прочитав инструкцию по оформлению стажа для начисления пенсии без официальной работы, вы сможете немедленно обратиться в ваше Управление Пенсионного фонда, оформить заявление и начать не работая законно получать стаж уже с 1-го числа этого месяца , даже если вы обратитесь в ПФР в конце месяца.

С 2015 года вам начисляются также и пенсионные баллы (коэффициенты). Начисляемое вам количество баллов будет примерно равно баллам, которые зарабатывает человек, получающий зарплату в размере двух МРОТ. Конечно, это не так много, но это лучше, чем терять стаж, баллы и право на трудовую пенсию. Так вы сможете заработать пенсию без стажа не работая.

Стаж и с 2015 года баллы учитываются на вашем личном счёте в системе персонифицированного учёта Пенсионного фонда РФ. В оформлении нет ничего сложного, достаточно знать "волшебные слова", которые необходимо написать в заявлении (точная формулировка этих слов указана в моей методике).

Вопросы и ответы

1. Для оформления стажа без работы вы договариваетесь с кем-то в Пенсионном фонде?

Ни с кем договариваться не нужно, в инструкции описан совершенно легальный способ получения стажа без официального трудоустройства. Вы сами идёте в ваше Управление ПФ и требуете оформить начисление стажа в той формулировке, как это описано в моей методике. Главное значение имеет формулировка того, что вы потребуете в Пенсионном фонде. Именно эти "волшебные слова" и указаны в моей инструкции.

2. Сколько стажа можно заработать по вашей инструкции?

Сколько захотите, но до тех пор, пока вы соответствуете условиям, указанным выше в разделе "Условия для оформления стажа без официальной работы". Вы можете начать с 14-ти лет и получать стаж не работая хоть до пенсии на законных основаниях .

3. Я живу не в Москве, я смогу получить стаж по Вашей инструкции?

Инструкция действует на всей территории Российской Федерации. Независимо от места проживания действия по моей инструкции будут совершенно одинаковы как для жителя крупного города, так и для жителя самой маленькой деревни. Особое значение моя инструкция имеет именно для жителей небольших городов и сёл, где остро стоит проблема занятости, и найти официальную работу часто бывает просто невозможно, где большинство трудоспособных граждан работает неофициально или вообще не работает. Действия по моей инструкции совершенно легальны, ничего противозаконного, никаких "серых" схем.

4. Кто-то уже прошёл оформление пенсионного стажа без работы по вашей инструкции?

По моим подсчётам всего воспользовались моей инструкцией более 60 человек из разных регионов России. Ни у кого не возникло проблем с оформлением в Пенсионном фонде. Я сама получаю стаж для пенсии без работы именно таким способом, как описано в моей инструкции. Собственно, с этого и началась моя инструкция. Я захотела поделиться своим опытом с моими родственниками и друзьями и написала эту инструкцию, чтобы не пересказывать одно и то же много раз, и чтобы они не упустили важные моменты при оформлении. Только среди моих родных и друзей 9 человек воспользовались инструкцией и получают стаж уже пятый год, а 4 человека в 2013-2015 году вышли на пенсию с учётом полученного стажа.

5. Можно ли получать стаж по вашей инструкции в 2015 году и дальше?

Процедура получения стажа без официальной работы не изменилась и в 2015 году. Кроме стажа с 2015 года вам начисляются также и пенсионные баллы. В приложении к инструкции я даю ссылки на статьи законов, принятых в связи с новой пенсионной реформой.

6. Как я могу подтвердить мой стаж для пенсии, если я работаю неофициально, без оформления по трудовой книжке?

За прошедшее время никак не сможете. Вам необходимо как можно скорее оформить документы так, как описано в моей методике, и только после этого вам будет начисляться стаж для пенсии даже при неофициальном трудоустройстве. В противном случае вы можете потерять право на трудовую пенсию по старости.

7. Вопрос о пенсии работающим неофициально: в нашей деревне нет официальной работы, уехать не могу, как получить стаж в деревне?

Если пенсионный возраст ещё не подошёл, вы можете оформить по моей инструкции в Пенсионном фонде РФ получение стажа для пенсии без официальной работы. Тогда при достижении пенсионного возраста у вас будет стаж, и вы сможете получить трудовую пенсию по старости.

8. После института проработала 1 год, вышла замуж. Муж не хочет, чтобы я работала. Но где взять стаж работы, чтобы получить потом трудовую, а не социальную пенсию?

Жаль, что вы не задумались об этом раньше. Ведь вы могли бы уже давно зарабатывать стаж не работая. Но ещё не всё потеряно, начать получать стаж для пенсии по моей методике можно прямо с этого месяца.

9. Мне 15 лет, я учусь в школе, паспорт гражданина РФ у меня есть. Я могу заработать стаж по вашей методике?

Конечно, можете! И начать можно было уже с 14 лет, как только вы получили паспорт. Если все остальные пункты условий получения стажа без работы, описанные выше в разделе "Условия для оформления стажа без официальной работы", выполняются, вы можете продолжать учиться в школе и в институте и одновременно получать стаж для вашей будущей пенсии. К тому времени, когда вы окончите ВУЗ и официально трудоустроитесь, у вас уже будет солидный запас стажа для пенсии и накопленные пенсионные баллы.

10. Зачем покупать вашу методику по получению стажа без работы, если можно просто купить стаж?

Вы имеете в виду купить трудовую книжку со стажем или справку о стаже? В интернете достаточно предложений, завуалированно называемых восстановлением или корректировкой записей в трудовой книжке, и стоят такие услуги от 4500 рублей. Вы должны понимать, что в этом случае вы нарушаете закон. Кроме того, такая покупка не имеет смысла. С 1 января 2002 года стаж учитывается в системе личного (персонифицированного) учёта в Пенсионном фонде только в том случае, когда есть отчисления в Пенсионный фонд. Нет отчислений - нет стажа. Получается, что при таком фиктивном трудоустройстве нужно, чтобы ежемесячно за вас фирма отчисляла страховые взносы в Пенсионный фонд, а этого, естественно, никто делать не будет.

Я же предлагаю вам законный способ получения стажа для начисления страховой пенсии по старости без работы. Это особый случай законного получения стажа, нужно лишь знать, как это оформляется. Ваш стаж сразу после оформления документов будет учитываться на вашем личном счёте в Пенсионном фонде.

Если у вас остались вопросы по методике получения стажа и пенсии без работы, свяжитесь со мной.

Стоимость методики получения стажа без работы

ВНИМАНИЕ! С сентября 2018 года выможете получить методику абсолютно бесплатно.

Нажмите на кнопку или на ссылку ниже.

Дальнейший текст устарел.

Стоимость моей методики получения стажа для назначения пенсии не работая составляет (без учёта возможных комиссий платёжных систем)

Скидки

Семи моим покупателям я подарю по 623 рубля каждому. Это означает, что только 7 покупателей смогут приобрести методику со скидкой, то есть за

Акция закончится, как только будет куплен седьмой экземпляр со скидкой.

До окончания акции осталось экземпляров: 2.

Как купить методику получения стажа и пенсии без работы

Порядок действий

- Нажмите на кнопку "Купить сейчас", и в новом окне откроется форма оплаты.

- Введите ваше имя и фамилию и ваш действующий Email (телефон вводить необязательно).

- Выберите один из удобных вам способов оплаты - банковской картой, электронными деньгами, наличными через терминалы оплаты, банковским переводом, с мобильного телефона МТС, Мегафон или Билайн или через одну из систем денежных переводов.

- В выбранном способе оплаты укажите нужную систему. Например, вы выбрали способ "Электронные деньги", после чего нужно указать, какими именно электронными деньгами вы будете платить - Яндекс-деньги, WebMoney, Qiwi и т.д.

- Нажмите на зелёную кнопку "Перейти к оплате" и следуйте инструкциям выбранной системы оплаты.

- После завершения оплаты вы автоматически перейдёте на страницу скачивания файла методики получения стажа для начисления пенсии без работы, а на указанный вами Email придёт письмо с паролем для распаковки архива.

Если в течение получаса вам на Email не придёт письмо с паролем, не волнуйтесь. Сначала проверьте папку "Спам", возможно, письмо попало туда. Если его нет и там, свяжитесь со мной со страницы "Контакты", обязательно укажите Email, который вы вводили при заказе инструкции, и я вышлю вам пароль вручную.

Всё ещё раздумываете? Не упустите уникальный шанс законно зарабатывать стаж и пенсию сидя дома или работая неофициально !

Глупо писать статью про то, как накопить на пенсию к 55—60 годам, если вам 54—59 лет, так как понятно, что времени остается немного и, если накоплений совсем нет, то есть риск, что на комфортный уровень жизни накопить уже не успеешь.

Писать же прописные истины, что на пенсию надо копить как можно раньше, с первой зарплаты, — можно, но молодежь вряд ли об этом задумывается, да и в первые годы карьерного становления денег не так много. Самый пик понимания и появления свободных средств на будущие накопления приходится как раз на период 30—40 лет. Вот для людей этого возраста и распишем, какой может быть их стратегия накопления.

Для начала вводные для расчетов, предположения

· Берем средний возраст 35 лет.

· Пенсия — в 60 лет, то есть через 25 лет.

· Первичного капитала и какого-то начального портфеля нет (чтобы не ударяться в анализ уже имеющегося портфеля), никаких инструментов нет, максимум — резервный фонд.

· Человек — налоговый резидент РФ, имеет официальный доход, который облагается 13-процентным налогом.

· Налогообложение инвестиций не учитывалось в силу невозможности спрогнозировать, в частности, налогообложение корпоративных облигаций выпуска 2021 и далее.

· Клиент планирует пенсию в РФ, чтобы не вдаваться в тонкости валютного планирования, налогообложения и законодательства других стран для составления портфеля под пенсию в другой стране.

· Расчеты по страхованию примерны, точные расчеты зависят от пола, состояния здоровья, точных сумм покрытия и выбранных рисков.

· Под ETF (Exchange Traded Funds, иностранные биржевые инвестиционные фонды, ценные бумаги которых торгуются на бирже) имеются в виду ETF FinEx, торгуемые на российском рынке.

· Выбирались только пополняемые инструменты, то есть не инвестиционное страхование жизни, не большинство структурных продуктов, не недвижимость в виде покупки объектов.

Вариант «бюджетный» (менее 10 тыс. рублей в месяц)

В целом на пенсию желательно копить хотя бы частично в накопительном страховании жизни (чтобы обеспечить себе хотя бы минимальную прибавку к госпенсии), причем даже если клиент получит инвалидность уже через год и больше никогда не сможет работать и делать взносы: если он включит в страховку защиту от инвалидности, опасных заболеваний и освобождение от уплаты взносов, то он гарантированно накопит нужную сумму к пенсии, что бы с ним ни случилось. Но такие программы дороги: обычно в год надо туда отчислять примерно столько, какую прибавку к госпенсии вы хотели бы в такой программе накопить (например, хотите минимум 5 тысяч в месяц — придется сначала до пенсии платить в страховку по 5—6 тыс. рублей в месяц или больше, в зависимости от пола, возраста, здоровья и т. д.). Когда каждая тысяча на счету, мы не можем использовать такой инструмент, потому что все пойдет в него, а он не самый ликвидный и доходный. Но без защиты оставить человека мы не можем. Так что придется брать рисковую страховку до пенсии с покрытием на сумму, которой хватит на возможное лечение по минимуму + хотя бы минимальный пассивный доход, если пенсия из-за нетрудоспособности наступит раньше положенного. Допустим, минимальный доход в месяц при потере трудоспособности будет 15 тыс. рублей, который можно получить, если вложить сумму около 3,6 млн. рублей в консервативные инструменты под 10% годовых (облигации), из них 50% тратить на жизнь, а еще 50% реинвестировать, чтобы компенсировать инфляцию, которая до конца 2017 года ожидается на уровне 4—5%. Плюс еще на лечение нужно заложить хотя бы 1 млн рублей дополнительно. Итого застраховаться нужно на 3,6 + 1 = 4,6 млн рублей. Такая страховка, с включением опций защиты не только от смерти, но и от инвалидности, опасных заболеваний и опции освобождения от уплаты взносов, может для человека 35 лет стоить от 12 тыс. рублей в год, это 1 тыс. рублей в месяц. При этом можно ежегодно получать социальный налоговый вычет и возвращать себе 1 560 рублей от государства, то есть страховка, по сути, обойдется в 12 000 - 1 650 = 10 440 рублей в год, или 870 рублей в месяц. Страховка оформляется на срок до пенсии.

Далее вся остальная сумма будет направляться на ИИС (тип вычета А), внутри него — в зависимости от склонности к риску:

· консерватор — 100% в ОФЗ, а с введением закона о льготном налогообложении купонов корпоративных облигаций выпуска 2017—2020 можно заменить на облигации системно значимых компаний выпуска 2017. Облигации — напрямую, не через фонды, чтобы иметь четкую понятную условно гарантированную доходность к погашению, в отличие от инвестиций в фонды / ДУ / структурные продукты на облигации;

· умеренный — 50% ОФЗ (потом замена на корпоративные 2017 после налогов) и 50% ETF акций, но в силу малого бюджета денег хватит на 1—2 ETF, поэтому, чтобы не покупать одну акцию одного и одну акцию другого фонда, проще выбрать один фонд. Если клиент будет жить в РФ, тогда это будет ETF на РФ, чтобы при малых суммах взять портфель;

· агрессивный — можно 100% в ETF.

Предположим, что клиент сможет отчислять по 5 тыс. рублей в месяц. И что он реинвестирует в ИИС вычет, который получает, а подает он на него в начале каждого года. И у клиента официальный доход под 13% не меньше, чем его годовые отчисления в страховку и ИИС.

При консервативной стратегии можно предположить среднюю доходность за 25 лет инвестиций на уровне вряд ли выше 10%. Через 25 лет накоплено будет около 4 млн рублей в ценах 2042 года. Если предположить, что мы реально выйдем на инфляцию в 4%, то в текущих деньгах это будет около 1,5 млн рублей, которые сейчас, вложенные консервативно, дадут 150 тыс. рублей в год, но все тратить на жизнь нельзя, нужно хотя бы 50% оставлять на реинвестирование и защиту от инфляции, так что пассивный доход будет около 75 тыс. рублей в год, или 6 250 рублей в месяц.

При умеренной стратегии можно пробовать выйти хотя бы на 13% годовых, и при тех же вводных можно потенциально выйти на более чем 10 тыс. рублей в месяц.

При агрессивной стратегии можно пробовать выйти на 15% годовых, и тогда есть шанс на 14 тыс. в месяц.

Итого бюджет: 5 тыс. рублей в месяц на инвестиции в ИИС и 870 рублей в месяц на рисковую страховку.

Вариант «средний» (20—30 тыс. рублей в месяц)

Бюджет побольше, но все равно не получится привлечь накопительную страховку, чтобы получить себе хотя бы некоторую гарантированную прибавку к пенсии, так как это достаточно дорогая программа: придется в месяц отчислять даже больше, чем в итоге накопится пассивного дохода в месяц к пенсии. Поэтому здесь я бы тоже советовала комбинацию рисковой страховки и ИИС, благо отчисления даже в 30 тыс. в месяц не превысят порог в 400 тыс.

Рисковую страховку — тоже на сумму, которая, будучи вложена под 10%, будет приносить нормальный прирост, половину которого (5% годовых) можно снимать на жизнь, а еще половину — реинвестировать. Здесь я бы говорила про минимальный пассивный доход хотя бы в 30 тыс. рублей в месяц, то есть надо будет застраховаться на 7,2 млн рублей, чтобы 5% годовых от этой суммы были 360 тыс., а еще 5% годовых пускались на прирост капитала на уровне ожидаемой инфляции. С защитой от потери трудоспособности, опасных заболеваний, освобождением от уплаты взносов эта страховка для человека 35 лет может стоить от 24—25 тыс. рублей в год, то есть около 2 тыс. в месяц. При социальном вычете можно ежегодно получать от государства 13% от 24 тыс., или 3 120 рублей, то есть страховка в год будет стоить 24 000 - 3 120 = 20 880, или 1 740 рублей в месяц. Страховка оформляется на срок до пенсии.

Остальной бюджет — в ИИС (тип вычета А).

· Консерватор — 100% в ОФЗ, а с введением закона о льготном налогообложении купонов корпоративных облигаций выпуска 2017—2020 можно заменить на облигации системно значимых компаний выпуска 2017. Облигации — напрямую, не через фонды, чтобы иметь четкую понятную условно гарантированную доходность к погашению, в отличие от инвестиций в фонды / ДУ / СП на облигации.

· Умеренный — 50% ОФЗ (потом замена на корпоративные 2017 после налогов) и 50% ETF акций, тут бюджет уже побольше, можно сделать портфель из 2—3 ETF (например, РФ и США).

· Агрессивный — можно до 100% в портфель ETF (может быть даже 3 ETF: например, на РФ, США и Германию).

Тогда по аналогии с бюджетным вариантом получится при ежемесячном отчислении, скажем, 25 тыс. рублей:

· при консервативной стратегии и ожидаемом доходе 10% получится пенсия в сегодняшних деньгах около 31 тыс. в месяц;

· при умеренном и ожидаемом доходе 13% — около 51 тыс. в месяц;

· при агрессивной и 15% — около 70 тыс. в месяц.

Итого бюджет: 25 тыс. рублей в месяц на инвестиции в ИИС и 1 740 рублей в месяц на рисковую страховку.

Вариант «расширенный» (не рассматривался вариант для людей с большим капиталом, здесь имелась возможность инвестиций от 100—200 тыс. рублей в месяц)

В этом случае явно все накопления сильно зависят от трудоспособности человека, так что определяем минимальный размер не государственной пенсии, который нужно обеспечить вне зависимости ни от чего, железобетонно, что бы с клиентом не случилось. Если предположить, что к пенсии будет свое жилье и хотя бы минимальная госпенсия около 15 тыс. в месяц, то в целом прибавки еще хотя бы в 20 тыс. в месяц должно хватить на самый минимум. Бюджета на накопительную страховку уже хватит. Оформляем программу накопительного страхования жизни сроком до пенсии на сумму, которая, будучи вложенная максимально консервативно (хотя бы под 10%), будет давать по 20 тыс. в месяц, плюс еще столько же будет оставаться на реинвестирование. Это не менее 5 млн рублей. Тогда, при доходности 10%, они будут приносить 500 тыс., из них 250 тыс. можно снимать на жизнь, а остальное — реинвестировать. Так что нужна накопительная страховка на срок до 60 лет на 5 млн рублей с защитой от потери трудоспособности, опасных заболеваний и опцией освобождения от уплаты взносов. При данных рисках клиент получит 5 млн, которые пустит на лечение, а не будет их изымать из инвестиций, плюс еще обеспечит себе негосударственную пенсию в 20 тыс. в месяц с 60 лет. В отличие от рисковой страховки, где гарантированного накопления нет. Такая программа в 35 лет может стоить в среднем от 240 тыс. рублей, то есть 20 тыс. в месяц. Плюс вычет 120 тыс. (15 600 рублей ежегодно от государства), итого такая программа обойдется в 240 000 -15 600 = 224 400 рублей в год, или 18 700 рублей в месяц.

Остальную сумму можно предложить инвестировать так:

· 400 тыс. в год — в ИИС, чтобы получить налоговые льготы;

· остальное — обычный брокерский счет.

Внутри брокерских счетов будет такая разбивка:

· консерватор — 100% в ОФЗ, а с введением закона о льготном налогообложении купонов корпоративных облигаций выпуска 2017—2020 можно заменить на облигации системно значимых компаний выпуска 2017;

· умеренный — 50% ОФЗ (потом замена на корпоративные 2017 после налогов) и 40% ETF акций (тут бюджета хватит на диверсифицированный портфель: РФ, США, Германия и все остальные ETF акций на российском рынке), также можно добавить на 10% ETF золота;

· агрессивный — можно до 100% в портфель ETF (акции плюс до 10% в золото), а можно, при готовности к риску, выделить до 10% в роботов или стратегии автоследования.

Тогда по аналогии с бюджетным вариантом получится при ежемесячном отчислении в инвестиции, скажем, 150 тыс.:

· при консервативной стратегии и ожидаемом доходе 10% получится пенсия в сегодняшних деньгах около 75 тыс. в месяц;

· при умеренной и ожидаемом доходе 13% — около 125 тыс. в месяц;

· при агрессивной — теоретически с автоследованием возможно 20%, тогда будущая пенсия может быть около 420 тыс. в месяц. Если же доходность будет 15% — тогда около 180 тыс. в месяц.

Плюс еще 20 тыс. в месяц из накопительной страховки.

Причина снижения соотношения инвестиции / будущая пенсия для состоятельного варианта по сравнению с бюджетным и средним в том, что в ИИС направляется не более 400 тыс. в год, так что увеличение доходности за счет налоговых вычетов происходит не на всю инвестируемую сумму, а лишь на ее малую часть. А остальное инвестируется, а затем накопленная сумма в 60 лет инвестируется консервативно под 10%, причем лишь 50% от этого тратится, а остальное пускается на реинвестирование, иначе капитал скоро будет проеден. Можно увеличить желаемую пенсию в два раза, но тогда возникает риск столкнуться с тем, что капитал может закончиться раньше, чем жизнь.

Итого бюджет: 150 тыс. в месяц на инвестиции в ИИС и 18 700 рублей в месяц на накопительную страховку.

Конечно, универсальных рецептов нет, надо учитывать прочие финансовые цели, а при желании пенсии вне РФ — планировать зарубежные инструменты. Если же уже есть накопления — подключать анализ имеющегося портфеля. В любом случае, главное — начать, иначе пенсия станет для вас не золотым временем, а именно периодом дожития.

В рамках действующих законодательных актов граждане, которые имеют определенное количество прожитых лет, имеют право на материальное обеспечение в старости – пенсию. Обычно под ней подразумеваются выплаты, которые осуществляются при наличии большого стажа работы. Это справедливо, поскольку, в период осуществления трудовой деятельности, работающие лица вносят свой вклад в функционирование пенсионной системы.

Однако нынешняя социально-экономическая обстановка в стране такова, что некоторые граждане трудоспособного возраста являются безработными по причине отсутствия на рынке труда подходящих вакансий.

Бесплатно по России

Многие работники не были трудоустроены официально или получают «серую» заработную плату. Кроме этого, сотни тысяч граждан ведут предпринимательскую деятельность. Как происходит формирование пенсионных прав в рассматриваемых случаях? Ответ на этот вопрос содержится в статье далее.

Кратко о пенсионном обеспечении в РФ

Пенсионное обеспечение в Российской Федерации базируется на страховых принципах. На практике это означает, что граждане являются участниками системы ОПС (обязательного пенсионного страхования). Соответственно, за каждого трудящегося работодатель оплачивает страховые взносы в государственный фонд. Их размер не является фиксированным, а привязан к сумме заработной платы сотрудника, составляя 22% по отношению к ней. Таким образом, зависит от того, какую зарплату получал гражданин.

Лица, являющиеся индивидуальными предпринимателями, а также частнопрактикующие специалисты (адвокаты, нотариусы) уплачивают взносы за себя в самостоятельном порядке. При этом у них сохраняется обязанность по их внесению за своих сотрудников, если они выступают в качестве работодателей.

Период, за который уплачивались страховые взносы, называют страховым стажем, в то время как денежные средства, перечисляемые в ПФР, трансформируются в баллы, составляющие ИПК. Именно от этих двух показателей и будет зависеть то, имеет ли гражданин право на выплаты или нет.

В 2019 году для начисления страховых материальных выплат в связи с возрастом необходимо иметь:

- стаж – не менее 10 лет;

- значение ИПК – не менее 16,2.

Сколько составит размер пенсии, если не хватает минимального стажа

Основным критерием, по которому гражданину в будущем будет начисляться пенсия, является страховой стаж. Это период, в течение которого в адрес ПФР поступали денежные средства на пенсионное обеспечение гражданина.

Если же он трудится неофициально, что предполагает под собой отсутствие перечислений, то рассматриваемый стаж не засчитывается. Соответственно, право на получение пенсии (страховой) также не возникает.

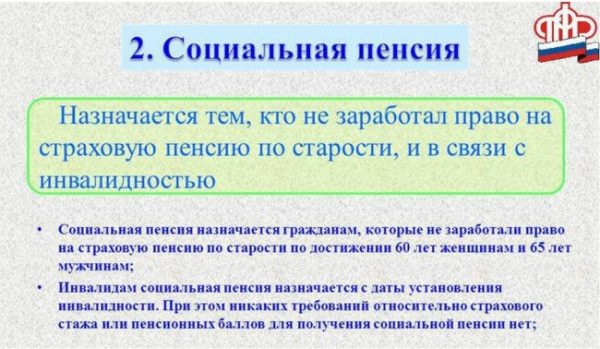

Значит ли это, что неработающие граждане останутся в старости без материального обеспечения? Ответ на этот вопрос не является утвердительным, поскольку лица, не имеющие страхового стажа, вправе рассчитывать на социальную пенсию.

Социальная пенсия для неустроенных официально

Под социальной пенсией необходимо понимать денежные выплаты, на которые вправе рассчитывать лица преклонного возраста, не имеющие достаточного количества стажа.

По той же аналогии выплачивается материальная помощь для инвалидов и лиц, потерявших кормильца. Это справедливо только в том случае, если гражданин с ограниченными возможностями (погибший) никогда официально .

Имеют ли право люди без официального стажа на страховую пенсию

Под официальным стажем следует понимать периоды, когда работодатель оплачивал за работника страховые взносы. Если этого не происходило, то и оснований для начисления страховой пенсии не имеется.

Какую будут пенсию платить

Социальная пенсия, в отличие от страховой, имеет фиксированный размер. В 2019 году он составляет 5283,85 рубля. Для лиц, которые трудились неофициально, размер заработной платы, выплачиваемой им, не имеет никакого значения, поскольку взносы с нее в ПФР не поступают.

Важно отметить, что сумма соц пенсии не статична и подлежит периодической индексации. В то же время ее размер относительно мал и в 2019 году составил всего лишь 2%. Кроме этого, к социальной выплате по возрасту положены надбавки, связанные с тем, что пожилые люди не могут получать материальное обеспечение, размер которого меньше, чем прожиточный минимум, рассчитанный для пенсионеров в регионе их проживания.

Таким образом, размер социальной выплаты равен минимально рассчитанной сумме, которая необходима пожилому человеку для удовлетворения своих базовых потребностей.

Кроме этого, для граждан, которые проживают в северных местностях, предусмотрены надбавки за счет районных коэффициентов.

Требования к ИПК и минимальному стажу с каждым годом ужесточаются, в этой связи растет и количество отказов ПФР в назначении страховой пенсии по возрасту из-за недостаточного количества баллов или лет выработки. Те граждане, которые не имеют необходимых значений вышеупомянутых параметров, также вправе рассчитывать только на соц пенсию. При этом на ее размер не влияет количество отработанных официально лет и размер перечислений.

Таким образом, действующее законодательство уравнивает в пенсионных правах лиц, которые никогда не работали и тех, которые хоть и работали официально, однако лишены возможности рассчитывать на страховые выплаты по причине недостатка пенсионных баллов и необходимого стажа.

В каком возрасте можно выходить на пенсию людям без стажа

Закон предусматривает, что выплаты в рамках социального пенсионного обеспечения назначаются на 5 лет позже общеустановленного возраста. Получается, что в 2019 году соцвыплаты начнут получать женщины в 60,5 года и мужчины в 65,5 года.

Однако с каждым годом этот возраст подлежит увеличению. Так, к моменту завершения реформы системы пенсионного обеспечения возраст начала получения социальных выплат составит 65 лет для лиц женского пола и 70 лет для мужской части населения.

Как оформить пенсию людям без стажа

Для начисления социальной выплаты следует предоставить в уполномоченный орган следующие документы:

- паспорт гражданина;

- СНИЛС (при наличии);

- заявление.

Если пенсию оформляет инвалид или лицо, утратившее кормильца, то дополнительно предоставляются бумаги, подтверждающие соответствующий статус (заключение МСЭ, свидетельство о смерти кормильца и т. п.).

Подтверждения для назначения соц пенсии совсем не нужно, поскольку он не будет играть никакой роли для определения размера выплаты.

Подать заявление можно несколькими путями:

- Непосредственное обращение в ПФР. Обратившись в приемные часы в территориальное отделение ПФР, документы можно подать ответственному специалисту лично.

- Обращение в МФЦ. Многофункциональные центры также могут принимать заявления на пенсионное обеспечение от лица ПФР. Подача документов через МФЦ удобно, поскольку данные учреждения имеют подстроенный под нужды граждан график работы. При направлении заявления через многофункциональный центр срок принятия решения по нему может несколько затянуться.

- Через портал «Госуслуги». Активные пользователи интернета, имеющие подтвержденный аккаунт на портале «Госуслуги», могут подать электронное заявление на получение пенсии, не выходя из дома.

Даже при отсутствии необходимого стажа и опыта работы граждане России имеют право на материальное обеспечение в старости. Для получения социального вида пенсии не требуется каких-либо условий кроме отсутствия факта текущей трудовой деятельности.

При этом размер ее невелик и соответствует уровню прожиточного минимума, предусмотренного для пенсионеров в конкретном регионе проживания. Периодические индексации также не сильно влияют на общий размер выплат.

Полезное видео

Предлагаем ознакомиться с видео-информацией по теме:

Все знают, что для того, чтобы претендовать на страховую пенсию по старости, необходимо «заработать» определенное количество пенсионных баллов и лет трудового стажа. Так, к 2025 году пенсию будут назначать только при наличии 30 баллов и 15 лет стажа. Но что делать, если вы вообще не работаете? К счастью, баллы и стаж можно копить и в таких случаях. Правда, для этого вам придется немного потрудиться. Рассказываем, как получить пенсионные «бонусы», даже если вы не трудоустроены.

Что нужно делать

Почти у каждого из нас есть пожилой родственник или нетрудоспособный сосед. Так вот, если вы будете ухаживать за таким человеком и уведомите об этом Пенсионный фонд, вам будут начислять по 1,8 пенсионных балла в год, а самому пенсионеру — по 1,2 тысячи рублей в месяц к каждой пенсионной выплате.

Кто имеет право

Первое и главное условие: у вас не должно быть официальной работы, на которой вы получаете официальную зарплату. Это касается и доходов от предпринимательской деятельности, а также пособия по безработице. А вот пособие по уходу за детьми не в счет, так что женщины, которые находятся в декретном отпуске, тоже могут оформить опекунство. Также на это имеют право студенты и школьники, которым уже исполнилось 14.

При этом наличие родственных связей с тем, за кем вы собираетесь ухаживать, вовсе необязательно. Зато необходимо иметь российское гражданство, постоянно проживать на территории РФ и быть трудоспособным самому.

За кем можно ухаживать

Если вы не работаете или учитесь в вузе по очной форме, можете оформить уход за инвалидом I группы, ребенком-инвалидом, пенсионером, который был признан нуждающимся в помощи медкомиссией, или человеком старше 80 лет.

Как оформить

Чтобы оформить уход за нетрудоспособным человеком, вам нужно будет подать в отделение ПФР по месту жительства пакет документов. Это ваши паспорт или свидетельство о рождении, трудовая книжка или справка из учебного заведения (с датой окончания обучения) и справка из службы занятости о том, что вы не получаете пособия по безработице. Также вам понадобятся СНИЛС, справка из налоговой (доказательство того, что вы не предприниматель), заявление на получение компенсации и письменное согласие родителей или органов опеки для тех, кому нет 16.

От лица, которому необходима опека, нужны паспорт, согласие на уход конкретного человека, пенсионное удостоверение, СНИЛС, выписка из заключения медиков об инвалидности, а также справка из медучреждения о потребности в присмотре.

Документы должен подавать тот, кто собирается ухаживать за нетрудоспособным человеком. Их рассмотрят в течение десяти дней.

Когда выплаты прекращаются

ПФР прекратит выплачивать компенсацию и начислять баллы, если вы устроитесь на работу, зарегистрируетесь в службе занятости, будете исполнять свои обязанности недобросовестно, выйдете на пенсию или уйдете в армию. То же самое произойдет, если ваш подопечный лишился I группы инвалидности, уехал на ПМЖ за границу, направился в интернат или дом престарелых или умер.

И запомните: если вы вдруг устроитесь на работу, вы обязаны сообщить об этом в Пенсионный фонд. Если вы этого не сделаете, вам продолжат начислять пенсионные баллы и компенсацию, но только до определенного момента. Как только ПФР обнаружит, что вы их обманывали, они потребуют вернуть все деньги, которые перечислили с момента вашего трудоустройства.

Ранее мы рассказывали, почему вы можете остаться без пенсии даже с большим стажем.

По материалам дзен-канала «Заметки финансового советника».

Дума приняла в первом чтении поправки в Закон "О негосударственных пенсионных фондах", разрешающие получать накопительную и негосударственную пенсии на 5 лет раньше государственной. Напомним, что с 1 января пенсионный возраст будет повышен - до 60 лет для женщин и 65 для мужчин.

По мнению авторов законопроекта, это должно подтолкнуть людей самим копить себе на пенсию, чтобы в старости человек мог вести привычный образ жизни, а "не затягивать поясочек потуже", ведь, по данным ПФР, средняя страховая пенсия по старости сегодня чуть больше 15 000 рублей.

Накопить на пенсию не так уж сложно. Существует множество разных стратегий для богатых и бедных, молодых и не очень, для тех, кто хочет погружаться в тонкости финансовых операций, и тех, кто не хочет.

Думать о пенсии надо, начиная лет с 25-30. Раньше не стоит. В 20 лет лучше думать о профессии и карьере и все деньги - свои и родительские - вкладывать в это - учиться, читать, ходить на курсы, ездить на стажировки.

И, наоборот, если до пенсии остался год, а никаких накоплений нет, то тут уж ничего не поделаешь. Остается только попробовать извлечь выгоду из того, что умеешь и имеешь.

Сдавать квартиру, если есть вторая, или разменять свою на две, стать бебиситтером, печь пироги на заказ или шить - вариантов тоже много. Главное, не сидеть сложа руки, если здоровье позволяет.

Если до пенсии осталось 10, 20, 30 лет и даже 5, то на пенсию можно и нужно копить. Вот лишь три примера того, как это сделать.

Стратегия 1. Николаю 30. Он уже 7 лет работает в крупной IT-компании и за это время "вырос" от стажера до начальника отдела. Его зарплата 100 тысяч рублей, у него есть своя квартира, которая досталась от бабушки, на жизнь денег хватает и еще остаются.

Николай решил сам начать копить себе на старость. Ему хочется накопить побольше и интересно разобраться самому в том, как это можно сделать. Для таких "продвинутых" существует индивидуальный инвестиционный счет. Как объясняет финансовый консультант Наталья Смирнова, Николай через брокера (человека, который имеет право совершать операции на фондовом рынке) вкладывает деньги в ценные бумаги, которые отбирает сам или при помощи инвестконсультанта, - в акции, облигации, золото и пр. Можно купить один из самых низкорискованных инструментов на фондовом рынке - облигации федерального займа (ОФЗ). По надежности они сравнимы с банковским вкладом, а доходность выше.

Как просчитал Николай, если он будет вкладывать 35% своего дохода в различные акции, то в старости его собственная месячная добавка к пенсии будет такой же, как сегодняшняя зарплата.

Стратегия 2. Анне 45 лет, она 20 лет работает учителем в школе и получает 50 тысяч в месяц. Анна раньше не думала о пенсии, но из публикаций в СМИ и интернета поняла, что думать о прибавке к пенсии нужно самой. Обременять детей своей старостью она не хочет, но и вкладывать деньги в непонятные ей финансовые организации и инструменты боится. Вдруг все исчезнет? Она решает открыть вклад в банке. Ставки небольшие, но вклад застрахован (до 1,4 млн рублей вместе с процентами).

По подсчетам управляющего директора по розничным продуктам Абсолют Банка Антона Павлова, если Анна сейчас откроет вклад на 100 тысяч рублей (с процентной ставкой 5,95% и капитализацией процентов) и ежемесячно в течение 10 лет будет пополнять его на 3 тысячи рублей, то в итоге через 10 лет накопит 667 тысяч рублей. Если ежемесячные пополнения вклада будут 5 тысяч, то получится 992 тысячи рублей.

"Это, конечно, приблизительный расчет, так как сейчас в банках нет предложений по открытию вклада на срок 10 лет, поэтому вклад раз в 1-3 года будет пролонгироваться на новый срок на новых условиях", - подчеркивает Павлов.

Стратегия 3. Дмитрию 35 лет. Он узнал о существовании негосударственных пенсионных фондов, которые вкладывают деньги граждан в разные ценные бумаги (акции, облигации и пр.), получают прибыль и потом отдают накопленное пенсионерам. НПФы предлагают несколько вариантов инвестиционных портфелей для накопительной пенсии в рамках добровольного пенсионного страхования - более и менее рискованных, человеку надо выбрать один из них, перед тем как заключить договор. Государство регулирует НПФы и не дает им слишком сильно рисковать пенсионными деньгами. Все негосударственные пенсионные фонды участвуют в системе страхования вкладов. Накопления в рамках обязательного пенсионного страхования страхуются. Добровольные пенсионные накопления не страхуются. Однако Банк России разрабатывает соответствующий законопроект.

Как подсчитали Дмитрию сотрудники НПФ Сбербанка, если он будет отчислять в НПФ 3000 рублей ежемесячно, то после выхода на пенсию в течение 10 лет он будет получать от фонда каждый месяц около 30 тысяч рублей.

Есть и другие варианты, как накопить деньги на старость. Можно, к примеру, покупать золото, памятные монеты или картины. С годами они, как правило, дорожают. Но ценности надо умело хранить, ведь их могут и соседи затопить, и воры украсть…

Хороших пенсий должно быть много

Американцы стремятся к завершению трудовой деятельности иметь два, а то и три источника пенсионных доходов. В дополнение к социальной пенсии (от 300-500 до 2-3 тыс. долл. в месяц) и, возможно, пенсии работодателя в Соединенных Штатах популярны добровольные пенсионные программы, включая так называемую 401(k). Здесь все в руках самого американца. Средства на индивидуальный пенсионный счет в определенной пропорции перечисляют работодатель и сам сотрудник. Увеличить накопления можно за счет их инвестирования, стратегию которого определяет сам будущий пенсионер. Основным стимулом для отчислений в пенсионный фонд является их освобождение от подоходного налога. Поэтому существует годовой лимит на сумму взносов (около 50 тыс. долл.) с тем, чтобы наиболее состоятельные граждане не уводили таким образом свои доходы от налогообложения. Форма компенсаций разнообразна: по достижении возраста 59,5 года можно забрать всю сумму сразу или самому составить календарь выплат, определить их размер и частоту.

Пенсионная система в Италии состоит из базовой социальной и трудовой пенсий. По данным ОЭСР, среди стран организации Италия лидирует по доле госрасходов на пенсию - 16,3 процента от ВВП страны и 31,9 процента от госрасходов. На Апеннинах недавно ввели наследование пенсий, позволяющее супругам получить доступ к пенсионным счетам друг друга в случае смерти одного из партнеров.

Во Франции государственная система обеспечивает французам пенсию в размере 50-60 процентов от их трудового заработка. Но есть дополнительные возможности самостоятельно увеличить пенсии. В частности, это программа PERP, введенная в 2003 году. По этой схеме люди самостоятельно определяют суммы ежемесячных выплат в фонд PERP, которые возвращаются им в виде специальной добавочной ренты в течение всего пенсионного периода. Накопленные в PERP средства нельзя обналичить вплоть до выхода на пенсию (во Франции в 62 года).

В Бразилии родители могут начать откладывать в частный пенсионный фонд на старость своему чаду с первых дней его жизни. Через 30-40 лет эти деньги можно снять целиком или использовать как ежемесячную прибавку к государственной пенсии.

Читайте также: