Как не остаться без пенсии если я не работаю

В отличие от индивидуальных предпринимателей, плательщики налога на профессиональных доход не обязаны платить пенсионные взносы. С одной стороны, это привлекает людей с нерегулярным доходом: если нет заработка, то и платить государству ничего не нужно. С другой стороны, это же и отталкивает. Бытует мнение, что самозанятые останутся без пенсии вообще. Но это не совсем так.

Давайте попробуем разобраться, на какую пенсию точно могут рассчитывать плательщики налога на профессиональный доход, как им заработать на нормальное пособие и какими лайфхаками воспользоваться, чтобы и самозанятым быть, и пенсию нормальную получать.

Какие пенсии есть в России

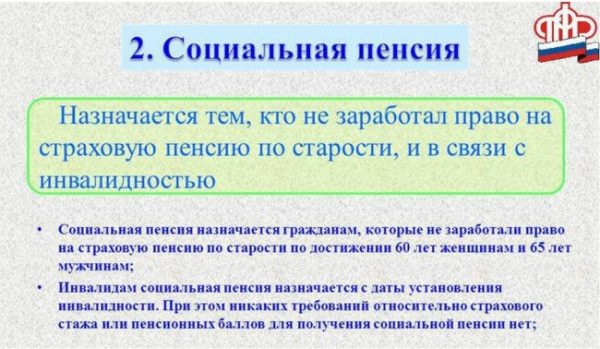

Сейчас в России есть несколько видов пенсий. Самая простая и маленькая — социальная. Ее получают инвалиды, сироты, дети, потерявшие кормильца. Социальная пенсия положена и по старости — мужчинам с 70 лет, женщинам с 65. Как говорят в Пенсионном фонде РФ, «факт оплачиваемой трудовой деятельности на выплату социальной пенсии не влияет».

Размер социальной пенсии по старости — 5 606,15 руб. в месяц.

Вы можете всю жизнь не работать официально или быть самозанятым, но всё равно получите такую пенсию.

- Еще есть страховая пенсия, которая относится только к участникам пенсионного страхования. Хотя её тоже называют пенсией по старости, просто без слова «социальная». Обычно она больше и наступает раньше. Чтобы её получить, нужно соблюсти сразу несколько условий:

- Достичь определенного возраста. Сейчас это 65 лет для мужчин и 60 для женщин.

- Накопить минимальный трудовой стаж.

- Заработать нужное количество пенсионных баллов. Баллы зависят от зарплаты, начисляются за трудовой стаж, уход за ребенком или нетрудоспособным гражданином, военную службу — весь перечень перечислен в ст. 12 Федерального закона от 28.12.2013 № 400-ФЗ.

Сейчас норма для выхода на пенсию — минимум 15 лет стажа и 30 баллов.

Вот перечень исключений — тех, кто может выйти на пенсию раньше и накопить меньше баллов.

Размер страховой пенсии зависит от количества баллов и стажа и рассчитывается для каждого конкретного человека, но он точно будет больше социальной пенсии. Узнать, сколько у вас стажа и баллов, можно с помощью портала Госуслуг.

Страховую пенсию самозанятому просто так не дадут.

Как самозанятому получить страховую пенсию

Сейчас есть два варианта, оба законные. Суть в том, что самозанятому нужно как-то накопить на своем индивидуальном пенсионном счете трудовой стаж и пенсионные баллы.

Работать и быть самозанятым одновременно

Вы можете устроиться на работу — закон не запрещает совмещать обычную трудовую деятельность и самозанятость. Если вас берут на работу официально, по трудовому договору, то вы становитесь участником обязательного пенсионного страхования.

Взносы в пенсионный фонд, которые затем «превращаются» в баллы, будет платить работодатель. Также будет начисляться и стаж.

Если вы работаете по трудовому договору, то налоги с вашей зарплаты тоже платит работодатель — это НДФЛ, 13 %. Деньги, которые вы получаете от него, не нужно проводить через приложение для самозанятых и выдавать чек — иначе система подумает, что это ваш дополнительный доход, и насчитает ещё налог.

С зарплаты налог платит работодатель. Дополнительный доход — это самозанятость, вы выписываете чеки. Пенсионные баллы и стаж копятся без вашего личного участия.

Платить самому

Это называется добровольным пенсионным страхованием — вы можете докупить себе стажа и пенсионных баллов, если хотите получать в старости страховую пенсию.

Как начать платить за будущую пенсию

Платить нужно до 31 декабря того года, который хотите использовать в пенсии. Если хотите, чтобы 2020 год засчитали как трудовой стаж, заплатить нужно до 31 декабря 2020 года.

Подайте заявление

Чтобы стать участником программы добровольного пенсионного страхования, нужно подать заявление в Пенсионный фонд:

- Можете распечатать установленную законом форму, заполнить её и отнести в ПФР вашего региона.

- Либо можно сделать это через приложение «Мой налог» для самозанятых, автоматически.

В приложении нажимайте «Прочее», потом «ПФР» — это доступ к регистрации в добровольной программе.

Сколько нужно платить

У обычных граждан сумма добровольного взноса за год стажа зависит от МРОТ. Для самозанятых устанавливаются особые ставки — в 2020 году это 32 448 руб.

Уточнить актуальную стоимость можно в отделении ПФР или в приложении «Мой налог» — нужную сумму за год стажа сервис покажет после регистрации в программе. Платить взносы можно сразу всей суммой или разделив её на любые части. Если заплатите ниже фиксированной суммы, в стаж зачислят пропорциональный период.

Как переводить деньги

Реквизиты для квитанции на оплату можно сформировать через электронный сервис ПФР. Платить можно через приложение «Мой налог», с банковской карты.

Еще один вариант — стать ИП

Если вы платите раз в год всю фиксированную сумму за добровольное страхование пенсии, возможно, вам будет дешевле перейти на ИП. Например, на упрощенную систему налогообложения — там тоже нет проблем с бухгалтерией, а если работаете только с организациями, можно не покупать кассу и платить те же самые 6 % налога.

Но самое главное — индивидуальные предприниматели могут уменьшить налог на сумму обязательных взносов — и пенсионных, и медицинских.

Вот как это работает, на примере. Допустим, вы работаете только с юридическими лицами. Зарабатываете в пределах 100 000 в месяц. Общий годовой доход — 1,2 млн руб.

Как самозанятый вы заплатите 72 000 руб. налогов и 32 448 руб. за добровольное пенсионное страхование. Итого — 104 448 руб. за год.

Как ИП — налоги те же самые, 72 000 руб. Взносы составят — 40 874 руб. фиксированных плюс 1 % сверх 300 000 в ПФР — это ещё 9 000 руб. Итого — 49 874 руб. Но взносы идут как вычет, поэтому платим только налоги — 72 000 руб. в год.

Нельзя сказать, что быть ИП всегда выгоднее, в том числе для получения пенсии. Как минимум всё зависит от регулярности дохода. Если вы используете самозанятость как подработку, лучше оставить всё как есть и платить взносы. Или вовсе найти работу с «белой» зарплатой.

В любом случае, перед участием в добровольной пенсионной программе, всё внимательно посчитайте. Может быть, выгоднее будет стать ИП, найти обычную работу, инвестировать эти деньги или просто положить их банк.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

В Пенсионном фонде России зафиксировали новую волну отказов в выплатах страховой пенсии. Министерство труда пояснило, что рассчитывать на выплаты в будущем смогут не все. Достижение пенсионного возраста уже не гарантирует полноты выплат. Из-за нехватки баллов многие россияне могут лишиться страховой части. Кому она положена и что сделать, чтобы не остаться без средств в старости, — в материале портала iz.ru.

Кого коснулись отказы?

Отказы начались еще в прошлом году. Как правило, лишают части пенсии людей, которые не набрали нужного числа баллов. В ПФР заверили, что случаи отказов в начислении страховой пенсии пока единичные. Летом прошлого года председатель ПФР Антон Дроздов рассказал, что 47 тыс. пенсионеров не имеют минимального стажа. По его оценкам, это примерно 1% от общего числа.

Что это за баллы и как теперь складывается пенсия?

Балльная система пенсий появилась в России три года назад. Выплаты поделили на два вида: страховые и накопительные. Для расчета страховой пенсии, о которой как раз и идет речь, используется индивидуальный коэффициент. Иными словами, каждый год трудовой деятельности человека трансформируется в баллы.

Как они рассчитываются?

Схема начисления баллов рассчитывается по формуле. Необходимое для получения страховой пенсии количество баллов с каждым годом только увеличивается. Если в 2017 году для того, чтобы получать пенсию, достаточно было набрать 9 баллов, то сейчас уже 13,8. Тем, кто будет выходить на пенсию в 2025 году, нужно будет накопить вдвое больше — минимум 30 баллов. При этом минимальный стаж увеличивается до 15 лет. До введения балльной системы этот показатель составлял — пять лет. Ежегодное повышение требований к стажу неявным образом повышает пенсионный возраст в целом.

Что нужно делать для получения баллов?

Помимо требований к стажу в зачет идут отчисления, совершенные за период трудовой деятельности. То есть претендовать на будущую пенсию смогут граждане с определенным уровнем дохода. Размер зарплаты должен быть выше МРОТа: в 2018 году он составляет 9489 рублей. Чем больше оклад и стаж, тем соответственно выше будущая пенсия.

Кто рискует недосчитаться пенсии?

Работники, получающие зарплату в конверте, недополучают баллов из-за того, что работодатель не перечислял за них деньги в пенсионный фонд. Граждане, получающие низкую белую зарплату, также рискуют остаться без значительной части пенсионных отчислений.

Есть и другая проблема: бюджетники получают зарплаты в соответствии с утвержденными тарифными сетками и их размер за последнее время вырос. Но людей при этом стали оформлять не на полную ставку, а на половину или четверть. Страховые взносы платятся именно с этой части оклада. Получается, что благодаря этому работник лишается в будущем страховой пенсии.

Получается, эти люди останутся совсем без пенсии?

Тем, кто не накопил необходимого количества баллов, положена только социальная пенсия. Ее размер существенно меньше страховой, и сами выплаты начинаются на пять лет позже: женщины могут рассчитывать на нее в 60 лет, а мужчины — в 65 лет. Таким образом, выход на пенсию у этой категории граждан отсрочен. В этом году размер социальной пенсии составляет около 5 тыс. рублей. Кроме нее гражданам дополнительно выплачивают пособие, таким образом, чтобы общая сумма дотянула до прожиточного минимума в регионе.

Могут ли не засчитать годы стажа?

Если предприятие, в котором человек трудился, обанкротилось, зачастую по прошествии лет поднять информацию о пенсионных отчислениях становится проблематично и эти данные могут не быть засчитанными.

Единственный способ это оспорить — идти в суд. Существует постановление Верховного суда, по которому гражданин имеет право привести в ПФР двух свидетелей. Они должны подтвердить, что он действительно работал в этой компании.

Что еще влияет на будущую пенсию?

Существуют коэффициенты, влияющие на размер пенсии как в плюс, так и в минус. После определенного порога зарплаты — 85 тыс. рублей — на размер будущей пенсии будет влиять исключительно размер стажа. Например, получая максимальную зарплату и соответственно делая отчисления в пенсионный фонд на протяжении необходимых 15 лет, гражданин может рассчитывать на пенсию в размере 16 985 рублей. Пенсия работника с максимальным окладом, чей стаж 30 лет и более, составит 29 156 рублей. Рассчитать приблизительный размер будущей пенсии можно в калькуляторе на сайте Пенсионного фонда России.

Понижающий коэффициент введен для военных пенсионеров. Выплата за выслугу лет отставным военным составляют 72% от размера денежного довольствия.

А как же декрет?

В стаж также включены периоды отпусков по уходу за детьми до полутора лет. После рождения второго ребенка баллы, начисляемые за время пребывания в декрете, удваиваются. По формуле за первого ребенка засчитывают 1,8 балла, за второго — 3,6 балла, за третьего и последующих — 5,4 балла.

Почему так происходит?

Во многом изменения в пенсионной системе связаны с тем, что на пенсию выходит многочисленное поколение, в то время как число молодых трудоспособных людей неуклонно снижается.

С другой стороны, размер пенсии в большей степени зависит не от того, сколько денег внес тот или иной работник на протяжении своего трудового пути, а от текущего объема средств в Пенсионном фонде.

Есть вероятность, что к марту 2021 года более полутора миллионов россиян 55-60 лет окажутся без пенсий. Экспертные мнения на этот счет начали звучать еще в октябре 2018 года, и сейчас мы решили углубиться в проблему и выяснить, насколько оправданы опасения.

Подсчет пенсий – это вам не бином Ньютона

Фраза про бином известная, а сама формула и того проще: в школе каждый из нас с легкостью оперировал его частными случаями. Помните разложение квадрата суммы чисел на сумму квадратов? Это оно и есть. Но даже отличник-математик с трудом справится с расчетом собственной пенсии, несмотря на оптимистичные заверения работников Пенсионного фонда, что это легче лёгкого. Давайте попробуем.

Для начала выпишите в табличку следующие данные:

- размер Вашей заработной платы;

- размер Вашего дохода в качестве самозанятого гражданина;

- выбранный Вами вариант пенсионного обеспечения в системе ОПС;

- продолжительность трудового (страхового) стажа;

- военная служба по призыву, уход за ребенком до достижения им возраста 1,5 лет и другие социально значимые периоды жизни;

- обращение за назначением пенсии позже достижения установленного пенсионного возраста.

Получилось? Прекрасно! Следующий шаг – запишите следующие важные данные:

- Фиксированная выплата - 5334 руб. 19 коп;

- Стоимость 1 пенсионного коэффициента - 87,24 руб;

- Максимальная заработная плата до вычета НДФЛ, облагаемая страховыми взносами - 95 833 рублей в месяц.

Теперь сумму пенсионных коэффициентов (рассчитываются с помощью пенсионного калькулятора онлайн) умножьте на стоимость одного пенсионного коэффициента в году назначения страховой пенсии и прибавьте сумму фиксированной выплаты. Сложно? Еще бы. Можно попробовать воспользоваться программой, которая есть на сайте Пенсионного фонда. Она рассчитывает и коэффициенты за год, и общее количеств коэффициентов, и пенсию… Но вот тонкость - на самом сайте написано следующее: «Данные результаты расчета страховой пенсии носят исключительно условный характер и не должны восприниматься Вами как реальный размер Вашей будущей пенсии».

В переводе с чиновничьего это означает: «Мы вычтем у вас всё, что только можно вычесть». Поэтому если у вас сейчас зарплата, к примеру, 40 тысяч, то не стоит рассчитывать, что пенсия составит даже 40% от оклада, как в Японии. Вспомните, что в 1998 году вы зарабатывали 320 рублей, к примеру, а с 2002 по 2004 находились в состоянии иждивенца, а еще раньше – служили в армии. Или, к примеру, весь 2012 год работали как самозанятый гражданин, но без регистрации – ведь новеллы по регистрации фрилансеров еще только начинали зарождаться в умах законодателей… К примеру, мы хотим получать пенсию в 20 тысяч рублей. Подсчитаем:

Вычитаем из 20 000 фиксированную часть - 4 982,9 рубля. Остаток в 15 017,1 — делим на стоимость балла, 87,24 рубля. В результате получаем 172,13 балла. 172,13 делим на 9,13 — предельный годовой индивидуальный пенсионный коэффициент. Это почти 19 лет трудового стажа. Чуть ниже мы подсчитаем размер минимально возможной зарплаты с максимальными баллами, а пока просто его сообщим – 87,5 тысяч рублей. Их вы должны зарабатывать все 19 лет, и тогда ваша пенсия составит искомые 20 тысяч рублей в месяц. Но это не точно. Почему?

Совсем непонятливым Пенсионный фонд сообщает прямо: «фактический размер страховой пенсии рассчитывается Пенсионным фондом Российской Федерации при обращении за ее назначением». Переводим: во-первых, ПФ узурпировал право расчета пенсий, и никакой другой расчет не имеет смысла. Эта процедура максимально непрозрачна, о чем говорится открыто. Во-вторых, расчетная пенсия к реальной имеет очень приближенное отношение – как изображение китайского льва ко льву настоящему. В-третьих, размер пенсии зависит от финансово-политических переменных – к этому отсылает нас фраза «при обращении за назначением», то есть наличествует привязка ко времени. В теории размер пенсии должен рассчитываться стабильно, вне зависимости от любых факторов, кроме тех, которые имеют отношение к рабочему стажу, размеру заработной платы, налоговым отчислениям и коэффициентам. На практике на расчет влияет цена на нефть, геополитика, инфляция и тысячи других факторов.

И эта узкая лазейка, о времени обращения, оставлена неспроста.

Штрафные баллы и красные карточки

Эксперты пишут: «в 2017 году для получения страхового пособия по старости требовалось 8 лет стажа и 11,4 пенсионных балла, в 2021 году необходимо будет иметь уже 12 лет и 18,6 балла». Это оптимистично. А вот, что трезво и сухо сообщает Пенсионный фонд: «наличие страхового стажа не менее 15 лет (с 2024 года) с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-ФЗ; наличие минимальной суммы пенсионных коэффициентов – не менее 30 (с 2025 года) с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-ФЗ».

Если экстраполировать расчеты, то гарантированная пенсия будет только у тех, кто родился до 1964 года. Начиная с этого рубежа, российские пенсионеры попадают на зыбкую балльную почву. Поясним, в чем суть. Максимальное количество пенсионных коэффициентов за год с 2021 года – 10, в 2019 году – 9,13. Простейший подсчет показывает, что те, чья зарплата в 2019 году составляет от 87,5 тысяч и выше, и получат искомые максимальные 9,13 балов. Но самая распространенная зарплата в России – 23,5 тысячи рублей. Это – всего-навсего 2,45 баллов, 13 лет беспорочной работы со стабильной зарплатой. У кого-то – еще меньше, и не забываем про штрафные баллы.

На баллы влияет служба в армии, количество детей, число лет, которые вы провели, ухаживая за иждивенцами и инвалидами, и еще ряд факторов. Среди положительных можно отметить работу на Севере. А среди отрицательных - учёба и стажировки. Если ваша трудовая где-то лежит, и с зарплаты, которую получает «мёртвая душа», отчисляются взносы – у вас будет пенсия. Если работодатель ловчит или просто неграмотно ведет документацию - вам срежут часть стажа. И получится, что ваш юридически подкованный сосед-тунеядец будет получать пенсию больше чем вы, всю жизнь проработавший без выходных и отпусков. Снижает пенсию переезд в другой город. Из нее могут вычитать давно забытый долг, иногда – даже не ваш. Если вам не удалось «убедить» работодателя платить белую зарплату, то тогда тоже получите копейки.

Юристы советуют поработать еще год-два после пенсии. Но есть нюанс: после введения понятия «предпенсионный возраст» (50-55 лет), на трудовом рынке образовалась зона смертельного риска. Это – люди в возрасте 40-50 лет, которых предпочитают увольнять до того, как они приобретут статус предпенсионеров. Которых, согласно законодательству, увольнять нельзя. Почему мы называем этот риск «смертельным»? Именно в этот период работники вынуждены искать работу без оформления, получать зарплату в конвертах и, тем самым, уничтожать шансы на получение пенсионного содержания. Это – люди, которым пенсионная система России выкинула «красную карточку» и отправила на вечную скамейку запасных.

Обходим на виражах

Есть несколько сравнительно честных способов «подсуетиться» и заработать себе пенсию. Во-первых, это, конечно, тщательное внимание к своей трудовой книжке, которое должно проявляться с возраста не менее 18 лет. Следите за тем, чтобы вам все вписывали - и переводы, и награды. Получайте и подшивайте квитанции из бухгалтерии, раз в год требуйте хотя бы форму 2-НДФЛ. Есть дети? Делайте вычет. Фиксируйте вплоть до дня периоды вашей нетрудоспособности, учебы, стажировки, беременности и ухода за ребенком, инвалидом, престарелым родственником. Платят стипендию во время стажировки? Требуйте, чтобы с нее отчисляли деньги в фонды страхования. Конечно, вы переругаетесь с работодателям и вас, скорее всего, уберут из списка стажёров, но пенсия же своя, родная…

Требуйте от работодателя, чтобы он вам платил «по-белому». Вас, скорее всего, уволят, но вы записывайте беседы и сохраняйте переписку, чтобы потом подать в Трудовую инспекцию и, возможно, суд и прокуратуру. Рекомендуем пройти юридический ликбез по пенсионной реформе и гражданско-правовым отношениям. Не допускайте пробелов в стаже. Старайтесь не переходить с должности руководителя на должность подчиненного. Не переезжайте из городов с высокими коэффициентами в города с низкими, особенно, если пенсия близко: трансферты Нарьян-Мар – Воронеж и Москва – Урюпинск – это плохие варианты. Помните, что «коренным» московским пенсионерам (проживающим в столице больше 10 лет) доплачивают до регионального социального стандарта, то есть, до суммы в 19,5 тысяч рублей. Остальным – до 12 115 рублей в месяц. А вот в Московской области доплату пенсионеры не получают.

Не забывайте и про индексацию. К примеру, пенсионеру назначена пенсия 12 347 рублей. Прожиточный минимум пенсионера в регионе установлен выше назначенной пенсии и составляет 12 674 рубля, поэтому дополнительно к пенсии назначена социальная доплата. В результате индексации с 1 января 2019 года пенсия увеличена на 7,05%, или на 870 рублей, и составляет 13 217 рублей. Реальное повышение выплат составило 543 рубля: 12 674 рубля + 543 рубля = 13 217 рублей – поскольку индексация сначала компенсировала разницу между пенсией и прожиточным минимумом, а затем обеспечила прибавку к пенсии.

Сейчас в силу вступают новые правила, учитывающие прожиточный минимум. Исходя из той же суммы в 12 347 рублей, Пенсионный фонд добавляет 327 рублей. Если пенсия повышается на те же 7,05%, или на 870 рублей, она составит 13 217 рубля. К ним прибавляется социальная выплата: 13 217 рубля + 327 рублей = 13 544 рубля, то есть на 870 рублей больше прожиточного минимума.

Честно говоря, разница между пенсией в 13 544 рубля и в 13 217 рублей очень невелика, практически незаметна, но и за нее придется побороться, проверяя правильность индексации и начисления. Поэтому если вы хотите получать достойное содержание – изначально проверяйте и контролируйте все финансовые потоки, не стесняйтесь требовать информацию в бухгалтерии, но в целом она ненамного превысит прожиточным минимум. Кем бы вы ни работали.

В рамках действующих законодательных актов граждане, которые имеют определенное количество прожитых лет, имеют право на материальное обеспечение в старости – пенсию. Обычно под ней подразумеваются выплаты, которые осуществляются при наличии большого стажа работы. Это справедливо, поскольку, в период осуществления трудовой деятельности, работающие лица вносят свой вклад в функционирование пенсионной системы.

Однако нынешняя социально-экономическая обстановка в стране такова, что некоторые граждане трудоспособного возраста являются безработными по причине отсутствия на рынке труда подходящих вакансий.

Бесплатно по России

Многие работники не были трудоустроены официально или получают «серую» заработную плату. Кроме этого, сотни тысяч граждан ведут предпринимательскую деятельность. Как происходит формирование пенсионных прав в рассматриваемых случаях? Ответ на этот вопрос содержится в статье далее.

Кратко о пенсионном обеспечении в РФ

Пенсионное обеспечение в Российской Федерации базируется на страховых принципах. На практике это означает, что граждане являются участниками системы ОПС (обязательного пенсионного страхования). Соответственно, за каждого трудящегося работодатель оплачивает страховые взносы в государственный фонд. Их размер не является фиксированным, а привязан к сумме заработной платы сотрудника, составляя 22% по отношению к ней. Таким образом, зависит от того, какую зарплату получал гражданин.

Лица, являющиеся индивидуальными предпринимателями, а также частнопрактикующие специалисты (адвокаты, нотариусы) уплачивают взносы за себя в самостоятельном порядке. При этом у них сохраняется обязанность по их внесению за своих сотрудников, если они выступают в качестве работодателей.

Период, за который уплачивались страховые взносы, называют страховым стажем, в то время как денежные средства, перечисляемые в ПФР, трансформируются в баллы, составляющие ИПК. Именно от этих двух показателей и будет зависеть то, имеет ли гражданин право на выплаты или нет.

В 2019 году для начисления страховых материальных выплат в связи с возрастом необходимо иметь:

- стаж – не менее 10 лет;

- значение ИПК – не менее 16,2.

Сколько составит размер пенсии, если не хватает минимального стажа

Основным критерием, по которому гражданину в будущем будет начисляться пенсия, является страховой стаж. Это период, в течение которого в адрес ПФР поступали денежные средства на пенсионное обеспечение гражданина.

Если же он трудится неофициально, что предполагает под собой отсутствие перечислений, то рассматриваемый стаж не засчитывается. Соответственно, право на получение пенсии (страховой) также не возникает.

Значит ли это, что неработающие граждане останутся в старости без материального обеспечения? Ответ на этот вопрос не является утвердительным, поскольку лица, не имеющие страхового стажа, вправе рассчитывать на социальную пенсию.

Социальная пенсия для неустроенных официально

Под социальной пенсией необходимо понимать денежные выплаты, на которые вправе рассчитывать лица преклонного возраста, не имеющие достаточного количества стажа.

По той же аналогии выплачивается материальная помощь для инвалидов и лиц, потерявших кормильца. Это справедливо только в том случае, если гражданин с ограниченными возможностями (погибший) никогда официально .

Имеют ли право люди без официального стажа на страховую пенсию

Под официальным стажем следует понимать периоды, когда работодатель оплачивал за работника страховые взносы. Если этого не происходило, то и оснований для начисления страховой пенсии не имеется.

Какую будут пенсию платить

Социальная пенсия, в отличие от страховой, имеет фиксированный размер. В 2019 году он составляет 5283,85 рубля. Для лиц, которые трудились неофициально, размер заработной платы, выплачиваемой им, не имеет никакого значения, поскольку взносы с нее в ПФР не поступают.

Важно отметить, что сумма соц пенсии не статична и подлежит периодической индексации. В то же время ее размер относительно мал и в 2019 году составил всего лишь 2%. Кроме этого, к социальной выплате по возрасту положены надбавки, связанные с тем, что пожилые люди не могут получать материальное обеспечение, размер которого меньше, чем прожиточный минимум, рассчитанный для пенсионеров в регионе их проживания.

Таким образом, размер социальной выплаты равен минимально рассчитанной сумме, которая необходима пожилому человеку для удовлетворения своих базовых потребностей.

Кроме этого, для граждан, которые проживают в северных местностях, предусмотрены надбавки за счет районных коэффициентов.

Требования к ИПК и минимальному стажу с каждым годом ужесточаются, в этой связи растет и количество отказов ПФР в назначении страховой пенсии по возрасту из-за недостаточного количества баллов или лет выработки. Те граждане, которые не имеют необходимых значений вышеупомянутых параметров, также вправе рассчитывать только на соц пенсию. При этом на ее размер не влияет количество отработанных официально лет и размер перечислений.

Таким образом, действующее законодательство уравнивает в пенсионных правах лиц, которые никогда не работали и тех, которые хоть и работали официально, однако лишены возможности рассчитывать на страховые выплаты по причине недостатка пенсионных баллов и необходимого стажа.

В каком возрасте можно выходить на пенсию людям без стажа

Закон предусматривает, что выплаты в рамках социального пенсионного обеспечения назначаются на 5 лет позже общеустановленного возраста. Получается, что в 2019 году соцвыплаты начнут получать женщины в 60,5 года и мужчины в 65,5 года.

Однако с каждым годом этот возраст подлежит увеличению. Так, к моменту завершения реформы системы пенсионного обеспечения возраст начала получения социальных выплат составит 65 лет для лиц женского пола и 70 лет для мужской части населения.

Как оформить пенсию людям без стажа

Для начисления социальной выплаты следует предоставить в уполномоченный орган следующие документы:

- паспорт гражданина;

- СНИЛС (при наличии);

- заявление.

Если пенсию оформляет инвалид или лицо, утратившее кормильца, то дополнительно предоставляются бумаги, подтверждающие соответствующий статус (заключение МСЭ, свидетельство о смерти кормильца и т. п.).

Подтверждения для назначения соц пенсии совсем не нужно, поскольку он не будет играть никакой роли для определения размера выплаты.

Подать заявление можно несколькими путями:

- Непосредственное обращение в ПФР. Обратившись в приемные часы в территориальное отделение ПФР, документы можно подать ответственному специалисту лично.

- Обращение в МФЦ. Многофункциональные центры также могут принимать заявления на пенсионное обеспечение от лица ПФР. Подача документов через МФЦ удобно, поскольку данные учреждения имеют подстроенный под нужды граждан график работы. При направлении заявления через многофункциональный центр срок принятия решения по нему может несколько затянуться.

- Через портал «Госуслуги». Активные пользователи интернета, имеющие подтвержденный аккаунт на портале «Госуслуги», могут подать электронное заявление на получение пенсии, не выходя из дома.

Даже при отсутствии необходимого стажа и опыта работы граждане России имеют право на материальное обеспечение в старости. Для получения социального вида пенсии не требуется каких-либо условий кроме отсутствия факта текущей трудовой деятельности.

При этом размер ее невелик и соответствует уровню прожиточного минимума, предусмотренного для пенсионеров в конкретном регионе проживания. Периодические индексации также не сильно влияют на общий размер выплат.

Полезное видео

Предлагаем ознакомиться с видео-информацией по теме:

В Пенсионном фонде России зафиксировали новую волну отказов в выплатах страховой пенсии. Министерство труда пояснило, что рассчитывать на выплаты в будущем смогут не все. Достижение пенсионного возраста уже не гарантирует полноты выплат. Из-за нехватки баллов многие россияне могут лишиться страховой части. Кому она положена и что сделать, чтобы не остаться без средств в старости, — в материале портала iz.ru.

Кого коснулись отказы?

Отказы начались еще в прошлом году. Как правило, лишают части пенсии людей, которые не набрали нужного числа баллов. В ПФР заверили, что случаи отказов в начислении страховой пенсии пока единичные. Летом прошлого года председатель ПФР Антон Дроздов рассказал, что 47 тыс. пенсионеров не имеют минимального стажа. По его оценкам, это примерно 1% от общего числа.

Что это за баллы и как теперь складывается пенсия?

Балльная система пенсий появилась в России три года назад. Выплаты поделили на два вида: страховые и накопительные. Для расчета страховой пенсии, о которой как раз и идет речь, используется индивидуальный коэффициент. Иными словами, каждый год трудовой деятельности человека трансформируется в баллы.

Как они рассчитываются?

Схема начисления баллов рассчитывается по формуле. Необходимое для получения страховой пенсии количество баллов с каждым годом только увеличивается. Если в 2017 году для того, чтобы получать пенсию, достаточно было набрать 9 баллов, то сейчас уже 13,8. Тем, кто будет выходить на пенсию в 2025 году, нужно будет накопить вдвое больше — минимум 30 баллов. При этом минимальный стаж увеличивается до 15 лет. До введения балльной системы этот показатель составлял — пять лет. Ежегодное повышение требований к стажу неявным образом повышает пенсионный возраст в целом.

Что нужно делать для получения баллов?

Помимо требований к стажу в зачет идут отчисления, совершенные за период трудовой деятельности. То есть претендовать на будущую пенсию смогут граждане с определенным уровнем дохода. Размер зарплаты должен быть выше МРОТа: в 2018 году он составляет 9489 рублей. Чем больше оклад и стаж, тем соответственно выше будущая пенсия.

Кто рискует недосчитаться пенсии?

Работники, получающие зарплату в конверте, недополучают баллов из-за того, что работодатель не перечислял за них деньги в пенсионный фонд. Граждане, получающие низкую белую зарплату, также рискуют остаться без значительной части пенсионных отчислений.

Есть и другая проблема: бюджетники получают зарплаты в соответствии с утвержденными тарифными сетками и их размер за последнее время вырос. Но людей при этом стали оформлять не на полную ставку, а на половину или четверть. Страховые взносы платятся именно с этой части оклада. Получается, что благодаря этому работник лишается в будущем страховой пенсии.

Получается, эти люди останутся совсем без пенсии?

Тем, кто не накопил необходимого количества баллов, положена только социальная пенсия. Ее размер существенно меньше страховой, и сами выплаты начинаются на пять лет позже: женщины могут рассчитывать на нее в 60 лет, а мужчины — в 65 лет. Таким образом, выход на пенсию у этой категории граждан отсрочен. В этом году размер социальной пенсии составляет около 5 тыс. рублей. Кроме нее гражданам дополнительно выплачивают пособие, таким образом, чтобы общая сумма дотянула до прожиточного минимума в регионе.

Могут ли не засчитать годы стажа?

Если предприятие, в котором человек трудился, обанкротилось, зачастую по прошествии лет поднять информацию о пенсионных отчислениях становится проблематично и эти данные могут не быть засчитанными.

Единственный способ это оспорить — идти в суд. Существует постановление Верховного суда, по которому гражданин имеет право привести в ПФР двух свидетелей. Они должны подтвердить, что он действительно работал в этой компании.

Что еще влияет на будущую пенсию?

Существуют коэффициенты, влияющие на размер пенсии как в плюс, так и в минус. После определенного порога зарплаты — 85 тыс. рублей — на размер будущей пенсии будет влиять исключительно размер стажа. Например, получая максимальную зарплату и соответственно делая отчисления в пенсионный фонд на протяжении необходимых 15 лет, гражданин может рассчитывать на пенсию в размере 16 985 рублей. Пенсия работника с максимальным окладом, чей стаж 30 лет и более, составит 29 156 рублей. Рассчитать приблизительный размер будущей пенсии можно в калькуляторе на сайте Пенсионного фонда России.

Понижающий коэффициент введен для военных пенсионеров. Выплата за выслугу лет отставным военным составляют 72% от размера денежного довольствия.

А как же декрет?

В стаж также включены периоды отпусков по уходу за детьми до полутора лет. После рождения второго ребенка баллы, начисляемые за время пребывания в декрете, удваиваются. По формуле за первого ребенка засчитывают 1,8 балла, за второго — 3,6 балла, за третьего и последующих — 5,4 балла.

Почему так происходит?

Во многом изменения в пенсионной системе связаны с тем, что на пенсию выходит многочисленное поколение, в то время как число молодых трудоспособных людей неуклонно снижается.

С другой стороны, размер пенсии в большей степени зависит не от того, сколько денег внес тот или иной работник на протяжении своего трудового пути, а от текущего объема средств в Пенсионном фонде.

Первые вопросы у будущих пенсионеров начали появляться еще несколько лет назад, когда произошли изменения в методах расчета пенсии по старости.

Подписывайтесь на НР в

И беспокоит людей даже не размер выплат, а то, что этой пенсии можно вообще не дождаться.

Поверьте, если вы спросите десять случайных людей, понимают ли они, как работает нынешняя схема начисления пенсионных баллов и какая им сейчас была бы положена пенсия, ни один не ответит вам четко, озвучив конкретную сумму. Потому что на самом деле этого не понимает почти никто.

За последние несколько лет нередкими стали случаи отказов в выплатах страховых частей пенсии. В Министерстве труда подтвердили, что получить пенсионные выплаты в дальнейшем получится не у всех. И достижение пенсионного возраста – уже не гарантия того, что вы получите пенсию в полном объеме.

Кого это коснется и что делать, чтобы не остаться без пенсии?

Основной причиной отказа в части выплат стал недобор нужного числа пенсионных баллов. Как рассказали в Пенсионном фонде, из всей массы пенсионеров около 1% не имеют минимального стажа – а это около 47 тысяч человек.

Система пенсионных баллов появилась в нашей стране в 2015 году. Сама сумма выплат разделилась на две части: страховую и накопительную. Каждый год трудового стажа переводится в баллы, это и есть тот самый индивидуальный коэффициент, который используется для расчета страховой пенсии.

Для начисления баллов применяется специальная формула. К сожалению, с каждым годом минимальное число пенсионных баллов, необходимое для получения страховой части пенсии, только увеличивается. В 2019 году для того чтобы получать страховую пенсию по старости, нужно было набрать как минимум 16,2 пенсионных балла. А для выхода на пенсию в 2025 году придется заработать не менее 30 баллов. Минимальный стаж работы увеличили до 15 лет, тогда как ранее, до введения системы коэффициентов, он составлял всего пять лет. Это косвенным образом еще больше повышает и так уже увеличенный недавно пенсионный возраст.

Кроме показателей трудового стажа также засчитываются все отчисления, которые были совершены работодателями за весь период трудовой деятельности. Чем выше оклад и трудовой стаж, тем больше сумма будущей пенсии. Те, кто получает низкую белую или серую зарплату, могут остаться без внушительной части пенсионных накоплений.

Еще один подводный камень – зарплаты сотрудников бюджетных сфер растут, но при этом у работников были изменены условия оформления, с полной ставки на половину или даже ¼.

А ведь страховые взносы вычитаются именно из данной части оклада. В итоге сотрудник, получающий вроде как хорошую белую зарплату, в будущем недосчитается определенной суммы в своей пенсии.

Для тех, у кого не получилось за весь трудовой стаж накопить нужное количество пенсионных баллов, предусмотрены только социальные пенсии, размер которых, разумеется, ощутимо ниже страховой, а выплачивать ее начинают на пять лет позже: женщинам в 61,5 лет, а мужчинам – в 66,5. Сейчас она составляет около 5000 рублей. Чтобы общая сумма выплат составила прожиточный минимум, регионы дополнительно выплачивают пособия.

А бывает и такое, что приходится через суд подтверждать годы трудового стажа. Такое случается, когда предприятие, на котором работал человек, объявляется банкротом, и данные по пенсионным начислениям становится практически невозможно поднять. Самым простым способом доказать свою добросовестность – предъявить в ПФР двух свидетелей, которые должны будут подтвердить, что заявитель действительно числился сотрудником организации.

Не стоит забывать и о том, что пенсионный коэффициент может повлиять на размер пенсии как в плюс, так и в минус. К примеру, если ваша зарплата превышает 85 000 рублей, то для будущей пенсии будет учитываться только трудовой стаж. То есть, имея максимальную заработную плату и делая с нее отчисления в Пенсионный фонд в течение 15 лет, вы можете рассчитывать на пенсию в размере 16 985 рублей. После 30 лет стажа и выше эта сумма составит 29 156 рублей. Для приблизительного расчета будущей пенсии на сайте Пенсионного фонда России есть специальный онлайн-калькулятор.

Введен понижающий коэффициент и для военных пенсионеров. Их выплаты за выслугу лет составляют 72% от размеров денежного довольствия.

Из хорошего – трудовой стаж для женщин включает в себя периоды декретных отпусков. При рождении второго ребенка декретные баллы удваиваются. Как гласит формула расчета, за первого ребенка положено 1,8 балла, за второго – 3,6 балла, за третьего и последующих засчитают 5,4 балла.

Такие кардинальные перемены в пенсионном законодательстве обусловлены тем, что с каждым годом поколение пенсионеров растет, а количество молодого трудоспособного населения только уменьшается.

Ведь по большей части размеры пенсий для граждан зависят не от того, сколько они отдали в пенсионный фонд за всю свою трудовую жизнь, а от тех объемов средств, которые есть в наличии у ПФР на данный момент.

Читайте также: