Как заполнить сзв стаж при назначении досрочной пенсии

При выходе на пенсию в 2020 году сотрудник может обратиться к страхователю и попросить сдать на него отчет по форме СЗВ-СТАЖ с типом «Назначение пенсии». Отказать сотруднику в такой просьбе нельзя. Какие особенности заполнения отчета в таком случае? Приведем образец заполнения и пошаговую инструкцию действий.

Шаг 1. Получите заявление

Отчет по форме СЗВ-СТАЖ страхователи обязаны сдавать на сотрудников по итогам отчетного периода – года (ст.11 Федерального закона от 01.04.1996 № 27-ФЗ). СЗВ-СТАЖ за 2020 г. сдается не позднее 02.03.2020

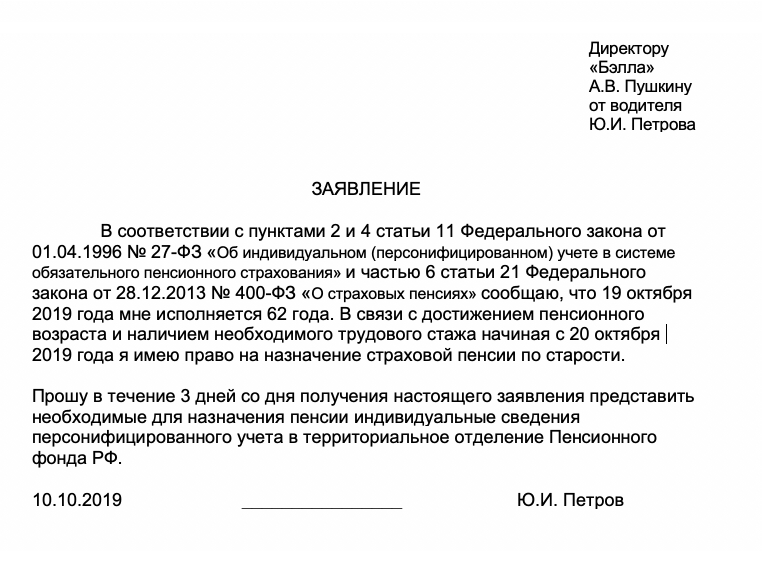

Вместе с этим, все страхователи обязаны отчитаться по форме СЗВ-СТАЖ в территориальные органы ПФР досрочно, если их работник (или подрядчик) выходит на пенсию (например, хочет оформить страховую пенсию по старости или инвалидности). Тогда страхователь обязан подготовить отчет и успеть передать в его в ПФР в течение трех календарных дней со дня обращения застрахованного лица к страхователю. Это предусмотрено пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ. См. «Заявление работника о сдаче СЗВ-СТАЖ при выходе на пенсию: образец».

Шаг 2. Заполните отчет: образец

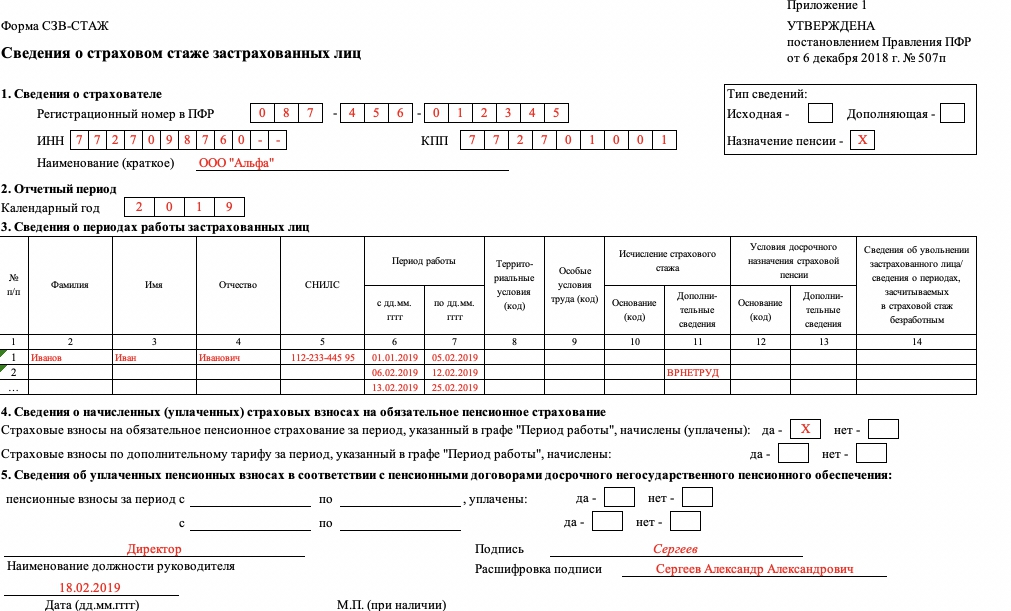

Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” утверждена Постановлением Правления ПФР от 06.12.2018 N 507п. Заполните отчет СЗВ-СТАЖ с учетом следующих особенностей.

Тип сведений

В поле “Тип сведений” поставьте “X” в поле “Назначение пенсии” (п. 2.1.5 Порядка заполнения форм персонифицированного учета).

Раздел 2

В разд. 2 укажите текущий год (п. 2.2 Порядка заполнения форм персонифицированного учета).

Раздел 3

В разд. 3 в отдельных строках укажите периоды, когда человек:

- работал;

- был в отпуске;

- был на больничном;

- по другим причинам отсутствовал на работе.

Ф.И.О. и СНИЛС работника укажите один раз – в первой строке. Заполняя строку с последним периодом, в графу 7 впишите предполагаемую дату выхода на пенсию. Если он обращается за пенсией до достижения пенсионного возраста – это дата рождения работника. Если после достижения пенсионного возраста – дата, когда работник собирается подать документы в ПФР. Уточните ее у работника и попросите указать в своем заявлении (ч. 1, 2 ст. 22 Закона N 400-ФЗ, п. 2.3.4 Порядка заполнения форм персонифицированного учета).

Графы 6 – 7 “Период работы” заполните по дату предполагаемого выхода на пенсию (п. 2.3.4 разд. II Приложения N 5).

Графу 11 заполняйте для неотработанных периодов – отпусков, больничных и т.п. А также для периода, пока работник, занятый на вредных работах, был переведен на работу с нормальными условиями труда. Укажите в ней код, например, ДЛОТПУСК – для оплачиваемого отпуска, ВРНЕТРУД – для больничного.

Графы 8 – 10, 12 и 13 формируйте только если был занят в условиях, дающих право на досрочную пенсию. В них покажите коды, соответствующие таким условиям труда (п. п. 2.3.6, 2.3.7, 2.3.10, 6.6.5 Порядка заполнения форм персонифицированного учета, Классификатор).

Раздел 4

В разд. 4 укажите, начислили вы или нет взносы на обязательное пенсионные страхование за период работы, указанный в разд. 3 (п. п. 2.4, 2.5, 6.6.12 Порядка заполнения форм персонифицированного учета).

Раздел 5

“тот раздел нужно заполнить, если есть договор с НПФ о досрочном пенсионном обеспечении сотрудника, занятого на рабочих местах, условия труда на которых по результатам спецоценки признаны вредными или опасными. Эти работы перечислены в п. п. 1 – 18 ч. 1 ст. 30 Федерального закона от 28.12.2013 N 400-ФЗ.

Можно одновременно заполнять абз. 2 разд. 4 и разд. 5 (п. 6.6.13 Порядка заполнения формы СЗВ-СТАЖ).

Опись ОДВ-1

К СЗВ-СТАЖ приложите опись ОДВ-1. В ней в поле “Отчетный период (код)” поставьте “0”, в поле “год” – год, за который подаются сведения. В поле с типом сведений “Исходная” поставьте “X”. В строке “Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” укажите количество работников, на которых подаете сведения. Разделы 4 и 5 ОДВ-1 не заполняйте (п. п. 1.7, 3.1, 3.3, 3.4, 3.6, 3.7 Порядка заполнения форм персонифицированного учета). Также см. «Форма ОДВ-1: кто и когда должен ее сдавать».

Далее приведем образец заполнения СЗВ-СТАЖ с типом «Назначение пенсии», который сдается в 2020 году .

Шаг 3. Передайте отчет в ПФР

После получения от физического лица заявления, в течение трех календарных дней вы должны сдать в ПФР СЗВ-СТАЖ по работнику за текущий год (п. 2 ст. 11 Закона N 27-ФЗ). Если количество сотрудников за прошедший календарный год 25 и больше, то сдавать СЗВ-СТАЖ по ним страхователь обязан в электронной форме. Если же меньше 25 человек – то отчитаться можно «на бумаге». Таково общее правило сдачи СЗВ-СТАЖ (ст.8 Федерального закона от 01.04.1996 № 27-ФЗ).

При этом заметим, что оно распространяется и на отчет с типом «Назначение пенсии», в котором может фигурировать всего лишь один человек, который выходит на пенсию. Поэтому, если, допустим, в 2020 году у страхователя было занято 29 человек, то в 2020 году отчет с типом «Назначение пенсии» на одного человека нужно сдавать в электронном виде. То есть, нужно опираться не на количество лиц, указанных в отчете, а на сотрудников, занятых у страхователя в прошедшем году.

Форму СЗВ-Стаж сдают все организации, крайний срок сдачи отчетности 1 марта текущего года, за предыдущий год. Порядок заполнения формы СЗВ-СТАЖ утвержден постановлением Правления Пенсионного фонда РФ от 06.12.2018 № 507п (далее – Порядок заполнения). Если отчет уже сдан и а нем нашли ошибку, в течение 5 рабочих дней, можно все исправить.

Если в компании работников более 25 человек, подать в фонд СЗВ-СТАЖ можно только через интернет. Если работников менее 25, отчитаться можно либо электронно, либо на бумаге.

СЗВ-СТАЖ на совместителя в 2020 году

В форму для сдачи в ПФР включают сведения обо всех застрахованных лицах, которые находятся с организацией в трудовых отношениях. Сотрудники, работающие по совместительству должны быть отражены показать в СЗВ-СТАЖ.

СЗВ-СТАЖ нужно сдавать и на внутренних, и на внешних совместителей (п. 1.5 Порядка, утв. постановлением Правления Пенсионного фонда РФ от 06.12.2018 № 507п).

Данные по совместителям в форме СЗВ-СТАЖ отражают, как и по обычным работникам. Период работы в обычных условиях отражают в разделе 3 СЗВ-СТАЖ в общем порядке, одной строкой.

СЗВ-СТАЖ при увольнении сотрудника

Порядок сдачи СЗВ-СТАЖ при увольнении сотрудника зависит от причины увольнения.

Если работник увольняется в связи с выходом на пенсию, СЗВ-СТАЖ по нему нужно сдать в Пенсионный фонд в течение трех календарных дней со дня предоставления сотрудником заявления. В графе 7 СЗВ-СТАЖ для такого работника указывают его последний рабочий день. (п. 2.3.4 Порядка, утв. постановлением Правления ПФР от 06.12.2018 № 507п).

Если сотрудник увольняется в середине года, период его работы указывают только в графах 6 и 7. Из графы 7 будет понятно, что этот сотрудник больше не работает в компании. По всем работающим сотрудникам в графе 7 будет 31 декабря, последний день отчетного года.

Единственный учредитель в СЗВ-СТАЖ в 2020 году

Единственного учредителя – директора включают в СЗВ-СТАЖ, даже если с ним не заключен трудовой договор, и он не получает зарплату.

Причем, отчетность нужно сдавать даже тем компаниям, в которых нет никаких наемных работников, есть только директор и он же единственный учредитель.

Согласно порядку заполнения СЗВ-СТАЖ, утв. постановлением Правления ПФР от 06.12.2018 № 507п, организации представляют эту форму на застрахованных лиц, работающих по трудовому договору, в том числе и на единственного учредителя или участника.

Директор-учредитель – это застрахованное лицо для целей обязательного пенсионного страхования. Он состоит в трудовых отношениях с организацией независимо от того, заключен с ним трудовой договор или нет, получает он зарплату или нет.

Форму СЗВ-СТАЖ нужно сдавать на директора – единственного учредителя или участника. Это подтверждается пунктом 1 статьи 7 Закона от 15.12.2001 № 167-ФЗ, статьей 11 Закона от 01.04.1996 № 27-ФЗ, пунктом 1.5 Порядка, утвержденного постановлением Правления ПФР от 06.12.2018 № 507п, письмом Минтруда РФ от 16.03.2018 № 17-4/10/В-1846.

Причем, на единственного учредителя нужно сдавать не только СЗВ-СТАЖ, но и СЗВ-М.

Если директор не получает зарплату, СЗВ-СТАЖ на него заполняют с кодом «НЕОПЛ». Для директоров, работающих в условиях Крайнего Севера и приравненных территорий, заполняют графы 8–10 в разделе 3.

СЗВ-СТАЖ при ликвидации компании

Форму СЗВ-СТАЖ в пенсионный фонд сдают по итогам года. так, за 2019 год нужно отчитаться до 1 марта 2020 года включительно, за 2020 год – до 1 марта 2021 года включительно. Но, при ликвидации организации СЗВ-СТАЖ нужно сдать, не дожидаясь окончания года.

Компании, которые приняли решение о ликвидации, сдают СЗВ-СТАЖ в течение одного месяца после того, как ими утвержден промежуточный ликвидационный баланс, причем, не позже дня, когда поданы документы в ИФНС для регистрации прекращения деятельности

Как заполнить СЗВ-СТАЖ при ликвидации ООО в 2020 году

В СЗВ-СТАЖ включают всех сотрудников, которые работали по трудовому или гражданско-правовому договору, не забыв тех, кто был уволен течение года сотрудники.

Если компания ликвидируется в СЗВ-СТАЖ нужно включить и сотрудников ликвидационной комиссии вне зависимости от формы договора, заключенного с ними.

Отчет составляется за период с 1 января года по день ликвидации компании. Днем ликвидации организации считается день, когда была внесена запись о ликвидации в ЕГРЮЛ (п. 9 ст. 63 ГК РФ).

Напомним, что форма СЗВ-СТАЖ утверждена в постановлении Правления Пенсионного фонда РФ от 06.12.2018 № 507п.

В разделе 2 поставьте календарный год, за который подаете отчетность. В отдельном блоке «Тип сведений». поставьте отметку «Х». При ликвидации нужно выбрать – исходный.

В раздел 3 внесите реквизиты сотрудников и период их работы.

Если сотрудники выполняли работу по гражданско-правовому договору и получили за это вознаграждение, в графе 11 впишите «ДОГОВОР». Точно так нужно внести сведения на услуги ликвидатора. Если компания еще не оплатила его работу, в графе указывают «НЕОПЛДОГ» или «НЕОПЛАВТ».

Разделы 4 и 5 формы нужно оставить пустыми, эти разделы для отчетности по сотрудникам ушедшим на пенсию.

Как заполнить СЗВ-СТАЖ при неполном рабочем дне

Сотрудников, которые работают в обычных условиях в режиме неполного рабочего дня в СЗВ-СТАЖ каким-либо особенным способом выделять не нужно. Достаточно в СЗВ-Стаж указать: ФИО, СНИЛС и периоды действия трудовых договоров.

В форме СЗВ-СТАЖ работу в режиме неполного рабочего отражают, если предприятие работает в особых условиях и работники имеют право на досрочный выход на пенсию.

Где форме СЗВ-СТАЖ отражают данные о неполном рабочем дне

В разделе 3 отчета СЗВ-СТАЖ нужно отразить объем работ или долю ставки согласно п. 2.3.6 Порядка заполнения.

Сведения о работе в режиме неполного рабочего дня отражают:

- либо в графе 8 «Территориальные условия (код)». В этой графе проставляют код территориальных условий и долю ставки;

- либо в графе 9 «Особые условия труда (код)». В этой графе проставляют код особых условий и долю ставки.

Для указания кодов территории с особыми условиями труда нужно использовать Классификатор параметров, используемых при заполнении сведений для ведения индивидуального (персонифицированного) учета. Этот Классификатор утвержден в приложении к Порядку заполнения СЗВ-СТАЖ.

ДЛОТПУСК в форме СЗВ-СТАЖ

В пункте 2.3.13 Постановления № 507п говорится, что код «ДЛОТПУСК» указывается только для периодов работы застрахованного лица в особых условиях труда, за которые отсутствуют данные о начислении страховых взносов по дополнительному тарифу.

Код «ДЛОТПУСК» может быть указан в СЗВ-СТАЖ только в сочетании с кодами особых условий труда.

В форме СЗВ-СТАЖ разделе 3 отражают данные о работниках и периодах их работы. В этот раздел нужно включить работников, с которыми в течение года действовал трудовой или гражданско-правовой договор.

Отдельно по каждому сотруднику нужно указать периоды, когда он работал, не работал, был в отпуске, находился на больничном и т. п. Фактически в форме СЗВ-Стаж отражают весь график профессиональной жизни работника.

В графах 6 и 7 формы СЗВ-СТАЖ указывают дату начала и дату окончания окончания каждого отпуска.

В графе 11 «Дополнительные сведения» раздела 3 «Сведения о периодах работы застрахованных лиц» формы СЗВ-СТАЖ нужно указать коды каждого из периодов. Один из таких кодов – «ДЛОТПУСК». Код «ДЛОТПУСК» нужно укать в графе 11.

Код «ДЛОТПУСК» нужно заполнять только для периодов работы сотрудника в особых условиях и имеет право на досрочную пенсию по старости. Имеются в виду те периоды, по которым не начисляли страховые взносы по дополнительному тарифу. Код «ДЛОТПУСК» указывают только в сочетании с кодами территорий с особыми условиями труда.

Для тех работников, которые работают в обычных условиях, в графе 11 раздела 3 формы СЗВ-СТАЖ код «ДЛОТПУСК» не ставится. Отдельно выделять периоды отпуска в графах 6 и 7 раздела 3 теперь также не нужно.

Обратите внимание: если в начале года, в январе, работник ушел в очередной отпуск, отпускные получил в декабре, и в последний день отпуска уволился, в текущем календарном году у него совсем не будет никаких взносов. Во всех остальных случаях взносы будут начислены и код «ДЛОТПУСК» ставить не нужно.

СЗВ-СТАЖ при назначении работнику пенсии

Когда сотрудник собирается уходить на пенсию, он должен написать заявление, в которому наряду с просьбой уволить в связи с выходом на пенсию просит представить на него сведения персонифицированного учета в ПФР. Форма СЗВ-СТАЖ и Порядок ей заполнения утверждены постановлением Правления Пенсионного фонда РФ от 06.12.2018 № 507п.

По работникам, которые уходят на пенсию, СЗВ-СТАЖ нужно сдать в Пенсионный фонд в течение трех календарных дней со дня подачи заявления.

Как заполнить СЗВ-СТАЖ при назначении пенсии

Когда сдаете СЗВ-СТАЖ на работника, уходящего на пенсию, в правом верхнем углу формы, напротив поля «Назначение пенсии» в типе сведений нужно поставить отметку «Х».

Что учесть при подготовке СЗВ-СТАЖ на уходящего на пенсию

Раздел 3

В разделе 3 СЗВ-СТАЖ отражают периоды работы сотрудника, в том числе периоды отпуска, больничного и другие причины отсутствия на работе. Конкретные даты указывают в графах 6 и 7.

СЗВ-СТАЖ составляют на календарный год. Если сотрудник работает в компании давно, трудовой договор с ним заключен намного раньше начала года, первой датой в графе 6 будет все равно первый день отчетного года «01.01.2019». Предыдущие годы указывать в отчете не нужно.

Последней датой в графе 7 будет день выхода на пенсию.

Обратите внимание: при подаче заявления о выходе на пенсию, сотрудник должен указать в нем дату начала пенсии.

Для сотрудников, которые работают в особых условиях, на вредных работах неполное рабочее время, в графе 11 нужно указать периоды работы. Это касается тех, кто имеет право на досрочный выход на пенсию.

Графы 8–10, 12 и 13 нужно заполнять только в том случае, если сотрудник имеет право на досрочный выход на пенсию. При этом, обязательно нужно указать коды соответствующих условий труда в графе 12.

В графе 10 пишут код основания для исчисления страхового стажа сотрудника, который выход на досрочную пенсию.

Раздел 4 и 5

Разделы 4 и 5 заполняют только для форм СЗВ-СТАЖ с типом «Назначение пенсии».

В разделе 4 проставляют отметку «Х» о начислении и уплате страховых взносов за период работы, указанный в разделе 3.

Раздел 5 нужно заполнять только для тех работников вредных производств, по которым если договор с НПФ о досрочном пенсионном обеспечении работника. Нужно указать периоды, за которые уплачены взносы.

Форма утверждена Постановлением Правления ПФР от № 3п. См. «Новые формы персонифицированного учета: , , И ». Кто должен сдавать форму в подразделения ПФР? Должны ли сдавать индивидуальные предприниматели? Какой срок сдачи нового отчета? Требуется ли заполнять новый отчет при выходе сотрудников на пенсию? Ответим на эти и другие вопросы, а также приведем образец заполнения бланка .

Кто и куда должен представлять форму

Сдавать в территориальные подразделения ПФР сведения по форме обязаны:

- организации и их обособленные подразделения;

- индивидуальные предприниматели, адвокаты, нотариусы, частные детективы.

Полагаем целесообразным дополнительно рассмотреть некоторые особенности, с которыми могут столкнуться страхователи, при решении вопроса о необходимости сдачи новой персонифицированного отчетности по форме .

Если в отчетном периоде не было выплат

Если с «физиком» заключен трудовой или договор, но выплат по ним в отчетном периоде не было, то форму по итогам года, все равно, нужно формировать и сдавать. Факт наличия (отсутствия) выплат не является определяющим применительно к данной отчетности.

Если генеральный выплат не получает

Особенность правового статуса руководителя (директора) организации состоит в следующем: на него распространяется действие норм трудового права, как на работника, вступившего с работодателем — юридическим лицом в трудовые отношения на основании трудового договора (ч. 1 ст. 273, ст. 274 ТК РФ). В связи с этим, не исключаем, что форму по итогам отчетного периода (то есть, года) потребуется формировать на генерального учредителя. Причем даже если с ним не заключен трудовой договор и никаких выплат от собственной организации он не получает. Ведь отчет по форме нужно заполнять на всех лиц, находящихся со страхователем в трудовых отношениях (п. 1.5 Порядка заполнения, утв. Постановлением Правления ПФР от № 3п). Однако пока официальных разъяснений на этот счет не было. Поэтому утверждений на этот счет делать не станем.

Если самозанятые граждане не являются работодателями

Индивидуальные предприниматели, адвокаты и нотариусы, которые платят пенсионные взносы только «за себя», сведения по форме на самих себя сдавать не должны. Ведь они вступили ни в трудовые, ни в отношения с страхователем. Отчитываться о своем собственном стаже они не должны.

Куда сдавать отчет

Новый отчет о стаже сдается в территориальные органы ПФР. Налоговые инспекции его не примут, несмотря на то, что с 2017 года они контролируют начисления и уплату страховых взносов. Стаж физических лиц остался «под присмотром» ПФР и его территориальных органов.

Срок сдачи годового отчета о стаже

Заметим, что новая форма не отменяет подачу сведений по форме . Объясняется это, в первую очередь тем, что у этих отчетных форм — разное предназначение. На основании ежемесячных отчетов фонд отслеживает факт работы пенсионеров. Это нужно для того, чтобы ограничить им индексацию пенсий. У бланка — совершенно другая «задача». Из этого отчета чиновники будут брать данные о стаже и взносах, чтобы отражать их на индивидуальных лицевых счетах застрахованных лиц. А на основании этих данных потом будут назначаться страховые пенсии.

Когда сдается досрочно

Отчет может потребоваться передать органам ПФР досрочно — не дожидаясь окончания отчетного года. Это необходимо сделать, если к страхователю (организации или ИП) обраться с заявлением работник (подрядчик) в котором сообщит, что в ближайшее время планирует выйти на пенсию. В таком случае отчет страхователь обязан направить в территориальное подразделение ПФР в течение трех календарных дней со дня обращения застрахованного лица. Это предусмотрено пунктом 2 статьи 11 Федерального закона от № . Однако даже в таком случае форму на такого человека также нужно будет сдать в качестве годовой отчетности — не позднее 1 марта.

Бланк : как заполнять

![]()

Далее рассмотрим состав этого бланка и приведем образцы заполнения его основных разделов.

Раздел 1 «Сведения о страхователе»

Заметим, что пунктом 2.1.4 , утв. Постановлением Правления ПФР от № 3п, предусмотрено, что в поле «Наименование (краткое)» нужно указывать именно краткое название организации (юридического лица). Но как поступать индивидуальным предпринимателям? Нужно ли это поле внести «Фамилию, Имя и Отчество» бизнесмена? В Порядке заполнения на этот счет ничего не сказано. Однако форматом, необходимым для сдачи отчета предусмотрено, что это поле не должно оставаться незаполненным. Поэтому, по всей видимости, в ИП в этом поле должны указывать свои фамилию, имя и отчество. Возможно, на этот счет вскоре появятся официальные пояснения от ПФР.

Также в этом разделе формы знаком «X» нужно отметить тип подаваемых сведений:

- «исходная» — когда сведения сдаются впервые;

- «дополняющая» — если исходные данные содержали ошибки, которые не позволили разнести данные по лицевым счетам застрахованных лиц;

- «назначение пенсии» — если застрахованному лицу для назначения страховой пенсии нужно учесть данные отчетного периода (года), за который форма еще не подавалась.

Раздел 2 «Отчетный период»

В этом разделе нужно показать год, за который представляются отчетные сведения. Соответственно, при первой сдаче годового отчета в 2018 году в этом поле нужно отметить «2017».

Если, к примеру, в 2017 году к вам обратиться работник и сообщит, что выходит на пенсию, то в поле «Отчетный период» также покажите «2017», поскольку именно данные с начала этого года требуются фонду для назначения и расчета страховой пенсии.

Раздел 3. «Сведения о периодах работы застрахованных лиц»

В этом разделе укажите, в частности, ФИО каждого застрахованного лица, СНИЛС, периоды работы по трудовому или договору, а также отметить коды, касающиеся периодов работы.

Общие правила заполнения

При заполнении отчета придерживайтесь определенных правил, которые закреплены в , утв. Постановлением Правления ПФР от № 3п. Так, например:

- Ф.И.О указывайте в именительном падеже;

- данные в графах 6 и 7 «Период работы» указывайте в пределах отчетного периода. То есть, если сдаете отчет за 2017 год, то даты должны быть только в пределах 2017 года (c по );

- для форм с типом «Назначение пенсии» графу «Период работы» заполняйте на дату предполагаемого выхода на пенсию. Эту дату работник должен указать в заявлении при обращении к работодателю.

Периоды работы застрахованных лиц в форме потребуется сопровождать различными поясняющими кодами. Напомним, то похожий подход применялся ранее и при заполнении раздела 6 расчета по страховым взносам по форме . Однако форма этого расчета с 2017 года больше не применятся.

Приведем несколько примеров «стажевой» кодировки раздела 11 нового персонифицированного отчета :

| Некоторые коды для графы 11 раздела 3 формы | |

|---|---|

| Код | Применение |

| «ДОГОВОР», «НЕОПЛДОГ», «НЕОПЛАВТ». | Этими кодами показывается период работы застрахованного лица в рамках договора. Если оплата по договору произведена в отчетном периоде, то указывается код «ДОГОВОР». Если оплата в отчетном периоде отсутствует, то указывается код «НЕОЛДОГ» или «НЕОЛПАВТ». |

| «ДЕТИ» | Отпуск по уходу за ребенком. |

| «НЕОПЛ» | Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе) и другие неоплачиваемые периоды. |

| «КВАЛИФ» | Повышение квалификации с отрывом от прозводства. |

| «УЧОТПУСК» | Дополнительные отпуска тем, кто совмещает работу и учебу |

| «СДКРОВ» | Дни сдачи крови и предоставлением в связи с этим отпуска |

| «ДЛДЕТИ» | Отпкск по уходу за ребенком от 1.5 до лет |

| «ДОПВЫХ» | Дополнительные выходные дни лицам, ухаживающим за . |

| «ДЕТИПРЛ» | Если отпуск по уходу за ребенком до достижениям лет предоставляется бабушке, дедушке, другим родственникам или опекунам |

Раздел 4 «Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование» и раздел 5 «Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения» заполняется только в форме с типом «Назначение пенсии». В «исходной» форме отчета о стаже графы этих разделов оставьте пустыми.

Что же касается заполнения, то в разделе 4 знаком «X» отметьте, начислены и уплачены ли страховые пенсионные взносы за периоды работы, отмеченные в разделе 3 формы. В разделе 5 знаком «X» также нужно ответить на вопросы о том, уплачены ли пенсионные взносы в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения (если такие договоры заключены). Если да, то нужно указать период такой уплаты.

Нулевой отчет: нужно ли сдавать?

Даже если нет сотрудников, то сдать «нулевой» попросту невозможно. Дело в том. что формат отчета , утвержденный Постановлением Правления ПФР от № 3п, предусматривают по крайней мере одну заполненную строку в списке застрахованных лиц. Сдать же отчет без единой записи в разделе 3 «Сведения о периодах работы застрахованного лица» — невозможно. Поэтому обязательно заполните данные хотя бы на единственного учредителя, который получает зарплату и выступает в роли руководителя компании.

Как сдавать отчет

Если же количество сотрудников, данные о которых включены в отчет, не превышает человек, то можно сдавать отчетность в бумажном виде.

Ответственность: какие могут быть штрафы

Если же отчет о стаже сдать вовремя, но показать в нем данные не по всем сотрудникам, то также возможен штраф — 500 рублей за каждого застрахованного сотрудника, которого не включили в отчетность.

Также возможет штраф, если компания или ИП сдаст отчет в срок, но покажет в нем недостоверную информацию. Тогда также возможен штраф — 500 рублей за каждого застрахованного сотрудника, по которому привели недостоверные данные (например, указали неверный СНИЛС). Это предусмотрено статьей 17 Федерального закона от № .

Чтобы избежать штрафа — уточните в течение пяти рабочих дней с момента, когда получите протокол из ПФР. Это допускается статьей 17 Федерального закона от № . Если уложитесь в этот срок — штрафов не будет.

Как мы уже сказали, если количество сотрудников 25 и больше, то сдавать по ним страхователь обязан в электронной форме. Если в нарушение этого требования сдать «бумажный» отчет, то страхователя оштрафуют на 1000 руб. Это предусмотрено частью 4 статьи 17 Федерального закона от № .

Копии сотрудникам: нужно ли выдавать

Также имейте в виду, что выписку из отчета нужно выдать работнику в день увольнения или прекращения договора. Это следует из пункта 4 статьи 11 Федерального закона от № и статьи 7 Федерального закона от № .

Отчеты обязательно должны сопровождаться формой . Без этого отчетность сдать не получится. См. «Новые формы персонифицированного учета: , , И ».

Заполнение сведений начинают с выбора типа представляемой формы.

Тип «Исходная» заполняется при подаче первичных сведений за отчетный период по всем застрахованным лицам.

Тип «Дополняющая» представляется на тех сотрудников, данные по которым, представленные в форме с типом «Исходная», отсутствовали либо не учтены на индивидуальных лицевых счетах из-за содержащейся в них ошибки.

Тип «Назначение пенсии» представляется на застрахованных лиц, которые в текущем году выходят на пенсию. При наступлении срока отчетности на этих лиц также должна быть представлена форма с типом «Исходная».

Внимание! СЗВ-СТАЖ с типом «Назначение пенсии» создается в реестре ПФР «На пенсию».

Для формирования сведений необходимо выбрать сотрудника по кнопке «+ Сотрудник». Работника выбирают из списка, а в случае его отсутствия добавляют по кнопке «+», заполнив при этом все его персональные данные (ФИО, СНИЛС, ИНН, дата рождения, паспортные данные и др.).

Далее по кнопке «Период работы» указываются периоды работы застрахованного лица. Причем эти периоды не должны выходить за рамки отчетного периода. Если дата увольнения данного сотрудника приходится на 31 декабря календарного года, за который подаются сведения, то в поле «Уволен 31.12» делается отметка. В поле «Безработный» проставляется отметка, если необходимо указать периоды, которые засчитывают в страховой стаж безработным. В отдельных полях также указываются периоды, когда сотрудник не только работал, но и находился в отпуске, болел и т.д. Для этого в блоке «Доп. сведения и льготный стаж» в поле «Доп. сведения: больничный/дети/отпуск» выбирается код соответствующего периода.

Внимание! При отражении нескольких периодов работы по конкретному сотруднику, каждый из периодов указывается отдельно.

Внимание! Для формы с типом «Назначение пенсии» периоды работы сотрудника указываются по дату, предшествующую дате предполагаемого выхода на пенсию.

Внимание! Период работы застрахованного лица в рамках гражданско-правового договора заполняется с отражением в поле «Доп. сведения: больничный/дети/отпуск» одного из следующих кодов:

- «ДОГОВОР» - если оплата по договору была в отчетном периоде,

- «НЕОПЛДОГ» или «НЕОПЛАВТ» - если оплата не производилась.

Внимание! Если в поле «Доп. сведения: больничный/дети/отпуск» нужно указать одновременно более одного кода, один из которых обозначает замещение государственных или муниципальных должностей, то такие сведения указывают двумя строками. При этом всегда в первой строке указывают периоды с кодами: «ЗГДС», «ЗГД», «ЗГГС», «ЗМС», «ЗМД». Во второй строке отражается период с другим кодом дополнительных сведений, который должен находиться внутри периода или быть равным периоду, указанному в первой строке.

В поле «Территориальные условия» указывается код территориальных условий, в которых трудится работник.

Внимание! Если сотрудник работает в течение полного рабочего дня в режиме неполной рабочей недели, то период работы отражается по фактически отработанному рабочему времени (поле «Выработка в месяцах (часах)»); если в режиме неполного рабочего дня, то, соответственно, отражается объем работ (поле «Ставка») в данный период.

Поле «Особые условия труда» заполняется в отношении застрахованных лиц, работающих на условиях, дающих право на досрочное назначение пенсии.

Внимание! Данное поле заполняется только в случае, если за период работы в условиях, дающих право на досрочное назначение пенсии, уплачены страховые взносы по дополнительному тарифу или взносы в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения.

Если работник был занят на работах с вредными или тяжелыми условиями труда, то дополнительно указывается код профессии работника в поле «Код позиции списка».

Внимание! Поля «Особые условия труда», «Досрочное назначение пенсии» не заполняются, если:

- особые условия труда не подтверждены документально;

- занятость работника в особых условиях не соответствует требованиям действующих нормативных документов;

- уплата страховых взносов по доптарифу или взносов в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения отсутствует.

В поле «Страховой стаж» выбирается основание для исчисления страхового стажа, а в соответствующих полях указывается фактически отработанное время - количество календарных месяцев и дней (для водолазов - время пребывания под водой в часах и минутах).

Внимание! Для СЗВ-СТАЖ с типом «Назначение пенсии» отражаются сведения о страховых взносах, начисленных на обязательное пенсионное страхование (ОПС), в т.ч. по дополнительным тарифам. Если работнику, оформляющемуся на пенсию, за периоды работы, указанные в сведениях, начислялись страховые взносы, то в соответствующих полях делаются отметки.

Раздел «Сведения об уплаченных взносах по договорам досрочного негосударственного пенсионного обеспечения» заполняется только в сведениях с типом «Назначение пенсии» и предназначен для тех страхователей, у которых имеется договор с НПФ о досрочном пенсионном обеспечении работников, занятых на вредных работах. Чтобы заполнить раздел, необходимо нажать на кнопку «+» и в соответствующих полях проставить отметки о том, уплачены ли взносы, и указать за какой период работы сотрудника.

Порядок заполнения ОДВ-1

Раздел 1. Реквизиты страхователя, передающего документы

В разделе 1 указываются реквизиты страхователя:

- регистрационный номер в ПФР;

- ИНН и КПП (при наличии) страхователя;

- краткое наименование страхователя.

Внимание! Если страхователь зарегистрирован в системе СБИС, то все поля раздела 1 заполняются автоматически.

Раздел 2. Отчетный период (код)

В этом разделе автоматически указывается код отчетного периода, за который представляются сведения.

В отдельном поле отмечается тип представляемой формы.

Тип «Исходная» заполняется для сопровождения пакета документов с формами персонифицированного учета.

Внимание! В пакет могут входить документы только одного наименования и одного типа сведений, а для пакета форм СЗВ-ИСХ - одного наименования, одного типа сведений и за один отчетный период.

Раздел 3. Перечень входящих документов

В данном разделе приводится перечень входящих документов, к которым прилагается опись ОДВ-1.

В соответствующей графе автоматически отражается число застрахованных лиц, на которых подаются сведения одного типа.

Раздел 4. Данные по страхователю

Раздел заполняется, если ОДВ-1 подается одновременно с формами СЗВ-ИСХ или с формой СЗВ-КОРР с типом «Особая».

В соответствующих графах указываются следующие показатели:

- задолженность на начало и конец отчетного периода;

- сумма начисленных и уплаченных страховых взносов.

Внимание! Эти данные отражаются отдельно в отношении страховых взносов на страховую и накопительную пенсию, а также по тарифу. В отдельной таблице приводится расшифровка уплаченных страховых взносов по периодам, за которые была произведена уплата взносов.

Раздел 5. Основание для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии в соответствии с частью 1 статьи 30 и статьей 31 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»

Раздел заполняется в случае, если ОДВ-1 подается одновременно с формами СЗВ-СТАЖ (с типом сведений «Исходная») и СЗВ-ИСХ, в которых содержатся сведения о застрахованных лицах, имеющих право досрочного выхода на пенсию.

В этом разделе указываются следующие данные:

- наименование структурного подразделения;

- наименование профессии, должности и количество рабочих мест в соответствии со штатным расписанием;

- количество фактически работающих;

- характер выполняемых работ и дополнительные условия труда;

- наименование первичных документов, подтверждающих занятость в особых условиях;

- код особых условий труда (выслуги лет);

- код позиции списков № 1 и 2.

В соответствующих полях автоматически указываются общее количество рабочих мест и количество фактически работающих в особых условиях труда.

Комментарии и разъяснения

- 1. Как отразить в СЗВ-СТАЖ периоды, когда сотрудник работал как по трудовому договору, так и по договору ГПХ?

- 2. Как правильно указать в отчете периоды работы по основному месту и по совместительству?

- 3. Как отразить в СЗВ-СТАЖ периоды отпусков с кодом «ДЛОТПУСК»?

- 4. Как исправить ошибки при сдаче СЗВ-СТАЖ?

- 5. Сдавать ли СЗВ-СТАЖ на директора, являющегося единственным учредителем?

1. Как отразить в СЗВ-СТАЖ периоды, когда сотрудник работал как по трудовому договору, так и по договору ГПХ?

Если в течение отчетного периода сотрудник работал и по трудовому, и по гражданско-правовому договору, то эти периоды указываются в отдельных строках по каждому из видов договоров. При этом необходимо учесть такую особенность: периоды с кодом «ДОГОВОР» отражаются первыми по порядку, а затем периоды по трудовому договору.

Например, сотрудник организации в течение 2018 года работал по трудовому договору и одновременно подрабатывал по договорам ГПХ (3 договора). В этом случае периоды работы в отчете должны быть заполнены так:

Если сотрудник выполнял работу по договору ГПХ, вознаграждение по которому будет получено им в следующем отчетном периоде, то в отчете такой период указывается с кодом «НЕОПЛДОГ».

2. Как правильно указать в отчете периоды работы по основному месту и по совместительству?

В случае, если сотрудник с основным местом работы дополнительно трудится по совместительству и при этом не имеет права на досрочную пенсию, то в отчете отражается только один период работы по данному сотруднику. Никаких отметок о работе по совместительству и неполном дне делать не требуется.

3. Как отразить в СЗВ-СТАЖ периоды отпусков с кодом «ДЛОТПУСК»?

В форме СЗВ-СТАЖ за 2018 год код «ДЛОТПУСК» заполняется только в отношении периодов работы сотрудника в особых условиях труда, за которые не начислялись страховые взносы по дополнительным тарифам. По сотрудникам, которые были в ежегодном оплачиваемом отпуске и при этом работали в обычных условиях труда, данный код не применяется.

Код «ДЛОТПУСК» также необходимо использовать в том случае, когда работник в январе был в очередном отпуске, отпускные получил в декабре, а в последний день отпуска уволился с работы, и в текущем календарном году у него не было начислено никаких взносов.

4. Как исправить ошибки при сдаче СЗВ-СТАЖ?

В ходе сдачи сведений о стаже могут возникать различные ошибки, которые обозначаются в протоколе определенными кодами. Чтобы исправить эти ошибки, необходимо подать уточняющую форму отчета.

Порядок исправления ошибок в зависимости от их вида и от того, принят ли отчет фондом, представлен в следующей таблице:

| Ошибка, допущенная в отчете | Как исправить ошибку |

|---|---|

| Неверный регистрационный номер страхователя в ПФР, неправильный ИНН и т.п. (код ошибки – 50) | Представить повторно СЗВ-СТАЖ с типом «Исходная» в течение 5 рабочих дней с момента получения протокола |

| Недостоверные сведения в отношении застрахованных лиц (например, ошибки в ФИО, СНИЛС и т.п.) (код ошибки – 30 и 40) | Представить СЗВ-СТАЖ с типом «Дополняющая» на тех лиц, в отношении которых обнаружены ошибки в течение 5 рабочих дней с момента получения протокола |

| Недостоверные сведения в отношении застрахованных лиц, по которым исходный отчет был успешно принят (данные учтены на лицевых счетах) | Представить СЗВ-КОРР с типом «Корректирующая» по тем лицам, в отношении которых обнаружены ошибки |

| Включили в исходный отчет работников, которые не должны были в него попасть, например, уволенных в прошлом году | Представить СЗВ-КОРР с типом «Отменяющая» по «лишним» сотрудникам |

| Забыли включить в отчет работников, например, подрядчиков или декретниц | Представить СЗВ-СТАЖ с типом Дополняющая» по «забытым» сотрудникам |

5. Сдавать ли СЗВ-СТАЖ на директора, являющегося единственным учредителем?

Директор - учредитель является застрахованным лицом независимо от того, заключен ли с ним письменный трудовой договор, и получает ли он зарплату. Как отмечает Минтруд в письме от 16.03.2018 № 17-4/10/В-1846, трудовые отношения могут возникнуть, даже когда трудовой договор не заключен надлежащим образом, в частности, на основании фактического допущения сотрудника к работе с ведома или по поручению работодателя. Таким образом, если в организации числится только один директор, который является единственным учредителем, то на него нужно обязательно заполнить СЗВ-СТАЖ.

Читайте также: