Как заполнить заявление на снятие с учета в пфр как работодатель

Независимо от того какое количество человек в штате предприятия (больше сотни либо всего один) каждый работодатель обязан отчитываться в такие государственные органы, как Пенсионный фонд и Фонд Соцстраха. Соответственно производить туда все необходимые отчисления и предоставлять отчёты. В некоторых ситуациях работодателю необходимо снятие с учёта в ПФР и ФСС . Далее, в статье расскажем, как это сделать, каков порядок действий при этом, а также какие документы требуется предоставить.

ИП как работодатель

Индивидуальный предприниматель, наряду с другими компаниями иной организационно-правовой формы, также может являться работодателем. Поэтому в силу некоторых положений действующего законодательства он обязан предоставлять соответствующие документы в Пенсионный Фонд России (- далее ПФР), а также Фонд Социального Страхования (- далее ФСС).

- Расторгнуть все существующие трудовые соглашения со своими работниками;

- Произвести соответствующие выплаты бывшим сотрудникам;

- Произвести выплаты в контролирующие органы, а также уплатить причитающиеся налоги и сборы.

Важно понимать различие между полным прекращением деятельности и просто увольнением всех сотрудников.

В первой ситуации, наравне с представлением всех требуемых бумаг, требуется подача соответствующих заявлений, а именно бланков о снятии ИП с учёта в ПФР , ФСС .

Внимание! В ситуациях, когда у предпринимателя изначально не было ни одного работника, то в контролирующие органы также не нужно обращаться, поскольку сам ИП на себя не платил никаких страховых взносов, пособий по материнству и пр.

Порядок снятия с регистрационного учёта страхователей

Снятие с учёта ИП в качестве страхователя в ПФР происходит только после подачи им соответствующих бумаг. При этом пакет документов будет выглядеть следующим образом:

Внимание! Если предпринимательство ликвидируется полностью, то есть в порядке, предусмотренном действующим законодательством, необходимости в подаче соответствующих заявлений нет. Все необходимые сведения эти органы получат в порядке межведомственного взаимодействия от налоговой службы.

Ниже перечислим ситуации, когда подача заявления в ПФР и ФСС о снятии с регистрационного учёта необходима:

Во всех случаях алгоритм действий будет следующим:

- Подготовка требуемых бумаг;

- Подача соответствующих документов в органы;

- Ожидание установленных сроков;

- Получение соответствующего уведомления.

Допустима подача документов в любое время, но при этом потребуется предоставление соответствующей нулевой отчётности до самого момента ликвидации.

Заявление и уведомление

Поскольку деятельность двух этих ведомств не зависит друг от друга, формы заявлений, предъявляемых в них, тоже регламентируются разными актами.

Бланк должен содержать в себе:

- Дата подачи документа;

- Название органа, в который подаётся заявление;

- Персональные данные заявителя;

- Адрес проживания;

- Номер регистрационный страхователя;

- Проставление соответствующей галочки в поле, информирующем о наличии (отсутствии) гражданско-правовых договоров;

- Подпись заявителя.

После подачи требуемых документов соответствующий орган может направить заявителю уведомление о снятии с учёта. Сделать он это может как непосредственно вручив бумагу, так и путём её направления по электронной почте.

Закрытие своего бизнеса в качестве ИП предусматривает обязательное снятие с регистрации предпринимателя во внебюджетных фондах. Необходимым является написать и подать заявление о снятии с учета ИП в ПФР. Технология прохождения этой обязанности может отличаться в зависимости от различных оснований.

В частности, если бизнесмен осуществлял свою деятельность единолично, и не имел наемных сотрудников, то рассматриваемая технология снятия с учета ИП в ПФР и ФСС очень проста. После внесения соответствующей записи в ЕГРИП о том, что бизнесмен прекратил свою деятельность, ИФНС в течение пяти дней уведомляет внебюджетные фонды о факте закрытия, после чего фонды автоматически удаляют ИП из базы как страхователя – физического лица без его личного присутствия.

Однако, при осуществлении деятельности с привлечением наемной силы, индивидуальному предпринимателю нужно дополнительно проводить данную процедуру в указанных фондах как работодателю. Соответственно, по данным ИФНС, сделать это не получится, поэтому бизнесмену необходимо будет оформить и подать заполненный бланк в ПФР, и таким же образом предоставить заявление о снятии ИП с учета в ФСС самостоятельно.

Прохождение процедуры в ПФР

Как показывает практика, наибольшее затруднение у предпринимателей вызывает поиск необходимого бланка установленной формы. Сделать это действительно сложно, потому что необходимо искать бланк заявления, где прописано, что с регистрации снимается не индивидуальный предприниматель, а страхователь, производящий выплаты физ. лицам.

Данный бланк рекомендуется скачать в электронном варианте с сайта ПФР или же, при отсутствии такой возможности, взять готовый в любом отделении ПФР.

Сам процесс должен осуществляться в органе ПФР, там, где ИП был зарегистрирован. Сняться с учета будет возможно только в случае полного погашении долгов за своих работников по начисленным страховым взносам, а также после сдачи за них всей необходимой отчетности. Не имеет значения, в какой последовательности будет осуществляться указанная процедура – до закрытия ИП или после. Пенсионный фонд вправе требовать задолженности по платежам, как с предпринимателей, так и физических лиц, лишившихся статуса ИП.

При отсутствии задолженности, через 14 дней после того, как документы были поданы, индивидуального предпринимателя снимут с учета в качестве работодателя

Прохождение процедуры в ФСС

Снятие с регистрации в ФСС предполагает несколько иной порядок. В данный внебюджетный фонд необходима подача заявления о закрытии ИП совместно с документами, которые подтверждают официальное прекращение его деятельности. Поэтому, при поиске необходимого бланка следует знать, что заявление о снятии индивидуального предпринимателя с регистрационного учета в ФСС имеет название, где заявителем указан не индивидуальный предприниматель, а физическое лицо.

Бланк данной формы, как и в предыдущем случае, можно взять в интернете на сайте ФСС или же воспользоваться готовыми бланками в территориальном отделении.

К заполненному заявлению бывший предприниматель должен приложить копии документов, подтверждающих факт завершения трудовой деятельности с последним из его наемных работников. Помимо этого, как и в предыдущем случае, необходимо произвести все окончательные выплаты за бывших работников.

При отсутствии задолженности по платежам, ФСС снимает гражданина с регистрации в течение четырнадцати дней, после того, как было поданы необходимые документы.

Заключительные положения

В соответствии с действующими российскими законами обязанность вносить платежи по страховым взносам не зависит от факта ведения или завершения предпринимательской деятельности.

Страховые платежи должны быть уплачены в любом случае, даже если у страхователя отсутствуют денежные средства. Это означает, что платежи по фиксированным взносам будут начисляться вплоть до того момента, когда будет подано заявление о снятии ИП с учета в ПФР или соц. страх.

В связи с этим рекомендуется оплатить все задолженности во внебюджетные фонды как можно быстрее. Если вы не сообщите о прекращении работы, то налоги и иные платежи будут начисляться.

Снятие с регистрационного учета ИП в ПФР: Видео

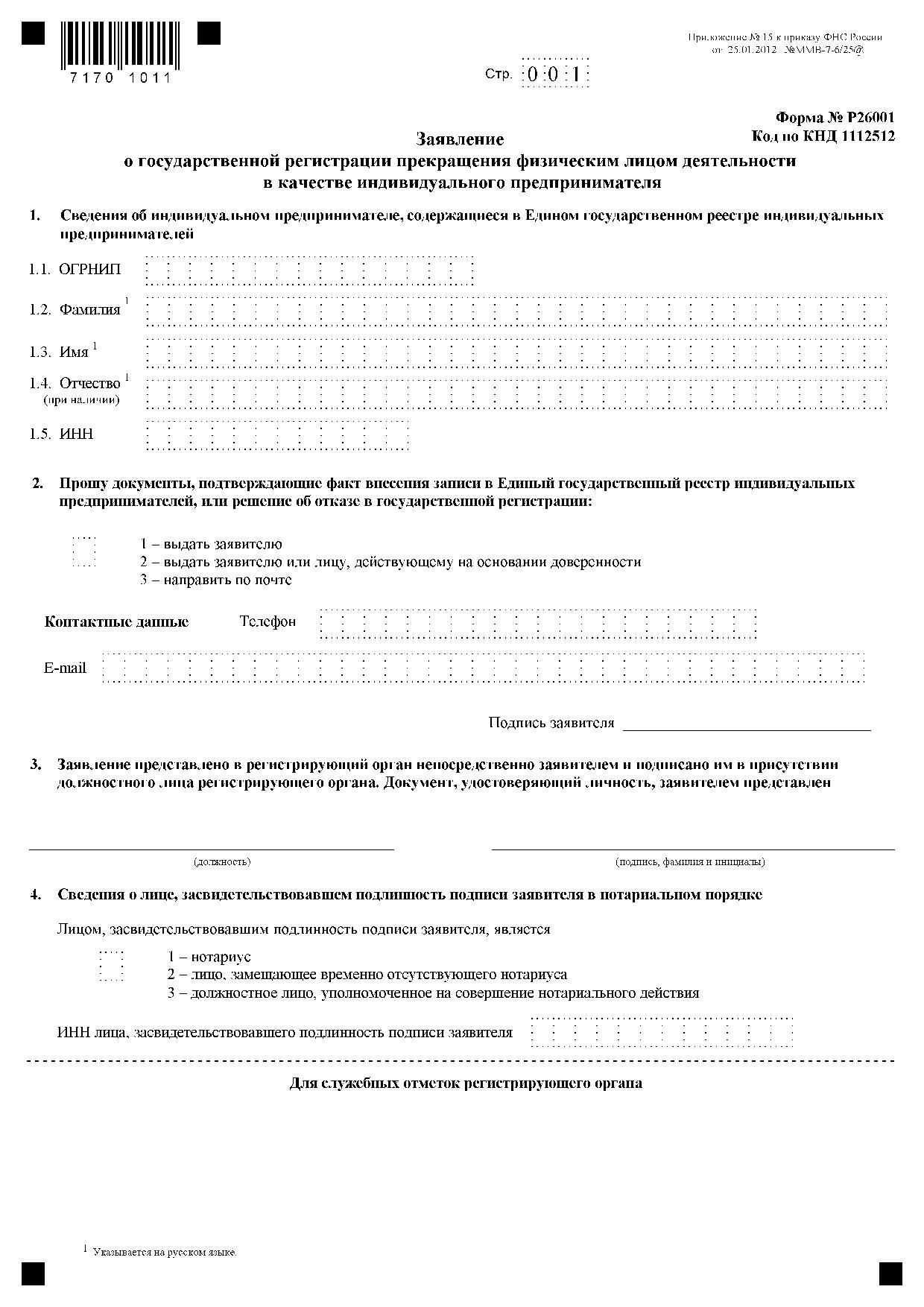

Ликвидация индивидуального предпринимательства осуществляется в строгом соответствии с законом 129-ФЗ. Особой спецификой обладает процедура ликвидации для коммерсантов-работодателей. При ликвидации к ним могут возникнуть претензии со стороны внебюджетных фондов. Как сняться с учета в ПФР и ФСС, рассказали юристы. Если ИП закрывает бизнес с работниками, придется подать сразу несколько заявлений.

Порядок ликвидации предпринимательства

Завершение коммерческой деятельности регистрируется в налоговых органах по месту жительства. Правовой основой процедуры является статья 22.3 закона 129-ФЗ. Заявление о закрытии ИП необходимо подать по форме Р26001, утвержденной приказом ФНС России № ММВ-7-6/25@.

Обязательными приложениями к уведомлению станут:

- платежное поручение или чек о внесении пошлины в размере 160 рублей;

- справка из ПФР о предоставлении персонифицированных сведений.

Отсутствие в составе приложений справки из Пенсионного фонда России не является основанием отклонения заявления. Налоговый орган обязан запросить информацию о сдаче отчетности по межведомственным каналам. Порядок обмена данными закреплен правительственным постановлением № 1092 от 22.12.2011.

Важно! Реквизиты для внесения пошлины можно получить на официальном сайте ФНС РФ. Автоматический сервис формирует квитанцию бесплатно и круглосуточно.

Таким образом, законодатель требует от предпринимателя только подачи документов в регистрирующий орган. Однако избежать контактов с внебюджетными фондами удастся лишь коммерсантам без работников.

Когда необходимо сняться с учета

Предприниматели, не привлекавшие наемных сотрудников, не должны обращаться во внебюджетные фонды при ликвидации. Начисление фиксированных страховых сборов останавливается с момента исключения записи из ЕГРИП.

Работодатель же должен уведомить о прекращении деятельности ФСС, а также сдать итоговую отчетность в ПФР. Вопрос о прекращении статуса плательщика взносов встанет в следующих случаях:

- расторжение трудовых договоров со всеми сотрудниками;

- полная ликвидация ИП.

Правила снятия с учета в фондах неодинаковы. Администрированием пенсионных отчислений сейчас занимается налоговая служба. В ПФР работодатели подают только персонифицированные сведения. Отправлять отдельные заявления о ликвидации не требуется. Фонд социального страхования сохранил организационную и административную самостоятельность. Уведомить территориальное подразделение об увольнении всех работников ИП придется.

Процедура снятия с учета в ПФР

Все необходимые документы в фонд поступят по межведомственным каналам от налоговой службы. Формально для прекращения статуса работодателя предпринимателю достаточно расторгнуть трудовые договоры и ликвидировать ИП.

Однако фактически снятие с учет в ПФР производиться будет, ведь при рассмотрении заявления Р26001 контролирующий орган запрашивает справку о сдаче персонифицированной отчетности. Речь идет о двух формах:

- СЗВ-М. Информация о застрахованных сотрудниках передается ежемесячно до 15 числа;

- СЗВ-СТАЖ. Сведения предписано отправлять ежегодно до начала марта. При прекращении предпринимательской деятельности отчет потребуется подать не позднее даты обращения в налоговый орган (статья 9 закона 27-ФЗ от 01.04.1996).

С внедрением межведомственной электронной системы получать справку об исполнении обязанности на бумаге не требуется. Однако убедиться в отсутствии долгов по отчетам юристы рекомендуют. В противном случае вероятность затягивания процедуры ликвидации окажется высокой.

Важно! При численности персонала 25 человек и более предприниматель обязан подавать данные персонифицированного учета в электронной форме. Если документы поступили в фонд на бумажном носителе, обязанность признается неисполненной. Бизнесмена могут привлечь к административной ответственности по статье 17 закона 27-ФЗ. Штраф составляет 500 рублей за каждое застрахованное лицо.

Порядок снятия с учета в ФСС

Закрытие ИП, привлекавшего наемных работников, потребует соблюдения особых правил. Инструкция утверждена приказом Минтруда России № 202н от 29.04.2016. Предпринимателю необходимо отправить в территориальное подразделение фонда письменное заявление с копией распоряжения о расторжении последнего трудового договора. Бланк обращения включен в число приложений к приказу Минтруда РФ № 574н.

Снятие с учета в ФСС производится вне зависимости от наличия задолженности по сборам. На регистрационные действия сотрудникам фонда отводится 14 рабочих суток. От погашения долга предпринимателя это не освобождает. Взыскание денег допускается после завершения процедуры.

Важно! Нормативными актами не установлен срок подачи заявления. Однако затягивать с уведомлением ФСС РФ не стоит, ведь наличие статуса работодателя обязывает сдавать отчетность.

Пошаговый алгоритм: краткая инструкция для ИП

Порядок ликвидации предпринимательства зависит от статуса заявителя. Коммерсантам без работников достаточно внести пошлину и обратиться в налоговый орган по месту проживания. Задолженность по фиксированным сборам не будет препятствием для прекращения деятельности. Взносы взыщут после исключения записи из ЕГРИП.

Предприниматели-работодатели обязаны предпринять следующие действия:

- уволить сотрудников;

- рассчитать и перечислить страховые взносы;

- сдать итоговую персонифицированную отчетность в ПФР;

- направить уведомление в ФСС РФ;

- оплатить государственную пошлину;

- подать заявление Р26001 в налоговый орган.

Инструкция актуальна для плательщиков всех режимов. При этом важно помнить о наличии у фондов и ИФНС права на назначение внеочередной проверки. Ликвидация ИП признана основанием для внеплановых контрольных мероприятий. В этом случае процедура прекращения деятельности затянется на весь период инспектирования.

Добавлено в закладки: 0

Как снять с учета ИП в ПФР после вступления в силу ряда изменений? Форма взаимоотношений хозяйственника со страховщиком с начала 2017 года выглядит несколько иначе. При этом порядок снятия с учета ПФР ИП зависит от причин и наличия работников у предпринимателя.

Снятие с учета при прекращении деятельности

Если предприниматель, который выступает в качестве работодателя, решил прекратить свою деятельность, то ему необходимо:

- Подать отчетность в Пенсионный фонд.

- Подать заявление о прекращении деятельности в территориальный налоговый орган, где зарегистрирован ИП работодатель. 2017 год ознаменовался несколько иной процедурой прекращения хозяйственной деятельности.

Как сняться с учета в ПФР ИП? После обращения в налоговую службу и внесения данных в реестр индивидуальных предпринимателей, ФНС самостоятельно уведомляет ПФР о закрытии ИП.

Погасить долги разрешается и после внесения данных в ЕГРИП. Но вот персонифицированную отчетность по работникам необходимо предоставить в обязательном порядке. Почему нужно вовремя подать отчетность еще до прекращения деятельности? После обращения в налоговый орган, данные о закрытии ИП должны быть внесены в Госреестр в течение 5 дней. Но, иногда хозяйствующему субъекту отказывают в этом из-за не поданной вовремя отчетности в соответствующие фонды. При этом налоговый орган может сделать запрос в ПФР и в течение двух дней получить ответ.

При оставшихся долгах, платеж будет снят с бывшего предпринимателя уже в статусе физического лица. Погасить их в любом случае придется, так как фонд может обратиться в суд и насчитать пеню за время просрочки. Поэтому прежде чем прекратить хозяйственную деятельность, лучше изначально погасить задолженность.

Как снять с учета ИП в ПФР, если предприниматель вел деятельность без работников? Для этого нужно просто обратиться в налоговый орган, который сам уведомит фонд о закрытия ИП. После чего предприниматель будет удален из базы страхователей.

На видео: Закрытие ИП в Беларуси

Обращение в Пенсионный фонд

Перед прекращением деятельности, работодатель должен заблаговременно уведомить Пенсионный фонд о своем решении. Сделать это можно, заполнив заявление о снятии ИП с учета в ПФР.

Бланк выглядит следующим образом:

![]()

Заявление направляется почтой или в виде электронного документа, что избавляет от длинных очередей. Такая форма документа допустима и в случае изменения места жительства страхователя.

После уведомления Пенсионного фонда предприниматель должен произвести увольнение и расчет со всеми работниками. Дополнительно нужно подать персонифицированную отчетность, а также произвести расчет по страховым взносам. Раньше предприниматели сдавали отчетность РСВ-1. С 2017 года утверждена новая форма документа (КНД 1151111).

Узнать о задолженности перед страховщиком можно через портал Госуслуг в личном кабинете, проверив состояние лицевого счета. Данные о непогашенных взносах в ПФР ИП может также получить, зарегистрировавшись на сайте Пенсионного фонда. Погасить долги по предоставленным документам необходимо в двухнедельный срок. После этого ИП в фонде как работодатель больше не числится.

На видео: Как уволить сотрудников при ликвидации организации

Подача документов в ФНС

Как снять ИП с учета в ПФР через ФНС?

В территориальную налоговую службу необходимо предоставить следующую документацию:

- заявление (форма Р26001);

- квитанцию, подтверждающую оплату госпошлины.

Заявление необходимо заверить у нотариуса, если его подает доверенное лицо. Оно может быть отправлено по почте, через Многофункциональный центр или посредством интернета.

Бланк документа выглядит так:

Сумма государственной пошлины составляет 160 руб. Далее, заявление регистрируется в налоговой службе и в течение пяти рабочих дней сведения о прекращении предпринимательской деятельности вносятся в Госреестр. На шестой день лист-выписку с ЕГРИП можно получить лично или через представителя по доверенности в отделение ФНС.

Налоговая служба самостоятельно уведомляет в трехдневный срок Пенсионный фонд о закрытии ИП. Работники ПФР обязаны снять предпринимателя с учета и направить эти сведения посредством информационно-телекоммуникационных сетей налоговой службе. Днем прекращения ИП как страхователя является дата внесения данных в Единый реестр.

При этом уведомление со стороны ПФР о снятии работодателя с учета, не является обязательным. Но предприниматель может сам подать запрос о предоставлении такой информации в территориальный орган страховщика. Ответ должен прийти в трехдневный срок.

Бывают случаи, когда налоговая служба не уведомляет по каким-либо причинам фонд о закрытии ИП. Поэтому предпринимателю, который подал только отчетность, не уведомив Пенсионный фонд о прекращении деятельности, рекомендуется проверить этот факт или отправить в ПФР вышеуказанное заявление.

Снятие с учета ИП как работодателя

Как снять с учета ИП в ПФР в качестве работодателя без прекращения предпринимательской деятельности? После расторжения договора и осуществления полного расчета с сотрудниками, ИП обязан уведомить об этом территориальный орган ПФР. Необходимо предоставить заявление и подтверждение окончания трудовых отношений с работниками.

В течение двух недель хозяйствующий субъект обязан погасить задолженность перед фондом, после чего он снимается с учета. Утрата статуса работодателя происходит в день обращения с заявлением.

Как снять с учета ИП в ПФР? Для предпринимателей, которые не используют труд наемных работников, все очень просто: необходимо обратиться в ФНС с заявлением и оплатить пошлину. Далее, сотрудники государственных органов сами удаляют ИП с базы страхователей даже с имеющимися долгами. Однако работодателям прежде, чем прекращать ИП нужно провести взаиморасчеты с сотрудниками и ПФР, только потом можно закрыть свою деятельность.

На видео: Прекращение деятельности ИП

Тип документа: Заявление

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 3,1 кб

Бланк документа

Приложение 3 к Временному порядку работы со страхователями, прекратившими свою деятельность, и со страхователями,не осуществляющими финансово-хозяйственную деятельность

__________________________________________ (наименование территориального органа ПФР)

О СНЯТИИ С УЧЕТА В ПФР СТРАХОВАТЕЛЯ - ИНДИВИДУАЛЬНОГО

ПРЕДПРИНИМАТЕЛЯ (АДВОКАТА, ЧАСТНОГО НОТАРИУСА, ЧАСТНОГО

ДЕТЕКТИВА, ГЛАВЫ КРЕСТЬЯНСКО-ФЕРМЕРСКОГО ХОЗЯЙСТВА,

ФИЗИЧЕСКОГО ЛИЦА) - РАБОТОДАТЕЛЯ

- Заявление: образцы (Полный перечень документов)

- Поиск по фразе «Заявление» по всему сайту

- «Заявление о снятии с учета в ПФР страхователя - индивидуального предпринимателя (адвоката, частного нотариуса, частного детектива, главы крестьянско-фермерского хозяйства, физического лица) - работодателя».doc

- Заявление о снятии с учета российской организации в налоговом органе по месту нахождения ее обособленного подразделения на территории Российской Федерации. Форма N 1-4-УЧЕТ

- Заявление о снятии с учета организации, осуществляющей операции с денежными средствами или иным имуществом, в сфере деятельности которых отсутствуют надзорные органы (образец)

- Заявление о снятии с регистрационного учета организации в территориальном органе ПФР по месту нахождения обособленного подразделения на территории Российской Федерации

- Заявление о снятии с регистрационного учета в территориальном органе Пенсионного фонда Российской Федерации страхователя, производящего выплаты физическим лицам

- Заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности. Форма N ЕНВД-3

- Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности. Форма N ЕНВД-4

- Заявление о снятии с регистрационного учета организации в территориальном органе ПФР по месту нахождения обособленного подразделения на территории Российской Федерации (пример заполнения)

- Заявление о снятии контрольно-кассовой техники (ККТ) с учета (пример)

- Заявление о соблюдении требования о прохождении обучения по программам повышения квалификации

- Заявление о согласии на усыновление (отказ от родительских прав)

- Скачано документов

Занесено в базу

Внесены исправления в

- Договоры

- Все документы

- Агентский договор

- Договор аренды

- Договор аренды жилого помещения

- Договор аренды нежилого помещения

- Договор аренды транспортного средства

- Договор аренды имущества

- Договор аренды земельного участка

- Договор аренды предприятия

- Договор банковского вклада

- Договор банковского счёта

- Договор банковской гарантии

- Брачный договор

- Договор безвозмездного пользования

- Договор дарения

- Договор задатка

- Договор займа

- Договор залога

- Защита авторских прав

- Защита прав собственности

- Договор доверительного управления

- Договор комиссии

- Договор кредита

- Договор купли-продажи

- Договор купли-продажи транспортного средства

- Договор купли-продажи имущества

- Договор купли-продажи недвижимости

- Договор купли-продажи земельного участка

- Договор купли-продажи валюты и ценных бумаг

- Договор лизинга

- Договор мены

- Договор на оказание услуг

- Договор перевозки

- Договор подряда

- Договор бытового подряда

- Договор строительного подряда

- Договор поручения

- Договор поручительства

- Договор поставки

- Договор бытового проката

- Договор пожизненной ренты

- Договор о совместной деятельности

- Договор страхования

- Трудовой договор

- Договор уступки права требования

- Учредительные договоры

- Договор франчайзинга

- Договор хранения

- Акт

- Анкета

- Ведомость

- Выписка

- График

- Данные

- Декларация

- Доверенность

- Договор

- Жалоба

- Журнал

- Задание

- Заключение

- Записка

- Запрос

- Заявка

- Заявление

- Исковое

- Извещение

- Инструкция

- Информация

- Карта

- Карточка

- Книга

- Контракт

- Опись

- Отчет

- Паспорт

- Перечень

- Письмо

- План

- Показатели

- Положение

- Постановление

- Предложение

- Представление

- Претензия

- Приказ

- Протокол

- Разное

- Разрешение

- Расписка

- Распоряжение

- Расчет

- Реестр

- Резюме

- Решение

- Сведения

- Свидетельство

- Сертификат

- Смета

- Соглашение

- Сообщение

- Список

- Справка

- Таблица

- Требования

- Уведомление

- Удостоверение

- Устав

- Характеристика

- Ходатайство

- Типовые договоры

- Образцы документов

- Политика конфиденциальности

- Обратная связь

У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным. Приятного времяпровождения!

Независимо от того какое количество человек в штате предприятия (больше сотни либо всего один) каждый работодатель обязан отчитываться в такие государственные органы, как Пенсионный фонд и Фонд Соцстраха. Соответственно производить туда все необходимые отчисления и предоставлять отчёты. В некоторых ситуациях работодателю необходимо снятие с учёта в ПФР и ФСС . Далее, в статье расскажем, как это сделать, каков порядок действий при этом, а также какие документы требуется предоставить.

ИП как работодатель

Индивидуальный предприниматель, наряду с другими компаниями иной организационно-правовой формы, также может являться работодателем. Поэтому в силу некоторых положений действующего законодательства он обязан предоставлять соответствующие документы в Пенсионный Фонд России (- далее ПФР), а также Фонд Социального Страхования (- далее ФСС).

- Расторгнуть все существующие трудовые соглашения со своими работниками;

- Произвести соответствующие выплаты бывшим сотрудникам;

- Произвести выплаты в контролирующие органы, а также уплатить причитающиеся налоги и сборы.

Важно понимать различие между полным прекращением деятельности и просто увольнением всех сотрудников.

В первой ситуации, наравне с представлением всех требуемых бумаг, требуется подача соответствующих заявлений, а именно бланков о снятии ИП с учёта в ПФР , ФСС .

Внимание! В ситуациях, когда у предпринимателя изначально не было ни одного работника, то в контролирующие органы также не нужно обращаться, поскольку сам ИП на себя не платил никаких страховых взносов, пособий по материнству и пр.

Порядок снятия с регистрационного учёта страхователей

Снятие с учёта ИП в качестве страхователя в ПФР происходит только после подачи им соответствующих бумаг. При этом пакет документов будет выглядеть следующим образом:

Внимание! Если предпринимательство ликвидируется полностью, то есть в порядке, предусмотренном действующим законодательством, необходимости в подаче соответствующих заявлений нет. Все необходимые сведения эти органы получат в порядке межведомственного взаимодействия от налоговой службы.

Ниже перечислим ситуации, когда подача заявления в ПФР и ФСС о снятии с регистрационного учёта необходима:

Во всех случаях алгоритм действий будет следующим:

- Подготовка требуемых бумаг;

- Подача соответствующих документов в органы;

- Ожидание установленных сроков;

- Получение соответствующего уведомления.

Допустима подача документов в любое время, но при этом потребуется предоставление соответствующей нулевой отчётности до самого момента ликвидации.

Заявление и уведомление

Поскольку деятельность двух этих ведомств не зависит друг от друга, формы заявлений, предъявляемых в них, тоже регламентируются разными актами.

Бланк должен содержать в себе:

- Дата подачи документа;

- Название органа, в который подаётся заявление;

- Персональные данные заявителя;

- Адрес проживания;

- Номер регистрационный страхователя;

- Проставление соответствующей галочки в поле, информирующем о наличии (отсутствии) гражданско-правовых договоров;

- Подпись заявителя.

После подачи требуемых документов соответствующий орган может направить заявителю уведомление о снятии с учёта. Сделать он это может как непосредственно вручив бумагу, так и путём её направления по электронной почте.

Если вы закрываете ИП – нужно позаботиться об оформлении документации. Чтобы у вас не возникло путаницы в отчетах, мы подробно разберем все вопросы и разложим по полочкам инструкцию о том, как правильно произвести снятие ИП с учета в Пенсионном фонде России (ПФР) и Фонде социального страхования (ФСС).

Все индивидуально

Алгоритм действий зависит от того, работодатель вы или нет. Существуют разные регламенты по закрытию ИП. Если работников в штате не было, вам будет проще свернуть дело, так как отчисления осуществлялись только в ПФР и налоговую. Страховые взносы в ФСС предприниматели за себя делают очень редко, поэтому направлять туда заявление о снятии ИП с учета не требуется.

Снятие ИП с учета в ПФР – дело ведомства. Фонд принимает решение самостоятельно и убирает запись об индивидуальном предпринимателе, если за ним нет задолженностей по отчетам и перечислениям взносов. Но «удалиться» вы можете и самостоятельно, чтобы быть уверенным, что все моменты учтены. Для этого вам нужно уточнить, есть ли задолженность, и направить в ПФР заявление о снятии с учета.

ИП – работодатель

Для предпринимателя, имеющего штат сотрудников, с которыми оформлены трудовые договоры, предусмотрены другие правила. Закрытие ИП не займет у вас много времени.

В первую очередь нужно правильно завершить отношения с работниками:

- Расторгнуть договор.

- Выплатить заработную плату и другие начисления всем сотрудникам на момент закрытия ИП.

- Перечислить взносы в налоговую, Пенсионный фонд и Фонд социального страхования.

Только завершив перечисленные дела, физическое лицо, утратившее статус ИП, может начать собирать пакет документов для ПФР и ФСС.

Снятие с учета в ФСС

Список документов на снятие с учета в ФСС следующий:

- Бланк заявления о снятии ИП с учета в ФСС (регламент №574).

- Копии приказов и договоров о расторжении трудовых отношений с каждым сотрудником.

- Паспорт работодателя.

Обратиться в ФСС с заявлением о закрытии ИП как работодателя можно в любое время. Определенные сроки для этой процедуры не указаны. В течение двух недель (14 дней) Фонд должен рассмотреть запрос и выдать уведомление о закрытии ИП. Отказ приходит лишь в том случае, когда остались долги по страховым взносам.

Получив положительный ответ, бывший работодатель отправляется в Пенсионный фонд, чтобы и здесь избавиться от этого статуса.

Снятие с учета в ПФР

Чтобы у ПФР не возникло претензий на неуплату взносов за сотрудников, числившихся раньше в штате, бывшему предпринимателю необходимо уведомить фонд о расторжении трудовых договоров.

- Бланк заявления по форме (приложение 10 к регламенту №296) с указанием причины обращения.

- Копии приказов об увольнении сотрудников по причине ликвидации ИП.

- Паспорт.

ПФР может предоставить клиенту список необходимых документов, потому что каждое прекращение деятельности бизнесмена рассматривается индивидуально.

Подаем документы

Предприниматель может подать документы в фонды самостоятельно или через представителя (по доверенности):

- При личном обращении не требуются дополнительные документы о подтверждении права обращения, кроме паспорта.

- Если процедурой закрытия и снятия с учета индивидуального предпринимателя занимается другой человек, то ему нужна доверенность, заверенная нотариусом.

- Все документы могут быть отправлены в фонды заказным письмом с уведомлением и описью содержимого конверта.

ИП-работодатель, закрывая свое дело, должен отчитаться как в налоговой, так и во внебюджетных фондах. ИП, не имеющему сотрудников, необходимо сняться с регистрации только в налоговой. Не забывайте после закрытия ИП проверить все документы. Также очень важно проследить за тем, чтобы любая задолженность была погашена. Если все сделаете правильно, то проблем при возможной проверке у вас не возникнет.

Аскерова Р. В.,

практикующий юрист

Индивидуальный предприниматель – работодатель:

постановка и снятие с учета в качестве страхователя

Большинство страхователей самостоятельно не регистрируются при постановке или снятии с учета в территориальных органах ПФР. Однако если предприниматель при первоначальной регистрации не планировал принимать работников, а в процессе деятельности изменил свое решение, то необходимо учитывать некоторые особенности. При этом действующее законодательство не обязывает ИП, не производящего более выплаты физическим лицам, сниматься с регистрационного учета в территориальном органе ПФР в качестве страхователя.

Физические лица, зарегистрированные в установленном порядке в качестве индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица, могут выступать в качестве работодателей (ст. 20 ТК РФ). Глава 48 ТК РФ закрепляет особенности регулирования труда работников, работающих у индивидуальных предпринимателей. В каком же порядке индивидуальный предприниматель должен принимать сотрудников на работу? На данный вопрос Роструд в своем письме от 31.10.2007 № 4414-6 дает ответ, что порядок оформления приема на работу изложен в ст. 68 ТК РФ, требования которой обязательны как для работодателя – юридического лица, так и для работодателя – индивидуального предпринимателя.

ПОЛЕЗНО ЗНАТЬ

При заключении трудового договора с работником индивидуальный предприниматель, как и организации, руководствуется ст. 57 ТК РФ, определяющей содержание трудового соглашения, но при этом учитывает особенности заключения трудовых договоров, установленных для работодателей – физических лиц гл. 48 ТК РФ.

Постановка на учет

Став работодателем, предприниматель получает статус страхователя. Физические лица, заключившие трудовые договоры с работниками, обязаны зарегистрироваться в качестве страхователя по месту своего жительства:

В территориальный фонд ОМС представлять какие-либо документы не нужно, соответствующие данные в этот фонд будут переданы ПФР (п. 4 ст. 17 Закона № 326-ФЗ).

Пример.

ВАЖНО В РАБОТЕ

Обязательность регистрации в качестве страхователей всех лиц, нанимающих (привлекающих к труду) работников, подлежащих страхованию от НС и ПЗ, и обязательность уплаты страхователями страховых взносов являются основными принципами обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний.

Снятие с учета

Рассмотрим момент в случае расторжения всех трудовых договоров. Снятие с регистрационного учета физического лица-работодателя, зарегистрированного в качестве ИП, прямо предусмотрено Порядком в связи с прекращением предпринимательской деятельности или изменением места жительства (п. 26 Порядка), а также в случае его смерти (п. 29 Порядка), и производится территориальным органом ПФР на основании сведений, полученных из ЕГРИП, после внесения в ЕГРИП соответствующих записей (о прекращении физическим лицом деятельности в качестве ИП или иных изменений, касающихся сведений об ИП).

То есть снятие физических лиц – работодателей, не производящих более выплаты физическим лицам, производится в добровольном порядке при подаче ими в территориальный орган ПФР соответствующего заявления с приложением необходимых документов. При этом из буквального толкования Порядка следует, что установленный абз. 1 п. 26 Порядка для таких работодателей порядок снятия с учета на работодателей, зарегистрированных в качестве ИП, не распространяется, и в случае прекращения действия заключенных ИП трудовых договоров или договоров гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), снятие ИП с учета как страхователя, производящего выплаты физическим лицам, Порядком не предусмотрено.

Это значит, что действующий Порядок не обязывает ИП, не производящего более выплаты физическим лицам, сниматься с регистрационного учета в территориальном органе ПФР в качестве страхователя, производящего выплаты физическим лицам. Однако, на наш взгляд, ИП, не производящий выплаты физическим лицам и не планирующий осуществлять такие выплаты в дальнейшем, вправе представить в территориальный орган ПФР заявление о снятии с регистрационного учета страхователя, производящего выплаты физическим лицам, с приложением необходимых документов, так как одним из оснований для снятия с учета страхователя, производящего выплаты физическим лицам, в указанном заявлении предусмотрено «прекращение осуществления деятельности как ИП, осуществляющего прием на работу наемных работников» (приложение 10 к Порядку регистрации и снятия с регистрационного учета в территориальных органах ПФР страхователей, производящих выплаты физическим лицам, утв. постановлением Правления ПФР от 13.10.2008 № 296п).

Для снятия с учета в Фонде соцстрахования необходимы следующие документы:

- заявление;

- копии всех документов о прекращении трудовых отношений с работниками. Это могут быть как соглашения о расторжении трудового договора, так и приказы об увольнении (п.п. 22, 23 приказа Министерства здравоохранения и социального развития РФ от 07.12.2009 № 959н).

При этом для ИП конкретные сроки законодатель не установил. ФСС снимает с учета в течение двух недель. Копия соответствующего решения должна прийти по почте.

ВАЖНО В РАБОТЕ

После снятия с регистрационного учета в качестве страхователя, производящего выплаты физическим лицам, ИП, как плательщик страховых взносов, не производящий выплат и иных вознаграждений физическим лицам и самостоятельно уплачивающий страховые взносы в размере, определяемом исходя из стоимости страхового года, в соответствии с ч. 5 ст. 16 Закона № 212-ФЗ в срок до 01 марта календарного года, следующего за истекшим расчетным периодом, представляет в территориальный орган ПФР расчет по начисленным и уплаченным страховым взносам.

Ответственность

За нарушение срока регистрации в органах ПФР п. 1 ст. 27 Закона № 167-ФЗ предусмотрена ответственность страхователей в виде штрафа. Нарушение установленного срока до 90 дней влечет взыскание штрафа в размере 5000 руб., а при нарушении срока регистрации более чем на 90 рабочих дней – 10 000 руб. Об этом напомнил ПФР в письме от 07.05.2010 № КА-30-24/4871. Аналогичной позиции придерживаются некоторые суды (например, постановление ФАС Поволжского округа от 26.04.2010 № А65-17674/2009).

За нарушение сроков регистрации в ФСС тоже полагаются санкции: до 90 дней просрочки – штраф в размере 5000 руб., свыше 90 дней – штраф в размере 10 000 руб. (п. 1 ст. 19 Закона № 125-ФЗ).

Но и это еще не все. Индивидуальный предприниматель, заключивший трудовой договор с работником, может быть также оштрафован на основании абз. 4 п. 1 ст. 19 Закона № 125-ФЗ за осуществление деятельности без регистрации в качестве страхователя в органах ФСС России. Размер штрафа составит 10% облагаемой базы для начисления взносов за весь период ведения такой деятельности, но не менее 20 000 руб.

Как видим, по ст. 19 Закона № 125-ФЗ предпринимателей могут оштрафовать и за нарушение срока регистрации (10 дней с даты заключения первого договора с работником), и за осуществление деятельности без регистрации. Практика наложения штрафа складывается по-разному. Штраф могут назначить:

- только за нарушение срока регистрации (постановление ФАС Уральского округа от 02.04.2007 № Ф09-2094/07-С1);

- только за осуществление деятельности без регистрации (постановление ФАС Волго-Вятского округа от 02.03.2009 № А11-10039/2008-К2-23/503);

- за оба правонарушения (постановление ФАС Северо-Западного округа от 30.03.2009 № А05-10449/2008).

Отметим, что Закон № 255-ФЗ санкций за нарушение сроков и деятельность без регистрации не предусматривает.

И наконец, индивидуальный предприниматель может быть привлечен к административной ответственности по ст. 15.32 КоАП РФ за нарушение срока регистрации во внебюджетных фондах в виде штрафа в размере от 500 до 1000 руб. На основании этой статьи штраф налагается на должностное лицо, к которому относится и индивидуальный предприниматель (ст. 2.4 КоАП РФ).

Читайте также: