Как заработать пенсию в 80 от зарплаты

При назначении страховой пенсии учитывается ряд факторов. Главный из них – число пенсионных баллов (ПБ), накопленных за трудовую деятельность. Их начали начислять автоматически с 2015 года. При исчислении ПБ до 2002 года учитывается весь наработанный стаж и размер заработка пенсионера.

Как зарплата в советские годы влияет на пенсию

За каждого официально трудоустроенного сотрудника работодатель уплачивает с зарплаты страховые взносы в Пенсионный фонд (ПФР). Перечисленные суммы автоматически переводятся в баллы и хранятся на лицевом счете гражданина. Человеку выгодно, чтобы заработок был выше, поскольку отчисления будут больше.

Бальная система начала действовать в России только после пенсионной реформы 2015 года. Пенсия за советское время и вплоть до 2002 года сейчас тоже переводится в баллы, но для этого используется отдельная формула. За период с 2002 по 2015 годы для подсчета ПБ используется заработанный пенсионный капитал.

Производя перерасчет пенсии за советское время, нужно знать размер заработка. Это поможет определить, какой доход выгоден для расчета:

- Обращаться к зарплатным данным за период 2001–2002 годов. Сведения имеются в ПФР и используются по умолчанию.

- Брать заработок пенсионера за любые 60 месяцев подряд. Сведения придется предоставить самостоятельно при условии их отсутствия в выплатном деле.

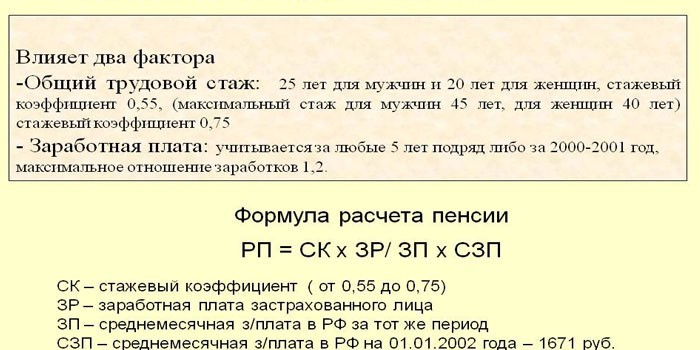

Формула расчета пенсии до 2002 года

Количество ПБ, заработанных гражданином по время СССР и до 2002 года, можно определить по формуле:

Число ПБ = величина расчетного капитала / стоимость 1 ПБ на 1 января 2015 года (64,10 рубля).

- Кредит пенсионерам до 75 лет без поручителей - предложения банков России и условия получения

- Как улучшить память за пять шагов

- До какого времени отменена проверка счетчиков

Для определения величины расчетного капитала нужно сделать определенные вычисления:

- Узнать стажевый коэффициент (СК). Он составляет 0,55 для мужчин, которые отработали 25 лет, и женщин с 20-летним стажем. За каждый дополнительный год работы плюсуется по 0,01. Потолок установлен на отметке 0,75.

- Определить коэффициент среднемесячного заработка (КСЗ). Для этого и нужны данные о заработной плате, которые покажут, насколько выгоден расчет. При вычислениях значение среднемесячного дохода делят на среднюю зарплату в стране за аналогичный промежуток времени.

- Вычислить сумму расчетной пенсии (РП). Учитывается размер стажевого коэффициента:

Если не превышает 0,55:

РП = СК х КСЗ х 1 671 – 450, где:

- 1 671 – средняя заработная плата по стране в декабре 2001 г.;

- 450 – базовая сумма пенсионной выплаты, установленный законом No 173-ФЗ (17.12.2001).

Величина (СК х КСЗ х 1 671) не может быть ниже 660. Если при вычислениях полученная сумма ниже, значение РП устанавливается в размере 210 р.

РП = (СК х КСЗ х 1 671 – 450) х Стаж, где:

- Стаж для женщин = количество лет, отработанных до 2002 года, разделенное на 20;

- Стаж для мужчин = количество лет, отработанных до 2002 года, разделенное на 25.

Если при подсчетах (СК х КСЗ х 1 671) получается меньше 660, значение РП устанавливается в размере 210 р.

- Провести валоризацию. Это разовое увеличение полученной суммы РП на 10%. Валоризация пенсии за советское время предусматривает дополнительный бонус тем работникам, у кого есть стаж до 1991 года. За каждый полный год к имеющимся 10% прибавляется по 1%.

- Использовать поправочный коэффициент. Провалоризированную сумму РП умножают на 5,6148. Это произведение годовых индексов инфляции в период с 2002 по 2014 годы.

Ограничивающий коэффициент

Говоря о коэффициенте среднего заработка, который и определяет, выгодно ли учитывать доход в советское время, важно не забывать об одной тонкости. Законодательством установлено, что он не может превышать значение 1,2. Исключение – жители территорий Крайнего Севера и приравненных местностей. Для них допустимая величина варьируется в пределах от 1,4 по 1,9 в зависимости от района проживания.

Среднемесячная заработная плата в СССР по годам

Для определения КСЗ нужно среднемесячный заработок пенсионера разделить на среднюю зарплату по стране за аналогичный период времени. С 2001 по 2002 используют единое значение – 1 495,5 рубля. Работники ПФР используют следующие советские зарплаты при начислении пенсий:

- 1980 г. – 174 р.;

- 1981 г. – 178,30 р.;

- 1982 г. – 184 р.;

- 1983 г. – 188 р.;

- 1984 г. – 193,20 р.;

- 1985 г. – 199,20 р.;

- 1986 г. – 206 р.;

- 1987 г. – 214 р.;

- 1988 г. – 233 р.;

- 1989 г. – 263 р.;

- 1990 г. – 303 р.;

- с 1991 г. – определяется отдельно по каждому региону. Связано это с нестабильной экономической обстановкой в целом по России до 2000-х годов.

Какой выбрать заработок для расчета пенсии

Ориентировочно можно подсчитать, будет ли выгодна советская зарплата для расчета пенсионного пособия. Для начала нужно посетить территориальное отделение ПФР и узнать значение коэффициента. Если за период с 2001 по 2002 год он и так имеет максимальную величину, обращаться к советскому заработку пенсионеру нет смысла.

- 11 продуктов, которые должны быть в рационе каждого пенсионера

- Народное средство от грибка ногтей на ногах

- Соус бешамель для лазаньи

Ориентируясь на данные о средней заработной плате по СССР, можно определить, какой минимум нужно было получать в то время, и выбрать оптимальный, более выгодный с точки зрения заработка 60-месячный период. Для этого нужно умножить величину заработка на 1,2 (северяне используют установленный для них соответствующий показатель):

- 1980 г. – 209 р.;

- 1981 г. – 214 р.;

- 1982 г. – 221 р.;

- 1983 г. – 226 р.;

- 1984 г. – 232 р.;

- 1985 г. – 240 р.;

- 1986 г. – 248 р.;

- 1987 г. – 258 р.;

- 1988 г. – 280 р.;

- 1989 г. – 315 р.;

- 1990 г. – 364 р.

Если предельный коэффициент не достигает максимума

Конституционный суд РФ постановил, что права граждан, заработавших пенсию в советское время, не могут ухудшаться независимо от изменений в законодательстве. По этой причине человек вправе требовать перерасчета пенсионного обеспечения за трудовую деятельность во времена СССР.

Советская зарплата для расчета пенсии должна быть подтверждена официально. Подготовиться лучше заранее и предоставить сведения в ПФР до момента назначения страховой пенсии, чтобы впоследствии не производить пересчет.

Если организация ликвидирована, заявление пишется в архив. Узнать точный адрес и ведомственную принадлежность архивной организации можно непосредственно в ПФР. Получить справку можно также, обратившись в Многофункциональный центр (МФЦ) или заполнив специальное заявление на сайте Росархива. Услуги предоставляются бесплатно.

Видео

Согласно новой пенсионной формуле, пенсия россиян с 2015 года будет состоять из двух частей — страховой и накопительной, а также фиксированной выплаты.

Ключевым моментом новой формулы является то, что страховая пенсия будет формироваться не в абсолютных величинах, а в пенсионных коэффициентах, накопленных гражданами за всю трудовую деятельность. Они будут начисляться ежегодно каждому работающему человеку исходя из уровня заработной платы и уплаченных страховых взносов (плюс бонусы за длительный стаж). Предлагается также ввести механизм увеличения пенсии, если гражданин примет решение отложить выход на пенсию и, соответственно, само назначение выплат.

"В идеале, если работник вступил в программу добровольного обеспечения (страхования), участвует в корпоративном страховании и вступил в программу софинансирования, то в совокупности при продолжительности трудовой деятельности 35 лет и более получается 40% коэффициента замещения только по линии негосударственного пенсионного обеспечения (страхования). Плюс до 40% в виде страховой пенсии от государства. Итого совокупный коэффициент замещения утраченного заработка может составить до 80%", — сказал Пудов.

По его словам, Минтруд предлагает на два года продлить право выбора в пользу накопительной части пенсии, чтобы россияне смогли проанализировать состояние рынка и определиться, кому доверить свои накопления.

"Мы пониманием, что за эти два года должны состояться известные преобразования: должен быть принят и заработать закон о гарантировании средств пенсионных накоплений. В нем как раз появляется тот финансовый инструмент, который позволяет гарантировать номинал" — отметил Пудов.

Как отметил чиновник, Минфин и Минэкономразвития также предложили обязать граждан передавать свои пенсионные накопления какому-либо финансовому институту на срок не менее пяти лет.

"Это важно понимать: если вы делаете выбор в пользу финансового рынка, то вы входите туда не меньше, чем на пять лет. По истечении пяти лет можно будет выбрать другой НПФ, также можно будет вернуться в солидарную систему. Соответственно, представляется, что выбор на пятилетнюю перспективу НПФ, управляющей компании, которым будущий пенсионер "доверит" деньги на свою будущую пенсию, должен быть максимально взвешенным" — добавил замминистра труда, уточнив, что предполагаемый пятилетний вход и выход в отношении НПФ должен заработать с 1 января 2014 года.

Полностью текст интервью читайте здесь >>

В конце сентября стало известно, что пенсионные накопления россиян за 2014 год будут направлены в распределительную систему. Таким образом накопительная составляющая обязательной пенсионной системы будет приостановлена на один год. Ранее правительство собиралось обнулить накопительную часть пенсии только для "молчунов", не сообщивших о желании перевести свои пенсионные накопления в НПФ или частную управляющую компанию. Еще раньше предполагалось, что с 2014 года отчисления в накопительную часть пенсии будут снижены с 6% до 2%, а оставшиеся 4% будут перераспределены в страховую часть пенсии или, по заявлению гражданина, все 6% останутся в его накопительной части. Читайте подробнее >>

Министр финансов РФ Антон Силуанов: "Я за накопительную часть".

Как формируется накопительная часть пенсии

Работодатель обязан заплатить за каждого работника в ПФР 22% от фонда оплаты труда этого сотрудника с суммы, не превышающей 568 тысячи рублей в год (свыше этой суммы производятся отчисления в размере 10% в месяц, но они не отражаются на индивидуальных лицевых счетах будущих пенсионеров). Для граждан моложе 1967 года рождения тариф в ПФР распределяется так: 10% отражается на лицевом счете, 6% — идут на обязательный накопительный элемент, еще 6% — идут в солидарную часть и не отражаются на пенсионном счетах. Читайте подробнее >>

Какова средняя пенсия у россиян сейчас

По данным Росстата, средний размер назначенных пенсий в РФ, по предварительным данным, в июле 2013 года составил 10 тысяч рублей и по сравнению с июлем 2012 года вырос на 9,6% в номинальном выражении, на 3% — в реальном. В реальном выражении размер средней пенсии в июле 2013 года по сравнению с июнем снизился на 0,8%. Средний размер назначенных пенсий по отношению к средней зарплате в стране составил в июле 33%.

Зачем власти хотели "обнулить" накопительную часть пенсии

Пенсии с 80 лет пенсионерам значительно увеличивается. О ее размере и правилах начисления говорится в ФЗ №400 «О страховых пенсиях» и ПП №249 от 18.03.2015 года. Как именно и насколько поднимется пенсия после 80 лет в 2020 году, и какие еще льготы положены престарелым?

Повышение пенсии после 80 лет

Обеспечение пенсии после 80 лет в 2020 году образуется из двух долей:

- Страховая. Формируется из учета стажа, региона, отчислений в ПФР.

- Фиксированная. Устанавливается Правительством РФ.

Согласно ст. 17 ФЗ №400, при дос тижении 80 лет человек получает еще и сумму, равную 100% от фиксированной части.

Какая прибавка к пенсии после 80 лет пенсионерам в 2020 году?

В этом году прибавка к пенсии после 80 лет установлена в размере 5686 руб. 25 к. (это минимальная пенсия без учета региональных коэффициентов). Это значит, что прибавка к пенсии в 80 лет составит ровно столько же (5686 руб. 25 к.+100%). В итоге помимо страховой части граждане получают удвоенную фиксированную часть – 11372,5 рублей.

Лицам с первой группой инвалидности надбавка к пенсии 80 лет не назначается, так как они уже ее получают с момента оформления инвалидности. Не положена прибавка также и гражданам, которые получают социальную пенсию.

Общий трудовой стаж

Количество лет, отработанных на Крайнем Севере

На сколько повышается выплата

От 25 лет (мужчины), от 20 лет (женщины).

50% от уже удвоенной фиксированной части.

От 25 лет (мужчины) и от 20 лет (женщины).

30% от уже удвоенной фиксированной части.

На сумму влияет и проживание с пенсионером недееспособных членов семьи. За одного иждивенца государство повышает выплату еще на 1/3 от фиксированной части за одного человека, на 2/3 – за двоих.

Инвалидам 1 группы надбавка к пенсии 80 лет не положена, так как они уже получают удвоенную фиксированную часть выплаты. Не получают прибавку также и граждане, которым выплачивают социальную пенсию и те, кто получает пенсию по случаю потери кормильца.

Военная пенсия после 80 лет

На сколько повышается пенсия после 80 лет у военных? В этом году их обеспечение было проиндексировано на 4% (индексации не проводилось уже 4 года). Как и остальные пенсионеры, военнослужащие, получают доплату в 100% от фиксированной части.

Пенсии после 90 лет

В этом возрасте гражданин также сохраняет за собой право на получение 100% надбавки к фиксированной части пенсии. Помимо этого, ему положены льготы на ЖКХ, освобождение от уплаты капитального ремонта и другие привилегии.

Как оформить надбавку?

Пенсия по старости после 80 лет в 2020 году повышается автоматически. Это значит, идти в Пенсионный фонд не нужно.

Обращение в фонд потребуется в том случае, если пенсионер решил отказаться от одного вида выплат в пользу этой надбавки (например, перейти с пенсии по потере кормильца на пенсию по старости). В этом случае ему нужно подать заявление в региональное отделение ПФР.

Обращаем внимание, что с 1 октября 2020 году получить пенсию можно только на карту платежной системы МИР.

Как рассчитать пенсию после 80 лет?

Как происходит повышение пенсии после 80 лет? Приведем простейший пример расчета пенсии:

Общий размер пенсии – 15000 рублей, из них 5686 руб. – фиксированная часть. Доплата к пенсии после 80 лет составит:

5686Х2 = 11372 рублей.

Размер пенсии после 80 лет в этом случае составит 20686 рублей.

Подробнее о фиксированной доплате к пенсии можно узнать на сайте pfrf.ru.

Пенсия по уходу за 80-летним

Помимо надбавки к фиксированной части обеспечения, пенсионерам положены дополнительные выплаты по уходу за ними – 1200 рублей в месяц. Сумма полагается тем, кто ухаживает за пожилым человеком. Оформить ее можно как на родственника, так и на любое другое лицо, соответствующее следующим требованиям:

регистрация в РФ;

- трудоспособность;

- отсутствие официального дохода (пенсий, пособий от государства, заработной платы);

- возраст от 14 лет.

За уход за пенсионером человеку начисляют стаж. Сумму выплаты (1200 рублей) ежемесячно доплачивают к пенсии вместе с остальной частью обеспечения. Пенсионер самостоятельно рассчитывается с лицом, осуществляющим за ним уход.

Пенсию по уходу за 80-летним пенсионером нужно оформлять в ПФР.

- Два заявления (от пожилого человека и того, кто его будет опекать).

- Паспорта.

- Трудовая книжка лица, осуществляющего уход.

- Документ об отсутствии государственных выплат и пособия по безработице.

- Подтверждение из налоговой об отсутствии ИП.

- Заключение медучреждения о необходимости оказывать уход.

Образец заявления от пенсионера старше 80 лет, за которым будут ухаживать, выглядит так:

Самому пенсионеру идти вместе со своим «опекуном» необязательно. Он может вызвать работников фонда и других служб к себе домой, или оформить нотариальное заверение подаваемых документов и отдать их для отправки в ПФ своему «опекуну».

Дополнительные льготы

С 80 лет положены следующие льготы:

- бесплатное обслуживание в социальных службах и лечебных учреждениях;

- пребывание в домах престарелых, интернатах для пожилых и пр.;

- получение от государства квартиры в случае признания его жилплощади непригодным для проживания;

- освобождение от оплаты капитального ремонта;

- скидки на оплату ЖКХ;

- бесплатный проезд (положен ветеранам труда).

В рамках социальной поддержки пенсионеров человек после 80 лет может воспользоваться безвозмездно помощью юриста и психолога, помощью в виде средств гигиены, продуктов, одежды и обуви. Перечень льгот зависит от конкретного региона.

Стать инвалидом

Средняя пенсия россиянина с ограниченными возможностями — 13 306 рублей в месяц. Достигнув пенсионного возраста, они получают ту пенсию, что больше — либо пенсию по инвалидности, либо страховую по старости и ежемесячную денежную выплату. Ее средний размер — 2763 рубля в месяц. Таким образом, средний доход пенсионеров-инвалидов — 16 тысяч рублей.

В выдаче Google по запросу «купить инвалидность» 425 тысяч результатов. По данным «Новой газеты», в 2016 году инвалидность второй группы стоила 200 тысяч рублей. Абонемент на парковку в центре Москвы — 300 тысяч рублей в год. Справка об инвалидности позволяет в числе прочего всегда парковаться бесплатно.

Стать москвичом

Пенсия не может быть меньше регионального прожиточного минимума пенсионера. В среднем по стране это 8703 рубля в месяц, а в Москве — почти на 2,5 тысячи больше.

Столичное правительство установило собственный минимальный размер пенсии — 17 500 рублей. Московские пенсионеры, которым назначили пенсию меньше этой суммы, получают доплату из городского бюджета. В среднем — 5,5 тысячи рублей ежемесячно. Чтобы получить надбавку, нужно прожить в Москве хотя бы десять лет.

Московские власти планируют сохранить надбавки и после пенсионной реформы. Когда пенсионный возраст женщин повысят до 63 лет, а мужчин — до 65, москвички по-прежнему будут получать городскую надбавку с 55 лет, а москвичи — с 60, утверждают источники газеты «Ведомости». Вместе с выплатами пенсионеры Москвы сохранят и льготы: компенсацию расходов на общественный транспорт, бесплатный проезд в электричках и другие.

Стать чиновником

Средняя пенсия федерального чиновника, по данным Росстата, составляет 18 709 рублей. Ее получают 74 тысячи человек. При этом пенсионный возраст госслужащих начали повышать еще в 2017 году — на полгода в год до 63 лет для женщин и до 65 для мужчин.

Стать жителем Крайнего Севера

В регионах Крайнего Севера один из самых высоких прожиточных минимумов для пенсионеров, а на Чукотке — самый высокий в стране. Минимальная пенсия там — 19 тысяч рублей.

Кроме того, пенсионерам Крайнего Севера полагается фиксированная выплата — почти 5 тысяч рублей ежемесячно. Те, кто отработали в северных регионах 15 лет, получают еще 2,5 тысячи рублей.

В некоторых местах могут действовать районные коэффициенты. На Чукотке, например, он равен двум. Значит, максимальная фиксированная выплата чукотского пенсионера — 15 тысяч рублей в месяц: (5 тысяч фиксированной выплаты + 2,5 тысячи за стаж) х 2.

И наконец, отработав на Крайнем Севере 15 лет, можно выйти на пенсию на пять лет раньше.

Стать силовиком

Пенсия сотрудников силовых ведомств, включая МВД, Минобороны, Росгвардию и Федеральную службу исполнения наказаний, зависит от выслуги лет. После 20 лет службы военному полагается половина его зарплаты в виде пенсии. За каждый год работы после этого пенсия увеличивается, но не может быть больше 85 процентов от зарплаты военнослужащего.

В 2018 году средняя «военная» пенсия превысила 26 тысяч рублей. Получают ее свыше 2 миллионов человек. И их не коснется повышение пенсионного возраста.

Стать депутатом Госдумы

Депутаты и сенаторы получают ежемесячную прибавку к пенсии. При парламентском стаже от 5 до 10 лет — 55 процентов от премии. При стаже больше 10 лет — 75 процентов от премии.

В 2018 году средняя депутатская премия составила почти 85 тысяч рублей. Таким образом, средняя пенсия депутатов, проработавших в Госдуме 10 лет и больше, достигла 77 тысяч рублей.

Стать летчиком-испытателем

Летчицы-испытатели с выслугой не менее 20 лет и летчики-испытатели, отработавшие 25 лет, могут не только выйти на пенсию раньше, но и получать больше. В 2018 году минимальная пенсия летчиков, две трети стажа которых пришлись непосредственно на испытательные полеты, составила 50 тысяч рублей в месяц. За каждый год работы на пенсии они получают прибавку.

Средняя пенсия летчиков-испытателей в 2018 году почти достигла 92 тысяч рублей. Всего в России таких пенсионеров тысяча человек.

Стать космонавтом

Космонавты тоже выходят на пенсию раньше — при стаже 20 лет для женщин и 25 для мужчин. Они получают пенсию в размере 55 процентов от своей зарплаты, а за каждый год работы на пенсии прибавку в 3 процента от зарплаты, но в совокупности не более 85 процентов. Космонавты-инвалиды и космонавты старше 80 лет получают дополнительную прибавку в 10 тысяч рублей.

В 2018 году средняя пенсия космонавта составила 463 407 рублей.

Верижникова Марина Геннадьевна

Соотношение размера пенсии и зарплаты. Фото aif.ru

Основной показатель, который оказывает влияние на размер пенсии, представлен заработной платой. Безусловно, дополнительно представителями ПФ учитывается и длительность стажа, но зарплата считается наиболее важным значением.

Поэтому у людей возникает вопрос о том, на какую выплату они смогут рассчитывать, если их зарплата варьируется от 10 до 50 тыс. руб. В каждом случае нужно осуществлять отдельные расчеты, причем процесс может выполняться вручную или с помощью специальных онлайн-калькуляторов, предлагающихся в интернете в свободном доступе.

Нюансы расчета

Любой человек независимо от возраста и стажа работы задумывается о будущей пенсии. Люди мечтают о том, чтобы в пожилом возрасте они были полностью финансово обеспечены, поэтому даже в 30 лет производят расчеты, позволяющие понять, какая именно выплата будет им назначена государством.

При какой зарплате будет максимальная пенсия? Смотрите видео:

10 тыс.

Например, если человек получает в течение 40 лет зарплату, равную 10 тыс. руб., то для начисления страховых взносов будет использоваться база, равная 1 млн. 150 тыс. руб. Количество баллов, полученных гражданином за этот период, будет равно 41,7.

Работодателей обязали индексировать зарплаты? Подробнее тут.

Если часть зарплаты гражданин получает в конверте, то это негативно сказывается на его будущей пенсии, поэтому целесообразно требовать от руководителя компании включения всей суммы в трудовой договор.

20 тыс.

Если же зарплата гражданина равна 20 тыс. руб. в месяц, то при трудовом стаже в 40 лет он сможет накопить только 83,47 баллов. При таких условиях размер пенсии не будет превышать 12616 руб. в месяц. Зарплата гражданина выше в два раза по сравнению с прошлым примером, но пенсия не увеличивается в два раза.

30. 40 и 50 тыс.

Если заработок составляет 30 тыс. руб. ежемесячно, то гражданин сможет рассчитывать на пенсию, равную 16257 руб. При заработке в 40 тыс. руб. выплачивается из ПФ ежемесячно 19899 руб. А если человек на протяжении длительного периода времени получает 50 тыс. руб., то его выплата будет равна 23541 руб.

Куда стоит поехать отдыхать летом? Читайте здесь.

Так как такая зарплата выдается человеку на протяжении всего стажа, равного 40 лет, то за всю трудовую жизнь гражданин получит 125,2 баллов. Стоимость одного балла на текущий момент равна 87,24 руб., поэтому размер пенсии будет равен: 125,2*87,24=10922,4 руб.

К этому значению плюсуется фиксированная выплата, равная 5334,2, поэтому размер пенсии будет равен: 10922,4+5334,2=16257 руб.

Из чего состоит пенсия. Фото kpcdn.net

На основании вышеуказанного примера каждый человек может самостоятельно определить, какую пенсию в будущем он сможет получать. Дополнительно можно воспользоваться специальными калькуляторами в интернете.

Дополнительно государством изменяется стоимость одного заработанного пенсионного балла и другие показатели или предельные значения. Поэтому с помощью такого расчета люди только смогут понять примерно, сколько именно они смогут получать в пожилом возрасте.

Почему в России самые низкие зарплаты? Ответ в видео:

Любой человек заинтересован в том, чтобы его будущая пенсия была высокой. Для ее примерного расчета можно пользоваться простым методом, учитывающим количество накопленных баллов и размер заработка. Именно от размера зарплаты зависит, какую именно сумму сможет получать гражданин в старости.

Поэтому люди должны устраиваться на работу в компании, которые официально выплачивают всю зарплату, уплачивая за работника положенные страховые взносы

Чем больше зарплата, тем больше баллов. Чем больше баллов, тем больше пенсия.

Минимум баллов

С 2015 года пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах (баллах). Все ранее сформированные пенсионные права были конвертированы в пенсионные коэффициенты и учитываются при назначении страховой пенсии.

Количество пенсионных баллов зависит от начисленных и уплаченных страховых взносов в систему ОПС.

Существует минимум баллов, который надо набрать, чтобы в принципе получить право на пенсию. С 2015 года этот минимум постепенно повышается.

Например, в 2020 году для оформления пенсии надо иметь 18,6 баллов.

Таблица 1. Минимальное количество баллов, дающих право на страховую пенсию:

Год

Минимальное количество баллов

Максимальные баллы

По итогам каждого года на индивидуальные лицевые счета россиян зачисляются пенсионные баллы, количество которых зависит от размера зарплаты. Однако есть ограничение. Какой бы высокой не была ваша зарплата, больше максимального значения баллов вы не получите.

Таблица 2. Максимальные баллы:

Год

Максимальное количество баллов за год

Формула балла

Формула расчета балла такова:

ИПК — индивидуальный пенсионный коэффициент (балл);

СВ — сумма взносов по индивидуальному тарифу (ваша зарплата за год * 16 %);

СВмакс — сумма взносов по индивидуальному тарифу с предельной базы (предельная база * 16 %).

То есть для того, чтобы высчитать количество начисляемых вам баллов, вам нужно взносы со своей зарплаты поделить на взносы с предельной базы и умножить полученный результат на 10.

Формулу можно упростить по правилам математики, поставив в числитель вашу годовую зарплату, а в знаменатель — предельную базу.

Предельная база по страховым взносам на каждый год устанавливается Правительством. В 2020 году по взносам на ОПС она составляет 1 292 000 рублей.

Таблица 3. Предельная база по взносам на ОПС:

Предельная база по взносам на ОПС, руб.

Примеры

А теперь посчитаем, сколько баллов вы заработаете за этот год. Для подсчета нам понадобится только размер вашей зарплаты. Все остальные составляющие элементы формулы нам известны.

Пример 1

Допустим, ваш оклад 20 000 рублей, годовая зарплата — 240 000 рублей.

ИПК = (240 000 / 1 292 000) * 10 = 1,858 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2020 год.

Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 20 000 рублей.

ИПК = (240 000 / 1 150 000) * 10 = 2,087 балла.

Зайдите в свой личный кабинет на сайте ПФР и проверьте начисленные баллы за 2019 год!

Добавим, чем выше размер предельной базы, ежегодно устанавливаемой властями, тем меньше баллов вы будете зарабатывать при прочих равных условиях.

Пример 2

Допустим, вы работаете на полставки и ваш оклад 10 000 рублей, годовая зарплата — 120 000 рублей.

ИПК = (120 000 / 1 292 000) * 10 = 0,929 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2020 год.

Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 10 000 рублей.

ИПК = (120 000 / 1 150 000) * 10 = 1,043 балла.

Кстати, на сайте ПФР есть калькулятор расчета баллов за текущий год.

Но если вы попытаетесь рассчитать там баллы с зарплаты в 10 тыс. рублей, у вас ничего не получится. По мнению пенсионщиков, такой зарплаты не существует.

Переводим зарплату в баллы

Для вашего удобства мы составили таблицу по переводу зарплаты в баллы, а также перевод баллов в реальные деньги, которые вы получите, выйдя на пенсию.

Стоимость балла взята в ценах 2020 года (93 руб.)

Из таблицы вы увидите, какую прибавку к будущей пенсии вы заработаете, добросовестно трудясь весь этот год.

Таблица 4. Количество баллов в зависимости от зарплаты:

Зарплата за месяц, руб.

Зарплата за год, руб.

Кол-во баллов

Стоимость заработанных баллов (прибавка к пенсии)

Готовимся к повышению пенсионного возраста с Банки.ру

Власти честно предупредили россиян о том, что до пенсии им еще работать и работать. Как подготовиться к жизни в преклонном возрасте, чтобы как можно меньше зависеть от государства?

Средняя пенсия в стране сейчас 13,5 тыс. рублей, и для многих работающих россиян уже очевидно: в старости этих денег явно будет недостаточно. Увы, но стать рантье и получать стабильный ежемесячный доход, который позволит смотреть свысока на обычных пенсионеров, суждено не всем. Кто-то полагается на то, что сможет продолжать работать буквально до гробовой доски. Кто-то, возможно, искренне ждет от правительства обещанной индексации — по тысяче рублей в год. Однако последние реформы в пенсионной сфере (повышение пенсионного возраста, введение ИПК) все больше убеждают в том, что обеспечивать себя в преклонном возрасте придется самому. Почти как сегодняшним пенсионерам, более четверти которых вынуждены работать. Сколько еще стариков трудятся бебиситтерами, преподают или сдают в аренду жилплощадь, официальная статистика не учитывает.

Банки.ру подготовил для читателей несколько «полезных рецептов», которые, как надеемся, сделают жизнь в старости более обеспеченной и интересной.

Купи и сдай

Самый простой и известный способ — купить квартиру, чтобы потом сдавать ее внаем. Минимальная цена вопроса в Москве — 3—4 млн рублей (для однокомнатной квартиры), плюс минимальный ремонт и бытовая техника — это еще где-то в районе 500 тыс. Можно взять ипотеку, но тогда итоговая стоимость жилья возрастет вдвое-втрое. В 50 лет это делать бессмысленно (если, конечно, вы не готовы отдать кредит за несколько лет), а вот в 30—40 можно подумать. Квартира обеспечит в старости ежемесячный доход в 30—40 тыс. рублей.

Примерно за те же деньги можно найти недвижимость за рубежом. Например, где-нибудь на юге Испании, где можно сдавать апартаменты шесть месяцев в году. Наличие террасы и вида на море повышают цену до 6—7 млн рублей. Сдавать можно за 80 евро в сутки, за месяц максимум — 2,4 тыс. евро. Минус комиссия Booking.com или Airbnb и расходы на обслуживание и уборку. Кроме того, иностранцы должны заплатить налог — до 24% с годового дохода.

— ужесточение налогового законодательства в России, введение выездных виз;

— санкции против россиян, имеющих недвижимость за рубежом;

— политические потрясения в странах Евросоюза;

— снижение спроса на аренду, падение цен на квадратные метры.

Что за грибы?

Земля всегда воспринималась как то, что может прокормить в критической ситуации. На шести и даже 12 сотках не больно-то разгуляешься, ферму не построишь, но завести кур, перепелок и/или поставить теплицу, посадить картофель, овощи, пару яблонь и несколько кустов малины, крыжовника, смородины — вполне. Можно еще, скажем, выращивать грибы (вешенки, шампиньоны, лисички, даже шиитаке) для себя и на продажу. Килограмм шиитаке, кстати в московских магазинах стоит от 1 000 рублей и выше, шампиньоны в три-четыре раза дешевле.

Цена вопроса — 1—1,5 млн рублей, за эти деньги можно купить участок в 12 соток в 30—40 километрах от Москвы. Чтобы построить дом с водой и канализацией, потребуется еще около миллиона. Из дополнительных расходов — оплата коммуналки, закупка удобрений и семян, стройматериалы для теплицы или птичника.

— непредсказуемые климатические условия (заморозки, засуха, ливни, ураганы);

— нашествие вредителей вроде колорадского жука или диких животных;

— плохие соседи, решившие собрать ваш урожай;

— ужесточение требований к землевладельцам со стороны государства;

— строительство мусоросжигательного завода вблизи вашего участка.

Мал цент, но дорог

Банковский вклад, наличная валюта, облигации, купленные на брокерский счет, обезличенные металлические счета — все это активы, способные в разное время не только принести доход, но и защитить их владельца от потрясений на финансовых рынках. К сожалению, угадать, когда и какой из этих способов позволит заработать, сложно. Поэтому лучший способ — вкладывать деньги во все понемногу. В идеале часть денег должна лежать в банке, принося небольшой стабильный доход (это защита от рисков), еще часть средств можно тратить, покупая евро и доллары (страхуем риск девальвации рубля), а небольшую часть сбережений уже стоит направить в акции и облигации.

Чтобы купить их самостоятельно, потребуется брокерский счет. Или можно купить паи инвестиционного фонда. В последнем случае потребуется заплатить комиссию управляющему (до 5—6% от суммы инвестиций), брокерские комиссии существенно меньше (сотые процента), зато платить придется при каждой покупке или продаже ценной бумаги. Плюсы — возможность вернуть часть денег за счет налоговых вычетов. Например, открыв индивидуальный инвестиционный счет, можно получать вычет раз в год с взноса (до 52 тыс. рублей) либо получить его по истечении трех лет с полученной прибыли.

Паевые инвестиционные фонды остаются одним из самых доступных и простых способов для того, чтобы заработать на фондовом рынке. Активы открытых ПИФов достигли 270 млрд рублей, и граждане продолжают нести средства. Как не ошибиться в выборе управляющего? Банки.ру приготовил инструкцию для будущих пайщиков.

Есть льготы для покупателей облигаций (например, государство не берет налог с бумаг, выпущенных после 1 января 2017 года) и ПИФов. На преференции можно также рассчитывать, если вы держите облигации до погашения: если бумага была куплена по цене ниже номинала, то не придется платить НДФЛ на разницу между рыночной ценой покупки и номиналом облигаций. Инвесторы в ПИФы могут претендовать на льготу, если владели ими свыше трех лет, а предельная сумма налогового вычета больше, чем полученный доход.

— ужесточение санкций в отношении России;

— волатильность на глобальных рынках;

— банкротство эмитентов и банков;

— изменения налогового законодательства;

— отсутствие защиты для частного инвестора.

Тупо копим. Нет, умно копим

Возможность копить на негосударственную пенсию предоставляют НПФ и страховые компании. В последнем случае, заключив договор накопительного страхования жизни, вы получите еще и страховую защиту, где, как правило, предусмотрены риски «уход из жизни по любой причине» и «уход из жизни в результате несчастного случая». Договор НСЖ подразумевает гарантированный доход, так что, внеся частями около 1,5 млн рублей за десять лет, вы получите как минимум 1,7 млн, плюс дополнительный инвестиционный доход, если страховая сумеет его для вас заработать. Чтобы получать хоть сколько-нибудь значимую прибавку к государственной пенсии, полутора миллионов, конечно, маловато. Если вы планируете пожить после выхода на пенсию хотя бы лет 15, вам хорошо бы иметь к началу этого периода сумму 5,4—5,5 млн рублей. Эта сумма позволит получать дополнительно к государственной пенсии 30 тыс. рублей в месяц.

Ту же сумму в НПФ можно накопить, если выбрать услугу «индивидуальный пенсионный план» и постепенно вносить на счет деньги. Рассчитать будущий доход (конечно, если НПФ его сможет заработать) можно с помощью калькулятора на сайте любого НПФ. В среднем расчеты показывают, что если с 35 лет ежемесячно откладывать по 4—5 тыс. рублей, то к старости можно рассчитывать на дополнительный ежемесячный доход в 30—35 тыс. рублей. Приятные бонусы — возможность ежегодно получать налоговый вычет (максимум с суммы 120 тыс. рублей), а также то, что эти накопления не подлежат разделу при разводе и не могут быть арестованы судом.

— банкротство НПФ или страховой компании;

— неэффективная инвестиционная политика НПФ или страховой компании;

— частые изменения пенсионного законодательства;

— отсутствие гарантий дохода по взносам в НПФ.

На зарядку становись!

Занятия фитнесом, плавание, спортивная ходьба и бег, лыжи, велосипед — все эти виды спортивного досуга помогут сохранить здоровье и силы и в пожилом возрасте. А это означает, что не придется тратить массу денег на лекарства и время на визиты к врачам. Бодрому и здоровому пенсионеру легче будет найти дополнительный заработок.

Цена вопроса — от нескольких тысяч рублей. Например, комплект самых простых лыж обойдется в 3—4 тыс. рублей, посетить бассейн можно за 25—300 рублей (одно занятие), а чтобы начать бегать, просто нужно желание и время. Самый дорогой вариант — посещение спортклуба. Годовой абонемент с возможностью посещать разные клубы (спортзал + бассейн), входящие в одну сеть, стоит от 50 тыс. до 100 тыс. рублей, плюс придется доплачивать, если вы хотите заниматься с тренером (500—4 000 рублей за одно занятие). Если выбрать для посещения непопулярное время (например, утренние часы), то можно сэкономить в два-три раза. Дешевле всего выбрать клуб без бассейна в ближайшем Подмосковье — там цены могут начинаться от 10 тыс. рублей, а во время акций стоимость годовой карты может быть еще ниже.

— медицинские противопоказания для занятий каким-либо видом спорта;

— отсутствие времени и желания для регулярных занятий;

— неожиданные травмы и заболевания;

— неквалифицированный персонал в спортивных клубах;

— несоблюдение правил гигиены в местах массового занятия спортом.

Век живи, век учись

Конечно, наличие двух дипломов о высшем образовании не сделает вашу старость сытой и безбедной, но вот дополнительные навыки, полученные вне школьных и институтских стен, могут пригодиться. Причем самые неожиданные. Например, увлечение кулинарией или туризмом в перспективе трансформируются в приработок у знакомого предпринимателя. Наличие водительских прав или навыков веб-разработки также сильно расширяет области, где вы можете быть востребованы после 50—55 лет.

Цена вопроса зависит от сложности программы обучения и количества часов. Например, навыки веб-дизайна можно получить за 10—15 тыс. рублей, обучение веб-программированию дороже в несколько раз. Некоторые учебные заведения или центры обещают трудоустройство после завершения курса. Сэкономить на учебе можно, если пройти курс онлайн. Огромное число обучающих курсов существует для тех, кто хочет повысить свою финансовую грамотность. Их, например, бесплатно организует Московская биржа, а также некоторые крупные брокеры. Согласитесь, небольшой приработок в виде купонных выплат по облигациям или дивидендов по акциям еще никому не помешал.

— мошенничество со стороны учебных центров при трудоустройстве;

— завышенные цены за счет навязывания допуслуг;

— наличие дополнительного образования не влияет на уровень дохода.

Яблочко от яблони

Ребенок (в идеале) — это не только счастье пополам с заботами, но и своего рода долгосрочная инвестиция. Ведь если ваше чадо вырастет образованным и благополучным человеком и сумеет найти свое место в жизни, это обязательно скажется и на вас. Понятно, что все расходы и заботы лягут на ваши плечи: участие государства в обеспечении детей остается номинальным. Пособие по беременности или декретные (от 35,9 тыс. рублей), единовременное пособие при рождении ребенка (16,3 тыс. рублей) и материнский капитал на второго ребенка (453 тыс. рублей) — вот основные статьи господдержки для родителей. В некоторых регионах у молодых родителей также есть возможность получить кредит на жилье по льготной ставке.

В России продолжает снижаться рождаемость, сохраняется и даже усиливается естественная убыль населения. Банки.ру решил сравнить цифры официальной статистики по детскому прожиточному минимуму с реальными затратами родителей на содержание и воспитание детей.

По расчетам Банки.ру, родить и воспитать ребенка в Москве до начала его самостоятельной финансовой жизни стоит около 13,7 млн рублей. Одна из самых затратных статей — образование. Только подготовка к экзаменам и обучение в вузе обойдется примерно в миллион рублей. В итоге никаких гарантий, что даже с хорошим образованием ваше чадо найдет достойную и высокооплачиваемую работу и сможет поддержать вас в старости. Не исключено, что ему, как и вам, придется отдавать значительную часть доходов на оплату ипотеки или выплачивать проценты за потребительский кредит. Зато хоть в старости будет кому позвонить узнать, как дела.

— отсутствие гарантий качественного образования;

— риски болезней, травм;

— опасность участия в военных конфликтах;

— отсутствие социальной поддержки для матерей, выходящих на работу после декретного отпуска.

Читайте также: