Кто оплачивает работу сотрудникам пфр

Зарплата сотрудникам пенсионных фондов идет из пенсионных накоплений? Если в советское время в нашем городке с пенсионными делами справлялись 3 сотрудника и без компьютеров, а теперь несколько кабинетов с сотрудниками с компьютерами, то, конечно, на пенсии пенсионерам ничего не остается, да еще и нечистых на руку руководителей много появилось.

Нет заработная плата выплачивается не из средств пенсионных накоплений. СП выплачивается за счет средств федерального бюджета. Удачи Вам и всего хорошего.

Сотрудник МЧС в погонах в 45 лет отправляют на пенсию по смешанному стажу 17.5 лет и 8 лет волшебного возможно уйти по предельному возрасту.

---Здравствуйте, не факт что дослужите до предельного и вообще без пенсии не уволят. Смотрите по обстановке. Удачи Вам и всего хорошего.

Положена ли выплата компенсации страховки сотруднику полиции при уходе на пенсию по состоянию здоровья и кто ее выплатит.

Могу ли я, будучи вдовой сотрудника милиции, но не находясь на его пенсии, воспользоваться льготами в части посещения санатория или дома отдыха МВД?

ДА, конечно можете воспользоваться.

Должны ли оплатить протезирование зубов сотруднику полиции, уходящему на пенсию?

Нет, не должны оплатить.

Я являюсь сотрудником МВД. При уходе на пенсию мне не засчитали в стаж время обучения по очной форме в техникуме. Время обучения с 1989 по 1993 год. Обучался в Узбекистане. Требуют справку с места учебы о том, что я действительно обучался по очной форме. Но предоставить такую справку проблематично. Законы ли действия работников группы кадров? К диплому претензий нет, но хотят точно знать что обучение проходил по очной форме, а не заочно. Так как к стажу добавляется время обучения только по очной форме.

Обращайтесь, с Вами нужно плотнее работать, справку все же раз нет в личном деле сведений о форме обучения, скорее придется добывать.

Условия прохождения мед комиссии перед увольнением на пенсию сотрудника УИС.

Узнавайте в медучреждении, юристы не могут этого знать.

Сотрудник вышел на пенсию в 55 лет но на пенсию сама не уходит. В ее услугах не нуждаемся. Как ее можно законно уволить.

Только по сокращению на общих основаниях.

Александр, никак. Это ее право - работать. Если она трудоспособна и нареканий к ее работе нет, то никак не уволите только из-за возраста.

Статья 81. Расторжение трудового договора по инициативе работодателя

[Трудовой кодекс РФ] [Глава 13] [Статья 81]

Трудовой договор может быть расторгнут работодателем в случаях:

1) ликвидации организации либо прекращения деятельности индивидуальным предпринимателем;

2) сокращения численности или штата работников организации, индивидуального предпринимателя;

3) несоответствия работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации, подтвержденной результатами аттестации;

4) смены собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера);

5) неоднократного неисполнения работником без уважительных причин трудовых обязанностей, если он имеет дисциплинарное взыскание;

6) однократного грубого нарушения работником трудовых обязанностей:

а) прогула, то есть отсутствия на рабочем месте без уважительных причин в течение всего рабочего дня (смены), независимо от его (ее) продолжительности, а также в случае отсутствия на рабочем месте без уважительных причин более четырех часов подряд в течение рабочего дня (смены);

б) появления работника на работе (на своем рабочем месте либо на территории организации - работодателя или объекта, где по поручению работодателя работник должен выполнять трудовую функцию) в состоянии алкогольного, наркотического или иного токсического опьянения;

в) разглашения охраняемой законом тайны (государственной, коммерческой, служебной и иной), ставшей известной работнику в связи с исполнением им трудовых обязанностей, в том числе разглашения персональных данных другого работника;

г) совершения по месту работы хищения (в том числе мелкого) чужого имущества, растраты, умышленного его уничтожения или повреждения, установленных вступившим в законную силу приговором суда или постановлением судьи, органа, должностного лица, уполномоченных рассматривать дела об административных правонарушениях;

д) установленного комиссией по охране труда или уполномоченным по охране труда нарушения работником требований охраны труда, если это нарушение повлекло за собой тяжкие последствия (несчастный случай на производстве, авария, катастрофа) либо заведомо создавало реальную угрозу наступления таких последствий;

7) совершения виновных действий работником, непосредственно обслуживающим денежные или товарные ценности, если эти действия дают основание для утраты доверия к нему со стороны работодателя;

7.1) непринятия работником мер по предотвращению или урегулированию конфликта интересов, стороной которого он является, непредставления или представления неполных или недостоверных сведений о своих доходах, расходах, об имуществе и обязательствах имущественного характера либо непредставления или представления заведомо неполных или недостоверных сведений о доходах, расходах, об имуществе и обязательствах имущественного характера своих супруга (супруги) и несовершеннолетних детей, открытия (наличия) счетов (вкладов), хранения наличных денежных средств и ценностей в иностранных банках, расположенных за пределами территории Российской Федерации, владения и (или) пользования иностранными финансовыми инструментами работником, его супругом (супругой) и несовершеннолетними детьми в случаях, предусмотренных настоящим Кодексом, другими федеральными законами, нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации, если указанные действия дают основание для утраты доверия к работнику со стороны работодателя;

8) совершения работником, выполняющим воспитательные функции, аморального проступка, несовместимого с продолжением данной работы;

9) принятия необоснованного решения руководителем организации (филиала, представительства), его заместителями и главным бухгалтером, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации;

10) однократного грубого нарушения руководителем организации (филиала, представительства), его заместителями своих трудовых обязанностей;

11) представления работником работодателю подложных документов при заключении трудового договора;

12) утратил силу;

13) предусмотренных трудовым договором с руководителем организации, членами коллегиального исполнительного органа организации;

14) в других случаях, установленных настоящим Кодексом и иными федеральными законами.

Порядок проведения аттестации (пункт 3 части первой настоящей статьи) устанавливается трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, локальными нормативными актами, принимаемыми с учетом мнения представительного органа работников.

Увольнение по основанию, предусмотренному пунктом 2 или 3 части первой настоящей статьи, допускается, если невозможно перевести работника с его письменного согласия на другую имеющуюся у работодателя работу (как вакантную должность или работу, соответствующую квалификации работника, так и вакантную нижестоящую должность или нижеоплачиваемую работу), которую работник может выполнять с учетом его состояния здоровья. При этом работодатель обязан предлагать работнику все отвечающие указанным требованиям вакансии, имеющиеся у него в данной местности. Предлагать вакансии в других местностях работодатель обязан, если это предусмотрено коллективным договором, соглашениями, трудовым договором.

В случае прекращения деятельности филиала, представительства или иного обособленного структурного подразделения организации, расположенного в другой местности, расторжение трудовых договоров с работниками этого подразделения производится по правилам, предусмотренным для случаев ликвидации организации.

Увольнение работника по основанию, предусмотренному пунктом 7 или 8 части первой настоящей статьи, в случаях, когда виновные действия, дающие основания для утраты доверия, либо соответственно аморальный проступок совершены работником вне места работы или по месту работы, но не в связи с исполнением им трудовых обязанностей, не допускается позднее одного года со дня обнаружения проступка работодателем.

Не допускается увольнение работника по инициативе работодателя (за исключением случая ликвидации организации либо прекращения деятельности индивидуальным предпринимателем) в период его временной нетрудоспособности и в период пребывания в отпуске.

Нет такого предприятия, которое бы не сталкивалось в своей деятельности со страховыми взносами. Несколько лет назад эти платежи назывались единым социальным налогом. К сожалению, сотрудники не уделяют должного внимания этому вопросу до того момента, пока не подойдёт время выходить на пенсию. Многие люди даже не знают, какие платежи за них уплачиваются, с каких сумм идут отчисления.

Что такое страховые взносы и для чего они нужны

Долгом каждого работодателя в нашей стране является уплата страховых взносов в Пенсионный Фонд (ПФР). Страховые взносы представляют собой обязательные отчисления, которые осуществляет работодатель из заработанных сотрудниками денег. Пенсионные взносы аккумулируются в фонде. Впоследствии при возникновении определённых ситуаций, фонд осуществляет выплату положенных сумм. Отчисления в ПФР и Фонд социального страхования гарантирует сотруднику получение пособий в связи с болезнью, в связи с материнством, получение различных льгот.

Основной закон, устанавливающий отчётность, сроки уплаты и сдачи отчётов, размер, а также льготы по страховым взносам, это Федеральный Закон 212-ФЗ «О страховых взносах», а также 34 главой НК РФ.

Кто должен платить взносы в ПФР

Взносоплательщиками выступают работодатели. В эту группу попадают:

- Различные предприятия и организации, имеющие наёмных работников, выплачивающие им заработную плату, а также оплачивающие работу по договорам подряда;

- Индивидуальные предприниматели, трудящиеся в одиночку. В эту же группу попадают нотариусы, адвокаты. Страхователи в данной категории, перечисляют взносы только за себя.

- Физические лица, без образования индивидуального предпринимателя, производящие выплаты работникам.

- Самозанятое население. Это люди, работающие исключительно «на себя», занимающиеся определёнными видами деятельности (разные косметические услуги, оказываемые на дому, деятельность фотографов, консультационная деятельность и другие).

Виды и ставки страховых взносо в

В России предусмотрено несколько видов пенсионных взносов:

- на обязательное медицинское страхование (ОМС);

- на обязательное пенсионное страхование (ОПС);

- на обязательное социальное страхование на случай болезни и по материнству.

Выплаты, на которые необходимо начислять страховые взносы

Страховые взносы начисляются на все виды заработка для сотрудников. Под вознаграждениями понимается заработная плата, различные виды премий, отпускные и компенсации за неиспользованный отпуск, то есть все виды оплаты труда, обозначенные в трудовом договоре.

Статья 422 НК РФ определяет перечень выплат, не облагаемые страховыми взносами. К таким выплатам относятся начисления по больничным листам, государственные пособия, различные компенсации (за исключением выплат за неотгуленный отпуск при увольнении), суточные в командировках, единоразовая матпомощь, например, в связи со смертью члена семьи сотрудника, в связи с рождением (усыновлением) ребёнка и некоторые другие.

Ставки по страховым взносам

Не для всех работодателей тарифные ставки по взносам будут идентичны. На величину ставки будет влиять и категория лица, получившего вознаграждение. Повлияет на тариф и сумма вознаграждения, выплаченного за год по сравнению с предельной базой. Максимальная сумма дохода для налогообложения устанавливается ежегодно. В 2020 году её величина установлена в сумме 1 292 000 рублей.

Соответственно, тарифная ставка для пенсионных отчислений в случае, не превышения базы составит 22%. А при доходах, свыше предельной базы, ставка будет составлять 10%. Например, если доход сотрудника до сентября месяца составил 1 292 000, то вплоть до этого момента тариф для него составит 22%. После сентября тариф для этого же сотрудника станет 10%. Размер тарифов сохраняется как для российских работников, так и для иностранных граждан. Исключением будут только высококвалифицированные специалисты.

У индивидуальных предпринимателей иная ситуация. Если речь идёт о страховых платежах за сотрудников, то для них ставка составляет 30%. Кроме того, предприниматель обязан оплатить определённый размер взноса за себя в сумме 32 448 рублей на ОПС, 8426 рублей на ОМС. Если предприниматель получает доход, превышающий 300 000 рублей, то сверх фиксированного платежа, предприниматель должен дополнительно уплатить 1% от своего дохода, но не более 259 584 рублей.

Платёж можно сделать единоразово, а можно разделить поквартально.

Пониженные тарифы применяют несколько групп налогоплательщиков:

- предприятия, деятельность которых связана с информационными технологиями.

- работодатели, оплачивающие работу членам экипажей судов.

- некоммерческие организации, работающие на упрощённой системе налогообложения (исключением являются бюджетные организации);

- предприятия, создающие анимационные продукты;

- благотворительные организации на УСН и некоторые другие.

- организации, работающие в рамках соглашений с особыми экономическими зонами.

- участники проекта «Сколково». Это предприятия, занимающиеся исследовательской деятельностью (энергосбережение, ядерные технологии, стратегические компьютерные технологии и др.)

- предприятия Крыма и Севастополя.

Все налогоплательщики, уплачивающие взносы по сниженным ставкам, указаны в статье 427 НК РФ.

Кроме перечисленных выше организаций, пониженный тариф с 01 апреля 2020 года разрешено уплачивать представителям малого и среднего бизнеса в связи карантином по короновирусу.

Дополнительные тарифы по страховым взносам

Дополнительные тарифы подлежат уплате не на всех предприятиях. Плательщики данных взносов – организации, где есть сотрудники, трудящиеся во вредных и опасных условиях. Этот вид взносов стал обязательным в 2013 году. Труд во вредных и тяжёлых условиях позволяет сотрудникам выйти на пенсию раньше срока. Речь идёт о работе в опасных и вредных условиях.

Дополнительный тариф устанавливается в зависимости от класса условий труда. Для опасных и вредных условий тарифные ставки устанавливаются от 4% до 8%.

Для условий труда, считающимися нормальными и определяются классами ниже 3, применяются исключительно основные тарифы.

Применение дополнительных тарифов, регулируется статьёй 428 главы 34 НК РФ.

Ответственность за неуплату пенсионных взносов

Ранее Налоговый Кодекс наказывал неплательщиков страховых взносов немаленькими штрафами. С 2020 года были приняты поправки к закону, ужесточающие меру наказания за неуплату страховых взносов вплоть до тюремного срока.

Размеры тарифов, график оплаты страховых платежей, предусмотренная отчётность и ответственность за отказ от уплаты страховых взносов контролируются НК РФ. Сведения о пенсионных отчислениях будут полезны не только для нанимателей, но и для самих работников.

Информация о механизме расчёта, начисления, отчётности по пенсионным взносам всегда актуальна не только для простого обывателя, но и для человека, решившего открыть свой бизнес. Понимая, сколько денег работодатель перечисляет в фонд, человек может не беспокоиться о завтрашнем дне.

Отличная новость .

Сотрудничество с Московским Финансовым Центром стало комфортней и удобней. Для клиентов появился новый сервис - Личный кабинет.

Теперь вы можете получать доступ к данным о состоянии ваших договоров онлайн, совершать удаленное открытие, получать проценты на счет. Персональный менеджер ответит на все ваши вопросы.

Для подключения Личного кабинета зарегистрируйтесь на сайте pkmfc.ru или обратитесь к сотрудникам Московского Финансового Центра в любом из наших отделений или по телефону 8 (800) 555-06-82 .

Для нас важно, чтобы пайщикам было удобно и безопасно сотрудничать с Московским Финансовым Центром!

Пенсионный фонд РФ был организован согласно Постановлению ВС РСФСР, это произошло в 1990 году. Целью его формирования выступает управление пенсионными отчислениями, а также реализация социального обеспечения.

Если брать во внимание период с 2000-х г.г., то зарплата в ПФР постепенно повышалась. В частности, с 2000 года за пять последующих лет произошло увеличение окладов в 15 раз. Самым трудным в этом направлении был 2014 год: доходов от нефти было совсем немного, оплата труда почти не индексировалась. Зарплата в пенсионном фонде зависит от местонахождения государственного органа.

Внутри ПФР также различные оклады. Из персонала самый высокооплачиваемый работник – это начальник отдела по работе с посетителями: его средняя зарплата составляет 29000 рублей. Оклад 28000 рублей предусмотрен для таких специалистов, как эксперты экономического, юридического отдела. Оклад от 20000 рублей имеют эксперты, программисты и инспекторы. Минимальный оклад положен специалистам. В 2018 году в ПФР произошли сокращения в целях оптимизации деятельности организации. В частности, штат уменьшился на 10 процентов от общей численности, что позволило государству провести повышение зарплаты в ПФР. Она и будет повышаться, но изменения в работе фонда будут также продолжаться. В среднем, сокращения планируется продолжить до 2020 года.

Работа в Пенсионном фонде РФ

ПФР был создан 29 лет назад. Он считается финансово-кредитным учреждением, несущим ответственность за формирование социальных выплат населению. Сюда включена не только пенсия, но и дотации, пособия.

Работа в ПФР складывается из нескольких направлений деятельности его сотрудников:

- формирование, выплата пенсионного обеспечения по возрастному показателю и выслуге;

- контроль над переводом страховых взносов в часть пенсии за каждого из граждан;

- социальные выплаты в форме пособий гражданам или членам их семей;

- оформление и выплата материнского капитала;

- доплата к социальным пенсиям.

Работники фонда не относятся к бюджетникам. Соответственно, они получают вознаграждение за счет средств ПФР.

Статус организации: как финансируется

Постановлением N442-1 от 1990 года был установлен правовой статус ПФР. Это финансово-кредитное учреждение, работающее в точном соответствии с законом «О банках и банковской деятельности в РСФСР». ПФР подотчетен главе российского Правительства.

ПФР является внебюджетным фондом и финансируется из собственных средств.

Организационно-штатная структура

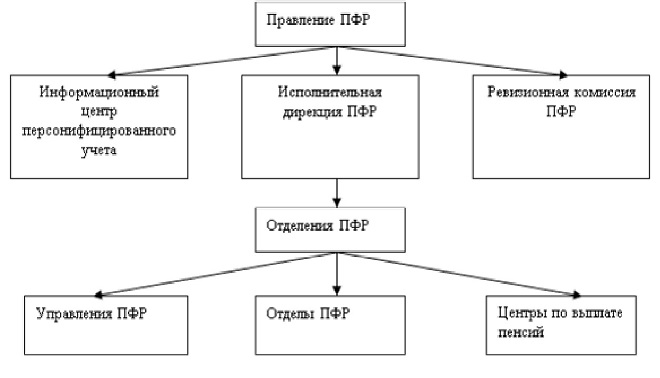

ПФР и органы, находящиеся в подчинении, составляют единую систему, имеющую несколько уровней:

- федеральный – ПФР (правление фонда, исполнительная дирекция);

- округа в РФ на федеральном уровне;

- субъекты – территориальные отделения фонда в регионах;

- управления ПФР в населенных пунктах, или местный уровень.

Штатная структура ПФР:

Каждый из уровней организации отвечает за исполнение конкретных функций.

Специальности и занимаемые должности

Структура довольно разветвленная:

- Аппарат при руководстве фонда (помощник, советник Председателя Правления ПФР).

- Исполнительная дирекция ПФР (начальник департамента, зам. нач. департамента, начальник отдела в составе Департамента, Управления, его зам, советник, ведущий консультант, консультант, эксперт).

- Должности в Исполнительной дирекции ПФР: административно-хозяйственный департамент, департамент обеспечения безопасности, правовой политики, а также отдел контроля по договорной деятельности.

- Управление, занимающееся кадровой политикой (эксперт, специалисты).

- ПФР в федеральных округах (организация и контроль систем безопасности, специалисты: ведущий и старший).

- Департамент закупок (специалисты: ведущий и старший).

Ревизионная комиссия ПФР:

- председатель;

- заместитель;

- начальник отдела, зам;

- консультанты;

- контролер-ревизор;

- секретарь.

Органы ПФР по территории:

- управляющий;

- зам. управляющего;

- главный бухгалтер;

- зам. бухгалтера;

- начальник Главного Управления ПФР, управления, отдела, центра;

- заместитель главного бухгалтера управления, отдела, центра;

- начальник Управления, отдела, центра в составе отделения ПФР;

- заместитель начальника Управления;

- помощник Управляющего по отделению ПФР;

- контролер-ревизор (главный, старший);

- главный эксперт.

Территориальный орган ПФР (межрегиональный):

- директор;

- зам. директора;

- главный бухгалтер – начальник Управления;

- зам. бухгалтера;

- начальник отдела, управления;

- заместители;

- ведущий консультант;

- консультант.

Это основные должности в ПФР.

Статус сотрудников: относятся ли к госслужбе

N79-ФЗ от 2004 года определяет критерии принадлежности граждан к госслужащим, бюджетникам. Заработную плату сотрудники ПФР получают не из бюджета, им начисляют деньги из средств фонда. Так как им не платит государство, соответственно, они не являются госслужащими.

Обязаны ли декларировать доходы

Сотрудники ПФР обязаны декларировать доходы. Эта норма закреплена в Указах Президента, а также распространена в Приказах по ПФР от 2011 года N100 и от 2010 года N197.

Условия труда и отдыха: социальные гарантии

Сотрудники ПФР имеют право ежегодно уходить в оплачиваемый отпуск. Его длительность – 36 дней. Также они могут взять отпуск за свой счет по уважительным причинам. Женщинам-сотрудницам ПФР оплачивается декретный отпуск (по беременности и родам) – 140 дней. Он может быть продлен в случае осложненных родов и предоставления в фонд больничного листа. Если кто-то из сотрудников является инвалидом, ему также положены все имеющиеся по закону льготы.

Размеры окладов, тарифные ставки

На примере Москвы и МО:

| Размеры ДО сотрудников ПФР по МОСКВЕ и МО (статистика) | |||

| категория | ДО (рубли) ежемесячно | ||

| Отделение | Главное управление | Управление | |

| Управляющий | 5412 | ||

| Заместитель | 4884 | ||

| Начальник ГУ | 4510 | ||

| Заместитель ГУ | 4290 | ||

| Главный бухгалтер | 4290 | 3630 | 3410 |

| Начальник управления | 4290 | 4180 | 4180 |

| 3960 | 3960 | ||

| Зам бухгалтера | 4125 | 3410 | 3300 |

| Зам начальника управления | 4125 | 3850 | 3850 |

| 3630 | 3630 | ||

| Начальник отдела, руководитель клиентской службы в ГУ и Управлениях | 3850 | 3630 | 3410 |

| Зам начальника отдела, зам руководителя клиентской службы | 3630 | 3410 | 3300 |

| Руководитель группы, руководитель клиентской службы в ГУ и управлениях ПФР | 3630 | 3410 | 3300 |

| Помощник управляющего отделением | 3190 | ||

| Главный специалист-эксперт | 2970 | 2970 | 2970 |

| Ведущий специалист-эксперт | 2750 | 2750 | 2750 |

| эксперт | 2530 | 2530 | 2530 |

| Специалист (старший) | 2420 | 2420 | 2420 |

| Специалист | 2310 | 2310 | 2310 |

| 1 разряда | 2090 | 2090 | 2090 |

| 2 разряда | 1870 | 1870 | 1870 |

| 3 разряда | 1650 | 1650 | |

| Должностные оклады работников, замещающих отдельные должности в контрольно-ревизионном управлении | |||

| контролер-ревизор (главный) | 3300 | ||

| контролер-ревизор (старший) | 2970 | ||

| контролер-ревизор | 2640 | ||

В регионах оклады могут отличаться от столичных.

Надбавки и поощрительные выплаты

Методика начисления на примере центрального ПФР:

- Каждый месяц сотрудник получает надбавки к окладу за высокую квалификацию – 30%; за трудные условия, специальный режим работы.

- На надбавки влияет и длительность работы: от 12 месяцев до пяти лет опыта – 10%; от пяти до 10 – 15%; от десяти до 15 – 20%; более 15 лет – 30%.

- Существуют премии (без установления обязательного размера): по итогам трудовой деятельности конкретного человека; к памятным датам; к присвоению почетного звания; разовые премии.

Также существует материальная помощь (два оклада).

Индексация доходов сотрудников ПФР

Шесть лет назад была создана специальная программа увеличения окладов рабочему штату, из-за чего оклад повысился в три раза в 2014 году. С 2015 по 2016 индексация не осуществлялась из-за тяжелой ситуации в экономике. В 2018 -2020 планируются сокращения в ПФР.

ВАЖНО: Слово «индексация» в статье применяется условно. Так как ПФР не относится к бюджету, его штат не может считаться государственными служащими.

Средняя заработная плата в ПФР в 2018 году

Размер по регионам в усредненном показателе:

Каждый работник, трудоустроенный официально и получающий «белую» зарплату, знает, что работодатель обязан ежемесячно отправлять определенную часть его зарплаты в Пенсионный Фонд.

Какие отчисления платит работодатель в ПФ РФ?

Каждый месяц от каждого работающего гражданина РФ поступают отчисления в пенсионный фонд РФ. Размер отчислений для каждого свой — он напрямую зависит от размера ежемесячной зарплаты и условий труда. Чем выше зарплата, тем больше отчислений и тем выше будет в старости у человека пенсия. В этом и есть главное преимущество полностью «белой» зарплаты.

Все отчисления платит за работника его работодатель. Однако, из чего они состоят и какой именно процент уходит на отчисления, в этом, как правило, мало кто разбирается.

Сотрудник обычно даже не замечает этих денег – при трудоустройстве ему озвучивают зарплату уже после всех налоговых вычетов.

Сколько же платит человек в Пенсионный фонд?

Стандартный налоговый вычет на данный момент составляет 22% заработной платы.

Он может меняться в меньшую сторону, при наличии, например, у работника ребенка. Тогда облагаемая база несколько снизится в зависимости от количества детей. Сумма 22% делится на накопительную (16%) и страховую (6%) части пенсии. Раньше накопительная часть премии копилась на определенном счету для выплаты пенсии его владельцу. Сейчас же с накопительной части платят пенсии нынешним пенсионерам.

Какие группы граждан платят отчисления меньше положенных 22%?

Есть ряд условий, при которых взносы могут быть уменьшены:

- Работники с зарплатой выше определенной суммы. Если заработная плата превышает сумму 1021000 тыс. рублей, то отчисления в пенсионный фонд составят всего 10%;

- Всего 13% платят нерезиденты Российской Федерации, в случае, если они работают по патенту;

- Сотрудники студий, производящих аудиоанимационную или визуальную продукцию платят всего 8%;

- Сотрудники аптек, работающих по ЕНВД, платят тоже чуть меньше нормы – 20%;

- Благотворительные фонды платят также 20%;

- Индивидуальные предприниматели платят строго фиксированную сумму – 29934 рубля. Если доход от предпринимательской деятельности составляет более 300 тыс. рублей в год, то предприниматель платит взносы по стандартной ставке 22%;

Производители продуктов, бумаги, товаров первой необходимости платят отчисления в размере 20%.

Также законодательством РФ предусмотрены выплаты, отчисления с которых не взимаются.

- Декретные пособия, выплаты по уходу за ребенком;

- Пособия по безработице;

- Отпускные и различные компенсации, в том числе компенсация за неиспользованный отпуск;

- Расчет при увольнении и выходе на пенсию.

Может ли работник отказаться платить взносы в ПФ РФ?

Вообще взносы в пенсионный фонд считаются добровольными. Однако, практика показывает, что отказаться от уплаты взносов нельзя.

Все отчисления делает работодатель, работник взносов не ощущает. Именно для этого, при трудоустройстве, сотруднику озвучивается заработная плата, которую человек будет получать «на руки», после уплаты всех налогов и взносов.

Пенсия формируется из двух частей – накопительной и фиксированной. От фиксированной человек не может отказаться не при каких условиях, а вот от накопительной части пенсии он может отказаться, подав заявления в Пенсионный фонд. В таком случае накопительная часть пенсии перестанет формироваться.

Что же будет с деньгами, накопленными до подачи данного заявления?

Пенсионный фонд даёт гарантию, что эти деньги не пропадут, а будут выплачены человеку при выходе на пенсию. Также ПФ РФ оставляет за работником право пересмотреть свое решение об отказе от накопительной части пенсии в течении 12 месяцев. По прошествии этого времени, отозвать заявление будет нельзя, так что следует очень хорошо подумать, прежде чем подавать такое заявление.

Формировать будущую пенсию работнику может не только работодатель, делая отчисления, но и сам работник. Помимо, основных отчислений, человек может сам делать взносы в пользу накопительной части пенсии. Каждый гражданин может делать дополнительные отчисления на протяжении всей жизни для увеличения пенсии в старости.

ПФ РФ или НПФ — что лучше?

Каждый работник рано или поздно сталкивается с выбором, куда же направлять свои отчисления в счет будущей пенсии? Выбрать привычный Пенсионный Фонд России или негосударственные пенсионные фонды? С одной стороны – стабильность и поддержка фонда государством, с другой – более приятные условия негосударственных фондов.

Для начала стоит разобраться, чем же они друг от друга отличаются. ПФР — это проверенная временем, устоявшаяся система. Именно здесь происходит формирование пенсий и их распределение. Пенсионный фонд инвестирует средства будущих пенсионеров, а часть дохода с инвестирования перечисляет на счет плательщика в виде процентов на накопительную часть.

Отследить начисление процентов можно в личном кабинете или в присылаемых на домашний адрес почтовых письмах. ПФР имеет поддержку государства, а значит более стабилен. Кроме того, государство обязано ежегодно индексировать страховую часть пенсии

Негосударственные пенсионные фонды отличаются тем, что более успешно инвестируют взносы плательщиков, а значит, начисляют больший процент на накопительную часть, по сравнению с ПФР. Однако, негосударственный фонд — он на то и негосударственный, и не имеет такой поддержки и гарантий от государства, как Пенсионный фонд России. Это ни в коем случае не говорит о его абсолютной нестабильности. Если работник хочет получать еще более высокую пенсию, ему стоит задуматься о переводе пенсии в негосударственные фонды.

Что делать, если работодатель не платил отчислений?

Первоочередной задачей для работника является понять, что работодатель не платит отчисления в пенсионный фонд.

- Для этого можно зайти в свой личный кабинет на сайте ПФР и проследить динамику роста накоплений, либо отсутствие это роста в общем, как и самих накоплений;

- Тоже самое можно сделать и через портал ГосУслуги;

- Отправив запрос в Пенсионный фонд или МФЦ;

- Запросив справку об отчислениях у работодателя.

Если работник узнал, что работодатель платил ему «серую» зарплату и не делал никаких отчислений в ПФР, то он вправе подать иск в суд с требованием оплатить взносы в пенсионный фонд за весь период работы. Стоит обратить внимание, что запись в трудовой считается недействительной при отсутствии взносов в ПФР со стороны работодателя.

Если факт неоплаты взносов подтвердится, то помимо обязательства их погасить, работодателя ждут крупные штрафы со сторону государства. Компании обязаны платить взносы не только за работников, работающих на постоянной основе, но и за сотрудников, работающих временно или по трудовому договору.

Вывод в данной ситуации очевиден – не стоит радоваться зарплате «в конвертах» и идти на поводу у работодателя. В такой ситуации, высок риск остаться без пенсии и трудового стажа.

ООО и ИП обязаны ежемесячно перечислять страхвзносы за сотрудников на трудовом и гражданско-правовом договоре. Каждый год ставки по взносам изменяются. В статье расскажем о новшествах 2020 года и тарифах страховых взносов в ПФР, ФСС и ФФОМС.

Кто платит страховые взносы

Работодатели ежемесячно перечисляют страхвзносы с выплат, начисленных сотрудникам. Если они оформлены по трудовому договору, то это отчисления:

- на пенсионное страхование;

- на медицинское страхование;

- на страхование на случай временной нетрудоспособности или материнства (ВНиМ);

- на страхование от несчастных случаев или профессиональных заболеваний.

За сотрудников, оформленных по договору ГПХ, тоже нужно платить, но в этом случае обязательны только перечисления на медицинское и пенсионное страхование. На ВНиМ платить взносы не нужно, а на несчастное страхование платите, только если это условие предусмотрено договором.

В этой статье мы рассмотрим страховые взносы, которые находятся в ведении ФНС и регламентируются главой 34 НК РФ. Это все, перечисленные выше, кроме взносов на «несчастное» страхование.

Какие выплаты облагаются страховыми взносами

Взносами на обязательное страхование облагается большинство выплат по договорам ГПХ и трудовым. При этом ст. 422 НК РФ предусмотрены выплаты, с которых не нужно перечислять взносы:

- пособия по безработице и прочие госпособия;

- различные компенсационные выплаты: возмещение вреда здоровью, оплаты аренды квартиры, возмещение трат на обеды, финансирование повышения квалификации и т. п;

- материальная помощь, выплачиваемая единовременно в случае рождения ребенка, стихийного бедствия, гибели члена семьи;

- доходы, кроме зарплаты за труд, полученные членами общин малочисленных коренных народов;

- взносы на накопительную пенсию в пределах 12 000 рублей на сотрудника;

- материальная помощь в пределах 4 000 рублей;

- возмещение затрат на погашение кредитов и займов на покупку или строительства жилья сотрудников;

- и другие виды компенсационных выплат.

Предельная база по страховым взносам

Взносы для ПФР и ФСС не всегда нужно платить со всей суммы доходов сотрудника. Для начисления взносов установлен лимит, с превышением которого взносы не платятся или по ним снижается ставка. Эта база ежегодно индексируется на основании роста средней зарплаты.

Взносы в ПФР. С 1 января 2020 года максимальный размер общей суммы дохода сотрудника, с которой нужно в полном объеме перечислять взносы в ПФР, составит 1 292 000 рублей.

По каждому сотруднику работодатель должен отслеживать сумму всех начислений с 1 января по нарастающей. Как только она превысит предел, ставка по взносам на ОПС снижается с 22% до 10%. А если компания работает по льготным тарифам, взносы не платятся.

Взносы в ФСС. Максимальная база по ВНиМ тоже проиндексирована с 1 января 2020. Она увеличилась до 912 000 рублей. После достижения лимитной величины взносы по этому виду страхования не нужны.

Взносы на ОМС и травматизм. Не ограничены, как и в прошлые годы. Поэтому весь доход, полученный работниками, облагается взносами.

Тариф страховых взносов на 2020

Еще летом 2019 года стало известно, какие тарифы страхвзносов установят в 2020 году.

Если организация или предприниматель не имеют права на льготы по взносам, они уплачивают их по стандартным тарифам. Как и раньше, общий размер взносов составляет 30 % от дохода сотрудника.

- Тариф страхвзносов в ПФР — 22 %. Такая ставка применяется до достижения предельного лимита дохода в 1 292 000 рублей. Далее ставка падает до 10 %.

- Тариф по взносам на ОМС — 5,1 % Он не зависит от суммы дохода и уплачивается постоянно.

- Тариф страховых взносов на ВНиМ — 2,9 %. Исключением являются иностранные сотрудники, которые временно пребывают на территории РФ — для них действует ставка 1,8 %. Ставка применяется до превышения предельного дохода в 912 000 рублей, далее взносы не уплачиваются.

Общие тарифы страховых взносов в 2020 в виде таблицы.

| Направление взносов | Лимит базы, рублей | Ставка на 2020 год, % |

|---|---|---|

| ПФР | В пределах 1 292 000 | 22 |

| Сверх 1 292 000 | 10 | |

| ФСС | В пределах 912 000 | 2,9 (1,8 за иностранных сотрудников со статусом временного пребывания) |

| Сверх 912 000 | Не уплачивается | |

| ФФОМС | Не ограничена | 5,1 |

Льготные ставки в 2020 году

В этом году осталось еще меньше фирм и предпринимателей, которые могут платить взносы по льготным тарифам. Три категории не получили продления льгот:

- ИП и организации, заключившие договоры об исполнении туристско-рекреационных работ, которые выплачивают доходы сотрудникам в рамках особых экономических зон, выделенных Правительством РФ.

- ИП и организации, заключившие договоры по реализации технико-внедренческой работы, которые выплачивают доходы сотрудникам в рамках особых экономических зон.

- Хозяйственные партнерства и общества, которые внедряют и используют плоды интеллектуального труда, если право на них принадлежит их участникам или учредителям.

Эти страхователи в 2020 году переходят на общие тарифы. Кто имеет право на пониженные тарифы, смотрите в таблице.

| Кто имеет право на льготы | Ставка тарифа, % | ||

|---|---|---|---|

| ОПС | ВНиМ | ОМС | |

| Организации на УСН, которые занимаются благотворительной деятельностью | 20 | 0 | 0 |

| НКО на УСН в сфере образования, соцобслуживания граждан, науки, культуры и искусства, здравоохранения | 20 | 0 | 0 |

| Организации-Сколковцы | 14 | 0 | 0 |

| Организации, разрабатывающие и продающие анимационные, аудио или видео товары | 8 | 2 | 4 |

| Участники СЭЗ Крыма и Севастополя | 6 | 1,5 | 0,1 |

| Резиденты зон с опережающим развитием социально-экономической сферы | 6 | 1,5 | 0,1 |

| Резиденты свободного порта города Владивостока | 6 | 1,5 | 0,1 |

| Резиденты ОЭЗ в Калининградской области | 6 | 1,5 | 0,1 |

Сроки перечисления страхвзносов в 2020 году

Работодатели платят взносы в налоговую каждый месяц. Это нужно сделать до 15 числа. Если этот день — выходной или праздник, сдать документы можно в первый же рабочий день после 15 числа. Этот порядок действует и для взносов на несчастное страхование, но их нужно по-прежнему перечислять в ФСС.

Читайте также: