Нужно ли ооо сдавать отчетность в пфр если нет сотрудников

Обзоры КонсультантПлюс

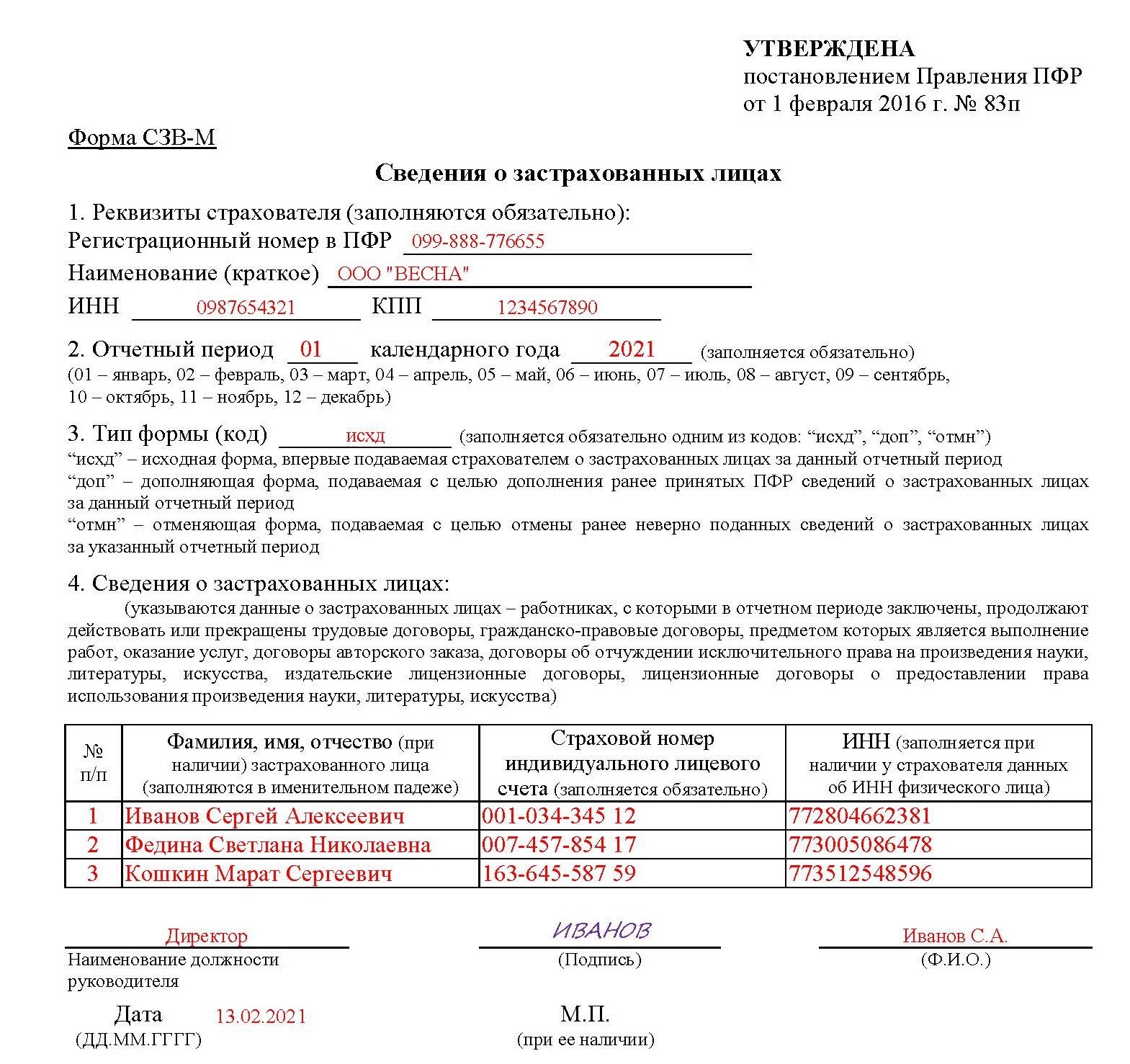

Форма персонифицированного отчета в ПФР

Первоначально в постановлении Правления Пенсионного Фонда от 01.02.2016 № 83п не была предусмотрена подача СЗВ-М без списка работников. В соответствии с п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» ее должны сдавать все юридические лица, имеющие наемных работников, вне зависимости от факта оплаты труда в конкретном месяце. В отчет должны быть включены:

- лица, с которыми заключены и действуют на конец отчетного периода трудовые договоры;

- лица, с которыми заключены и действуют на конец отчетного периода гражданско-правовые договоры;

- руководитель организации, даже если он является единственным учредителем.

Примечательно, что чиновники не требуют указывать в документе сведения о заработной плате работающих лиц и начисленных на нее страховых взносах. Они всего лишь хотят иметь персональные данные сотрудников каждой российской организации. Так, предусмотрено обязательное внесение в бланк отчетности следующих данных:

- Фамилия имя отчество каждого застрахованного лица.

- Данные о СНИЛС всех работников.

- Данные об ИНН.

При этом указание СНИЛС является обязательным, а вот ИНН работодатель должен указать только в том случае, если работник предоставил ему такие данные.

Забегая вперед, надо сказать о том, что лучше не указывать вообще никакого ИНН, чем указывать его с ошибкой. Если за отсутствие номера никакого наказания не предусмотрено, то за каждый неправильный — штраф 500 рублей.

Образец заполненного отчета СЗВ-М

Когда следует подавать СЗВ-М

Подавать данную форму должны все без исключения работодатели, использующие наемный труд. Включать в отчет необходимо всех застрахованных лиц, которыми по закону являются все граждане, в пользу которых организация осуществляла выплаты: как штатные работники, так и лица, работающие по договорам гражданско-правового характера. Важно помнить, что уход сотрудника в отпуск или отсутствие начислений в его пользу в отчетном периоде не освобождает работодателя от обязанности включить его данные в отчетность. Так, о тех лицах, которые находятся в длительном отпуске без сохранения заработной платы, а также работницах, которые осуществляют уход за ребенком до достижениям им трех лет, следует информировать Пенсионный фонд.

Даже лица, трудоустроенные в последний день отчетного месяца, должны быть включены в отчет. Такой порядок заполнения отчетности предусмотрели чиновники и довели до всех заинтересованных лиц в своем постановлении. В соответствии с ним в форму СЗВ-М должны попасть сведения абсолютно обо всех гражданах, которые трудились в организации в отчетный месяц.

Пример: В организации «ВЕСНА» работали по найму 3 человека, а также генеральный директор, который являлся единственным учредителем и с которым не был заключен трудовой договор. В конце сентября один из сотрудников уволился, а 31 октября на его место приняли другого человека. Таким образом, в отчет за октябрь следует включить данные принятого работника, а уволенного в сентябре включать не нужно.

Возникает закономерный вопрос: в каких случаях получается СЗВ-М нулевая, нужно ли сдавать нулевую СЗВ-М?

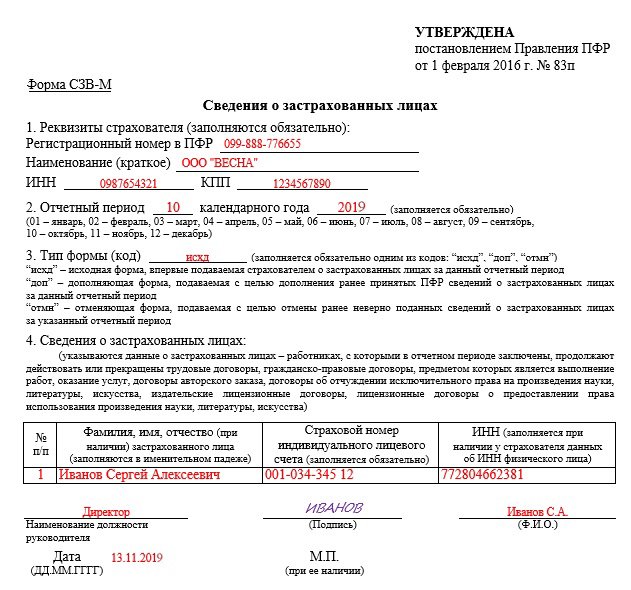

Нулевой отчет СЗВ-М при отсутствии штатных работников

Логично возникает вопрос: кто сдает СЗВ-М 2020, если работников нет. До недавнего времени предполагалось, что закон не предусматривает сдачи нулевой СЗВ-М. Ведь любое юридическое лицо должно обязательно иметь минимум одного работника, даже если оно не ведет никакой деятельности. В большинстве случаев таким единственным работником является руководитель организации. Но главная проблема заключается в том, что в ряде случаев руководителем юридического лица выступает его единственный учредитель. Который, в соответствии с нормами Трудового кодекса, не может заключить сам с собой трудовой договор. Поэтому в такой ситуации возникает вопрос: нужно ли сдавать СЗВ-М 2020, если работников нет, только учредитель считается таковым. Вроде бы работников в организации нет, но данные в отчет вносить все равно нужно. Такова была позиция ПФР.

Однако потом Пенсионный фонд изменил свое отношение к таким ситуациям и опубликовал специальный бланк нулевой СЗВ-М, скачать который можно на официальном сайте фонда в специальном разделе. От обычной формы нулевой бланк отличается отсутствием граф, в которые следует вписывать сведения о застрахованных лицах, с которыми организация состояла в любых правоотношениях в отчетном месяце.

На вопрос надо ли сдавать нулевую СЗВ-М, бывалые бухгалтеры ответят, что сдавать пустой бланк нулевой отчетности все же не следует. Гораздо безопаснее внести в форму сведения о том самом единственном учредителе-руководителе. Ведь, как уже было сказано выше, за неправильные сведения в отчете предусмотрены штрафные санкции. И если проверяющий сочтет нулевую форму СЗВ-М ошибкой, доказывать свою правоту придется в суде. Указав ФИО и СНИЛС учредителя, организация страхует себя от таких неприятностей. Поскольку разъяснения ПФР, даже в виде официального письма, не всегда принимаются судебными инстанциями в качестве доказательств.

Заполнение формы СЗВ-М при отсутствии зарплаты

Официальная позиция ПФР, а также нормы Федерального закона от 01.04.96 № 27-ФЗ гласят, что если штатные работники организации не получили заработную плату в отчетном месяце, их все равно необходимо включать в отчет по форме СВЗ-М. Поэтому, если организация за месяц не выплатила ни копейки денег, однако имеет действующие трудовые договоры, отчет СЗВ-М нулевым не будет.

Пример: Сотрудники ООО «ВЕСНА» в октябре не получали заработную плату, поскольку находились в отпуске без содержания, в связи с сезонностью работы организации. Однако в форму отчетности за октябрь были внесены сведения обо всех сотрудниках, с которыми заключены трудовые договоры.

Нулевая форма СЗВ-М у индивидуального предпринимателя

А вот нужно ли сдавать СЭВ-М 2020 ИП, если работников нет? Как известно, индивидуальные предприниматели также могут выступать в роли работодателей, если у них работают другие граждане по найму. В этом случае они обязаны сдавать отчет на общих основаниях. Никаких особых условий законодательством для них не предусмотрено.

Логично предположить, что ИП должны сдавать нулевой СЗВ-М, если наемных работников нет, а взносы в ПФР оплачиваются в фиксированном размере «за себя». Но это предположение ошибочно: если у ИП нет наемных работников, он вообще не должен сдавать нулевой отчет в Пенсионный фонд.

Образец заполнения нулевой формы СЗВ-М

Заполнить декларацию СЗВ-М онлайн

Можно заполнить СЗВ-М на сайте ПФР онлайн или на других онлайн-сервисах разработчиков бухгалтерского ПО - Мое дело, Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

- Что представляет собой отчет СЗВ-ТД

- Кто отчитывается по форме СЗВ-ТД

- Может ли ООО существовать без работников?

- Подает ли ООО без работников СЗВ-ТД?

- Если учредитель ООО и руководитель — одно лицо

- Подводим итоги

Переход к электронным трудовым книжкам вызывает множество вопросов. Попробуем решить один из них — об обязанности сдавать отчет СЗВ-ТД ООО без работников.

Что представляет собой отчет СЗВ-ТД

СЗВ-ТД — форма, представляемая в Пенсионный фонд работодателями по работникам, в отношении которых в отчетном месяце проводились такие мероприятия:

По сути, отчет подается, если возникла необходимость внести новую запись в трудовую книжку. Так как речь идет об электронном формате документа, дополнительное внимание уделяется фактам подачи заявлений.

В первый раз работодатель фиксирует последнюю актуальную на 01.01.2020 запись из бумажной версии трудовой, однако с учетом следующего:

Кто отчитывается по форме СЗВ-ТД

Обязанность подачи сведений возлагается на работодателей, вступивших в трудовые отношения с гражданами, т. е. заключивших трудовые договоры. В отношении совместителей и дистанционных работников выполняется то же правило.

А вот заключение гражданско-правового договора не обязывает подавать СЗВ-ТД, о чем сообщает Пенсионный фонд.

Может ли ООО существовать без работников?

- Единоличный исполнительный орган — физическое лицо, которое избирается на должность руководителя общим собранием участников или советом директоров. Уставом предусматривается срок полномочий.

- Коллегиальный исполнительный орган создается в дополнение к единоличному, если такое условие прописано в Уставе.

- Управляющий — стороннее физическое или юридическое лицо, принимающее на себя полномочия по договору оказания услуг.

ООО без рядовых работников встречается часто. Но существование фирмы сопряжено со сдачей отчетности, даже если она нулевая. И только уполномоченное лицо вправе подписывать отчеты, а также представлять интересы организации на рынке. Поэтому отсутствие исполнительного органа в ООО практически невозможно.

Подает ли ООО без работников СЗВ-ТД?

Ответ зависит от того, есть ли единоличный исполнительный орган в ООО или интересы общества представляет сторонний управляющий. С избранным руководителем заключается трудовой договор, с управляющим — договор оказания услуг.

Если другие работники в ООО отсутствуют, то в отношении сдачи СЗВ-ТД применяется следующая схема:

Если учредитель ООО и руководитель — одно лицо

Особого внимания заслуживает ситуация, когда ООО — собственность одного человека, который одновременно является директором. Сложность в том, как оформить трудовые отношения в таком случае.

Существуют противоположные точки зрения:

Вспомним похожую ситуацию — при появлении формы СЗВ-М страхователи задавались вопросом «Отчитываться ли ООО с единственным учредителем-руководителем, если других работников нет?». Пенсионный фонд в Письме от 06.05.2016 № 08-22/6356 приравнял руководителя к работающим по трудовому договору: СЗВ-М в таком случае сдается.

Аналогичную позицию занял Минтруд в Письме от 16.03.2018 N 17-4/10/В-1846: значение придается факту допуска к работе с ведома работодателя, если трудовой договор не был надлежащим образом оформлен (ст. 16 ТК РФ).

Предполагаем, что подобная практика сложится и в отношении СЗВ-ТД.

До момента появления официальных разъяснений по представлению сведений СЗВ-ТД на единственного учредителя ООО и одновременно директора советуем запросить в территориальных органах ПФР информацию по данному вопросу.

Подводим итоги

- СЗВ-ТД дублирует записи, требующие отображения в бумажной трудовой книжке.

- Сведения представляют страхователи, заключившие трудовые договоры со своими работниками.

- Необходимость подачи СЗВ-ТД ООО без работников зависит от того, кто осуществляет руководство деятельностью общества.

- Обязанность подачи СЗВ-ТД ООО с единственным учредителем, являющимся одновременно руководителем, при отсутствии других работников требует дополнительных официальных разъяснений.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Упрощенцы сдают декларацию по УСН, которая заменяет отчеты по НДС и налогу на прибыль. Но это не единственная форма, которую надо сдать. Также ООО на УСН нужно отчитаться по страховым взносам, сдать сведения о сотрудниках, бухгалтерскую и статистическую отчетность. Для ООО без наемных работников список отчетов меньше, но не намного. Разберемся, когда и какие отчеты сдает ООО на УСН без работников.

Может ли ООО функционировать без работников

В организации может не быть бухгалтера, менеджера по продажам и других наемных сотрудников. Но если в договорах и отчетах компании стоят подписи, должен быть тот, кто их подписывает.

Еще при регистрации ООО учредители должны выбрать единоличный исполнительный орган — директора. Даже если ООО создается с минимальным уставным капиталом, не имеет ни одного сотрудника и вообще не начало работать, директора надо выбрать сразу. Сведения о нем попадают в ЕГРЮЛ и хранятся там все время работы организации. Если общество остается без гендиректора, то в реестре оказываются неверные сведения — их надо сразу заменить на данные нового исполнительного органа, просто зачеркнуть старые сведения не получится.

Бывает, что у ООО один учредитель, который одновременно является руководителем организации. Заключать с ним трудовой договор не обязательно, достаточно решения единственного участника о назначении себя директором и приказа о вступлении в должность (письма Минтруда России от 24.03.2020 № 14-2/В-293, Роструда от 06.03.2013 № 177-6-1). Но наличие трудового договора поможет избежать лишних вопросов от ГИТ и ФНС. Тем более, судя по судебной практике, отсутствие трудового договора с директором-единственным участником не означает отсутствие трудовых отношений. То есть учредитель все же будет считаться сотрудником (определение Верховного Суда от 21.10.2019 № 78-КГ19-33, постановление Восьмого кассационного суда от 29.06.2020 № 16-3609/2020).

Еще один важный вопрос — надо ли платить директору-учредителю зарплату. Это также повлияет на количество отчетов организации. Если трудового договора нет, зарплату можно не платить. По мнению налоговой, учредитель может сам решать, хочет ли он получать деньги. Он может написать заявление и отказаться от вознаграждения (постановление Девятого арбитражного апелляционного суда от 20.12.2018 № 09 АП-48934/2018). ГИТ при наличии трудового договора и отсутствии зарплаты иногда выписывает штрафы, но в такие ООО инспекторы практически не приходят — директоры не жалуются сами на себя.

Подводя итог, вопрос о возможности существования ООО без работников пока не закрыт. У контролирующих органов и судов периодически возникают противоречия. Но всегда безопаснее сдать чуть больше отчетов и заплатить чуть больше денег в бюджет. Это поможет избежать проблем.

Какую отчетность сдает ООО на УСН без работников

Отсутствие работников не освобождает организации на УСН от сдачи отчетности. Все упрощенцы сдают декларацию по УСН, бухгалтерскую и статистическую отчетность в стандартном порядке. А вот некоторые из отчетов по сотрудникам можно заменить нулевыми или заполнить только сведениями об учредителе. Рассмотрим все отчеты по сотрудникам, которые обязательны для сдачи.

Расчет по страховым взносам

Если в организации нет работников, расчет сдать все равно нужно, но его можно заполнить нулевыми показателями. Точно так же поступают при отсутствии выплат физлицам за последние три месяца.

В нулевом расчете нужно заполнить:

- титульный лист — данными об организации;

- раздел 1 (без приложений) — укажите в строке 001 код «2» и проставьте нули в строках «в том числе за последние три месяца». Остальные сроки заполняйте в стандартном порядке;

- подраздел 3.1 — приведите данные о руководителе организации и каждом физлице, в пользу которого не было начислений. Проставьте прочерк в поле 010;

- подраздел 3.2 — проставьте прочерки по строкам.

Сдать расчет нужно в ФНС не позднее 30-го числа месяца, следующего за отчетным периодом.

Сведения о среднесписочной численности

Сведения о среднесписочной численности (ССЧ) должны представлять все ООО на УСН, независимо от наличия работников.

Раньше это был отдельный отчет, который организации сдавали в налоговую. Начиная с отчета за 2020 год, сведения о ССЧ нужно подавать в составе расчета по страховым взносам (РСВ) в те же сроки, что предусмотрены для РСВ. Теперь инспекция будет получать информацию о численности ежеквартально, а не раз в год.

Сведения о застрахованных лицах

Сведения о застрахованных лицах и их страховом стаже регулярно ждет ПФР. Это формы СЗВ-М и СЗВ-СТАЖ. Нулевых форм сведений не бывает. Даже если в компании есть только гендиректор, который также является единственным учредителем и не получает зарплату, СЗВ надо сдать на него. Он считается застрахованным лицом для целей пенсионного страхования.

СЗВ-СТАЖ сдавайте один раз в год — до 1 марта. Если директор не получает зарплату, проставьте в отчете код «НЕОПЛ». Вместе с формой подайте опись ОДВ-1.

СЗВ-М сдавайте ежемесячно — до 15-го числа месяца, следующего за отчетным. Заполните в форму сведения о директоре-учредителе.

Расчет 4-ФСС

По взносам на травматизм нужно ежеквартально отчитываться в ФСС. ООО без сотрудников подают нулевую форму, в которой заполняют только титульный лист и таблицы 1, 2 и 5. При отсутствии показателей достаточно проставить прочерки.

Директора-учредителя указывают в среднесписочной численности сотрудников, даже если не начисляли ему зарплату и не заключали трудовой договор.

Справки 2-НДФЛ и 6-НДФЛ

Если у фирмы нет наемных сотрудников или никто из них не получал доходов в рассматриваемом периоде, сдавать справку 2-НДФЛ не нужно. По форме 6-НДФЛ тоже должны отчитываться налоговые агенты, но если организация не начисляла и не выплачивала деньги физлицам, то у нее нет такого статуса и обязанности сдавать расчет.

Нулевой 6-НДФЛ можно сдать по собственной инициативе, инспекция его примет. Также его можно заменить официальным письмом, чтобы защититься от претензий налоговиков.

Сроки сдачи отчетности ООО без работников

Сроки сдачи всех отчетов для ООО на упрощенной системе налогообложения и без работников мы собрали в таблице:

| Отчетность | Куда сдавать | Срок сдачи |

|---|---|---|

| Декларация по УСН | В ИФНС по месту нахождения | Ежегодно — не позднее 31 марта |

| Бухгалтерская отчетность | В ИФНС по месту нахождения | Ежегодно — не позднее 31 марта |

| Расчет по страховым взносам | В ИФНС по месту нахождения | Ежеквартально |

Бумажная форма — не позднее 20-го числа месяца, следующего за отчетным периодом

Как ООО без сотрудников избежать штрафов

В законодательстве нет четких указаний о том, может ли ООО работать без сотрудников. Письма и разъяснения контролирующих органов противоречат друг другу, а судебная практика не добавляет ясности. С положением дел на данный момент мы разобрались. В ООО должен быть хотя бы гендиректор-учредитель, с которым можно не заключать трудовой договор и не платить зарплату. При этом он все же будет считаться застрахованным лицом и отражаться в ряде отчетов по сотрудникам.

Чтобы избежать штрафов, внимательно отслеживайте изменения в законах. Требования контролеров могут измениться в любой момент, тогда придется либо срочно исправляться, либо платить штрафы.

Самый безопасный вариант — трудоустроить в ООО директора по всем правилам и выплачивать ему хотя бы минимальный оклад. Даже один грамотно оформленный сотрудник поможет избежать конфликтов с проверяющими.

Кроме того, не забывайте об отчетности. За ее несдачу или несвоевременную сдачу также предусмотрены штрафы. Несдача СЗВ-М и СЗВ-СТАЖ обойдется минимум в 500 рублей, РСВ и 4-ФСС — в 1000 рублей.

Отчетность ООО на УСН в Экстерне

Экстерн — веб-сервис для сдачи отчетности в налоговую, фонды, Росстат, ФСРАР и РПН. Организации на УСН без сотрудников найдут в интерфейсе системы все формы, которые им необходимо сдать. Экстерн подскажет, как сформировать и сдать отчеты в соответствии с требованиями закона.

Чтобы воспользоваться сервисом, понадобится электронная подпись и регистрация. Все новые пользователи и клиенты, у которых закончился доступ в Экстерн и после этого они не пользовались системой больше года, смогут подключить тест-драйв и бесплатно попробовать все возможности сервиса. Кроме сдачи отчетов, в Экстерне доступны и другие функции:

- сверка расчетов с контрагентами;

- проверка контрагентов;

- неограниченное количество выписок из ЕГРЮЛ/ЕГРИП;

- справочно-правовая система;

- обучающие вебинары.

Для подготовки отчета, выберите соответствующий раздел и способ создания формы — заполнить в системе или загрузить готовый отчет. Экстерн даст рекомендации по заполнению отчета и проверит его на ошибки перед отправкой.

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Может ли ООО не иметь работников? Если компания начинает или завершает деятельность или временно приостановила работу, должен быть тот, кто готовит и подписывает отчетность. Даже по «пустой» фирме нужно отчитываться, и для этого нужен руководитель. Так бывает ли ООО без работников и какую отчетность должны сдавать такие компании?

Может ли существовать ООО без работников

В компании не обязательно должны быть наемные сотрудники. Но, по мнению юристов, остается хотя бы директор. Кто-то ведь должен подписывать отчетность и заключать договоры. По этой логике, если есть подпись директора, значит он должен числиться сотрудником организации и получать зарплату. Когда организация не функционирует, директора можно отправить в отпуск или устроить на полставки, чтобы сэкономить на зарплате.

Более интересна ситуация, когда руководит организацией тот же человек, который ее основал. Обязательно ли заключать трудовой договор с единственным учредителем компании, который собирается выполнять функции директора? Если да, то существование ООО без работников невозможно в принципе. Вопрос о трудовом договоре с руководителем-собственником вызывает споры уже 20 лет. Подход контролирующих органов к ответу на этот вопрос неоднозначный.

В 2002 году Трудовой кодекс зафиксировал обязательность письменной формы трудового договора со всеми работниками без исключений, включая собственников организации. Однако Роструд, опираясь на статью 273 ТК РФ, возразил: единственный учредитель не может быть работником организации, поэтому с ним заключать трудовой договор не нужно. Это объясняют тем, что одно лицо не может заключить двухсторонний договор само с собой.

Аналогичную точку зрения позже высказало и вышестоящее по отношению к Роструду Минздравсоцразвития. Однако, не прошло и года, как министерство передумало, и в письме от 2010 года оно высказало обратную позицию. Теперь этого министерства вовсе не существует.

По последним разъяснениям Минтруда и Роструда, заключать с единственным учредителем трудовой договор не обязательно, достаточно его решения о выборе директора в своем лице и приказа о назначении (Письма Минтруда России от 24.03.2020 № 14-2/В-293, Роструда от 06.03.2013 №177-6-1).

Как ООО без работников избежать штрафов

Как же действовать? Проверки соблюдения трудового законодательства проводит Роструд, а он считает законной ситуацию, когда единственный собственник управляет организацией, не будучи трудоустроенным. Поэтому штрафов быть не должно. Однако логика, которую Роструд использует в письме 2013 года, не бесспорна. В Трудовом кодексе есть перечень лиц, на которых не распространяется действие трудового законодательства, и в нем нет упоминания о директоре-собственнике. Поэтому мнение контролирующего ведомства может в любой момент измениться.

Впрочем, если дойдет до суда, отбиться от штрафа будет сложно в любом случае. При этом судебная власть представляет собой образец стабильности: с руководителем должен быть заключен трудовой договор — таковы выводы практически всех судебных решений.

Итак, безопаснее принять директора на работу по трудовому договору, иметь в ООО как минимум одного сотрудника и не получать лишних вопросов от контролирующих органов.

Если ООО не ведет деятельность, лучше отправить руководителя в отпуск без содержания или оформить его на неполную ставку — так можно сэкономить на его зарплате. Однако даже полное отсутствие деятельности не освобождает от ведения учета и сдачи отчетности.

Какие налоговые режимы может применять ООО без сотрудников?

Для применения специальных налоговых режимов ограничения по числу сотрудников есть только сверху, то есть на максимально допустимое число работников, при которых разрешено применение спецрежима.

Один из часто обсуждаемых на форумах вопросов: «может ли применять ЕНВД ООО без работников?». Отсутствие сотрудников не влечет ограничений на систему налогообложения, которую может применять ООО. В 2020 году ООО без наемных работников или ООО с одним работником может применять ОСНО, УСН или же упомянутый выше ЕНВД. Но с 1 января 2021 года ЕНВД отменят, ООО смогут выбирать только между общей и упрощенной системой налогообложения.

Какую отчетность сдает ООО без работников?

Отсутствие работников не освобождает от сдачи бухгалтерской отчетности и отчетов по выбранному режиму налогообложения. Все ООО, попадающие под критерии малого бизнеса, могут сдавать упрощенную бухгалтерскую отчетность, которая сдается в те же сроки, что и полная, то есть до 31 марта года, следующего за отчетным.

Налоговая отчетность ООО без работников включает в себя те же декларации, что и отчетность ООО с сотрудниками:

- ООО на ОСНО ежеквартально сдают декларации по НДС и прибыли (НДС — до 25-го, прибыль — до 28-го числа месяца, следующего за отчетным периодом);

- ООО на ЕНВД отчитываются по налогу на вмененный доход до 20-го числа месяца, следующего за отчетным кварталом;

- УСН-щики раз в год (до 31 марта) подают декларацию за предыдущий год по своему режиму в соответствии с выбранным объектом налогообложения.

Эти отчеты сдаются в ФНС по месту регистрации ООО. Если вам удобнее сдавать отчетность онлайн, не выходя из дома, это можно делать в веб-сервисе Контур.Бухгалтерия. Сервис сформирует отчеты автоматически на основе данных бухгалтерского и налогового учета, проведет проверку, вам останется только нажать кнопку отправки. После этого сервис сообщит о приеме отчетов в контролирующих органах.

Если деятельность не ведется, перечисленные выше декларации будут « нулевыми » . Однако нужно помнить, что по ЕНВД нулевой декларации не бывает: этот налог не зависит от выручки, а рассчитывается по физическим показателям. Поэтому при приостановке деятельности на ЕНВД нужно подать заявление о снятии с учета — это избавит временно не работающее ООО от уплаты налога.

Отчетность ООО за работников

ООО ставится на учет в качестве работодателя автоматически, сразу после регистрации. Поэтому даже при отсутствии работников ООО должно сдавать отчетность за сотрудников в ФНС, ПФР и ФСС.

Отчетность ООО за работников в ФНС

1. Расчет по страховым взносам

Расчет по страховым взносам в налоговую сдают все ООО независимо от наличия или отсутствия работников. Если сотрудников нет, заполняются только разделы с обобщенной информацией: титульник, раздел 1 и подразделы 3.1 и 3.2. Иначе к форме прилагаются разделы со сведениями о сотрудниках. РСВ-1 — ежеквартальный отчет, сдать его нужно не позднее 30 числа месяца, следующего за отчетным периодом.

Также ранее все организации должны были информировать налоговую о среднесписочной численности сотрудников. Вновь созданные ООО — до 20 числа месяца, следующего за созданием организации. Уже действующие компании подавали сведения о среднесписочной численности работников до 20 января года, следующего за отчетным.

С 2021 года сведения о среднесписочной численности организации будут ежеквартально сдавать в составе РСВ. Для этого форму расчета изменят.

2. Справки о доходах работников

Здесь речь идет об отчетности в ФНС: форме 2-НДФЛ, которая информирует о доходах каждого работника и налоге, начисленном и удержанном с этих доходов, и об отчете 6-НДФЛ, который содержит обобщенные сведения о доходах сотрудников. С 2021 года две эти формы объединят. 2-НДФЛ станет приложением к 6-НДФЛ и будет сдаваться раз в год. Но по итогам 2020 года 2-НДФЛ надо сдавать по старым правилам.

Сразу возникает вопрос: нужно ли сдавать 2-НДФЛ и 6-НДФЛ ООО без сотрудников? Поскольку справка по форме 2-НДФЛ заполняется на каждого сотрудника, то при отсутствии сотрудников эту форму сдавать не нужно. Более того, она не сдается и в том случае, когда сотрудники есть, но доходов в периоде у них не было. Если же в отчетном периоде (а для 2-НДФЛ это год) ООО начисляло зарплату сотрудникам, справки 2-НДФЛ по ним придется подать. 2-НДФЛ за 2020 год нужно сдавать до 2 марта 2021 года, так как 1 марта приходится на воскресенье.

С формой 6-НДФЛ ситуация чуть сложнее. С одной стороны, это тоже справка о доходах сотрудников. И если сотрудников нет, то вроде бы и отчет сдавать не нужно. С другой стороны, за несдачу предусмотрены штрафные санкции. И поскольку у налоговой нет механизма, позволяющего узнавать, должен ли налогоплательщик отчитываться о доходах сотрудников, лучше подавать нулевые справки 6-НДФЛ. Срок сдачи — последний день месяца, следующего за истекшим отчетным кварталом.

Отчетность ООО без работников в ПФР

Основная отчетность ООО в ПФР включает в себя формы СЗВ-М и СЗВ-СТАЖ.

СЗВ-СТАЖ вместе с описью ОДВ-1 сдавайте ежегодно до 1 марта. По форме СЗВ-М придется отчитываться чаще: за каждый месяц до 15 числа следующего месяца. Первая версия электронного формата не предусматривала сдачу «нулевки», поэтому можно было сделать вывод, что ООО без сотрудников СЗВ-М не подают. Однако посреди первой сдачи отчета СЗВ-М формат изменился и мнение ПФР тоже — теперь рекомендуется сдавать СЗВ-М даже тем, у кого работников нет.

Но «нулевые» СЗВ-М и СЗВ-СТАЖ нельзя назвать таковыми в чистом виде. Если в компании работает только директор-учредитель без зарплаты и трудового договора, СЗВ сдавайте на него. Так как такой учредитель считается застраховынным по ОПС лицом.

Отчетность ООО без работников в ФСС

В ФСС ежеквартально подается форма 4-ФСС. Ее сроки сдачи зависят от формы представления. Для бумажной формы — 20 число месяца, следующего за отчетным кварталом, т.е. в 2021 году это — 20 апреля, 20 июля, 21 октября и 20 января 2022 года. Электронную форму сдают позже — до 25-го числа. Крайние сроки на 2021 год — 26 апреля, 26 июля, 25 октября и 25 января 2022 года. Компании без сотрудников подают «нулевую» форму.

Кроме того, ежегодно до 15 апреля нужно подтвердить в ФСС основной вид деятельности предприятия. Это касается и тех ООО, которые не имеют сотрудников и временно не ведут деятельность.

Автор статьи: Анна Сатдарова

Вы зарегистрировали ООО не больше 3 месяцев назад? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии - дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

В каком случае компании и ИП обязаны сдать нулевую отчетность в ПФР? Какие санкции грозят страхователям за несдачу нулевой отчетности в ПФР?

Деятельность компании или ИП может быть приостановлена по ряду причин. Как отчитаться в этом случае в ПФР?

Нулевая отчетность в Пенсионный фонд

Для представления ежемесячной отчетности постановлением Правления Пенсионного фонда РФ от 01.02.2016 г. №83п утверждена форма СЗВ-М «Сведения о застрахованных лицах». В данной форме указываются данные о застрахованных лицах - работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

То есть «нулевой» формы СЗВ-М (с прочерками) не бывает.

Отчеты по форме СЗВ-ТД сдаются в ПФР при определенных кадровых движениях работников (например, наем, увольнение, перевод на другую работу).

Также необходимо сдать отчет, если работник подал заявление о переходе на электронную трудовую книжку или сохранении бумажной книжки. Если таких событий нет, то работодатель не должен сдавать нулевой отчет СЗВ-ТД.

Если у ИП нет наемных работников, то он не должен сдавать никаких отчетов в Пенсионный фонд (СЗВ-М, СЗВ-СТАЖ). Если предприниматель является работодателем, но на время приостановил деятельность и не выплачивает заработную плату работникам, то он обязан представлять СЗВ-М. Но сама форма не будет нулевой, потому что работники по-прежнему остаются застрахованными лицами. Аналогичная ситуация и с формой СЗВ-СТАЖ.

Нужно ли ООО с директором-учредителем сдавать СЗВ–М?

Со дня существования формы не утихают споры вокруг о том, нужно ли сдавать СЗВ-М на директора-учредителя, с которым не заключен трудовой договор?

Письмом Минтруда и социальной защиты РФ от 16.03.2018 г. №17-4/10/В-1846 разъяснено, что работодатель, зарегистрированный в ПФР в качестве страхователя по обязательному пенсионному страхованию, обязан представлять отчетность по персонифицированному учету по формам СЗВ-М и СЗВ-СТАЖ в отношении застрахованных лиц, состоящих с данной компанией в трудовых отношениях, в том числе руководителей организаций, являющихся единственными участниками (учредителями), членами организаций, собственниками их имущества.

Как свидетельствует арбитражная практика последних лет, страхователи обязаны представлять сведения по форме СЗВ-М на руководителей компаний, являющихся единственным участником (учредителем) (Постановление АС Центрального округа от 18.04.2019 г. №А14-1839/2018, решение АС Свердловской области от 03.04.2019 г. №А60-59655/2018).

Один из страхователей пытался в суде оспорить штраф за несдачу формы на своего директора по причине того, что ПФР не направил в адрес ООО письменное уведомление о необходимости представления сведений.

Но суд не принял доводы страхователя, отметив, что письмо Минтруда и социальной защиты РФ от 16.03.2018 г. №17-4/10/В-1846 опубликовано в средствах массовой информации («Нормативные акты для бухгалтера», 2018, № 9, «Налоговое планирование», 2018, №2), размещено в телекоммуникационной сети «Интернет» на официальном сайте ПФР.

При этом отсутствие в штате ООО бухгалтера, юриста и иных сотрудников не снимает с руководителя компании обязанности по исполнению требований, установленных действующим законодательством.

А такие обстоятельства, как отсутствие финансово-хозяйственной деятельности более 20 лет и трудового договора с директором - единственным учредителем не могут быть исключить штраф, но могут смягчить меры ответственности (Решение АС Курской области от 22.01.2020 г. №А35-4871/2019).

Нужно ли подавать СЗВ-М на сотрудниц, находящихся в декрете?

Иногда компании и ИП забывают подавать сведения на декретниц. Вместе с тем, сведения по форме СЗВ-М нужно также подавать на работниц, находящихся в декретном отпуске, поскольку с ними действует трудовой договор и они по-прежнему являются застрахованными лицами (п.1 ст.261 ТК РФ, п.2.2 ст.11 Закона от 01.04.1996 г. №27-ФЗ).

СЗВ-М сдана в соответствии с разъяснениями ПФР

Пенсия работающего пенсионера не подлежит индексации, а узнать о том, работает или нет пенсионер, ПФР может из представленной работодателем формы СЗВ-М. Если работодатель не включил работающего пенсионера в форму СЗВ-М, а ПФР проиндексировал ему пенсию, то впоследствии ПФР может взыскать эту сумму с работодателя.

Санкции за несдачу нулевых отчетов

Непредставление СЗВ-М, СЗВ-СТАЖ либо представление с неполными или недостоверными сведениями влечет штраф в размере 500 рублей за каждого работника.

А должностным лицам компании грозит административный штраф в размере от 300 до 500 рублей (ст.15.33.22 КоАП РФ).

При этом страхователь имеет право дополнять и уточнять переданные им сведения о застрахованных лицах (ст.15 Федерального закона от 01.04.1996 г. №27-ФЗ).

В этом случае страхователя нельзя оштрафовать за несвоевременное представление сведений, если первоначально он представил их в срок, но потом самостоятельно обнаружил ошибку или неполноту и подал исправленные сведения до их обнаружения ПФР (Определения ВС РФ от 22.07.2019 г. №305-ЭС19-2960, от 05.07.2019 г. №308-ЭС19-975).

Если фонд нашел ошибку в представленной отчетности и прислал страхователю уведомление, то в течение пяти дней страхователь может без штрафа исправить сведения в отношении тех работников, которые включены в уведомление. В этом случае страхователь должен подать «уточненку» в течение 5 дней со дня получения уведомления от ПФР об ошибках.

За непредставление сведений в электронной форме в случаях, когда соблюдение такой формы обязательно, предусмотрен штраф в размере 1 000 рублей.

Как мы видим, даже нулевая отчетность в ПФР содержит в себе много нюансов, не зная о которых можно получить штраф.

Компания «РосКо» оказывает индивидуальным предпринимателям и компаниям по формированию и сдачи всех видов отчетности в налоговую инспекцию и внебюджетные фонды. Разовое или периодическое формирование «нулевок» гораздо выгоднее, чем содержание штатного бухгалтера, особенно в период простоя предпринимательской деятельности.

Есть ООО, а работников в нем пока нет или уже нет. Бывает, только стартуем или, наоборот, дело идет к закрытию. А может, вы просто временно приостановили работу. Или вы, может быть, учредитель, директор и работник в одном лице. Может ли быть ООО без работников? Нужно ли за такую компанию отчитываться?

ООО без сотрудников – быть или не быть?

Возможно ли полное отсутствие работников в ООО? В этом вопросе мнения экспертов разделились. Разберем это подробнее.

Мнение 1.

Нет, не может. Тут все просто: по мнению юристов, даже если в компании отсутствуют наемные работники, должен быть хотя бы директор. Иначе кто подписывает договоры или отчетность? Если стоят подписи гендира, значит, кто-то все-таки работал и должен числиться сотрудником ООО, а также получать зарплату. А если организация фактически не функционирует, можно сэкономить на зарплате – отправить его в неоплачиваемый отпуск, например. Итак, директор – это уже один полноценный сотрудник ООО.

Мнение 2.

Ситуация становится интереснее, когда учредитель фирмы сам же и является ее директором. Вопрос в том, нужно ли заключать трудовой договор с самим собой? И, соответственно, будет числиться в штате директор или нет? А вот тут даже контролирующие органы давно не могут окончательно определиться, и разные ведомства ссылаются на различные законы и документы.

Федеральная служба по труду и занятости высказала свое мнение в письме от 06.03.2013 N 177-6-1, ссылаясь на 273 статью Трудового кодекса РФ. Роструд считает, что единственный учредитель организации не может быть ее сотрудником, значит, и о трудовом договоре речь не идет. Объясняют просто: нельзя подписать договор одним и тем же лицом с обеих сторон.

Но тут есть возражения от юристов – они вступили в активный спор, считая, что трудовой договор может и должен быть оформлен по всем правилам. Заключение договора с самим собой в этом случае не происходит, ведь договор заключается между юридическим и физическим лицами, а это разные субъекты правоотношений.

Также эксперты опять же ссылаются на разные статьи и документы, так как Трудовой кодекс четкого ответа на этот вопрос не дает. Например, статья 11 ТК РФ обязывает заключать трудовой договор абсолютно с каждым сотрудником, и руководитель компании исключением не является.

А если директора нельзя оформить на работу, то он лишается положенных ему социальных и трудовых гарантий, льгот, официальной заработной платы, нарушаются его пенсионные права. Возьмем, к примеру, отпуск – по 124 статье ТК РФ работать без отдыха два года подряд запрещено. Это еще один довод в пользу трудоустройства директора.

Как не получить штраф?

Из-за такой неразберихи в законодательстве организации могут попасть впросак. Юристы говорят, что, по сути, проверки в области соблюдения трудового законодательства проводит Федеральная служба по труду и занятости, которая считает законным тот факт, что компанией руководит нетрудоустроенный учредитель. Поэтому и оштрафовать вас не должны. Но эксперты советуют все же следить за изменениями в законах, так как в любой момент мнение ведомств может измениться, что, собственно, и происходило последние 20 лет.

Лишь в одном все специалисты сходятся: лучшим вашим решением будет все-таки принять на работу руководителя (и иметь как минимум одного сотрудника) и не ввязываться в лишние споры с контролирующими органами. Если дело доходит до судебного разбирательства, то, как показывает практика, почти во всех случаях суд считает необходимым трудоустроить директора.

А если не оформлять?

Нередки случаи, когда сотрудники в компании отсутствуют лишь формально. Эта ситуация знакома всем. Решили сэкономить, наемные работники есть, но официально не трудоустроены, зарплату получают в конвертах. Что сказать? У вас могут быть неприятности. Ссора с сотрудником, жалоба конкурента – и «к вам едет ревизор». А дальше проверки, суды, перерасчеты налогов, пени и штрафы. И это далеко не все риски. Так что в этом случае надо хорошо подумать, стоит ли нарушать трудовое законодательство и чем может обернуться такая работа ООО без сотрудников.

Сдавать ли отчетность?

Отчетность нужно сдавать в любом случае, даже если ваше ООО без наемных работников. Просто в большинстве случаев это будут так называемые нулевые формы.

Отчитываемся за ООО без сотрудников в 2018 году

Налоговая и бухгалтерская отчетность ООО без сотрудников состоит из тех же деклараций, что и у компаний с работниками. Если ООО не функционировало, то декларации будут нулевыми. Это касается организаций на общей и упрощенной системах налогообложения. А вот по единому налогу на вмененный доход (ЕНВД) подать нулевую декларацию нельзя. Поэтому, если ООО приостанавливает свою деятельность на ЕНВД, следует подать заявление о снятии с учета, тогда налог платить не придется.

Также ООО обязано сдавать отчетность о сотрудниках, даже при отсутствии таковых. Такую отчетность требует Федеральная налоговая служба, Пенсионный фонд и Фонд социального страхования. Разберем подробнее, что сдавать:

- Сведения о среднесписочной численности работников – сдаются в ИФНС (если нет сотрудников, ставим 0, если трудоустроен один директор, указываем 1).

- Сведения о доходах сотрудников. Также предоставляются в ИФНС в виде справок по форме 2-НДФЛ. Но если за отчетный период сотрудников в компании не числилось или никому не начислялась зарплата, то справки 2-НДФЛ сдавать не нужно. С 2016 года введена новая форма отчетности для работодателей – 6-НДФЛ. Она включает в себя обобщенные сведения по доходам и налогам. Вот эту справку подать следует, так как в противном случае вы рискуете быть оштрафованным. Если нет сотрудников или выплаты не производились, сдаем нулевой расчет.

- Сведения в Пенсионный фонд подаются по форме РСВ-1, а с 2016 года еще и по новой форме – СЗВ-М. РСВ-1 необходимо сдать в любом случае. Если ООО без работников, то нужно заполнить только разделы с обобщенной информацией (сведения о сотрудниках заполнять не надо). Нулевой СЗВ-М тоже необходимо сдать в Пенсионный фонд.

- В Фонд социального страхования сдаем опять же «отчет с нулями» по форме 4-ФСС.

Подведем итог: ООО без наемных сотрудников существовать может. Но эксперты все же советуют оформить одного работника – генерального директора, чтобы избежать проблем с контролирующими органами. Отчетность сдаем по всей строгости, даже если сотрудников нет. При этом не забываем учитывать нововведения, вступившие в силу с 2016 года.

Читайте также: