Нужно ли сдавать сзв стаж если работник сам оформляет пенсию

При выходе на пенсию в 2020 году сотрудник может обратиться к страхователю и попросить сдать на него отчет по форме СЗВ-СТАЖ с типом «Назначение пенсии». Отказать сотруднику в такой просьбе нельзя. Какие особенности заполнения отчета в таком случае? Приведем образец заполнения и пошаговую инструкцию действий.

Шаг 1. Получите заявление

Отчет по форме СЗВ-СТАЖ страхователи обязаны сдавать на сотрудников по итогам отчетного периода – года (ст.11 Федерального закона от 01.04.1996 № 27-ФЗ). СЗВ-СТАЖ за 2020 г. сдается не позднее 02.03.2020

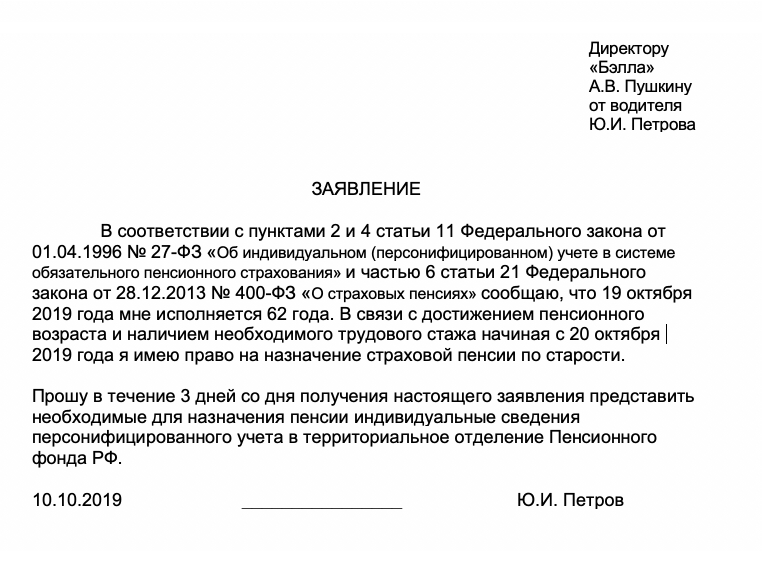

Вместе с этим, все страхователи обязаны отчитаться по форме СЗВ-СТАЖ в территориальные органы ПФР досрочно, если их работник (или подрядчик) выходит на пенсию (например, хочет оформить страховую пенсию по старости или инвалидности). Тогда страхователь обязан подготовить отчет и успеть передать в его в ПФР в течение трех календарных дней со дня обращения застрахованного лица к страхователю. Это предусмотрено пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ. См. «Заявление работника о сдаче СЗВ-СТАЖ при выходе на пенсию: образец».

Шаг 2. Заполните отчет: образец

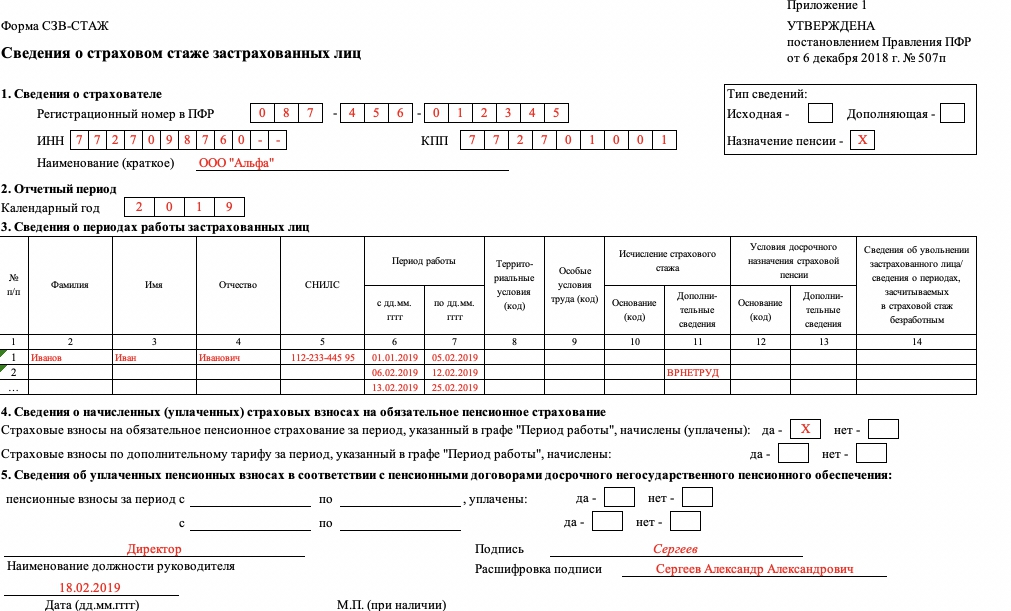

Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” утверждена Постановлением Правления ПФР от 06.12.2018 N 507п. Заполните отчет СЗВ-СТАЖ с учетом следующих особенностей.

Тип сведений

В поле “Тип сведений” поставьте “X” в поле “Назначение пенсии” (п. 2.1.5 Порядка заполнения форм персонифицированного учета).

Раздел 2

В разд. 2 укажите текущий год (п. 2.2 Порядка заполнения форм персонифицированного учета).

Раздел 3

В разд. 3 в отдельных строках укажите периоды, когда человек:

- работал;

- был в отпуске;

- был на больничном;

- по другим причинам отсутствовал на работе.

Ф.И.О. и СНИЛС работника укажите один раз – в первой строке. Заполняя строку с последним периодом, в графу 7 впишите предполагаемую дату выхода на пенсию. Если он обращается за пенсией до достижения пенсионного возраста – это дата рождения работника. Если после достижения пенсионного возраста – дата, когда работник собирается подать документы в ПФР. Уточните ее у работника и попросите указать в своем заявлении (ч. 1, 2 ст. 22 Закона N 400-ФЗ, п. 2.3.4 Порядка заполнения форм персонифицированного учета).

Графы 6 – 7 “Период работы” заполните по дату предполагаемого выхода на пенсию (п. 2.3.4 разд. II Приложения N 5).

Графу 11 заполняйте для неотработанных периодов – отпусков, больничных и т.п. А также для периода, пока работник, занятый на вредных работах, был переведен на работу с нормальными условиями труда. Укажите в ней код, например, ДЛОТПУСК – для оплачиваемого отпуска, ВРНЕТРУД – для больничного.

Графы 8 – 10, 12 и 13 формируйте только если был занят в условиях, дающих право на досрочную пенсию. В них покажите коды, соответствующие таким условиям труда (п. п. 2.3.6, 2.3.7, 2.3.10, 6.6.5 Порядка заполнения форм персонифицированного учета, Классификатор).

Раздел 4

В разд. 4 укажите, начислили вы или нет взносы на обязательное пенсионные страхование за период работы, указанный в разд. 3 (п. п. 2.4, 2.5, 6.6.12 Порядка заполнения форм персонифицированного учета).

Раздел 5

“тот раздел нужно заполнить, если есть договор с НПФ о досрочном пенсионном обеспечении сотрудника, занятого на рабочих местах, условия труда на которых по результатам спецоценки признаны вредными или опасными. Эти работы перечислены в п. п. 1 – 18 ч. 1 ст. 30 Федерального закона от 28.12.2013 N 400-ФЗ.

Можно одновременно заполнять абз. 2 разд. 4 и разд. 5 (п. 6.6.13 Порядка заполнения формы СЗВ-СТАЖ).

Опись ОДВ-1

К СЗВ-СТАЖ приложите опись ОДВ-1. В ней в поле “Отчетный период (код)” поставьте “0”, в поле “год” – год, за который подаются сведения. В поле с типом сведений “Исходная” поставьте “X”. В строке “Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” укажите количество работников, на которых подаете сведения. Разделы 4 и 5 ОДВ-1 не заполняйте (п. п. 1.7, 3.1, 3.3, 3.4, 3.6, 3.7 Порядка заполнения форм персонифицированного учета). Также см. «Форма ОДВ-1: кто и когда должен ее сдавать».

Далее приведем образец заполнения СЗВ-СТАЖ с типом «Назначение пенсии», который сдается в 2020 году .

Шаг 3. Передайте отчет в ПФР

После получения от физического лица заявления, в течение трех календарных дней вы должны сдать в ПФР СЗВ-СТАЖ по работнику за текущий год (п. 2 ст. 11 Закона N 27-ФЗ). Если количество сотрудников за прошедший календарный год 25 и больше, то сдавать СЗВ-СТАЖ по ним страхователь обязан в электронной форме. Если же меньше 25 человек – то отчитаться можно «на бумаге». Таково общее правило сдачи СЗВ-СТАЖ (ст.8 Федерального закона от 01.04.1996 № 27-ФЗ).

При этом заметим, что оно распространяется и на отчет с типом «Назначение пенсии», в котором может фигурировать всего лишь один человек, который выходит на пенсию. Поэтому, если, допустим, в 2020 году у страхователя было занято 29 человек, то в 2020 году отчет с типом «Назначение пенсии» на одного человека нужно сдавать в электронном виде. То есть, нужно опираться не на количество лиц, указанных в отчете, а на сотрудников, занятых у страхователя в прошедшем году.

Сведения о страховом стаже застрахованного лица представляется организацией один раз в год, по итогам отчетного периода (года). Отчетность необходимо представить в территориальные органы ПФР не позднее 1 марта года, следующего за отчетным. В 2020 году последней датой сдачи отчетности по форме СЗВ-СТАЖ является 02 марта 2020 года.

Страхователь ежегодно, не позднее 1 марта года, следующего за отчетным, представляет в территориальный орган ПФР по месту регистрации сведения о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о налогах и сборах начисляются страховые взносы) «Сведения о страховом стаже застрахованных лиц» по форме СЗВ-СТАЖ (далее – СЗВ-СТАЖ) в сопровождении формы ОДВ-1*.

Общие правила и порядок заполнения и представления документов:

Отчетность может быть представлена в форме электронного документа, подписанного усиленной квалифицированной электронной подписью страхователя или через уполномоченного представителя, при наличии соответствующих Соглашений.

Страхователи с численностью работающих застрахованных лиц 25 и более обязаны представлять отчетность только в электронном виде.

Сведения по форме СЗВ-СТАЖ формируются в пакеты документов. Один пакет содержит один файл с форами СЗВ-СТАЖ и ОДВ-1. В пакет могут входить документы только одного наименования и одного типа сведений.

Отчетность включает в себя:

- СНИЛС и ФИО каждого работника;

- период работы застрахованного лица в рамках отчетного периода;

- периоды деятельности, включаемые в стаж на соответствующих видах работ, определяемые особыми условиями труда, территориальными условиями или условиями для досрочного назначения страховой пенсии.

Сведения СЗВ-СТАЖ сверяются с данными ежемесячной отчетности, которая была предоставлена страхователями в 2019 году, и вносятся в индивидуальный лицевой счет застрахованного лица в системе персонифицированного учета ПФР для дальнейшего использования при назначении пенсии.

Форма СЗВ-СТАЖ содержит следующие типы сведений:

Исходная – представляется на застрахованных лиц первый раз за отчетный период. За отчетный период по организации может быть представлен только один пакет документов «СЗВ-СТАЖ» с типом «Исходная».

Дополняющая – представляется на застрахованных лиц, данные по которым, представленные в форме с типом «исходная», не учтены на индивидуальных лицевых счетах из-за содержащихся в ней ошибок, а так же на застрахованных лиц, информация по которым отсутствовала в ранее представленных сведениях за отчетный период.

Назначение пенсии – представляется на застрахованных лиц, которым для установления пенсии необходимо учесть период работы календарного года, срок представления отчетности за который не наступил. Представляется в течение 3 календарных дней со дня обращения застрахованного лица к страхователю.

При необходимости отмены представленных форм СЗВ-СТАЖ с любым типом сведений представляется форма СЗВ-КОРР с типом «отменяющая».

* Постановление Правления Пенсионного фонда России от 11 января 2017 г. N 3п"Об утверждении формы "Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)", формы "Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)", формы "Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)", формы "Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)", порядка их заполнения и формата сведений"

Не позднее 1 марта

На страхователя:

500 руб. за каждого человека на которого не сдали форму (абз.3 ст.17 Федерального закона от 01.04.1996 №27);

1000 руб. за несоблюдение страхователем порядка представления сведений в форме электронных документов (абз.4 ст.17 Федерального закона от 01.04.1996 №27).

На должностное лицо:

Один месяц с даты промежуточного баланса или передаточного акта

В обзорной статье за неделю эксперты бератора рассказали о том, что СЗВ-СТАЖ на пенсионера необходимо сдать еще раз, что не все ошибки в СЗВ-М наказуемы и в какие дни в табеле ставить 7 вместо 8.

СЗВ-СТАЖ на пенсионера необходимо сдать еще раз

Если вы в 2017 году представляли форму СЗВ-СТАЖ по сотруднику, выходящему на пенсию, его все равно нужно включить в отчет за год. Информация Отделения ПФР по Кабардино-Балкарской Республике.

Если сотрудник выходит на пенсию, на него нужно сдать в ПФР СЗВ-СТАЖ и ОДВ-1. Это нужно сделать в течение трех календарных дней со дня обращения застрахованного лица. Это предусмотрено пунктом 2 статьи 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ.

Напомним, что ОДВ-1 – это форма, которая сопутствует отчет о стаже. Самостоятельного значения она не имеет.

Обратите внимание

Даже если вы отдельно представляли форму СЗВ-СТАЖ по сотруднику, выходящему на пенсию, этого работника все равно нужно включить в отчет, представляемый по итогам года, независимо от того, уволился он после оформления пенсии или остался работать.

Форма и порядок заполнения, а также электронный формат формы СЗВ-СТАЖ утверждены постановлением Правления ПФ РФ от 11 января 2017 года № 3п.

Напомним, что представить в ПФР СЗВ-СТАЖ за 2017 год вы должны не позднее 1 марта.

За опоздание, а также за представление недостоверных или неполных сведений предусмотрен штраф в размере 500 рублей за каждое застрахованное лицо.

Не все ошибки в СЗВ-М наказуемы

ПФР оштрафовал компанию за ошибку в номере отчетного периода в форме СЗВ-М. Компания оспорила это решение и выиграла суд. Определение ВС РФ от 22 января 2018 года № 301-КГ17-20650.

Компания представила СЗВ-М вовремя, но после истечения срока подачи сведений обнаружила, что ошиблась в поле для номера отчетного периода: вместо «08» (август) указала «07» (июль). Так бывает нередко – предыдущий отчет копируют и некоторые данные исправлять забывают. Форму СЗВ-М подали заново – с верным номером отчетного периода. ПФР оштрафовал компанию за несвоевременную подачу СЗВ-М, а страхователь не согласился и обратился в суд. Дело дошло до Верховного суда.

ВС РФ подтвердил, что штраф наложен неправомерно. Основания такие:

сведения за июль ПФР уже получал ранее;

первоначальный отчет с ошибкой в поле для номера отчетного

периода был представлен как «исхд»;

в возражениях на акт проверки компания пояснила, исправление

какой ошибки несет повторный отчет.

Судьи указали, что у контролеров была возможность понять, что своевременно представленные сведения СЗВ-М с ошибочным номером отчетного периода «07» являются отчетом за август, и оснований штрафовать компанию не было.

В отчете могут быть критичные ошибки, с которыми отчет не примут

Законодательство дает возможность страхователям исправить ошибки в СЗВ-М без штрафа. Срок устранения страхователями несоответствий и ошибок в отчетах по форме СЗВ-М, предоставленных в органы ПФР по сроку до 15 числа месяца, следующего за отчетным, составляет 5 рабочих дней со дня получения от органа ПФР уведомления об ошибке.

Обратите внимание

Если вы уложитесь в пятидневный срок и представите исправленный отчет, тогда вы избежите штрафа.

Например, до 15 марта 2018 года работодатели должны подать отчет СЗВ-М за февраль 2018 года. Если протокол об ошибках ПФР пришлет 22 марта, сдать исправленный вариант отчета нужно успеть до 29 марта.

В какие дни в табеле ставить 7 вместо 8

Продолжительность рабочего дня, непосредственно идущего перед официальным праздничным днем, сокращается на один час. Среди официальных праздничных дней, установленных статьей 112 Трудового кодекса, есть два дня, выпадающие на ближайшие два месяца.

В эти дни закрываем табель за февраль 2018 года. На пятницу 23 февраля приходится официальный праздничный день – День защитника Отечества. Этот день нерабочий. В табеле учета рабочего времени ставим «В».

Так, день 22 февраля непосредственно предшествует официальному праздничному дню. Поэтому по законодательству его продолжительность сокращается на 1 час. Поэтому, если вы, к примеру, работаете по пятидневному рабочему графику при 40-часовой неделе, нужно, отмечая явку работника, поставить не «8», а «7».

При совпадении выходного и нерабочего праздничного дней выходной день переносят на следующий после праздничного рабочий день.

Обратите внимание

Кроме того, Правительство может переносить выходные дни на предстоящий год. Поэтому мартовские праздники будут длиннее. Рабочая неделя будет всего 3 дня – 5, 6 и 7 марта.

Отдыхать будем четыре дня – с 8 по 11 марта включительно. 8 марта – официальный праздничный нерабочий день – Международный женский день. 9 марта – выходной день (был перенос выходного дня с субботы 6 января). 10 и 11 марта – выходные дни. Сокращенный предпраздничный день – 7 марта.

Автор: Е. А. Логинова

Несмотря на то, что форма СЗВ-СТАЖ является ежегодной и ее применение планируется с отчетности за 2017 год, некоторым страхователям придется представить ее в ПФР досрочно – уже в текущем году. Когда это нужно сделать? На что обратить внимание при ее заполнении?

В третьем номере журнала мы уже упоминали[1] новой ежегодной форме СЗВ-СТАЖ. Правда, на тот момент нормативный акт Правления ПФР (Постановление от 11.01.2017 № 3п[2]) находился на регистрации в Минюсте. Теперь предлагаем более внимательно изучить порядок представления данной формы. Несмотря на то, что она является ежегодной и ее планируется применять с отчетности за 2017 год, Порядком[3] ее заполнения определен ряд ситуаций, когда страхователю нужно представить ее досрочно (то есть уже в текущем году). Когда это требуется сделать, расскажем в статье.

Вводная информация.

В соответствии с п. 1.5 Порядка форма СЗВ-СТАЖ подлежит заполнению и представлению страхователем на всех застрахованных лиц, заключивших с ним:

- трудовые договоры;

- гражданско-правовые договоры (предметом которых является выполнение работ, оказание услуг);

- авторские договоры.

Для корректного заполнения отчета СЗВ-СТАЖ страхователю потребуются следующие данные о каждом застрахованном лице:

- о зарплате и ином доходе, выплатах и иных вознаграждениях в пользу застрахованного лица;

- о начисленных, доначисленных и удержанных страховых взносах;

- о периоде работы застрахованного лица, в том числе корректирующие сведения.

Словом, форма СЗВ-СТАЖ представляет собой персонифицированный отчет, который должен частично заменить упраздненную ныне форму РСВ-1.

Постановлением Правления ПФР № 3п предусмотрено три типа формы СЗВ-СТАЖ: «Исходная», «Дополняющая» и «Назначение пенсии».

Порядок представления форм СЗВ-СТАЖ в ПФР.

Порядок представления обозначенной формы таков. По итогам года страхователь обязан подавать СЗВ-СТАЖ с типом «Исходная». Впервые страхователи должны будут сдать эту СЗВ-СТАЖ в территориальное отделение ПФР за 2017 год до 1 марта 2018 года, что следует из п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ[4] (далее – Закон № 27-ФЗ).

Формы СЗВ-СТАЖ с типом «Дополняющая» представляются на застрахованных лиц, данные по которым, отраженные в форме с типом «Исходная», не учтены на индивидуальных лицевых счетах из-за содержащейся в них ошибки (п. 2.1.5 Порядка).

Что касается СЗВ-СТАЖ с типом «Назначение пенсии», она представляется на застрахованных лиц, которым для установления пенсии необходимо учесть период работы календарного года, срок представления отчетности за который еще не наступил. То есть форму с таким типом ряду страхователей, работники которых в 2017 году достигнут пенсионного возраста, придется представить уже в текущем году. Поясним, как это сделать правильно.

Подаем СЗВ-СТАЖ на работника, оформляющего пенсию.

Вначале отметим, что форма СЗВ-СТАЖ с типом «Назначение пенсии» не может быть представлена за период, данные по которому уже учтены на индивидуальном лицевом счете на основании формы СЗВ-СТАЖ с типом «Исходная» или «Дополняющая» (п. 6.6.13 Порядка).

Согласно п. 2 ст. 11 Закона № 27-ФЗ сведения о застрахованном лице, оформляющем пенсию, страхователь должен представить в ПФР по форме СЗВ-СТАЖ с типом «Назначение пенсии» за текущий год в течение трех календарных дней со дня обращения застрахованного лица к страхователю.

Саму форму СЗВ-СТАЖ нужно заполнить так.

В разделе 2 «Отчетный период» указывается текущий год (этот показатель равен или больше 2017) (п. 2.2, 6.6.1 Порядка).

В разделе 3 «Сведения о периодах работы застрахованного лица» Ф. И. О. и СНИЛС работника указываются один раз – в первой строке (п. 2.3.3 Порядка).

В отдельных строках указываются периоды, когда лицо работало, находилось в отпуске или на больничном, отсутствовало на рабочем месте по иным причинам. При этом в графе 11 для неотработанных периодов указываются коды из Классификатора параметров, используемых при заполнении сведений для ведения индивидуального (персонифицированного) учета [5] (к примеру, ВРНЕТРУД – для больничного, ДЛОТПУСК – для оплачиваемого отпуска, АДМИНИСТР – для отпуска без сохранения содержания). Для периода работы в рамках гражданско-правовых договоров указываются коды ДОГОВОР, НЕОПЛДОГ или НЕОПЛАВТ (если оплата по гражданско-правовому или авторскому договору отсутствует) (п. 2.3.5 Порядка).

В строке с последним периодом в графе 7 указывается дата предполагаемого выхода работника на пенсию – это либо дата его рождения (если работник обращается за пенсией до достижения пенсионного возраста), либо дата, когда он планирует подать документы в ПФР (п. 2.3.4 Порядка, ст. 22 Федерального закона от 28.12.2013 № 400-ФЗ [6] ).

При этом все даты, указываемые в графе «Период работы», должны находиться в пределах отчетного периода (п. 2.3.2 Порядка).

Графы 8 – 10, 12 и 13 нужно заполнить лишь в том случае, если работник трудился в условиях, дающих право на досрочную пенсию (коды, соответствующие таким условиям труда, берутся из Классификатора) (п. 2.3.6 – 2.3.10 Порядка). Причем эти сведения указываются, если особые условия труда подтверждены документально и уплачены страховые взносы по дополнительному тарифу или пенсионные взносы в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения.

В разделе 4 указываются сведения о начисленных (уплаченных) взносах на обязательное пенсионное страхование за период работы, указанный в разд. 3 (п. 2.4, 2.5, 6.6.12 Порядка). А раздел 5 заполняется только при наличии у страхователя договоров с негосударственными пенсионными фондами о досрочном пенсионном обеспечении лиц, занятых на вредных работах. Напомним: условия заключения подобных договоров определены положениями ст. 36.29 Федерального закона от 07.05.1998 № 75-ФЗ [7] .

Любая форма СЗВ-СТАЖ должна сопровождаться описью ОДВ-1. В анализируемой ситуации данная опись заполняется так (разд. III Порядка):

– в поле «Отчетный период (код)» – «0» и год, за который подаются сведения;

– в поле «Тип сведений» – «Исходная»;

– в строке «Форма «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)» – количество работников, на которых подаются сведения;

– разделы 4 и 5 не заполняются.

И последнее. За несвоевременное представление формы СЗВ-СТАЖ страхователя могут оштрафовать на 500 руб. за каждое застрахованное лицо. Этот штраф предусмотрен в ст. 17 Закона № 27-ФЗ.

Нужно ли выдавать в 2017 году форму СЗВ-СТАЖ уволенным работникам?

Полагаем, этим вопросом в настоящее время озадачено много бухгалтеров. Его возникновение обусловлено нормой, содержащейся в п. 4 ст. 11 Закона № 27-ФЗ. Напомним абз. 2 данного пункта. В нем сказано, что в день увольнения застрахованного лица или в день расторжения гражданско-правового договора, на вознаграждения по которому начисляются взносы на обязательное пенсионное страхование, страхователь обязан передать ему сведения (!), предусмотренные п. 2 – 2.3 настоящей статьи. Речь идет о сведениях:

- необходимых для назначения пенсии (в частности, о периодах трудовой деятельности, включаемых в трудовой стаж, суммах начисленных взносах) (п. 2);

- касающихся дополнительных страховых взносов (п. 2.1);

- по форме СЗВ-М (п. 2.2);

- касающихся сумм вознаграждений, являющихся базой для начисления страховых взносов (п. 2.3).

Исходя из перечисленных норм, нельзя сказать однозначно, какие именно сведения страхователь должен передать работнику в день увольнения:

- либо копию ранее сданного в ПФР отчета по форме СЗВ-СТАЖ;

- либо эту форму со сведениями, которые страхователь только подаст в дальнейшем в ПФР по окончании отчетного периода.

Если считать верным первый вариант, то получается, что в 2017 году страхователю не нужно выдавать работнику в день увольнения сведения, отражаемые в форме СЗВ-СТАЖ за указанный год, поскольку первый отчет по этой форме он сдаст лишь в 2018 году. Однако в таком случае нельзя исключать вероятность применения в отношении страхователя санкции, предусмотренной ч. 1 ст. 5.27 КоАП РФ (штраф для юридических лиц за нарушение иных нормативных правовых актов, содержащих нормы трудового права, в размере от 30 до 50 тыс. руб.).

Очевидно, избежать указанной ответственности в 2017 году страхователь сможет, только если передаст уволенному работнику на руки форму СЗВ-СТАЖ, заполненную лишь в отношении него самого (а в 2018 году эти сведения по нему он представит в ПФР).

С учетом всего вышесказанного наиболее безопасным для страхователя в 2017 году является второй из упомянутых вариантов.

И еще несколько советов, что называется, на перспективу.

1. В пункте 4 ст. 11 Закона № 27-ФЗ не уточнено, за какие периоды нужно передавать сведения увольняющемуся работнику – только за последний отчетный период, когда он состоял в трудовых отношениях с работодателем, или же ему нужно выдать копии всех отчетов СЗВ-СТАЖ, когда-либо сдававшихся в отношении данного застрахованного лица. Поэтому, пока нюансы не урегулированы законодательно, полагаем, имеет смысл согласовать этот момент с самим работником (закрепив решение, разумеется, на бумаге).

2. При оформлении копий отчетов по форме СЗВ-СТАЖ (для выдачи их работникам, в том числе по их заявлениям на основании абз. 1 ч. 4 ст. 11 Закона № 27-ФЗ) нужно учитывать следующий нюанс. Форму СЗВ-СТАЖ с типом сведений «Исходные», подаваемую в ПФР по итогам отчетного периода, страхователь должен заполнить в отношении всех застрахованных лиц. В связи с тем, что в этом отчете содержатся персональные данные всех работников, делать для отдельного работника копию всего отчета небезопасно: страхователь заведомо нарушит законодательство о защите персональных данных. (Кстати, с 1 июля 2017 года ответственность работодателей за нарушения в рассматриваемой сфере ужесточается[8] ).

Во избежание проблем, считаем, следует выдавать работнику выписку из формы СЗВ-СТАЖ, в которой приводятся данные только о нем самом (если форма представляется в ПФР в электронном виде – соответственно, распечатки отчета, касающиеся лица, обратившегося с подобным запросом).

Итак, уже в 2017 году некоторым страхователям предстоит заполнить и сдать в ПФР новую форму СЗВ-СТАЖ с типом «Назначение пенсии» (на застрахованных лиц, достигнувших в текущем году пенсионного возраста). Эту форму страхователь должен представить в течение трех календарных дней со дня обращения застрахованного лица к страхователю. За ее несвоевременное представление страхователя могут оштрафовать на 500 руб. за каждое застрахованное лицо.

[1] См. статью «Формы отчетности для ПФР».

[2] Документ действует с 5 марта 2017 года.

[3] Утвержден приложением 5 к Постановлению № 3п.

[4] «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

[5] Приложение к Порядку.

[6] «О страховых пенсиях».

[7] «О негосударственных пенсионных фондах».

[8] Дополнительно см. статью Т. М. Медведевой «За сохранность и защиту персональных данных будут спрашивать строже», № 3, 2017.

До 1 марта все страхователи должны будут впервые предоставить сведения о страховом стаже сотрудников за 2017 год по новой форме СЗВ-СТАЖ, которая принята вместо отмененных формы СПВ-2 и раздела 6 РСВ-1. Рассмотрим особенности заполнения новой отчетности.

Форма СЗВ-СТАЖ утверждена Постановлением Правления ПФР от 11.01.2017 № 3п. Одновременно с ней были приняты:

- формы сведений по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1);

- данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР);

- сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ).

В отчете СЗВ-СТАЖ указываются ФИО и СНИЛС застрахованных лиц, периоды работы, основания для досрочного назначения пенсии. Формы СЗВ-СТАЖ (СЗВ-ИСХ, СЗВ-КОРР) по каждому работнику собираются в пакет документов и сопровождаются формой ОДВ-1. Данная форма содержит сведения в целом по страхователю (п. 1.7 Порядка заполнения СЗВ-СТАЖ, утв. Постановлением Правления ПФР от 11.01.2017 № 3п, — далее Порядка).

Форма СЗВ-КОРР представляется в том случае, если необходимо уточнить (исправить) или отменить данные, учтенные на индивидуальных лицевых счетах застрахованных лиц (п. 1.10 Порядка).

Форму СЗВ-ИСХ заполняет работодатель, который нарушил сроки представления отчетности за отчетные периоды до 2016 года включительно (п. 5.1 Порядка).

Сформировать и сдать СЗВ-СТАЖ (СЗВ-ИСХ, СЗВ-КОРР) и ОДВ-1 через интернет

Когда сдавать СЗВ-СТАЖ

Впервые все страхователи должны сдать СЗВ-СТАЖ за 2017 год до 1 марта 2018 года.

Однако в некоторых случаях страхователи должны были представить СЗВ-СТАЖ раньше. Так, при ликвидации страхователя необходимо сдать в ПФР сведения за период с 01.01.2017 по дату ликвидации.

В случае увольнения, а также подрядчикам, с которыми прекратил действовать договор, в день увольнения или окончания договора СЗВ-СТАЖ заполняется на каждого сотрудника отдельно в двух экземплярах. Один выдается на руки (ч. 4 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ), а второй экземпляр, подписанный работником, остается в организации. При выходе на пенсию СЗВ-СТАЖ подается в ПФР в течение трех календарных дней со дня написания заявления о назначении пенсии (п. 2, 4 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

При этом в СЗВ-СТАЖ по итогам 2017 года с типом «Исходная» включаются сведения на всех работников, которые были застрахованы в 2017 году, включая тех, кто ушел на пенсию или уволился в течение года.

Изменения ТК РФ, НДФЛ и оплаты труда. Смотрите доклады представителей контролирующих органов на Контур.Конференции-2018

Как заполнять форму СЗВ-СТАЖ

Мы подготовили шпаргалку по заполнению формы СЗВ-СТАЖ. Цифры на бланке соответствуют примечаниям снизу. Также вы можете открыть полную инструкцию, щелкнув по лупе в нижнем правом углу иллюстрации.

В шапке формы и в разделе 1 заполните ИНН/КПП компании и регистрационный номер в ПФР.

Укажите тип сведений в соответствии с п. 2.1.5 Порядка. Для сведений с типом «Исходная» разделы 4 и 5 не заполняются.

Отчетный период — год (нет деления на кварталы).

В разделе 3 указывается ФИО сотрудника, номер СНИЛС и периоды работы с 01.01.2017, в том числе периоды временной нетрудоспособности застрахованного.

Для уволенного сотрудника крайняя дата в периоде работы — день увольнения. Для сотрудника, выходящего на пенсию, дата конца стажа должна быть не больше даты предполагаемого выхода на пенсию.

Код особых условий труда не указывается, если не были уплачены страховые взносы по дополнительным тарифам.

В графе 11 указываются дополнительные сведения, например, «ВРНЕТРУД», «НЕОПЛ», «ДЛОТПУСК» и др. Периоды нетрудоспособности, отпуска без сохранения зарплаты и другие обязательно отражаются в отдельных строках.

В графе 12 указывается соответствующий код условий досрочного назначения страховой пенсии.

Период работы застрахованного по договору ГПХ отражается одним из кодов «ДОГОВОР» — если оплата по договору произведена в отчетном периоде, «НЕОПЛДОГ» или «НЕОПЛАВТ» — если оплата за работу по договору в этот период отсутствует (п. 2.3.5 Порядка). При наличии других периодов период работы по договору ГПХ должен быть первым. Если было несколько договоров ГПХ с одним лицом, необходимо отдельно отразить каждый период, на который был заключен договор, чтобы даты соответствовали датам в подтверждающих документах.

При увольнении сотрудника документ выдается в последний рабочий день.

Елена Кулакова, эксперт системы электронной отчетности Контур.Экстерн.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Форму СЗВ-Стаж сдают все организации, крайний срок сдачи отчетности 1 марта текущего года, за предыдущий год. Порядок заполнения формы СЗВ-СТАЖ утвержден постановлением Правления Пенсионного фонда РФ от 06.12.2018 № 507п (далее – Порядок заполнения). Если отчет уже сдан и а нем нашли ошибку, в течение 5 рабочих дней, можно все исправить.

Если в компании работников более 25 человек, подать в фонд СЗВ-СТАЖ можно только через интернет. Если работников менее 25, отчитаться можно либо электронно, либо на бумаге.

СЗВ-СТАЖ на совместителя в 2020 году

В форму для сдачи в ПФР включают сведения обо всех застрахованных лицах, которые находятся с организацией в трудовых отношениях. Сотрудники, работающие по совместительству должны быть отражены показать в СЗВ-СТАЖ.

СЗВ-СТАЖ нужно сдавать и на внутренних, и на внешних совместителей (п. 1.5 Порядка, утв. постановлением Правления Пенсионного фонда РФ от 06.12.2018 № 507п).

Данные по совместителям в форме СЗВ-СТАЖ отражают, как и по обычным работникам. Период работы в обычных условиях отражают в разделе 3 СЗВ-СТАЖ в общем порядке, одной строкой.

СЗВ-СТАЖ при увольнении сотрудника

Порядок сдачи СЗВ-СТАЖ при увольнении сотрудника зависит от причины увольнения.

Если работник увольняется в связи с выходом на пенсию, СЗВ-СТАЖ по нему нужно сдать в Пенсионный фонд в течение трех календарных дней со дня предоставления сотрудником заявления. В графе 7 СЗВ-СТАЖ для такого работника указывают его последний рабочий день. (п. 2.3.4 Порядка, утв. постановлением Правления ПФР от 06.12.2018 № 507п).

Если сотрудник увольняется в середине года, период его работы указывают только в графах 6 и 7. Из графы 7 будет понятно, что этот сотрудник больше не работает в компании. По всем работающим сотрудникам в графе 7 будет 31 декабря, последний день отчетного года.

Единственный учредитель в СЗВ-СТАЖ в 2020 году

Единственного учредителя – директора включают в СЗВ-СТАЖ, даже если с ним не заключен трудовой договор, и он не получает зарплату.

Причем, отчетность нужно сдавать даже тем компаниям, в которых нет никаких наемных работников, есть только директор и он же единственный учредитель.

Согласно порядку заполнения СЗВ-СТАЖ, утв. постановлением Правления ПФР от 06.12.2018 № 507п, организации представляют эту форму на застрахованных лиц, работающих по трудовому договору, в том числе и на единственного учредителя или участника.

Директор-учредитель – это застрахованное лицо для целей обязательного пенсионного страхования. Он состоит в трудовых отношениях с организацией независимо от того, заключен с ним трудовой договор или нет, получает он зарплату или нет.

Форму СЗВ-СТАЖ нужно сдавать на директора – единственного учредителя или участника. Это подтверждается пунктом 1 статьи 7 Закона от 15.12.2001 № 167-ФЗ, статьей 11 Закона от 01.04.1996 № 27-ФЗ, пунктом 1.5 Порядка, утвержденного постановлением Правления ПФР от 06.12.2018 № 507п, письмом Минтруда РФ от 16.03.2018 № 17-4/10/В-1846.

Причем, на единственного учредителя нужно сдавать не только СЗВ-СТАЖ, но и СЗВ-М.

Если директор не получает зарплату, СЗВ-СТАЖ на него заполняют с кодом «НЕОПЛ». Для директоров, работающих в условиях Крайнего Севера и приравненных территорий, заполняют графы 8–10 в разделе 3.

СЗВ-СТАЖ при ликвидации компании

Форму СЗВ-СТАЖ в пенсионный фонд сдают по итогам года. так, за 2019 год нужно отчитаться до 1 марта 2020 года включительно, за 2020 год – до 1 марта 2021 года включительно. Но, при ликвидации организации СЗВ-СТАЖ нужно сдать, не дожидаясь окончания года.

Компании, которые приняли решение о ликвидации, сдают СЗВ-СТАЖ в течение одного месяца после того, как ими утвержден промежуточный ликвидационный баланс, причем, не позже дня, когда поданы документы в ИФНС для регистрации прекращения деятельности

Как заполнить СЗВ-СТАЖ при ликвидации ООО в 2020 году

В СЗВ-СТАЖ включают всех сотрудников, которые работали по трудовому или гражданско-правовому договору, не забыв тех, кто был уволен течение года сотрудники.

Если компания ликвидируется в СЗВ-СТАЖ нужно включить и сотрудников ликвидационной комиссии вне зависимости от формы договора, заключенного с ними.

Отчет составляется за период с 1 января года по день ликвидации компании. Днем ликвидации организации считается день, когда была внесена запись о ликвидации в ЕГРЮЛ (п. 9 ст. 63 ГК РФ).

Напомним, что форма СЗВ-СТАЖ утверждена в постановлении Правления Пенсионного фонда РФ от 06.12.2018 № 507п.

В разделе 2 поставьте календарный год, за который подаете отчетность. В отдельном блоке «Тип сведений». поставьте отметку «Х». При ликвидации нужно выбрать – исходный.

В раздел 3 внесите реквизиты сотрудников и период их работы.

Если сотрудники выполняли работу по гражданско-правовому договору и получили за это вознаграждение, в графе 11 впишите «ДОГОВОР». Точно так нужно внести сведения на услуги ликвидатора. Если компания еще не оплатила его работу, в графе указывают «НЕОПЛДОГ» или «НЕОПЛАВТ».

Разделы 4 и 5 формы нужно оставить пустыми, эти разделы для отчетности по сотрудникам ушедшим на пенсию.

Как заполнить СЗВ-СТАЖ при неполном рабочем дне

Сотрудников, которые работают в обычных условиях в режиме неполного рабочего дня в СЗВ-СТАЖ каким-либо особенным способом выделять не нужно. Достаточно в СЗВ-Стаж указать: ФИО, СНИЛС и периоды действия трудовых договоров.

В форме СЗВ-СТАЖ работу в режиме неполного рабочего отражают, если предприятие работает в особых условиях и работники имеют право на досрочный выход на пенсию.

Где форме СЗВ-СТАЖ отражают данные о неполном рабочем дне

В разделе 3 отчета СЗВ-СТАЖ нужно отразить объем работ или долю ставки согласно п. 2.3.6 Порядка заполнения.

Сведения о работе в режиме неполного рабочего дня отражают:

- либо в графе 8 «Территориальные условия (код)». В этой графе проставляют код территориальных условий и долю ставки;

- либо в графе 9 «Особые условия труда (код)». В этой графе проставляют код особых условий и долю ставки.

Для указания кодов территории с особыми условиями труда нужно использовать Классификатор параметров, используемых при заполнении сведений для ведения индивидуального (персонифицированного) учета. Этот Классификатор утвержден в приложении к Порядку заполнения СЗВ-СТАЖ.

ДЛОТПУСК в форме СЗВ-СТАЖ

В пункте 2.3.13 Постановления № 507п говорится, что код «ДЛОТПУСК» указывается только для периодов работы застрахованного лица в особых условиях труда, за которые отсутствуют данные о начислении страховых взносов по дополнительному тарифу.

Код «ДЛОТПУСК» может быть указан в СЗВ-СТАЖ только в сочетании с кодами особых условий труда.

В форме СЗВ-СТАЖ разделе 3 отражают данные о работниках и периодах их работы. В этот раздел нужно включить работников, с которыми в течение года действовал трудовой или гражданско-правовой договор.

Отдельно по каждому сотруднику нужно указать периоды, когда он работал, не работал, был в отпуске, находился на больничном и т. п. Фактически в форме СЗВ-Стаж отражают весь график профессиональной жизни работника.

В графах 6 и 7 формы СЗВ-СТАЖ указывают дату начала и дату окончания окончания каждого отпуска.

В графе 11 «Дополнительные сведения» раздела 3 «Сведения о периодах работы застрахованных лиц» формы СЗВ-СТАЖ нужно указать коды каждого из периодов. Один из таких кодов – «ДЛОТПУСК». Код «ДЛОТПУСК» нужно укать в графе 11.

Код «ДЛОТПУСК» нужно заполнять только для периодов работы сотрудника в особых условиях и имеет право на досрочную пенсию по старости. Имеются в виду те периоды, по которым не начисляли страховые взносы по дополнительному тарифу. Код «ДЛОТПУСК» указывают только в сочетании с кодами территорий с особыми условиями труда.

Для тех работников, которые работают в обычных условиях, в графе 11 раздела 3 формы СЗВ-СТАЖ код «ДЛОТПУСК» не ставится. Отдельно выделять периоды отпуска в графах 6 и 7 раздела 3 теперь также не нужно.

Обратите внимание: если в начале года, в январе, работник ушел в очередной отпуск, отпускные получил в декабре, и в последний день отпуска уволился, в текущем календарном году у него совсем не будет никаких взносов. Во всех остальных случаях взносы будут начислены и код «ДЛОТПУСК» ставить не нужно.

СЗВ-СТАЖ при назначении работнику пенсии

Когда сотрудник собирается уходить на пенсию, он должен написать заявление, в которому наряду с просьбой уволить в связи с выходом на пенсию просит представить на него сведения персонифицированного учета в ПФР. Форма СЗВ-СТАЖ и Порядок ей заполнения утверждены постановлением Правления Пенсионного фонда РФ от 06.12.2018 № 507п.

По работникам, которые уходят на пенсию, СЗВ-СТАЖ нужно сдать в Пенсионный фонд в течение трех календарных дней со дня подачи заявления.

Как заполнить СЗВ-СТАЖ при назначении пенсии

Когда сдаете СЗВ-СТАЖ на работника, уходящего на пенсию, в правом верхнем углу формы, напротив поля «Назначение пенсии» в типе сведений нужно поставить отметку «Х».

Что учесть при подготовке СЗВ-СТАЖ на уходящего на пенсию

Раздел 3

В разделе 3 СЗВ-СТАЖ отражают периоды работы сотрудника, в том числе периоды отпуска, больничного и другие причины отсутствия на работе. Конкретные даты указывают в графах 6 и 7.

СЗВ-СТАЖ составляют на календарный год. Если сотрудник работает в компании давно, трудовой договор с ним заключен намного раньше начала года, первой датой в графе 6 будет все равно первый день отчетного года «01.01.2019». Предыдущие годы указывать в отчете не нужно.

Последней датой в графе 7 будет день выхода на пенсию.

Обратите внимание: при подаче заявления о выходе на пенсию, сотрудник должен указать в нем дату начала пенсии.

Для сотрудников, которые работают в особых условиях, на вредных работах неполное рабочее время, в графе 11 нужно указать периоды работы. Это касается тех, кто имеет право на досрочный выход на пенсию.

Графы 8–10, 12 и 13 нужно заполнять только в том случае, если сотрудник имеет право на досрочный выход на пенсию. При этом, обязательно нужно указать коды соответствующих условий труда в графе 12.

В графе 10 пишут код основания для исчисления страхового стажа сотрудника, который выход на досрочную пенсию.

Раздел 4 и 5

Разделы 4 и 5 заполняют только для форм СЗВ-СТАЖ с типом «Назначение пенсии».

В разделе 4 проставляют отметку «Х» о начислении и уплате страховых взносов за период работы, указанный в разделе 3.

Раздел 5 нужно заполнять только для тех работников вредных производств, по которым если договор с НПФ о досрочном пенсионном обеспечении работника. Нужно указать периоды, за которые уплачены взносы.

Читайте также: