О включении в страховой пенсионный стаж период работы

Люди, работающие неофициально, часто слышат от своих знакомых, что лучше быть официально работающим. Подобное мнение обуславливается накоплением страхового стажа, напрямую влияющего на величину пенсионных выплат. Проверить его можно как по СНИЛС, так и через ПФР.

Страховой стаж – что это такое

Бесплатно по России

Данный показатель представляет собой сумму периодов работы гражданина на протяжении жизни, за которые делались отчисления.

Он накапливается лишь тогда, когда работодатель уплачивает взносы. Для этого нужно быть официально трудоустроенным.

Если гражданин не работает, так как является безработным, болеет, ухаживает за малышом, данные периоды не засчитываются.

С 01.01.2015 г. величина страхового пенсионного обеспечения зависима от индивидуального пенсионного коэффициента (ИПК). ИПК – суммарные баллы, которые были начислены россиянину за весь период его трудовой деятельности. Начисление ИПК производится каждый год. Если россиянин не был трудоустроен, то и начисления ИПК не происходит.

Тут можно заметить, как выработка влияет на пенсионные выплаты. Чем больше выработка россиянина, тем большее количество ИПК он получит. Если до 2015 г. величина пенсионных выплат сильнее зависела от размера страховых отчислений, которые наниматели уплачивали в Пенсионный фонд за сотрудника, то сегодня пенсия больше зависит от количества ИПК. Чем выше была зарплата россиянина и чем больше лет от проработал, тем больше ИПК накопится.

Какой нужен для выхода на пенсию

После проведения пенсионной реформы 2015 г., условия оформления страхового пенсионного обеспечения по возрасту ужесточились. Если до 2002 г. оформление пенсионных выплат не имело зависимости от выработки, то, когда начал действовать законопроект «О трудовых пенсиях», страховые пенсионные выплаты стали оформлять лишь при наличии хотя бы пятилетней выработки.

Чтобы уйти на пенсию в 2019 г., требуется накопить минимум десятилетнюю выработку. Раз в 12 месяцев данный показатель станет повышаться на единицу, вплоть до 2025 г.

От того, насколько активно гражданин занимался трудовой деятельностью до выхода на пенсию, зависит, будет ли ему назначена страховая пенсия, каков будет размер выплат. При этом выработка необходима для подсчета как пенсионного обеспечения, так и пособий по неработоспособности.

В зависимости от его длительности, величина пособия по нетрудоспособности может равняться:

- 60 процентам от средней зарплаты;

- 80 процентам;

- 100 процентам.

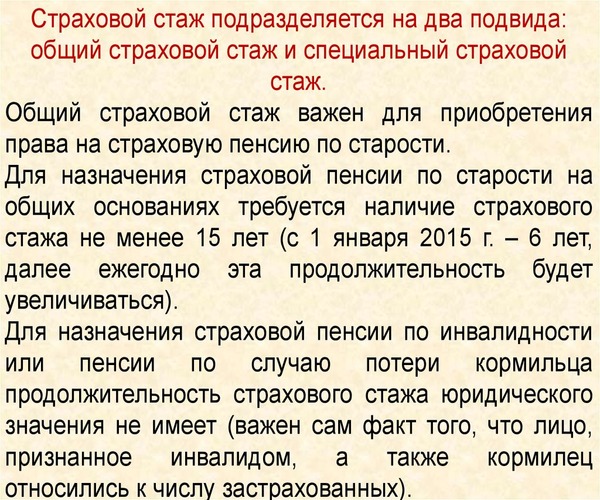

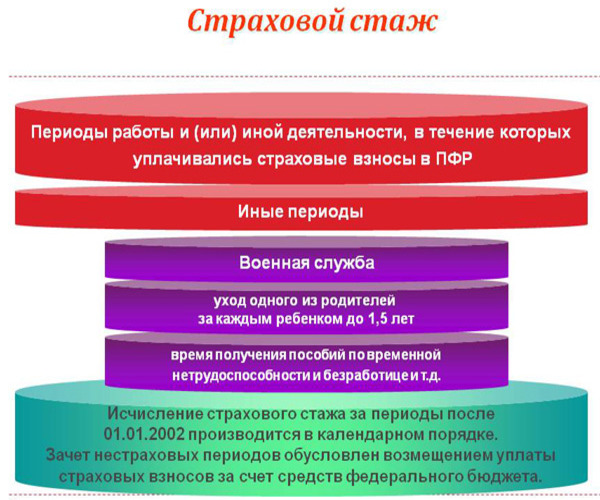

Порядок расчета периодов трудовой деятельности для обоих случаев разнится, зависит от рассматриваемых периодов. Для оформления и расчета пенсионного обеспечения выделяют общий и специальный страховой стаж.

Различия страхового стажа и трудового

Общий страховой стаж также называется трудовым. Он равняется длительности периодов трудовой деятельности россиян, во время которых работодатель делал отчисления в ПФР. При этом трудовая деятельность гражданина должна быть зафиксирована в трудовой книжке, оформляемой на каждого трудоустроенного сотрудника. По ней возможно посчитать длительность трудового стажа для подсчета оформляемой пенсии по старости.

Трудовой стаж отличается от страхового тем, что включает в себя исключительно те периоды, которые человек был официально трудоустроен. В страховой стаж еще входят периоды, отличающиеся от официального трудоустройства.

Какие периоды входят

Итак, было установлено, что в страховой стаж обязательно входят периоды официального трудоустройства гражданина. Также в него засчитываются периоды, когда россиянин:

- служил в армии;

- получал пособие, так как был временно нетрудоспособен;

- ухаживал за сыном/дочерью, при этом ребенок не достиг полутора лет;

- получал пособие безработным, выполнял оплачиваемые общественные работы, переезжал в другой населенный пункт, чтобы трудоустроиться по направлению от центра занятости;

- сидел в тюрьме, но при этом сумел доказать собственную невиновность и то, что его необоснованно заключили под стражу;

- ухаживал за лицом с инвалидностью 1-й категории, несовершеннолетним с инвалидностью, лицом престарелого возраста (более 80 лет);

- жил в населенном пункте, где не мог трудоустроиться максимум 5 лет (для супруг военных);

- проживал в иностранном государстве максимум 5 лет (для мужей/жен россиян, которые работают в диппредставительствах и посольствах России).

- учеба в высших учебных заведениях, но есть ограничения.

Перечисленные периоды засчитываются в выработку, если до и после них гражданин хотя бы 1 день был официально трудоустроен.

Как узнать по СНИЛС и в ПФР свой период

Людям, желающим проверить свой страховой стаж, самоличное посещение учреждения Пенсионного фонда кажется наиболее сложным методом. Однако если онлайновые сервисы почему-либо недоступны, то придется идти в ПФР. Необходимо захватить с собой паспорт, СНИЛС. После того, как ваша личность будет подтверждена, работник ПФР поможет составить ходатайство на запрос информации. Ответа придется ждать примерно 10 суток.

Люди, предпочитающие использовать интернет, а не ходить по государственным учреждениям, могут проверить свою выработку посредством сайта государственных услуг либо веб-сайта Пенсионного фонда РФ.

Для того чтобы получить сведения, требуется зарегистрироваться на портале госуслуг, осуществить заполнение анкеты. Понадобится написать:

- данные паспорта;

- дату рождения;

- телефонный номер;

- СНИЛС.

Кроме заполнения анкеты, нужно выполнить верификацию. Сделать это можно в подразделении Пенсионного фонда, через почтовое отделение, посредством универсальной электронной карты. Сделать это нужно один раз, чтобы в дальнейшем иметь беспрепятственный доступ ко всем государственным услугам.

Выберите соответствующую услугу, заполните специальную форму. Сведения, которые вы запрашиваете, размещены на серверном оборудовании Пенсионного фонда, поступят к вам после проверки.

Страховой стаж по СНИЛС также можно проверить через сайт ПФР:

- Войдите в свой профиль, используя данные с сайта госуслуг.

- Выберите услугу, после этого вам будут показаны сведения о накопленном стаже.

Кроме того, вы увидите количество ИПК.

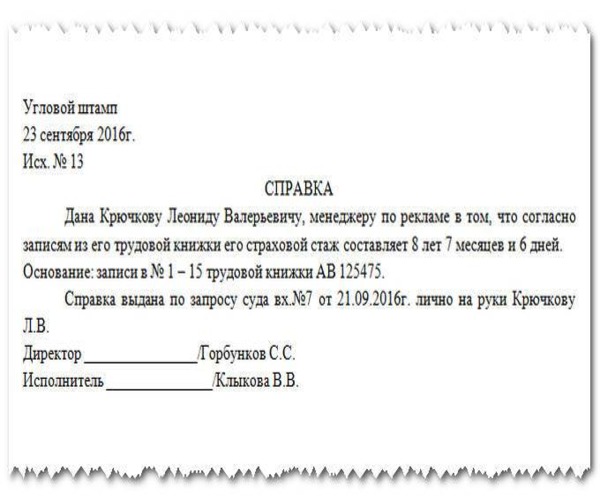

Также сведения по личному страховому стажу каждый гражданин может получить по месту работы. Отдел кадров или иное подразделение выдает документ на основании данных из трудовой книжки.

Образец справки о трудовом стаже:

Как рассчитать

Порядок расчета страхового стажа регламентируется ст. 13 ФЗ номер 400. В нем предусматривается следующее:

- расчет производится по календарному принципу;

- самозанятые либо работающие по контракту с физлицом граждане накапливают стаж, если уплачивали отчисления в Пенсионный фонд;

- если гражданин оформил пенсионное обеспечение в другой стране, использовав определенные периоды трудовой деятельности, то в России эти периоды больше нельзя применять;

- люди, которые имеют стаж, полученный до изменений 2015 г., вправе решить, как рассчитывать его – по новым законам либо по старым.

Периоды трудовой деятельности после внедрения индивидуального учета и СНИЛС подлежат автоматическому подтверждению на основе информации, которая зафиксирована на лицевом счете россиянина.

Формула подсчета элементарная. Все периоды, которые можно засчитать в выработку, складываются. Полученный результат и будет страховым стажем.

Пример расчета

Анна была официально трудоустроена 20 лет. За период трудовой деятельности она родила 2 детей, с каждым из которых была в декрете 36 месяцев.

После этого Анна стала индивидуальным предпринимателем и проработала в качестве ИП 7 лет. При этом из этих 7 лет она 2 года работала по совместительству.

Ее выработка будет рассчитываться так:

- Выработка при уходе за ребенком засчитывается лишь 1-е полтора года. За 2 декретных отпуска Анна накопила 3 года стажа.

- Если человек трудится по совместительству, являясь индивидуальным предпринимателем, выработка не засчитывается, так как нет перечислений в ПФР.

- Суммируем разность 20 и 3 с разностью 7 и 2. В результате получается, что Анна накопила 22 года выработки.

Главным документом, который подтверждает периоды труда, до сих пор считается трудовая книжка. Информация, отраженная в документе, проверяется сотрудниками Пенсионного фонда РФ и учитывается при расчете стажа (если работодатель делал отчисления в ПФР). Если гражданин удовлетворяет требованиям к минимальному стажу, то ему назначается страховое пенсионное обеспечение, размер которого зависит от продолжительности трудовой деятельности и заработка.

Полезное видео

В видео — небольшая наглядная инструкция о том, как узнать свой страховой стаж посредством интернет-ресурсов:

НИЖЕГОРОДСКИЙ ОБЛАСТНОЙ СУД

от 18 апреля 2017 г. по делу N 33-4459/2017

Судья Пахунов И.И.

18 апреля 2017 года судебная коллегия по гражданским делам Нижегородского областного суда в составе:

председательствующего судьи: Щербакова М.В.,

судей: Винокуровой Н.С., Захаровой С.В.,

при секретаре: К.,

заслушав в открытом судебном заседании по докладу судьи Захаровой С.В.

дело по апелляционной жалобе П., возражениям на нее

на решение Вознесенского районного суда Нижегородской области от 20 января 2017 года по гражданскому делу

по иску П. к ГУ УПФ РФ по Вознесенскому району Нижегородской области о включении периодов работы в страховой стаж,

П. обратился в суд с иском к ГУ УПФ РФ по Вознесенскому району Нижегородской области о включении периодов работы в страховой стаж.

Исковые требования П. мотивированы тем, что с ДД.ММ.ГГГГ года ему назначена пенсия по старости в соответствии с Федеральным законом N 400-ФЗ "О страховых пенсиях".

Как следует из сведений о состоянии индивидуального лицевого счета застрахованного лица, в страховой стаж истца засчитаны периоды: до ДД.ММ.ГГГГ - 31 год 05 месяцев 04 дня, после ДД.ММ.ГГГГ года - 0 лет 6 месяцев 0 дней, а всего 31 год 11 месяцев 4 дня.

В страховой стаж истца ответчиком не были зачтены периоды работы: с ДД.ММ.ГГГГ г. в ООО "Вымпелстрой" - 2 года 01 месяц 09 дней и с ДД.ММ.ГГГГ г. в ООО "СпецСтройМонтаж" - 3 года 8 месяцев 1 день, а всего 05 лет 09 месяцев 10 дней.

Данные предприятия, в которых трудился истец, регулярно перечисляли на его счет заработную плату, но по непонятной причине не перечисляли за него взносы в Пенсионный Фонд РФ, в связи с чем ответчик не зачел в стаж работу в указанные периоды.

Между тем, неуплата страхователем в установленный срок или уплата не в полном объеме страховых взносов в Пенсионный фонд Российской Федерации в пользу работающих у него по трудовому договору застрахованных лиц в силу природы и предназначения обязательного пенсионного страхования, необходимости обеспечения прав этих лиц не должна препятствовать реализации ими права своевременно и в полном объеме получить трудовую пенсию.

Включение в страховой стаж спорных периодов позволит П. претендовать на присвоение ему звания "Ветеран труда Нижегородской области" и соответствующие льготы.

Поскольку ООО "Вымпелстрой" ликвидировано, а ООО "СпецСтройМонтаж" обладает признаками отсутствующего должника (Определение Арбитражного суда Нижегородской области от 19 октября 2015 года N А43-23586/2015), с заявленными требованиями истец имеет право обратиться к ПФ РФ .

В связи с изложенным П., со ссылкой на правовую позицию Конституционного Суда РФ , выраженную в Постановлении от 10.07.2007 г. N 9-П "По делу о проверке конституционности пункта 1 статьи 10 и пункта 2 статьи 13 Федерального закона "О трудовых пенсиях в Российской Федерации" и абзаца третьего пункта 7 Правил учета страховых взносов, включаемых в расчетный пенсионный капитал", просил суд засчитать в его страховой стаж периоды работы с ДД.ММ.ГГГГ г. в ООО "Вымпелстрой" (2 года 01 месяц 09 дней) и с ДД.ММ.ГГГГ г. в ООО "СпецСтройМонтаж" (3 года 8 месяцев 1 день), а всего 05 лет 09 месяцев 10 дней.

Решением Вознесенского районного суда Нижегородской области от 20 января 2017 года в удовлетворении исковых требований П. к Государственному учреждению - Управление Пенсионного фонда РФ по Вознесенскому району Нижегородской области о включении периодов работы в страховой стаж отказано.

В апелляционной жалобе П. поставлен вопрос об отмене решения суда как незаконного и необоснованного, постановленного с нарушением норм материального права. Заявитель полагает необоснованным ссылку суда на Правила подсчета и подтверждения страхового стажа для установления страховых пенсий, утв. постановлением Правительства РФ от 02.10.2014 г. N 1015, поскольку они не действовали в спорные периоды работы истца. Указывает, что в соответствии с позицией Конституционного Суда РФ, изложенной в Постановлении N 9-П от 10 июля 2007 года, неуплата страхователем за работника страховых взносов не может быть вменена ему в вину и служить основанием к отказу во включении в страховой стаж периодов работы.

В возражениях на апелляционную жалобу представитель ГУ - Управление Пенсионного фонда РФ по Вознесенскому району Нижегородской области просит решение суда оставить без изменения, жалобу истца - без удовлетворения.

Законность и обоснованность решения суда первой инстанции проверены судебной коллегией по гражданским делам Нижегородского областного суда в порядке, установленном главой 39 Гражданского процессуального кодекса Российской Федерации, в пределах доводов апелляционной жалобы и поступивших на нее возражений.

Проверив материалы гражданского дела, обсудив доводы апелляционной жалобы, возражений на жалобу, судебная коллегия приходит к следующему.

Конституция Российской Федерации гарантирует каждому социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом (статья 39, часть 1) . Конституционное право на социальное обеспечение включает и право на получение пенсии в установленных законом случаях и размерах, реализация которого осуществляется посредством обязательного пенсионного страхования, а также государственного пенсионного обеспечения.

Согласно Федеральному закону от 28 декабря 2013 года N 400-ФЗ "О страховых пенсиях", вступившему в силу с 01.01.2015 г., право на страховую пенсию имеют граждане Российской Федерации, застрахованные в соответствии с Федеральным законом "Об обязательном пенсионном страховании в Российской Федерации", при соблюдении ими условий, предусмотренных данным Федеральным законом (часть 1 статьи 4) ; при определении права на страховую пенсию и ее размера учитывается страховой стаж граждан, под которым понимается суммарная продолжительность периодов работы и (или) иной деятельности, за которые начислялись и уплачивались страховые взносы в Пенсионный фонд Российской Федерации, а также иных периодов, засчитываемых в страховой стаж (пункт 2 статьи 3) .

Такое правовое регулирование учитывает порядок финансирования страховых пенсий, направлено на реализацию принципа всеобщности пенсионного обеспечения, формирование пенсионных прав граждан, приобретение ими права на получение трудовой пенсии.

Частью 1 ст. 11 Федерального закона от 28 декабря 2013 г. N 400-ФЗ установлено, что в страховой стаж включаются периоды работы и (или) иной деятельности, которые выполнялись на территории Российской Федерации лицами, указанными в ч. 1 ст. 4 данного федерального закона, при условии, что за эти периоды начислялись и уплачивались страховые взносы в Пенсионный фонд Российской Федерации.

Согласно положений ст. 14 Федерального закона от 28 декабря 2013 года N 400-ФЗ "О страховых пенсиях", при подсчете страхового стажа периоды, которые предусмотрены статьями 11 и 12 настоящего Федерального закона, после регистрации гражданина в качестве застрахованного лица в соответствии с Федеральным законом от 01 апреля 1996 года N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" подтверждаются на основании сведений индивидуального (персонифицированного) учета (ч. 2) .

Аналогичное положение содержится в п. 43 Правил подсчета и подтверждения страхового стажа для установления страховых пенсий, утвержденных Постановлением Правительства РФ от 02.10.2014 г. N 1015, согласно которым "периоды работы и (или) иной деятельности после регистрации гражданина в качестве застрахованного лица подтверждаются документами об уплате соответствующих обязательных платежей, выдаваемыми в установленном порядке территориальным органом Пенсионного фонда Российской Федерации на основании сведений индивидуального (персонифицированного) учета.".

Исходя из вышеизложенного, стаж, необходимый для назначения пенсии, после регистрации гражданина в системе обязательного пенсионного страхования подтверждается исключительно сведениями из индивидуального лицевого счета застрахованного лица.

При этом в силу ст. 3 Федерального закона от 01 апреля 1996 года N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования", целями индивидуального (персонифицированного) учета являются: создание условий для назначения страховых и накопительной пенсий в соответствии с результатами труда каждого застрахованного лица; обеспечение достоверности сведений о стаже и заработке (доходе), определяющих размер страховой и накопительной пенсий при их назначении; создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, для назначения страховых и накопительной пенсий на основе страхового стажа застрахованных лиц и их страховых взносов, а также для оценки обязательств перед застрахованными лицами по выплате страховых и накопительной пенсий, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений; упрощение порядка и ускорение процедуры назначения страховых и накопительной пенсий застрахованным лицам.

Обязанность своевременно и в полном объеме производить в Пенсионный Фонд РФ соответствующие платежи Федеральный закон от 15.12.2001 г. N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" возлагает на страхователя (работодателя). Пенсионный фонд Российской Федерации, в свою очередь, обязан назначать (пересчитывать) и своевременно выплачивать обязательное страховое обеспечение (страховые пенсии) на основе данных индивидуального (персонифицированного) учета, осуществлять учет средств, поступающих по обязательному пенсионному страхованию, и обеспечивать их целевое использование.

Из смысла изложенных положений закона следует, что индивидуальный (персонифицированный) учет используется в целях назначения страховых и накопительной пенсий в соответствии с результатами труда каждого застрахованного лица, на основе страхового стажа конкретного застрахованного лица и его страховых взносов, обязанность по уплате которых законом возложена на страхователей, а потому ответственность за отсутствие необходимых сведений в данных индивидуального (персонифицированного) учета застрахованного лица и неуплату страхователем страховых взносов не может быть возложена на орган пенсионного обеспечения при оценке правомерности его действий при решении вопроса о назначении страховой пенсии застрахованному лицу, подсчете его страхового стажа.

Из материалов дела следует, что П. зарегистрирован в системе государственного пенсионного страхования ДД.ММ.ГГГГ г.

Согласно трудовой книжке П., он работал с ДД.ММ.ГГГГ г. плотником 2 разряда в ООО "Вымпелстрой"; с ДД.ММ.ГГГГ г. плотником 3 разряда в ООО "СпецСтройМонтаж".

Согласно сведениям ГУ - Управление Пенсионного фонда РФ по Вознесенскому району Нижегородской области в указанные периоды времени страховые взносы в Пенсионный фонд за П. не перечислялись.

Из пояснений истца П. в суде первой инстанции следует, что он состоянием своего индивидуального лицевого счета в системе обязательного пенсионного страхования не интересовался, каких-либо требований к работодателям ООО "Вымпелстрой" и ООО "СпецСтройМонтаж" о перечислении за него предусмотренных законом страховых взносов в органы Пенсионного фонда не обращался.

При таких обстоятельствах, поскольку вышеназванные работодатели не осуществляли отчисления на финансирование страховой части пенсии, решение пенсионного органа об отказе в зачете в страховой стаж истца вышеуказанных спорных периодов времени является обоснованным, а выводы суда первой инстанции об отсутствии оснований для удовлетворения требований истца к ГУ УПФ РФ по Вознесенскому району Нижегородской области - верными, основанными на правильном толковании и применении вышеприведенных норм права.

Доводы апелляционной жалобы истца о том, что неуплата работодателями за него страховых взносов не может служить основанием для исключения спорных периодов работы из страхового стажа, правового значения в рассматриваемом случае не имеют, поскольку, как указывалось выше, в силу приведенных норм действующего пенсионного законодательства периоды работы и (или) иной деятельности, включаемые в страховой стаж после регистрации гражданина в качестве застрахованного лица, подтверждаются только определенными средствами доказывания, а именно документами об уплате соответствующих обязательных платежей, выдаваемыми в установленном порядке территориальным органом Пенсионного фонда Российской Федерации на основании сведений индивидуального (персонифицированного) учета, чего истцом при рассмотрении настоящего дела в нарушении ст. 56 ГПК РФ представлено не было.

Ссылки истца на правовую позицию Конституционного Суда Российской Федерации, изложенную в Постановлении от 10.07.2007 г. N 9-П, не могут быть приняты во внимание судебной коллегией по указанным выше основаниям, тем более, что предметом проверки Конституционного Суда РФ являлись положения Федерального закона N 173-ФЗ, не применимого в рассматриваемом деле.

Указание истцом в жалобе на необоснованность применения судом Правил подсчета и подтверждения страхового стажа для установления страховых пенсий, утв. постановлением Правительства РФ от 02.10.2014 г. N 1015, судебная коллегия находит несостоятельным и подлежащим отклонению в качестве основания для отмены обжалуемого решения, поскольку данные Правила действовали на момент обращения истца за назначением страховой пенсии, и, соответственно, распространяются на спорные правоотношения.

Иных доводов, которые влияли бы на правильность принятого судебного постановления, апелляционная жалоба заявителя не содержит.

Нарушений норм процессуального права, влекущих безусловную отмену судебного акта, судом апелляционной инстанции не установлено.

С учетом указанного у судебной коллегии не имеется оснований сомневаться в соблюдении судом порядка принятия решения и выводах, изложенных в нем. Апелляционная жалоба заявителя удовлетворению не подлежит, поскольку ее доводы не содержат оснований к отмене решения.

Руководствуясь ст. ст. 328 , 329 Гражданского процессуального кодекса РФ, судебная коллегия

Решение Вознесенского районного суда Нижегородской области от 20 января 2017 года оставить без изменения, апелляционную жалобу заявителя - без удовлетворения.

В связи с постоянными изменениями, происходящими в законодательстве, очень сложно понять, на какую сумму пенсии можно рассчитывать в будущем и что нужно сделать для ее увеличения. Одним из важных показателей в данном расчете выступает страховой стаж . От того, какие периоды засчитываются в страховой стаж, зависит величина ежемесячной государственной поддержки.

Что такое страховой стаж

Страховой стаж представляет собой общее время, в течение которого работник осуществлял выплату страховых взносов во внебюджетные фонды. С помощью данного показателя происходит назначение полагаемой пенсии.

Перечисление в фонды, в том числе в ПФР, делает компания, в которой трудится сотрудник. Возвращение средств производит государство при достижении людьми установленного возраста.

Юридическое значение данного понятия закреплено сразу же несколькими законодательными актами, среди которых ФЗ №165, ФЗ №400, ФЗ №167. Согласно данным документов, страховой стаж — это суммарный срок, в который производились страховые выплаты. Он необходим для определения размера пенсионного обеспечения, который пропорционален данному времени. Кроме этого, там установлено, что платить взносы люди могут самостоятельно, вне зависимости от их рабочей деятельности.

О различии страхового и трудового стажа можно узнать здесь .

Кто имеет право на страховую пенсию

До недавнего времени получать ежемесячную компенсацию от государства могли граждане нашей страны – мужчины и женщины, достигшие 60 и 55 лет соответственно.

ВАЖНО! В 2017 году были внесены изменения, которые увеличили данный возраст. Каждый год происходит рост данного показателя до тех пор, пока не будет достигнут уровень 65 лет для мужчин и 60 лет для представительниц слабого пола.

При этом человек должен иметь не меньше 15 лет срока трудовой деятельности и накопить не меньше 30 пенсионных баллов.

Однако существует ряд исключений, позволяющих уйти на заслуженный отдых раньше. Такой возможностью могут воспользоваться занятые видами деятельности, включаемыми в страховой стаж на предприятиях с тяжелыми условиями труда, работающие в трудной климатической местности, поддерживающие традиционные ремесла представители малых народностей, медработники и педагоги.

Также, таким правом наделены:

- родившие более 2 детей женщины;

- инвалиды и люди, страдающие некоторыми заболеваниями.

Для реализации этого права необходимо выполнение условий:

- При осуществлении вредной работы необходимо иметь трудовую деятельность более 20 и 15 лет для представителей сильного и слабого пола. При этом половина срока должна приходиться на вредное производство. Сократить свое рабочее время в данном случае можно на 10 лет.

- Для лиц, трудящихся в тяжелых условиях, установлен общий стаж не меньше 25 и 20 лет (мужчины и женщины) из которых более 12,5 и 10 лет должны приходиться на тяжелые работы. Льгота также составляет 10 лет.

- На 5 лет раньше уйти на отдых могут люди, работавшие на севере. На крайнем севере надо проработать не меньше 15 лет или более 20 лет в районах, приравненных к северным.

- При рождении детей льгота зависит от их количества. При рождении троих малышей можно уйти на отдых раньше на 3 года, при 4 – на 4 года, при 5 – на 5 лет. При этом есть условие, что дети должны быть воспитаны матерью как минимум до 8 лет.

- Представители малочисленных народностей могут отдыхать с 55 и 50 лет для сильного и слабого пола соответственно.

- Педагоги должны иметь стаж больше 25 лет. Медработники же с таким сроком работы могут претендовать на льготу только на селе. При труде в городе этот показатель должен быть больше 30.

Какие существуют виды страхового стажа

Выделяют различные виды рассматриваемого понятия:

- Общий. Стаж включает в себя общее время работы, на которое имеются подтверждающие бумаги или есть отметка в трудовой книжке;

- Специальный. Подразумевает деятельность в условиях, отличных от стандартных (вредных для здоровья, в регионах со сложным климатом).

- Непрерывный. Продолжительность труда в одном или разных местах без перерыва.

- Страховой. Засчитываются только те периоды, когда производились перечисления в государственные фонды.

Какие периоды засчитываются в страховой стаж

В рассматриваемый показатель включают конкретные периоды работы с выполнением обязательных условий:

- человек в это время осуществлял рабочую или иную деятельность;

- это происходило на территории РФ;

- лицо зарегистрировано в системе ПФР;

- в данное время производились отчисления.

ВАЖНО! Учитывается вся деятельность, которая производилась по договорам трудового характера, подряда или предоставления услуг.

Однако и тут имеются исключения, а именно периоды, которые засчитываются в страховой стаж, даже несмотря на то, что в это время не происходило отчислений в фонды. Их называют «не страховые периоды» и к ним засчитывается:

- время несения военной обязанности или приравненной к нему деятельности;

- сроки заболеваний, подтвержденные больничными;

- время на уход отца или матери за своим ребенком до 1,5 лет (всего не больше 6 лет);

- сроки при получении выплаты по безработице;

- время, потраченное на уход за пожилым (более 80 лет), инвалидом первой группы или ребенком-инвалидом;

- при ошибочном аресте и содержании под стражей невиновных лиц;

- срок зарубежного пребывания супругов-дипломатов;

- время пребывания супругов военных в условиях, где они не имели возможности трудоустройства;

- срок, засчитываемый на основании ФЗ N 144-ФЗ.

Все эти периоды также подразумевают начисление пенсионных баллов, присваиваемых ежегодно.

Виды деятельности и периоды, не включаемые в страховой стаж

В 2019 году произошли некоторые изменения, которые коснулись периодов, включаемых в страховой стаж для назначения пенсии. Так, в страховой стаж теперь не включается учеба в ВУЗе, поскольку в это время не осуществляются взносы в ПФР.

ВАЖНО! Все не страховые периоды по ст. 12 ФЗ № 400 теперь относятся к стажу только при условии, что перед ними или после них есть сроки осуществления деятельности с произведением отчислений в фонды.

К таким срокам относятся все случаи, перечисленные в первых пяти пунктах перечня, указанного выше.

Как рассчитывается страховой стаж

Страховой стаж рассчитывается путем сложения всех периодов, когда производились отчисления в ПФР. Однако, для правильности выполнения данных действий, необходимо выполнить следующие условия:

- Все расчеты производятся исходя из календарного порядка, учитывающего, что в году 12 месяцев, а в месяце – 30 дней.

- При наслоении сразу же нескольких периодов (рабочих или иных, входящих в стаж), к расчету принимается только один из них. Выбор осуществляет сам человек, которому рассчитывается данный показатель.

- Для работ во время навигации на воде или в сезонном бизнесе, данное время войдет в учет как полный год.

- Время получения компенсации за временную нетрудоспособность полностью входит в стаж вне зависимости от уплаты платежей.

Что нужно для подтверждения страхового стажа

Основным доказательством наличия определенного трудового стажа является выписка с индивидуального счета в ПФР. Однако, обязательная регистрация в системе начала производиться только после 1997 года, а периоды деятельности, предшествующие данной дате, необходимо доказать. Кроме того, такие доказательства потребуются и в случае наличия каких-либо ошибок. Сделать это можно на основании документов, оформляемых работодателями или госорганами.

Главным документом в данном процессе выступает трудовая книжка гражданина. Однако все записи, сделанные в ней, должны быть оформлены надлежащим образом. К ним предъявляются следующие требования:

- они должны не иметь исправлений;

- составлены они могут только в хронологическом порядке;

- при увольнении должна быть проставлена печать, где можно прочитать основную информацию;

- название компании на печати должно точно соответствовать записи в книжке при приеме на должность.

Если были допущены какие-либо ошибки, такая запись не будет приниматься в расчет показателей.

Кроме этого необходимо иметь правильно оформленный титульный лист или вкладыш документа. Персональные данные должны быть внесены корректно. При их изменении, должна стоять заверяющая печать. Иначе госорганы могут отказать к рассмотрению данного документа как основного доказательства осуществления деятельности.

При невозможности поправить ошибку, придется обращаться в суд и требовать доказательство факта принадлежности документа.

Если книжка была потеряна или в ней имеются неверные сведения или информация, которую невозможно разобрать, в качестве доказательств могут предъявляться договора с компаниями, справки с места работы или от госструктур, выписки из приказов, бумаги, подтверждающие выдачу заработной платы.

Чаще всего получить соответствующую справку можно, обратившись в организацию, где происходила работа, или в архив. Такие документы не будут зачтены ПФР, если будут допущены следующие ошибки:

- не будет проставлена дата выдачи;

- наличие ошибок в персональной информации;

- не будут указаны даты приказов о приеме и увольнении.

При доказательстве наличия иных периодов, относимых к страховому стажу, можно предъявить бумаги, включающие:

- военный билет, документы из комиссариата, архива, войсковых частей;

- документы, выданные ФСС о выплате компенсации по нетрудоспособности;

- свидетельство о рождении ребенка или документ о предоставлении на работе отпуска по уходу за ним;

- выписки из службы занятости;

- бумаги, доказывающие произведение ухода за пожилыми и инвалидами.

Таким образом, зная, какие периоды засчитываются в страховой стаж, можно предположить, на какую пенсию можно рассчитывать в будущем или проверить правильность расчета данного показателя госструктурами.

В первую очередь речь идет о документах и сведениях, подтверждающих периоды работы, которые включаются в трудовой стаж.

А именно, страховой стаж учитывается при оплате больничного по болезни, травме, при долечивании в санатории или уходе за ребенком в амбулаторных условиях. В страховой стаж включаются периоды, в течение которых с доходов работника уплачивались страховые взносы. Он исчисляется в календарном порядке.

При расчете стажа суммируются все дни, когда работник должен быть застрахован. В него входят периоды работы по трудовому договору, а также его служебной деятельности. От длительности страхового стажа зависит оплата больничного листа.

Согласно пенсионному законодательству, обязательным условием для назначения страховой пенсии по старости в 2020 году является, помимо достижения необходимого возраста, наличие не менее 11 лет трудового стажа. В следующем году их понадобится уже 12. Такое постепенное увеличение будет происходить до 2025 года, когда для получения права на страховую пенсию по возрасту гражданину необходимо будет иметь не менее 15 лет стажа.

В стаж включаются не только периоды работы, за которые уплачивались страховые взносы в ПФР, но и так называемые нестраховые периоды, имеющие значение для общества и государства. Обучение к ним не относится, а вот служба в армии учитывается.

Кроме того, при определении права на страховую пенсию учитываются, например, уход одного из родителей за каждым ребенком до достижения им возраста 1,5 лет, уход за инвалидом I группы, ребенком-инвалидом или за человеком, достигшим 80 лет; временная нетрудоспособность – болезнь, декретный отпуск; период, когда человек официально признан безработным и получает пособие.

Стоит подчеркнуть, что эти нестраховые периоды засчитываются в страховой стаж, если им предшествовали или за ними следовали любые по продолжительности периоды работы, в течение которых уплачивались страховые взносы на обязательное пенсионное страхование.

Изменения. В нынешнем году были внесены поправки в Трудовой кодекс. Работодатели получили право хранить информацию о трудовой деятельности сотрудников в электронном виде.

Вот и появилась необходимость изменить нормативно-правовые акты, регулирующие порядок расчета страхового стажа. В первую очередь, был изменен раздел II. Документы и сведения, подтверждающие периоды работы (службы, деятельности), включаемые в страховой стаж.

Теперь подтвердить периоды работы по трудовому договору можно, предоставив трудовую книжку, или другие сведения, которые работодатель должен сформировать согласно статье 66.1 ТК РФ.

Если трудовая книжка не ведется, периоды работы до 31.12.2020 подтверждаются письменным трудовым договором, а с 01.01.2020 – сведениями о трудовой деятельности.

Если таких сведений нет или они неполные, неточные, для подтверждения можно использовать другие документы, например, выписки из приказов, ведомости на выплату зарплаты, справки, выданные работодателем и пр.

Новый порядок начал действовать в октябре.

Как общий страховой стаж учитывается при начислении пособия по временной нетрудоспособности? При этом суммируются все периоды работы и другой деятельности.

Если сотрудник организации болел, был в отпуске, в том числе в декретном или за свой счет, брал отгулы, это тоже учитывается при расчете стажа.

Включается в страховой стаж и период службы в армии, даже если записи об этом в трудовой книжке нет, а также прохождения другой службы, которая предусмотрена Федеральным законом от 12.02.1993 г. № 4468-1.

Период обучения в образовательных учреждениях НЕ учитывается, несмотря на то, что запись об этом может быть внесена в трудовую книжку.

Считаются отдельно полные календарные годы, полные календарные месяцы, не вошедшие в них, и оставшиеся дни. После этого дни переводятся в месяцы, а месяцы – в годы. Если в итоге остается менее 30 дней, их отбрасывают.

Общий период страхового стажа учитывается при расчете пособия по временной нетрудоспособности, которое выплачивается при болезни, травме, карантине и лечении в санатории.

Фото: из открытых источников сети интернет

Важно! Если у работника страховой стаж больше восьми лет или есть профессиональные заболевания, производственные травмы, ему выплачивают пособие по больничному листу в размере полного заработка.

При длительности стажа от пяти до восьми лет выплачивается пособие в размере 80% заработка.

Пособие в размере 60% заработка выдают сотрудникам, имеющим стаж менее пяти лет или при нетрудоспособности из-за травмы или болезни, которая наступила в течение 30 дней после разрыва трудового договора.

Если у работника на амбулаторном лечении находится ребенок возрастом до 15 лет, ему должны выплатить пособие в размере 50% от заработка, начиная с 11-го календарного дня. Первые десять дней могут быть оплачены в размере 100, 80 или 60% в зависимости от длительности его страхового стажа.

Напомним, что в 2020 году выходят на пенсию женщины, достигшие возраста в 56,5 лет, и мужчины, достигшие 61,5 года. Они должны для начисления пенсии иметь трудовой стаж не менее 11 лет и набрать 18,6 пенсионных баллов.

Сумма больничных, на которую может претендовать заболевший работник зависит не только от размера заработка сотрудника, но и от продолжительности его страхового стажа. В законе сказано, что считать его нужно «в календарном порядке». Что это означает на практике?

Что входит в страховой стаж

Страховой стаж включает в себя периоды работы по трудовому договору, время государственной гражданской или муниципальной службы. А также периоды другой деятельности, в течение которой человек подлежал обязательному соцстрахованию на случай болезни и в связи с материнством (ст. 16 Закона № 255-ФЗ). Что это за периоды, сказано в Правилах подсчета и подтверждения страхового стажа. К их числу относится, например, время, в течение которого индивидуальный предприниматель, частный нотариус, охранник, адвокат добровольно платил страховые взносы в ФСС России.

Надо заметить, что некоторые периоды, которые прежде учитывались при подсчете непрерывного трудового стажа, в страховой стаж уже не входят. Это, например, время службы в армии или правоохранительных органах, обучения в ПТУ. В связи с этим страховой стаж работника, посчитанный на 1 января 2007 года, может оказаться меньше его непрерывного трудового стажа на ту же дату. Напомним, время службы и учебы засчитывалось в непрерывный трудовой стаж, если с момента увольнения со службы или окончания учебы до трудоустройства прошло не более трех месяцев. Для случая, когда страховой стаж оказывается меньше трудового, в пункте 2 статьи 17 Закона № 255-ФЗ предусмотрено следующее переходное правило: за страховой стаж до 1 января 2007 года нужно принимать непрерывный трудовой стаж. А вот уже после этой даты страховой стаж нужно будет подчитывать по-новому.

Правила подсчета и подтверждения страхового стажа предусматривают, что время работы по трудовому договору, а также периоды госслужбы нужно определять на основании записей в трудовой книжке. Что же касается иной деятельности, то для включения ее в страховой стаж, сотрудник должен принести в бухгалтерию специальные документы.

Возможно, что несколько периодов, подлежащих включению в страховой стаж, совпадут. Такое может случиться, скажем, если предприниматель, который добровольно платит взносы на соцстрахование, параллельно работает по трудовому договору в какой-нибудь организации. В подобных ситуациях учитывать нужно только один из периодов. Какой именно – решает сотрудник. Свой выбор он подтверждает заявлением.

Заметим, что время службы в армии или правоохранительных органах, учебы в училище при подсчете страхового стажа не учитывают, а вот в трудовой стаж они входили. Поэтому посчитанный на 1 января 2007 года страховой стаж работника может оказаться меньше его непрерывного трудового стажа на ту же дату. В таких ситуациях за страховой стаж до 1 января 2007 года нужно принимать непрерывный трудовой стаж (п. 2 ст. 17 Закона № 255-ФЗ).

Как дни сложить в года

Страховой стаж следует определять на день наступления временной нетрудоспособности. При этом время, входящее в стаж нужно подсчитывать «в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы». Такой порядок предусмотрен пунктом 21 Правил.

Наша справка

При подсчете страхового стажа бухгалтер может столкнуться с тем, что в подтверждающем документе не указаны точные даты начала и окончания периода работы. Как действовать в такой ситуации сказано в пункте 27 Правил. Так, если в документе не стоит число, то таковым признают 15 число соответствующего месяца, а если вообще указан лишь год, за дату принимают 1 июля данного года.

----конец нашей справки---

Учитывая данную формулировку, можно предположить, что алгоритм определения страхового стажа должен быть такой. Сначала подсчитывают общее число дней во всех периодах, входящих в страховой стаж. А затем полученное значение делят последовательно на 30 и на 12, находя тем самым количество полных месяц и полных лет страхового стажа. Вроде все просто. Но проблема в том, что данный алгоритм приводит к погрешности в расчетах. Поскольку год получается равным всего лишь 360 дням (30 дн. Х 12 мес), за 6 лет набегает лишний месяц: по 5 – 6 дней за каждый год.

Результат будет точнее, если применять другой механизм расчета, при котором количество полностью отработанных месяцев и лет не будет переводиться в дни. Начать нужно с подсчета количества лет, месяцев и дней в каждом периоде, входящем в страховой стаж. Далее необходимо отдельно просуммировать число проработанных лет, месяцев и дней. Если количество дней будет больше или равно 30, его следует поделить на 30. При этом целая часть полученного частного будет количеством полных месяцев, которое необходимо прибавить к посчитанному ранее значению. Если сумма окажется больше или равна 12, количество проработанных месяцев нужно будет поделить на 12. В данном случае целая часть полученного частного покажет количество полных лет, на которое нужно увеличить изначально определенное число лет страхового стажа.

Пример 1

Сотрудник ООО «Прилив» В.Н. Карасев был на больничном с 10 по 18 марта 2008 года. Карасев работает в «Приливе» с 4 сентября 2006 года.

Из записей в трудовой книжке видно, что до трудоустройства в «Прилив» Карасев работал:

- в ОАО «Вереск» с 7 февраля 2001 года по 11 декабря 2003 года;

- в ООО «Фортуна» с 5 февраля 2004 года по 31 мая 2006 года.

То есть в страховой стаж Карасева входят три периода работы:

- с 07.02.2001 по 11.12.2003;

- с 05.02.2004 по 31.05.2006;

- с 04.09.2006 по 09.03.2008.

На периоды работы, включаемые в трудовой стаж, приходится 2438 дней. Что составляет 81,27 мес. (2438 дн. : 30 дн.) или 81 месяц и 8 дней. В свою очередь, 81 месяц – это 6,75 лет (81 мес. : 12 мес.) или 6 лет и 9 месяцев.

Таким образом, страховой стаж составляет 6 лет 9 месяцев.

Продолжительность первого периода работы составляет 2 года 10 месяцев и 5 дней; второго – 2 года 3 месяца и 27 дней, а третьего – 1 год 6 месяц и 6 дней.

Получается, что всего Карасева проработал:

- в не полностью отработанных годах 19 месяцев (10 + 3 + 6), 12 из которых складываются в один полный год;

- в не полностью отработанных месяцах 38 дней (5 + 27 + 6). Причем 30 из них дают еще один полный месяц.

Таким образом, страховой стаж Карасева равен 6 годам 8 месяцам.

Как мы видим, независимо от способа расчете стажа, сотруднику положено пособие в размере 80 процентов среднего заработка.

----конец примера 2----

Какой алгоритм применять? На наш взгляд, предпочтение стоит отдать второму способу расчета. Но даже если организация будет применять первый алгоритм расчета, погрешность, которую он дает, к неправильному начислению пособия не приведет. Ведь через шесть лет, когда набежит первый лишний месяц, человеку в любом случае уже будет положено пособие в размере 80 процентов среднего заработка. А к моменту, когда прибавится еще один месяц, стаж давно превысит восемь лет, то есть больничные нужно будет рассчитывать уже исходя из 100 процентов заработка.

КОММЕНТИРУЕТ ФСС РОССИИ

Определяя страховой стаж, полный месяц считают равным 30 дням. Означает ли это, что для расчета стажа необходим трудоемкий процесс перевода в дни всех отработанных сотрудником лет? Разъяснения по этому вопросу на наглядном примере дает Лидия Михайловна Новицкая, начальник отдела применения законодательства в сфере обязательно социального страхования ФСС России.

«Согласно пункту 1 Правил подсчета и подтверждения страхового стажа, утвержденных приказом Минздравсоцразвития России от 6 февраля 2007 г. № 91, периоды работы нужно определять в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней этих периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы.

Страховой стаж определяется исходя из всего периода трудовой деятельности, то есть с первого дня работы до дня наступления страхового случая (заболевания, травмы).

Например, у работника, который заболел 26 января 2008 года, в трудовой книжке указаны такие периоды работы:

- с 1 августа 2000 года по 17 сентября 2004 года – в ООО «Ангар». Стаж, соответственно составляет 4 года 1 месяц 17 дней;

- с 1 февраля 2006 года по настоящее время – в ЗАО «Красный луч». Поскольку сотрудник заболел 26 января 2008 года, период работы составит 1 год 11 месяцев 26 дней.

Для подсчета продолжительности страхового стажа сложим все периоды работы (4 года 1 месяц 17 дней + 1 год 11 месяцев 26 дней = 5 лет 12 месяцев 42 дня) и определим количество лет, месяцев и дней. В данном случае продолжительность страхового стажа составит 6 лет 1 месяц и 12 дней.»

Читайте также: