Отчет в пфр есть сотрудник нет зарплаты

Обзоры КонсультантПлюс

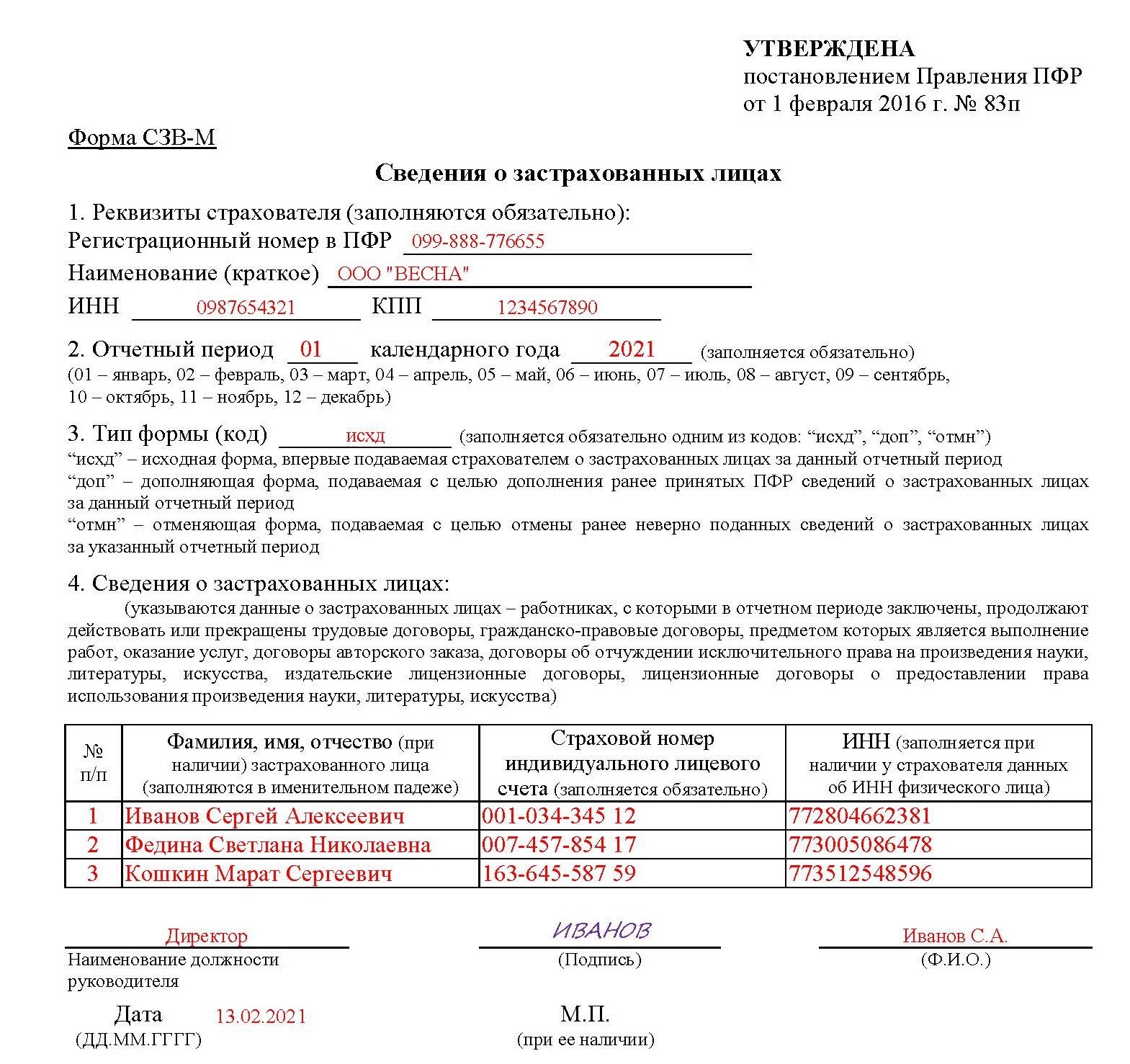

Форма персонифицированного отчета в ПФР

Первоначально в постановлении Правления Пенсионного Фонда от 01.02.2016 № 83п не была предусмотрена подача СЗВ-М без списка работников. В соответствии с п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» ее должны сдавать все юридические лица, имеющие наемных работников, вне зависимости от факта оплаты труда в конкретном месяце. В отчет должны быть включены:

- лица, с которыми заключены и действуют на конец отчетного периода трудовые договоры;

- лица, с которыми заключены и действуют на конец отчетного периода гражданско-правовые договоры;

- руководитель организации, даже если он является единственным учредителем.

Примечательно, что чиновники не требуют указывать в документе сведения о заработной плате работающих лиц и начисленных на нее страховых взносах. Они всего лишь хотят иметь персональные данные сотрудников каждой российской организации. Так, предусмотрено обязательное внесение в бланк отчетности следующих данных:

- Фамилия имя отчество каждого застрахованного лица.

- Данные о СНИЛС всех работников.

- Данные об ИНН.

При этом указание СНИЛС является обязательным, а вот ИНН работодатель должен указать только в том случае, если работник предоставил ему такие данные.

Забегая вперед, надо сказать о том, что лучше не указывать вообще никакого ИНН, чем указывать его с ошибкой. Если за отсутствие номера никакого наказания не предусмотрено, то за каждый неправильный — штраф 500 рублей.

Образец заполненного отчета СЗВ-М

Когда следует подавать СЗВ-М

Подавать данную форму должны все без исключения работодатели, использующие наемный труд. Включать в отчет необходимо всех застрахованных лиц, которыми по закону являются все граждане, в пользу которых организация осуществляла выплаты: как штатные работники, так и лица, работающие по договорам гражданско-правового характера. Важно помнить, что уход сотрудника в отпуск или отсутствие начислений в его пользу в отчетном периоде не освобождает работодателя от обязанности включить его данные в отчетность. Так, о тех лицах, которые находятся в длительном отпуске без сохранения заработной платы, а также работницах, которые осуществляют уход за ребенком до достижениям им трех лет, следует информировать Пенсионный фонд.

Даже лица, трудоустроенные в последний день отчетного месяца, должны быть включены в отчет. Такой порядок заполнения отчетности предусмотрели чиновники и довели до всех заинтересованных лиц в своем постановлении. В соответствии с ним в форму СЗВ-М должны попасть сведения абсолютно обо всех гражданах, которые трудились в организации в отчетный месяц.

Пример: В организации «ВЕСНА» работали по найму 3 человека, а также генеральный директор, который являлся единственным учредителем и с которым не был заключен трудовой договор. В конце сентября один из сотрудников уволился, а 31 октября на его место приняли другого человека. Таким образом, в отчет за октябрь следует включить данные принятого работника, а уволенного в сентябре включать не нужно.

Возникает закономерный вопрос: в каких случаях получается СЗВ-М нулевая, нужно ли сдавать нулевую СЗВ-М?

Нулевой отчет СЗВ-М при отсутствии штатных работников

Логично возникает вопрос: кто сдает СЗВ-М 2020, если работников нет. До недавнего времени предполагалось, что закон не предусматривает сдачи нулевой СЗВ-М. Ведь любое юридическое лицо должно обязательно иметь минимум одного работника, даже если оно не ведет никакой деятельности. В большинстве случаев таким единственным работником является руководитель организации. Но главная проблема заключается в том, что в ряде случаев руководителем юридического лица выступает его единственный учредитель. Который, в соответствии с нормами Трудового кодекса, не может заключить сам с собой трудовой договор. Поэтому в такой ситуации возникает вопрос: нужно ли сдавать СЗВ-М 2020, если работников нет, только учредитель считается таковым. Вроде бы работников в организации нет, но данные в отчет вносить все равно нужно. Такова была позиция ПФР.

Однако потом Пенсионный фонд изменил свое отношение к таким ситуациям и опубликовал специальный бланк нулевой СЗВ-М, скачать который можно на официальном сайте фонда в специальном разделе. От обычной формы нулевой бланк отличается отсутствием граф, в которые следует вписывать сведения о застрахованных лицах, с которыми организация состояла в любых правоотношениях в отчетном месяце.

На вопрос надо ли сдавать нулевую СЗВ-М, бывалые бухгалтеры ответят, что сдавать пустой бланк нулевой отчетности все же не следует. Гораздо безопаснее внести в форму сведения о том самом единственном учредителе-руководителе. Ведь, как уже было сказано выше, за неправильные сведения в отчете предусмотрены штрафные санкции. И если проверяющий сочтет нулевую форму СЗВ-М ошибкой, доказывать свою правоту придется в суде. Указав ФИО и СНИЛС учредителя, организация страхует себя от таких неприятностей. Поскольку разъяснения ПФР, даже в виде официального письма, не всегда принимаются судебными инстанциями в качестве доказательств.

Заполнение формы СЗВ-М при отсутствии зарплаты

Официальная позиция ПФР, а также нормы Федерального закона от 01.04.96 № 27-ФЗ гласят, что если штатные работники организации не получили заработную плату в отчетном месяце, их все равно необходимо включать в отчет по форме СВЗ-М. Поэтому, если организация за месяц не выплатила ни копейки денег, однако имеет действующие трудовые договоры, отчет СЗВ-М нулевым не будет.

Пример: Сотрудники ООО «ВЕСНА» в октябре не получали заработную плату, поскольку находились в отпуске без содержания, в связи с сезонностью работы организации. Однако в форму отчетности за октябрь были внесены сведения обо всех сотрудниках, с которыми заключены трудовые договоры.

Нулевая форма СЗВ-М у индивидуального предпринимателя

А вот нужно ли сдавать СЭВ-М 2020 ИП, если работников нет? Как известно, индивидуальные предприниматели также могут выступать в роли работодателей, если у них работают другие граждане по найму. В этом случае они обязаны сдавать отчет на общих основаниях. Никаких особых условий законодательством для них не предусмотрено.

Логично предположить, что ИП должны сдавать нулевой СЗВ-М, если наемных работников нет, а взносы в ПФР оплачиваются в фиксированном размере «за себя». Но это предположение ошибочно: если у ИП нет наемных работников, он вообще не должен сдавать нулевой отчет в Пенсионный фонд.

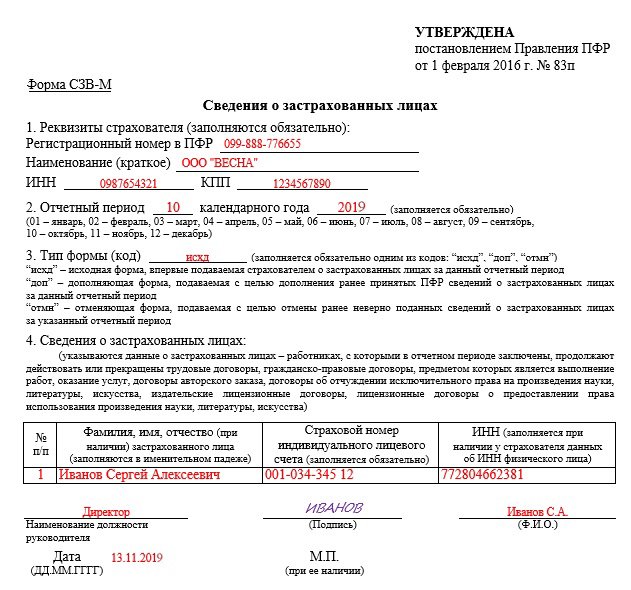

Образец заполнения нулевой формы СЗВ-М

Заполнить декларацию СЗВ-М онлайн

Можно заполнить СЗВ-М на сайте ПФР онлайн или на других онлайн-сервисах разработчиков бухгалтерского ПО - Мое дело, Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Кто сдает

С 2017 года в составе пенсионной отчетности применяется новая форма, утвержденная Постановлением Правления ПФР № 3п от 11.01.2017. СЗВ-СТАЖ отражает сведения о начисленных и уплаченных страховых взносах, направляемых в Пенсионный фонд по каждому сотруднику за определенный отчетный период.

Отчитываются по данной форме все работодатели:

- бюджетные и коммерческие организации;

- индивидуальные предприниматели;

- самозанятые лица, адвокаты и нотариусы.

Сведения предоставляются по каждому работнику учреждения, получающему оплату за труд с последующими отчислениями взносов, в том числе и по сотрудникам, занятым по договорам гражданско-правового характера.

Куда и когда сдавать

Отчет подается непосредственно в ПФР в срок до 1 марта года, следующего за отчетным (п. 2 ст .11 27-ФЗ от 01.04.1996). Таким образом, до 01.03.2019 принимается СЗВ-СТАЖ 2018, если зарплата не начислялась, то учреждение также отчитывается в вышеуказанный период. С 1 января 2020 г. вступило в силу новое Постановление Правления ПФР № 507п от 06.12.2018 г., утвердившее новую форму и порядок ее заполнения (Приложение 1).

Как заполнять

Порядок составления отчетности закреплен Постановлением Правления ПФР № 507п в Приложении 5. Форма заполняется как в бумажном, так и в электронном вариантах. Исправления и помарки не допускаются. Страницы должны быть пронумерованы по порядку. Отчетность подписывается руководством и заверяется печатью (в случае ее использования учреждением). В этой статье мы рассмотрим частный случай — регламент подачи СЗВ-СТАЖ без начисления зарплаты. О заполнении обычной формы СЗВ-СТАЖ мы подробно рассказывали в специальном материале.

Нужно ли сдавать, если зарплата не начислялась

Итак, давайте разберемся, как же сдать СЗВ-СТАЖ при отсутствии начисления зарплаты. Работодатели не всегда заключают трудовые гражданско-правовые договоры со своими работниками. В том случае, если договорные отношения сотрудника и страхователя не установлены и для отражения в отчете СЗВ-СТАЖ зарплата не начислялась в течение всего отчетного периода, то нулевой отчет предоставлять не нужно. Более того, в вышеуказанном случае его невозможно подготовить в специализированных программах, так как при формировании отчетных файлов необходимо указывать сведения о физическом лице (работнике), его стаже в организации и СНИЛС.

Заполнение СЗВ-СТАЖ без зарплаты в нулевой форме возможно, если в течение отчетного периода были заключены трудовые соглашения, но при этом начисления и выплаты не были зафиксированы. Отчет предоставляется в ПФР, если сотрудники предприятия в течение отчетного периода находились в неоплачиваемых отпусках. Такой отчет не считается нулевым, а в 11 графе необходимо проставить значение «НЕОПЛ».

Также нулевой отчет сдается в случае, когда руководитель предприятия является его единственным учредителем, поэтому трудовое соглашение с ним не заключается. Согласно Письму ПФР № 08-22/6356 от 06.05.2016, страхователю рекомендуется подавать отчет в данной ситуации во избежание административной ответственности и штрафа.

Таким образом, СЗВ-СТАЖ при отсутствии зарплаты подается в любом случае, если в течение отчетного периода в организации были заведены трудовые договора и соглашения гражданско-правового характера.

Как правильно заполнить при отсутствии зарплаты

Для того чтобы нулевой бланк отчетности был сформирован корректно, при его заполнении рекомендуется следовать инструкции:

- В вводной части указываются все организационные сведения об учреждении — полное (краткое) наименование, ИНН, КПП, регистрационный номер в ПФР. Также в шапке проставляется количество страниц и информация о нулевом содержании.

- Стоит отметить, что в предыдущей редакции бланка регистрационные данные организации (ИНН/КПП и рег.номер в ПФР) дублировались - в шапке документа и в водной части. Теперь же такая информация прописывается один раз. Также больше не прописывается символ "Стр.", и, соответственно, номер страницы.

- Далее указывается отчетный период — год.

- В табличную часть заносится информация о деловой активности застрахованных лиц. Информация вносится по каждому работнику. Если подается нулевая форма на учредителя, то в таблице проставляется его деловая активность только в пределах данной организации.

- Далее отмечаются начисленные и уплаченные пенсионные взносы (период взносов). Факт уплаты отражается в пунктах да/нет.

После заполнения всех необходимых строк отчетность заверяется подписью руководителя учреждения.

Образец заполнения СЗВ-СТАЖ при отсутствии зарплаты

Что будет, если не сдать отчет

За несвоевременное предоставление или непредоставление отчетности в ПФР на страхователя налагаются штрафные санкции в размере 500 рублей за каждого застрахованного работника, который должен быть внесен в отчетную форму.

В феврале 2020 года всем работодателям впервые предстоит сдать в Пенсионный фонд форму СЗВ-ТД, содержащую сведения о трудовой деятельности сотрудников. Появление нового отчета связано с переходом на электронные трудовые книжки. Вместе с новым бланком законодатели предусмотрели штрафы, которые заплатит работодатель, если опоздает со сдачей СЗВ-ТД или представит в нем неполные или недостоверные сведения. Разберемся, как заполнить этот отчет, в какой форме и в какие сроки представить, чтобы избежать штрафных санкций.

Зачем понадобился новый отчет

Чиновники придумали новый отчет СЗВ-ТД в связи с предстоящим переходом на электронные трудовые книжки (проект Закона № 748684-7 от 08.07.2019).

Дело в том, что с 01.01.2020 индивидуальные лицевые счета, открытые на каждого гражданина в ПФР, дополнят разделом «Сведения о трудовой деятельности». Данные в этот раздел будут попадать из отчетов СЗВ-ТД, полученных от работодателей.

Основное назначение СЗВ-ТД

У отчета СЗВ-ТД важная функция: передача в ПФР актуальных сведений о трудовой деятельности работников.

Благодаря СЗВ-ТД информационная база Пенсионного фонда будет дополняться необходимыми сведениями, доступ к которым для работников и работодателей будет быстрым и удобным.

Добавится ли работы кадровикам и бухгалтерам из-за отчета СЗВ-ТД?

Безусловно, новый отчет потребует дополнительных усилий и затрат времени у его составителей. Изначально придется потратить время на изучение формы и правил ее заполнения. А при отправке заполненного отчета в ПФР могут выявляться ошибки, которые не позволят сдать его с первого раза.

Но есть и бонусы — у работодателей отпадают обязанности по ведению и хранению бумажных трудовых книжек. А вместе с этим исчезает целый комплекс проблем, присущих технологии работы с бумажными бланками трудовых книжек — по исправлению ошибочных записей, оформлению и заверению выписок из трудовых книжек, соблюдению сроков и способов передачи трудовой книжки при расторжении трудового договора и т. д.

Но говорить об облегчении труда кадровиков все-таки не приходится. Часть трудовых книжек им все-равно придется вести вручную на бумажных бланках — если сотрудники до конца 2020 года письменно попросят об этом работодателя.

В таком случае кадровику придется не только передавать сведения в ПФР в электронном или бумажном виде (с помощью отчета СЗВ-ТД), но и дублировать их в бумажной трудовой книжке таких сотрудников.

Кто обязан сдавать отчет СЗВ-ТД

Новый отчет обязаны сдавать все работодатели вне зависимости от численности штата. Даже если у вас в штате один сотрудник, отчет СЗВ-ТД придется представить в ПФР.

Законодательно пока не решен вопрос, нужно ли сдавать отчет по форме СЗВ-ТД, если в отчетном месяце никаких кадровых изменений не было.

Бланк СЗВ-ТД

ПФР уже разработал бланк СЗВ-ТД, но пока официально не утвердил. Это произойдет после того, как законодатели примут поправки в Закон № 27-ФЗ, и закончится процедура согласования формы отчета с Минтрудом России.

Незаполненный бланк умещается на одной странице и выглядит следующим образом:

В заглавной части отчета приводится минимальный набор данных о работодателе, представляющем сведения о своих работниках:

- регистрационный номер в ПФР;

- наименование организации/ИП;

- ИНН и КПП.

Затем проставляется код отчетного периода и указание на отчетный год. Персональные сведения о работниках приводятся в табличной форме. Подробнее о заполнении СЗВ-ТД расскажем далее.

Порядок заполнения отчета

Оформление отчета начинается с внесения сведений о работодателе:

Аналогичные сведения вносятся в привычный для работодателей отчет СЗВ-М, поэтому трудностей при заполнении этих данных в бланке СЗВ-ТД возникнуть не должно. Напомним, откуда взять данные для заполнения:

- Регистрационный номер в ПФР

Это 12-значный цифровой код, который присваивается каждому юридическому лицу или ИП при регистрации в ПФР и должен обязательно присутствовать на всех отчетах, направляемых в этот фонд. Правильность его заполнения можно проверить, например, на сайте ФНС. Для этого скачайте выписку из реестра юрлиц/ИП и в разделе «Сведения о страхователе в Пенсионном фонде» вы найдете регистрационный номер фирмы в ПФР.

- Наименование организации/Индивидуального предпринимателя

Для юридического лица оно берется из учредительных документов. Если отчитывается предприниматель, то перед Ф. И. О. указывают аббревиатуру «ИП».

- ИНН и КПП

Информацию об ИНН и КПП возьмите из свидетельства, полученного от ФНС. Для юридического лица используется 10-значный ИНН и 9-значный КПП. Для ИП идентификационный номер будет 12-значным, а КПП не применяется.

- Отчетный период

В этой графе проставляется код отчетного периода (номер месяца по порядку от начала года) и отчетный год:

- Сведения о работниках и их трудовой деятельности.

Сведения отражаются в табличной форме. Всего требуется заполнить 13 граф:

- Порядковый номер (графа 1)

Последовательность занесения работников в отчет значения не имеет. Это может быть алфавитный, хронологический (по хронологии, установленной работодателем) или любой другой порядок.

- Фамилия Имя Отчество (графы 2-4)

Приводим в именительном падеже. Отчество указываем при его наличии. Запись производится на основании паспорта или иного документа, удостоверяющего личность: военного билета, водительских прав, заграничного паспорта и др. (п. 2.1 Инструкции по заполнению трудовых книжек, утв. Постановлением Минтруда России от 10.10.2003 № 69).

- СНИЛС (графа 5)

Заполняем на основании данных об индивидуальном страховом номере в системе пенсионного страхования.

- Дата (число, месяц, год) приема, перевода, приостановления, увольнения (графа 6)

В формате ДД.ММ.ГГГГ указывается дата кадрового мероприятия: приема на работу, перевода, приостановления, увольнения и др.

- Вид мероприятия (прием, перевод, приостановление, увольнение) (графа 7)

Для заполнения этой графы необходимо использовать специальные коды:

| Код | Вид кадрового мероприятия |

| 1 | Прием на работу |

| 2 | Перевод |

| 3 | Увольнение |

| 4 | Переименование работодателя |

| 5 | Служба в армии |

| 6 | Образование |

| 7 | Обучение во время работы (курсы повышения квалификации, переквалификации и подготовки кадров) |

| 8 | Награждение |

| 9 | Установление второй и последующих профессий или разряда |

| 10 | Исключение из непрерывного стажа |

| 11 | Восстановление непрерывного стажа |

| 12 | Запрет занимать должность |

В графу 7 табличной части СЗВ-ТД нужно занести код из этой таблицы. Текстовая расшифровка кадрового мероприятия не требуется.

- Должность, специальность, профессия, квалификация (графа 8)

Профессию и/или специальность следует указывать на основании документов об образовании, квалификации или наличии специальных знаний (при поступлении на работу, требующую специальных знаний или специальной подготовки) или других надлежаще оформленных документов — диплома о среднем профессиональном образовании, диплома бакалавра, диплома специалиста и т. д. (пп. «б» п. 9 Правил, утв. постановлением Правительства РФ от 16.04.2003 № 225).

Документами, подтверждающими квалификацию, являются (п. 10 ст. 60 Федерального закона № 273-ФЗ): удостоверение о повышении квалификации или диплом о профессиональной подготовке; свидетельство о профессии рабочего, должности служащего.

- Структурное подразделение (графа 9)

Укажите структурное подразделение, в котором трудится сотрудник — в той формулировке, которая указана в вашем штатном расписании. Штатное расписание — это нормативный документ предприятия, оформляющий структуру, штатный состав и численность организации с указанием размера заработной платы в зависимости от занимаемой должности.

Если в виду малочисленности штата у вас нет штатного расписания (например, в компании только директор и бухгалтер), названия структурного подразделения у вас не будет. Как в таком случае заполнить графу 9 — оставить пустой или проставить прочерк — пока не ясно. Подождем официально утвержденных правил заполнения бланка СЗВ-ТД.

- Статья, пункт Федерального закона, причины при увольнении (графа 10)

В графе 10 укажите норму трудового законодательства, на основании которой произведено кадровое мероприятие.

- Основание для внесения сведений о трудовой деятельности (графы 11–13)

В графах 11-13 укажите название, дату и номер документа, на основании которого произошли кадровые изменения. Например, реквизиты приказа об увольнении.

Как часто нужно сдавать СЗВ-ТД

Данные по форме СЗВ-ТД в 2020 году нужно сдавать каждый месяц. То есть 12 отчетов за год предстоит оформить и сдать в ПФР каждому работодателю.

На оформление отчета после окончания отчетного месяца дается 15 календарных дней: не позднее 15-го числа месяца, следующего за отчетным, СЗВ-ТД должен быть отправлен в фонд.

Отчетные даты для СЗВ-ТД в 2020 году с учетом переносов представлены ниже:

Отчетный период 2020 года

С 2021 года информацию о приеме и увольнении потребуется представлять в Пенсионный фонд практически в режиме онлайн: не позднее следующего рабочего дня после издания соответствующего приказа.

Наказание за СЗВ-ТД

С 2020 года законодатели планируют предусмотреть административную ответственность в виде предупреждения для должностных лиц, однократно нарушивших в календарном году сроки представления СЗВ-ТД или отразивших в нем искаженную/неполную информацию.

Если работодатель дважды за календарный год допустит нарушение: опоздает с отчетом, не сдаст вообще или представит в нем недостоверные сведения, его оштрафуют. Новой редакцией ст. 5.27 КоАП РФ предусмотрены размеры штрафных санкций для таких случаев до 50 000 руб. для компаний и до 5 000 руб. для ИП.

Если же работник не сможет вовремя устроиться на новую работу из-за недостоверных данных, представленных в СЗВ-ТД, прежнему работодателю придется возместить работнику недополученный в связи с этим заработок.

Как представлять отчет: на бумаге или электронно

Отчет СЗВ-ТД можно представлять на бумаге или электронно. Все зависит от количества работников у данного работодателя. Законодатели не стали утруждаться придумыванием специальных критериев, по которым работодатель мог бы сориентироваться по форме представления отчета — они аналогичны отчету СЗВ-М.

А именно: отчет СЗВ-ТД примут в ПФР на бумаге или электронного (на выбор работодателя) при количестве работников менее 25. Если же численность составляет 25 человек выше, сдать отчет можно только электронно по ТКС.

- Как принять на работу иностранца

- Удаленную работу узаконили

- Какие документы оформить при найме сотрудника

- Как принять сотрудников на удалённую работу

- Трудовая книжка: инструкция для работодателя

- Работники без трудового договора: рисковать или не стоит?

- Срочный трудовой договор: как заключить с пользой и избежать проблем

- Временный договор с сезонным работником: как заключить правильно

- Как правильно оформить испытательный срок работнику

- Договор аренды рабочего места с мастерами в парикмахерской

- Как уволить пенсионера

- Работники на неполной ставке: как оформить без проблем

- Как не получить штраф за вакансию

- Ученический договор: как подготовить людей к работе в компании

- Как ИП принять на работу сотрудника

- Как уволить сотрудника

- Как принять на работу сотрудника в организацию

- Сотрудники уволены. Как отчитаться.

Справочная / Сотрудники: наём, зарплата, документы

Сотрудники уволены. Как отчитаться.

По сотрудникам отчитываются в ПФР, ФСС и налоговую. С 2017 года ИП как работодатель регистрируется только в ФСС. Поэтому, если всех сотрудников вы уволили и новых нанимать не собираетесь, снимитесь с учёта только в ФСС. С ПФР ничего делать не нужно.

В ФСС нужно будет предоставить:

— Копии документов, которые подтверждают, что трудовые отношения прекратились: копию соглашения о расторжении договора или копию приказа об увольнении. Причём не по всем уволенным сотрудникам, а только по последнему уволенному.

Сдавайте отчётность без бухгалтерских знаний

Эльба подходит для ИП и ООО с сотрудниками. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

Как отчитаться за уволенных сотрудников

Рассказывать будем только про ИП. Во-первых, ООО не может работать без сотрудников. Во-вторых, даже если их нет — подавать почти все нулевые отчёты нужно всё равно, ведь ООО по умолчанию работодатель. Об этом мы рассказывали раньше.

Даже если вы уволили всех сотрудников в середине года и снялись с учёта в ФСС, продолжайте до конца года подавать РСВ, 6-НДФЛ в налоговую и 4-ФСС в ФСС. Эти отчёты строятся нарастающим итогом, поэтому важно не прерывать его. 2-НДФЛ, СЗВ-СТАЖ по итогам года тоже нужно будет отправить. Не подавать можно только СЗВ-М в ПФР.

А вот отчётность за следующий год уже можно не подавать. Конечно, если вы по-прежнему будете работать без сотрудников.

⚠️ Отчёт СЗВ-ТД нужно подать не позже, чем на следующий рабочий день после увольнения сотрудника.

В Эльбе

Чтобы подавать отчёты до конца года, не убирайте в реквизитах галочку «Я зарегистрирован как работодатель». Лишние задачи по выплате зарплаты, взносов и сдаче СЗВ-М просто переносите в завершённые.

Как отчитаетесь за весь год, галочку можно будет убрать.

Насколько я понимаю, на написание данного мануала сотрудников Эльбы натолкнул мой вопрос касательно как раз той самой ситуации, когда я вроде как уже не работодатель, а галочку снимать не должен, потомку что Эльба "не умеет" (цитата из письма) работать по-другому. И поэтому в списке предстоящих задач висят все отчеты и необходимость начисления аванса/зарплаты и оплаты НДФЛ и взносов.

В той самой переписке я указал на неточность данных, озвученных мне специалистом Эльбы. А именно то, что отчет 4-ФСС после увольнения сотрудника и до конца года сдавать не нужно - именно такой ответ мне дали в органе в ФСС по Красноярскому краю и по Ставропольскому краю (обслуживался в разное время и в том, и в другом).

Далее, в статье есть грубейшая ошибка:

>> А вот с нового года про отчётность за сотрудников можно забыть. Конечно, если вы по-прежнему будете работать без них.

А как же СЗВ-СТАЖ?

С сайта ПФР: Форма СЗВ-СТАЖ «Сведения о страховом стаже застрахованных лиц» сдается не позднее 1 марта года, следующего за расчетным.

То есть если даже сотрудник уволился на третий рабочий день 2018 года, в 2019 нужно будет включить его в отчет СЗВ-СТАЖ.

Кроме того, в раздел "В Эльбе" вашей статьи неплохо было бы отобразить тот факт, что всё описанное в статье ранее (отправка отчетов РСВ и 6-НДФЛ), а также отправка отчета СЗВ-СТАЖ возможно только при оплате до конца года тарифа "Премиум"

Официальных разъяснений по поводу сдачи 4-ФСС после снятия с учёта нет, поэтому часто у отделений ФСС разные мнения. Если ваш ФСС разрешил не подавать отчёт, не подавайте. Но в статье мы оставим такую позицию как самую безопасную. В любом случае, хуже не будет :)

Про СЗВ-СТАЖ и правда забыли написать — добавим, спасибо!

А про новый год вы не совсем правильно поняли. По итогам года отчёты за предыдущий год подавать нужно, конечно. Не только СЗВ-СТАЖ, но и все остальные. В статье имелось в виду, что отчёты уже за наступивший год подавать не нужно. Чтобы это предложение не сбивало с толку, поменяла формулировку.

При выборе тарифа мы сразу предупреждаем, что отчёты за сотрудников можно подавать только на тарифе Премиум.

После получения моего заявления на госуслугах (электронного), из ФСС позвонили с требованием предоставить оригиналы:

- трудовых договоров с пометками об увольнении за последние 3 года

- приказы об увольнении

- выписки с расчетных счетов, откуда платилась зарплата

- табели рабочего времени.

У меня просто бомбит от этих деятелей, потому что на горячей линии ФСС мне разъяснения дать не смогли, в законе ФЗ 125 такого не нашел, чтобы снятии с учета была какая-то обязанность пройти проверку. Я все понимаю, но зачем тогда я сдаю все эти отчеты о расчетах по страховым взносам и прочий идиотизм?

Представим ситуацию. В организации, начиная с января 2020 года, нет сотрудников, работающих по трудовому договору, и не ведется хозяйственная деятельность. Но трудовой договор был заключен с директором предприятия. Вопрос заключается в том, нужно ли сдавать отчет по форме СЗВ-М в Пенсионный фонд РФ на директора-учредителя в том случае, если он не получает зарплату. Давайте разбираться, если директор не получает зарплату СЗВ-М сдается, или нет.

Мнение эксперта относительно того, если директор не получает зарплату СЗВ-М сдается, или нет

По мнению эксперта службы Правового консалтинга «ГАРАНТ» Графкина Олега, юридическое лицо должно представлять информацию по форме СЗВ-М в отношении директора-учредителя компании даже в случае, если хозяйственная деятельность организации не ведется, работников нет, а сам директор не получает заработную плату. Документ подается в Пенсионный Фонд РФ на том основании, что с директором был заключен трудовой договор.

Директор не получает зарплату СЗВ-М – почему сдавать отчет нужно

Давайте вспомним, кого можно на законных основаниях отнести к застрахованным лицам, участвующим в программе Пенсионного страхования. К таковым относятся:

- граждане России;

- иностранцы и лица без гражданства, временно или постоянно проживающие в РФ;

- лица без гражданства и иностранцы, временно пребывающие в России (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ).

Важно! При этом высококвалифицированные специалисты из-за рубежа не относятся к числу лиц, застрахованных в ПФР (Федеральный закон от 25.07.2002 № 115-ФЗ).

Согласно положениям абз. 2 п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ, застрахованными лицами являются, в частности:

- сотрудники предприятий, с которыми заключен трудовой договор;

- руководители компаний, одновременно являющиеся учредителями (участниками), членами ООО, владельцами имущества ООО, которые трудятся на основании трудового договора или ГПД, предметом которого являются оказание услуг или выполнение работ.

Страхователь (работодатель сотрудников) каждый месяц до 15 числа того месяца, который следует за отчетным месяцем, должен передать в ПФР информацию о каждом застрахованном лице на его предприятии, согласно п. 2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ. Речь идет о сотрудниках, с которыми заключен трудовой договор, гражданско-правовой договор (на оказание услуг или выполнение работ), лицензионные договоры о передаче права использования произведений искусства, литературы, науки (а также договоры об отчуждении исключительного права на указанные произведения), договоры авторского права, издательские лицензионные договоры. Предоставляются следующие сведения:

- ФИО застрахованного лица;

- страховой номер индивидуального лицевого счета;

- ИНН (если номер известен страхователю).

Перечисленная информация включается в специальную форму СЗВ-М. Необходимость утверждения новой формы объясняется введения в действие Федерального закона от 28.12.2013 № 400-ФЗ (ч. 1 ст. 26.1), согласно которой была отменена индексация пенсий работающих пенсионеров. Получение СЗВ-М необходимо специалистам ПФР для регулярного уточнения факта трудоустройства пенсионеров и получения ими заработка.

В самой форме СЗВ-М (разд. 4) перечислены лица, в отношении которых в ПФР представляются сведения. В частности, к таковым относятся сотрудники, трудоустроенные на основании трудового договора или ГПД (на оказание услуг, проведение работ). Отсюда следует, что предоставлять в ПФР форму СЗВ-М необходимо в обязательном порядке, и притом регулярно. В нашем конкретном случае директор-учредитель подписывал трудовой договор, и пока он не будет расторгнут, директор считается застрахованным лицом. Значит, СЗВ-М оформлять придется. На это указывает Письмо Минтруда России от 16.03.2020 № 17-4/10/В-1846.

На официальном сайте Пенсионного Фонда РФ опубликованы материалы под названием «Вопросы по оформлению и предоставлению отчетности на застрахованных лиц». В частности, в данном материале даны следующие указания – если имеются сомнения относительно того, необходимо ли предоставлять в ПФР сведения по форме СЗВ-М, нужно задать себе 3 вопроса:

- Как между нанимателем и застрахованным лицом заключался договор (вид)?

- Вступил ли данный договор в силу в отчетном месяце, за который предоставляется СЗВ-М (если хотя бы на протяжении 1 дня договор действовал, предоставлять форму необходимо)?

- На необходимость представления СЗВ-М не влияет факт начисления или отсутствия начисления зарплаты (и отчисления страховых взносов в ПФР) по рассматриваемому договору в отчетном периоде.

Здесь же дается разъяснение конкретно по вопросу представления СЗВ-М на директора, с которым не заключался трудовой договор, и который не получает заработной платы на предприятии, на котором в данный момент нет наемных работников. В такой ситуации с апреля 2020 года наниматели обязаны оформлять СЗВ-М на следующих застрахованных лиц:

- одного из участников (учредителей) предприятия, который является руководителем без заключения ГПД или трудового договора;

- единственного участника (учредителя), владельца имущества ООО, члена организации, исполняющего функции руководителя без заключения ГПД или трудового договора.

Также в данном материале сказано о том, что в том случае, если у страхователя не ведется деятельность предприятия, а работники (которые трудились бы на основании трудового договора или ГПД) отсутствуют, включая учредителей и руководителей, СЗВ-М представлять не требуется, даже нулевые. Однако, в информационном сообщении ПФР по Оренбургской области от 04.04.2020 говорится о том, что с 01.03.2020 страхователи без работников, у которых руководитель организации выполняет роль единственного участника (учредителя), владельцем имущества ООО, членом организации, обязаны представлять в ПФР сведения:

- СЗВ-М, начиная с отчетного периода «март 2020»;

- СЗВ-СТАЖ, начиная с ответного периода «2020 год».

Директор не получает зарплату СЗВ-М – выводы на основании Писем Минтруда и ПФР

Рассмотрим положения Письма ПФР от 06.05.2016 № 08-22/6356. В нем говорится о том, что при применении нормы п. 2.2 ст. 11 Федерального закона № 27-ФЗ работающими лицами считаются граждане, перечень которых содержится в ст. 7 Федерального закона № 167-ФЗ, т.е. трудоустроенные на основании трудового договора. К таковым относятся и руководители ООО, являющиеся учредителями или единственными участниками, а также членами ООО. Директор (единственный учредитель) также застрахован в ПФР, за него уплачиваются страховые взносы, он обладает пенсионными правами. Вывод – форма СЗВ-М на директора-учредителя должна представляться.

В Письме Минтруда РФ от 07.07.2016 № 21-3/10/В-4587 говорится о том, что если руководитель ООО, являющийся также единственным учредителем, подписывал трудовой договор, он должен быть отнесен к работающим лицам в целях применения норм Федерального закона № 167-ФЗ. В ст. 16 ТК РФ сказано, что трудовые отношения между нанимателем и подчиненным появляются после того, как сотрудник будет фактически допущен к осуществлению трудовой деятельности (в случаях, когда трудовой договор ненадлежащим образом оформлен) с ведома или по поручению работодателя (или уполномоченного им лица). Выводы в письме делаются следующие – представлять сведения по форме СЗВ-М на директора единственного учредителя ООО необходимо, как и на членов организации и владельцев имущества. Такие же выводы сделаны в Письме ПФР от 13.07.2016 № ЛЧ-08-26/9856.

Из этих писем можно сделать вывод о том, что сведения персонифицированного учета по форме СЗВ-М на директора (единственного учредителя), не получающего зарплату и не трудоустроенному на основании трудового договора, предоставлять нет необходимости.

Законодательные акты по теме

| Постановление Правления ПФР от 01.02.2016 № 83п | Утверждение формы СЗВ-М |

| Постановление Правления ПФР от 07.12.2016 № 1077п | Утверждение формата преставления СЗВ-М в электронном виде |

Типичные ошибки

Ошибка: Страхователь не предоставляет сведения персонифицированного учета по форме СЗВ-М в Пенсионный Фонд России на директора и единственного учредителя ООО, с которым заключен трудовой договор, на том основании, что деятельность компании не ведется, и в ООО не трудятся наемные сотрудники.

Комментарий: Поскольку трудовой договор с директором и одновременно единственным учредителем ООО был заключен, предоставлять сведения по форме СЗВ-М необходимо.

Ошибка: Страхователь, у которого в ООО не ведется деятельности, и не трудятся наемные работники, предоставляет нулевую отчетность по форме СЗВ-М на директора и единственного учредителя, с которым не заключен трудовой договор, и который не получает зарплату.

Комментарий: Поскольку трудовой договор с директором единственным учредителем не заключен, у страхователя не имеется обязанности по предоставлению сведений по форме СЗВ-М.

Ответы на распространенные вопросы о том, если директор не получает зарплату СЗВ-М как сдавать

Вопрос №1: С какой целью в Пенсионный Фонд представляются сведения персонифицированного учета по форме СЗВ-М?

Ответ: Информация, передаваемая через форму СЗВ-М помогает Пенсионному Фонду следить за работающими пенсионерами и их занятостью. Это делается по причине того, что была отменена индексация пенсий работающим пенсионерам.

Вопрос №2: Получилось так, что трудовой договор с директором единственным учредителем ООО действовал в течение только 1 дня отчетного месяца, подавать ли СЗВ-М за этот отчетный период?

Ответ: Да, одного дня достаточно для того, чтобы представить в ПФР сведения по форме СЗВ-М.

Читайте также: