Как зайти на кракен дарк

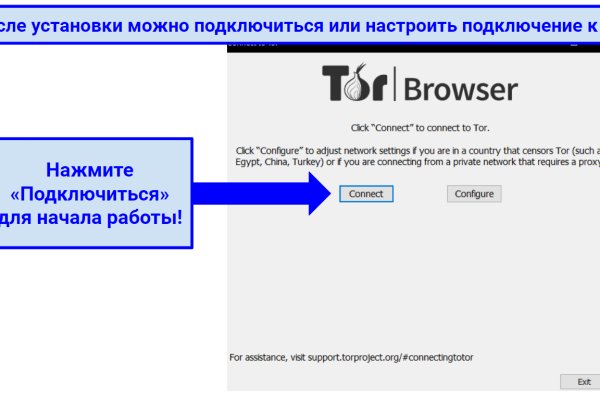

Шаг 1: Установка Tor Browser Чтобы попасть на темную сторону интернета, нужно использовать специальный браузер. Относительно стабилен. Пытаюсь перейти на поисковики(Torch, not Evil) через TOR, и на любые другие onion сайты, получаю это: Invalid Onionsite Address The provided onionsite address is invalid. Моменталки, круглосуточная поддержка! Вывод ссылка средств на Kraken При расчете комиссий Kraken использует тарифный план, основанный на объеме проведенных сделок. Для стейкинга на Kraken, выбираются активы в вашем спот-кошельке. Ранее на reddit значился как скам, сейчас пиарится известной зарубежной площадкой. Согласно сообщению, биржа запретила гражданам РФ регистрироваться на платформе с 14 октября. Полные условия раздачи 1000 от биржи Kraken /cbJiVS Цитата из поста от Kraken: «Мы надеемся и впредь иметь возможность предоставлять критически важные финансовые услуги в трудную минуту как нашим клиентам в Украине, так и в России сказал Джесси Пауэлл, генеральный директор Kraken. Болты для ножа OE DIN 931 Винты с шестигранной головкой метрические 10,9, оцинкованные. Если все настроено правильно, вы увидите вот такое сообщение: Инструкцию по настройке максимальной анонимности в браузере Tor можно посмотреть здесь. Становится доступной спотовая и маржинальная торговля. В этой статье перечислены некоторые из лучших темных веб-сайтов, которые вы можете безопасно посещать. Мы нашли несколько организаций в Киеве, похожих на компанию. Zerobinqmdqd236y.onion - ZeroBin безопасный pastebin с шифрованием, требует javascript, к сожалению pastagdsp33j7aoq. Официальную инструкцию по OTC-обмену можно найти по ссылке. Onion - torlinks, модерируемый каталог. Все действия производить нужно во вкладке меню аккаунта «Финансирование» (Funding) в разделе «Вывести» (Withdraw). Зеркало сайта. Также можно использовать отрицательные отступы, чтобы надвигать блоки друг на друга для создания креативных визуальных эффектов. Спасибо за ваш отзыв. Совершать конвертационные либо спекулятивные операции, вносить средства, выводить фиат с криптовалютой позволяется пользователям, прошедшим соответствующие стадии подтверждения личности. Как заработать на Kraken Стейкинг или стекинг, это удержание криптовалюты для получения пассивного дохода от нее.

Как зайти на кракен дарк - Не могу зайти на кракен

e si presenta un prodotto e si racconta un brand per attirare l’attenzione dei potenziali clienti? Come si differenzia dalla concorrenza? Il nostro incarico comincia proprio qui, creando la strategia di comunicazione più adatta e lavorando duramente per fare diventare brand e prodotti i protagonisti di uno stile di vita. E noi partiamo da quello che ti aspetti da un’agenzia di PR: le relazioni con i giornalisti e i blogger per creare interesse e visibilità sui media tradizionali e online, il dialogo con gli influencer e i brand ambassador attraverso i social media, la progettazione di eventi e la produzione di contenuti multimediali. Uniamo media relations e comunicazione tradizionale con i nuovi linguaggi del video making e dello storytelling. Cioè, per usare una parola di moda: ci occupiamo di content marketing.Come far parlare di un’azienda?Aiutando i manager a dialogare con la business community. Studiando competitor e mercati, parlando quotidianamente con i giornalisti-chiave e con i blogger,organizzando incontri, interviste ed eventi con i media nazionali, locali e verticali cartacei, on air e on line. Insomma, facendo tutto quello che è utile per favorire il dialogo con gli influencer sui temi-chiave. Risultato: i manager delle aziende per cui lavoriamo crescono in autorevolezza e riconoscibilità. Perché la comunicazione corporate oggi passa attraverso il personal branding del top management, il media training e le speaking opportunities. Ma anche attraverso contenuti di qualità, interessanti per i media e per le community dei clienti. E poi, sperando di doverlo fare il meno possibile, affianchiamo l’azienda nel crisis management.Be the next hero.I nostri eroiSCOPRILI TUTTIDicono di noiNFONGrande conoscenza del mercato e degli opinion leader, contatti chiave nel mondo dei media e abilità nel trasmettere e amplificare i messaggi strategici, nei tempi e nei modi corretti: in BPRESS non abbiamo trovato solo l’eccellenza in questi ambiti ma anche un team capace di anticipare le nostre richieste, di proporre idee e contenuti di qualità e di un dinamismo contagioso. Marco Pasculli, VP International Revenue Operations – NFONBABBELBabbel si è posizionata nel tempo come punto di riferimento e realtà esperta nel campo dell’educazione, oltre che come fonte autorevole di dati e informazioni per differenti tipologie di media. Non solo in ambito strettamente linguistico, ma in un contesto più ampio associato al mondo della cultura, della tecnologia, della carriera e del lifestyle. Per raggiungere questo traguardo il team BPRESS è stato fondamentale, grazie a un lavoro costante di content creation, che ci ha permesso di trasmettere i vantaggi del metodo Babbel, di raggiungere le differenti tipologie dei nostri utenti e di ottenere una media coverage sempre in crescita e di grande qualità.Raquel Meca Garrido, Senior International PR Manager Spain, Italy, France – BABBELLINEA MAMMABABYLa brand essence rappresenta il cuore e l’anima di un’azienda e il Team BPRESS è riuscito da subito, con velocità e grande competenza, a cogliere l’essenza del nostro marchio. E questo è fondamentale per un brand come Linea MammaBaby, pensato per un target allargato, i bambini e l’intera famiglia. Abbiamo lanciato insieme nuovi prodotti, con successo, e siamo riusciti finalmente a fare quel cambio di passo nella comunicazione, sia sui mezzi tradizionali, sia sui canali social!Maria Elena Olcelli, CEO – LINEA MAMMABABYNEXTDOORIn BPRESS ho trovato innanzitutto un partner, non solo un consulente. Ho trovato un alleato, che mi ha affiancato negli anni, nella comunicazione strategica e operativa. Ho trovato un team sempre disponibile e appassionato che, fin dal lancio di Nextdoor in Italia, non ha mai smesso di creare campagne Pr particolarmente smart, tanto da essere più volte fonte di ispirazione per le agenzie di comunicazione delle altre country europee in cui siamo presenti.Amedeo Galano, Head of Italy – NEXTDOORDoppietta di premi per BPRESS ai Touchpoint Awards Engagement 2021R3START! TV, la web tv in live streaming sui canali FB e di BPRESS, si aggiudica il primo premio di categoria Comunicazione Corporate Il lancio di Le Mani sul Mondo, primo podcast Audible Original di Roberto Saviano in esclusiva per Audible.it – nell’ambito di Maratona Podcast – Tramedautore – ...

Площадка ОМГ ОМГ работает день и ночь, без выходных, на этой площадке не бывает дефицита товаров, так как продавцы не допускают опустошения резервов, всё время во всех городах доступно любое желаемое вещество. После перехода вы увидите главную страницу ресурса. Имеет оценку репутации из 100. Речь идёт о крупнейшей площадке для торговли наркотиками и крадеными данными. Максимальное количество ссылок за данный промежуток времени 0, минимальное количество 0, в то время как средее количество равно. Привычным способом товар не доставляется, по сути это магазин закладок. Работает как на Windows, так и на Mac. Если быть точнее это зеркала. В ТОР. Для этого просто добавьте в конце ссылки «.link» или «.cab». Обратите внимание, года будет выпущен новый клиент Tor. Сам же сайт включает в себя множество функций которые помогают купить или продать вес буквально автоматизированно, и без лишних третьих лиц. If you have Telegram, you can view and join Найдено в даркнете right away. Напоминает slack 7qzmtqy2itl7dwuu. Onion - Daniel Winzen хороший e-mail сервис в зоне.onion, плюс xmpp-сервер, плюс каталог онион-сайтиков. В то же время режим сжатия трафика в мобильных браузерах Chrome и Opera показал себя с наилучшей стороны. Комплексный маркетинг. У каждого сайта всегда есть круг конкурентов, и чтобы расти над ними, исследуйте их и будьте на шаг впереди. Во-вторых, плагин часто превращает вёрстку заблокированных страниц в месиво и сам по себе выглядит неопрятно. Цели взлома грубой силой. Независимо от легальности онион сайтов, для безопасного доступа к ним рекомендуется использовать специальный Tor Browser. Годнотаба - список ссылок с onion зоны. Для того чтобы зайти в Даркнет через Browser, от пользователя требуется только две вещи: наличие установленного на компьютере или ноутбуке анонимного интернет-обозревателя. Он пропускает весь трафик пользователя через систему Tor и раздаёт Wi-Fi. В некоторых случаях поисковые системы считают дублированное содержание, как обман и манипуляцию и могут принимать санкции. Onion/ - Psy Community UA украинская торговая площадка в виде форума, наблюдается активность, продажа и покупка веществ. Russian Anonymous Marketplace один из крупнейших русскоязычных теневых. Html верстка и анализ содержания сайта. Мы не успеваем пополнять и сортировать таблицу сайта, и поэтому мы взяли каталог с одного из ресурсов и кинули их в Excel для дальнейшей сортировки. Данные приводились Flashpoint и Chainalysis. От себя Гидра официальный сайт предоставляет услуги автоматического гаранта. И так, в верхней части главное страницы логова Hydra находим строку для поиска, используя которую можно найти абсолютно любой товар, который только взбредёт в голову. При желании прямо в окне распаковщика меняем местоположение на то, куда нам хочется, и продолжаем давить кнопку «Далее» (Next) до конца распаковки. Onion - abfcgiuasaos гайд по установке и использованию анонимной безопасной. "Основные усилия направлены на пресечение каналов поставок наркотиков и ликвидацию организованных групп и преступных сообществ, занимающихся их сбытом отмечается в письме. Такой глобальный сайт как ОМГ не имеет аналогов в мире. Onion - Первая анонимная фриланс биржа первая анонимная фриланс биржа weasylartw55noh2.onion - Weasyl Галерея фурри-артов Еще сайты Тор ТУТ! Книжная купить по выгодной цене на АлиЭкпресс. Оригинальное название mega, ошибочно называют: mego, мего, меджа, union. Все ссылки даю в текстовом виде. Работает как на Windows, так и на Mac. И где взять ссылки на них. Добавить комментарий. Изредка по отношению к некоторым вещам это желание вполне оправдано и справедливо, однако чаще всего - нет. Onion - Harry71, робот-проверяльщик доступности.onion-сайтов.