Сколько должен платить ип в пенсионный фонд за своего работника

Индивидуальные предприниматели и организации, которые являются работодателями, обязаны перечислять страховые взносы (с выплат сотрудников по трудовым договорам). Ежемесячные страховые взносы ИП перечисляют:

- в ИФНС (на обязательное пенсионное страхование);

- в ИФНС (на обязательное медицинское страхование);

- в ИФНС ( на страхование по временной нетрудоспособности и в связи с материнством);

- в ФСС (на обязательное социальное страхование от несчастного случая на производстве и от профессиональных заболеваний, коротко говоря, страхование от травматизма ).

В нашей сегодняшней публикации выясним, в каком размере установлены взносы ИП за работников в 2020 году для перечисления в фонды, а также какую отчетность сдают в данные фонды.

Отметим, что с выплат физ. лицам (на основании договоров характера) предприниматели должны перечислять взносы только в ПФР И ФФОМС. В ФСС взносы перечисляются при условии, что этот пункт предусмотрен договором ИП с работником.

Обратите внимание, что в соответствии с действующим законодательством, некоторые выплаты работникам освобождены от уплаты страховых взносов (ст.217 НК РФ).

Обязательным для всех ИП является:

- постановка на учет в ФСС в качестве работодателя;

- кроме взносов за работников уплачивать страховые взносы «за себя».

Взносы, которые платит ИП за работников в 2020 году

Тарифы для уплаты страховых взносов в фонды в 2020 году следующие:

- Пенсионное страхование — 22%. От суммы превышения установленной предельной величины базы - 10%;

- Страхование в связи с временной нетрудоспособностью и материнством — 2,9% (без учета взносов от несчастных случаев), и 1,8% с выплат временно пребывающим иностранцам;

- Медицинское страхование — 5,1%.

Некоторые индивидуальные предприниматели имеют право оплачивать страховые взносы по пониженным (льготным) тарифам. Данные об этих ИП представлены в таблицы в конце статьи.

Основой для расчета страховых взносов являются все выплаты и вознаграждения, полученные физлицом, и подлежащие обложению взносами на медицинское пенсионное страхование, страхование на травматизм, на случай временной нетрудоспособности и в связи с материнством. Как только годовой доход физического лица достигнет утвержденного Правительством РФ предела, то вступает в действие регрессивная шкала. Такой доход будет облагаться по заниженной тарифной ставке или вообще освобождается от обложения.

С 1 января 2019 года размеры предельных величин базы для начисления страховых взносов установлены в следующих размерах:

- для взносов на пенсионное страхование — 1 150 000 рублей (при превышении взносы рассчитываются по ставке 10%);

- для взносов на страхование в связи с временной нетрудоспособностью и материнством – 865 000 рублей;

- для взносов на медицинское страхование лимит отсутствует.

На 2020 год размеры предельных величин базы для начисления страховых взносов установлены в следующих размерах:

- для взносов на пенсионное страхование — 1 292 000 рублей (при превышении взносы рассчитываются по ставке 10%);

- для взносов на страхование в связи с временной нетрудоспособностью и материнством – 912 000 рублей;

- для взносов на медицинское страхование лимит отсутствует.

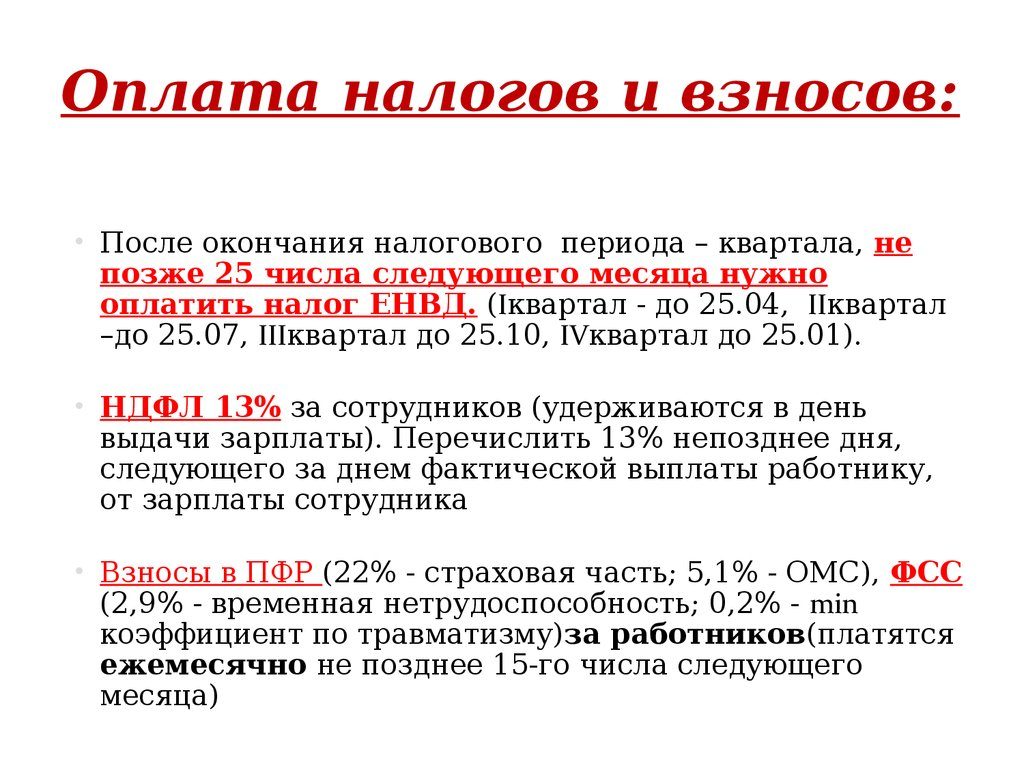

Страховые взносы ИП за работников в 2020 году на все виды обязательного страхования (пенсионное, медицинское, травматизм, нетрудоспособность, материнство) ИП необходимо оплачивать не позднее числа (следующего месяца). Не забудьте, если последний день уплаты взносов выпадает на выходной (праздник), то окончательный срок уплаты взносов переносится на самый ближайший рабочий день.

Оплата взносов и сдача отчетности

С 1 января 2014 года уже нет необходимости в распределении взносов на пенсионное страхование между накопительной и страховой частями пенсии сотрудника. Работники теперь самостоятельно выбирают страховой тариф для оплаты взносов, которые идут на накопительную часть их пенсии.

Индивидуальный предприниматель, который является работодателем, перечисляет взносы только на страховую часть. ПФР сам распределяет взносы страховой и накопительной частей (по выбору сотрудника).

В 2020 году ИП, производящие выплаты физическим лицам, оплачивают страховые взносы на пенсионное страхование в ИФНС платежным поручением, в котором указывают КБК: 182 1 02 02010 06 2110 160.

В 2020 году ИП, производящие выплаты физическим лицам, оплачивают страховые взносы на медицинское страхование в ИФНС платежным поручением, в котором указывают КБК: 182 1 02 02101 08 2013 160.

В 2018 году размер фиксированных страховых пенсионных взносов составляет 26 545 рублей в год, размер фиксированных взносов на медстрахование - 5 840 рублей.

Определены размеры фиксированных взносов на 2019 и 2020 годы. Они так же как и в 2018 году не будут зависеть от МРОТ, а установлены Правительством РФ в конкретных величинах:

- в 2019 г. – на пенсионное страхование – 29 354 руб.; на медицинское страхование – 6884 руб.;

- в 2020 г.- на пенсионное страхование – 32 448 руб.; на медицинское страхование – 8426 руб.

Начиная с 2018 года, расчет фиксированных взносов не производится, исходя из МРОТ. Правительство будет устанавливать конкретный ежегодный размер взносов, для целей уплаты фиксированных взносов для ИП.

Также остается в 2020 году и дополнительный взнос в ПФР 1% при превышении годового дохода 300 000 рублей. Этот взнос не может быть более 212 360 рублей в 2018 году и не может быть более 234 832 рублей в 2019 году. В 2020 году взнос на пенсионное страхование не будет выше, чем 259 584 рубля. Причем в эту сумму входит не только 1% от превышения дохода в 300 000 рублей, но и уплаченный размер фиксированных страховых взносов.

КБК для уплаты страховых взносов в фиксированном размере на обязательное пенсионное страхование для уплаты в 2020 году:

182 1 02 02140 06 1110 160

КБК для уплаты страховых взносов на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (исчисленные с суммы дохода плательщика, полученной сверх предельной величины дохода – 1 %):

182 1 02 02140 06 1110 160

Обратите внимание, что КБК перечисленных выше двух взносов совпадают.

КБК для уплаты страховых взносов на обязательное медицинское страхование в фиксированном размере в 2020 году :

182 1 02 02103 08 1013 160

Начиная с 1 января 2015 года (это правило верно и для периодов 2019 и 2020 годов), при перечислении страховых взносов в ИФНС, указывается сумма к уплате в рублях и копейках.

В 2020 году индивидуальный предприниматель сдает отчетность по начисленным и уплаченным взносам:

- ежеквартально в ИФНС в виде Расчета по начисленным и уплаченным страховым взносам на пенсионное и медицинское страхование, а также на страхование по временной нетрудоспособности и в связи с материнством (форма РСВ);

- ежемесячно в Пенсионный фонд отчет Сведения о застрахованных лицах (форма СЗВ-М);

- ежеквартально в Фонд социального страхования Расчет по начисленным и уплаченным страховым взносам на травматизм (форма 4-ФСС);

- с 2018 года в ПФР предоставляется новая форма (СЗВ-СТАЖ). Информация о стаже наемных работников должна подаваться в ПФР ежегодно один раз. Первый отчет новой формы нужно было сдать до 01.03.2018 за 2017 год. За 2019 год отчет СЗВ-М стаж должен быть предоставлен в ИФНС не позже 01.03.2020 года.

В 2020 году в электронной форме отчетность в ИФНС подается не позднее числа второго месяца следующего квартала, на бумажном носителе — не позднее числа второго месяца следующего квартала. При численности работников более 25 человек отчет необходимо сдавать только в электронном виде. С 2020 года отчет по форме РСВ при численности 10 и более человек примут только в электронном виде.

Уплата страховых взносов ИП за работников в 2020 году

Напомним, с 1 января 2017 года функции налогового администрирования страховых взносов возложены на ФНС. Тогда же изменился порядок контроля за уплатой страховых взносов по временной нетрудоспособности и в связи с материнством.

На налоговую инспекцию с 2017 года была возложена обязанность:

- контролировать уплату страховым взносов в соответствии с положениями НК РФ;

- взыскивать задолженность по страховым взносам, включая возникшую до 1 января 2017 года;

- принимать Расчеты по страховым взносам за отчетный период с 1 квартала 2017 года.

За ФСС в 2017 году в части взносов по временной нетрудоспособности и в связи с материнством остается обязанность:

- принимать расчеты по страховым взносам за 2010-2016 гг.

- проводить контрольные мероприятия по страховым взносам за 2010-2016 гг.

- принимать решение о возврате излишне уплаченных (взысканных) страховых взносов за 2010-2016 гг.

- проводить проверку расходов по больничным листам и материнству и возмещение расходов по социальному страхованию.

Взносы на травматизм остаются в администрировании в ФСС.

Сроки уплаты страховых взносов в 2020 году останутся такими же, как и в прошлые годы - не позднее 15-го числа месяца, следующего за месяцем, за который они начислены. Но перечислять взносы в 2020 году надо в налоговую, а не в ПФР или ФСС.

В 2020 году ИП-работодатель должен сдавать отчеты об уплаченных взносах в ФНС.

Отчетность по страховым взносам в 2020 году

В 2020 году продолжит свое действие новый отчет в ФНС – единый расчет по страховым взносам. Напомним, этот отчет заменил следующие отчеты: 4-ФСС, РСВ-1, РСВ-2 и РВ-3. Форма Расчета по страховым взносам утверждена Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@.

Сдавать Расчет по страховым взносам предприниматели–работодатели должны в следующие сроки:

- за 1 квартал 2019 года в срок до 03.05.2019 г.

- за I полугодие 2019 года в срок до 30.07.2019 г.

- за 9 месяцев 2019 года в срок до 30.10.2019 г.

- за 2019 год в срок до 30.01.2020 г.

На периоды 2020 года установлены следующие сроки сдачи отчетности:

- за 1 квартал 2020 года в срок до 03.05.2020 г.

- за I полугодие 2020 года в срок до 30.07.2020 г.

- за 9 месяцев 2020 года в срок до 30.10.2020 г.

- за 2020 год в срок до 30.01.2021 г.

К настоящему моменту подготовлена новая форма расчета по страховым взносам, которую предположительно необходимо будет сдавать за периоды 2020 года. Новая форма, как обычно, учтет изменения в законодательстве. Сдавать новую форму РСВ 2020 года необходимо с 1 квартала 2020 года. Форма бланка РСВ 2020 года утверждена Приказом ФНС от 18.09.2019 № ММВ-7-11/470@ и официально опубликована 8 октября 2019 г.

Изменения в новой форме незначительные, в частности:

- исключен лист со сведениями о физлице, не являющемся ИП;

- из раздела 1 убрана строка «Сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период», суммы взносов будут указываться только за три последних месяца расчетного (отчетного) периода;

- в приложение 1 добавлена строка для вычета расходов при расчете взносов с доходов по договорам авторского заказа и др. договоров, указаных в п.2 ст.421 НК.

За 2019 год для предоставления в ИФНС актуальна форма РСВ 2019 года, утв. приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Отчет СЗВ-М продолжает сдаваться в 2020 году. СЗВ-М необходимо предоставлять в ПФР в срок до 15 числа месяца, следующего за отчетным.

Отчет Сведения о стаже застрахованных лиц сдается, начиная с 2017 года, ежегодно в срок до 1 марта года, следующего за отчетным.

Форма 4-ФСС в 2020 году предоставляется в ФСС в те же сроки, что и в прошлые годы. Данная форма состоит из раздела 2 действовавшей ранее формы 4-ФСС. Сдавать ее также необходимо в территориальные органы ФСС.

Напомним срок сдачи 4-ФСС в 2020 году:

- на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом;

- в форме электронного документа не позднее 25-го числа месяца, следующего за отчетным периодом.

Для ИП, не применяющих труд наемных работников, сдавать отчеты по страховым взносам в ФНС, ПФР или ФСС в 2020 году не надо.

Оплата взносов в ФСС

Страховые взносы ИП за работников в 2020 году в ФСС делятся на 2 вида:

1. От несчастных случаев на производстве (и от профессиональных заболеваний).

2. На случай временной нетрудоспособности (и в связи с материнством).

Размер страховых взносов на случай временной нетрудоспособности составляет 2,9% от заработной платы. Величина взноса может меняться в зависимости от льготного тарифа.

Размер страховых взносов от несчастных случаев на производстве — от 0,2 до 8,5%. Он зависит от класса профессионального риска, к которому относится вид деятельности работника.

В 2020 году код бюджетной классификации для перечисления страховых взносов в ФСС остался без изменений:

- КБК 393 102 02090 07 1000 160 (в случае временной нетрудоспособности);

- КБК 393 102 02050 07 1000 160 (от несчастных случаев на производстве).

Остальные реквизиты можно узнать в территориальном органе ФСС.

Начиная с 1 января 2015 года (это правило верно и для 2019 и 2020 года), при перечислении страховых взносов в ФСС, указывается сумма к уплате в рублях и копейках.

Индивидуальный предприниматель сдает отчетность ежеквартально в ФСС в виде «Расчета по начисленным и уплаченным страховым взносам (по форме )».

В 2020 году в электронной форме отчетность в ФСС подается не позднее числа месяца следующего за отчетным кварталом. На бумажном носителе — не позднее числа месяца, следующего за отчетным кварталом.

Работодатели, имеющие среднесписочную численность работников более 25 человек, в 2020 году сдают отчетность только в электронном виде (с усиленной квалифицированной электронной подписью УКЭП).

Таблица тарифных ставок для страховых взносов в 2020 году

Категория плательщиков страховых взносов

ИП и организации, являющиеся работодателями, обязаны с выплат сотрудникам, работающим по трудовым договорам, ежемесячно перечислять страховые взносы на пенсионное, медицинское и социальное страхование в ФНС РФ. Взносы на травматизм по-прежнему уплачиваются в ФСС.

Примечание: с 2017 года изменился порядок уплаты и представления отчетности по страховым взносам, связано это с передачей контроля над страховыми взносами ФНС РФ и вступлению в силу новой главы 34 НК РФ «Страховые взносы».

С выплат физическим лицам по договорам гражданско-правового характера необходимо перечислять взносы только на пенсионное и медицинское страхование (взносы от несчастных случаев не перечисляются в любом случае, а взносы по временной нетрудоспособности перечисляются, только при условии, что такой пункт прописан в договоре).

Выплаты работникам, которые по закону освобождены от уплаты страховых взносов, перечислены в ст. 422 НК РФ.

Обратите внимание, что индивидуальные предприниматели, помимо уплаты страховых взносов за работников, дополнительно должны перечислять страховые взносы ИП «за себя».

Тарифы страховых взносов за работников в 2020 году

В 2020 году страховые взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) – 22%.

- На медицинское страхование (ОМС) – 5,1%.

- На социальное страхование (ОСС) – 2,9% (без учета взносов от несчастных случаев).

При этом некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

В 2020 году изменилась лимиты для начисления взносов:

- на ОПС – 1 292 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%);

- на ОСС – 912 000 руб. (в случае превышения, взносы больше не уплачиваются);

- на ОМС – предельная величина отменена.

О том, как применять предельную базу для начисления страховых взносов в 2020 году читайте в этой статье.

Обратите внимание, что в 2020 году не действуют льготы по страховым взносам для большинства ИП и организаций, которые применялись до 2018 года. В частности, отмена затронула ИП на патенте, а также представителей МСП, работающих в социальной и производственной сферах и применяющих УСН. Пониженные тарифы оставили лишь для НКО и благотворительных организаций. Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Общие тарифы для страховых взносов в 2020 году

| Категория плательщиков | ОПС | ОМС | ОСС | Итого |

|---|---|---|---|---|

| Организации и ИП на ОСН, УСН, ЕНВД, ПСН и ЕСХН за исключением льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 912 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 292 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2020 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Участники свободной экономической зоны в Крыму и Севастополе | 6% | 0,1% | 1,5% | 7,6% |

| Организации и ИП, занимающиеся ведением технико-внедренческой и туристско-рекреационной деятельности в особых экономических зонах | 20% | 5,1% | 2,9% | 28% |

| Хозяйственные общества и партнерства, осуществляющие деятельность в области ИТ технологий и соответствующие условиям пп.1 и 2 ст. 427 НК РФ | ||||

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Организации в области ИТ (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 8% | 4% | 2% | 14% |

Примечание: льготникам, в случае превышения лимитов в 1 292 000 и 912 000 руб. перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2020 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9% | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6% | — | — | 6% |

Примечание: дополнительные взносы платятся независимо от лимитов в 1 292 000 и 912 000. При этом компаниям, которые провели оценку условий труда, можно платить доп. взносы на пенсионное страхование по специальным тарифам (п.3 ст. 428 НК РФ).

Порядок и сроки уплаты страховых взносов

Обратите внимание! Сроки уплаты налогов и подачи отчётности для некоторых ИП и организаций перенесены в связи с эпидемией коронавируса. О подробностях читайте в статье.

Страховые взносы в ФНС и ФСС необходимо перечислять ежемесячно не позднее 15-го числа следующего месяца. Если последний день совпадает с выходным или праздником, то окончательный срок уплаты взносов переносится на ближайший рабочий день.

Оплата взносов на пенсионное страхование

В 2020 году все платежи на пенсионное страхование должны быть сделаны одним платежным поручением с применением КБК 182 1 02 02010 06 1010 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

Оплата взносов на медицинское страхование

В 2019 году код бюджетной классификации для перечисления страховых взносов на медицинское страхование 182 1 02 02101 08 1013 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

Оплата взносов на социальное страхование

Перечисление страховых взносов осуществляется на два вида обязательного социального страхования:

- на случай временной нетрудоспособности и в связи с материнством в ФНС РФ;

- от несчастных случаев на производстве и профессиональных заболеваний в ФСС.

Величина страховых взносов по временной нетрудоспособности составляет 2,9% от зарплаты, но может меняться в зависимости от применяемой льготы (см. таблицу выше).

Размер страховых взносов от несчастных случаев составляет от 0,2 до 8,5% в зависимости от того к какому классу профессионального риска относится основной вид вашей деятельности.

В 2019 году коды бюджетной классификации для перечисления страховых взносов на социальное страхование не изменились:

- КБК 182 1 02 02090 07 1010 160. (в случае временной нетрудоспособности);

- КБК 393 1 02 02050 07 1000 160. (от несчастных случаев на производстве).

Остальные платежные реквизиты вы можете узнать, обратившись в территориальное отделение ФСС и налоговую инспекцию по месту учета.

Примечание: страховые взносы необходимо уплачивать и указывать в отчетности в рублях и копейках.

Отчетность по страховым взносам

В слайдерах ниже перечислена вся отчетность, которую нужно сдавать по страховым взносам в 2020 году:

Отчетность в ФНС

Начиная с 2017 года, в ИФНС нужно каждый квартал сдавать расчет по страховым взносам. Расчет подается в срок не позднее 30-го числа месяца, следующего квартала. Таким образом, в 2020 году его необходимо сдать:

- за 2019 год – не позднее 30 января 2020 года;

- за 1 квартал 2020 года – не позднее 30 апреля 2020 года;

- за полугодие 2020 года – не позднее 30 июля 2020 года;

- за 9 месяцев 2020 года – не позднее 30 октября 2020 года;

- за 2020 год – не позднее 1 февраля 2021 года.

Отчетность в ПФР

Ежемесячно в Пенсионный фонд нужно сдавать отчет по форме СЗВ-М, в котором содержатся сведения о работающих пенсионерах. Срок сдачи отчета – не позднее 15 числа следующего месяца.

Также, начиная с 1 января 2017 года была введена новая отчетность по форме СЗВ-СТАЖ, в которой отражаются сведения о страховом стаже застрахованных работников. Этот отчет нужно подавать в ПФР каждый год, в срок не позднее 1 марта следующего года.

Отчетность в ФСС

Каждый квартал в Фонд социального страхования необходимо сдавать расчет по форме 4-ФСС. Начиная с 1 января 2017 года, в расчете 4-ФСС нужно отражать только сведения по травматизму и профзаболеваниям.

В 2020 году срок сдачи отчетности в ФСС зависит от ее формы:

- В электронной – не позднее 25 числа месяца, следующего за отчетным кварталом.

- В бумажной – не позднее 20 числа месяца, следующего за отчетным кварталом.

Обратите внимание! С 2020 года страхователи, у которых среднесписочная численность работников более 10 человек, обязаны подавать отчетность в электронном виде. Это относится к расчету по страховым взносам (РСВ), а также формам 2-НДФЛ и 6-НДФЛ. Такие пояснения даются в письме ФНС РФ от 15.11.2019 N БС-4-11/23242@. По факту же это означает, что всем компаниям и ИП, у кого более 10 сотрудников, придется переходить на электронную форму подачи отчетности. Изменения внесены законом от 29.09.19 № 325-ФЗ и вступают в силу с 1 января 2020 года. То есть за 2019 год отчетность нужно подавать в электронной форме, подписав ее квалифицированной электронной подписью (КЭП).

Бизнесмен, принимая на работу хотя бы одного сотрудника, должен знать о налогах, которые он обязан выплачивать каждый месяц. Кроме НДФЛ, предприниматель перечисляет взносы в разные фонды. Стоит рассмотреть, сколько платит ИП за работника, каковы размеры отчислений, можно ли снизить величину налогов.

Какие налоги и взносы платятся ИП с работниками

После регистрации в качестве ИП физлицо обязано встать на учет в Пенсионный фонд и ФСС. Так он оповещает органы о себе как о налоговом агенте для наемников.

ИП с сотрудниками, налоги которых перечисляются предпринимателем, состоят из двух разделов:

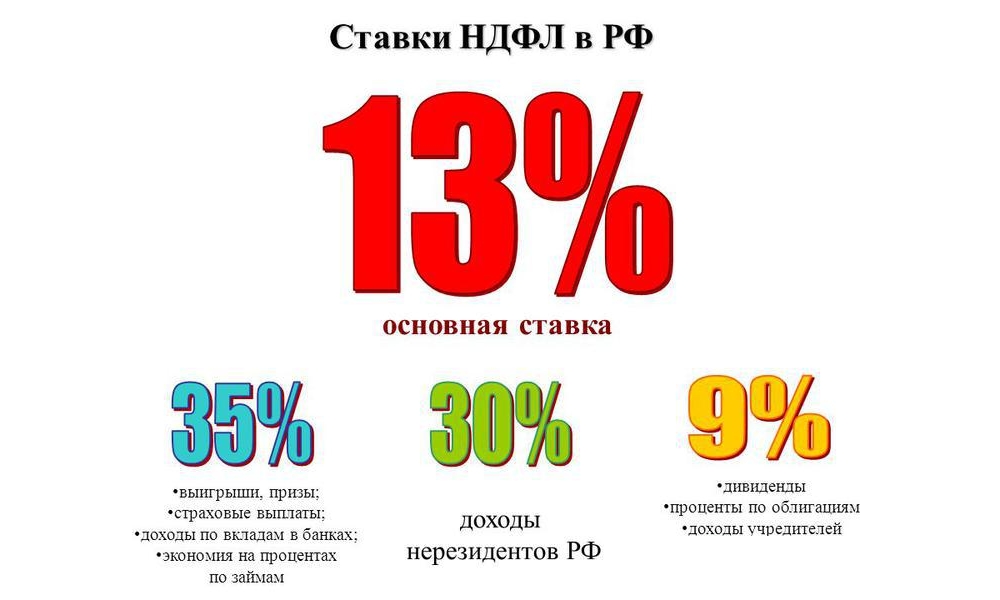

- НДФЛ по ставке 13 % выплачивается из начисленного заработка сотрудника, удержанный налог перечисляют в день выдачи зарплаты или на следующий день;

- ИП взносы за работников в страховые фонды в размере 30 % от начисленного дохода.

Памятка для бизнесменов

В 2019 году работодатель должен проводить отчисления за работников в следующие фонды:

- пенсионное страхование в размере 22 % до суммы 1 150 000 руб., при повышении предела ставка становится 10 %;

- взносы в связи с временной нетрудоспособностью и материнством составляет 2,9 % и 1,8 % – с выплат временно проживающих иностранцев, лимит для всех равен 865 000;

- отчисления в ФОМС составляют 5,1 %, в этой категории отсутствует максимально допустимый предел.

Некоторые ИП могут оплачивать страхование по сниженным ставкам. Для индивидуальных предпринимателей, занимающихся бизнесом из списка статьи 427 НК РФ, фармацевтической деятельностью на ЕНВД, а также для патентщиков предусмотрена ставка сбора 20 % для ПСН и 0 % для ОСС и ОМС. У данных ИП при превышении работником лимита дохода пенсионные сборы начисляться не будут.

Приложение 4,5 к расчету СВ

Иногда льготная сфера занимает только часть всего бизнеса. Тогда сниженные проценты распространяются на доходы тех работников, которые трудятся в соответствующих отделах. Льготы действую только для тех ИП, которые применяют облегченные системы налогообложения. С момента перехода предпринимателя на ОСНО все привилегии отменятся.

Важно! Выплаты обязательного медицинского страхования осуществляются, только если такой пункт указан в договоре.

В основу расчета страховых отчислений берутся все выплаты, вознаграждения и поощрения, которые получил сотрудник. По достижении дохода физлица максимальной суммы, установленной Правительством РФ, в ход вступает регрессивная шкала. Такой заработок станет облагаться по сниженному тарифу или вообще освободится от необходимости страховых взносов.

Как рассчитать требуемые вычеты на сотрудника в месяц

Следует рассмотреть пример, чтобы узнать, какие налоги платит ИП за своих сотрудников.

Квалифицированный менеджер Семенов А. С. зарабатывает 83 000 руб. Чтобы было проще исчислить вычеты, взят одинаковый доход за каждый месяц. Обычно бухгалтер считает зарплату накопительным итогом с начала года.

В декабре зарплата Семенова составит 996 000 (83000 х 12). За каждый месяц года производились отчисления по ОПС 83000 х 22 % = 18260 руб.

Поскольку заработок превысил лимит взноса в ФСС (865 000), то расчет будет следующим:

- В октябре зарплата Семенова составит 830 000 (83000 х 10). Это последний месяц, когда суммарный доход не достиг лимита.

- Перечисления в ФСС каждый месяц подряд до октября включительно составят 2407 руб. (83000 х 2,9 %).

С ноября до декабря текущего года включительно взносы в ФСС перестают начисляться. В фонд обязательного медицинского страхования начисления будут поступать в размере 4233 руб. (83000 х 5,1 %) ежемесячно.

Важно! Не начисляются взносы на декретные выплаты, пособия при рождении малыша, компенсации.

Дополнительно за работников нужно уплачивать НДФЛ, равный 13 %.

Последовательность расчета следующая:

- Руководитель установил зарплату в размере 23 000 руб. С суммы исчисляется НДФЛ, равный 13 %. Получится налог 2990, который перечисляется в бюджет.

- Сотруднику выдадут на руки 20 010 руб. (23000-2990).

Налог на доходы физических лиц не бьют по карману предпринимателя. На бизнесмена лишь возложена обязанность исчислять его и вовремя совершать платеж. Подоходный налог выплачивается для ИП и для работника.

Если наемный сотрудник имеет право на вычет, то его необходимо использовать. Тогда часть уплаченного НДФЛ вновь вернется к нему. Льготы предоставляются при покупке имущества, оплате за обучение, лечении.

Обратите внимание! Нередко ИП пользуются калькулятором онлайн, который помогает рассчитать все выплаты при УСН.

Можно ли уменьшить налоги

Нередко предприниматели интересуются, можно ли уменьшить величины выплачиваемых налогов. Снижают только НДФЛ за счет специальных льгот, положенных отдельным лицам.

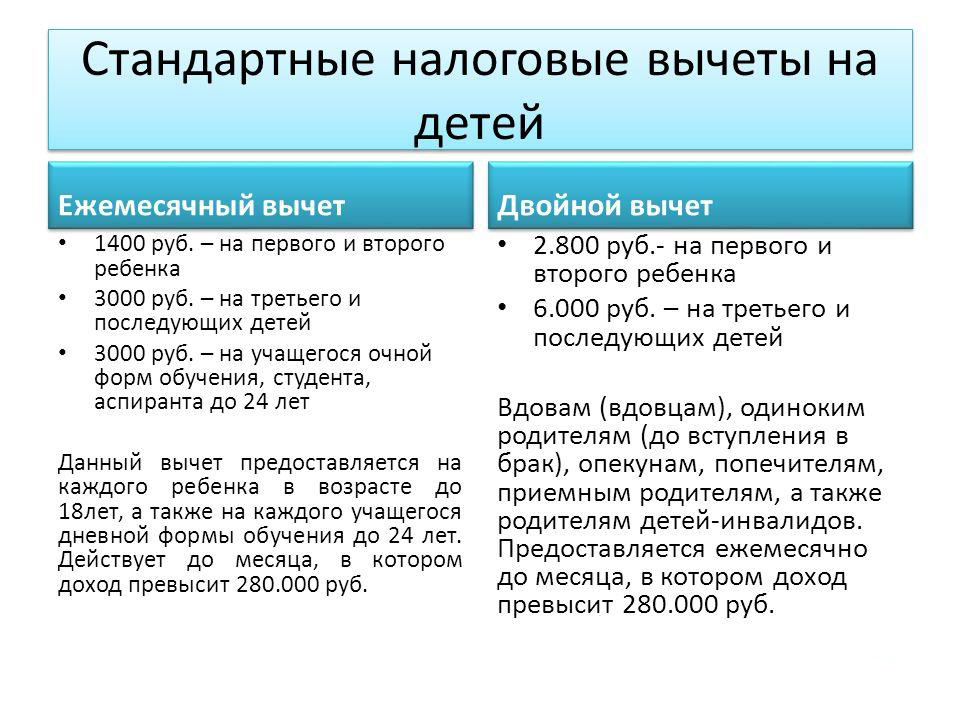

Стандартные вычеты положены военным лицам, ветеранам войны и гражданам, принимавшим участие в ликвидации последствий аварии на Чернобыле. Для данной группы сотрудников предусмотрен вычет в размере 3000 руб.

Инвалиды и люди, которые пожертвовали свой костный мозг, получают льготу 500 руб. Стандартные вычеты полагаются сотрудникам, чьи дети не достигли совершеннолетия. Размер колеблется от 1400 до 3000 руб., зависит от количества детей.

Вычеты не детей

Уменьшение налоговой базы на 1200 рублей предоставляется работникам, у которых дети обучаются в институте.

Важно! Вычеты положены трудящимся до достижения предельной суммы заработка накопительным итогом с начала года. Суммарный доход не должен превышать 350 000 руб., в противном случае вычеты отменяются.

ИП могут получить социальные вычеты, если они заплатили сотруднику за медицинские услуги. Но данный вычет актуален для определенных видов услуг.

В какие сроки нужно проводить платежи

Страховые взносы предпринимателя за сотрудников на все виды обязательного страхования в 2019 году необходимо оплатить до 15 числа месяца, следующего за отчетным.

Если последний день перечисления средств попадает на выходной или праздник, то заключительный срок переносится на ближайшую рабочую дату.

Ответственность за неуплату

Если индивидуальный предприниматель не успел вовремя перечислить налоги, то ему начисляют штрафные санкции в размере 5 % от общей величины, которая отражается в расчете. Проценты начисляют за каждый целый и неполный месяц просроченных платежей.

Важно! Установлены предельные значения санкций. Штраф не может составлять свыше 30 % от общей суммы. Минимальное значение – 1000 рублей.

Если предприниматель затягивает с уплатой НДФЛ за своих работников, то органы могут наложить санкции на величину, равную 20 % от суммы невнесенного вовремя налога.

Предприниматель, нанявший сотрудников по трудовому договору, обязан перечислять налоги в органы, платить страховые взносы. В 2019 году сумма обязательных платежей для ИП установлена на отметке 36 238 руб. Если нарушены сроки уплаты, бизнесмену грозят штрафы.

Нанимая работников по трудовым договорам, индивидуальный предприниматель берет на себя обязательства не только платить зарплату работнику, но и уплачивать в бюджет взносы за него. Тоже самое происходит, если ИП заключает с кем-то договор на оказание услуг или выполнение работ (договор ГПХ).

Как ИП стать работодателем?

Просто надо заключить трудовой договор. Регистрировать его нигде не нужно. Если у ИП раньше не было работников и он не стоит на учете в Фонде социального страхования, надо встать там на учет и получить регистрационный номер. Он понадобится для отчетности. Срок постановки на учет — 30 дней с даты трудового договора (при заключении договора ГПХ регистрироваться не надо). Кроме того, ФСС установит ставку взносов по произвоственному травматизму исходя из основного вида деятельности, заявленного в ЕГРИП.

Какие налоги и по каким тарифам должен ИП платить за работников?

Никаких налогов за работников ИП не платит, он только удерживает налог на доходы физических лиц (НДФЛ) из зарплаты. О том, как это делать можно узнать в статье «Как ИП посчитать и перечислить НДФЛ с зарплаты работника».

А вот взносы за работников ИП платит. Это взносы на пенсионное (ОПС), медицинское (ОМС) страхование, на страхование по временной нетрудоспособности и в связи с материнством (ВНиМ), а также от несчастных случаев и производственного травматизма (НС и ПЗ) (п. 3 ст. 8, пп. 1 п. 1 ст. 419 НК РФ, ст. 3, п. 1 ст. 5 Закона № 125-ФЗ).

Если ИП заключает договор ГПХ, то взносы ВНиМ не платятся в любом случае, а взносы НС и ПЗ уплачиваются только если их уплата оговорена в договоре.

Тарифы для уплаты страховых взносов в фонды в 2019-2020 году следующие:

- Пенсионное страхование — 22%. От суммы превышения установленной предельной величины базы 1 — 10%

- Страхование в связи с временной нетрудоспособностью и материнством — 2,9% (1,8% с выплат временно пребывающим иностранцам). При превышении предельной величины базы взносы не платятся.

- Медицинское страхование — 5,1%. Предельной величины базы нет

1 Предельная величина — это величина дохода сотрудника, по достижении которой взносы на страхование платятся по сниженным тарифам. Размер базы устанавливается на каждый год Правительством РФ.

Есть льготные тарифы, но их теперь совсем мало. В 2019-2020 годах право на льготные тарифы имеют только участники свободной экономической зоны Крыма и Севастополя, резиденты территории опережающего социально-экономического развития, резиденты свободного порта Владивосток и резиденты Особой экономической зоны в Калининградской области. Для них установлены следующие тарифы:

- Пенсионное страхование — 6%;

- Страхование в связи с временной нетрудоспособностью и материнством — 1,5%;

- Медицинское страхование — 0,1%.

По взносам ОПС есть еще дополнительные тарифы, которые платят при вредных условиях труда. Но это отдельная тема и в этой статье рассматриваться не будет.

Взносы НС и ПЗ платятся по тарифам, в зависимости от вида деятельности. Их устанавливает для ИП Фонд социального страхования, опираясь на основной код ОКВЭД, заявленный в ЕГРИП. По этому коду определяется класс профессионального риска. От класса зависит тариф взносов

| Класс профессионального риска | Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % |

| I | 0.2 | XVII | 2.1 |

| II | 0.3 | XVIII | 2.3 |

| III | 0.4 | XIX | 2.5 |

| IV | 0.5 | XX | 2.8 |

| V | 0.6 | XXI | 3.1 |

| VI | 0.7 | XXII | 3.4 |

| VII | 0.8 | XXIII | 3.7 |

| VIII | 0.9 | XXIV | 4.1 |

| IX | 1.0 | XXV | 4.5 |

| X | 1.1 | XXVI | 5.0 |

| XI | 1.2 | XXVII | 5.5 |

| XII | 1.3 | XXVIII | 6.1 |

| XIII | 1.4 | XXIX | 6.7 |

| XIV | 1.5 | XXX | 7.4 |

| XV | 1.7 | XXXI | 8.1 |

| XVI | 1.9 | XXXII | 8.5 |

Обратите внимание, что организации обязаны подтверждать вид основной деятельности ежегодно, а у ИП такой обязанности нет. Но если предприниматель сменил вид деятельности (изменил основной ОКВЭД в ЕГРИП), то может измениться и класс профессионального риска, к которому он относится.

Как посчитать взносы

Базой для расчета взносов является весь доход, начисленный в пользу физлиц (без вычета НДФЛ!). То, что не подлежит обложению взносами, перечислено в статье 422 НК. Вот некоторые, самые распространенные доходы, которые не облагаются взносами: больничные, суточные, матпомощь (есть необлагаемый лимит), выходное пособие.

Взносы считаются нарастающим итогом в течение года по каждому человеку отдельно. Сравнение с предельной базой осуществляется также по каждому конкретному сотруднику.

Пример: ИП принял на работу сотрудника с 01.07.2019 г. с окладом — 30 000 рублей. Весь июль сотрудник отработал полностью. ИП применяет основные тарифы взносов, на «травматизм» отчисляет 0,3%. Рассчитываем взносы:

База для начисления взносов — 30 000 рублей:

на ОПС: 30 000×22% = 6 600

на социальное страхование: 30 000×2,9% = 870

на медстрах: 30 000×5,1% = 1 530

на «травматизм»: 30 000×0,3% = 90

Общая сумма страховых взносов по сотруднику за июль равна 9 090 руб.

Куда и когда перечислять взносы

Все взносы, кроме НС и ПЗ перечисляются в налоговую, где ИП состоит на учете по месту своего жительства, вне зависимости от того, где ведется деятельность. Взносы НС и ПЗ уплачиваются в ФСС, где ИП зарегистрирован как работодатель.

Исчислять и уплачивать взносы в бюджет необходимо в срок не позднее 15 числа месяца, следующего за расчетным. В случае если последний день уплаты страховых взносов выпадает на праздник (выходной), то окончательным сроком уплаты считается ближайший рабочий день.

КБК для уплаты взносов

Страховые взносы на пенсионное страхование в ИФНС за работников в 2019-2020 годах

182 1 02 02010 06 1010 160

Страховые взносы в ИФНС на медицинское страхование за работников

182 1 02 02101 08 1013 160

Страховые взносы в ИФНС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за работников

182 1 02 02090 07 1010 160

Страховые взносы в ФСС от несчастных случаев на производстве и профессиональных заболеваний за работников

393 1 02 02050 07 1000 160

Отчетность

В ПФР:

- СЗВ-М — ежемесячно, в течение 15 дней после окончания месяца;

- Отчет о страховом стаже СЗВ-СТАЖ — ежегодно не позднее 1 марта следующего года (до 2 марта 2020 года за 2019 год).

Обратите внимание! С 2020 года в ПФР надо будет сдавать новый отчет, из-за введения электронных трудовых книжек. Форма его пока не утверждена.

В ИФНС:

Расчет по страховым взносам (по ОПС, ОМС и ВНиМ) — ежеквартально не позднее 30-го числа следующего месяца.

За 2019 год — не позднее 30 января 2020 года.

В 2020 году:

- I кв. — 30 апреля 2020 года;

- I пл. — 31 июля 2020 года;

- 9 мес. — 30 октября 2020 года;

- год. — 1 февраля 2021 года.

С 2020 года отчет по форме РСВ при численности 10 и более человек сдается только в электронном виде.

Отчетность в ФСС:

Расчет по начисленным и уплаченным страховым взносам на травматизм (форма 4-ФСС).

Сроки сдачи:

- на бумажном носителе — не позднее 20-го числа месяца, следующего за отчетным кварталом;

- в электронном виде — не позднее 25-го числа месяца, следующего за отчетным кварталом.

Как перестать быть работодателем

Если ИП уволит всех работников, он может сняться с учета в ФСС, чтобы не сдавать лишнюю отчетность. Никаких других действий более не предусмотрено — ни в ПФР, ни в ФНС ИП как работодатель на учет не ставится.

Читайте также: