Справка в пфр о численности работников

Для чего инспекторам нужны сведения о среднесписочной численности

Представлять в ИФНС сведения о среднесписочной численности работников требует п. 3 ст. 80 НК РФ. Почему эта информация необходима налоговикам?

Прежде всего, от данного показателя напрямую зависит то, каким способом вы будете сдавать налоговую отчетность.

Если прошлогодняя численность сотрудников превышает 100 человек (а в ряде случаев 10 или 25 сотрудников), единственный допустимый способ сдачи деклараций — электронный, по ТКС через оператора ЭДО (электронного документооборота). За несоблюдение этого требования ст. 119.1 НК РФ предусмотрен штраф в размере 200 руб.

Налогоплательщики с численностью 100 человек и меньше могут выбирать между электронной и бумажной отчетностью.

Кроме того, численность влияет на право применения специальных налоговых режимов. Например, для упрощенки средняя численность не может превышать 100 человек, а для ПСН — 15 человек.

Кто обязан сдавать справку о среднесписочной численности работников

Обязанность подавать информацию о среднесписочной численности распространяется как на организации, так и на индивидуальных предпринимателей. Причем эта обязанность не снимается с предпринимателя при закрытии.

Между тем для ИП есть определенное послабление: представлять информацию о численности они должны только в том случае, если в истекшем году использовали наемный труд. Об этом прямо говорится в п. 3 ст. 80 НК РФ. То есть ИП, у которого не было сотрудников, сведения о среднесписоной численности, так же как и ЕРСВ, в 2021-м не представляет. Компании же представляют сведения независимо от наличия или отсутствия у них сотрудников (письмо Минфина от 04.02.2014 № 03-02-07/1/4390).

Как мы уже сказали в анонсе, отдельный отчет со сведениями о среднесписочной, который ранее подавался до 20 января, сдавать его больше не нужно. Приказом ФНС России от 15.10.2020 № ЕД-7-11/752@ он отменен.

С отчетности за 2020 год информация о среднесписочном составе сотрудников включаются в расчет по страховым взносам (ЕРСВ). Этот показатель нужно зафиксировать в титульном листе расчета. Соответствующие изменения утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/751@.

Из-за этого в ЕРСВ, который нужно будет сдать за 2020 год, внесли правки. Какие еще изменения коснулись отчета, подробно рассмотрели эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

А в этом Готовом решении эксперты КонсультантПлюс привели образец заполнения ЕРСВ за 2020 год. Изучите материал бесплатно, получив пробный демо-доступ к системе К+:

В какие сроки нужно представить сведения

Крайний срок сдачи для действующих компаний и ИП — совпадает на дату подачи ЕРСВ: 30 января 2020 года. Но ЕРСВ за 2020 год можно подать позже: до 01.02.2021, т.к. 30.01.2021 - суббота.

Напомним! При выпадении любого из указанных сроков на выходные или праздники они в общем порядке переносятся на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Если компания была создана в течение года, представить сведения она должна вместе с первым отчетом по форме ЕРСВ. Если реорганизована, - то с последним.

Как рассчитать среднесписочную численность

Правила расчета численности с 2020 года установлены приказом Росстата от 27.11.2019 № 711. С 15.01.2021 его заменят указания из приказа Росстата от 24.07.2020 № 412.

В общем виде формула расчета выглядит так:

СрЧ год = (СрЧ 1 + СрЧ 2 + . + СрЧ 12) / 12,

где: СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, . декабрь).

Подробнее о процедуре расчета читайте в статье «Как рассчитать среднесписочную численность работников?».

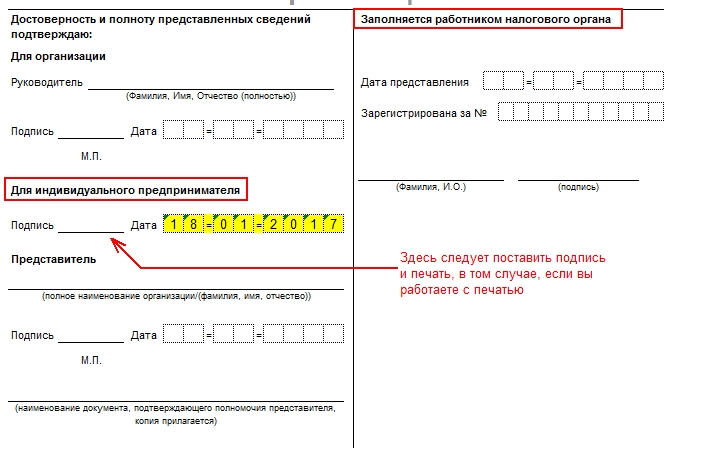

Сведения заверяются подписью предпринимателя или руководителя компании, но могут быть подписаны и представителем налогоплательщика. В последнем случае необходимо указать на документ, подтверждающий полномочия представителя (например, это может быть доверенность), а его копию сдать вместе с ЕРСВ.

ОБРАТИТЕ ВНИМАНИЕ! Доверенность представителя ИП должна быть заверена нотариально (ст. 29 НК РФ).

Как и куда сдавать сведения

Заполненную форму ЕРСВ можно сдать лично или через представителя в ИФНС или отправить по почте с описью вложения при условии, что среднесписочная численность компании не превышает 10 человек. Если данный показатель выше, отчет примут только в электронном формате.

Сдается форма в инспекцию по месту регистрации компании или по месту жительства ИП. Организации с обособленными подразделениями сообщают о численности всех работников по месту постановки на учет головного офиса.

Накажут ли за непредставление ЕРСВ со сведениями о численности работников?

Безусловно, накажут. За каждый случай непредставления или просрочки отчета по форме ЕРСВ со сведениями о среднесписочной численности работников налогоплательщика оштрафовуют минимум на 1 000 руб. Если взносы, указанные в декларации тоже не будут уплачены, налогоплательщика ждет штраф в размере 5% от суммы недоимки за каждый месяц просрочки, но не менее 1 000 руб. и не более 30%.

Подробнее о возможных санкциях читайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Имейте в виду, за неподачу ЕРСВ более 10 дней инспекторы заблокируют счет.

Подробнее о блокировке и разблокировке счетов читайте тут.

Итоги

Сведения о среднесписочной численности сотрудников обязаны сдавать в ФНС все организации и ИП-работодатели. С отчетности за 2020 год эта информация подается в составе расчета по страховым взносам. Отдельный расчет по среднесписочной численности отменен. Срок представления ЕРСВ — не позднее 30 января года, следующего за отчетным. При этом если дата подачи документа выпадает на выходной день, то крайний срок переносится на ближайшую следующую за ним рабочую дату.

Кому сдавать и что это такое

Отчет по среднесписочной численности работников (СЧР) должны сдавать все организации и ИП (независимо от выбранной системы налогообложения), у которых в календарном году были работники.

Вновь созданным организациям (не ИП) необходимо сдать отчет СЧР два раза: один раз — после создания, а второй — по итогам года.

Индивидуальным предпринимателям без работников начиная с 1 января 2014 года сведения по СЧР подавать не нужно.

Обратите внимание! 2020 год стал последним, в котором нужно было подать отчет СЧР. С 2021 года он отменяется законом от 28 января 2020 года № 5-ФЗ. Информация о численности сотрудников будет передаваться в ИФНС в составе Расчета по страховым взносам.

Бланк среднесписочной численности

Актуальный бланк среднесписочной численности, действующий в 2020 году (скачать бланк).

Образец заполнения бланка

Образец заполнения бланка среднесписочной численности вы можете посмотреть на этой странице.

Срок сдачи СЧР в 2020 году

Сведения по средней списочной численности подают:

Действующие ИП и организации

По итогам календарного года в срок не позднее 20 января.

За 2019 год сведения СЧР необходимо сдать до 20 января 2020 года.

Вновь созданные организации

Не позднее 20-го числа месяца, следующего за месяцем, в котором была создана организация.

При ликвидации организации или закрытии ИП

Не позднее официальной даты ликвидации организации или закрытия ИП.

Штраф за несдачу среднесписочной численности

Штраф за нарушение срока сдачи СЧР составляет 200 рублей. Также дополнительно могут оштрафовать главного бухгалтера или руководителя организации на сумму от 300 до 500 рублей. За предоставление неверных сведений штраф не предусмотрен.

Обратите внимание, что даже после оплаты штрафа отчет о средней численности работников придется подать в любом случае.

Куда сдавать СЧР в 2020 году

Отчет по средней списочной численности работников подается в налоговый орган:

- ИП — по месту жительства;

- ООО — по месту нахождения (юридическому адресу).

Адрес и контактные данные вашей налоговой инспекции, можно узнать при помощи этого сервиса.

Примечание: среднесписочную численность по местонахождению обособленных подразделений подавать не нужно. Данные по работникам подразделений указываются в общем отчете по всей организации, который сдается в ИФНС головного офиса.

Способы подачи СЧР в 2020 году

Среднесписочную численность можно подать:

- В бумажной форме (в 2-х экземплярах). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Он будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае должна остаться опись вложения и квитанция, число в которой будет считаться датой сдачи численности.

- В электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Обратите внимание, при подаче сведений СЧР в бумажной форме в некоторых ИФНС могут дополнительно потребовать приложить файл с электронной версией отчета на дискете или флешке.

Как рассчитать среднесписочную численность (формула)

Чтобы рассчитать среднесписочную численность персонала за календарный год, предварительно необходимо сделать расчет отдельно по каждому месяцу:

Шаг 1. Считаем численность сотрудников, работающих полный рабочий день

Для этого воспользуемся следующей формулой:

Чм – сумма средней численности работников за каждый день месяца (то есть необходимо посчитать среднее количество работников за каждый день месяца и сложить);

Дм – число календарных дней в месяце.

Полученный результат округлять не нужно.

СЧР за выходной или праздничный день принимается равной численности за предшествующий рабочий день.

При расчете средней списочной численности не учитываются:

- Внешние совместители (сотрудники, у которых основным местом работы является другая организация).

- Физические лица, работающие по договорам ГПХ (гражданско-правового характера).

- Женщины в отпусках по беременности и родам или по уходу за ребенком.

- Сотрудники, находящиеся в учебных отпусках без сохранения зарплаты.

Если с работником одновременно заключен и трудовой и гражданско-правовой договор, то его необходимо при расчете учитывать как одного человека.

Сотрудники, работающие неполное рабочее время по инициативе работодателя (испытательный срок и надомники), а также работники, для которых законом установлен сокращенный рабочий день (в том числе инвалиды), при расчете СЧР учитываются как целые единицы.

Шаг 2. Считаем численность сотрудников, которые работали неполный рабочий день

Сотрудники, работающие по трудовому договору неполный день (в том числе те, кто не вышел на работу по причине болезни или служебной командировки), при расчете СЧР учитываются пропорционально отработанному времени.

Делается это по следующей формуле:

Тобщ – общее количество человеко-часов, отработанных этими работниками в отчетном месяце.

Трд – продолжительность рабочего дня, исходя из продолжительности рабочей недели установленной в организации. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе – 7,2 часа, а при 24-часовой неделе – 4,8 часа.

Драб – число рабочих дней по календарю в отчетном месяце.

Полученный результат округлять не нужно.

Пример. Сотрудник работал на полставки (4 часа) 22 рабочих дня в месяце, при этом продолжительность рабочего дня в организации составляет 8 часов. Средняя численность в этом случае будет равна: 0,5 (88 / 8 / 22).

Шаг 3. Считаем среднюю численность сотрудников за календарный год

Для расчета средней численности сотрудников необходимо сложить показатели численности (Ч1 и Ч2) за все месяцы года и разделить полученный результат на 12 месяцев.

Если в итоге получится нецелое число, то его нужно округлить (менее 0,5 отбросить, а 0,5 и более округлить до целой единицы).

Пример расчета

Исходные данные

В ООО «Компания» установлена 40-часовая пятидневная рабочая неделя.

В 2019 году с января по ноябрь на основании трудовых договоров работало 15 человек (в декабре их осталось 11, так как 4 человека было уволено по сокращению штата).

На сентябрь и октябрь с 5 новыми работниками были заключены срочные трудовые договоры на неполный рабочий день, согласно которым они работали ежедневно по 4 часа.

На протяжении всего года в организации работало 3 внешних совместителей, которые числятся в списочной численности другой компании.

Расчет среднесписочной численности

В каждом из месяцев (в период с января по ноябрь) среднесписочная численность сотрудников работавших полный день, была равна 15 человек (внешние совместители при расчете не учитываются). За декабрь численность таких работников составляет 11 человек.

Теперь посчитаем среднесписочную численность работников, которые в течение года работали неполный день:

В сентябре и октябре было по 22 рабочих дня, таким образом, численность в каждом из этих месяцев равна:

(4 часа x 5 работников x 22 рабочих дня) / 8 часов / 22 рабочих дня = 2,5

Ниже приведена таблица среднесписочной численности сотрудников за каждый месяц с учетом полученных результатов:

| Месяц | Среднесписочная численность | Месяц | Среднесписочная численность |

|---|---|---|---|

| Январь | 15 | Август | 15 |

| Февраль | 15 | Сентябрь | 17,5 (15 + 2,5) |

| Март | 15 | Октябрь | 17,5 (15 + 2,5) |

| Апрель | 15 | Ноябрь | 15 |

| Май | 15 | Декабрь | 15 |

| Июнь | 15 | Итого | 181 человек |

| Июль | 15 |

Таким образом, за 2019 год среднесписочная численность работников равна: 15 человек (181 человек / 12 месяцев).

Зачем нужна среднесписочная численность налоговой

Показатель среднесписочной численности участвует в расчете некоторых налогов, а также от него зависит способ представления отчетности в налоговые органы.

Так, например, ИП и организации, у которых за календарный год численность превышает 100 человек, не могут применять УСН и ЕНВД.

Для ИП на патенте средняя численность работников по всем видам деятельности не должна превышать 15 человек.

Существуют и другие ситуации, в которых точное количество сотрудников может заинтересовать представителей налоговых органов.

Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

Советы к заполнению формы

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Названия организаций

Немного упростите для себя процесс заполнения в блоках, где это возможно. В поле о наименовании налогового органа не обязательно вписывать полное название. Понятно, что места не так и много, чтобы вписать всё. Сократите название – впишите аббревиатуру согласно общепринятым правилам.

Важно! Это правило упрощения не распространяется на заполнение названии вашей организации. Название фирмы должно быть записанным полностью по уставной документации.

Данные о предпринимателе

ИП четко вписывает свои ФИО без каких-либо сокращений. Если документы подает его представитель, нужно заполнить в соответствующих графах его полные ФИО и данные о документе, удостоверяющего его личность.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь примером вычисления среднесписочной численности работников.

Проставляем дату. Заполненный бланк нужно подать строго до двадцатого января текущего года. Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

Заполняем только свои графы. Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Что если вы просрочили представление вышеперечисленных сведений?

За несвоевременную подачу или игнорирование предоставления отчета для налогового контроля бизнес-деятельности, вы рискуете быть оштрафованным на сумму около 200 рублей. Худший вариант развития событий – административное наказание.

Среднесписочная численность работников компании и ИП — один из самых важных показателей. Его нужно определять при сдаче ежегодных сведений в ИФНС, квартальных расчетов в ФСС и Пенсионный фонд, а также при составлении статистической отчетности. Кроме того, от среднесписочной численности зависит, в каком виде налогоплательщики и страхователи должны отчитаться перед инспекцией и фондами. В настоящей статье на примерах показано, как правильно рассчитать среднесписочную численность. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому принимать во внимание дату размещения статьи не нужно — шпаргалка будет актуальной всегда.

Где и когда используются данные о среднесписочной численности

При составлении ежегодных сведений для ИФНС

Сведения о среднесписочной численности за предшествующий год должны сдать в налоговую инспекцию все без исключения организации, а также ИП, которые в прошлом году привлекали наемных работников ( п. 3 ст. 80 НК РФ ). Форма сведений утверждена приказом ФНС России от 29.03.07 № ММ-3-25/174. Срок сдачи — не позднее 20 января текущего года.

Бесплатно сдать сведения о среднесписочной численности через интернет

Вновь созданные и реорганизованные компании также должны отчитываться о среднесписочной численности. Сделать это нужно даже в том случае, если в штате еще нет ни одного сотрудника. Такое мнение высказал Минфин России в письме от 04.02.14 № 03-02-07/1/4390 (см. «Даже если у недавно открытой компании еще нет наемных работников, она должна отчитаться о среднесписочной численности»). К аналогичным выводам пришли и судьи в постановлении ФАС Центрального округа от 25.04.14 №А62-2115/2013. (см. «Вновь созданная организация должна отчитаться о среднесписочной численности работников даже в случае отсутствия персонала»). Срок сдачи — не позднее 20 числа месяца, следующего за месяцем создания или реорганизации.

Для вновь зарегистрированных предпринимателей особые сроки отчетности не установлены. Это значит, что в месяце, следующем за месяцем регистрации, подавать сведения о среднесписочной численности они не обязаны. Это подтвердил и Минфин России в письме от 19.07.13 № 03-02-08/28371 (см. «Минфин напомнил, в какой срок индивидуальный предприниматель должен отчитаться о среднесписочной численности работников»).

Добавим: организации, открывшие обособленные подразделения, должны отчитаться о среднесписочной численности в ИФНС по местонахождению головного офиса. В отчете необходимо указать сведения обо всех сотрудниках компании, включая филиалы. Подавать сведения по каждому из подразделений в отдельности не нужно (письмо Минфина России от 14.02.12 № 03-02-07/1-38; «Сведения о среднесписочной численности работников компании, включая сотрудников филиалов, представляются по месту нахождения головного офиса»).

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи 80 НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет ( п. 10 ст. 431 НК РФ ).

Кроме того, при численности персонала более 25 человек необходимо сдавать в электронном виде форму 4-ФСС (п.1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний») и ежегодные сведения о стаже и другие отчеты в ПФР, в том числе форму СЗВ-ТД (п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»). При более скромной численности персонала отчитаться можно на бумаге.

Заполнить, проверить и сдать всю отчетность по взносам через интернет Сдать бесплатно

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу.

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

Вопрос

Норма НК РФ

освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов

освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов

право IT-компаний относить на расходы стоимость ЭВМ

право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов

освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов

освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов

Доля прибыли филиала и участника консолидированной группы

расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет)

расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет)

право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов

право на применение ЕНВД организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов

При заполнении формы 4-ФСС и РСВ-1

Плательщики взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд за периоды до 2017 года (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п).

Бесплатно сдать 4-ФСС и РСВ-1 через интернет

При составлении статистической отчетности

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Заполнить и сдать всю отчетность в Росстат по актуальным на сегодня формам через интернет

Какие сотрудники учитываются при расчете среднесписочной численности

Во всех ситуациях, о которых говорилось выше, среднесписочную численность нужно рассчитывать в соответствии с пунктами 76-79 указаний по заполнению форм статистического наблюдения (утв. приказом Росстата от 27.11.19 № 711 . далее — Указания).

Согласно Указаниям, в среднесписочной численности учитываются наемные сотрудники, с которыми заключен трудовой договор. Срок договора и характер работы (постоянный, временный или сезонный) не имеет значения. Даже если человек трудился в компании всего один день, а потом уволился, его нужно включить в расчеты.

В среднесписочную численность попадают не только те, кто фактически присутствовал на рабочем месте, но и те, кто находился в отпуске (в том числе за свой счет), на больничном (кроме декрета), либо в командировке. Лица, находящиеся в отпуске по уходу за ребенком, в общем случае в среднесписочную численность не вклчаются. Исключение сделано для тех, кто во время отпуска по уходу работает на условиях неполного рабочего времени или на дому с сохранением права на получение пособия. Таких сотрудников следует включить в среднесписочную численность.

Также учитываются внутренние совместители, то есть работники, одновременно занимающие несколько должностей в одной компании. Обратите внимание: независимо от количества совмещаемых должностей такого сотрудника нужно учитывать один раз по месту основной работы. То же правило применяется и к работникам, получающим более одной ставки — их также следует учитывать как единицу. Полный перечень работников, попадающих в среднесписочную численность, приведен в пункте 77 Указаний.

Какие работники не учитываются при расчете среднесписочной численности

В среднесписочной численности не надо учитывать женщин, находящихся в отпуске по беременности и родам. К тому же не учитываются лица, которые взяли отпуск в связи с усыновлением новорожденного. Наконец, не учитываются работники, оформившие отпуск по уходу за ребенком (кроме тех, кто трудится неполный день или на дому, получая при этом пособие). Не следует учитывать студентов и абитуриентов, взявших отпуск без сохранения зарплаты, а также некоторые другие категории работников (их перечень приведен в пункте 78 Указаний).

Из среднесписочной численности исключаются внешние совместители, то есть сотрудники, для которых основным местом работы является другая компания или другой ИП. Не попадают в расчет и лица, работающие по договорам гражданско-правового характера. В ситуации, когда один и тот же человек работает одновременно по трудовому договору и договору подряда, в среднесписочной численности его нужно учесть один раз.

Нужно ли учитывать учредителя и предпринимателя

По общему правилу собственник попадает в среднесписочную численность, только если он работает в своей компании по трудовому договору и получает заработную плату. Учредителя, которому выплачивают дивиденды, но не выплачивают зарплату, из расчетов надо исключить.

На практике распространена следующая ситуация: директором является собственник, назначенный общим собранием учредителей (без трудового договора). Нет четких инструкций относительно того, нужно ли учитывать такого директора в среднесписочной численности. Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Но если в роли директора выступает единственный учредитель, то по нашему мнению в среднесписочной численности его учесть нельзя. Дело в том, что единственный учредитель не в состоянии принять себя на работу и выплачивать себе зарплату. Это признал и Минфин России (см. «Минфин: директор — единственный учредитель не должен начислять себе зарплату»). Значит, такой руководитель априори не может относиться к персоналу компании.

Индивидуальный предприниматель также не учитывается в среднесписочной численности, ведь, как и единственный учредитель, он не способен заключить трудовой договор с самим собой.

Как рассчитать среднесписочную численность за месяц (при полном рабочем времени)

Прежде всего необходимо выяснить, какой была численность работников (учитываемых по приведенным выше правилам) в каждом из календарных дней месяца, включая выходные и праздники. Численность в нерабочий день принимается равной численности в предшествующий рабочий день.

Численность за каждый день месяца нужно просуммировать и разделить на количество календарных дней месяца. Полученное число следует округлить до целого значения (остаток менее 0,5 отбрасывается, остаток 0,5 и более округляется в большую сторону).

Организация работает по графику пятидневной рабочей недели. Все сотрудники заняты полный рабочий день. Численность в каждом из дней месяца приведена в таблице 2. Среднесписочная численность за месяц равна 17,097 (530: 31 день), после округления принимает значение 17.

Количество работников, учитываемых при расчете среднесписочной численности

Любая организация/ИП в процессе деятельности сталкивается с необходимостью расчета численности. Информация может быть предоставлена внешним и внутренним пользователям в установленной законом или произвольной форме.

Суть вопроса

Численность работников бывает: списочная, средняя и среднесписочная. Для разных целей нужно определять разную численность. Общим показателем признается численность средняя – она наиболее полно охватывает все категории работников. Следом идет списочная численность, а из нее рассчитывается среднесписочная.

Причина составления

Поводов для составления справки может быть несколько. Главный — это требования налогового законодательства.

Работники ИФНС определяют, какие организации/предприниматели должны подавать отчеты в бумажном, а какие в электронном виде на основании среднесписочного показателя.

Если цифра не превышает за год 100 человек, отчитываться можно на бумажных декларациях. Поэтому все юридические лица и предприниматели должны отчитываться с 2008 года за предыдущий по календарю год о среднесписочной численности. Справка также составляется при создании, реорганизации, ликвидации, закрытии предприятия.

Средняя численность применяется для подтверждения права на УСН, расчете ЕНВД по определенным услугам, таким как – ремонт, мойка автомобилей, ветеринарные, бытовые услуги. Также для льготного подтверждения организациям, имеющим в составе работников-инвалидов.

Сведения о среднесписочной численности не относятся к декларациям, поэтому непредставление грозит организации и руководящим лицам штрафами:

- в размере 200 рублей – на юридическое лицо или предпринимателя;

- в размере 300 – 500 рублей – на должностное лицо.

Кроме того, справки о численности в произвольной форме могут понадобиться банкам, кредитным учреждениям, собственникам фирмы и другим пользователям.

Органы подачи

Среднесписочная численность в форме справки сдается всеми налогоплательщиками независимо от регистрационной формы:

- В органы ИФНС до 20 января за предыдущий год. Когда создается новое или реорганизуется старое юридическое лицо, справку следует предоставить до 20 числа месяца, следующего за месяцем создания или реорганизации. К примеру, регистрация фирмы была 18 мая, сдать справку нужно до 20 июня с отражением информации по состоянию на 01.06.

Кто подает:

- предприятия любого режима налогообложения и вида деятельности;

- индивидуальные предприниматели с работниками.

Кто не подает:

- индивидуальные предприниматели без работников – с 01.01.2014 г. (ст.80 НК РФ). За 2013 год отчитываться уже не надо.

Справка сдается по месту регистрации предпринимателя или по месту регистрации головного офиса организации.

- В ФСС и ПФР также подаются сведения о списочной численности в составе расчетов 4-фсс и РСВ-1.

- В органы статистики подаются сведения о средней численности по формам П-4, ПМ, мп-микро по необходимости.

Заявление на приём генерального директора не обязательно. Смотрите, почему.

Как составляется справка о численности работников организации? (образец)

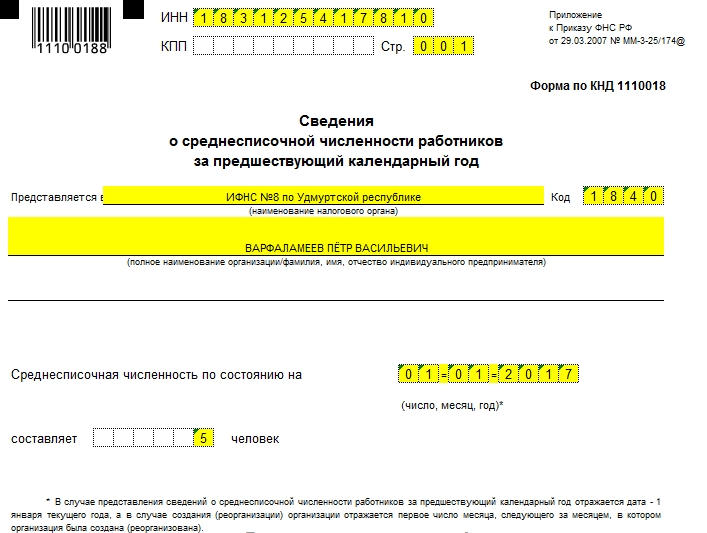

Форма бланка о среднесписочной численности утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Для правильного заполнения разработаны рекомендации, приводимые в приложении к письму ФНС России от 26.04.2007 № ЧД-6-25/353а. Код формы КНД 11100018.

При составлении справки необходимо указать следующие данные:

- название документа;

- полное название органа ИФНС;

- полное название юридического лица или предпринимателя, делающего расчет;

- ИНН/КПП;

- численность по состоянию на нужную дату;

- дата заполнения бланка;

- расшифровка и подпись должностного лица.

Заполняется форма в двух экземплярах: один – для налогового органа, второй остается у заполнителя с отметкой и датой приема.

Подведя итог, следует отметить, что:

- среднесписочная численность подается в налоговые органы по форме с кодом КНД 11100018.

- данные о списочной численности предоставляются в ФСС и ПФР;

- информация о численности средней предоставляется в статистические органы.

Бланк справки о численности работников можно найти здесь:

Среднесписочная за период

Расчет производят на основе информации о списочной численности, учитываемой ежедневно, по среднеарифметической формуле с учетом необходимого периода – месяца, квартала или года. Сначала рассчитывается показатель за месяц, из него – квартальный и годовой.

При расчете следует руководствоваться Постановлением ФСГС № 56 от 09.10.2006 г., которое регламентирует правила отнесения категорий работников.

Для начала на основе табелей учета рабочего времени, кадровых документов необходимо рассчитать численность. В расчет берутся все сотрудники: находящиеся на работе, болеющие, отсутствующие.

В списочной численности не учитываются:

- владельцы предприятий без заработной платы;

- работники-ученики на основании договора на профессиональное обучение;

- военные;

- адвокаты;

- сотрудники, оформленные по гражданско-правовым договорам;

- лица, находящиеся за границей;

- сотрудники, направленные в другие предприятия и не получающие оплату за труд;

- сотрудники, подавшие заявление на увольнение и прекратившие работать раньше назначенной даты или не предупреждая администрацию;

- сотрудники, работающие по договорам с государственными предприятиями;

- внешние совместители.

Справка о среднесписочной численности выглядит так:

Образец справки о средней численности работников

- обычные сотрудники;

- командированные сотрудники при сохранении оплаты за труд, в том числе работники, командированные краткосрочно за границу;

- болеющие сотрудники;

- сотрудники с государственными полномочиями;

- прогульщики;

- сотрудники, оформленные на неполное время работы или на полставки. Время работы берется пропорционально. Исключение – категории лиц, имеющих право на сокращенное время работы в соответствии с законом: несовершеннолетние; лица, занятые в опасных условиях; кормящие мамы; инвалиды I и II группы (при расчете берутся за 1);

- принятые с испытательным сроком;

- надомники;

- лица специальных званий;

- временно работающие сотрудники других предприятий, если в прежней не сохраняется оплата за труд;

- практикующие студенты, если они оформлены по ТК;

- сотрудники в дополнительных отпусках по обучению и поступлению без оплаты труда, не берутся при определении среднесписочных данных;

- замещающие специалисты;

- сотрудники в отпуске без сохранения с согласия руководства;

- бастующие сотрудники;

- женщины в декретных отпусках либо в отпусках по усыновлению, не берутся при определении среднесписочных данных;

- сотрудники, взявшие отпуск для учебы и получающие оплату труда;

- работники в отпусках согласно ТК, в том числе увольняющиеся после отпуска;

- лица, находящиеся в отгулах;

- вахтовики;

- иностранцы;

- лица, находящиеся под следствием.

Рассчитывая информацию за месяц необходимо просуммировать ежедневные показатели, принимая во внимание, что дни выходных и праздничных берутся по последнему перед ними рабочему дню. Затем цифру делят на количество дней месяца по календарю и округляют до целого.

Информация за квартал/год рассчитывается так: суммируется информация за все месяца и делится на 3/12. Конечный итог необходимо округлить до целого, промежуточный итог за месяц в этом случае округлять не надо.

Документы, которые могут понадобиться при подсчете данных:

- приказы о приеме/увольнении;

- приказы об отпусках и переводах;

- приказы о командировках;

- личные карточки работников;

- табеля расчета рабочего времени;

- расчеты оплат труда;

- ведомости, содержащие сведения о выплатах и расчетах.

Смотрите также видео о подаче сведений о среднесписочной численности

Штатная

Штатная численность – это число сотрудников предприятия по штатному расписанию.

Этот термин используется при бизнес-планировании численности персонала в управленческих вопросах.

Может быть закреплена в уставных документах, но в основном это касается государственных учреждений, в коммерческих структурах используется редко в связи со сложностью этой процедуры.

Рассчитывается на основе трудовых норм, учитывая плановые невыходы по данным бухгалтерского учета.

Ш = Н х Кн,

где Ш – численность штатная,

Н – численность нормативная,

Кн – коэффициент невыхода плановый, определяемый как:

Кн = 1 + % невыходов/100

Часто нормативные данные о численности называются явочными, а штатные — списочными. Списочные данные должны совпадать с информацией из табелей, фиксирующих посещаемость на предприятии.

Правила подсчета списочных данных:

- Берутся все лица, оформленные по трудовым договорам.

- Берутся владельцы, получающие оплату за труд.

- Берутся как присутствующие, так и отсутствующие лица.

- Данные должны совпадать с данными в табелях.

Средняя

Средняя численность используется при подсчете различных коэффициентов деятельности: производительности труда, среднего уровня оплаты.

В среднюю численность также входят:

- Лица, оформленные по договорам гражданско-правового характера. Считаются как обычные сотрудники, принятые в организацию на полное время работы. Исключение составляют предприниматели.

- Совместители внешнего характера. Считаются как работники на неполном времени работы. Если получился небольшой цифровой показатель, оставляют после запятой один знак.

Средняя численность = среднесписочная численность + работники гпд + совместители внешние.

Нюансы расчёта

При расчёте численности работников следует учитывать некоторые осбенности процедуры:

- Если организация/предприниматель действует неполный месяц, при расчете численности берется число дней по календарю за месяц. Такая ситуация возможна у нового предприятия, у предприятия, работающего сезонно. Пример: предприятие зарегистрировали 18 сентября с сотрудниками в количестве 20. Численность за сентябрь = (20 чел. х 13 д.) / 30 д. = 8,66 чел., округляем до 9.

- Если организация/предприниматель действует неполный год, при подсчете всё равно делим на 12 месяцев.

- Если была процедура реорганизации или ликвидации, необходимо учитывать при расчете данные предшественников.

- Если работа на предприятии была приостановлена, применяются общие правила.

- Если работники работают по своему желанию неполный день, то в списочной численности они учитываются как целая единица, а в среднесписочной пропорционально времени работы. При этом следует помнить, что если неполное время работы связано с законом или инициативой работодателя, то такие лица учитываются как единица всегда.

Совместители

Учет ведется в зависимости от вида совместительства. Совместители внутреннего характера принимаются за единицу невзирая от того, на какую ставку оформлены. Совместители внешнего характера не считаются, так как их учитывают на основной работе.

Декретницы

Лица, находящиеся в декретном отпуске учитываются по-разному в зависимости от вида численности.

При расчете среднесписочных данных не берутся, но включаются в списочную численность.

Так же в эту категорию входят лица, находящиеся в отпусках по уходу за детьми и по усыновлению.

Снятие ККТ с учёта в налоговой обязательно во многих случаях. Подробнее в статье.

Кредит для ИП от Сбербанка получить не сложно. Инструкцию смотрите здесь.

Неполная ставка

Сотрудники, переведенные руководством на неполное время работы или оформленные с сокращенным по законодательству (например, инвалиды, несовершеннолетние лица, кормящие матери) временем работы, принимаются за единицу.

Сотрудники с неполным рабочим днем по своему желанию, берутся при расчете:

- пропорционально рабочему времени – при подсчете среднесписочной информации;

- как единица в день – при подсчете списочной информации.

При подсчете среднесписочной численности в месяц для лиц с неполным рабочим днем следует руководствоваться следующей формулой:

время работы таких сотрудников в часах за месяц всего / длительность в часах дня работы / установленное количество дней работы в месяце.

Например, на 0,5 ставки сотрудник (при 20 рабочих днях в месяце): 80/8/20 = 0,5

Временные работники

Учитываются только на одном предприятии, чтобы избежать двойного счета. Если это лица, направленные на временной основе, обычно зарплату им выплачивает предприятие, где ведется работа.

Там же они включаются в численность.

Подавать сведения о состоянии и численности персонала на предприятии вне зависимости от формы собственности возложена на их руководителей. Эти сведения имеют важное значение для статистики и органов соцзащиты.

Читайте также: