Трудовые пенсии часть 6 расчет пенсии пример

Когда гражданин доживает до преклонных лет, ему на помощь приходит государство. По достижении определённого возраста или в ряде иных случаев, предусмотренных законодательством, лицо начинает получать ежемесячные выплаты.

Что влияет на величину выплат

Сумма зависит от следующих факторов:

- Размер заработной платы.

- Какое количество времени трудился гражданин.

- Количество накопленных баллов.

- Возрастная категория.

С большой зарплатой и трудовым стажем поддержка государства будет больше.

1 января 2020 года в закон от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях» внесены изменения, устанавливающие новый пенсионный возраст 65 лет и 60 лет для мужчин и женщин соответственно. Закон вводится постепенно и в 2020 году, чтобы оформить статус пенсионера, достаточно достичь возраста: 56,5 лет – женщинам и 61,5 – мужчинам.

У людей, занятых в теневом секторе, появились достаточно большие проблемы с назначением пособия по старости. ПФР массово отказывает им из-за недостаточного количества баллов и малого трудового стажа. При этом необходимо знать, что для назначения выплаты требуется наличие минимального стажа трудовой деятельности.

Что требуется знать для расчёта

Величина пособия зависит он нескольких факторов, зная которые можно самостоятельно вычислить сумму выплат.

Вам требуется знать:

- Количество накопленных пенсионных баллов.

- Пенсионные коэффициенты.

- Фиксированною выплату.

На количество накопленных баллов влияет уровень зарплаты гражданина. Именно эту сумму принимают во внимание, когда происходит внесение взносов в ПФР.

Пенсионный коэффициент рассматривается в качестве стимулирующей меры для того, чтобы граждане осуществляли трудовую деятельность на протяжении большего времени. В случае если к необходимому возрасту лицо не набрало достаточное количество балов, оно может продолжить работать, увеличивая свои баллы в разы. Для расчёта используют таблицы, представленные на сайте ПФР.

В Федеральном законе №400 от 2013 года «О страховых пенсиях» указано, что формирование пенсионных выплат включает в себя фиксированную сумму. На 2020 год она составляет 5334,19 рублей, для граждан льготной категории выплата будет выше. Например, если дети утратили родителей, им выплачивают фиксированную выплату в двойном объёме.

Формула для расчёта

Подсчёт на 2020 год производится по следующей формуле:

П=ИК х СИ х К + Ф х К, где

- П — размер выплаты;

- ИК – количество накопленных балов;

- СИ – индивидуальные пенсионные коэффициенты;

- К – коэффициент, зависящий от территории проживания гражданина;

- Ф – фиксированная часть субсидии.

Расчет индивидуальных пенсионных коэффициентов производится по следующей формуле:

СИ=СВ/СВмах х 10, где

- СИ – индивидуальный коэффициент;

- СВ – величина уплаченных страховых взносов;

- СВмах – предельная граница взносов.

Размер взносов составляет 22% от заработка гражданина. Для подсчёта пенсионной выплаты налоги вычитать не нужно. На личном счету лица хранится 16% от этого взноса.

В настоящее время облагаемая база равна 1 150 000 рублей, она фиксирована государством и подлежит ежегодному изменению.

Рассмотрим некое лицо О, которое на 2020 имело доход в размере 25 000 рублей. Сумма определенна до вычета налогов. Из формулы его взнос будет составлять: 25 000х16%х12=48 000. В 2020 году максимальная сумма взносов представляет: 1 150 000х16%=184 000 рублей.

Подставляем в формулу и получаем:

Индивидуальный пенсионный коэффициент для гражданина О = (48 000/184 000)х10=2,61 балла.

Стоимостное выражение одного балла определяется годом получения гражданина статуса пенсионер. В 2020 году стоимость одного пенсионного балла ровна 93 рубля.

Пример расчёта

Пенсионерка получает страховую пенсию по старости, является неработающей. Поддержку государства ей назначили с учетом накопленных за годы работы 115 пенсионных коэффициентов. В 2019 году ее выплата составляла 15366,79 рубля.

Рассчитать, на сколько повысится ее субсидия в 2020 году, она может двумя способами:

- Умножив на коэффициент индексации — 1,066. Выплата составит 16381 рубль.

- Рассчитав по формуле выплата составит: 155 × 93 + 5686,25 = 16381 рубль.

Кроме того, у пожилой женщины есть два сына: один несовершеннолетний, а второму 21, но он студент очной формы обучения. Поэтому Пенсионный фонд назначает ей доплату за двух иждивенцев. Размер этой доплаты в 2019 г. составлял 3556,12 рублей. С 1 января 2020 г. он будет проиндексирован на 6,6% и составит уже 3790,82 рубля.

В общей сложности пенсионное обеспечение гражданки с 1 января 2020 году составит 20171,82 рубля.

Так же для расчёта можно использовать онлайн-калькулятор. Стоит отметить, что вычисления несут предварительный характер и не могут гарантировать реальный размер поддержки государства.

Важно понимать, что некоторые данные для расчёта динамичны и меняются каждый год. Надеемся, эта статься поможет вам пересчитать субсидию и понять, как вычисляют пенсионные выплаты.

Воскобулов Петр Михайлович

Расчет трудовой пенсии по старости

(дата назначения 26 декабря 2014 года)

Возраст, 23.07.1958 г.р., исходные данные:

- общий трудовой стаж =

(1. Служба в армии с 14.11.1976 г. по 26.11.1978 г. = 2 года 12 дней;

2. Сыркомбинат с 1979.01.18 по 1979.08.01. = 6 месяцев 14 дней;

3. Югранефтегаз с 11.09.1979 по 27.10.1980 г. = 1 год 1 месяц 16 дней;

4. Мамонтовское управление с 03.11.1980 по 27.09.1982 = 1 год 10 месяцев 24 дня

5. СУ 79 с 01.10.1982 по 12.04.1983 г. = 6 месяцев 11 дней

6. Нефтеюганское УТТ 20.04.1983 по 24.02.1988 = 4 года 10 месяцев 4 дня

7. Машинист подъемник 6 разряда с 14.03.1988 по 23.05.1989 г. = 1 год 2 месяца 9 дней

8. Кооператив северное сияние с 25.05.1989 по 31.01.1990 г. = 8 месяцев 6 дней

9. Кооператив Интеграл с 02.02.1990 по 17.05.1994 г. = 4 года 3 месяца 15 дней

10. Интеграл – 2 с 18.05.1994 по 12.12.1999 г. = 5 лет 6 месяцев 24 дня

11. Северспецстрой с 14.12.1999 по 26.12.2014 = 15 лет 12 дней (дата назначения пенсии)

Итого общий трудовой стаж на дату назначения пенсии = 37 лет 08 месяцев 27 дней

- общий трудовой стаж до 01.01.1991 – 17 лет 11 месяцев 21 дня;

- отношение среднемесячного заработка ограничено 1,7;

- сумма страховых взносов – 1899413,38 р.

В соответствии со статьей 5 Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» (с изменениями и дополнениями) (далее Федеральный закон от 17.12.2001) с 1 января 2010 трудовая пенсия по старости состоит из страховой и накопительной частей.

Размер страховой части трудовой пенсии по старости определяется по формуле:

СЧ – страховая часть трудовой пенсии по старости;

ПК – сумма расчетного пенсионного капитала застрахованного лица (статья 29.1 Федерального закона от 17.12.2001), учтенного по состоянию на день, с которого указанному лицу назначается страховая часть трудовой пенсии по старости;

Т – количество месяцев ожидаемого периода выплаты трудовой пенсии по старости (в 2014 году – 228 месяцев в соответствии с Федеральным законом N 173-ФЗ, начиная с 1 января 2002 года установлен продолжительностью 12 лет (144 месяца) и подлежит ежегодному увеличению на 6 месяцев (с 1 января соответствующего года) до достижения 16 лет (192 месяца), а затем ежегодно увеличивается на один год (с 1 января соответствующего года) до достижения 19 лет (228 месяцев) (пункт 1 статьи 32 Федерального закона N 173-ФЗ).").

Б – фиксированный базовый размер страховой части трудовой пенсии по старости.

Сумма расчетного пенсионного капитала застрахованного лица, с учетом которой исчисляется размер трудовой пенсии (страховой части трудовой пенсии по старости), определяется по формуле:

ПК = ПК1 + СВ + ПК2, где

ПК – сумма расчетного пенсионного капитала застрахованного лица;

ПК1 – часть расчетного пенсионного капитала застрахованного лица, исчисленного в соответствии со статьей 30 Федерального закона от 17.12.2001;

СВ – сумма валоризации (статья 30.1 Федерального закона от 17.12.2001);

ПК2 – сумма страховых взносов и иных поступлений в Пенсионный фонд Российской Федерации за застрахованное лицо начиная с 1 января 2002 года.

В соответствии со статьей 30 Федерального закона от 17.12.2001 расчетный пенсионный капитал при назначении пенсии по старости определяется по состоянию на 1 января 2002 года по формуле:

БЧ – размер базовой части трудовой пенсии по старости 450 руб. (по состоянию на 01.01.2002);

Т – ожидаемый период выплаты трудовой пенсии по старости, равный аналогичному периоду, подлежащему применению при установлении трудовой пенсии в соответствии с пунктом 5 статьи 14 и пунктом 1 статьи 32 Федерального закона от 17.12.2001.

В соответствии с пунктом 3 статьи 30 Федерального закона от 17.12.2001 расчетный размер пенсии определяется для мужчин, имеющих общий трудовой стаж не менее 25 лет, по формуле:

РП = СК х ЗР/ЗП х СЗП, где:

ЗР – среднемесячный заработок застрахованного лица;

ЗП – среднемесячная заработная плата в Российской Федерации за тот же период;

СЗП – среднемесячная заработная плата в Российской Федерации за период с 1 июля по 30 сентября 2001 года;

СК – стажевый коэффициент, который для застрахованных лиц составляет 0,55 и повышается на 0,01 за каждый полный год общего трудового стажа сверх требуемой продолжительности, но не более, чем на 0,20.

С 1 января 2010 года проведена валоризация – переоценка пенсионных прав граждан, которые были приобретены ими до пенсионной реформы в 2002 году.

Сумма валоризации составляет 10 процентов величины расчетного пенсионного капитала, исчисленного в соответствии со статьей 30 Федерального закона от 17.12.2001, и, сверх того, 1 процент величины расчетного пенсионного капитала за каждый полный год общего трудового стажа, приобретенного до 1 января 1991 года.

Определяем размер пенсии:

1. Расчетный размер трудовой пенсии по состоянию на 01.01.2002

составил 1903,27 руб. и исчислен следующим образом: 0,67 х 1,7 х 1671 руб., где:

0,67 – стажевый коэффициент (0,55 за 25 лет повышается на 0,01 за каждый полный год общего трудового стажа сверх требуемого, но не более чем на 0,20);

1,7 – отношение среднемесячного заработка пенсионера к среднемесячной заработной плате в стране за тот же период, индивидуальное ограничение 1,7);

1671 руб. – среднемесячная заработная плата в стране за 3 квартал 2001г.

2. Расчетный пенсионный капитал на 01.01.2002:

(1163 руб. 02 коп. – 450 руб.) х 216 = 252936 руб. 00 коп.

3. Расчетный пенсионный капитал с учетом индексаций на дату назначения пенсии (ПК1):

252936 руб. 00 коп. х 1,307 х 1,177 х 1,114 х 1,127 х 1,16 х 1,204 х 1,269 х 1,1427 х 1,088 х1,1065х1,101x1.083 = 1420189 руб. 24 коп.

Сумма расчетного пенсионного капитала составила:

1420189 руб. 24 коп. x 27 % т.е (10 % + 17 % за 17 лет общего трудового стажа до 1 января 1991 года) = 383451 руб. 09 коп. + ПК2 это 1899413,38

5. Сумма страховых взносов и иных поступлений в Пенсионный фонд Российской Федерации за застрахованное лицо начиная с 1 января 2002 года (ПК2) 00 руб. 00 коп.

6. Определяем размер страховой части трудовой пенсии по старости на дату назначения пенсии:

(1420189 руб. 24 коп. + 383451 руб. 09 коп. + ПК2 это 1899413,38)/228 + 3910 руб. 34 коп. (фиксированный базовый размер страховой части трудовой пенсии по старости с 1 апреля 2014 года) = 20 151,80 рублей

Размер пенсии на дату назначения (26 декабря 2014 года) пенсии составит 20 151,80 рублей.

Расчет пенсии, представительство в ПФР и суде 8(919)-722-05-32

Как рассчитать размер пенсии по старости?

Право на трудовую пенсию по старости имеют мужчины, достигшие возраста 60 лет, женщины-55 лет. Трудовая пенсия по старости назначается при наличии не менее пяти лет страхового стажа. Страховой стаж - это продолжительность периодов работы и (или) иной деятельности, в течение которых уплачивались страховые взносы в Пенсионный фонд РФ, а также иных периодов, засчитываемых в страховой стаж. Для целей конвертации пенсионных прав в пенсионный капитал учитывается «общИй трудовой стаж». Конвертация пенсионных прав - преобразование в денежную сумму стажа застрахованного лица с начала трудовой деятельности до 01.01.2002 г. с учётом его среднемесячного заработка за 2001-2002 г. г., исчисленного по сведениям индивидуального (персонифицированного) учёта либо за любые 60 месяцев подряд по 31.12.2001 г.

Определите среднемесячный заработок за 2000-2001 г. г. Если его сумма окажется выше 1794 руб., то всё в порядке: отношение Вашего среднего заработка к сумме среднего заработка по стране 1495 руб. за этот же период даст коэффициент соотношения зарплат не ниже 1,2. Конвертация пенсионных прав будет полной. Если Ваш среднемесячный заработок за 2000-2001 г. г. окажется ниже 1794 руб., необходимо подобрать такие 60 месяцев работы подряд до 01.01.2002 г., чтобы отношение Вашей средней зарплаты к зарплате по стране за аналогичный период было равно или больше коэффициента 1,2. Позаботьтесь об этом! В соответствии с новой пенсионной моделью трудовая пенсия состоит из трех составляющих:

•базовая часть – фиксированная сумма, гарантированная государством в твердом размере,

•страховая часть – в зависимости от заработной платы конкретного человека. Перечисляется на индивидуальный счет работника в Пенсионный фонд в виде пенсионных страховых платежей в размере от 8 до 14% от заработной платы (в зависимости от возраста человека).

•накопительная часть – страховой взнос в Пенсионный фонд в размере от 2 до 6% от заработной платы (в зависимости от возраста человека). Накопительная часть – это резерв, направляемый на инвестирование. Доход от вложения средств так же фиксируется на лицевом счете.

Для расчёта размера пенсии используется следующая формула:

П – размер трудовой пенсии Б – размер базовой части, устанавливается в твердой сумме с 01.01.2002 – 450 руб. с 01.01.2005 – 660 руб. С 01 апреля 2006 г. – 1035 руб. 08 коп. СЧ – размер страховой части трудовой пенсии, которая равна:

СЧ = ПК + СВ, где Т

ПК+СВ – расчётный пенсионный капитал, ПК – пенсионный капитал на 01.01.2002 г.; ПК = (РП-Б) х Т, где РП – расчётный размер пенсии, РП= (СК х ЗР/ЗП х СП) СК – стажевой коэффициент, который составляет 0,55 для мужчин, имеющих общИй трудовой не менее 25 лет, для женщин – не менее 20 лет. Стажевой коэффициент повышается на 0,01 за каждый полный год общего трудового стажа, но не более чем на 0,20; ЗР/ЗП – соотношение среднемесячного заработка застрахованного лица за 2000-2001 г. по сведениям персонифицированного учета к среднемесячной заработной плате в РФ за тот же период или за 60 мес. подряд из всей трудовой деятельности до 01.01.2002 года на основании документов, выданных в установленном порядке. Коэффициент соотношения зарплат учитывается не выше 1.2; СП – среднемесячная заработная плата в РФ за 3-Ий квартал 2001 года для исчисления пенсии, утвержденная Правительством РФ в размере 1671 руб.; (размеры СП за период с 1960 г. по 2001 г. –см. табл.)

Среднемесячная заработная плата в стране для конвертации пенсионных прав в расчётный пенсионный капитал

Год Руб. Год Руб. 19911992199319941995199619971998199920002001

196280,91978164,4 январь 308 1438 15,3134,2302,6654,8812,2 76092311941523

196382,41979168,4 февраль 294200419,1144,7321,0684,4821,276079313241523

196486,01980174,0 март 337272623,6164,8361,5745,0902,976083712541523

196592,51981178,3 апрель 373305230,6171,4386,2746,5901,176085112571724

196697,21982184,0 май 438367537,5183,5429,9779,3919,776085112571653

1967102,5 1983188,3 июнь 493506747,4207,5480,6837,2993,2760 85112571635

1968110,91984193,2 июль 541545256,0221,0499,5842,899976096914131896

1969115,61985199,2 август 548 587665,4232,8520,6831,098276078714111550

1970121,21986206,1 сентябрь 613737980,9253,2564,5848,11026760118013251567

1971125,61987214,4 октябрь 703885393,0265,0594,5843,3760760115715281671

1972130,41988233,2 ноябрь 83910576101,5281,6615,7835,0 760760128114571671

1973136,21989263,0 декабрь 119516071141,2354,2735,51017760760108615841671

За период до 1960-го года применяется средняя зарплата 731 руб. Б – размер базовой части трудовой пенсии установлена Законом на 01.01.2002 г. в размере 450 руб.; на 01.01.2005 г. в размере 660 руб.; с 01. 04. 2006 г. – 1035 руб. 08 коп. Т – ожидаемый период выплаты трудовой пенсии по старости, применяемый для расчета ее страховой части: с 01.01.2002 года устанавливается продолжительностью 12 лет (144 мес.), с 1 января каждого следующего года увеличивается на 6 мес. до достижения 16 лет (192 мес.) – 2010 год, затем ежегодно увеличивается на один год до достижения 19 лет (228 мес.) – 2013 год. СВ - сумма страховых взносов перечисленных работодателем на индивидуальный счет застрахованного лица с 01.01.2002 года до момента назначения пенсии; НЧ – размер накопительной части, которая равна:

ПН. – сумма пенсионных накопленИй застрахованного лица, учтенных в специальной части его индивидуального лицевого счета на момент назначения пенсии; Т – количество месяцев ожидаемого периода выплаты пенсИй. Накопительная часть назначается при достижении возраста мужчины – 60 лет, женщины – 55 лет, при наличии учтенных платежей в специальной части лицевого счета застрахованного лица. Мужчины – 1953 года рождения и моложе, женщины – 1957 года рождения и моложе. Чтобы рассчитать свою трудовую пенсию по старости по нормам действующего с 01.01.2002 года Федерального закона №173-ФЗ от 17.12.2001 года «О трудовых пенсиях в РоссИйской Федерации», необходимо знать:

1.общИй трудовой стаж, приобретенный на 01.01.2002 года,

2.отношение среднемесячного заработка за 2000 – 2001 г.г. либо за любые 60 месяцев подряд из всей трудовой деятельности до 01.01.2002 г к среднемесячной заработной плате по стране за тот же период (таблица),

3.сумму страховых взносов, уплаченных страхователем (предприятием, учреждением, организацией, предпринимателем, физическим лицом и т.д.) за застрахованное лицо (Вас) в Пенсионный фонд 01.01.2002 г. до момента назначения пенсии.

Пример №1 Расчёт пенсии при полном трудовом стаже.

Гражданин Иванов А.М. обратился за назначением пенсии 25.12.2004 г. При этом гр.Иванов имеет общИй трудовой стаж на 31.12.2001 г. - 34 г.10 мес. Отношение его среднемесячного заработка за период 2000 – 2001 г.г. к среднемесячной заработной плате по стране за тот же период – 1.2 Сумма страховых взносов условно на 31.12.2004 г. – 30640 руб.88 коп.

1.Определим расчетный размер пенсии на 01.01.2002 год по следующей формуле:

РП= СК х ЗР/ЗП х СП, где:

РП – расчетный размер пенсии, СК – стажевой коэффициент, который составляет 0,55 для мужчин, имеющих общИй трудовой стаж не менее 25 лет, для женщин – не менее 20 лет. Стажевой коэффициент повышается на 0,01 за каждый полный год общего трудового стажа, но не более чем на 0,20, т.е.-0,75, ЗР/ЗП – соотношение среднемесячного заработка застрахованного лица за 2000 – 2001 г. г. к среднемесячной заработной плате в РФ за тот же период. Коэффициент соотношения зарплат учитывается не свыше 1,2. СП – среднемесячная заработная плата в РФ за III-й квартал 2001 г. Для исчисления пенсии утверждено Постановлением РФ в размере 1671 руб. За 34 года – стажевой коэффициент составляет 0,64 РП = 0,64 (за 25 лет – 0,55 за 9 лет 0,09) х 1,2 х 1671 = 1283 руб.33 коп.

2.Определим расчетный пенсионный капитал на 01.01.2002 г.

ПК = (РП – Б) х Т, где:

ПК – пенсионный капитал на 01.01.2002 г. Б – размер базовой части трудовой пенсии (установлен законом на 01.01.2002 г. – 450 руб.) Т – ожидаемый период выплаты трудовой пенсии по старости, применяемый для расчета страховой части – на 2004 г. равен 156 мес. ПК = 1283 руб.33 коп. – 450 руб. х 156 = 129999 руб.48 коп.

3.Определим расчетный пенсионный капитал на 31.12.2004 г.

ПК = ПК на 01.01.2002 г. + СВ

СВ – условно принятые страховые взносы в нашем случае – 30640 руб.88 коп. ПК = 129999,48 х на коэффициенты индексации на 31.12.2004 г. (1,307 х 1,177 х 1,0628) + 30640 руб.88 коп. = 243183 руб.10 коп.

4.Определим страховую часть пенсии (СЧ):

СЧ = 243183 руб.10 коп. : 156 = 1558 руб.87 коп

5.Определим размер пенсии (П):

Б на 31.12.2004 г. составляет 660 руб. П = 660 руб. + 1558 руб.87 коп. = 2218 руб.87 коп.

Пример №2 Расчёт пенсии при неполном трудовом стаже.

Гражданка Синева А.И. имеет общИй трудовой стаж на 31.12.2001 г. 18 лет. Отношение среднемесячного заработка, определенного из заработной платы за 60 месяцев 86-90 г.г. к среднемесячному заработку по стране за тот же период 0,817 (см.табл.№2). Страховые взносы за 2002 – 2004 года отсутствует.

1.Определим расчетный размер пенсии на 01.01.2002 год, применив стажевой коэффициент 0,55 (за 20 лет). РП = 0,55 х 0,817 х 1671 =750 руб.86 коп.

2.Определим расчетный пенсионный капитал на 01.01.2002 год ПК = (750 руб.86 коп – 450 руб.) х 156 = 46934 руб.16 коп.

4.Определим расчетный пенсионный капитал на 31.12.2004 год ПК = 46934 руб.16 коп. х 1,307 х 1,177 х 1,0628 = 76734 руб.85 коп.

Величина расчетного переходного капитала при неполном общем трудовом стаже определяется исходя из величины расчетного пенсионного капитала при полном общем трудовом стаже (25 лет у мужчин и 20 лет у женщин), которое делится на число месяцев полного общего трудового стажа и умножается на число месяцев фактически имеющегося общего трудового стажа. Таким образом расчетный пенсионный капитал у Синевой составит: ПК = 76734 руб.85 коп. х 216 мес. (18 лет) : 240 мес. (20 лет) = 69061 руб.37 коп.

5.Определим страховую часть пенсии СЧ = 69061 руб. 37 коп. : 156 = 442 руб.70 коп.

6.Определим размер пенсии 660 руб. (Б) + 442 руб.70 коп. (СЧ) = 1102 руб.70 коп.

По какой формуле считают будущую пенсию

Пенсионное законодательство в России реформировали несколько раз. Из-за этого кажется, что оно запутанное и разобраться в нем невозможно.

Но посчитать будущую пенсию по старости самостоятельно — реально. Это можно сделать совсем просто — на калькуляторе на сайте ПФР, хотя результаты там будут очень условными. Лучше прочитать эту статью и посчитать размер пенсии по специальной формуле.

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

- Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

- Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- Постановлением Правительства РФ от 02.10.2014 № 1015 «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий».

- Федеральным законом от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

- Федеральным законом от 27.12.2019 № 446-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2020 год».

- Федеральным законом от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

- Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах».

По этим законам пенсионный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по другому закону — Федеральному закону от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Как узнать размер будущей пенсии

Государственная трудовая пенсия по старости состоит из двух частей: страховой и накопительной. Общая пенсия считается так:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

- Продолжительность страхового — трудового — стажа, в который входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом в месте, где не было работы.

- Размер заработной платы до вычета НДФЛ в каждом отработанном календарном году.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Индивидуальный пенсионный коэффициент за каждый отработанный год и в сумме — за всю трудовую жизнь.

- Стоимость индивидуального пенсионного коэффициента на год выхода на пенсию.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию.

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК на 2020 год равна 93 Р ;

ФВ — фиксированная выплата к страховой пенсии, на 2020 год — 5686,25 Р ;

КвФВ — коэффициент повышения ФВ, который применяется при отсрочке обращения за страховой пенсией.

Накопительная пенсия — это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя с 2002 по 2013 годы оставалась на вашем счете в Пенсионном фонде РФ — из них сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии. Все страховые взносы стали уходить на формирование страховой пенсии. Мораторий действует до конца 2022 года. Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, необходимо разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2020 году он составляет 258 месяцев.

Допустим, Олег выходит на пенсию в 2020 году. Он заработал 100 баллов ИПК и у него есть 258 тысяч рублей пенсионных накоплений. Отсрочку решил не брать, а выйти сразу, поэтому КвФВ = 1 . Тогда ежемесячная пенсия Олега составит:

5686,25 Р + 93 Р × 100 + 258 000 Р / 258 = 5686,25 Р + 9300 Р + 1000 Р = 15 986,25 Р .

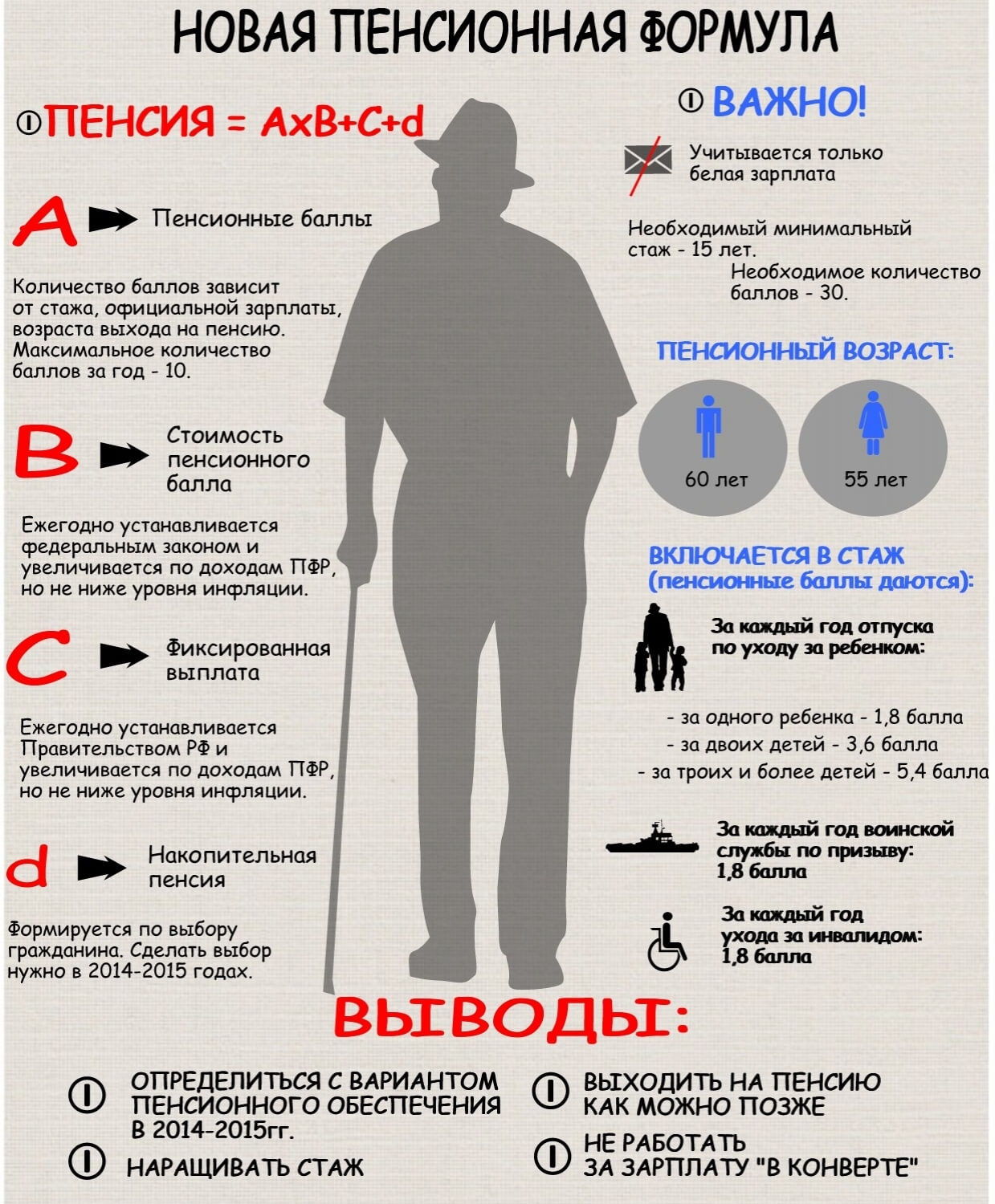

В Российской Федерации с начала 2015 г. стала применяться новая формула расчета пенсии по старости. Попробуем разобраться: что же теперь влияет на размер страхового содержания российских пенсионеров?

Расчет пенсии: формула 2015 года

По завершении «советского периода» в жизни страны, реформирование российского пенсионного законодательства проводилось лишь дважды:

- пенсионное право было конвертировано в пенсионный капитал (случилось это в 2002 г);

- и позднее введены были «пенсионные баллы» (это уже в 2015 г).

Суть самых последних изменений и вызывает у граждан особенно много вопросов. Посему будем разбираться: каким образом поменялся закон? И как считаются пенсионные выплаты уже на новый лад?

Итак, с 1 января 2015 года «самостоятельных» пенсий у российских пенсионеров стало две:

- страховая;

- и накопительная.

Основанием же для такого разделения стали принятые законы за № 400-ФЗ и № 424-ФЗ от 28 декабря 2013 г.

Накопительная часть пенсии осталась действительной только для граждан-пенсионеров, родившихся в 1967 году и ранее. Она и рассчитывается по-старому. А вот страховую часть пенсии считают для всех и уже по новой формуле, в основу которой и были положены те самые пресловутые «баллы». И вот эти пенсионные баллы потенциальный пенсионер должен заработать за период своей трудоспособности.

Сама формула расчета пенсии выглядит теперь так:

СПС (страховая часть пенсии) = ФВ х ПК1 + ИПК х СПК х ПК2, где

ФВ — это фиксированная выплата, установленная на государственном уровне;

ПК1 — коэффициент премирования (увеличивается, если человек идет на пенсию позже положенного ему срока);

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость пенсионного коэффициента (для расчетов берется на момент оформления пенсии);

ПК2 — премиальный коэффициент (увеличивает ИПК, если пенсионер продолжает работать, не выходя на отдых, который заслужил).

Чтобы разобраться в правилах и особенностях расчета пенсии по новой формуле, понадобятся основные данные:

- фиксированная часть (раньше ее называли базовой) пенсии;

- индивидуальный и премиальный коэффициенты.

Как узнать фиксированную часть страховой пенсии?

Фиксированная часть пенсии (ФВ) установлена и закреплена законом «О страховых пенсиях» (ФЗ №400-ФЗ от 28.12.2013 г., ст 16). Это гарантированный государством минимум для каждого из пенсионеров по старости. ФВ индексируется, как правило, дважды в год:

- 1 февраля с учетом прошлогоднего уровня инфляции (это обязательно);

- и 1 апреля за счет доходов (тоже предыдущих) Пенсионного фонда (но это только возможно, а не обязательно).

Решение о второй возможной выплате принимается непосредственно Правительством РФ.

В новом пенсионном законодательстве также поменялись периоды начисления пенсионных балов, а еще появились премиальные коэффициенты. К тому же сегодня разная фиксированная часть пенсии у граждан, относящихся к различным социальным категориям. Актуальные данные можно посмотреть в приложении.

Индивидуальный пенсионный коэффициент

В основе страховой пенсии лежит ИПК — так называемый, «индивидуальный пенсионный коэффициент». Введен он очень недавно, и ему отводится ключевая роль в формуле пенсионного расчета. Этот коэффициент влияет (и серьезно) на размер выплат. А рассчитывается как сумма пенсионных баллов (или по-другому годовых пенсионных коэффициентов — ГПК).

Что касается ГПК, они начисляются каждый год по итогам трудовой деятельности и результатам выплат работодателем страховых взносов за конкретного сотрудника.

Чем отличается расчет пенсии в 2015-2019 годах по сравнению с 2014 годом?

С 2015 года пенсионный коэффициент считается по измененной формуле:

ГПК (годовой пенсионный коэффициент) =ССП/ССМ х 10, где:

ССП — сумма страховых пенсионных взносов (за год, с доходов);

ССМ — сумма страховых взносов (16% от з/платы);

10 — максимальное число возможных пенсионных баллов за год (расчетный).

Максимальные пенсионные коэффициенты по годам выхода на пенсию можно посмотреть в приложении.

Когда пенсия считается по предельному возрасту, то складываются пенсионные баллы за каждый год труда, в который работодатель выплачивал за сотрудника взносы в ОПФ. По сумме всех этих пенсионных взносов и выводится индивидуальный пенсионный коэффициент:

ИПК = ИПК= ГПК2015 + ГПК2016+…ГПК2030.

Как рассчитать индивидуальный пенсионный коэффициент?

Итак, ГПК равен отношению суммы годовых страховых взносов к максимальному значению страховых отчислений, увеличенному в 10 раз. За год общая сумма страховых взносов составляет 22% от годовой заработной платы.

А уже из этих 22%:

- 6% идут на солидарную часть ПФ (ту самую, из которой формируется после фиксированная часть пенсии);

- а 16% отправляются на формирование страховой части пенсии (если же потенциальный пенсионер захочет, то 6% из этих 16% пойдут на накопительную часть, и лишь 10% — на страховую).

Пример № 1 ГПК с отчислением 16% от дохода на страховую пенсию:

Представим работника со средней заработной платой 24 тысячи рублей в месяц. Посчитаем ежегодные взносы за такого гражданина в ПФ:

24 000 х 12 месяцев х 16% = 46 080 рублей.

В 2016 году российское Правительство установило максимальную заработную плату в 796 тысяч рублей за год. И сумма максимальных пенсионных взносов с такой з/пл соответственно составит 127 360 рублей.

Значит ГПК будет = 46 080/127 360 х 10=3,618

Вот и получается, что годовой пенсионный коэффициент равен 3,618 пенсионного балла.

Пример № 2 ГПК с отчислением 10% от дохода на страховую пенсию:

Пусть у второго работника будет такая же заработная плата, что и у первого, а именно 24 000 рублей. Но его работодатель будет отчислять в Пенсионный фонд не 16, а 10% от нее на страховую часть + 6% — на накопительную. Естественно формула страховой пенсии поменяется. Будет:

24 000 х 12 х 10% = 28 800 рублей.

Соответственно и ГПК станет выглядеть по-другому:

ГПК = 28 800/127 360 х 10 = 2,261.

Получается только 2,261 пенсионного бала. Что очевидно меньше по сравнению с предыдущим примером. И становится понятно, что желание сформировать накопительную часть пенсии серьезно сократит количество пенсионных баллов, что повлияет на результирующую пенсию в сторону ее уменьшения.

Как проверить верность начисления пенсионных баллов?

Расчет ИПК — это не только пенсионные баллы, но и периоды, в который пенсионные взносы по объективным причинам не платились:

- Отпуск по уходу за маленьким ребенком (в общей сложности не должен превышать 6 лет), в том числе:

- за первенцем ГПК = 1,8;

- за вторым ГПК = 3,6;

- за третьим, четвертым и т.д. ГПК = 5,4.

- Период ухода за ребенком-инвалидом или за взрослым инвалидом I группы, или за человеком старше 80 лет. В этих случаях ГПК будет равен 1,8.

- Служба в российской армии по призыву. ГПК тоже = 1,8.

Стоимость пенсионного балла

Стоимость пенсионного балла ежегодно пересчитывается:

- 1 февраля в обязательном порядке, с учетом прошлогодней инфляции;

- 1 апреля по решению Правительства РФ (считается по довольно сложной формуле, с учетом поступления страховых взносов в ПФР и федеральных трансфертов).

По данным на 27.04.2017 г. стоимость балла после апрельской индексации составила 78 рублей 58 копеек.

Максимальное количество пенсионных баллов, которое можно получить в 2019 году, составляет 8,26.

Ожидаемый период выплаты пенсии при расчете накопительной пенсии в 2019 году составляет 240 месяцев.

Увеличение пенсии при помощи премиальных коэффициентов

При расчете пенсионных выплат есть возможность увеличить содержание конкретного человека, если он добровольно принимает решение выйти на заслуженный отдых после установленного срока. То есть достигнув пенсионного возраста, гражданин может продолжать работать, а в расчет его пенсии тогда вводится повышающий коэффициент, как для фиксированной ее части (ПК1), так и для ИПК (ПК2).

Данные премиальные коэффициенты за количество полных месяцев отсрочки получения пенсии представлены в приложении.

На итоговую сумму пенсии такие коэффициенты оказывают существенное влияние. Например, если отсрочить выход на заслуженный отдых на 10 лет, фиксированная часть пенсионного содержания вырастет в 2,11 раза, а ИПК – уже в 2,32 раза.

Как старые пенсионные права переводятся в баллы

Действующим пенсионным законодательством закреплена формула, которая пенсионные права, накопленные гражданином до 01.01.2015 г., конвертирует в необходимые ему пенсионные баллы:

ПК (сумма накопленных пенсионных баллов) =СЧ/СПК, где

СЧ — страховая часть пенсии (без базовой и накопительной), что была на 31.12.2014 г.;

СПК — стоимость пенсионного балла на момент реализации пенсионного права (а именно выхода на пенсию) для конкретного человека.

Если считать пенсию для человека, отправляющегося на заслуженный отдых в этом году, сумма пенсионных баллов составит его ИПК. Если же срок ухода на пенсию пока не наступил, полученную сумму нужно будет складывать с ГПК за последующие годы.

По пенсионной формуле, которая действует в России с 2015 года, для получения права на страховую пенсию в 2019 году необходимо иметь не менее 8 лет стажа и 11,4 пенсионных баллов.

Примеры расчета пенсии

Пример № 1: Пенсия по старости, то есть по достижению предельного возраста

Гражданин Петров выходит на пенсию по достижению пенсионного возраста в конце 2019 г. А в начале 2015 г., после конвертации пенсионных прав Петрова, у него на счету оказалось 70 пенсионных баллов. Плюс за 3 года, которые оставались до законного выхода на заслуженный отдых (2017, 2018, 2019 гг.), он заработает еще 5 баллов. Также 2 года Петров служил в армии по призыву, а это еще 1,8 балла. Таким образом, к моменту выхода на пенсию у гражданина Петрова окажется 78,8 балла ИПК.

Предположим, что к концу 2019 г. СПК будет равен 100 рублей, а минимальный размер ФВ достигнет 5 000 рублей. Теперь считаем:

СПС = ФВ + ИПК × СПК = 5000 + 78,6 × 100 = 12860 рублей.

Именно таким будет ежемесячное страховое содержание пенсионера Петрова.

Пример № 2: Выход на пенсию позже срока наступления пенсионного возраста

А вот гражданка Попова пошла работать в 18 лет, начав свой трудовой путь только в 2015 г. Дважды (по календарному году) за это время она побывала в отпуске по уходу за ребенком, после чего получила по ГПК 5,4 пенсионных балла (1,8 за первенца и 3,6 за второго малыша).

Предположим, дальше гражданка Попова будет работать без прерывания стажа до самой пенсии, срок которой подойдет в 2052 году, когда Поповой исполнится 55 лет. И допустим, что женщина не пойдет на заслуженный отдых, а проработает еще 5 лет «сверхурочно». То есть своим правом на заслуженный отдых она воспользуется только в 2057 году.

За 41 год общего трудового стажа гражданка Попова заработает 341 пенсионный балл. Плюс 5,4 балла «детских». Итого: 346,4 балла. И снова предположим, что ФВ в 2057 году составит 18 000 рублей. Премиальные коэффициенты (за 5 лет «переработки» после срока выхода на пенсию) на ФВ составят 1,27 балла, на ИПК — 1,34. Предположительно примем стоимость пенсионного балла в 2057 году равной 580 рублям. И тогда получится легко вычислить размер потенциальной пенсии гражданки Поповой:

18 000 × 1,27 + 346,4 × 580 рублей × 1,34 = 292 082,08 рублей.

Очевидно, что второй пример гораздо «красивее» первого. Но не стоит забывать, что во втором случае расчеты сделаны со множеством допущений. И все-таки пенсионное обеспечение при «отложенном выходе» на отдых будет существенно выше.

Как же все-таки максимально точно посчитать собственную пенсию? Сделать это без труда можно на официальном сайте ПФР. В личном кабинете гражданина уже имеются все исходные данные: и о трудовом стаже, и о накопленных пенсионных баллах, и о пенсионных правах. Там же на ресурсе есть и онлайн-калькулятор, который за несколько минут посчитает пенсию конкретного человека, достаточно ввести нужные сведения — о настоящем месте работы, зарплате и пр.

Важно: Если заранее знать, какое страховое обеспечение вам «грозит» при текущих данных, можно предпринять меры по его (обеспечения) увеличению к моменту выхода на пенсию.

Сохранена ли сейчас льготная пенсия и как она рассчитывается?

Льготные пенсии есть и в настоящее время. Для работников медицины и образования, сотрудников предприятий с вредными производствами. Каким же образом посчитать обеспечение для таких пенсионеров-льготников?

В принципе, формула расчета льготной пенсии мало чем отличается от основной формулы. В основе лежат все те же накопленные баллы за ежегодные отчисления в фонд ПС. Рассчитываются они следующим образом:

ИПО/НПО х 10, где:

ИПО — это как раз индивидуальные пенсионные отчисления за расчетный год;

НПО — нормативные пенсионные отчисления (годовые).

Вывод из всего вышесказанного можно сделать следующий: Выведенная в 2015 году и закрепленная действующим законодательством формула расчета пенсии проста и прозрачна. Зная методику и имея требующиеся данные, любой может посчитать свое обеспечение (пенсию) после выхода на заслуженный отдых по возрасту. Но наиболее точный результат выдаст калькулятор на официальном сайте ПФ РФ.

Читайте также: