Условия труда сотрудников пенсионного фонда

Пенсионный фонд РФ был организован согласно Постановлению ВС РСФСР, это произошло в 1990 году. Целью его формирования выступает управление пенсионными отчислениями, а также реализация социального обеспечения.

Если брать во внимание период с 2000-х г.г., то зарплата в ПФР постепенно повышалась. В частности, с 2000 года за пять последующих лет произошло увеличение окладов в 15 раз. Самым трудным в этом направлении был 2014 год: доходов от нефти было совсем немного, оплата труда почти не индексировалась. Зарплата в пенсионном фонде зависит от местонахождения государственного органа.

Внутри ПФР также различные оклады. Из персонала самый высокооплачиваемый работник – это начальник отдела по работе с посетителями: его средняя зарплата составляет 29000 рублей. Оклад 28000 рублей предусмотрен для таких специалистов, как эксперты экономического, юридического отдела. Оклад от 20000 рублей имеют эксперты, программисты и инспекторы. Минимальный оклад положен специалистам. В 2018 году в ПФР произошли сокращения в целях оптимизации деятельности организации. В частности, штат уменьшился на 10 процентов от общей численности, что позволило государству провести повышение зарплаты в ПФР. Она и будет повышаться, но изменения в работе фонда будут также продолжаться. В среднем, сокращения планируется продолжить до 2020 года.

Работа в Пенсионном фонде РФ

ПФР был создан 29 лет назад. Он считается финансово-кредитным учреждением, несущим ответственность за формирование социальных выплат населению. Сюда включена не только пенсия, но и дотации, пособия.

Работа в ПФР складывается из нескольких направлений деятельности его сотрудников:

- формирование, выплата пенсионного обеспечения по возрастному показателю и выслуге;

- контроль над переводом страховых взносов в часть пенсии за каждого из граждан;

- социальные выплаты в форме пособий гражданам или членам их семей;

- оформление и выплата материнского капитала;

- доплата к социальным пенсиям.

Работники фонда не относятся к бюджетникам. Соответственно, они получают вознаграждение за счет средств ПФР.

Статус организации: как финансируется

Постановлением N442-1 от 1990 года был установлен правовой статус ПФР. Это финансово-кредитное учреждение, работающее в точном соответствии с законом «О банках и банковской деятельности в РСФСР». ПФР подотчетен главе российского Правительства.

ПФР является внебюджетным фондом и финансируется из собственных средств.

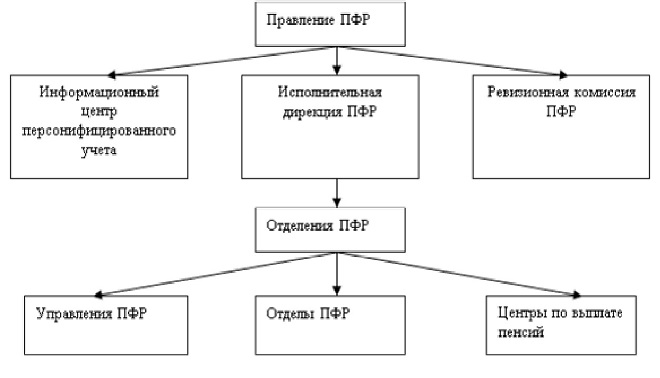

Организационно-штатная структура

ПФР и органы, находящиеся в подчинении, составляют единую систему, имеющую несколько уровней:

- федеральный – ПФР (правление фонда, исполнительная дирекция);

- округа в РФ на федеральном уровне;

- субъекты – территориальные отделения фонда в регионах;

- управления ПФР в населенных пунктах, или местный уровень.

Штатная структура ПФР:

Каждый из уровней организации отвечает за исполнение конкретных функций.

Специальности и занимаемые должности

Структура довольно разветвленная:

- Аппарат при руководстве фонда (помощник, советник Председателя Правления ПФР).

- Исполнительная дирекция ПФР (начальник департамента, зам. нач. департамента, начальник отдела в составе Департамента, Управления, его зам, советник, ведущий консультант, консультант, эксперт).

- Должности в Исполнительной дирекции ПФР: административно-хозяйственный департамент, департамент обеспечения безопасности, правовой политики, а также отдел контроля по договорной деятельности.

- Управление, занимающееся кадровой политикой (эксперт, специалисты).

- ПФР в федеральных округах (организация и контроль систем безопасности, специалисты: ведущий и старший).

- Департамент закупок (специалисты: ведущий и старший).

Ревизионная комиссия ПФР:

- председатель;

- заместитель;

- начальник отдела, зам;

- консультанты;

- контролер-ревизор;

- секретарь.

Органы ПФР по территории:

- управляющий;

- зам. управляющего;

- главный бухгалтер;

- зам. бухгалтера;

- начальник Главного Управления ПФР, управления, отдела, центра;

- заместитель главного бухгалтера управления, отдела, центра;

- начальник Управления, отдела, центра в составе отделения ПФР;

- заместитель начальника Управления;

- помощник Управляющего по отделению ПФР;

- контролер-ревизор (главный, старший);

- главный эксперт.

Территориальный орган ПФР (межрегиональный):

- директор;

- зам. директора;

- главный бухгалтер – начальник Управления;

- зам. бухгалтера;

- начальник отдела, управления;

- заместители;

- ведущий консультант;

- консультант.

Это основные должности в ПФР.

Статус сотрудников: относятся ли к госслужбе

N79-ФЗ от 2004 года определяет критерии принадлежности граждан к госслужащим, бюджетникам. Заработную плату сотрудники ПФР получают не из бюджета, им начисляют деньги из средств фонда. Так как им не платит государство, соответственно, они не являются госслужащими.

Обязаны ли декларировать доходы

Сотрудники ПФР обязаны декларировать доходы. Эта норма закреплена в Указах Президента, а также распространена в Приказах по ПФР от 2011 года N100 и от 2010 года N197.

Условия труда и отдыха: социальные гарантии

Сотрудники ПФР имеют право ежегодно уходить в оплачиваемый отпуск. Его длительность – 36 дней. Также они могут взять отпуск за свой счет по уважительным причинам. Женщинам-сотрудницам ПФР оплачивается декретный отпуск (по беременности и родам) – 140 дней. Он может быть продлен в случае осложненных родов и предоставления в фонд больничного листа. Если кто-то из сотрудников является инвалидом, ему также положены все имеющиеся по закону льготы.

Размеры окладов, тарифные ставки

На примере Москвы и МО:

| Размеры ДО сотрудников ПФР по МОСКВЕ и МО (статистика) | |||

| категория | ДО (рубли) ежемесячно | ||

| Отделение | Главное управление | Управление | |

| Управляющий | 5412 | ||

| Заместитель | 4884 | ||

| Начальник ГУ | 4510 | ||

| Заместитель ГУ | 4290 | ||

| Главный бухгалтер | 4290 | 3630 | 3410 |

| Начальник управления | 4290 | 4180 | 4180 |

| 3960 | 3960 | ||

| Зам бухгалтера | 4125 | 3410 | 3300 |

| Зам начальника управления | 4125 | 3850 | 3850 |

| 3630 | 3630 | ||

| Начальник отдела, руководитель клиентской службы в ГУ и Управлениях | 3850 | 3630 | 3410 |

| Зам начальника отдела, зам руководителя клиентской службы | 3630 | 3410 | 3300 |

| Руководитель группы, руководитель клиентской службы в ГУ и управлениях ПФР | 3630 | 3410 | 3300 |

| Помощник управляющего отделением | 3190 | ||

| Главный специалист-эксперт | 2970 | 2970 | 2970 |

| Ведущий специалист-эксперт | 2750 | 2750 | 2750 |

| эксперт | 2530 | 2530 | 2530 |

| Специалист (старший) | 2420 | 2420 | 2420 |

| Специалист | 2310 | 2310 | 2310 |

| 1 разряда | 2090 | 2090 | 2090 |

| 2 разряда | 1870 | 1870 | 1870 |

| 3 разряда | 1650 | 1650 | |

| Должностные оклады работников, замещающих отдельные должности в контрольно-ревизионном управлении | |||

| контролер-ревизор (главный) | 3300 | ||

| контролер-ревизор (старший) | 2970 | ||

| контролер-ревизор | 2640 | ||

В регионах оклады могут отличаться от столичных.

Надбавки и поощрительные выплаты

Методика начисления на примере центрального ПФР:

- Каждый месяц сотрудник получает надбавки к окладу за высокую квалификацию – 30%; за трудные условия, специальный режим работы.

- На надбавки влияет и длительность работы: от 12 месяцев до пяти лет опыта – 10%; от пяти до 10 – 15%; от десяти до 15 – 20%; более 15 лет – 30%.

- Существуют премии (без установления обязательного размера): по итогам трудовой деятельности конкретного человека; к памятным датам; к присвоению почетного звания; разовые премии.

Также существует материальная помощь (два оклада).

Индексация доходов сотрудников ПФР

Шесть лет назад была создана специальная программа увеличения окладов рабочему штату, из-за чего оклад повысился в три раза в 2014 году. С 2015 по 2016 индексация не осуществлялась из-за тяжелой ситуации в экономике. В 2018 -2020 планируются сокращения в ПФР.

ВАЖНО: Слово «индексация» в статье применяется условно. Так как ПФР не относится к бюджету, его штат не может считаться государственными служащими.

Средняя заработная плата в ПФР в 2018 году

Размер по регионам в усредненном показателе:

Если работники заняты во вредных, тяжелых и опасных условиях труда, работодатели должны платить пенсионные взносы по дополнительному тарифу. Расскажем, за какую работу платят допвзносы в ПФР, как и по каким ставкам их рассчитывают.

Особенности работы во вредных условиях труда

Вредными считаются условия труда, которые могут привести к профессиональному заболеванию, а опасными — к травме. На рабочем месте на здоровье могут влиять высокий уровень шума, пыль, вибрация, излучение, плохое освещение, высокая или низкая температура и т. д. Вредных и опасных производственных факторов много, они бывают физическими, химическими, биологическими, психофизиологическими.

Насколько рабочие места вредные и (или) опасные, определяют по результатам спецоценки условий труда (СОУТ). Работодатели обязаны проводить её раз в 5 лет. Оценивают все рабочие места сотрудников, которые трудятся у ИП или организаций по трудовым договорам, за исключением надомников и дистанционщиков.

Есть условия, при которых спецоценку проводят ещё до истечения пяти лет, например:

- внедрили новое оборудование, которое существенно изменило производственный процесс;

- ввели новое рабочее место и работник приступил на нём к своим обязанностям, в том числе после открытия организации или ИП;

- переместили рабочее место в другое помещение и др.

В этих случаях провести внеплановую спецоценку нужно в течение 12 месяцев после изменений.

Если при проведении СОУТ у вас выявлены рабочие места с вредными и (или) опасными условиями труда, занятым на них работникам вы обязаны предоставить доплаты, гарантии и компенсации, предусмотренные законодательством.

Конкретный перечень льгот для «вредников» зависит от класса и подкласса условий труда, присвоенных по результатам спецоценки. Например, за работу с вредными условиям труда 3 или 4 степени или опасными условиями работникам полагается:

- сокращённый рабочий день — не более 36 часов в неделю;

- повышенная оплата труда — не менее 4% от ставки или оклада, установленных для работы с обычными условиями труда;

- как минимум 7 календарных дней ежегодного дополнительного оплачиваемого отпуска и др.

Гарантии и компенсации закреплены в ст. 92, 117 и 147 ТК РФ , но работодатель может самостоятельно их дополнить.

Есть профессии, должности и производства, которые по умолчанию предполагают работу во вредных или тяжелых условиях, даже когда спецоценка ещё не проводилась. Например, если они числятся в Списке № 1 и Списке № 2, утвержденных Постановлением Кабинета Министров СССР № 10 от 26 января 1991 г.

В каких случаях нужно платить взносы в ПФР за «вредность»

На выплаты «вредникам» работодатель обязан начислять пенсионные страховые взносы по общим (или пониженным) тарифам и по дополнительным (ст. 428 НК РФ).

Но касается это только определённых видов работ, которые дают право на досрочное назначение пенсии:

- из п.1 ч.1 ст. 30 Федерального закона № 400-ФЗ от 28 декабря 2013 г. «О страховых пенсиях» (Список № 1);

- из п. 2–18 ч. 1 ст. 30 Закона № 400-ФЗ (Список № 2).

Если сотрудник не занимается работами, которые указаны в пунктах 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, страховые взносы по доптарифам начислять не надо, и не важно, что спецоценкой его условия труда признали вредными или опасными. Это неоднократно подтверждал Минфин, в частности, письмом № 03-15-06/74288 от 27 сентября 2019 г.

Начислять взносы в ПФР по доптарифам нужно и в отношении «вредников», которые уже получают льготную пенсию по старости, но продолжают работать во вредных и (или) опасных условиях труда. тавки доптарифов по результатам СОУТ

За апрель-июнь 2020 г. малый бизнес из пострадавших от коронавируса отраслей освободили от уплаты страховых взносов — установили для них тариф 0% во все фонды.

Но «обнуление» не относится к доптарифам за вредность. Их нужно начислить в обычном порядке (Письмо Министерства труда и соцзащиты РФ № 21-3/10/В-6512 от 7 августа 2020 г.).

Как начислять взносы по доптарифам

Тарифы, которые нужно применять по результатам спецоценки, начинают действовать с даты внесения её результатов в федеральную государственную информационную систему ( Федерального закона № 400-ФЗ от 28 декабря 2013 г. «О страховых пенсиях» ). Компания-оценщик должна сообщить вам об этом не позднее трёх рабочих дней после внесения сведений.

За месяц, в котором сведения появились во ФГИС СОУТ, доптарифы по результатам спецоценки рассчитывают не со всех выплат, а начиная со дня появления сведений в системе и до конца месяца.

На выплаты работникам из пунктов 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, начисленные до этой даты, взносы за «вредность» считают по общим ставкам — 6% или 9%.

Если в результатах СОУТ есть сведения, которые нельзя разглашать (государственная или иная охраняемая законом тайна), доптарифы можно применять со дня утверждения отчёта о проведении спецоценки.

Начислять допвзносы нужно, как и обычные страховые взносы в ПФР — на все облагаемые выплаты отдельно по каждому работнику, с начала календарного года по конец каждого месяца нарастающим итогом.

Но есть и особенности:

- сли у обычных страховых взносов есть ограничения по предельной годовой зарплате, свыше которой взносы снижаются, дополнительные начисляются одинаково с любых сумм.

- Применение доптарифов зависит от периода, в котором были начислены выплаты, а не за который они начислены. Например, в 2020 году работнику начислили премию по итогам прошлого года. В месяце начисления он занят на вредной и опасной работе. Премию нужно включить в базу для расчёта взносов «за вредность», даже если весь прошлый год, за который выдают премию, работник трудился в обычных условиях.

- Начисление доптарифов не зависит от режима работы. Если работник занят во вредных и тяжёлых условиях менее 80% рабочего времени, этот период не входит в льготный стаж для досрочной пенсии. Но взносы по доптарифам всё равно нужно начислять.

- Рассчитать их нужно и в случаях, когда «вредник» отсутствовал из-за болезни, командировки, отпуска (ежегодного оплачиваемого, по уходу за ребёнком, по беременности и родам) и в другие периоды, которые включаются в льготный стаж. В таких случаях работник считается занятым на работах, дающих право на досрочную пенсию.

- В течение месяца «вредник» может быть занят попеременно на работах, указанных и в Списке №1, и в Списке № 2. Тогда допвзносы нужно начислить по разным ставкам. Если раздельный учёт выплат на предприятии не ведётся, взносы по доптарифам нужно рассчитать пропорционально — фактически отработанные дни по каждому виду работ разделить на общее количество календарных дней месяца и умножить на выплаты за месяц и на соответствующий тариф.

- Если работник в течение месяца был занят и во вредных, и в нормальных условиях труда, то доптарифы нужно начислить только на выплаты за фактически отработанное во вредных условиях время. Рассчитывают их так же, как и в предыдущей ситуации (если нет раздельного учёта выплат).

- Периоды, когда «вредник» находится отпуске без содержания или в учебном отпуске не засчитываются в стаж для досрочного назначения пенсии. И здесь Пенсионный фонд и Минфин расходятся во мнении о том, нужно ли начислять допвзносы. Позиция ПФР — не начислять, так как работник не был занят на работах с особыми условиями труда. Минфин считает, что выплаты за этот период облагаются допвзносами в полном объёме. Безопаснее их всё же начислить. Так, Минтруд в письме № 17-3/В-256 от 17 июня 2016 г. разъяснил, что база для начисления взносов по доптарифам не зависит от периодов, входящих или не входящих в льготный стаж. Эта позиция подтверждается и судебной практикой.

Когда и как уплачивать

Взносы по доптарифу перечисляют в те же сроки, что и для обычных страховых взносов — не позднее 15-го числа месяца, следующего за месяцем, в котором они были начислены. Если последний день уплаты — выходной или нерабочий, он переносится на ближайший следующий за ним рабочий день.

При оформлении платёжки применяют особые коды бюджетной классификации (КБК). Они будут разными в зависимости от того, на каких видах работ заняты «вредники» и проводилась ли спецоценка.

Что будет, если не платить взносы за «вредников»

За неуплату или неполную уплату предусмотрен штраф в размере 20% от неуплаченной суммы страховых взносов (п. 1 ст. 122 НК РФ). Штрафные санкции применяют, если плательщик:

- ошибочно занизил базу для начисления страховых взносов;

- неправильно рассчитал взносы (например, применил пониженный тариф);

- совершил другие неправомерные действия (бездействия).

Штраф увеличится до 40% от неуплаченной суммы , если всё это сделано умышленно (п. 3 ст. 122 НК РФ).

Какую отчётность сдавать

Сведения о допвзносах на выплаты «вредникам» входят в несколько отчётов.

Расчёт по страховым взносам

РСВ сдают в налоговую инспекцию, организации — по месту своего нахождения, а ИП — по месту жительства.

Суммы выплат, на которые начислены взносы по доптарифу, и сами взносы нужно отразить:

- в подразделе 1.3.2 или 1.3.2 приложения № 1 к разделу 1;

- в подразделе 3.2.2 раздела 3, в котором отражаются сведения по конкретному работнику.

СЗВ-СТАЖ и ОДВ-1

Эти формы сдают в комплекте в территориальное отделение Пенсионного фонда по месту регистрации.

Коды условий труда, которые дают право на досрочное назначение пенсии, указывают в графе 9 отчёта СЗВ-СТАЖ . Коды берут из классификатора Постановления Правления ПФР № 507п от 06.12.2018. Например, условия труда электросварщика ручной сварки, которой входит в Список № 1, помечают кодом 27-1.

Если в формы СЗВ-СТАЖ указаны особые условия труда, то в ОДВ-1 нужно заполнить раздел 5.

В отчёте для соцстраха на титульном листе заполняют численность работников, занятых на работах с вредными и (или) опасными производственными факторами и таблицу 5.

Перечень льготных профессий

Эту отчётность сдают только те, у кого работают «вредники». Она не регламентируется нормативно-правовыми актами, но её требует Пенсионный фонд.

Отчёт состоит из двух документов:

- Перечень льготных должностей , профессий и рабочих мест, занятость на которых даёт право на досрочное назначение трудовых пенсий.

- Поимённый список льготников с указанием «льготного» периода работы по каждому из них.

Для формирования отчёта по льготникам ПФР предлагает скачать на официальном сайте фонда программу « Перечень ЛП ».

В разных регионах требования по представлению отчётности по льготным профессиям могут отличаться, так как общего документа с правилами нет.

Свяжитесь с отделом оценки пенсионных прав вашего отделения ПФР и уточните такие моменты:

- в какие сроки нужно представить отчёт;

- как заполнять Перечень ЛП и поимённый список — нарастающим итогом или отдельно за каждый отчётный период;

- какие подтверждающие документы нужно прикладывать (штатное расписание, табель учёта рабочего времени, наряды на выполнение работ, список используемого оборудования и т. д.).

Упростить ведение учёта поможет интернет-бухгалтерия «Моё дело». Сервис сам рассчитает налоги и взносы, сформирует отчёты, а по сложным вопросам вы сможете получать бесплатные консультации экспертов.

Пенсионный фонд Российской Федерации – является одним из самых значимых социальных институтов нашей страны. Это крупнейшая федеральная система оказания государственных услуг в области социального обеспечения в России.

В структуре Пенсионного фонда находится 8 Управлений в Федеральных округах Российской Федерации, 83 Отделения Пенсионного фонда в субъектах РФ, а также ОПФР в г. Байконур (Казахстан), а также почти 2 500 территориальных управлений во всех регионах страны. А в общей системе работает более 130 000 сотрудников.

Что такое Пенсионный Фонд

Базовыми параметрами управления финансами ПФР являются:

- Целевой собор и аккумуляцию страховых взносов.

- Финансовые выплаты пенсий.

- Контроль с участием налоговых органов фонда и тому подобное.

Как и во всех остальных организациях, в пенсионном фонде имеются свои расходы и доходы. Например, от страховых взносов жителей приходят доходы, а также от работодателей. Тут же есть и добровольные взносы. А если брать во внимание расходы организации, то они задействованы в выплате пособий по уходу, выплате государственных пенсий и материально-техническом и финансовом обеспечение деятельности. Страховые платежи являются основным источником формирования доходов.

Чем занимается ПФР

Приведем перечень социально важных функций, которые выполняет ПФР:

- установление и выплата страховых пенсий (по старости, по инвалидности, по случаю потери кормильца), накопительной пенсии, пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальных пенсий, пенсии госслужащих;

- выдача государственных сертификатов на материнский (семейный) капитал;

- назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, Героям Российской Федерации и др.;

- назначение и реализация федеральной социальной доплаты к пенсии до уровня прожиточного минимума пенсионера в регионе;

- ведение системы персонифицированного учета прав участников системы обязательного пенсионного страхования;

- формирование, инвестирование и выплата средств пенсионных накоплений;

- адресная помощь пенсионерам и софинансирование социальных программ субъектов РФ;

- реализация Программы государственного софинансирования пенсии;

- реализация международных соглашений.

Качества для соискателей

Кто подходит лучше всего для работы в пенсионном фонде?

Отзывы сотрудников говорят о том, что обязательны следующие характеристики:

1. Стрессоустойчивость. За этим словом, которым так часто себя характеризуются искатели на любую должность в принципе, скрывается возможность сохранять каменное лицо и вместе с тем приветливое выражение, с кем бы вам ни довелось общаться. Работа в пенсионном фонде предполагает ежедневное общение, не только с коллегами, но чаще всего с потенциальными покупателями услуг. За словом «пенсионер» не случайно скрывается образ ворчливого пожилого человека. Если вы работаете в негосударственном секторе, то приготовьтесь к возражениям, насмешкам в ответ на предложение услуги. Умения не потерять лицо и не расплакаться на грубость – вот что является основным в работе государственного и негосударственного пенсионного фонда.

2. Грамотная речь. Вы можете не иметь высшего образования, но очень важно уметь грамотно и доходчиво объяснить все про качества продукта, особенно это касается сотрудников негосударственных пенсионных фондов. От того, насколько качественно вы сумеете представить товар, зависит ваша зарплата. К пункту про грамотную речь можно отнести убедительность и умение вести переговоры.

3. Постановка карьеры выше личных отношений и семьи. Работа в пенсионном фонде предполагает ненормированный рабочий день, а НПФ платят своим эффективным сотрудникам, которые готовы задержаться на работе допоздна. Если вы планируете покидать офис не позднее 17:00, то такая работа не для вас.

Программа повышения заработной платы сотрудникам Пенсионного Фонда

Как мы знаем, в 2013 году создается программа, в которой говорится о повышении оклада руководителям Пенсионного Фонда России в 3 раза. Что касается повышения оклада сотрудникам, то он был поднят по указу 2014 года. Также сразу была начислена надбавка к основному окладу.

В диапазоне с 2019 по 2020 начался кризис и в результате этого прибавка заработной платы была приостановлена, а оклад перестал расти. Работодатели шли на крайние меры и сокращали персонал.

Позднее власти принимают закон о уменьшении расходов из государственной казны в размере 600 миллиардов рублей. Причиной стали санкции и снижение уровня цен на нефть на мировом рынке.

И все же, сотрудники Пенсионного Фонда все же надеяться на стабилизацию и повышение заработной платы в ближайшем будущем.

Реальные цифры и расчет зарплаты

В прошлом году средний размер заработных плат работников пенсионного фонда увеличился на 15%. Другими словами, доход работников в данной сфере стал значительно выше среднего по всей стране. Но в реальной жизни размер оклада не превышает 27 000 рублей.

На сегодняшний день самая высокооплачиваемая должность во всем Пенсионном Фонде — это начальник отдела по работе с клиентами. Его оплата труда составляет 28 300 рублей. Оплата труда размером в 25 000 предусмотрена на таких должностях, как заместитель начальника отдела, специалист — эксперт экономического отдела, юрист, главный специалист — эксперт и начальник отдела.

Между их окладами имеется небольшая разница, которая не превышает 200 — 300 рублей. В пределах 16 000 рублей получают ведущий специалист — эксперт, инспектор и программист. Заработная плата в 19 000 рублей предусматривается для старшего специалиста и специалиста — эксперта.

Минимальную оплату труда получают специалист и ведущий специалист. На данное время она составляет всего 14 000 рублей. Но останавливаться на таких доходах система не намерена. В ближайших планах Пенсионного Фонда Российской Федерации увеличение содержания для своих работников.

Размер выделенных денежных средств должен составит около 83 миллиардов рублей. Чтобы рассчитать средний доход работника данной сферы деятельности, необходимо сложить сумму доходов за предыдущий и предшествующий года, затем разделить итог на 731 день (календарные дни за оба года).

При подсчетах исключают дни, которые не входят в календарные.

• отпуске по уходу за ребенком;

• освобождении от работы по законодательству Российской Федерации;•

отпуске по беременности и родам.

Вся заработная плата облагается налогами. Это взнос во внебюджетные фонды, налог на доходы физических лиц и оплата взносов на травматизм. Для физических лиц сумма оплаты налога составляет от 13 до 30%. Что касается взносов, то пенсионные взносы составляют 22%, медицинское страхование — 5,1%, социальное страхование — 2,9%, травматизм — от 0,2 до 8,5%.

Плюсы и минусы работы в государственном ПФ

Плюсы:

Прежде всего, так как ПФ такой формы собственности – это государственное предприятие, сотруднику гарантированно полагаются все преимущества от такой работы. Это белая зарплата, 36 дней отдыха в году, нормированный рабочий день. Кроме того, это, безусловно, полезный опыт общения и работы с архивами. Многие респонденты отмечают, что очень четко увидели связь между честными выплатами работодателя и влиянием этих выплат на размер будущей пенсии.

Минусы:

Для многих респондентов нормированный день официально оказывался не совсем нормированным по факту. Но больше всего нареканий вызывала стабильно невысокая заработная плата. Это не являлось причиной ухода с работы, но 80 % бывших сотрудников пенсионного фонда отмечает, что за такой объем работ зарплата могла быть и выше.

Чем еще не понравилась работа в пенсионном фонде респондентам? Отзывы бывших сотрудников также свидетельствует о том, что очень устаёшь от общения. Оно происходит регулярно, всеми возможными видами связи: устно, по телефону, по почте. Если вы интроверт, то работа в пенсионном фонде точно не придётся вам по нраву. Также не всегда удается сделать намеченное в силу специфики документооборота. Например, специалист по взысканию задолженностей отметил, что иногда очень сложно работать с архивом, не всегда удается свести концы с концами.

Что ожидать сотрудникам Пенсионного Фонда в 2020году

В 2020 году Пенсионный Фонд России будет проводить сокращения. Штат сотрудников уменьшится на 12 000 человек, а это около 10% из общего числа. Из этого следует, что оклад одного специалиста увеличится до 63 000 рублей, то есть на 10 000 больше прежней.

Так как формально сотрудники Пенсионного Фонда не являются государственными служащими, то индексацию заработных плат могут и не проводить. Хоть и оплата труда своим сотрудникам должна осуществляться из собственных средств, все же более 40% всех расходов приходится на федеральный бюджет.

По данным агентства, в ближайшие четыре года под сокращения попадут порядка восьми процентов сотрудников, а количество сотрудников снизится со 109 тысяч до 100 тысяч человек. Территориальных органов останется «менее 500» — к концу 2019 года их в России насчитывалось 1,5 тысячи. В пресс-службе ПФР сообщили, что сокращения сотрудников и количества территориальных органов стали возможны благодаря цифровизации работы фонда и запуску сервисов электронных услуг, например, личного кабинета на сайте ПФР.

Ранее сообщалось, что в 2019 году Сбербанк уволил 8,8 тысячи человек. При этом прибыль банка по международным стандартам финансовой отчетности за 2019 год выросла на 38,2 процента, до 748,7 миллиарда рублей. В кредитном учреждении сообщили, что сокращения обусловлены стратегией банка.

Работа в пенсионном фонде: отзывы сотрудников

Резюме

Что представляет собой работа в пенсионном фонде РБ?

Отзывы сотрудников свидетельствуют о том, что, как и любой вид деятельности, такая работа подойдет не всем. Если вы молоды и активны, хотите высокого заработка и умеете красиво представить товар публике, попробуйте работу в негосударственном пенсионном фонде. Человеку семейному и устоявшемуся в традиционных ценностях, возможно, более близка по духу работа в государственном секторе.

По результатам проведенной проверки ПФР начислил предприятию (сфера деятельности — ЖКХ) дополнительные страховые взносы по двум профессиям (маляр и газосварщик), так как по условиям спецоценки условий труда им присвоен класс 3.1. Однако по протоколам исследований и измерений химических факторов данным профессиям соответствует класс 2. Вредная работа занимает менее 80% всего рабочего времени по спорным профессиям. Правомерны ли действия ПФР? Вправе ли работники данных профессий выйти на пенсию досрочно?

Право на досрочное назначение страховой пенсии

Таким образом, право на льготную пенсию непосредственно связано с двумя факторами: профессией и трудовым стажем.

Согласно ч. 2 ст. 30 Закона № 400‑ФЗ списки соответствующих работ, производств, профессий, должностей, специальностей и учреждений (организаций), с учетом которых назначается досрочная страховая пенсия, и правила исчисления периодов работы (деятельности) и назначения указанной пенсии при необходимости утверждаются Правительством РФ.

Где посмотреть списки

Лица названных в Списке № 2 профессий, включая маляров и газосварщиков, работающие в сфере ЖКХ, вправе претендовать на досрочную пенсию при выполнении иных условий, установленных Законом № 400‑ФЗ, в том числе по достижении определенного стажа работы по профессии из Списка № 2 и при отнесении условий труда на рабочих местах к вредному или опасному классу согласно специальной оценке условий труда.

Тарифы взносов

До 01.01.2017 такие тарифы устанавливались ст. 58.3 Закона № 212‑ФЗ [1] , после этой даты они определяются ст. 428 НК РФ. И в том, и в другом случае необходимость уплаты и размер дополнительных страховых взносов зависели и зависят от результатов спецоценки условий труда, проводимой предприятием в соответствии с Федеральным законом от 28.12.2013 № 426‑ФЗ.

Важно, что условия назначения страховой пенсии досрочно применяются в том случае, если класс условий труда на рабочих местах по работам, указанным в ч. 1 ст. 30 Закона № 400‑ФЗ, соответствует вредному (класс 3, подклассы 3.1 – 3.4) или опасному (класс 4) классу условий труда, установленному по результатам спецоценки.

Как указано в преамбуле, согласно результатам спецоценки условия труда маляра и газосварщика на данном предприятии отнесены к вредному классу работ (подкласс 3.1). Это говорит о том, что лица, работающие в организации по названным профессиям, имеют право на льготную пенсию, но стаж работы во вредных условиях будет определяться с учетом уплаты дополнительных страховых взносов и согласно установленным правилам (см. постановления Правительства РФ от 16.07.2014 № 665 и от 11.07.2002 № 516).

Согласно позиции Минтруда, выраженной в Письме от 06.07.2015 № 17-3/В-331, если работник числится занятым на работе с особыми условиями труда, поименованной в… ч. 1 ст. 30 Закона № 400‑ФЗ, на выплаты и иные вознаграждения, производимые в пользу данного работника, в том числе, когда выполняемая работа носит периодический характер и составляет менее 80% рабочего времени, следует начислять страховые взносы по соответствующим дополнительным тарифам.

Следует признать, что действия ПФР по доначислению дополнительных взносов в рассмотренной ситуации соответствуют официальной позиции.

Опровергнуть данный подход можно через суд. Существует судебная практика, которая подтверждает право страхователя не платить дополнительные взносы с вознаграждений работникам за то время работы, которое не идет в зачет «вредного» стажа согласно правилам его расчета в целях назначения досрочной пенсии, в частности, когда выполнение работ во вредных условиях труда составляет менее 80% рабочего времени сотрудника.

Однако в конкретном суде с учетом конкретных обстоятельств дела спор может решиться и не в пользу страхователя.

- Подтверждение, соглашение с ПФР

- Прием на работу, перевод и увольнение

- Профилактика травматизма и заболеваний

- Выход на пенсию. Обязанности работодателя

В 2019 году большое внимание в обществе, в том числе в бизнес-среде, уделялось предпенсионерам. Новая для работодателей категория сотрудников стала предметом бурных обсуждений. Что принесут нововведения законодательства?

По прошествии года можно уже подвести какие-то итоги, проговорить, как именно повлияли изменения на организации, а также напомнить о том, какие действия необходимо совершить при выходе сотрудника на пенсию. Ведь рано или поздно пенсионеры достигнут возраста, когда им положено будет сменить статус.

Подтверждение, соглашение с ПФР

К предпенсионерам относятся граждане, которым до достижения пенсионного возраста (в том числе при льготном, досрочном назначении) осталось 5 лет. Правительство России решило, что эта категория относится к незащищенным слоям населения, потому что:

- Изменился возраст выхода на пенсию, значит, многие потенциальные пенсионеры (которым ближайшие несколько лет светила встреча с ПФР) вынуждены продолжить работу, хотя, по старым меркам, они уже должны отправиться на заслуженный отдых.

- Работодатели неохотно принимают на работу представителей старшего поколения. Часто люди в возрасте плохо ладят с современной техникой, имеют проблемы со здоровьем.

- Сотрудников «за пятьдесят» стараются постепенно заменять молодыми кадрами, энергичными и активными. Не всегда это происходит в рамках законодательства, иногда людей просто вынуждают покинуть рабочее место.

Надо признать, что о себе руководство страны тоже подумало – большое количество протестов и недовольство по поводу увеличения возраста выхода на пенсию и новыми реформами старались смягчить. В результате появились достаточно интересные программы переобучения и курсы, где предпенсионеры даже могут освоить новую профессию. Поскольку обучение бесплатное (от центров занятости населения, финансируется бюджетом), желающих их пройти оказалось немало.

Кстати! Дополнительную информацию о льготах можно узнать из другой статьи на сайте.

Справедливости ради, работодатели не воспылали внезапным желанием принимать предпенсионеров на работу. Напротив, огромные суммы штрафов, наличие дополнительных обязательств, скорее отпугнули организации, они просто стали перестраховываться, ведь принятие такого сотрудника равносильно трудоустройству беременной женщины – в случае чего уволить его практически невозможно.

Как уточнить статус и получить подтверждение, что работник-предпенсионер? В связи с наличием различных нюансов (например, льготного стажа) рассчитать самостоятельно, когда наступит срок, проблематично, поэтому идем двумя путями:

- Сотрудник самостоятельно делает запрос в ПФР: лично, с помощью кабинета на сайте Пенсионного фонда, через МФЦ и приносит на работу справку.

- Отправляем запрос в ПФР от организации, если заключили соглашение с фондом об обмене информацией (в 2019-м его присылали по ТКС тем, у кого подключена электронная отчетность, также приходили обычные письма на адреса компаний, обмен происходит на основании ч. 11 ст. 10 Закона 350-ФЗ). Если соглашения нет, заключите его сейчас. Никаких специальных действий для этого предпринимать не нужно, как и устанавливать дополнительное ПО. Это не является обязательным требованием, но облегчит и ускорит получение данных.

Обратите внимание! Не всегда придется делать запрос. При обращении в ФНС, например, за налоговыми льготами потребуется только заявление на них, а запрос ведомство произведет самостоятельно.

Я бы рекомендовала, кроме собственно справки, взять от сотрудника заявление, в котором он просит учесть его статус и предоставлять связанные с ним привилегии.

Прием на работу, перевод и увольнение

По закону каких-то особых условий трудоустройства этих категорий работников нет. Можно установить испытательный срок и оформить срочный договор (но только не переоформить). Если компания решит разорвать текущий трудовой договор и оформить новый на период до пенсии, то можно ждать административный штраф – подобные манипуляции при проверке признают недопустимыми.

Хотя запрет дискриминации по возрасту и так прописан в Трудовом кодексе, но теперь появилась особая статья 144.1 в УК. Она обещает немаленький штраф до двух сотен тысяч рублей или обязательные работы (очевидно для виновного лица) до 360 часов. Это касается как принятия, так и увольнения соответствующих работников (предпенсионеров).

Государственная инспекция труда (ГИТ) рекомендует в отношении режима труда и отдыха пожилых работников придерживаться принципов, основанных на документе, принятом в 1980 году на международной конференции в Женеве:

- Щадящий труд, отсутствие сверхурочной и тяжелой работы.

- Регулярные медосмотры.

- Предоставление дополнительных отпусков и\или дней отдыха.

Эти условия необходимо прописать во внутренних документах, трудовых и коллективных договорах и ознакомить с ними сотрудников. Причем хотя такие меры не являются обязательными с точки зрения законодательства, но, скажем так, категорически приветствуются.

Кроме того, есть льготы, которые предоставить работодатель обязан. К примеру, дополнительные дни (два в году) для прохождения ежегодной диспансеризации. Причем дни предоставляются не бесплатно, положено начислить средний заработок за это время.

Что касается пенсионеров, то и для них есть особые оговорки. Уволить человека просто при наступлении определенного возраста нельзя. Сотрудник может продолжать работать и получать пенсию. Правда, ее размер не будет индексироваться, как у неработающих.

Только если работник напишет заявление об увольнении по статье п.3 ч.1 ст.77 (с уточнением по ч. 3 ст. 80 ТК РФ – в связи с выходом на пенсию при желании), проводим увольнение без негативных последствий. Между прочим, заявление пишется в любое время, на такого работника правило «за две недели» не распространяется (см. ст. 80 ТК РФ).

Важно! Принуждение к увольнению — повод к наказанию по КоАП. Нельзя требовать от сотрудника заявления «по собственному».

Пенсионерам положены и некоторые «бонусы»: отпуск без сохранения зарплаты до двух недель в году (статья 128 ТК РФ). По просьбе работника можно перевести его на более легкую работу, но по инициативе работодателя сделать этого нельзя (кроме особых случаев, когда состояние здоровья не позволит продолжать трудиться на прежнем месте).

Если руководитель захочет провести сокращение штата исключительно с целью увольнения предпенсионеров или работающих пенсионеров, стоит объяснить ему, чем это грозит:

- Обращением уволенных в ГИТ.

- Восстановлением по суду с выплатой среднего заработка за весь «пропущенный» период (вынужденный прогул).

- Административными штрафами.

- Оплатой морального вреда, причиненного увольнением.

- Уголовной ответственностью (п. 16 Постановления Пленума ВС от 25.12.18 № 46).

Сокращение должно быть обоснованным. Допустим, в компании убирают из штатного расписания одну из должностей, на которой трудится не только предпенсионер, но и молодые сотрудники, все попадают под сокращение. Или закрывается подразделение (торговая точка, филиал, офис и т.д.), увольнению подлежат не только работники в возрасте.

Обратите внимание! При сокращении необходимо предложить сотрудникам альтернативный выбор – другую работу, возможно нижеоплачиваемую (статья 180 ТК РФ).

Профилактика травматизма и заболеваний

Один из плюсов, дарованных работодателю государством, это возможность получить от ФСС средства на финансирование мер профилактики производственного травматизма и профессиональных заболеваний.

С 2019 года в эти меры вошло и санаторно-курортное лечение для предпенсионеров (ранее предоставлялось только сотрудникам-вредникам). Сумма средств может достигать 30% взносов, но только если дополнительные деньги тратятся именно на лечение. Это выгодно крупным предприятиям и тем, у кого тариф взносов высокий. Ведь зачастую он составляет менее 1 % от ФОТ, а это небольшая сумма, если речь о маленькой фирме.

Обратите внимание! Список конкретных документов, бланки и другая полезная информация находятся на региональном сайте ФСС. Чтобы найти ссылку, перейдите сюда и посмотрите в столбец справа, сайты группированы по республикам, краям, областям и т.д.

Так как средства, выделяемые Фондом, можно расходовать и на другие нужды, к примеру, проведение СОУТ или приобретение средств индивидуальной защиты, то для работодателя это может быть большим плюсом.

Выход на пенсию. Обязанности работодателя

Вернемся к тем, кто уже приближается к возрасту выхода на пенсию. В 2020 году продолжается переходный период и постепенное приближение к новым цифрам (60 лет для женщин и 65 — для мужчин, для северян соответственно 55 и 60, меньше для отдельных категорий).

Застрахованное лицо должно самостоятельно обратиться в Пенсионный фонд для оформления документов, но у работодателя также есть некоторые обязанности:

- После получения заявления от сотрудника уволить его в срок, указанный в заявлении, выдать трудовую книжку и полный расчет в день увольнения.

- Написано заявление о переходе на электронную трудовую книжку или нет, все равно нужно отправить форму СЗВ-ТД: в 2020 году — до 15 числа следующего месяца, в 2021 году — в течение одного рабочего дня после увольнения.

- Направить в ПФР форму СЗВ-СТАЖ (с описью ОДВ-1, при электронном составлении пакета она формируется автоматически) в течение 3-х календарных дней с даты подачи работникам заявления на ее предоставление (после подачи документов в ПФР).

- Если потребуется, сам бывший сотрудник или фонд запросят сведения о периодах работы до 2002 года (форма СЗВ-К), специально отправлять этот отчет не нужно.

- Предоставить иные справки и сведения, необходимые для начисления пенсии (в статье 62 ТК РФ прописан трехдневный срок после обращения).

- Если пенсию оформляет работник, который продолжает трудиться в организации, то трудовая книжка выдается исключительно под роспись. Сотрудник обязан вернуть ее в течение трех дней (ст. 62 ТК).

Начисления в виде выплат за выслугу лет или других аналогичных выплат при увольнении (согласно п. 9 и п. 10 статьи 255 НК РФ) включаются в расходы на оплату труда и относятся к обычным расходам в целях налогообложения. Не забудьте, что их необходимо предусмотреть в ЛНА организации, а также обложить взносами и удержать НДФЛ (есть исключения).

Обратите внимание! ПФР просит обращаться за назначением пенсии заранее, примерно за год до события. Если понадобится уточнить какие-то сведения или собрать дополнительные документы, останется достаточно времени. Ответ из архива, например, занимает иногда несколько месяцев, особенно если он находится в другом регионе.

Исходя из жизненного опыта хочется дать несколько советов.

Работодателям:

- Храните документацию, связанную с кадрами, положенный срок (75 лет в основном), при ликвидации сдавайте личные дела в архив. Сегодня вы начальник и работодатель – завтра подчиненный и работник, а ваши документы кто-то просто выкинет «за ненадобностью».

- Не игнорируйте запросы ПФР по сведениям для оформления пенсии. Фонд обратит внимание, если компания оставляет без ответа письма, заинтересуется и может инициировать проверку.

- Соблюдайте сроки. Безосновательное затягивание времени выдачи сведений может повлечь неблагоприятные последствия, в виде штрафов в том числе.

- Если документы содержат сведения не об одном сотруднике, то нужно предоставить не копию документа, а выписку из него.

Работникам:

- Сохраняйте трудовые, подрядные договора, справки о доходах, бумажную трудовую книжку, даже если отказались от ее ведения. Неизвестно, что потребуется в будущем для подтверждения стажа.

- При увольнении просите предоставить справку о доходах, данные СЗВ-М. Это позволит в будущем, если работодатель окажется недобросовестным, подтвердить необходимые данные в Пенсионном фонде.

- При трудоустройстве, если сомневаетесь в благонадежности компании, попросите через какое-то время копию трудовой книжки, сошлитесь на кредит в банке. Сможете увидеть – внесена ли запись о приеме на работу.

- С помощью записи на Госуслугах зайдите в личный кабинет налоговой или ПФР. В налоговой видно сданные справки 2-НДФЛ (правда, не за все годы), а Пенсионный покажет стаж, места работы. Помимо этого, там можно сделать различные запросы, написать обращение или получить справки.

Чаще всего недоработками с кадровой документацией грешат ИП. Предприниматели игнорируют Трудовой кодекс с настоящим русским «авось». Недавно я столкнулась с ситуацией, когда ИП не оформлял трудовые книжки сотрудникам не потому, что они работали неофициально, напротив, все отражены в отчетах, платятся налоги и взносы. Просто он уверен, что ТК отменены уже давно.

Скорее всего, этот миф остался со времен (довольно давних), когда предприниматели не вносили записи в книжки, такое было требование закона. Потом недоразумение отменили, а вот мысль о том, что ИП записи не делает, в голове у человека осталась. Хорошо, что выяснилось это не через много лет, а сейчас, когда трудовые понадобились для подсчета стажа для больничных листов.

Читайте также: