Вычеты подоходного и пенсионного из заработной платы

Подоходный налог с зарплаты или НДФЛ — это основной прямой налог. Он удерживается с зарплаты работников и подлежит перечислению в федеральный бюджет. Документально оформить эту важную часть в жизни предпринимателя поможет автоматический онлайн-сервис .

В нашей сегодняшней публикации мы рассмотрим правила расчета этого налога, выясним, в каких случаях налогоплательщикам положены льготы и налоговые вычеты.

В случае с подоходным налогом с заработной платы налогооблагаемыми являются:

- заработная плата (которая выражена в денежном эквиваленте);

- доходы (которые работник получил в натуральной форме).

Как рассчитать подоходный налог с зарплаты в 2020 году?

Подоходный налог с зарплаты рассчитывается следующим образом:

- Все доходы, полученные работником, суммируются: учитываются поощрения, премии и прочие дополнительные выплаты.

- Из общей суммы вычитаются официальные расходы – налоговые вычеты (стандартные, имущественные и социальные).

- Из полученной суммы взимается налог в размере 13% или 30%.

Процентная ставка размера НДФЛ в 2020 году зависит от статуса налогоплательщика: является ли он резидентом РФ или нет.

Выясним для начала, кто является резидентом РФ. Официально резидентом РФ является налогоплательщик, если он более 183 календарных дней пребывает в нашей стране на законных основаниях. Причем в течение этих 183 дней человек не выезжает из РФ. В противном случае налогоплательщик получает статус нерезидента.

В общих случаях ставки НДФЛ для резидентов составляют 13%, а для нерезидентов – 30%.

Обратите внимание, что на протяжении года налоговый статус вашего сотрудника в целях расчета НДФЛ может измениться. Поэтому на конец года необходимо произвести перерасчет НДФЛ по соответствующей ставке.

Перед тем как рассчитывать подоходный налог с зарплаты (НДФЛ) сначала необходимо учесть налоговый вычет. По законодательству РФ, налоговый вычет — это льгота, которая предоставляется работникам.

Налоговые вычеты, как правило, составляют:

- 500 рублей;

- 1 400 рублей;

- 3 000 рублей.

Ежемесячный доход женщины — 12 000 рублей. Она — мать несовершеннолетнего ребенка. По закону для этой категории граждан Российской Федерации предусмотрен налоговый вычет в размере 1 400 рублей. В этом случае подоходный налог с заработной платы будет рассчитываться следующим образом: 12 000 — 1 400 = 10 600 рублей.

Процентные ставки подоходного налога с зарплаты в 2020 году

Нужно отметить, что процентные ставки подоходного налога находятся в прямой зависимости от такого фактора, как статус налогоплательщика (с учетом видов полученного им дохода).

Плательщики налогов в РФ делятся на два вида:

- Налоговые резиденты — люди, которые прибыли в Российскую Федерацию и пробыли на ее территории не менее 183 дней (за последний год).

- Налоговые нерезиденты — граждане иностранных государств, которые за последний год (12 календарных месяцев) находятся на территории Российской Федерации менее 183 календарных дней.

Подавляющее большинство граждан РФ являются налоговыми резидентами. Подоходный налог с заработной платы резидентов составляет 13%.

Так же ставка НДФЛ в размере 13% предусмотрена для граждан ЕАЭС, которые работают в России. К странам, входящим в ЕАЭС, относятся Белоруссия, Киргизия, Казахстан, Армения.

И еще одна категория населения со ставкой НДФЛ в 13% - это беженцы и иммигранты.

Для нерезидентов РФ подоходный налог с зарплаты рассчитывается по ставке 30%.

Если нерезидент находится на территории РФ более 183 календарных дней, то подоходный налог с его зарплаты будет в этом случае составлять не 30%, а 13%.

Стандартные, социальные и имущественные вычеты

В некоторых случаях для уменьшения НДФЛ можно воспользоваться стандартными, социальными и имущественными вычетами, предусмотренными законодательством РФ.

Стандартные вычеты предоставляются следующим категориям граждан:

- родителям (усыновителям или опекунам) у которых на иждивении находятся несовершеннолетние дети;

- родителям, у которых на иждивении находятся ученики до 24 лет.

Размер льготы составляет 1 400 рублей (на каждого первого и второго ребенка). Если в семье три и более детей, то вычет предоставляется по 3000 рублей на третьего и каждого последующего ребенка. Использовать стандартный вычет можно только по основному месту трудоустройства. Причем оба родителя имеют право претендовать на данный вычет.

Еще один вариант получения вычета – вычет может предоставляться в двойном размере по месту работы одного из родителей, в случае если другой родитель предоставил заявление о неполучении вычета по своему месту работы.

Для опекунов, попечителей и их супругов, воспитывающих ребенка–инвалида, не достигшего возраста 18 лет, или ребенка-инвалида 1-2 группы, обучающегося по очной форме в учебном заведении в возрасте до 24 лет, сумма вычета на такого ребенка составляет 6000 рублей.

Для родителей и усыновителей ребенка-инвалида до достижения им 18 лет, или если такой ребенок является инвалидом 1, 2 группы и обучается по очной форме обучения, то до достижения им 24 лет, сумма вычета составляет 12 000 рублей.

Налоговый вычет по НДФЛ предоставляется работнику с начала календарного года, даже если заявление было подано позднее.

Если в течение года работник не использовал право на вычет, он может получить денежное возмещение от ИФНС, подав в ИФНС декларацию о доходах и справки, подтверждающие право вычета.

Право на вычет в размере 1 400 рублей утрачивается, если сумма совокупного размера дохода (в течение отчетного года) составляет более 350 тысяч рублей.

Социальные вычеты предоставляются:

- на обучение (свое или детей);

- на лечение;

- на покупку лекарств;

- на пенсионное обеспечение.

Имущественные вычеты предоставляются в случае:

- продажи автомобиля;

- продажи (покупки) недвижимости (доли недвижимости) или земельного участка.

Имущественный вычет можно использовать только один раз (например, при уплате процентов по ипотеке).

Полный список доступных для граждан Российской Федерации льгот и вычетов содержится в статье 218 Налогового кодекса РФ.

Подоходный налог с минимальной зарплаты в 2020 году

Подоходный налог с минимальной зарплаты исчисляется также как и с других видов доходов работников. Работник вправе использовать свои налоговые вычеты. Когда у налогоплательщика есть право на несколько видов стандартных налоговых вычетов, то он может использовать только один.

Суммировать несколько стандартных вычетов нельзя, за исключением вычетов на детей.

Из минимальной заработной платы работника удерживается подоходный налог, рассчитанный по ставке (13% или 30%). Работник получает зарплату за вычетом НДФЛ.

Рассчитанный по соответствующей ставке подоходный налог с минимальной зарплаты удерживается из дохода работника. Сотруднику выплачивается заработная плата за вычетом НДФЛ. Другие удержания (погашение кредита, алименты и прочее) вычитаются из оставшейся после вычета НДФЛ суммы.

Доходы, которые не подлежат налогообложению

Перечень доходов, которые по законодательству не облагаются налогом (статья 217 Налогового кодекса РФ):

- стипендии;

- все виды социальных доплат и пенсий;

- пособия по беременности и родам;

- пособия по безработице;

- алименты (на основании решений суда);

- материальная помощь до 4000 рублей (в год);

- различные виды компенсаций (командировочные и суточные расходы).

Налогом НДФЛ облагаются в общем порядке выплаты по больничным листам по временной нетрудоспособности (или по уходу за больным).

Максимальная сумма вычетов при расчете подоходного налога с зарплаты может учитываться, когда работник попадает под несколько категорий вычетов.

В случае отпуска (болезни) подоходный налог с зарплаты в 2020 году рассчитывают по средней заработной плате.

Подоходный налог с зарплаты удерживается с работников, которыми были заключены договоры подряда.

Расчет подоходного налога в 2020 году с примером

Расчет подоходного налога в 2020 году производится следующим образом:

1. Суммируются все доходы работника, в том числе премии, поощрения, дополнительные выплаты.

2. Определяется размер вычета.

3. Из всей суммы доходов вычитаются вычеты.

4. Определяется размер процентной ставки подоходного налога в зависимости от статуса работника: резидент 13% или нерезидент 30%.

5. Высчитывается сумма налога, подлежащего уплате в федеральный бюджет.

Пример:

Необходимо рассчитать НДФЛ за месяц работы резидента РФ, имеющего 3-х детей.

Месячный доход работника составил 75 000 рублей.

Вычет на троих детей составит 1400 + 1400 + 3000 = 5800 рублей.

НДФЛ для такого наемного работника составит:

(75 000 – 5800) X 13% = 8 996 рублей.

Для этого работника возможность применения налогового вычета на детей закончится, когда его суммарный доход составит 350 000 рублей.

Многие плательщики НДФЛ считают, что налоговый вычет они могут получить в виде денежных сумм. Это совершенно неверно. В действительности на размер налогового вычета уменьшается полученный доход, а затем рассчитывается НДФЛ к уплате.

Если в 2020 году не произойдет изменений, о которых мы расскажем ниже, то пример расчета подоходного налога, описанный выше по тексту, будет актуальным и в 2020 году.

Планируемые изменения в расчете подоходного налога в 2020 году

Сразу отметим, что ожидаемые изменения в расчете подоходного налога в 2020 году, относятся к разряду не очень радостных.

Независимые эксперты РАНХиГС провели расчеты и пришли к выводу, что если увеличить налог на доходы физических лиц, то появится возможность сбалансировать бюджет России. Что их побудило делать такие расчеты - догадайтесь сами.

В Министерстве финансов не обошли стороной выводы экспертов и подготовили законопроект. Суть данного законопроекта состоит в постепенном повышении налога на доходы с 2020 года по 2025 год на 1% ежегодно в течение пяти лет:

- 2020 год – 1%;

- 2021 год – 2%;

- 2022 год – 3%;

- 2023 год – 4%;

- 2024 год – 5%.

В итоге к 2025 году НДФЛ по сравнению с 2019 годом повысится на 6%, и удерживать с работников необходимо будет не 13%, а 18%. Дополнительный процент НДФЛ будет направляться на формирование пенсионного капитала.

Также же законопроектом предполагается, что работники будут вправе отказаться от удержания дополнительных денежных средств, предоставив работодателю соответствующее заявление. Пока повышение НДФЛ только в планах, а реализуются они или нет, покажет время.

Материал отредактирован в соответствии с изменениями законодательства РФ 03.09.2019

Тоже может быть полезно:

- Какие налоги платит ИП?

- УСН для ИП в 2020 году

- Система налогообложения: что выбрать?

- Страховые взносы ИП за работников в 2020 году

- Отчетность ИП на УСН без работников

- Сколько налогов платит ИП в 2020 году?

Информация полезна? Расскажите друзьям и коллегам

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

В 2020 году в России изменился порядок расчета налогов с заработной платы сотрудников. Изменения затронули размер налогов, уплачиваемых при выплате зарплаты, превышающей МРОТ.

НАЛОГИ С МРОТ – 12130 РУБЛЕЙ.

Предположим, вы начислили сотруднику за отработанный месяц зарплату 12 130 рублей.

Для примера возьмем сотрудника, у которого нет детей и ему не положен вычет по НДФЛ в сумме 1400 рублей.

НДФЛ с заработной платы.

Тогда на руки сотрудник получит сумму за вычетов 13% подоходного налога, который вы (ИП или ООО) как налоговый агент обязаны перечислить государству.

12130 рублей *13% = 1576,90, но по правилам уплаты НДФЛ округляем до полных рублей = 1577 рублей – НДФЛ к уплате

12130 рублей – 1577 рублей = 10553 рубля – нужно выплатить сотруднику за полный месяц работы.

Помните, заработная плата выплачивается не реже 2 раз в месяц, то есть 1 раз выплачивать нельзя, а 3,4 или 5 раз в месяц можно. Размер и режим выплаты заработной платы указывается в трудовом договоре сотрудника. За один месяц ваш бухгалтер должен составить не менее двух ведомостей на выплату зарплаты сотрудникам.

Страховые взносы с заработной платы 12130 рублей .

Эти взносы уплачиваются до 15 числа месяца, следующего за месяцем начисления зарплаты.

Страховые взносы в ПФР.

Ставка налога составляет 22% от начисленной суммы зарплаты.

12130 рублей * 22% = 2668,60 рублей – уплачиваемый налог в ФНС.

Страховые взносы в ФОМС (фонд обязательного медицинского страхования).

12130 рублей * 5,1% = 618,63 рубля – уплачиваемый налог в ФНС.

Страховые взносы в ФСС (фонд социального страхования) .

12130 рублей * 2,9% = 351,77 рублей – уплачиваемый налог в ФНС.

Страховые взносы от несчастных случаев на производстве.

Размер этих взносов устанавливает ежегодно для вашей организации или ИП Фонд социального страхования, минимальный размер равен 0,2%, его и возьмем для наших расчетов.

12130 рублей * 0,2% =24,26 рубля – налог к уплате в Фонд социального страхования.

Общая сумма налогов с заработной платы, равной 12130 рублей.

Оплата за неполный рабочий день.

Если ваш сотрудник работает неполный рабочий день, то вы можете 12130 разделить на 2(3 или 4) и получите сумму начисленной зарплаты.

Например, сотрудник работает на полставки, тогда зарплата составит 6065 рублей, меньше сумму поставить нельзя.

Следуя примеру, описанному выше, вы сможете рассчитать налоги или просто раздлите 5260,26 пополам, что составит 2630,13 рубля.

Имейте в виду, что при зарплате за месяц меньше МРОТ – 12130 рублей, то после сдачи отчетности за квартал в вашу организацию или ИП поступит требование из налоговой инспекции доначислить зарплату и доплатить налоги, этого делать не нужно, нужно просто отправить пояснение о том, что вы соблюдаете требование законодательства и зарплата ваших сотрудников выплачена за отработанное время, которое составляет, например, 4 часа в день. К данному письму вы приложите табель, расчетные листки, приказы о приеме на работу, штатное расписание.

НАЛОГИ С ЗАРПЛАТЫ – ВЫШЕ МРОТ , НАПРИМЕР, 20000 РУБЛЕЙ.

Налоги с зарплаты сотрудников имеют право уменьшить те организации и ИП, которые включены в реестр малых предприятий.

Зарплату делим на 2 части: 12130 рублей и 7870 рублей.

С первой части зарплаты налоги мы уже рассчитали выше, а с 7870 рассчитаем сейчас.

7870 * 13% = 1023 рубля

Страховые взносы в ПФР – 10%

7870* 10% = 787 рублей

Страховые взносы в ФОМС – 5%

7870 * 5% = 393,50 рублей

Страховые взносы в ФСС не оплачиваются – 0%

Страховые взносы в Фонд социального страхования, примем, как в примере выше 0,2%

7870 * 0,2% =15,74 рубля.

Общая сумма налогов с зарплаты 20000 рублей

НДФЛ = 1577 + 1023 = 20000*13% =2600 рублей

ПФР = 2668,60 + 787 = 3455,6 рублей

ФОМС = 618,63 + 393,50 = 1012,13 рубля

ФСС = 351,77 рубля

ФССнс = 20000 * 0,2% = 40 рублей

Итого сумма налогов с зарплаты 20000 рублей

2600 + 3455,60 + 1012,13 + 351,77 + 40 =7459,50 рублей

Сроки уплаты налогов с зарплаты.

НДФЛ уплачивается в день выплаты зарплаты сотруднику либо на следующий день.

Страховые взносы (в ПФР, ФОМС, ФСС, ФССнс) платим в следующем месяце, за месяцем начисления зарплаты до 15 числа.. Например, вы платите зарплату за август, тогда страховые взносы нужно заплатить в бюджет до 15.09.2020 года.

Зарплатный проект – кому нужен?

Для того, что бы процесс выплаты зарплаты сделать простым и быстрым многие банки придумали внутри личного кабинета для расчетного счета сервис: зарплатный проект.

Это раздел, где вы

создаете список ваших сотрудников и вносите для каждого его реквизиты банковской карты для перевода зарплаты,

а затем создаете ведомости на выплату.

То есть , вам не нужно лично встречаться с сотрудниками, чтобы выдать им зарплату, вы сможете это делать удаленно, вам не нужно будет собирать подписи в ведомость на выплату зарплаты, так как вы будете формировать реестр выплат в банк.

Наш партнер – Банк Точка – всем своим клиентам предлагает бесплатный сервис Зарплатный проект, который подойдет вам, даже если у вас 1 сотрудник. Банк не взимает комиссию за перевод денег на карту любого банка.

Перевести деньги сотруднику очень просто – с этим справится и руководитель.

Если выплату производит бухгалтер, то вы легко сможете интегрировать сервис с программой 1с..

Если зарплата ваших сотрудников платится регулярно одной и той же суммой, то вы сможете настроить автоматические платежи.

Оставить заявку на подключение зарплатного прокта или получить консультацию вы можете по телефону +7-917-133-4175 или на почту buhuslugi-v-seti@yandex.ru

Профиль автора в соцсетях

Интересные публикации автора:

Подписывайтесь на канал, ставьте лайки и пишите комментарии.

Необходима консультация по налогам, выбор режима налогообложения, онлайн регистрация ИП или ООО, ведение бухгалтерского учета всегда рада вам помочь в этом.

Обзоры КонсультантПлюс

Нормативная база удержаний

Все виды законных удержаний из доходов работников закреплены в действующем законодательстве. В первую очередь особенности применения удержаний из зарплаты прописаны в Трудовом кодексе России, а именно в статьях 130, 136–138 и 248 ТК РФ. Помимо трудового законодательства, порядок изъятий регламентирован в Налоговом и Семейном кодексах РФ, а также в некоторых федеральных законах:

Именно эти НПА являются законодательной основой в части регулирования вопросов по удержанию из заработка российских граждан.

Виды удержаний из заработной платы

Действующая нормативная база предусматривает следующие виды:

1. Обязательные удержания из зарплаты — это виды изысканий из заработной платы российских граждан, которые производятся на основании законодательных норм. Например, налог на доходы физических лиц, который должен удерживаться практически со всех видов доходов и поступлений в пользу физических лиц.

В состав обязательных удержаний входит не только НДФЛ, но и удержание по исполнительному листу из заработной платы: алименты, удержания с заработка осужденных граждан. Ключевое отличие от других видов — наличие законодательного или распорядительного документа, на основании которого производятся удержания с должников. Под распорядительным документом понимается решение суда, исполнительное делопроизводство, исполнительный лист, иное.

2. Необязательные — это вид удержаний из заработка, которые производятся по распоряжению работодателя, по соглашению между нанимателем и работником.

По решению работодателя из доходов подчиненных могут быть удержаны суммы, излишне перечисленные в пользу граждан, например, в результате счетной ошибки. Также из заработка рабочих могут быть удержаны денежные средства в следующих случаях:

- по распоряжению органа по решению индивидуальных трудовых споров, если была установлена вина работника в причинении ущерба, неисполнении обязанностей, возникновении простоя;

- постановлением суда было установлено, что заработная плата сотруднику выплачена излишне, в связи с неисполнением им служебных обязанностей;

- по решению работодателя производится удержание неотработанного аванса, перечисленного в счет будущей зарплаты;

- по распоряжению нанимателя удерживаются неизрасходованные и(или) неподтвержденные авансы по командировочным расходам, подотчетным суммам, аналогичным выплатам;

- возмещение работодателю материального ущерба материально ответственными лицами и прочее.

Оснований для необязательных взысканий с зарплаты немало. Некоторые ситуации рассмотрим более подробно.

3. Добровольные — любые виды изысканий с заработка, производимые по собственному заявлению работника, будь то перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии, профсоюзные взносы или суммы добровольных пожертвований.

Основное отличие от других видов — наличие заявления от работника, в котором обозначены условия, размеры и назначения удержанных сумм. Примерный образец можно скачать в конце статьи.

4. Особые или индивидуальные — это отдельный вид взысканий, которые предусмотрены локальными нормативами работодателей. Например, в компании введен штраф за опоздание. Обратите внимание, что такие взыскания не предусмотрены в действующем законодательстве. Чиновники считают такие удержания незаконными. Однако некоторые работодатели продолжают вводить систему штрафов в систему оплаты труда.

Общие правила и ограничения

Обязанность по удержанию денежных средств с заработка граждан возложена на лиц, которые начисляют и выплачивают доход. По большей части данную функцию выполняют работодатели.

Удерживайте деньги с заработка с учетом ключевых принципов:

- Расчет налога на доходы физических лиц производите с учетом требований фискального законодательства. Учитывайте право налогоплательщика на льготы, возвраты, налоговые вычеты и послабления.

- Налог на доходы, исчисляемый с материальной выгоды или с натурального дохода, не может превышать 50 % заработка. Такое мнение выразила ФНС в Письме от 26.10.2016 № БС-4-11/20405@.

- Суммы к взысканию (кроме налога) рассчитывайте от суммы зарплаты за вычетом НДФЛ. То есть сначала удерживается подоходный налог. И только потом к сумме к получению применяются все остальные виды исполнительных производств.

- Максимальный размер взыскания по исполнительным листам в части алиментов, возмещения вреда здоровью или ущерба в связи со смертью кормильца — 70 %.

- Максимальный размер взысканий по исполнительным листам в части иных оснований устанавливается в размере 50 % от дохода.

- При удержании по заявлению работника максимальных ограничений не установлено. Может быть взыскана любая сумма, прописанная в заявлении. Такие нормы обозначил Роструд в Письме от 26.09.2012 № ПГ/7156-6-1.

- Максимальный размер любых других взысканий — 20 %.

Порядок взыскания: таблица

Как правильно и в какой очереди взыскивать суммы с заработка подчиненных? Разобраться поможет таблица:

Максимальный размер удержания (от суммы дохода работника за вычетом НДФЛ)

Алименты по исполнительным документам в пользу несовершеннолетних детей, безработных супругов или престарелых родителей

Исполнительные листы на возмещение вреда, причиненного здоровью

Исполнительные делопроизводства на возмещение вреда в связи со смертью кормильца

Исполнительные листы на возмещение ущерба, причиненного преступлением

Исполнительное делопроизводство по компенсации морального вреда

Исполнительные бумаги и производство по удержанию выходных пособий и оплаты труда лиц, работающих (работавших) по трудовому договору

Удержания по исполнительным делам выплат вознаграждений авторам результатов интеллектуальной деятельности

Исполнительное производство по обязательным платежам в бюджет и во внебюджетные фонды

Удержание по исполнительным документам на все остальные требования (например, взыскание долга банковского кредита, взыскание суммы административного наказания в виде штрафа, возмещение имущественного или материального ущерба работодателю)

Если в отношении одного физического лица инициировано несколько листов, действуйте по правилам:

- требования каждой следующей очереди удовлетворяются только после удовлетворения требований предыдущей очереди в полном объеме;

- в рамках одной очереди (в том числе при наличии нескольких исполнительных листов) требования удовлетворяются пропорционально сумме, причитающейся каждому взыскателю.

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ . Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

В сентябре 2020 г. в пользу Березкина Ивана Петровича были начислены:

- зарплата в сумме 50 000 рублей;

- пособие по нетрудоспособности — 17 500 руб;

- отпускные — 45 000 рублей;

- материальная помощь — 4000 рублей.

Право на налоговые вычеты из заработной платы Березкин не имеет.

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

Итого из общих доходов Березкина 116 500 рублей (50 000 + 17 500 + 45 000 + 4000) будет удержано 14 625 руб.

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

В конце августа 2020 г. работодатель получил три исполнительных листа в отношении работника Кредитовой Ирины Павловны. Общий долг составил 410 000 руб., в том числе в пользу:

- исполнительное производство ОАО «Банк России» — 210 000 руб.;

- исполнительное дело ОАО «Кредит всем» — 120 000 руб.;

- исполнительные бумаги АО «Займы быстро» — 80 000 руб.

По условиям исполнительного листа удержания следует производить ежемесячно до полного погашения задолженности по кредиту перед банком, но не более 50 % от суммы дохода в месяц.

Заработок за сентябрь составил 46 500 руб.

46 500 – (НДФЛ 46 500 × 13 %) = 40 455 руб.

Сумма удержаний: 40 455 × 50 % = 20 227,50 руб.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Иванов Сергей Никифорович заключил нотариальное соглашение со своей женой Ивановой Марьей Яковлевной об уплате алиментов на своих несовершеннолетних детей Алену и Петра. Сумма ежемесячных выплат в пользу детей составляет 35 % от дохода Иванова С.Н.

Должностной оклад Иванова С.Н. — 100 000 рублей, отработан полный месяц.

100 000 – НДФЛ 13 % = 87 000 рублей.

87 000 × 35 % = 30 450 руб. — перечислено алиментов в пользу несовершеннолетних детей.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

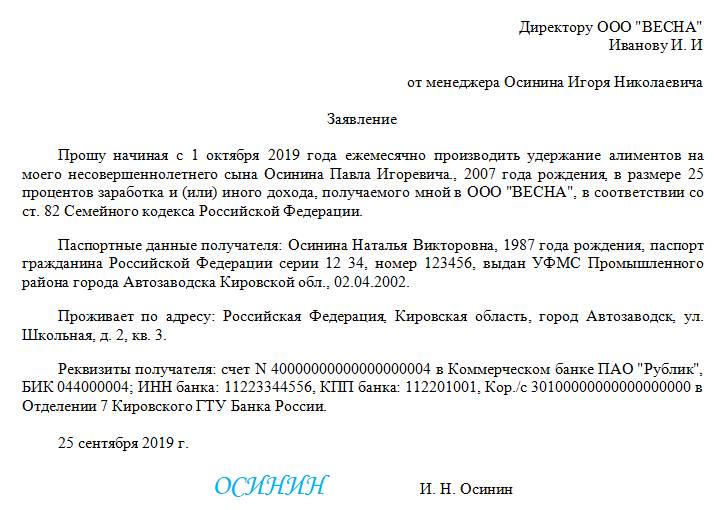

Заявление на удержание из заработной платы (образец)

Добровольные отчисления

Некоторые суммы могут быть удержаны с работников в добровольном порядке. Например, профсоюзные взносы, которые сотрудник решил перечислять в профсоюзную организацию. Или добровольные взносы на страховое обеспечение граждан. Самый распространенный вариант — уплата взносов на формирование накопительной части пенсии в негосударственные пенсионные фонды.

Также в группу можно отнести и суммы, удержанные с работника в пользу погашения ссуд, кредитов и займов, выданных предприятием ранее. Например, специалист получил от нанимателя беспроцентный заем. Погашение его проводится за счет удержаний из начисленной заработной платы в фиксированном размере.

Удержание любых сумм на основании письменного заявления работника, а также по соглашению между сотрудником и его работодателем также относятся в группу добровольных взысканий.

Как взыскать подотчетные суммы

Переплата аванса по командировочным расходам или по подотчетным деньгам — ситуация распространенная. Спланировать будущие траты до копейки практически невозможно, поэтому неизрасходованные подотчетные средства постоянно встречаются в работе бухгалтера.

По сути, работник должен вернуть деньги сам. Но это в идеале. Если подчиненный не желает самостоятельно вернуть подотчетные деньги, работодатель может удержать переплату из его заработка.

План действий обозначен в Письме Роструда от 09.08.2007 № 3044-6-0. Чтобы произвести удержания из заработной платы подотчетных сумм:

- в течение одного месяца с момента истечения срока возмещения образовавшейся переплаты издайте приказ об удержании денег с зарплаты работника.

- после издания приказа об удержаниях ознакомьте должника с распоряжением под подпись. Работник должен прописать в приказе, что он согласен с взысканиями из зарплаты. В противном случае придется обращаться в суд.

Подотчетные деньги, не возвращенные работодателю, не являются доходом работника и не подлежат обложению НДФЛ, так как это задолженность перед нанимателем.

Если работник не вернет долг по подотчетным деньгам в течение месяца со дня истечения срока, установленного для их возврата, начислите на невозвращенную сумму страховые взносы. Затем страховые взносы можно будет зачесть, если сотрудник не вернет деньги. Или вернуть, если подотчетник предоставит подтверждающие документы (Письма ФСС от 14.04.2015 № 02-09-11/06-5250, Минтруда от 12.12.2014 № 17-3/В-609).

Как вести учет

Бухгалтерский учет удержаний из заработной платы отражайте следующими типовыми проводками:

Согласно законодательству РФ, каждый гражданин должен часть заработанного дохода перечислять в бюджет страны. Использование налогового вычета из зарплаты позволяет вернуть часть средств, уплаченных государству. При этом важно оформить льготу по закону, придерживаясь определенных правил и сроков. Подробнее об этом читайте в нашей статье.

Налоговый вычет из зарплаты в 2019 году: виды, расчет, получение

Понятие налогового вычета

Принципы, процедура оформления и реализации права на частичный возврат средств, переданных государству, определены Налоговым кодексом РФ. Гражданин после получения дохода обязан перечислить процент от него в бюджет страны. Ставка устанавливается законодательством РФ и составляет от 13 до 35 %. Помимо подоходного налога (НДФЛ), производятся и другие отчисления. Они направляются в различные фонды государства. Однако вычет обусловлен только подоходными отчислениями (НДФЛ). Он сокращает величину дохода, от которой человек обязан отправить часть государству, то есть уменьшает налогооблагаемую базу. Главным условием предоставления льготы выступает обязательное наличие отчислений в бюджет. Кроме того, человек должен проживать в РФ свыше 183 дней.

ВАЖНО! Граждане, не совершающие перечислений в госбюджет, лишаются права взять вычет.

Возмещение части отчислений, произведенных человеком от дохода, возможно при определенных обстоятельствах и направлено на облегчение налогового бремени.

Классификация вычетов

В РФ используется несколько видов льготы. Их условия и положения прописаны в соответствующих статьях Налогового кодекса РФ.

Таблица 1. Нормативно-правовая база

| Вид | Статья НК РФ |

|---|---|

| Имущественный | 220 |

| Стандартный | 218 |

| Социальный | 219 |

| Инвестиционный | 219.1 |

| Профессиональный | 221 |

Имущественный

Обусловлен операциями, производимыми гражданином с имуществом:

- его продажей;

- приобретением жилплощади или доли в ней;

- строительством жилья или выкупом участка земли для этого;

- приобретением у налогоплательщика собственности для госнужд;

- затратами на ремонтные работы, если жилье взято с черновой отделкой.

Предельная величина возврата в год измеряется перечисленным за год НДФЛ. Затем остаток переходит на следующий год и так далее до исчерпания лимита, определенного государством. При этом взять вычет разрешено в любое время, однако возмещению подлежат только средства за предшествующие 3 года.

ВАЖНО! Льготой могут воспользоваться и неработающие люди, недавно вышедшие на пенсию и купившие жилье. Они получают возврат средств за прошлый период (3 года, предыдущих сделке), когда осуществляли рабочую деятельность и налоговые отчисления. Трудоустроенные пенсионеры дополнительно могут получать льготу и далее, если предельная величина вычета не достигнута за период выплат.

Условия для назначения возврата НДФЛ:

- Для назначения льготы собственность должна быть жилой. Обязательно ее расположение в России. Если купленное нежилое помещение перевести в жилое, в вычете будет отказано.

- Предельная величина льготы определена как 13% от 2 млн рублей (260 тыс.). Возврат возможен лишь раз в жизни. Однако при недополучении разрешено использовать остаток в будущем при следующем приобретении собственности. Например, если гражданин приобрел жилплощадь за 1,7 млн руб, ему положен вычет 221 тыс. рублей. Поскольку лимит не израсходован, остаток (39 тыс. рублей) он может использовать в будущем.

- Лимит при оформлении помещения по договору кредитования — 13% от 3 млн рублей (390 тыс. рублей). Такое возмещение НДФЛ за проценты по целевым займам на приобретение имущества возможно использовать лишь раз и на один объект. Если предельная величина процентов по ипотеке не будет израсходована, остаток аннулируется.

- Возврат не подлежит возмещению за материнский капитал. Например, жилплощадь приобретена за 2 млн рублей, но часть оплачена маткапиталом в размере 400 тысяч рублей. В таком случае вычет назначается от 1,6 млн рублей.

- Льгота не предусмотрена, если собственность приобретена за счет государства, работодателя или куплена у родственников, подчиненных и других взаимозависимых граждан (статья 105.1 НК РФ).

Применение имущественного вычета целесообразно не только при приобретении, но и при реализации собственности. Лимит для жилья составляет 1 млн рублей, для нежилых площадей, машин, гаражей — 250 тыс. Если человек реализует собственность, пребывающую в его владении менее определенного срока, он обязан заплатить 13% с дохода.

ВАЖНО! Согласно нововведениям в законодательстве, с 1 мая 2018 года период минимального обладания жилой площадью увеличен до 5 лет. Однако для имущества, купленного до 2016 года, или вследствие дарения, по договору содержания с иждивением, недавно приватизированного, срок остался прежним (3 года).

Не взимается НДФЛ с жилплощади стоимостью менее 1 млн рублей

При перечислении 13% от реализации можно воспользоваться фиксированным вычетом, уменьшив часть, облагаемую налогом. Например, гражданин в 2019 году продал за 1,5 млн помещение, купленное в 2018. Поскольку не прошло предельного срока владения (5 лет), он должен перечислить государству 13 % от дохода или 195 тыс. рублей. Если воспользоваться вычетом, можно сократить сумму на 1 млн, то есть налог составит: (1,5 млн-1 млн)*13%= 50,7 тыс. рублей.

Видео — Имущественный вычет в 2019 году

Стандартный

Льгота позволяет ежемесячно уменьшать величину налога. Преимущественно назначается через работодателя, но допустимо и личное обращение в ИФНС.

Таблица 2. Стандартные налоговые вычеты

| Причина назначения льготы | Величина, руб. | Особенности |

|---|---|---|

| Участникам событий | ||

| «Чернобыльцы», ликвидаторы техногенных происшествий, инвалиды войны и ВОВ | 3000 | При наличии условий для назначения 2 выплат выбирают наиболее выгодный для гражданина вариант |

| Герои РФ, СССР, участники войн, ВОВ, инвалиды 1,2 групп, детства (ст. 218 п.2 НК) | 500 | |

| На ребенка до 18 лет | ||

| На 1-го и 2-го | 1400 | Выплачивается ежемесячно до достижения размера 350 тыс. рублей. Величина льготы удваивается для родителя, который один воспитывает ребенка или если другой отказался от нее |

| На 3-го и далее | 3000 | |

| На ребенка с инвалидностью до 18 лет, на студента, аспиранта, интерна и так далее до 24 лет при наличии инвалидности 1 и 2 группы | 12000 — для родителей, 6000 — для опекунов | |

Например, гражданка одна воспитывает дочь 10 лет. Зарплата женщины — 50 тыс. рублей. Ей причитается вычет на 1 ребенка в удвоенном размере. Заявление о намерении взять льготу она подала в январе. Предельной суммы (350 тыс.) вычет достигнет через 7 месяцев, то есть с января по июль из ее дохода вычитают льготу и только после высчитывают налог. Экономия за это время на оплате НДФЛ для женщины составит: (1400*7 мес.*0,13)*2=2548 рублей.

Видео — Стандартный вычет на детей

Социальный

Льгота преимущественно направлена на частичное возмещение затрат на образование и лечебные мероприятия, а также на формирование будущей пенсии и благотворительность. Предельная величина всех социальных вычетов — 120 тысяч рублей. За счет возмещения НДФЛ предусмотрены компенсации за медицинское обслуживание:

- Собственное лечение, ребенка или родителей, в том числе в поликлинике, стационарных условиях, платных учреждениях.

- Пребывание на оздоровительно-санаторных курортах. Льгота положена только за расходы собственных средств, а не государственных или профсоюзных.

- Стоматологические услуги: лечение и протезирование (некосметическое).

- Траты на препараты.

- Затраты на добровольное медстрахование (при оплате полиса сотрудником, а не работодателем).

ВАЖНО! Для назначения возврата медучреждение должно располагаться в РФ и иметь гослицензию. Необходимо сохранить договор на оказание услуг и подтверждение оплаты. Лекарственные препараты указываются на бланке по форме 107/у.

![]()

Бланк формы 107-1/у

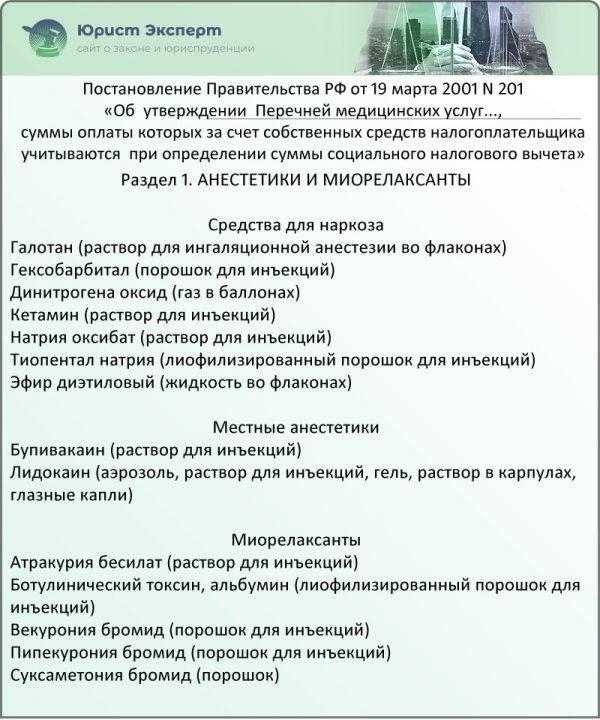

Особенность вычета на лечебные мероприятия заключается в возможности получения льготы без предела по ее величине. Это относится к некоторым дорогим препаратам и видам лечения. Их список представлен в Постановлении Правительства РФ №201 от 19 марта 2001 года.

Раздел 1. Анестетики и миорелаксанты (Постановление Правительства РФ № 201)

Например, гражданину проведено хирургическое вмешательство за 1 млн рублей. Если операция указана в перечне, определенном законом, эта сумма вычитается из доходов человека, и НДФЛ подлежит уплате с остатка. Но при получении отрицательного результата, когда денежные поступления ниже затрат на лечение, гражданину обязаны вернуть весь удержанный за период налог.

К социальным вычетам также относится возмещение на обучение:

- Собственное — учитывается любое образование, в том числе дистанционное, заочное или за границей. Но заведение должно предоставить лицензию на свою деятельность.

- Своего или опекаемого ребенка младше 24 лет. Разрешено образование только на очном отделении.

- Брата или сестры младше 24 лет. Также учитывается учеба только на очном отделении.

Льгота не включает образование супругов, дядей, теть и иных родственников. Предельная величина возврата за свою учебу, брата или сестры — 120 тыс., за своего или опекаемого ребенка — 50 тыс. рублей.

Вычет на финансирование будущей пенсии назначается гражданам, совершающим взносы:

- в НПФ;

- в страховые учреждения (страхование жизни на срок свыше 5 лет, пенсионное).

При этом возможно формирование собственных пенсионных отчислений, супруга, родителей, ребенка-инвалида.

Граждане, совершающие пожертвования в благотворительные учреждения, НКО, вправе взять вычет на благотворительность.

ВАЖНО! Льгота не назначается выше 25% от суммы дохода человека за год.

Например, гражданин перевел на благотворительность 200 тыс.рублей. За год доход человека составил 400 тыс. Льгота не может быть свыше 400 тыс.*25%= 100 тыс. рублей. Величина возврата = 100 тыс.*13% =13 тыс. рублей. Вычет не назначается при:

- отчислениях не в благотворительные учреждения, а в организованные ими фонды;

- помощи товарами и услугами, а не денежными средствами (предоставление помещения, реклама и прочими);

- перечислениях физическим лицам.

Профессиональный

Этот вид вычета считается обособленным, поскольку преимущественно предоставляется предпринимателям. Выступая физическим лицом и делая отчисления с денежных поступлений, он вправе использовать льготу. На профессиональный возврат могут претендовать:

- ИП, пребывающие на общем режиме налогообложения (ОСНО);

- практикующие нотариусы, юристы и так далее;

- налогоплательщики, оформленные по гражданско-правовым договорам;

- граждане, получающие вознаграждения в сфере искусства, культуры, науки;

- самозанятые граждане (с 2019 года действует пилотный проект в 4 регионах нашей страны).

Возврат осуществляется на всю величину затрат, подтвержденных соответствующей документацией (платежками, договорами).

ВАЖНО! Иногда при невозможности продемонстрировать расходы для ИП устанавливают ставку для вычета — 20% с дохода. Для самозанятых граждан действует собственный вычет: они не платят налог до тех пор, пока сумма исчисленного сбора не составит 10 тыс. рублей.

Для некоторых разновидностей вознаграждений законодательством определен норматив затрат.

Затраты для различных видов деятельности (п. 3 ст. 221 НК РФ)

Инвестиционный

Такой вид возврата назначается:

- На поступления от сбыта ценных бумаг, если гражданин ими владеет свыше 3 лет. На операции, совершаемые на ИИС (индивидуальном инвестиционном счете), льгота не действует.

- С поступлений, внесенных за 3 года на ИИС. Предельная величина составляет 400 тыс. рублей, то есть за год разрешено возместить 13% от этой суммы (52 тыс. рублей). Льгота предназначена для людей, трудящихся по найму и имеющих «белую» зарплату.

- С поступлений от торговли ценными бумагами, производимой на ИИС за 3 года. Особенность льготы — в возможности использовать ее самозанятыми, нетрудоустроенными людьми без привязки к зарплате.

Как рассчитать подоходный налог с зарплаты (НДФЛ)?

Зарплата выступает основным источником дохода для большинства населения, поэтому обязательно подвержена налогообложению. Отчисления производит работодатель или сам гражданин. Основным налогом выступает подоходный или НДФЛ. Помимо него, с зарплаты делаются отчисления и взносы:

- в Пенсионный фонд — 22% от дохода;

- в Фонд соцстрахования (ФСС) — 5,1 %;

- в Федеральный фонд обязательного медстрахования (ФФОМС) — 2,9 %.

Чтобы вычислить НДФЛ, важно сложить все доходы (Д) сотрудника. При этом учитываются поощрительные поступления, премии и так далее. Из полученного результата минусуют налоговый вычет (НВ). Далее следует умножить на процент НДФЛ (Ст%), определенный государством (13% или 30%). С минимальной зарплаты вычисления производятся аналогично.

НДФЛ= (Д-НВ)*Ст%

Процентные ставки

Удерживаемый процент зависит от того, является ли человек резидентом РФ. Если он законно находится в стране свыше 183 дней ежегодно, то НДФЛ для него 13 %. Если же человек признан нерезидентом, процент увеличивается до 30%.

ВАЖНО! Ставка 13 % сохраняется для граждан ЕАЭС, работающих в РФ (армян, белорусов, киргизов, казахов). Такой же процент снимается с иммигрантов и беженцев.

Для учредителей и акционеров предприятия ставка ниже и составляет 9%. Но при выигрыше и использовании вклада отчисления от дохода составят 35 %.

Пример расчета

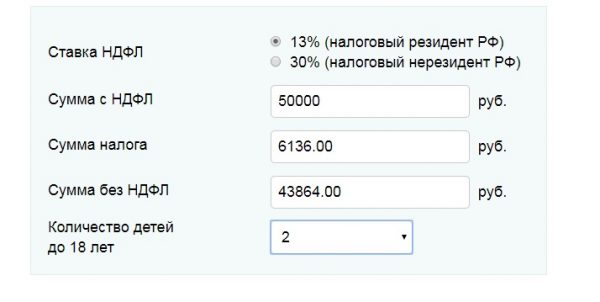

Гражданин-резидент РФ имеет 2 детей до 18 лет. Его доход за месяц составил 90 тысяч рублей. Чтобы рассчитать величину НДФЛ, подлежащего выплате государству, нужно предварительно сократить налогооблагаемую часть за счет возмещения налога. На 1 и 2 ребенка полагается вычет 1400 руб. Итого возврат составит 1400+1400=2800 руб.

Быстро рассчитать налог возможно онлайн с помощью калькулятора, указав данные о доходах и выбрав нужный вариант.

Определение НДФЛ онлайн

Способы возмещения налога и процедура оформления вычета

Для назначения льготы целесообразно действовать 2 путями: через налоговую инспекцию или работодателя.

Через ИФНС

Этот способ подходит, если требуется единовременная выплата всей годовой суммы возврата. Оформлять льготу следует после завершения отчетного периода, например, на следующий год после приобретения жилплощади. Для назначения льготы подают документацию в ИФНС по месту регистрации: бумаги можно отправить почтой, через Интернет посредством личного кабинета налогоплательщика или передать лично. Далее несколько месяцев осуществляется проверка всех предоставленных данных. При одобрении возврат поступит на счет, предоставленный получателем.

Через работодателя

При использовании такого варианта возврат происходит по частям — ежемесячно из зарплаты сотрудника не удерживается НДФЛ.

ВАЖНО! Для получения льготы не нужно ждать следующего года, начисления могут производиться уже в текущем.

Для назначения возмещения нужно направить в ИФНС пакет документов любым удобным способом: почтой, через Интернет или лично. В течение 30 дней инспекция сформирует уведомление о праве на льготу. Его нужно передать работодателю, дополнительно приложив заявление на возмещение НДФЛ.

Образец заявления работодателю на вычет

Перечень документов

Список бумаг, необходимых для получения льготы, зависит от вида вычета. Общий перечень включает:

- паспорт (копию);

- заявление;

Образец заявления на вычет в ИФНС

В список дополнительных документов входят:

- подтверждение родственных связей — при возврате на детей, братьев, сестер и так далее;

- договор с медпредприятием, копия его лицензии, квитанции об оплате услуг, рецепт по форме 107/у с пометкой для налоговой — при вычете на лечение;

- копия договора на образование, лицензия учреждения, подтверждения платежей — при льготе на обучение;

- бумаги на собственность, платежки или расписки, кредитный договор, справка из банка об оплаченных процентах — при имущественном вычете.

Оформление льготы через ИФНС обычно занимает около 4 месяцев, процедура через работодателя происходит быстрее, начисления возможно получать уже на следующий месяц после передачи на предприятие уведомления из инспекции.

Каждый налогоплательщик может воспользоваться правом на компенсацию собственных затрат в форме возвращенного НДФЛ. Однако следует учитывать сроки, особенности и ограничения на льготы, установленные законодательством. Перед ее оформлением важно быть в курсе нововведений в нормативно-правовую базу, регламентирующую порядок предоставления налоговых вычетов.

Видео — Вопросы получения налоговых вычетов

Читайте также: