До какого числа можно сдать отчет сзв м в пфр

Обзоры КонсультантПлюс

Что это такое

После вступления в силу Федерального закона № 385-ФЗ, который отменил обязательную ежегодную индексацию пенсий граждан, продолжающих работать после выхода на пенсию, работодатели стали беспокоиться, когда сдавать СЗВ-М. Чиновники в апреле 2016 года придумали для работодателей новый отчет, чтобы учитывать момент трудоустройства и увольнения таких пенсионеров. ПФР важно отследить месяц, в котором произошло событие, поскольку законодательством определена отмена индексации пенсии или ее введение в том месяце, когда человек начал или прекратил работать.

Хотя официально цель этой формы отчетности — мониторинг работающих пенсионеров, она позволяет ПФР ежемесячно иметь актуальную информацию о количестве граждан, которым организация выплатила доход и начислила на него страховые взносы. Работодатели обязаны соблюдать сроки сдачи, поскольку за их пропуск взимают штраф. По этой причине вопрос, до какого числа сдавать СЗВ-М, остается для организаций актуальным, несмотря на передачу администрирования страховых взносов ФНС России.

Когда сдавать

Отчет, утвержденный постановлением правления ПФР от 01.02.2016 № 83П, подается в ПФР всеми работодателями ежемесячно. Многие активно интересуются, в какие сроки нужно сдавать отчеты СЗВ-М в 2020 году. Форму необходимо успеть сдать до пятнадцатого числа месяца, следующего за отчетным. Если 15-ое число месяца является выходным или праздничным днем, то срок подачи отчета, по общему правилу, подлежит переносу на следующий после отдыха рабочий день. Для удобства мы собрали все сроки сдачи отчетности за первое полугодие 2020 в одну таблицу.

Приведенная выше таблица сроков сдачи СЗВ-М в 2020 году (календарь бухгалтера включает ее) содержит предельные сроки сдачи. На практике желательно сдать отчетность раньше. Отчетная форма предусматривает возможность подачи дополнений, которые тоже сдают до предельного срока. Например, если кто-то из работников или граждан, получающих доход по договорам гражданско-правового характера, оказался не включен в отчет, работодатель, без последствий для себя, сдает его данные в дополнительной форме. Но только до истечения установленного срока.

Важно помнить, что в документ включают всех работников, получивших в отчетном периоде доход, облагаемый взносами в ПФР. К ним относятся:

- штатные работники по состоянию на последний день отчетного месяца;

- граждане, с которым заключены договора ГПХ, по которым производились выплаты в отчетном месяце;

- работники, которые находятся в отпуске без сохранения зарплаты или в отпуске по уходу за ребенком;

- руководитель организации.

Если в организации нет трудоустроенных застрахованных лиц, а есть только единственный руководитель-учредитель, сдавать отчет не нужно. Отчетная форма для ИП с работниками тоже не предоставляется.

Как сдавать

Разрешается отчитаться перед Пенсионным фондом в установленные сроки сдачи СЗВ-М в 2020 году в электронном виде и в бумажном. Бумажную форму сдают только те работодатели, у которых работают не более 25 сотрудников в годовом исчислении. В списочное число работников подлежат включению граждане, получающие доход по гражданско-правовым договорам. При численности работающих более 25 человек возникает обязанность сдачи отчетности исключительно в электронном виде. Такой отчет направляется в ПФР по телекоммуникационным каналам связи, он оформляется в соответствии с требованиями приказа и обязательно заверяется квалифицированной электронной подписью руководителя организации. Он же подписывает и бумажный отчет. Его сдают непосредственно в Пенсионный фонд или направляют по почте. В любом варианте сроки сдачи СЗВ-М в 2020 году для организаций отсчитываются с даты отправки респондентом в ПФР. Это касается как бумажной отчетности, так и электронного формата.

В 2020 году работодатели используют электронный формат СЗВ-М, утвержденный постановлением ПФР от 07.12.2016 № 1077п. Необходимость изменения электронного формата отчета возникла в связи с тем, что в его первоначальной версии не учитывались такие важные нюансы:

- обязательное указание ИНН застрахованных лиц;

- особенности формирования пустого отчета.

Надо отметить, что если организация не обладает информацией об ИНН застрахованного лица, то графу с его указанием оставляют пустой. Система примет и такой отчет.

Если предоставить отчет не вовремя или с ошибками

Ежемесячная форма СЗВ-М имеет очень простую структуру. Она состоит всего из двух страниц, на которых находятся четыре раздела. В форме необходимо привести данные организации, сведения о периоде за который направляется отчет, и его виде. Отдельно расположена таблица, в которой проверяющие из ПФР ожидают увидеть фамилии, имена и отчества работников, данные их СНИЛС и ИНН. Отсутствие ИНН в СЗВ-М нарушением не является. А вот за отсутствие сведений о работниках или указание ошибочных данных предусмотрен штраф в размере 500 рублей за каждую ошибку. Аналогичный штраф придется заплатить за опоздание с отчетом. Отсюда вывод: организациям с большим числом работников следует внимательно заполнять СЗВ-М, сроки 2020 тоже соблюдать. Поскольку, например, при 10 неправильно указанных фамилиях (или другой информации) размер штрафа составит уже 5000 рублей.

Что это такое

Отчет по форме СЗВ-М – это ежемесячная отчетность в ПФР для работодателей.

Стоит заметить, что те работодатели, которые не хотят тратить время на самостоятельное заполнение и сдачу отчета СЗВ-М, нередко пользуются различными программами или онлайн-сервисами.

Кто должен сдавать этот отчет в ПФР

СЗВ-М должны сдавать ИП и организации за тех сотрудников, которые работают по трудовому или гражданско-правовому договору и получают доходы, облагающиеся страховыми взносами в ПФР.

Ознакомиться со сроками сдачи других бухгалтерских и налоговых отчетов смотрите в календаре бухгалтера 2020 года.

Форма ежемесячной отчетности в ПФР в 2020 году

Ежемесячная отчетность в ПФР сдается по форме – СЗВ-М. Она заполняется по всем работникам и содержит следующую информацию:

- ФИО сотрудника.

- Номер индивидуального лицевого счета (СНИЛС).

- ИНН.

Если среднесписочная численность сотрудников превышает 25 человек, то отчет СЗВ-М необходимо сдавать в электронном виде с ЭЦП. Однако не стоит забывать, что в части отчетности, которая подается в ФНС, с 2020 года вводятся новые правила. Если у компании / ИП более 10 работников, то некоторую отчетность нужно подавать в электронном виде (РСВ, 2-НДФЛ, 6-НДФЛ).

Бланк отчета СЗВ-М в 2020 году

Бланк отчета СЗВ-М, действующий в 2020 году, вы можете бесплатно скачать по этой ссылке.

Примечание: форма отчета СЗВ-М утверждена Постановлением Правления ПФ РФ от 01.02.2016 N 83п.

Обратите внимание, что отчет СЗВ-М с 1 апреля 2017 года сдается по новому формату, утвержденному Постановлением Правления ПФ РФ от 07.12.2016 N 1077п. Представление сведений о застрахованных лицах в старом формате повлечет отказ в принятии отчета, а в случае нарушения срока его сдачи — штрафа в размере 500 руб. за каждого сотрудника, включенного в отчет.

Образец заполнения отчета СЗВ-М в 2020 году

Образец заполнения бланка по форме СВЗ-М вы можете посмотреть на этой странице.

Срок сдачи формы СЗВ-М в 2020 году

Отчет СЗВ-М нужно подавать в ПФР ежемесячно.

Крайний срок подачи – не позднее 15-го числа следующего месяца.

Таблица 1. Крайние сроки сдачи отчета СЗВ-М в 2020 году

| Отчетный месяц | Крайний срок сдачи |

|---|---|

| Декабрь 2019 | 15 января 2020 года |

| Январь 2020 | 17 февраля 2020 года |

| Февраль | 16 марта 2020 года |

| Март | 15 апреля 2020 года |

| Апрель | 15 мая 2020 года |

| Май | 15 июня 2020 года |

| Июнь | 15 июля 2020 года |

| Июль | 17 августа 2020 года |

| Август | 15 сентября 2020 года |

| Сентябрь | 15 октября 2020 года |

| Октябрь | 16 ноября 2020 года |

| Ноябрь | 15 декабря 2020 года |

| Декабрь | 15 января 2021 года |

Примечание: если день сдачи выпадает на выходной или праздник, то крайний срок подачи отчета переносится на ближайший рабочий день.

Как заполнить бланк новой отчетности в ПФР

Инструкция по заполнению отчета в ПФР по форме СЗВ-М

Раздел 1. Указываем реквизиты страхователя:

- Регистрационный номер в ПФР. Указан в уведомлении из ПФР, полученном при регистрации ООО (ИП). Также, его можно узнать в местном отделении ПФР, либо в налоговой инспекции (продиктовав свой ИНН).

- Наименование (краткое). Например, «ООО «Компания»» или «ИП Тихонов М.А.».

- Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе.

- Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Раздел 2. Отчетный период. Указывается номер отчетного месяца, за который сдается отчет, а чуть дальше, отчетный календарный год (например, за январь это: Отчетный период 01 календарного года 2020).

Раздел 3. Тип формы (код). Указывается код формы:

- исхд (исходная форма, подается впервые в отчетном месяце);

- доп (дополняющая форма, подается с целью дополнения ранее поданных сведений);

- отмн (отменяющая форма, подается с целью отмены ранее неверно поданных сведений).

Раздел 4. Указываются сведения о застрахованных лицах (сотрудниках) получивших в отчетном месяце выплаты:

- Фамилия, имя, отчество (в именительном падеже).

- Страховой номер индивидуального лицевого счета (СНИЛС).

- ИНН (при наличии информации об ИНН сотрудника).

Примечание: ФИО сотрудников можно указывать как по алфавиту, так и в любой другой последовательности.

В нижней части отчета необходимо поставить подпись руководителя (ИП) с указанием должности, печать (при наличии) и дату подписания.

Штраф за несдачу формы СЗВ-М

За несдачу ежемесячной отчетности в ПФР или подачу отчета с неполными или недостоверными сведениями предусмотрен штраф в размере 500 рублей за каждого работника.

Кроме этого с должностных лиц организации (руководитель, бухгалтер) дополнительно могут взыскать штраф в размере от 300 до 500 рублей (статья 15.33 КОАП РФ).

Нулевой отчет по форме СЗВ-М

Даже если организация приостановила свою деятельность нулевой отчет СЗВ-М все равно необходимо сдавать. В такой компании есть как минимум один учредитель (директор), по которому нужно отчитываться.

С марта 2018 года действует новый порядок представления отчета отдельными категориями застрахованных лиц. Начиная с указанного периода отчеты СЗВ-М и СЗВ-СТАЖ обязательны к представлению в отношении:

- Руководителя организации, являющего единственным учредителем, независимо от того, заключен ли с ним трудовой договор.

- Председателя ТСЖ, ГПК, СНТ, ОНТ, ДНТ (при отсутствии заключенного трудового или гражданско-правового договора)

Указанные изменения были внесены письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенного до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721.

Напомним, что ранее ПФР разрешал не сдавать отчет за единственного учредителя и председателей кооперативов и товариществ (Письмо от 13.07.2016 № ЛЧ-08-26/9856).

Частые вопросы по сдаче и оформлению отчета СЗВ-М

Нужно ли сдавать СВЗ-М ИП без работников?

По форме СЗВ-М должны отчитываться ИП или организации, у которых штате есть хотя бы один сотрудник. Поэтому ИП без работников сдавать отчет СВЗ-М не нужно.

Нужно ли сдавать отчет НКО и общественным организациям без работников?

В соответствии с Письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенным до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721, СЗВ-М необходимо сдавать в отношении председателя ТСЖ, ГПК, СНТ, ОНТ, ДНТ (при отсутствии заключенного трудового или гражданско-правового договора).

Нужно ли сдавать СЗВ-М вновь созданным ООО без сотрудников, гендиректора и счета в банке?

В соответствии с Письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенным до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721, СЗВ-М необходимо сдавать в отношении руководителя организации, являющего единственным учредителем, независимо от того, заключен ли с ним трудовой договор.

Нужно ли сдавать отчет организациям в процессе ликвидации?

Согласно разъяснениям, данным в Пенсионном фонде РФ, нахождение организации в стадии банкротства не освобождает ее от обязанности представления отчета по форме СЗВ-М. В данном случае, заполняется нулевая форма и подписывается у конкурсного управляющего.

С 1 апреля 2016 года вступают в силу поправки, внесенные Федеральным законом № 385-ФЗ от 29 декабря 2015 г. (ст. 2, ч. 2 ст. 9 Федерального закона № 385-ФЗ от 29 декабря 2015 г.). С указанной даты для работодателей вводится новая форма ежемесячной отчетности в Пенсионный фонд РФ – форма СЗВ-М "Сведения о застрахованных лицах", утв. Постановлением Правления Пенсионного фонда РФ № 83п от 1 февраля 2016 г. Установлены сроки и порядок ее представления, а также ответственность страхователей за непредставление либо представление неполных (недостоверных) сведений.

Подтверждение: Информация Пенсионного фонда РФ от 24 марта 2016 г.

Мы предлагаем ознакомиться с ответами на часто задаваемые вопросы в связи со сдачей новой отчетности.

С какой целью введена новая форма отчетности?

Для того, чтобы ежемесячно отслеживать факт работы пенсионера, и введена новая форма (Информация Пенсионного фонда РФ от 24 марта 2016 г.).

Форма СЗВ-М обязывает организации (индивидуальных предпринимателей) ежемесячно сообщать сведения по каждому застрахованному физическому лицу (независимо от его возраста и наличия у него права на пенсию) (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.). Это касается:

- работников организации (по трудовому договору), в том числе тех, кто в отчетном периоде отработал не все дни (в течение месяца был уволен или, наоборот, принят) или фактически не работал ни одного дня (например, в периоде приостановления деятельности) и (или) не получал вознаграждения (например, из-за болезни, нахождения в административном отпуске, отпуске по уходу за ребенком), а также единственных учредителей – руководителей, которые работают на основании заключенных трудовых договоров.

- лиц, с которыми заключены договоры гражданско-правового характера, если с вознаграждений по таким договорам уплачиваются страховые взносы на обязательное пенсионное страхование (вне зависимости от факта наличия или отсутствия выплат в отчетном периоде).

Исходя из формулировок, содержащихся в п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г., обязанность подавать сведения по форме СЗВ-М возникает у организации (индивидуального предпринимателя) лишь тогда, когда такие сведения у нее есть, а это возможно только в случае, если у нее вообще есть застрахованные лица – работники (в т. ч. граждане, трудящиеся по гражданско-правовым договорам).

Вместе с тем возможна иная точка зрения. Официальных разъяснений по данному вопросу пока нет. Дополнительно отметим, что, например, расчет по форме РСВ-1 ПФР нужно подавать в любом случае, то есть даже если застрахованных работников у страхователя нет.

Страхователь может обратиться в Пенсионный фонд РФ или Минтруд России за разъяснениями законодательства, а именно: установлена ли обязанность организаций (индивидуальных предпринимателей) подавать "нулевые" (пустые) сведения по форме СЗВ-М при отсутствии застрахованных лиц – работников (в т. ч. трудящихся по гражданско-правовым договорам). Сделать это нужно письменно, подробно изложив имеющуюся проблему.

Запрос в контролирующие ведомства можно сформировать с помощью сервиса "Моё дело. Бюро" – "Электронная отчетность"/"Написать письмо в гос. орган".

Когда нужно сдать СЗВ-М впервые?

Сведения по форме СЗВ-М нужно сдавать не позднее 10-го числа месяца, следующего за вновь введенным с 1 апреля 2016 года отчетным периодом – месяцем (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.). Таким образом, первый раз нужно отчитаться не позднее 10 мая текущего года за апрель (ч. 2 ст. 9 Федерального закона № 385-ФЗ от 29 декабря 2015 г.).

Подтверждение: Информация Пенсионного фонда РФ от 24 марта 2016 г.

Какими способами можно сдавать ежемесячные сведения и куда?

Индивидуальным предпринимателям по общему правилу представлять сведения персонифицированного учета, в том числе по форме СЗВ-М, на самих себя не нужно (п. 1 ст. 8 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Если сведения подаются менее чем на 25 человек, их можно представить на бумажномносителе через представителя страхователя (законного или уполномоченного). В противном случае отчет представляется в электронном виде (в т. ч. через оператора электронного документооборота).

Подтверждение: абз. 3 п. 2 ст. 8 Федерального закона № 27-ФЗ от 1 апреля 1996 г.

Формат сведений утвержден Распоряжением Правления Пенсионного фонда РФ № 70р от 25 февраля 2016 г.

Что собой представляет форма СЗВ-М?

- фамилию, имя и отчество (при его наличии) полностью;

- страховой номер индивидуального лицевого счета (СНИЛС);

- идентификационный номер налогоплательщика (ИНН).

По сути эти же данные (за исключением ИНН) содержатся в подразделе 6.1 раздела 6 расчета РСВ-1. Поэтому заполнение новой отчетности – формы СЗВ-М не должно вызвать затруднений.

Что же касается указания ИНН, то данный показатель не является обязательным реквизитом и при отсутствии информации о нем соответствующие графы остаются пустыми.

Также в форме отчетности предусмотрено проставление кода типа формы:

- "исхд" – исходная форма, содержащая впервые подаваемые сведения за данный отчетный период;

- "доп" – дополняющая форма, подаваемая с целью дополнения ранее принятых отделением Пенсионного фонда РФ сведений за отчетный период. То есть дополняющую форму нужно оформить в случае необходимости уточнить (скорректировать) информацию, отраженную в сданной форме СЗВ-М, или если сведения в отношении работника (исполнителя) вовсе не были вовремя представлены (например, из-за несвоевременного оформления СНИЛС);

- "отмн" – отменяющая форма, подаваемая с целью отмены ранее неверно поданных сведений за отчетный период.

Форму СЗВ-М подписывает руководитель организации, индивидуальный предприниматель либо уполномоченный представитель (с указанием данных доверенности). Оттиск печати проставляется только при ее наличии.

Нужно ли представлять в Пенсионный фонд РФ форму СЗВ-М, если был сдан расчет РСВ-1 ПФР в отношении тех же застрахованных лиц?

Представлять нужно. Несмотря на то, что фамилия, имя, отчество и СНИЛС работников отражаются подразделе 6.1 раздела 6 расчета РСВ-1 ПФР, эти сведения потребуется сообщать дополнительно (ежемесячно) (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Какая ответственность грозит страхователю за опоздание со сдачей сведений по форме СЗВ-М?

Образец заполнения формы СЗВ-М "Сведения о застрахованных лицах" см. ниже.

Отчет по форме СЗВ-М - это ежемесячная отчетность в пенсионный фонд РФ для работодателей. Форма, сроки и порядок предоставления отчета СЗВ-М утверждены Постановлением Правления Пенсионного фонда РФ № 83п от 01.02.2016.

Кто должен сдавать отчет по форме СЗВ-М в пенсионный фонд РФ

Отчет по форме СЗВ-М должны сдавать индивидуальные предприниматели и организации за тех сотрудников, которые работают по трудовому или гражданско-правовому договору и получают доходы, облагаемые страховыми взносами в пенсионный фонд РФ.

Таким образом, представлять в Пенсионный фонд обязательную ежемесячную персонифицированную форму обязаны:

Российские юридические лица и их подразделения.

Иностранные организации и их подразделения.

«Самозанятые» лица – нотариусы, адвокаты, детективы.

Сдача СЗВ-М указанным лицам обязательна, только если они работают с:

сотрудниками по трудовым договорам;

исполнителями- физическими лицами по ГП договорам;

авторами- физическими лицами;

физическими лицами – обладателями исключительных прав на интеллектуальную собственность в сфере искусства, литературы или науки – по лицензионным договорам или по договорам об отчуждении прав;

издателями по лицензии.

Если подобные договорные отношения с физическими лицами действуют в отчетном месяце, то подавать на них отчет по форме СЗВ-М необходимо, даже если:

выплат физическим лицам не было;

фирма или индивидуальный предприниматель не вели предпринимательскую деятельность в периоде, за который сдается отчет СЗВ-М.

Куда сдается отчет по форме СЗВ-М

Отчет по форме СЗВ-М сдается в территориальный орган пенсионного фонда РФ, в котором зарегистрирована отчитывающаяся организация.

Сдавать СЗВ-М по месту регистрации в Пенсионном фонде РФ нужно фирмам без подразделений, предпринимателям и «самозанятым» лицам.

Фирмам, имеющим в своем составе подразделения, следует отчитываться следующим образом:

| Ситуация | Куда сдавать СЗВ-М |

| Подразделение: имеет свой лицевой или расчетный счет; начисляет выплаты персоналу. | В территориальное подразделение ПФР по месту нахождения подразделения с указанием КПП подразделения. |

| Подразделение: имеет свой лицевой или расчетный счет; не начисляет персоналу вознаграждений. | В территориальное подразделение ПФР по месту регистрации головного отделения с указанием в отчете по форме СЗВ - М данных по сотрудникам подразделения. |

| Подразделение: не имеет отдельного счета; начисляет вознаграждения персоналу. | В территориальное подразделение ПФР по месту регистрации головного отделения с указанием в отчете по форме СЗВ - М данных по сотрудникам подразделения. |

Какая информация содержится в отчете по форме СЗВ-М

Ежемесячная отчетность в пенсионный фонд РФ по форме СЗВ-М заполняется по всем работникам и содержит следующую информацию:

номер индивидуального лицевого счета (СНИЛС);

В отчет по форме СЗВ-М включаются даже сотрудники в декрете или в отпуске, главное условие - наличие договора. Если в отчетном периоде договор будет расторгнут, данные на такого сотрудника также нужно отразить в СЗВ-М.

Полные сведения вы можете найти в бланке отчета по форме СЗВ-М.

Кто освобожден от сдачи отчетности в пенсионный фонд РФ

Для отдельных категорий хозяйствующих субъектов и работников предусмотрены исключения.

Так, отчет СЗВ-М не предоставляют:

крестьянские фермерские хозяйства, где нет наемных работников;

индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Отметим, что форму СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника.

Согласно действующему законодательству, генеральный директор также является наемным работником.

Состав отчета по форме СЗВ-М

Отчет по форме СЗВ-М включает четыре раздела:

сведения о застрахованных лицах.

Порядок заполнения отчета по форме СЗВ-М

Отметим, что инструкции по заполнению СЗВ-М не существует.

Порядок заполнения раздела 1

В данном разделе пишется наименование организации, ее регистрационный номер в ПФР, ИНН и КПП.

| Реквизит раздела 1 | Откуда брать сведения |

| Регистрационный номер | Выписка из ЕГРИП или из ЕГРЮЛ |

| Название | Устав фирмы, паспорт, свидетельство о постановке на учет |

| ИНН | Свидетельство налоговой инспекции о постановке фирмы, ИП или «самозанятого» лица на учет |

| КПП | Свидетельство налоговой инспекции о постановке фирмы на учет |

Порядок заполнения раздела 2

Здесь следует указать месяц, за который сформирован отчет.

Порядок заполнения раздела 3

В этом разделе следует отметить тип формы. Всего их три.

1. Исходная форма СЗВ-М - это первичный отчет.

2. Дополняющая форма СЗВ-М сдается, если в исходной форме указаны не все сведения.

3. Отменяющая форма СЗВ-М. Эту форму нужно сдавать, если исходная форма содержит ошибочные данные.

| Код | Когда применяется |

| «исхд» | Впервые подается информация о физлице за отчетный месяц |

| «отмн» | Отменяется поданная информация о физическом лице |

| «доп» | Дополняется ранее поданная и принятая ПФР информация о физическом лице |

Порядок заполнения раздела 4

Этот раздел представлен в виде таблицы.

Напротив ФИО каждого работника указывают его СНИЛС и ИНН.

Если организация не обладает информацией об ИНН сотрудника, то эту графу можно оставить пустой.

В какой форме подается ежемесячная отчетность

Компания, где менее 25 застрахованных лиц, может предоставлять отчетность в виде документов в письменной форме (на бумаге).

Сдать бумажную форму СЗВ М можно:

в канцелярию ПФР – лично или с помощью представителя;

по почте – желательно ценным письмом с описью вложения и с уведомлением о вручении.

Если среднесписочная численность сотрудников превышает 25 человек, то отчет СЗВ-М необходимо сдавать в электронном виде с помощью электронной цифровой подписи.

Отправить в ПФР необходимо только один файл – сразу по всем физическим лицам.

Нулевой отчет по форме СЗВ-М

В отчете по форме СЗВ-М отражаются данные по застрахованным лицам.

Если такие лица отсутствуют, то и заполнять отчет не нужно.

Соответственно, нулевых отчетов по этой форме быть не может.

Срок сдачи отчета по форме СЗВ-М

Отчет по форме СЗВ-М нужно подавать в пенсионный фонд РФ ежемесячно.

Крайний срок подачи отчетности – не позднее 15-го числа, следующего за отчетным месяцем.

Если крайний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день.

Действующим законодательством не запрещено сдавать отчетность и ранее, в текущем месяце.

Однако работодатель должен быть уверен, что до конца месяца не примет на работу нового сотрудника. Иначе будет штраф за предоставление неполных сведений.

Сроки сдачи СЗВ-М для ИП с работниками не отличаются от общеутвержденных сроков.

Штрафные санкции за несдачу отчета по форме СЗВ-М

За несдачу ежемесячной отчетности в пенсионный фонд РФ или подачу отчетности с неполными или недостоверными сведениями предусмотрен штраф в размере 500 рублей за каждого работника.

Таким же штрафом будет наказываться подача неполных и (или) недостоверных сведений в отношении каждого работника.

Кроме этого с должностных лиц организации (руководитель, главный бухгалтер) дополнительно могут взыскать штраф в размере от 300 до 500 рублей (статья 15.33 КОАП РФ).

В случае ошибочных сведений штрафа можно избежать, если исправить неточность самостоятельно.

Пример

Организация должна отчитаться за 10 сотрудников.

Отчет по форме СЗВ-М был сдан с опозданием на три дня.

Штраф за просрочку равен 5 000 руб. (500 руб. х 10 сотрудников).

В учете организации операции по начислению и уплате штрафа следует отразить следующим образом:

- 5 000 руб. – начислен штраф в ПФР;

- 5 000 руб. - уплачен штраф в ПФР;

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль» - 1 000 руб. (5 000 руб. х 20%) – отражено постоянное налоговое обязательство.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме "Зарплата и кадры".

У многих предпринимателей возникают сложности со сдачей отчета СЗВ-М. Какую форму использовать, как ее заполнять, в какие сроки подавать? Вопросов обычно очень много. Объясняем, как сдать СЗВ-М за октябрь 2020 года.

Срок сдачи СЗВ-М

Необходимо сдать отчёт до 15-го числа следующего за отчётным месяца. В примере он сдаётся за октябрь 2020 года – таким образом, это должно быть сделано до 15 ноября. Но это число выпадает на выходной день – в этом и всех подобных случаях крайний срок сдачи отодвигается на следующий рабочий день. Поскольку 15 ноября – воскресенье, сдать отчёт необходимо будет до 16 ноября.

Региональные отделения Пенсионного фонда иногда устанавливают для страхователей специальные графики, отличающиеся от рассмотренного выше. В ПФР это объясняют тем, что изменённые графики дают возможность меньше нагружать сотрудников и распределять очередь подачи более равномерно в сравнении со стандартными. Стоит отметить, что предоставлять СЗВ-М в отличающиеся от стандартных сроки работодатель не обязан – Пенсионный фонд лишь даёт рекомендации на этот счёт.

Чтобы снизить риски, стоит направлять отчёт в контролирующий орган пораньше, оставляя запас хотя бы в несколько дней до истечения срока, а лучше неделю. Если при проверке в отчёте обнаружатся ошибки, работодатель за счёт этого получит время на их исправление. Если они не устранены, а это будет невозможно при направлении отчёта в последний момент, на него могут быть наложены санкции, установленные законодательством.

Настроим 1С под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

- Получите подарок при покупке любых программ и услуг 1С на сумму от 33 000 рублей!

Кто должен сдавать СЗВ-М

Каждый работодатель, у которого в штате есть застрахованные юридические лица, обязан сдавать эти отчёты в Пенсионный фонд. Эта обязанность не зависит от того, заключены ли с сотрудниками трудовые или гражданско-правовые договоры.

Сохраняется она и вне зависимости от того, вёл ли работодатель в отчётный период вообще фактическую деятельность и выплачивал ли он работникам денежные средства – в любом случае отчёт должен быть предоставлен.

Правила заполнения отчёта

Для понимания правил, в соответствии с которыми требуется заполнять форму, стоит прочитать указания, содержащиеся непосредственно в ней. Далее эта форма ещё будет приведена вместе с указаниями.

В выписке из единого государственного реестра юридических лиц либо из реестра индивидуальных предпринимателей можно отыскать необходимый регистрационный номер. Иногда предприниматель имеет сразу два таких номера. В этом случае в форму СЗВ-М должен быть занесён тот из них, который содержится в выписке из реестра индивидуальных предпринимателей.

Наименование организации должно быть указано в точности то же, что и в уставе юридического лица. В случае с ИП оно должно совпадать с тем, которое указано в свидетельстве о постановке на учёт физического лица, либо удостоверяющим личность документом – в первую очередь это паспорт.

В графе для кода налогового периода в рассматриваемом случае нужно поставить «10» – код для октября, ведь именно за этот месяц сдаётся отчёт.

После этого нужно будет выбрать из нескольких вариантов: «исхд», «доп» и «отмн». Если отчёт заполняется в первый раз, выбирать нужно «исхд», что означает исходный. После этого нужно заполнить сведения о каждом из сотрудников по отдельности. Следует указывать в соответствующих графах фамилию, имя, отчество, а также СНИЛС и ИНН каждого из них по очереди.

Если в первый раз помарки ещё допустимы, то последнюю таблицу стоит заполнять очень аккуратно, не допуская никаких ошибок, ведь иначе организация либо ИП могут получить штраф.

Каких работников показывать в отчете

В отчёте должны быть указаны все те сотрудники, что поработали в организации или ИП в течение отчётного месяца. Нет значения, какого типа договор с ними были заключён, также нет никакой разницы и сколько времени каждый сотрудник проработал, получил ли он заработную плату. Если он был уволен в один из дней отчётного периода, всё равно необходимо включить его в отчёт.

Таким образом, общее правило такое: в отчёт СЗВ-М включаются все физические лица, на выплаты которым работодатель должен начислять взносы в ПФР. Всех их необходимо включать даже если в отчётный период эти взносы начисляться не будут.

Куда и как нужно сдавать СЗВ-М

Отчёт должен быть представлен в отделение Пенсионного фонда в соответствии с местом регистрации юридического лица либо ИП. Если организация имеет подразделения, то есть два варианта: первый – если у них нет полномочий делать начисления и выплаты сотрудникам, то организация предоставляет один отчёт по месту регистрации. Второй – если у отделений такие полномочия есть, от организации требуется сообщить об этом при помощи специальной формы в налоговый орган. После этого каждое из обладающих этими полномочиями подразделений будет предоставлять собственные отчёты в отделения ПФР уже по месту своей регистрации.

Отчётность СЗВ-М может быть представлена в бумажном или электронном виде, но выбор между ними работодателю предоставляется лишь в том случае, если в отчёте представлены 25 или меньше работников. Если их больше, сдавать форму можно только как электронный документ.

Санкции в случае, если СЗВ-М не будет сдан вовремя

Если отчёт не был сдан в требуемые сроки, либо в нём были допущены и не исправлены до истечения времени ошибки, работодатель несёт установленную законом ответственность. Это штраф, величина которого определяется размером штата и количеством ошибок.

Ошибка при заполнении отчёта или отсутствие отчёта наказывается штрафом в 500 рублей за каждого работника. То есть, например, если их 20, отсутствие отчёта в срок обойдётся в 5 000 рублей, его предоставление с одной ошибкой – в 500 рублей, с двумя относительно разных сотрудников – в 1 000, и так далее.

Даже если опоздание при сдаче отчёта составило всего день, штраф всё равно будет наложен, поэтому стоит относиться к срокам предоставления отчёта очень внимательно.

Если ПФР потребовало внести поправки, но этого не произошло до установленного срока, наказание будет тем же.

Срок уточнения СЗВ-М

Если в предоставленном работодателем отчёте страхователем найдены ошибки, потребуется их устранить и вновь отправить отчёт (на этот раз дополняющий) в налоговую. Если это будет сделано вовремя, можно избежать штрафа.

Есть два варианта в зависимости от того, кем были замечены ошибки. Если их нашёл сам работодатель, он должен как можно быстрее подать исправленный документ – прежде, чем они будут обнаружены контролирующим органом. Именно поэтому не стоит ждать до последнего дня, отведённого для сдачи отчёта, а лучше сдать его пораньше и оставить запас времени для исправления ошибок при такой необходимости.

Если ошибки будут замечены уже при проверке, работодатель получит требование об их устранении. Время, которое на это отводится – до пяти рабочих дней, отсчёт начинается от момента получения требования. Отчёт со всеми исправлениями и дополнениями должен быть представлен вновь до истечения этого срока; если это сделано, работодателю удастся избежать дополнительных штрафных мер.

Как заполнить СЗВ-М за октябрь в 1С

Перед заполнением СЗВ-М за октябрь в программе 1С:ЗУП необходимо изначально проверить настройки программы - "Настройка" → "Предприятие" → "Организации". Убедиться в правильности заполнения наименования компании, ее регистрационного номера в ПФР, ИНН/КПП. Кроме того, нужно проверить сведения о сотрудниках, в т.ч. ФИО, СНИЛС, ИНН.

Для заполнения самого отчета СЗВ-М нужно:

- зайти в раздел "Отчетность, справки", далее в "1С:Отчетность";

- указать отчетный период (май);

- нажать кнопку "Заполнить" - этим действием заполняется табличная часть информацией по сотрудникам;

- проверить документ, сохранить его и отправить через 1С:Отчетность сразу в ПФР.

Кроме того, отчет можно выгрузить или распечатать для отправки в ПФР иным способом.

Календарь бухгалтера 2020: таблица – перенос сроков сдачи отчетности. Есть ли новые формы отчетов?

СЗВ-М за октябрь 2020 года: сроки сдачи, штрафы, есть ли новая форма, образец заполнения

СЗВ-ТД 2020-21: новое сроки подачи отчета, форма, образец заполнения, как заполнить отчет в СБИС

Новая форма (РСВ) 2020: последние изменения в связи с коронавирусом, сроки сдачи, изменения для пострадавших отраслей

Форма 4-ФСС за 3 квартал 2020 / 9 месяцев – что новенького? Бланк расчета, порядок и образец заполнения, сроки сдачи, штрафы, сдача “нулевки”

Страховые взносы 2020: изменения законодательства, фиксированные взносы, форма РСВ за полугодие 2020, сроки сдачи и др.

Расчет 6-НДФЛ 2020: новые сроки сдачи, заполнение, штрафы

Искали информацию о форме СЗВ-СТАЖ? Читайте статью Все о новой отчетности СЗВ-СТАЖ: сроки сдачи, порядок заполнения, штрафы, бланк формы

В данной статье помимо общей информации и сроков сдачи мы рассматриваем следующие вопросы:

История изменений по СЗВ-М с 2018 года

С 1 октября 2018 года компания может сама исправить ошибки без штрафа только в тех сведениях, которые ПФР принял, или подать дополняющую СЗВ-М до окончания срока сдачи первичного отчета, т.е. до 15-го числа месяца, следующего за отчетным (с учетом правила переноса). Страхователь в таком случае вправе уточнить сведения сам или по требованию фонда в течение пяти рабочих дней, и это освободит от штрафа за ошибку.

Если компания забыла подать сведения на физика и отправила дополняющую СЗВ-М после окончания срока сдачи, то это расценивается как непредставленные вовремя сведения на это застрахованное лицо – компанию оштрафуют. За каждого «забытого» сотрудника фонд начисляет штраф – 500 рублей.

По новым правилам теперь недостаточно направить отчет в фонд, ПФР также должен его принять. Если отправляете отчет через системы Электронной отчетности, важно получить квитанцию фонда о том, что он принял отчет. Пока квитанции нет, отчет считают непринятым, и возможен штраф.

Пенсионный фонд в 2018 году принял окончательное решение по вопросу необходимости сдачи отчетности по формам СЗВ-М и СЗВ-СТАЖ в отношении руководителя-единственного учредителя организации.

Официальное пояснение дано на сайтах многих региональных отделений ПФР (публикация на сайте Отделения ПФР по г. Санкт-Петербургу и Ленинградской области) и в Письме Минтруда от 16.03.2018 № 17-4/10/В-1846 (направлено письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721).

Новое требование: включаем в отчетность по формам СЗВ-М и СЗВ-СТАЖ руководителя организации, являющегося единственным участником (учредителем), членом организации, собственником ее имущества.

Аргументация следующая: согласно статье 16 ТК РФ, трудовые отношения между работником и работодателем возникают на основании фактического допущения сотрудника к работе с ведома или по поручению работодателя, в том числе в случае, когда трудовой договор в письменном виде не оформлен.

СЗВ-М 2020 – есть ли новая форма? Какие изменения в форме СЗВ-М за октябрь 2020?

Форма отчета СЗВ-М не менялась с момента утверждения постановлением Правления ПФР от 01.02.2016 № 83П. С 2016 года изменения не вносились. В планах ПФР на 2020 год введение новой формы СЗВ-М не значится.

А вот электронный формат отчета СЗВ-М поменялся с 1 апреля 2017 года, но к настоящему времени уже все страхователи, работающие с системами Электронной отчетности и документооборота, перешли на новый формат.

Напоминаем, если численность сотрудников превышает 25 человек, отчетность необходимо представлять только в электронном виде с усиленной квалифицированной электронной подписью. С 1 января 2017 года, если страхователь игнорирует порядок сдачи сведений в форме электронных документов, пенсионный фонд вправе оштрафовать на 1000 рублей.

Кто сдает СЗВ-М за октябрь 2020 года?

Сведения по форме СЗВ-М предоставляются в Пенсионный Фонд России ежемесячно всем работодателями, имеющими сотрудников с действующими (даже всего лишь 1 день) в отчетном месяце трудовыми или гражданско-правовыми договорами (с условием указанной в договоре ответственности работодателя за уплату страховых взносов на вознаграждения).

Обозначим подробнее, кто же должен сдать СЗВ-М за октябрь 2020 года:

- организации и их обособленные структуры/филиалы;

- частные предприниматели (ИП) с сотрудниками;

- адвокаты, частные детективы, нотариусы, арбитражные управляющие, медиаторы и др.

ВАЖНО! СЗВ-М на себя не представляют – индивидуальные предприниматели без сотрудников, адвокаты, нотариусы, занимающиеся частной практикой, арбитражные управляющие, главы крестьянских (фермерских) хозяйств ежемесячную отчетность. Только в отношении наемного персонала.

НЕ ВАЖНО, вела ли компания (ИП) фактическую деятельность в отчетном месяце и делались ли выплаты и начисления страховых взносов сотрудникам – сдавать СЗВ-М необходимо при наличие действующих договоров с работниками.

НЕ ЗАБЫВАЕМ ВКЛЮЧАТЬ В СЗВ-М:

- сотрудниц в отпуске по беременности и родам или в отпуске по уходу за ребенком;

- работников на длительном больничном или в отпуске без сохранения заработной платы;

- ликвидатора и членов ликвидационной комиссии, если с ними были заключены договора гражданско-правового характера.

Сроки сдачи СЗВ-М за октябрь 2020

Ежемесячный отчет СЗВ-М подается не позднее 15-го числа месяца, следующего за отчетным периодом, не зависимо от способа сдачи – электронно или на бумаге.

Таким образом, СЗВ-М за октябрь 2020 года следует подать не позднее 16 ноября 2020 года.

| За какой период сдаем | Крайний срок сдачи |

|---|---|

| Декабрь 2019 | 15.01.2020 |

| Январь 2020 | 17.02.2020 |

| Февраль 2020 | 16.03.2020 |

| Март 2020 | 15.04.2020 |

| Апрель 2020 | 15.05.2020 |

| Май 2020 | 15.06.2020 |

| Июнь 2020 | 15.07.2020 |

| Июль 2020 | 17.08.2020 |

| Август 2020 | 15.09.2020 |

| Сентябрь 2020 | 15.10.2020 |

| Октябрь 2020 | 16.11.2020 |

| Ноябрь 2020 | 15.12.2020 |

| Декабрь 2020 | 15.01.2021 |

НАШИ СПЕЦИАЛЬНЫЕ ПРЕДЛОЖЕНИЯ

Никогда не работали в СБИС? Вам скидка!

- скидка 50% на годовую лицензию тарифа «Базовый»

Пользователям Контур-Экстерн, Аргоса и других программ

🔥 Подключение или продление 1С-Отчетности со скидкой до 80% до конца месяца! 🔥

Скидка предоставляется для подключения групп компаний.

👨🚀Оперативное подключение сервиса 1С-Отчетность в день обращения

Отправьте заявку на подключение 1С-Отчетности!

Актуальная форма отчета СЗВ-М за октябрь 2020

Образец заполнения отчета СЗВ-М за октябрь 2020 года

Как исправить ошибки в форме СЗВ-М?

Все ошибки в форме СЗВ-М можно разделить на технические (лишние пробелы, дефисы, знаки препинания) и ошибки в сведениях о застрахованных лицах (ошибки в ФИО, СНИЛС, ИНН сотрудников). Избежать технических ошибок поможет использование систем Электронной отчетности, которые выполняют форматно-логическую проверку отчета СЗВ-М перед отправкой.

Если Вы самостоятельно обнаружили ошибки в уже отправленных по форме СЗВ-М сведениях, исправить их можно руководствуясь следующими правилами:

- Если допущены ошибки в ФИО, номерах СНИЛС и ИНН сотрудников – заполните форму СЗВ-М с типом “отмн” (отменяющая) и укажите в ней ранее отправленные ошибочные сведения. Одновременно заполните форму СЗВ-М с типом “доп” (дополняющая) и укажите в ней правильные данные. Обе формы отправляются в пенсионный фонд одновременно.

- Если в отправленный отчет СЗВ-М ошибочно был внесен “лишний” сотрудник, уволенный до наступления отчетного периода – отправьте в ПФР отменяющую форму СЗВ-М.

- Если Вы забыли указать работника, имеющего действующий в отчетном периоде трудовой договор – отправьте в ПФР дополняющую форму СЗВ-М с указанием данных “забытого” сотрудника.

Если ошибки обнаружили не Вы, а пенсионный фонд, у Вас есть 5 рабочих дней на их исправление:

- При получении отрицательного протокола проверки от ПФР вероятнее всего ошибка закралась в регистрационный номер компании-страхователя или некорректной ЭЦП. В таком случае повторно направляется исходная форма отчета СЗВ-М, разумеется с устранением указанных в протоколе ошибок.

- При получении от ПФР положительного протокола проверки с перечнем требуемых исправлений в данных СНИЛС, ИНН или ФИО работников – отправьте дополняющую форму СЗВ-М с верными сведениями.

Исправление ошибочных сведений о застрахованных лицах происходит по той же форме СЗВ-М, что и подача исходных данных.

Штрафы за несвоевременную сдачу или ошибки в СЗВ-М в 2020 году

Штраф за подачу СЗВ-М в бумажном виде вместо электронного формата (при превышении численности сотрудников в отчетном периоде 25 человек) – 1000 рублей.

Штраф за подачу исходной СЗВ-М позже срока – 500 рублей за каждого сотрудника в отчете.

Штраф за исправление сведений путем отправки дополняющей формы СЗВ-М – 500 рублей за каждого “исправленного” сотрудника.

Срок устранения ошибок в отчете СЗВ-М составляет 5 рабочих дней со дня получения от органа ПФР уведомления об ошибке.

Реквизиты уплаты штрафов за СЗВ-М, образец платежного поручения

Счет от ПФР на оплату штрафа за несвоевременную сдачу или ошибки в СЗВ-М необходимо оплатить в течение 10 календарных дней с момента получения.

До 2017 года отделения ПФР имели право взыскивать штрафы в досудебном порядке, списывая деньги со счетов нарушителей. Однако на сегодняшний день взыскивать любые штрафы и пени ПФР может только по решению суда.

Точные реквизиты, а также образец платежного поручения для уплаты штрафов в ПФР для каждого региона РФ доступны на сайте ПФР в специальном разделе Электронные сервисы / Сформировать платежные документы

Как избежать или уменьшить штраф за СЗВ-М?

Избежать штрафов прежде всего поможет соблюдение сроков сдачи или сроков корректировки сведений.

Если Вы все же получили от ПФР претензионный акт камеральной проверки, у Вас есть 15 рабочих дней для направления возражений. Далее Фонд рассматривает возражения и принимает решение о назначении штрафа либо отказе от санкций. Возможен вариант и с частичной отменой – уменьшением штрафа. Можно попробовать обжаловать решение Фонда о назначении штрафа в судебном порядке, ссылаясь на смягчающие обстоятельства:

- нарушение допущено впервые,

- незначительная просрочка сдачи (несколько часов или не более суток),

- внешние обстоятельства технического характера, помешавшие своевременной сдаче отчета. Например, проблемы с интернетом или неработоспособность серверов компании, подтвержденные заключением провайдера интернета или обслуживающей IT-компанией.

Нужно ли подавать нулевые сведения СЗВ-М?

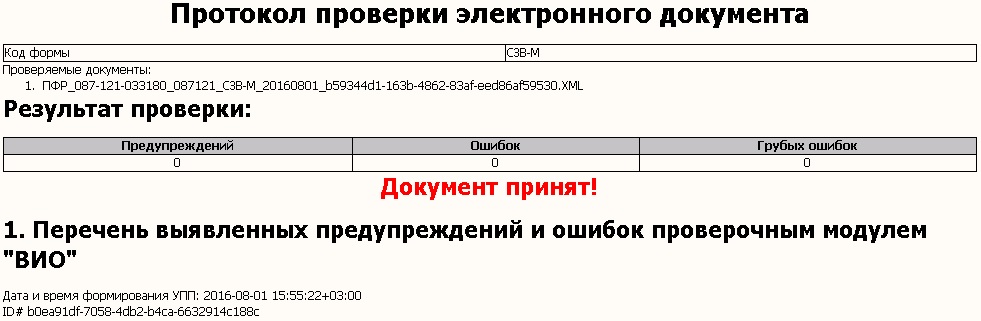

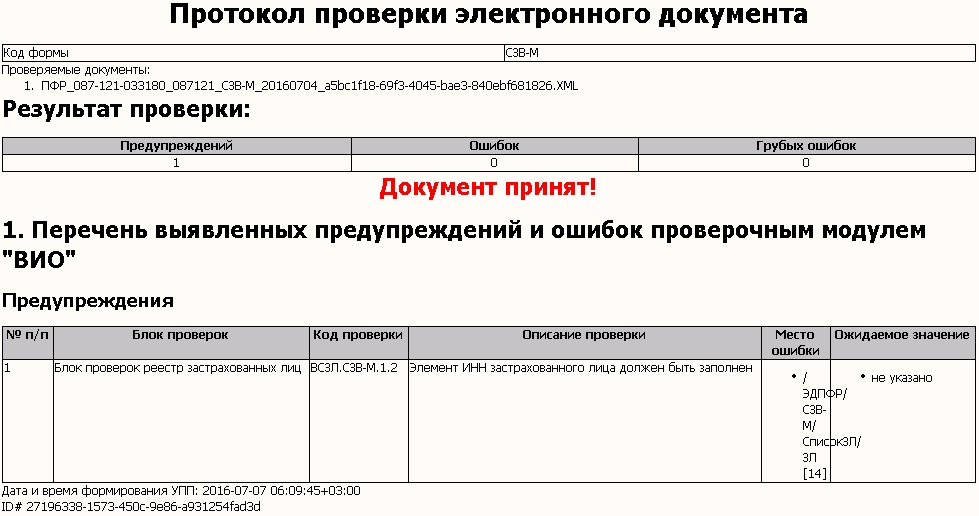

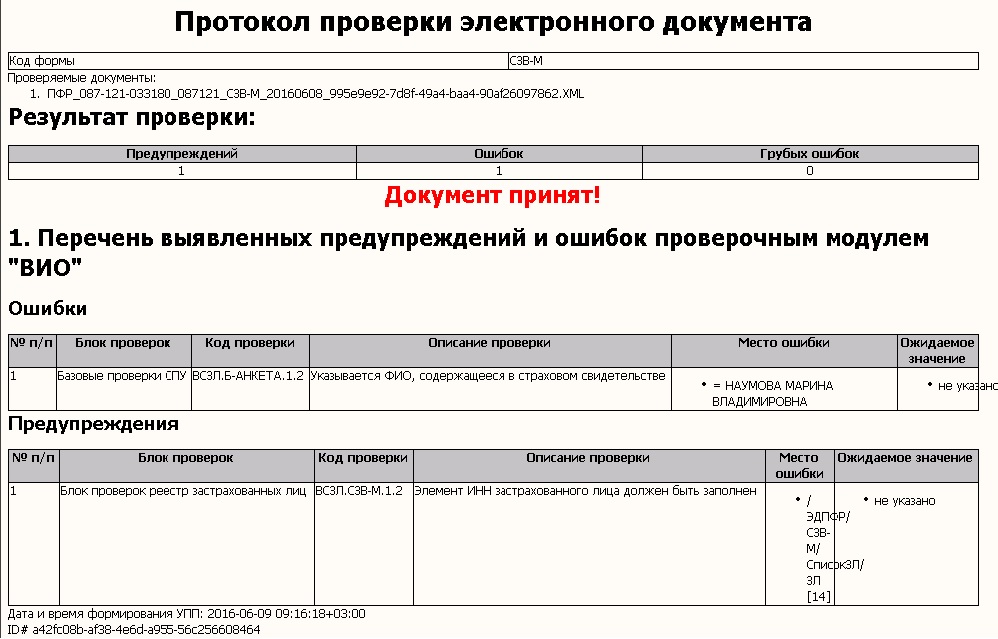

Как читать протоколы от ПФР по СЗВ-М и как реагировать?

Отрицательный протокол

Проверочный модуль ПФР отсеивает отчеты на стадии неглубокой проверки:

- при некорректности ЭЦП

- из-за ошибок в регистрационном номере, наименовании, ИНН, КПП страхователя (превышение количества цифр, названия не на русском (латинском) языке)

- при несоответствии документа формату представления. Это значит, что имя файла имеет неправильную структуру или электронный документ создан не в кодировке UTF-8. Такое возможно, если не обновлен релиз учетной программы, или выбран для отправки не тот файл.

- при повторном получении формы по типу «исходная», если одна «исходная» форма за данный период уже принята

В таких случаях страхователю направляется протокол с формулировкой «Документ не принят! с указанием количества грубых ошибок». В первых трех случаях необходимо отправить новую СЗВ-М с типом «исходная» без ошибок.

Положительный протокол. Корректировок не требуется

Обращаем внимание на небольшую таблицу с указанием количества ошибок, грубых ошибок и предупреждений, а ниже читаем расшифровку!

Положительный протокол. Есть рекомендации (предупреждения) по заполнению. Корректировок не требуется

Обращаем внимание на небольшую таблицу с указанием количества ошибок, грубых ошибок и предупреждений, а ниже читаем расшифровку!

Положительный протокол. Есть ошибки – обязательно к исправлению! Направьте “дополняющую” форму

Обращаем внимание на небольшую таблицу с указанием количества ошибок, грубых ошибок и предупреждений, а ниже читаем расшифровку!

Копии СЗВ-М сотрудникам надо выдавать в обязательном порядке. Однако, если этого не сделать, то компанию не оштрафуют

Выдача копий СЗВ-М сотрудникам предусмотрена Федеральным законом от 01.04.1996 № 27-ФЗ. А именно, бесплатно надо выдавать копию сведений:

- каждому застрахованному лицу (сотруднику), работающему в компании по трудовому или гражданско-правовому договору, на выплаты по которому начисляются страховые взносы (ст. 15 закона № 27-ФЗ);

- увольняющемуся сотруднику (ст. 11 закона № 27-ФЗ);

- сотруднику, выходящему на пенсию (ст. 11 закона № 27-ФЗ).

Выдавать СЗВ-М надо не позднее срока сдачи сведений в ПФР, т. е. до 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 4 закона № 27-ФЗ). Но здесь есть три исключения. Предусмотрен следующий срок выдачи копий СЗВ-М сотрудникам:

- выходящим на пенсию – в течение 10 календарных дней с даты заявления о предоставлении документов для оформления пенсии;

- увольняющимся – в день увольнения;

- работающим по договору подряда – в последний день действия гражданско-правового договора.

Срок выдачи копий СЗВ-М сотрудникам

| Кому выдается копия СЗВ-М | Срок выдачи |

| Сотрудники, работающие по трудовым договорам | 15-е число месяца, следующего за отчетным |

| Сотрудники, выходящие на пенсию | В течение 10 календарных дней с даты заявления о предоставлении документа |

| Увольняющиеся сотрудники | День увольнения |

| Сотрудникам, работающим по гражданско-правовым договорам | Последний день действия договора |

Копию полного отчета СЗВ-М с данными обо всех работниках выдавать не следует, так как это персональные данные, являющиеся тайной и не подлежащие разглашению (ст. 7 Федерального закона от 27.07.2006 № 152-ФЗ). Для каждого сотрудника надо подготовить в учетной программе отдельный лист только со сведениями о нем. То есть в таблице формы за отчетный месяц под порядковым № 1 будет заполнена только одна строка – в отношении одного конкретного работника.

Штрафов за то, что сотрудникам не были выданы копии СЗВ-М законом не предусмотрено. У работодателя нет такой обязанности. Однако, если сотруднику все же нужны эти документы, он может обратиться с жалобой в трудовую инспекцию, прокуратуру или суд. Это маловероятно, но такой риск все же существует. Поэтому, если работник потребовал копию СЗВ-М на руки, ее надо выдать.

Чтобы после выдачи сведений работнику не возникло споров, лучше получить письменное подтверждение от застрахованного лица передачи ему этих сведений. Также можно распечатать выписку в двух экземплярах и оставить второй, подписанный работником, у себя. Как вариант, еще можно вести журнал учета выданных документов. При получении копий СЗВ-М сотрудники будут расписываться в нем.

Является ли заполнение ИНН в Разделе 4 обязательным?

Является ли заполнение ИНН в Разделе 4 обязательным?

- Согласно п.2.2 ст.11 закона № 27-ФЗ, заполнение ИНН застрахованного лица в представляемых страхователями сведениях является обязательным.

- В постановлении Правления ПФР от 01.02.2016 № 83п, утверждающем бланк СЗВ-М, предусмотрено, что ИНН застрахованного лица заполняется при наличии у страхователя данных об ИНН физического лица.

- Статья 65 Трудового кодекса РФ не включает в перечень документов, которые работник обязан предъявить работодателю при заключении трудового договора, свидетельство о присвоении ИНН.

- В соответствии с порядком заполнения 2-НДФЛ, при отсутствии у налогового агента ИНН работника данный реквизит в справке по форме 2-НДФЛ не заполняется.

Таким образом, на практике вполне возможна ситуация, когда у страхователя нет сведений о ИНН работника.

В связи с этим правовые основания для отказа в приеме от страхователей сведений по форме СЗВ-М, в которых не заполнены данные об ИНН застрахованного лица, у органов ПФР отсутствуют.

В то же время, если органами ПФР при проведении сверки с данными, имеющимися в налоговых органах, будет выявлен факт представления конкретным страхователем в налоговый орган сведений о доходах физических лиц с указанием ИНН работника (то есть, страхователь располагает данными об ИНН работающих у него застрахованных лиц), то в этом случае возможно рассмотрение вопроса о применении в отношении такого страхователя финансовых санкций в соответствии с частью четвертой ст.17 закона № 27-ФЗ за представление недостоверных сведений индивидуального (персонифицированного) учета.

ДЕЛАЕМ ВЫВОД: не знаем ИНН сотрудника или сомневаемся в его корректности – лучше проверить на сайте ФНС России “Узнай ИНН” (https://service.nalog.ru/inn.do).

Следует ли представлять СЗВ-М на иностранных граждан и лиц без гражданства?

Да, т. к. на них распространяется обязательное пенсионное страхование (согласно ст.7 закона № 167-ФЗ).

Исключением являются иностранные граждане или лица без гражданства, относящиеся к категории высококвалифицированных специалистов. В соответствии с Федеральным законом №115-ФЗ, они не подлежат регистрации в системе обязательного пенсионного страхования и, соответственно, СЗВ-М по ним не представляется.

Читайте также: