Доходы минус расходы нужно ли платить в пенсионный

Страховые взносы при УСН - доходы минус расходы принимают в уменьшение налоговой базы по единому налогу, при условии что они попадают в реестр расходов, содержащийся в ст. 346.16 НК РФ. Какие же из страховых затрат можно рассматривать в таком качестве?

Правила принятия расходов по страхованию в расчет базы по УСН-налогу

Принятие в расходы затрат на страхование при УСН - доходы минус расходы подчинено общим для упрощенки правилам: расход должен быть упомянут в списке разрешенных к принятию в уменьшение налоговой базы и оплачен.

Список таких расходов содержится в п. 1 ст. 346.16 НК РФ. Непосредственно страховкам в нем посвящен подп. 7, содержащий оговорку о том, что страхование должно относиться к разряду обязательных. В упомянутом подпункте перечислено то, что может быть застраховано:

- работники (в т. ч. по ОПС, ОМС, ОСС);

- имущество;

- ответственность.

Однако есть и еще один вид расходов, часть которых связана со страховками. Это затраты на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ). В перечень таких затрат, согласно ст. 255 НК РФ (п. 16), ориентироваться на которую предписывает п. 2 ст. 346.16 НК РФ, входят расходы по страховкам не только обязательным, но и добровольным, связанным с оплатой:

- дополнительных страховых взносов на пенсию, обеспечиваемую государством, с условием осуществления пенсионных выплат пожизненно с момента получения права на них;

- пенсионных договоров, имеющих негосударственное обеспечение, с условием начала пенсионных выплат при наступлении права на пенсию и на протяжении более чем 5 лет;

- длительных (свыше 5 лет) договоров о страховании жизни, по которым в течение срока действия не производятся выплаты (кроме как в ситуации наступления страхового случая);

- личных страховок на срок больше 1 года, при котором оплачиваются медицинские траты сотрудников;

- личных страховок в связи со смертью или вредом для здоровья.

О том, какие тарифы при упрощенке могут применяться в отношении обязательных видов страхования работников, читайте в статье «Каковы страховые взносы для УСН в 2017 году?».

Нюансы признания страховок на авто и имущество, затрат на добровольное медицинское страхование

Объем расходов по страхованию имущества и ответственности никак не лимитируется. Для принятия их в уменьшение базы по УСН-налогу необходимо выполнить условие об обязательности соответствующего страхования. Поэтому не вызывает, например, сомнений возможность включения в расходы затрат:

- на ОСАГО (письмо УФНС России по Москве от 30.01.2009 № 19-12/007413@);

- страховки ответственности владеющих опасными объектами, предусмотренные законом от 27.07.2010 № 225-ФЗ (письмо Минфина России от 12.03.2012 № 03-11-06/2/41).

Однако нельзя взять в УСН-расходы затраты на страховки добровольного характера по имуществу или ответственности, например по КАСКО.

Затраты по добровольному страхованию, расцениваемому как оплата труда, нормируются (п. 16 ст. 255 НК РФ) и в силу этого в УСН-расходы могут попасть в размере:

- не больше 12% от объема расходов на оплату труда — в части общей величины платежей на оба дополнительных вида пенсионных обеспечений (государственное и негосударственное), а также по длительным договорам о страховании жизни;

- не больше 6% от объема расходов на оплату труда — в отношении расходов по личным страховкам, заключенным на срок больше 1 года, в связи с покрытием медицинских трат сотрудников (письма Минфина РФ от 10.02.2017 № 03-11-06/2/7568, от 30.01.2012 № 03-11-06/2/14, от 27.09.2011 № 03-11-06/2/133);

- не больше 15 000 руб. в год, полученных путем деления общих затрат, произведенных по всем договорам, на количество работников, застрахованных по ним — в отношении расходов по личным страховкам в связи со смертью или вредом для здоровья (письмо Минфина РФ от 21.03.2011 № 03-11-06/2/35).

О том, какое еще условие должно быть выполнено для принятия расходов по личным страховкам медицинского назначения, читайте в материале «Упрощенцы могут взять в расходы платежи по договорам добровольного медицинского страхования своих работников».

Суммы затрат, выходящие за пределы установленных ограничений по страховкам добровольного характера, расцениваемым как оплата труда, в расходы взять нельзя.

Когда страховка не принимается к расходам при УСН?

Таким образом, не попадут в УСН-расходы затраты на страховки:

- добровольного характера, относящиеся к имуществу или ответственности (письма Минфина РФ от 20.05.2009 № 03-11-09/179, от 10.05.2007 № 03-11-04/2/119, УМНС России по г. Москве от 11.03.2004 № 21-09/16354);

- добровольные, разрешенные к принятию, в объемах, превышающих установленные ограничения;

- заключенные в условиях, когда закон допускает возможность выбора способа финансового обеспечения рисков (письма Минфина РФ от 24.02.2012 № 03-11-06/2/33, от 25.06.2009 № 03-11-06/2/109).

О том, как страховки учитывают при ОСНО, читайте в статье «Проводки страховых премий в бухгалтерском учете».

Итоги

В УСН-расходы можно принимать не только платежи по обязательным страховкам работников, имущества или ответственности, но и затраты по добровольно осуществляемому страхованию, входящие в состав расходов на оплату труда. Последние нормируются и в расходы могут быть включены только в пределах установленных для них ограничений.

Отличная новость для предпринимателей на УСН «Доходы минус расходы»! Теперь можно сэкономить на страховых взносах и даже частично вернуть то, что уже заплатили. Рассказываем, что случилось, как вернуть переплату и приводим образцы заявлений на возврат излишне уплаченных сумм.

Что случилось

Минфин и ФНС не один год настаивали на том, что 1% страховых взносов с доходов свыше 300 тысяч рублей считать нужно со всех доходов без вычета расходов, и постоянно выпускали письма на эту тему. Из последних: № 03-15-05/25738 от 1 апреля 2020 г., № 03-15-05/578 от 14 января 2019 г., № 03-15-05/64949 от 24 июля 2020 г.

В то же время предпринимателям на ОСНО расходы вычитать перед расчётом разрешают, хотя принцип расчёта налога и на ОСНО, и на доходно-расходной УСН один и тот же. Ситуация несправедливая. Те, кто не хотел мириться, шли судиться и выигрывали, а кто не хотел спорить с налоговиками, просто платили с доходов.

Суды встали на сторону предпринимателей. Например, определения Верховного суда РФ № 302-ЭС19-25070 от 14 января 2020 г., № 309-ЭС19-18969 от 29 октября 2019 г. В них суды подтвердили право упрощенцев вычитать расходы. А в Определении № 10-О от 30 января 2020 г. эту позицию поддержал и Конституционный суд. Несмотря на решения суда фискалы продолжали стоять на своём.

Но теперь всё изменилось — ФНС сдала позиции.

1 сентября 2020 года ФНС России выпустила письмо № БС-4-11/14090, в котором говорится, что для расчёта 1% взносов предприниматели на УСН «Доходы минус расходы» могут вычитать расходы.

Единственная оговорка — расходы должны быть именно отчётного периода. То есть при расчёте дополнительного взноса за 2019 год из доходов нужно вычитать только расходы 2019 года. Если у вас есть убытки прошлых лет, которые вы исключаете из налогооблагаемой базы, их для расчёта 1% взноса вычитать нельзя.

Что теперь делать предпринимателям

Считать по-новому и возвращать переплату. Предпринимателям из пострадавших отраслей перенесли срок уплаты дополнительных взносов с 1 июля на 1 ноября. Те, кто ещё не успел заплатить, могут сразу посчитать с учётом расходов.

Во многих ФНС уже начали самостоятельно пересчитывать взносы по-новому за 2019 год. Клиенты интернет-бухгалтерии «Моё дело» сообщают, что им приходят уведомления о переплате по страховым взносам.

Если вы не получали уведомлений, закажите акт сверки с налоговой инспекцией. Возможно, вам тоже уже пересчитали, но не сообщили. Переплату можно вернуть или зачесть в счёт будущих платежей.

Причём вернуть можно переплату за последние три года, а не только за 2019 год.

Если вы платили 1% взносов со всех доходов, поднимите декларации за последние три года и пересчитайте взносы с учётом расходов.

Затем оформите заявления на зачёт или возврат излишне уплаченного налога и отправьте в налоговую инспекцию.

Для надёжности можете приложить к заявлению свои пояснения. Это не обязательно, но поможет сразу обозначить свою позицию и сэкономить время на разборках с налоговой.

Отправьте заявление и пояснения за каждый год в налоговую любым удобным способом: лично, почтой или в электронном виде.

Пользователи интернет-бухгалтерии «Моё дело» могут обмениваться документами с налоговой и запрашивать акты сверки в личном кабинете. Электронную подпись для клиентов мы выпускаем бесплатно.

Налоговая инспекция примет решение в течение 10 дней и в течение 5 рабочих дней после этого сообщат вам. Деньги на счёт должны прийти в течение месяца. Если у вас есть долги по страховым взносам, то сначала налоговики погасят его за счёт переплаты.

Внимание! Если вы уменьшите взносы прошлых периодов и вернёте переплату, у вас уменьшатся расходы того периода, в которым вы учитывали эти взносы. Из-за этого увеличится налог за этот период. Поэтому нужно будет сдать уточнённую декларацию.

Например, в 2019 году ИП рассчитал и заплатил 1% дополнительных взносов за 2018 год со всех доходов. Эту сумму он включил в расходы 2019 года и они уменьшили налогооблагаемую базу за этот год. Если предприниматель пересчитает взносы по-новому и вернёт переплату, уменьшатся и расходы 2019 года. Он должен пересчитать налог, доплатить разницу и сдать уточнённую декларацию за 2019 год.

Если вы будете возвращать переплату по взносам за 2019 год, которые заплатили в 2020 году, то просто пересчитайте авансы за этот год с учётом новой суммы взносов.

На данный момент в Российской Федерации ИП платят налоги по упрощенной системе: сдают итоговую отчетность, экономят на налогах, проходят быструю регистрацию, чтобы не платить другие налоги. Все это позволяет снизить налоговую нагрузку. Сегодня возможно также снизить расходную часть УСН на взносы по страхованию жизни. Как посчитать ИП УСН доходы минус расходы, уменьшение УСН на страховые взносы для работодателя с подчиненными и без них, сколько вычет в этом случае и другое написано ниже.

Уменьшается ли налог УСН на сумму фиксированных платежей ИП

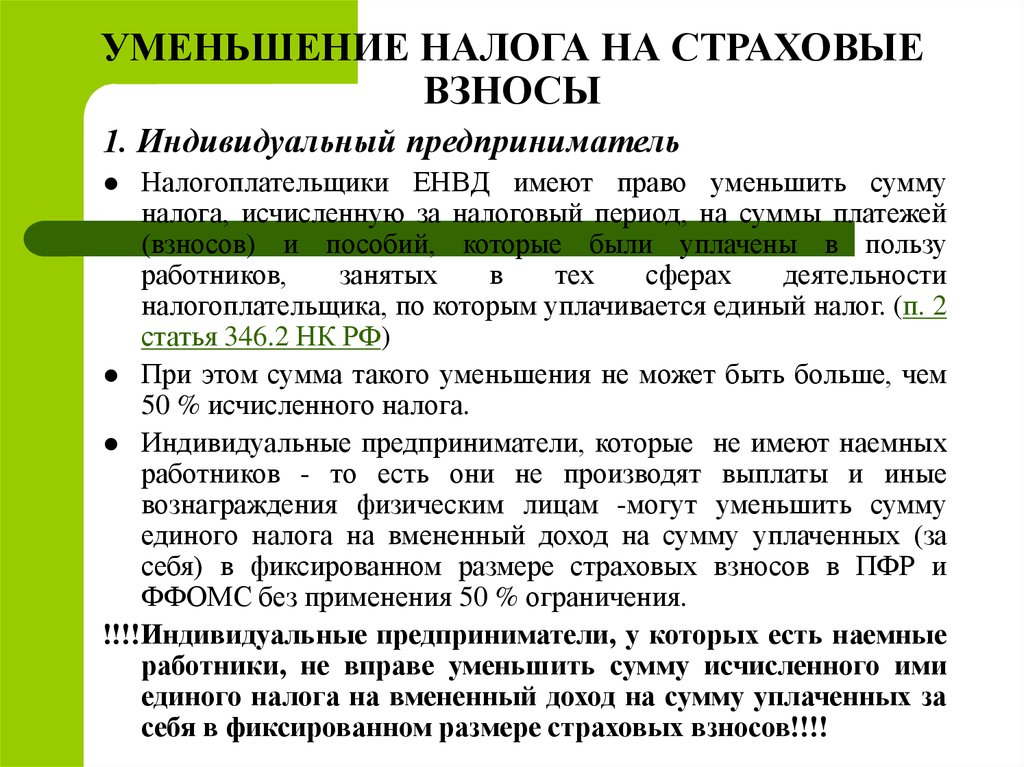

Снижение налога возможно по нормативу 346.21. Все права налогоплательщика, который пользуется не полной, а упрощенной системой налогообложения, зафиксированы там. В положении есть подпункт 3.1, по которому ИП, у которых нет работников и их деятельность облагается 6% налогов, могут уменьшить пошлину. Происходит это на то количество средств, которое они уплачивают в отделение ПФ РФ. При этом ограничений ИП на УСН (доходы минус расходы) уменьшения на страховые взносы нет, то есть полностью уменьшать можно даже на 100% и к выплате УСН останется 0 рублей.

Вычет по отчислениям в ПФ РФ на ИП УСН доходы

Для ИП работодателя

Если предпринимателем были применены услуги работников, то снижение отчислений в межрайонной федеральной налоговой инспекции возможно. Происходит это на внесенные в отделение Пенсионного Фонда (ПФР) деньги за них, только не больше, чем на 50 процентов от уплаты. При этом применять уменьшение налога на количество своих внесенных взносов в отделение ПФ РФ он может, имея у себя в компании людей, но если снижение будет не более 50% от уплаченной суммы.

Внимание! Деньги за себя работодателю вносить необязательно. По этой причине, даже если он будет поставлен на соответствующий учет, то сокращаться налоговая загрузка не будет. Сборы на добровольной основе не вычитаются.

Таким образом, в ответ на то, как ИП уменьшить налог по УСН, предпринимателю – на сумму страховых взносов, можно ответить, что лицу, имеющему команду, можно сделать это на размер исчислений:

- За себя;

- За работников предприятия;

- За больничные листы в 3 суток, которые работодатель оплачивает из своего кармана;

- За людей, которые потеряли трудоспособность и были добровольно застрахованы.

Возможно ли снизить налоги по УСН

Также уменьшение возможно, если ИП имеет доход больше 300 тысяч рублей и вносит налоги в отделение Пенсионного Фонда РФ в размере 1 процента.

Что касается вопроса ставок взносов в государственные и негосударственные отделения, какие работают на территории Российской Федерации, то они в 2019 году остались такими же, как и в прошлом году. Вычислить их можно на официальном сайте компании, в любом налоговом органе или в Налоговом кодексе РФ.

Без работников

Снизить налог индивидуальному предпринимателю, который действует в рамках упрощенной системы обложения налогами и не имеет команды, в нынешнем году можно на тот размер исчислений, который он внес в Пенсионный фонд Российской Федерации за себя. Кроме того, он может вернуть часть выплат за взносы в фонд медицинского страхования и в ПФ РФ, если сумма его прибыли равна более 300 000 рублей. Иные виды внесенных исчислений, сокращений и возвращения по ним денег не предусматривается.

Что нужно

Если фирма находится на упрощённых условиях налогообложения и платит пошлины в объеме 15% от прибыли, то учредитель обязательно должен фиксировать оплату взносов в налоговые органы в своих доходных и расходных книгах.

Если расходов больше, то налог станет составлять менее 1% от всей суммы за период предоставления отчетности в налоговые органы. Налоги при упрощенной схеме в отчетности предоставляются в налоговые органы один раз в год. Компании и ИП выплачивают налог:

- обычный — 15% выручки;

- минимальный — 1% прибыли.

Внимание! В случаях, когда первый меньше, чем второй, то оплата первого производится по минимальной процентной ставке. При этом сумма выплат, направленная в Пенсионный Фонд РФ и другие страховые социальные фонды, не берется в расчет и не изымается.

Но, необходимо знать, какая разница включена в расходную часть отчетности. Также факт, что при оплате минимального налога будут учтены авансовые бюджетные перечисления, какие были сделаны на протяжении 365 дней. Переплата по ним будет засчитана для авансов в новом году.

Виды налогов ИП

Процедура вычета на упрощенке

Рассчитывается сумма специального вычета из налоговых органов, исходя из той суммы зачета, которая была уплачена по факту. При этом итог может быть нулевым, если взносы равняются сумме платежа по авансу. Но если исчисления смогли превысить налоговую сумму, то возвращаться они не будут. Тогда предпринимателю нужно будет просто подать нулевую отчетность, учитывая сумму налогового вычета. Чтобы рассчитать авансовый платеж и налоговые вычеты лица, не имеющего работников и имеющего их, нужно воспользоваться специальной формулой: АП = ДП х НС – УАП – УСВ, где АП – авансовый платеж; ДП – доход за отчетный период; НС – налоговая ставка 6%; УАП – уплаченные ранее авансы; УСВ – уплаченные деньги в ПФ РФ за отчетный период.

Чтобы оформить налоговый вычет и уменьшать впоследствии налоги, достаточно вписать в данные налоговой декларации КНД 1152017 о том, что было уплачено. При этом, чтобы вычет был учтен, на 3 странице бланка на строчках от 140 до 143 следует вписать цифры перечислений в ФНС, которые были сделаны за конкретный период отчетности. Подачу декларации, учитывая налоговые вычеты, нужно сделать в установленные сроки по обычным правилам, лично, по почте или с помощью интернета на официальном сайте федеральной налоговой службы.

Вычет по упрощенке

Пример уменьшения налога

Примеров того, как может быть произведен вычет по налогам на упрощенке, много. Допустим, индивидуальный предприниматель за первые 365 дней своей карьеры смог получить 140 000 рублей, не привлекая для этого дела других наемных работников. Он оплатил 8000 рублей в ПФ РФ в 2019 году. Сумма аванса равна: 140 000 * 6 процентов = 8400 рублей. Налог с учетом вычетов этих внесенных денег будет равен всего 400 рублей. В случае прибыли бизнесмена в 300 000 рублей, после того, как календарный год закончится, ему нужно уплатить дополнительных 1% от лимита. Эта сумма также может быть уменьшена, но уже в 2020 году. Важно понимать, что вычет может быть произведен в большей степени, если авансовые платежи делать каждый квартал больше.

Приводить пример снижения пошлины для ИП на упрощёнке, имеющего работников, не нужно, поскольку все это рассчитывается так же. Принимаются во внимание перечисления как за ИП, так и за команду.

В целом, возвратить уплаченный налог в отделение ПФ РФ за год работы на упрощёнке можно по закону. Если ИП один в компании, то возвращать что-то может лишь за себя, если с другими людьми, то и за них.

Недавним постановлением Арбитражного суда Западно-Сибирского округа N А70-14009/2018 от 19 июня 2019 г. законодательство встало на сторону предпринимателей и разрешило учитывать расходы, выплачиваемые на личные страховые взносы. Исходя из данного постановления, предприниматель на упрощенке, при вычислении взносов на личное страхование, может уменьшать доходы на величину расходов.

В постановлении Суд указал, что ИП на УСН с объектом налогообложения «доходы минус расходы» может считать взносы на личное страхование по тарифу 1 процент с учетом расходов. Ранее предпринимателю, даже имеющие в текущем году убытки, приходилось выплачивать 1% с суммы, превышающей 300 тыс. руб.

Минфин настаивал, что упрощенцы уменьшать доходы на расходы не могут. Это подтверждается последними письмами Минфина N 03-15-07/8369 от 12.02.2018 и N 03-15-06/34428 от 21.05.2018. ФНС, основываясь на этих документах, в своем письме N ГД-4-11/3541@ от 21.02.2018 к региональным отделениям рекомендовало тоже считать взнос исходя из доходов. В том случае, если предприниматель уменьшал взнос на сумму расходов, ИФНС присылало требование о доплате.

Принимая во внимание решение судов, Правительство решило законодательно утвердить расчет взносов ИП за минусом расходов. Минфину поручено рассмотреть возможность изменения порядка исчисления страховых взносов для ИП находящихся на УСН по формуле 1% от суммы «доходы – расходы». Данная формула сэкономит предпринимателям личные средства.

Взносы всех предпринимателей в ПФ РФ за себя вносятся двумя платежами:

- Фиксированной суммой (29 354 руб. за 2019 год).

- Суммой с доходов, превышающих 300 000 рублей в размере 1%.

Если предложение Правительства примут, то в формулу расчета второго платежа предпринимателей будет внесена поправка. Раньше взносы считали исходя только только из доходов, а по новой формуле – с учетом расходов. Выгоду новой формулы рассмотрим на конкретном примере.

Итак, возьмем к примеру ИП, который за 2019 год получил доходов 10 млн. руб. и 4 млн. руб. расходов. Произведем расчеты страховых взносов…

по старым правилам

Фиксированный платеж в Пенсионный фонд РФ за 2019 год составляет 29 354 руб. Данная сумма неизменна для всех предпринимателей.

Подсчитываем платеж на основании вышеуказанных данных:

(10 000 000 — 300 000) * 1% = 97 000 руб.

Суммируем эти два платежа:

29 354 руб. + 97 000 руб. = 126 354 руб.

Из расчетов следует, что предпринимателю необходимо заплатить пенсионных взносов за 2019 год 126 354 руб.

по новым правилам

Фиксированный платеж в Пенсионный фонд РФ за 2019 год составляет 29 354 руб. Данная сумма неизменна для всех предпринимателей.

Подсчитываем платеж на основании вышеуказанных данных по новой формуле Правительства:

(10 000 000 — 300 000 — 4 000 000) x 1% = 57 000 руб.

Суммируем эти два платежа:

29 354 руб. + 57 000 руб. = 86 354 руб.

Из расчетов следует, что предпринимателю необходимо заплатить пенсионных взносов за 2019 год 86 354 руб.

Значит расчет по новой формуле выгодней на 40 000 руб. (126 354 руб. — 86 354 руб.).

Калькулятор 1% взноса с дохода, превышающего 300 тыс.руб.

* 01.09.2020 года опубликовано письмо ФНС России № БС-4-11/14090, основная мысль которого: для расчёта 1% взносов ИП, применяющие УСН «Доходы минус расходы», можно вычитать расходы . Так что теперь смело можно использовать «расчет по новым правилам» в калькуляторе.

Но нужно соблюдать следующее правило: расходы должны быть именно отчётного периода . Например при подсчёте доп.взноса за 2019 год из доходов нужно вычитать только расходы 2019 года. Если у вас есть убытки прошлых лет, которые вы исключаете из налогооблагаемой базы, их для расчёта 1% взноса вычитать нельзя.

Здравствуйте! В этой статье мы расскажем о страховых взносах для ИП на УСН.

Сегодня вы узнаете:

- Какие страховые взносы платит ИП, применяющий УСН;

- Как осуществляется уплата взносов для ИП с сотрудниками и без них;

- Каким образом можно уменьшить налог на УСН.

Содержание

- Выгода от применения УСН

- Оплачиваем страховые платежи на УСН

- Сроки оплаты

- Как оплачивать страховые взносы

- Как ИП на УСН без работников производит оплату в пользу страховых взносов

- Платим страховые взносы на УСН при наличии наёмных работников у ИП

- Как взносы уменьшают сумму налога

Выгода от применения УСН

Упрощённая система налогообложения считается наиболее распространённой среди ИП. Это и понятно, потому что она имеет ряд преимуществ. Не зря её прозвали упрощённой, ведь отчётность сводится к минимуму, а расчёт налога к уплате не вызывает трудностей даже у начинающих предпринимателей.

Главная выгода от использования УСН – вы освобождаетесь от уплаты трёх налогов:

Вместо трёх сборов, вы платите только один. К тому же ставку по нему вы выбираете сами.

Существует две системы начисления налога при УСН:

- 6% с полученного дохода;

- 15% с разницы между полученными доходами и понесёнными затратами.

Первый вариант выгоден, если ваши расходы минимальны. В таком случае со всего полученного дохода потребуется уплатить лишь 6% в качестве налогового платежа в бюджет. Если в вашей деятельности расходы составляют хотя бы 2/3 от доходов, то есть смысл перейти на УСН «Доходы — расходы». В этом случае с полученной разницы вы уплатите 15%.

На начальном этапе предпринимательства трудно сказать, какой налоговый режим будет выгоднее: на 6% или 15%. Это станет понятным лишь через несколько месяцев работы. В любом случае перейти на новый налоговый режим вы сможете не ранее следующего отчётного года.

Работать с УСН вы сможете, если:

- В вашей фирме трудится 100 человек и меньше;

- Вы не производите подакцизные товары и не добываете полезные ископаемые;

- Доход от вашей деятельности не превышает 150 000 000 рублей за год;

- На вашем балансе остаточная стоимость основных средств должна быть не более 150 млн.руб.;

- Вы не являетесь нотариусом, адвокатом, не занимаетесь игорным бизнесом или ведением ломбардов;

- В вашем бизнесе нет иных ограничений, прописанных законодательно.

Оплачиваем страховые платежи на УСН

Любой предприниматель обязан оплачивать страховые взносы. Они переводятся на счета налоговой инспекции, а далее распределяются по соответствующим фондам.

Взносы в ПФР гарантируют накопление будущей пенсии за сотрудником. Уплата взносов обеспечит данного работника некоторой ежемесячной суммой по достижении пенсионного возраста. Оплата в Фонд ОМС позволяет персоналу воспользоваться бесплатными медицинскими услугами, а ФСС делает возможным оплату больничных листов и освобождение от деятельности на время ухода за ребёнком.

Независимо от того, есть ли в штате ИП сотрудники или их нет, – взносы во внебюджетные фонды должны осуществляться по общепринятому графику. Если работники в деятельности ИП присутствуют, значит, платежи проводятся за них и за себя лично.

Если же, кроме владельца в ИП никто не трудоустроен, то платить взносы необходимо лишь за одно физическое лицо. Так как ИП сам себе работодатель и не трудится по найму, то и обеспечить себя пенсией или медицинской страховкой он обязан за счёт собственных средств. Неуплата взносов карается по закону суммами, равными от 20 до 40% (в случае, если будет доказан факт умышленно совершенных действий) от размера просроченных платежей.

С 2017 года были внесены некие поправки в Налоговый Кодекс. В частности, появилась новая глава, которая передаёт контроль за оплатой взносов в ведомство налоговой службы. Теперь все платежи осуществляются в пользу налогового органа, а не в фонды. Исключение составляет только плата за травматизм на производстве. Её, как и раньше переводим на счёт внебюджетного фонда.

В связи с введёнными изменениями, сменились и КБК. Вместо первых трёх цифр 392 и 393, обозначающих в качестве получателя средств ПФР и ФСС соответственно, необходимо указывать 182. Это значит, что деньги уйдут на счёт налоговой.

Взносы уплачиваются даже в том случае, если ваше ИП не получает доходов или, более того, вы получили убытки. Факт регистрации физического лица в качестве ИП обязывает вас стать плательщиком обязательных платежей независимо от финансового состояния вашей деятельности.

Сроки оплаты

На законодательном уровне сроки уплаты взносов во внебюджетные фонды строго регламентированы. За их невыполнение ИП несёт ответственность.

Существуют следующие временные ограничения по внесению платежей:

- Для ИП без работников за себя – до 31 декабря отчетного года. Взносы можно также вносить частями в течение года или заплатить всю сумму сразу;

- Для ИП со штатом – до 15 числа месяца, следующего за месяцем начисления дохода сотруднику;

- Для ИП, чей годовой доход превысил 300 000 рублей, до 1 июля года, следующего за отчетным, необходимо дополнительно внести сумму, равную 1% с разницы между фактическим доходом и 300 000 рублей.

Если в течение своей деятельности в отчётный год ИП вносит авансовые платежи по страховым взносам, то до 31 декабря он должен будет оплатить оставшуюся сумму – разницу между фиксированной и внесенными авансами.

Бывает, что последний день оплаты выпадает на нерабочий день (праздничный либо выходной). В этом случае закон допускает произвести оплату в ближайший рабочий день. Особенно разница в днях будет заметна в конце отчётного года, когда 31 декабря окажется субботой или воскресеньем.

Как оплачивать страховые взносы

Предприниматель на УСН, не имеющий наемных работников, вносит лишь фиксированные взносы – пенсионный и медстрахование. В ФСС вы можете осуществить добровольный перевод на ваше усмотрение. С 2017 года данные платежи необходимо переводить на счёт налогового органа. КБК для оплаты пенсионных отчислений и по медицинскому страхованию разнятся.

Чтобы оплатить взносы, вам потребуется сформировать квитанцию для оплаты в банк. Сделать это можно через сайт налоговой службы.

- Посетите официальный сайт налоговой службы;

- Выберите в электронных сервисах раздел «Заплати налоги»;

- Нажмите на кнопку создания платёжного поручения для ИП;

- В появившейся форме выберите «ИП»;

- В следующем списке отметьте «Платёжный документ»;

- Заполните КБК (перечень классификаторов имеется также на сайте), остальные строки будут заполнены системой автоматически;

- Затем укажите ваш адрес проживания;

- В реквизитах платежа укажите статус плательщика как ИП;

- Проставьте буквы «ТП», если вносите основной платёж (не штрафы или пени);

- Выберите период, за который производите оплату средств;

- Введите сумму;

- Укажите собственное имя с отчеством и фамилию;

- Заполните ИНН;

- Напротив места проживания проставьте галочку (это означает, что адрес жительства и нахождения объекта налогообложения совпадают);

- Выберите способ оплаты (наличными – в этом случае система сформирует для вас квитанцию, которую вы распечатаете и предоставите в банк, безналичный – оплата будет произведена с сайта налоговой службы через партнёрский банк).

Обратите внимание, что ранее осуществить оплату взносов вы могли только с собственной карты или счёта, что вызывало массу неудобств.

Как ИП на УСН без работников производит оплату в пользу страховых взносов

Если в штате ИП нет работников, то оплачивать суммы страховых взносов необходимо только за себя. С 2018 года они имеют фиксированный размер, не зависящий от суммы МРОТ.

Если ваши доходы за год не превысили 300 000 рублей, то в Пенсионный Фонд вы только заплатите 29 354 рублей, а в медицинский – 6 884 рублей.

Итого за год вам необходимо внести на счёт налоговой фиксированных страховых взносов на сумму 36 238 рублей. Если же доходы вашего бизнеса за отчётный год превысили отметку в 300 000 рублей, то необходимо дополнительно оплатить 1% от разницы между фактическим доходом и фиксированной суммой в 300 000 рублей. В данном случае формула для расчёта платежей будет следующей: 29 354 + 1% (СД — 300 000 рублей), где СД — сумма вашего фактического дохода.

Однако, государство установило максимальную планку страховых взносов, положенных для уплаты. Свыше 234 832 рублей вы не будете перечислять в бюджет. Даже если по вашим подсчётам необходимо заплатить большую сумму, вы платите установленную законом. С 2018 года при ее расчете принимается сумма фиксированного взноса в ПФР, а именно ее восьмикратный размер. МРОТ в расчетах больше не участвует.

Формула для её расчёта выглядит так: 8*29 354. При этом, если вы по какой-то причине отказались внести дополнительные взносы в страховой фонд, то налоговая самостоятельно вам их рассчитает, исходя из вашего годового дохода, и предъявит вам к уплате налоговое требование.

Пример. Если ИП зарегистрировался в налоговой 15 марта 2020 года, то формула для пенсионных отчислений будет следующей: 36 238 (фиксированный годовой доход) : 12 (месяцев) * 9 (полные месяцы: апрель-декабрь, отработанные в расчетном году) = 27 178,50 рублей. В марте ИП отработал 17 дней. Далее рассчитываем сумму взносов за март: 36 238 : 12 : 31 (число дней в марте) * 17 = 1 656, 04 (сумма взносов за март). Таким образом, за текущий год ИП должен заплатить – (27 178, 50 + 1 656,04) = 28 834,54 рублей страховых взносов. Допустим, что прибыль ИП за год составила 450 000 рублей. Тогда в дополнение к полученной сумме нужно уплатить в бюджет: (450 000 – 300 000)*1% = 1500 рублей. Соответственно, общая сумма страховых взносов составит: 30 334,54 рублей (28 834,54 + 1 500).

Платим страховые взносы на УСН при наличии наёмных работников у ИП

Если вы наняли работников себе в помощь, то необходимо оплачивать за них обязательные взносы в бюджет. Вы платите средства за себя и свой персонал.

За каждого работника вам необходимо отчислять 30% от суммы их ежемесячного дохода, включая заработную плату, премии и другие поощрения.

Если ваши работники трудоустроены по гражданско-правовому договору, то оплатить в бюджет вы сможете меньше на 2,9%, то есть 27,1% от их ежемесячного заработка. В этом случае вам необязательно осуществлять платежи в ФСС, которые и составляют 2,9%.

Давайте попробуем рассчитать страховые взносы при наличии у ИП сотрудников.

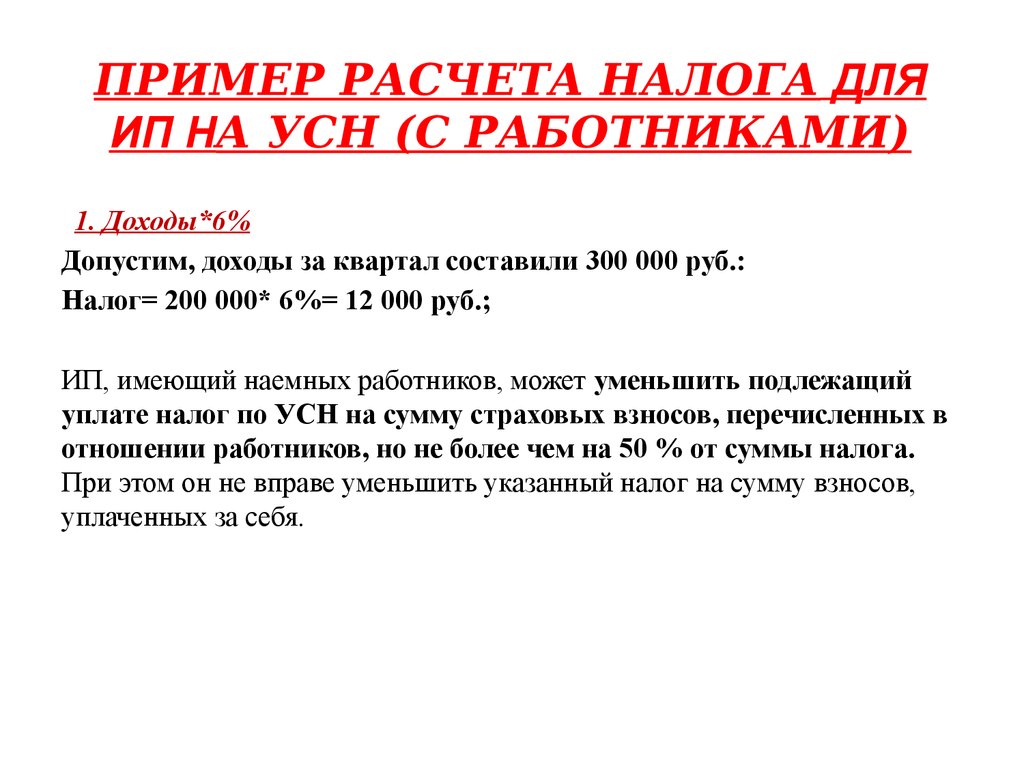

Пример. В фирме трудится два наёмных работника по гражданско-правовому договору. Ежемесячно в течение года им выплачивается фиксированный заработок в размере 30 000 рублей. Доходы ИП за год составили 810 000 рублей. Оплата пенсионных взносов за владельца фирмы: 29 354 рублей. Так как доход за год превысил 300 000 рублей, то дополнительно будет уплачено: (810 000 — 300 000)*1% = 5 100 рублей. Взнос на ОМС – 6 884 рублей. Взносы за сотрудников составят: 30 000 * 12 *27,1% *2 = 195 120 рублей. Итого, за отчётный год предприниматель уплатил взносов на 29 354 + 5 100 + 6 884 + 195 120 = 236 458 рубля.

Как взносы уменьшают сумму налога

Если вы выбрали УСН «Доходы», то вправе уменьшить начисленный налог на сумму страховых взносов.

Если в вашем ИП нет наёмных работников, то вы можете снизить налог на всю сумму страховых взносов. Если сумма взносов будет равной начисленному налогу или больше, то в бюджет вы не должны платить никакого налога.

При наличии персонала в фирме можно уменьшить сумму налога только на 50%. В уменьшении налога участвуют как взносы ИП «за себя», так и за наемных работников. Этот вариант расчета применим только к системе «Доходы».

Если ИП на системе «Доходы минус расходы», то страховые взносы полностью включаются в расходную часть, формируя тем самым налогооблагаемую прибыль.

Пример. ИП на УСН «Доходы» получил годовой доход в размере 276 000 рублей. Сотрудников в фирме нет. Взносы были уплачены на сумму 36 238 рублей. Налог к уплате: 276 000*6% = 16 560 рублей. Получаем, что страховые взносы превышают сумму налога: 36 238 > 16 560. А это означает, что налог к уплате равен нулю.

Предприниматель на УСН «Доходы» без сотрудников получил доход за год 758 000 рублей. Налог к уплате составляет:45 480 рублей. Взносы составили: 36 238 + 1% *(658 000 — 300 000) = 39 818 рублей. Уменьшаем налог на сумму страховых взносов и получаем: 45 480 — 39 818 = 5 662 рублей. Эту сумму и заплатит предприниматель в налоговую вместо 45 480 рублей.

Теперь разберём пример с ИП на УСН «Доходы» с тремя сотрудниками в штате.

Пример. Доход ИП составил 750 000 рублей за год. В фирме трудятся трое сотрудников с окладом в 25 000 рублей. Налог к уплате равен: 750 000 * 6% = 45 000 рублей. Взносы, уплаченные ИП: 36 238 + (25 000 * 12 *30% *3) + 1* (750 000 — 300 000) = 36 238 + 270 000 + 4 500 = 310 738 рубля. Так как взносы превышают налог, то последний можно уменьшить на 50%: 45 000 * 50% = 22 500 рублей.

Рассмотрим пример с ИП на УСН «Доходы — расходы».

Если в ИП нет сотрудников, то расчёты будут следующими.

Пример. Доход за год составил 842 000 рублей. Взносы за себя ИП платит в размере: 36 238 (фиксированная часть) + 1 * (842 000 — 300 000) = 41 658 рублей. Документально подтверждённые расходы ИП за год составили 650 000 рублей. Предприниматель имеет право увеличить траты на сумму произведённых ежеквартальных страховых взносов. Тогда расходы составят: 650 000 + 41 658 = 691 658 рублей. В этом случае налог к уплате: (842 000 — 691 658) * 15% = 22 551,50 рублей.

Как видите, уменьшение налога по УСН на страховые взносы – выгодное дело. Это и является большим преимуществом применения данной системы налогообложения. Главное не забыть заплатить страховые взносы в текущем году, т.е. до 31 декабря, тогда принять их в расходы можно будет в полном объеме.

Федеральная налоговая служба изменила свою позицию по вопросу начисления пенсионных взносов для ИП на упрощенке. Теперь им все-таки разрешили сэкономить: базу для начисления дополнительных взносов на пенсионное страхование можно считать за вычетом расходов.

Раньше ФНС и Минфин были другого мнения. Тем ИП, кто уменьшал доходы на расходы, доначисляли взносы. А все из-за неточных формулировок в налоговом кодексе.

Вот как сейчас обстоит дело с начислением пенсионных взносов и кто сможет на них сэкономить.

Кого это касается

Новая позиция ФНС касается индивидуальных предпринимателей на упрощенной системе налогообложения «Доходы минус расходы». Те, кто применяет УСН «Доходы» или другие спецрежимы, должны начислять взносы как и раньше: они не учитывают расходы нигде.

Еще это касается ИП на ЕСХН. Хоть в письме ФНС и не упоминается эта система, но выводы Конституционного суда, которые приняла во внимание налоговая служба, распространяются на плательщиков единого сельскохозяйственного налога. Потому что доходы они считают по тому же принципу.

О каких взносах речь

Индивидуальные предприниматели платят за себя фиксированные взносы на пенсионное и медицинское страхование, которые нужно внести до 31 декабря текущего года. Общая сумма взносов за 2020 год — 40 847 Р . Такая же будет и в 2021 году.

А еще ИП платят дополнительные взносы на пенсионное страхование — если доход превышает 300 000 Р за год. Они составляют 1% от суммы превышения. Эти взносы нужно заплатить до 1 июля следующего года, но для 2020 года ввели особые условия: перенос сроков и рассрочку.

Например, при годовом доходе 500 000 Р сумма дополнительных взносов составит 2000 Р : (500 000 Р − 300 000 Р ) × 1%.

Вот об этих дополнительных взносах уже несколько лет ведутся споры между ведомствами, судами и налогоплательщиками.

В чем была проблема с дополнительными взносами

Проблема была в порядке определения доходов. В кодексе написано, что эти дополнительные взносы составляют 1% от дохода. С доходом на УСН «Доходы» все понятно: это поступления на счет или в кассу. А вот с УСН «Доходы минус расходы» были разногласия. Налогоплательщики хотели начислять 1% на разницу между доходами и расходами — как и сам налог. Но налоговики заставляли считать взносы со всей суммы выручки, без учета расходов.

Например, ИП продает ламинат с наценкой 5%. Обороты большие — 12 млн рублей в год, а прибыли всего 570 тысяч. Он бы хотел платить дополнительные взносы с реального дохода за минусом 300 тысяч рублей — то есть 1% с 270 тысяч. А налоговая ждала от него 1% со всей выручки за вычетом 300 000 Р — то есть с 11,7 млн рублей. Разница в платежах — около 114 тысяч. Это весь заработок ИП за два с половиной месяца, и его надо было отдать в бюджет.

Предприниматели ходили по судам — им то везло, то нет. Позиции ведомств расходились и менялись. Несколько лет назад в спорах вроде бы поставили точку: взносы все же стали считать с общего дохода. И вот теперь вмешался Конституционный суд, а потом Минфин и ФНС по очереди изменили свою позицию на противоположную.

Вот хронология мнений по поводу дополнительных взносов:

- Конституционный суд в 2016 году: ИП на ОСН могут платить дополнительные взносы с прибыли;

- Верховный суд в 2017 году: да, считайте 1% с разницы между доходами и расходами;

- ФНС в 2018 году: все так, допвзносы нужно платить только с прибыли;

- Минфин в 2018 году: еще чего, платите-ка допвзносы со всех поступлений, а расходы не учитывайте;

- ФНС в 2018 году: да-да, делайте как говорит Минфин — 1% начисляйте на всю выручку за вычетом 300 тысяч;

- Конституционный суд в 2020 году: допвзносы нужно платить только с прибыли, учитывая расходы;

- ФНС в 2020 году: ИП на УСН «Доходы минус расходы», вы тоже считайте 1% с разницы между доходами и расходами;

- вы находитесь здесь.

Допвзносы на УСН «Доходы минус расходы» можно платить с прибыли

По состоянию на осень 2020 года ФНС считает, что ИП все же могут законно экономить на дополнительных взносах. То есть 1% можно начислять на разницу между доходами и расходами, а не на всю сумму поступлений.

Сравним суммы допвзносов при разных позициях ФНС.

При доходе в несколько сотен тысяч рублей в год разница не так заметна и может составлять тысячи рублей.

Читайте также: