Если не сдать корректирующий в пфр

Действующее законодательство обязывает все организации и ИП, где имеются наемные работники, уплачивать за них взносы на цели обязательного пенсионного, медицинского и социального страхования. Кроме осуществления фактических платежей, на работодателей также возлагается обязанность по своевременной подаче отчетных документов.

Ранее, когда взносы администрировались ПФР и ФСС соответственно, форм отчетных документов существовало большое количество, при этом довольно часто в них вносились определенные изменения. В 2020 году страховые взносы администрирует Федеральная налоговая служба, а форма отчета является унифицированной и единой (РСВ).

Бесплатно по России

Несмотря на это при заполнении данного документа работодатель может допустить ошибки, которые требуют либо сдачи отчета заново, либо осуществления корректировки расчета страховых взносов. Об особенностях последней и пойдет речь в статье далее.

В каких случаях может понадобиться уточненный отчет

Основания для подачи корректировки содержат нормы Налогового кодекса Российской Федерации. Так, согласно ст. 81 НК РФ корректировка требуется в том случае, если в самом расчете занижена сумма, которая подлежит уплате за определенный период.

Следует отметить, что корректирующий документ в данном случае не является новым, а непосредственно связан с предыдущим.

Однако важно учитывать, что в отдельных ситуациях некоторые ошибки приводят к тому, что отчет вовсе считается не сданным. А это означает, что организацию могут ждать весьма внушительные санкции за нарушение порядка предоставления отчетности.

К таким ошибкам следует отнести:

- неточности при заполнении разделов, содержащих сведения персонифицированного учета;

- неточности при определении базы, суммы выплат и размера взносов;

- расхождения при подсчете суммы взносов за конкретных сотрудников по отношению к общей сумме взносов по организации в целом.

Во всех этих случаях организация обязана подавать новую форму РСВ.

Как правильно сделать новый отчет

Итак, установлено, что корректировка подается на документе той же формы, что и сам ошибочный расчет с неверной суммой. Это учитывать важно, поскольку форма РСВ, подаваемая в 2020 году, претерпела значительные изменения по сравнению с формой, подаваемой в 2019 году.

В самом документе на его заглавном листе указывается порядковый номер самой корректировки. После этого в него вносятся актуальные и уточненные сведения. Кроме этого, в документ следует перенести и те сведения, которые были заполнены верно.

Однако это правило не касается раздела 3 РСВ, где указываются данные персонифицированного учета работников. В него вносятся только касающиеся сотрудников, при расчете взносов за которых были допущены неточности.

В бланке РСВ, используемом в 2020 году, в 4 разделе имеется поле «Признак аннулирования сведений о застрахованном лице». Его нужно заполнить именно при подаче корректировки. В соответствующем поле проставляется код «1».

Как сдать уточненные данные

Корректирующую форму нужно подать в том же виде, что и основной расчет. При этом должны быть учтены имеющиеся законодательные требования по этому вопросу.

Так, в 2020 году в большинстве случаев подается электронный документ. Это касается всех тех организаций, в которых число штатных сотрудников превышает 10 человек. Если же в штате организации или предприятия трудится меньшее количество работников, то в таком случае у руководства организации остается выбор между электронным документооборотом и отправкой документов в традиционной бумажной форме.

Сама отчетность подается непосредственно в налоговую инспекцию, на учете в которой как налогоплательщик состоит организация.

Следует отметить, что по подобным правилам сдаются не только расчеты по форме РСВ, то есть связанные с отчислением страховых взносов, но и налоговые декларации. Корректировка налоговых деклараций допускается, если ошибочный расчет суммы исчисляемого налога привел к тому, что она фактически является меньшей, чем должна быть.

Сроки сдачи уточненки

Законодательно установлены и сроки сдачи корректирующих документов по РСВ.

Так, определено, что без последствий в форме штрафов и пеней корректировку необходимо подавать до крайней даты подачи самого расчета. Напомним, что РСВ необходимо сдавать до 30 числа месяца, следующего после отчетного квартала.

Соответственно, при обнаружении ошибки до этого срока организации необходимо доплатить недостающую сумму страховых взносов, после чего подать в адрес налоговой инспекции корректирующий документ.

Полезное видео

В видео пример корректировки отчетности:

Заключение

Если организация подала РСВ с указанием заниженной суммы подлежащих уплате страховых взносов, то для исправления ситуации следует подать корректирующий расчет.

Он заполняется по специальным правилам, отраженным в законодательстве, и направляется в налоговую после уплаты недостающей части страховых взносов и пеней, если подача документа приходится на тот период, когда сроки сдачи отчетности заканчиваются.

Инструкция по корректировке СЗВ-М

Можно ли сдать корректировку по СЗВ-М и как внести корректировку в СЗВ-М? С такими вопросами рано или поздно сталкиваются все специалисты, в обязанности которых входит ежемесячное оформление и представление этого отчета в ПФР.

Если у вас появилась необходимость подправить данные СЗВ-М, предлагаем следующую последовательностью действий:

Шаг 1: предварительный

Прежде чем решать, как сделать корректировку СЗВ-М, убедитесь, что данные персонифицированного учета, которые вы собираетесь корректировать, приняты в ПФР:

Шаг 2: выбор типа формы

Если вы убедились, что исходный отчет принят фондом, можно приступать непосредственно к корректировочным процедурам.

Корректировка СЗВ-М в 2020 году производится по тем же правилам, что действовали в предыдущие периоды.

Сначала определите, что следует сделать:

- дополнить сведения в исходном СЗВ-М;

- отменить (обнулить) сведения из представленного в ПФР отчета.

В зависимости от этого выбирайте необходимый тип формы СЗВ-М для корректировки:

Тип формы «доп» выбирается в том случае, когда вы забыли отразить в исходном СЗВ-М данные по застрахованному лицу (или нескольким лицам), а все остальные сведения исходного отчета верны (не содержат ошибок).

Тип формы «отмн» применяется при обнаружении в исходном СЗВ-М:

- лишних данных (например, указаны данные по сотруднику, который давно уволен);

- ошибочной/неточной информации (к примеру, неверные персональные сведения сотрудников).

Шаг 3: заполнение корректировочной формы

После того как вы определились с объемом исправлений и выбрали нужный тип формы, можно приступать к оформлению корректировочной СЗВ-М:

- в разделах 1 и 2 заполните реквизиты страхователя и отчетный период аналогично исходному СЗВ-М, который корректируете;

- в разделе 3 «Тип формы (код)» проставьте выбранный тип формы (например, вам нужно отменить ранее представленные сведения):

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

Если же необходимо исправить ошибочные данные о сотруднике, сначала нужно представить форму СЗВ-М с типом «отмн» (аналогично представленному выше образцу), а затем — форму СЗВ-М с типом «доп», в которой указать верные сведения. Так следует поступать, к примеру, если причиной оформления корректировки СЗВ-М явилась ошибка в фамилии застрахованного лица.

В корректирующую форму СЗВ-М включаются сведения только по тем, сотрудникам, данные по которым подлежат исправлению. Сведения по остальным сотрудникам, включенным в исходную СЗВ-М и изначально указанные верно, повторно вносить не нужно.

Как сдать корректировочный СЗВ-М и в какой срок

После заполнения корректирующей формы отчета возникает следующий вопрос: как сдать корректировку СЗВ-М? Она представляется по тем же правилам, что и исходный отчет — в электронной или бумажной форме (п. 2 ст. 8 закона № 27-ФЗ):

Сроки представления корректировочного СЗВ-М законодательно не регламентируются, но лучше не затягивать с этим мероприятием и представить его сразу после обнаружения ошибок, иначе можно нарваться на штраф.

Наказание за корректировку

Работодатель может обнаружить ошибки сам или узнать о них из уведомления ПФР. Он готов скорректировать сведения, но у него могут возникнуть опасения: возможна ли корректировка СЗВ-М без штрафа.

Информация, представленная на рисунке, поможет разобраться с этим вопросом:

Как видите, штраф за корректировку СЗВ-М существует, но назначается он только при определенных обстоятельствах. Размер финансовых санкций зависит от количества застрахованных лиц, чьи сведения вы не включили в СЗВ-М или не откорректировали вовремя — из расчета 500 руб. за каждое лицо (ст. 17 закона № 27-ФЗ).

Работодатель ликвидирован — кто корректирует данные?

Вносить корректировки в СЗВ-М необходимо при выявлении в исходных данных неточностей и ошибок. Если этого не сделать, персонифицированные сведения, формируемые на лицевых счетах застрахованных лиц, будут недостоверными.

Право работодателей как страхователей дополнять и уточнять сведения из СЗВ-М закреплено в ст. 15 закона «Об индивидуальном (персонифицированном) учете. » от 01.04.1996 № 27-ФЗ.

Работодатели уточняют сведения в СЗВ-М после того, как самостоятельно обнаружат неверные или неполные сведения в исходном СЗВ-М, либо после получения из ПФР уведомления об устранении выявленных специалистами фонда при проведении проверки СЗВ-М расхождений.

Неполные или недостоверные сведения в персонифицированных сведениях подлежат обязательной корректировке даже в том случае, если на момент их обнаружения работодатель уже ликвидирован или его деятельность прекращена по причинам, предусмотренным законодательством. В таких случаях уточнения в персонифицированные сведения вносят специалисты Пенсионного фонда (п. 17 Порядка, утв. постановлением Правления ПФР от 15.10.2019 № 519п).

Итоги

СЗВ-М с неверными, неполными или отсутствующими данными необходимо скорректировать. Сделать это следует на обычном бланке отчета, проставив в разделе 3 нужный тип формы: «доп» (дополняющая) или «отмн» (отменяющая). При этом в разделе 4 отражаются данные о застрахованных лицах, которые подлежат корректировке. За представление в ПФР корректировочного отчета финансовые санкции не предусмотрены, если работодатель выявил и устранил ошибки самостоятельно или не позднее 5 рабочих дней с момента получения от фонда уведомления.

Многие коллеги-бухгалтеры сообщают, что были оштрафованы ПФ РФ за представление незначительных уточнений в своевременно представленные формы СЗВ-М. Контролирующий орган не принимал во внимание никакие смягчающие обстоятельства.

Изменился ли в последнее время подход ПФ РФ к приему уточненной формы СЗВ-М?

ПФ РФ еще действует по старинке

А вот в ПФ РФ этот позитивный опыт явно перенимать не спешат. Как следствие контролирующие органы с упорством, достойным лучшего применения, выносят решения против плательщиков страховых взносов, раз за разом отменяемые судами разных уровней. Речь, конечно, идет о ситуациях, по которым имеется полностью положительная для плательщиков арбитражная практика.

Пример – ошибки названных плательщиков в отчетах по форме СЗВ-М. Как известно, у бухгалтеров сложилось мнение, что хотя он и представляется ежемесячно, это не очень важный отчет. По итогам его представления никакие платежи не производятся, он носит лишь информационный характер. Тем не менее, за ошибки, которые в нем допущены, возможен немалый штраф, прямо пропорциональный их количеству: за каждую ошибку – 500 руб. Что немаловажно, даже представление уточненных расчетов не спасает от штрафов. В этом смысле ситуация не меняется.

Но неизменным остается и другое: если плательщик обращается в суд, там принимается решение в пользу плательщика.

Проиллюстрируем данный тезис на примере одного из последних судебных решений. Речь идет о деле № А83-7961/2017.

Суд отменил назначение штрафа

Контролирующий орган решил настаивать на том, что сведения о застрахованных лицах поданы несвоевременно (имея в виду сведения об одном застрахованном лице, которые отсутствовали в первоначальном отчете, но появились в уточняющем, поданном, действительно, за пределами установленного срока. Согласно ст. 17 Федерального закона от 01.04.1996 № 27‑ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» за непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, предусмотренных, в частности,данного закона, к такому страхователю применяются финансовые санкции в размере 500 руб. в отношении каждого застрахованного лица.

В указанном пункте речь идет о сведениях, которые приведены в отчете по форме СЗВ-М. То есть объективную сторону состава правонарушения, ответственность за которое установлена ст. 17 Федерального закона № 27‑ФЗ, образует нарушение срока представления сведений в ПФ РФ либо представление неполных (недостоверных) сведений.

Согласно ст. 15 Федерального закона № 27‑ФЗ страхователь имеет право дополнять и уточнять переданные им сведения о застрахованных лицах. Суд указал, что это следует делать в соответствии с Инструкцией о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах [1] (далее – Инструкция).

Обратите внимание:

В рассматриваемый период, за который страхователь представил отчет, и правда действовала Инструкция. Но с 19.02.2017 она утратила силу, а вместо нее применяется Новая инструкция [2] с тем же названием.

Существенная разница между ними в том, что в Инструкции, в отличие от Новой инструкции, не упоминается отчет по форме СЗВ-М. Ведь Инструкция была утверждена задолго до появления данного отчета, а соответствующие изменения в нее не вносились.

Зато положения, на которые опирался крымский суд, в Инструкции и Новой инструкции очень сходны.

В пунктах 34 и 41 Инструкции говорится, что страхователь может представить корректирующие сведения в контролирующий орган, если сам обнаружит ошибки в формах индивидуального (персонифицированного) учета или их найдет контролирующий орган и сообщит об этом страхователю. В любом случае на это отводилось две недели.

Согласно п. 39 Новой инструкции страхователь вправе при выявлении ошибки в ранее представленных индивидуальных сведениях [3] в отношении застрахованного лица до момента обнаружения ошибки территориальным органом ПФ РФ самостоятельно представить в этот орган уточненные (исправленные) сведения о данном лице за отчетный период, в котором эти сведения уточняются, и финансовые санкции к такому страхователю не применяются.

Как отметил суд, ни Федеральный закон № 27‑ФЗ, ни Инструкция не содержат ограничений по количеству подаваемых в ПФ РФ корректировок, не устанавливают ответственность за нарушение двухнедельного срока представления скорректированных данных о застрахованных лицах, а корректировка расчета не свидетельствует о превышении установленного срока для представления отчета [4] .

Суд напомнил и о Письме ПФ РФ от 14.12.2004 № КА-09-25/13379 «О применении финансовых санкций в соответствии со ст. 17 Федерального закона № 27‑ФЗ». Согласно этому письму чиновники сочли возможным не применять финансовые санкции, если страхователь самостоятельно выявил ошибку и представил достоверные сведения по персонифицированному учету, а также если страхователь в двухнедельный срок исправил обнаруженные территориальным органом ПФ РФ ошибки. Арбитры подчеркнули, что и Новая инструкция содержит аналогичные положения.

В связи с этим важен их вывод, что оснований привлекать крымского страхователя к ответственности в рассматриваемой ситуации у органов ПФ РФ не имелось, поскольку неполнота (недостоверность) изначально направленных сведений была выявлена и устранена страхователем путем направления корректирующих сведений по правилам действующего законодательства.

ПФ РФ борется, но безрезультатно

Аргумент чиновников был несколько странным – форма СЗВ-М не является общей на всех застрахованных лиц, сведения о застрахованном лице предоставляются в отношении каждого из них. Апелляционный суд возразил, что непредставление страхователем сведений о застрахованном лице в установленный законом срок расценивается как представление неполных сведений. Иначе говоря, хотя сведения оказались неполными, они были представлены в срок. В остальном апелляционный суд полностью согласился с рассуждениями судей Арбитражного суда Республики Крым и признал их (а также сделанные арбитрами выводы) верными.

Наконец, что очень важно, в пользу плательщика страховых взносов оказалось и Постановление АС ЦО от 29.05.2018 по данному делу, что еще более подчеркивает бессмысленность попыток органов ПФ РФ бороться в ситуации их очевидной неправоты, а крымских и севастопольских страхователей обнадеживает. Арбитры подтвердили, что действия страхователя следует расценивать как реализацию права на дополнение и уточнение переданных сведений, предусмотренного ст. 15 Федерального закона № 27‑ФЗ.

Конечно, чиновники ПФ РФ могут дойти до самой высокой инстанции, но не вызывает сомнений, что и там их постигнет неудача (см., например, определения ВС РФ от 26.03.2018 № 306‑КГ18-1470 по делу № А12-3595/2017, от 10.05.2018 № 303‑КГ18-99 по делу № А73-910/2017).

Работодатели, к которым контролирующий орган применит штрафные санкции после представления уточненного отчета по форме СЗВ-М, могут не сомневаться, что суды поддержат их, а не чиновников. Порукой тому положительная арбитражная практика, к которой, помимо уже рассмотренных решений, можно отнести постановления АС ЦО от 07.02.2018 № Ф10-6047/2017 по делу № А83-5838/2017, от 31.08.2017 № Ф10-3336/2017 по делу № А83-9369/2016.

Таким образом, с одной стороны, отношение ПФ РФ к представлению уточненных сведений о застрахованных лицах после истечения установленного срока не изменилось – они готовы штрафовать страхователей по малейшему поводу. С другой стороны плательщики смело могут рассчитывать на то, что соответствующий штраф будет отменен в суде.

В Пенсионном фонде у каждого гражданина имеется индивидуальный лицевой счет (ИЛС). Страховой номер индивидуального лицевого счета (СНИЛС) указан на зеленой пластиковой карточке.

Индивидуальный лицевой счет в ПФР похож на кошелек. В него складываются данные о стаже, зарплате, страховых взносах.

По задумке чиновников, потом из этих накоплений должна рассчитываться пенсия.

Следует отметить, что накопления ни лицевом счете гражданина – в-основном, дело рук работодателя. Именно работодатель ежемесячно перечисляет страховые взносы за работников.

Исключение составляют ИП, которые платят фиксированные взносы за себя сами, и добровольцы, которые самостоятельно пополняют свой лицевой счет.

Корректировка сведений физлицом

Работник может самостоятельно проверить сведения о стаже, зарплате, страховых взносах, которые имеются у Пенсионного фонда.

Данные лицевого счета в виде выписки СЗИ-ИЛС можно запросить у ПФР:

- в личном кабинете на портале госуслуг,

- в личном кабинете на сайте ПФР,

- при личном посещении территориального органа ПФР.

Если в выписке СЗИ-ИЛС учтены не всё, то нужно сдать в Пенсионный фонд заявление о корректировке сведений индивидуального лицевого счета.

Корректировка сведений работодателем

Работодатели (организации и индивидуальные предприниматели) обязаны ежегодно предоставлять в ПФР сведения на всех работников – форму СЗВ-СТАЖ.

Если такие сведения содержат неточность или ошибку – то пострадать может, прежде всего, работник. Поэтому важно правильно и своевременно эту ошибку устранить.

Для исправления или корректировки сведений предусмотрена форма СЗВ-КОРР.

Одновременно с формой СЗВ-КОРР представляется и опись по форме ОДВ-1. Данные формы утверждены постановлением Правления ПФР от 06 декабря 2018 г. № 507п.

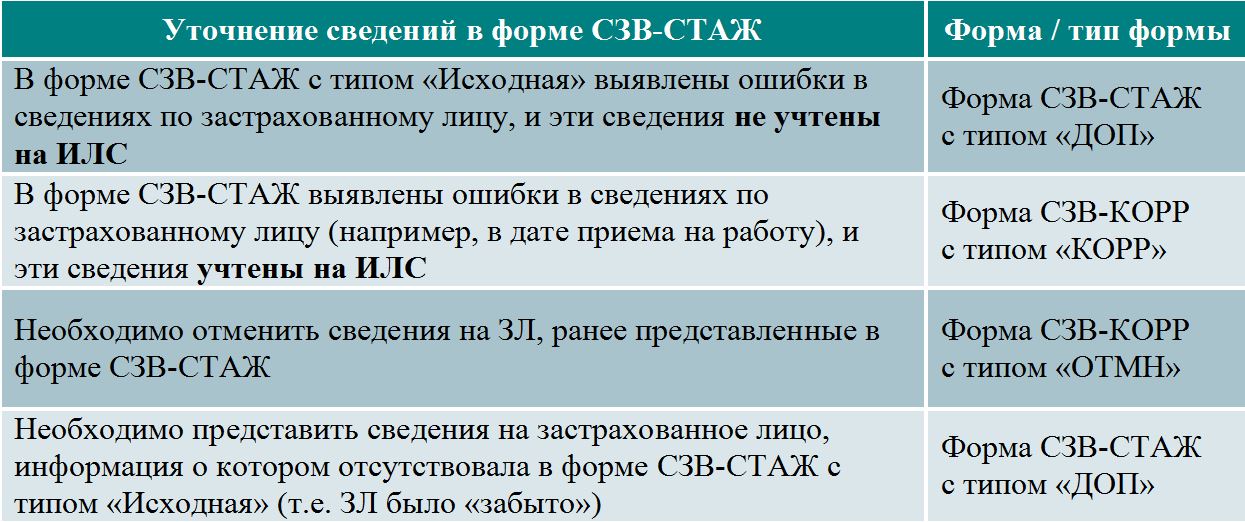

Когда нужно подать корректировку?

Корректировка представляется, если нужно уточнить или отменить данные, учтенные на индивидуальных лицевых счетах (ИЛС) застрахованных лиц. Например, если были ошибки в сведениях о страховом стаже работника, его заработке, начисленных и уплаченных за него страховых взносах, которые были переданы в ПФР.

Для уточнения сведений персучета и определения нужной формы СЗВ удобно использовать следующую таблицу.

На практике чаще всего либо корректируется стаж застрахованного лица, либо добавляется «забытый» сотрудник.

Причем по забытым сотрудникам действует следующее правило.

- для представлений сведений за периоды до 01.01.2017 года нужно сдать форму СЗВ-КОРР с типом «ОСОБ»

- для представления сведений за периоды с 01.01.2017 года – форму СЗВ-СТАЖ с типом «ДОП».

Как заполнить форму СЗВ-КОРР?

Форма СЗВ-КОРР состоит из шести разделов.

В шапке формы нужно указать тип сведений:

- КОРР (корректирующая) – для уточнения ранее представленные и учтенных на лицевом счете данных. Для этого заполняются разделы 1 - 3 и хотя бы один из разделов 4 - 6 формы.

- ОТМН (отменяющая) – для отмены ранее представленных данных. В этом случае нужно заполнить только разделы 1 и 2.

- ОСОБ (особая) – для сдачи сведений о работнике за периоды до 01.01.2017 года, если в ранее представленной отчетности данных по нему не было.

Для правильного выбора типа сведений удобно использовать следующую схему.

Далее необходимо указать два отчетных периода:

- Отчетный период, когда обнаружена ошибка;

- Отчетный период, за который корректируются сведения.

Заполнив шапку отчета, переходим к заполнению разделов формы. Разделы 1-2 заполняются для всех типов, остальные разделы – в зависимости от ошибки.

В разделе 1 нужно указать сведения о страхователе, причем дважды – в отчетном и корректируемом периодах.

В разделе 2 указываются сведения о работнике, данные по которому корректируются, удаляются или, наоборот, добавляются.

В разделе 3 заполняется для особых и корректирующих типов форм.

Раздел 4 заполняется, когда нужно изменить данные о заработке физлица, начисленных и уплаченных страховых взносах. При этом графы 1-6 заменяют данные, учтенные на ИЛС, а графы 7-13 – дополняют ранее представленные данные.

Разделы 5 и 6 заменяют данные, учтенные фондом на лицевых счетах. При этом раздел 5 нужно заполнить для корректировки данных по работникам, занятых на вредных и опасных работах. Раздел 6 заполняется при изменении страхового стажа физлица.

Бывший работник КФХ уходит на пенсию, за него сдавались отчеты и производилась уплата взносов как за члена КФХ, на самом деле он являлся наемным работником. ПФР присылает уведомление об устранении ошибок и (или) несоответствий между представленными страхователем сведениями и сведениями, имеющимися у них.

Результат проверки: Выявлены нарушения в части предоставления недостоверных индивидуальных сведений персонифицированного учета в системе обязательного страхования за 1999, 2000, 2001 гг. Насколько это требование законно (по происшествии почти 20 лет!), и может ли ПФР заставить нас сдать корректирующий отчет? Заранее благодарна за ответы.

Пропущен срок исковой давности, требовать они право имеют, но если дело дойдет до судебного разбирательства надо будет об этом заявить в порядке ГК РФ Статья 196. Общий срок исковой давности

1. Общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 настоящего Кодекса.

2. Срок исковой давности не может превышать десять лет со дня нарушения права, для защиты которого этот срок установлен, за исключением случаев, установленных Федеральным законом от 6 марта 2006 года N 35-ФЗ "О противодействии терроризму".

Требования ПФР правомерны.

В настоящее время в отделениях ПФР представленные сведения обобщаются и обрабатываются на предмет оценки пенсионных прав (возможности их использования для расчета пенсионного капитала по состоянию на 1 января 2002 г.). В ходе работы по оценке пенсионных прав специалисты ПФР анализируют сданные сведения по формам СЗВ-К с точки зрения их правовой достаточности, то есть осуществляют "правовую обработку".

По результатам проведенного анализа специалист ПФР принимает решение о возможности включения каждого периода трудовой или иной деятельности застрахованного лица в трудовой стаж, принимаемый для расчета пенсионного капитала. Это может быть общий трудовой стаж, стаж на соответствующих видах работ или страховой стаж.

Специалисты ПФР проверяют все перечисленные составляющие, а кроме того, сверяют сведения из форм СЗВ-К с ранее представленными сведениями персонифицированного учета по стажу (за период с момента регистрации застрахованного лица в системе обязательного пенсионного страхования до 1 января 2002 г.). Эта работа проводится наряду с правовой оценкой представленных сведений. Все обнаруженные ошибки должны быть устранены в установленные законом сроки (п. 36 Постановления Правительства РФ от 15 марта 1997 г. N 318) и в строгом соответствии с имеющимся порядком.

Возможны несколько вариантов корректировки ранее представленных данных:

- Во-первых, страхователь самостоятельно представляет в территориальное отделение ПФР корректирующие сведения, сформированные либо по результатам проведенных проверок, либо по заявлению застрахованного лица.

- Во-вторых, специалисты территориального органа ПФР проводят корректировку (возможно, даже без участия страхователя) в случае:

- обращения застрахованного лица по вопросу уточнения сведений о трудовом (страховом) стаже, содержащихся в его индивидуальном лицевом счете, в том числе в связи с непредставлением страхователем исходных данных о трудовом (страховом) стаже из-за ликвидации или прекращения деятельности по другим причинам, изменением пенсионного законодательства в отношении периода до 1 января 2002 г.;

- непредставления страхователем уточненных сведений о трудовом (страховом) стаже в 2-недельный срок после того, как территориальный орган ПФР уведомил его о необходимости устранения расхождений между представленными сведениями о трудовом (страховом) стаже за период до 1 января 2002 г. и сведениями, выявленными проверками;

- отказа страхователя от представления уточненных сведений в части трудового (страхового) стажа за период до 1 января 2002 г. после того, как территориальный орган ПФР уведомил его о выявленных в результате проверок расхождениях и необходимости их устранения;

- представления государственным (муниципальным) органом и (или) страхователем в территориальный орган ПФР дополнительных документов, подтверждающих трудовой (страховой) стаж застрахованного лица за период до 1 января 2002 г.

Полагаю следует им ответить отказом, не приводя иных доводов, просто сославшись на срок исковой давности.Исковая давность, пропуск срока, является самостоятельным и безусловным основаниям для отказа исковых требований.

ГК РФ Статья 196. Общий срок исковой давности

(в ред. Федерального закона от 07.05.2013 N 100-ФЗ)

(см. текст в предыдущей редакции)

Позиции высших судов по ст. 196 ГК РФ >>>

1. Общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 настоящего Кодекса.

Консультант Плюс: примечание.

10-летний срок, указанный в п. 2 ст. 196, начинает течь с 01.09.2013. Вынесенный до 09.01.2017 отказ в удовлетворении иска в связи с истечением этого срока, может быть обжалован (ФЗ от 28.12.2016 N 499-ФЗ).

2. Срок исковой давности не может превышать десять лет со дня нарушения права, для защиты которого этот срок установлен, за исключением случаев, установленных Федеральным законом от 6 марта 2006 года N 35-ФЗ "О противодействии терроризму".

(п. 2 в ред. Федерального закона от 02.11.2013 N 302-ФЗ)

(см. текст в предыдущей редакции)

ГК РФ Статья 199. Применение исковой давности

1. Требование о защите нарушенного права принимается к рассмотрению судом независимо от истечения срока исковой давности.

2. Исковая давность применяется судом только по заявлению стороны в споре, сделанному до вынесения судом решения.

Истечение срока исковой давности, о применении которой заявлено стороной в споре, является основанием к вынесению судом решения об отказе в иске.

Дело в том, что в данном случае ПФР пропустил срок исковой давности (3 года), однако это не лишает его права обратиться в суд с указанными исковыми требованиями к бывшему работнику КФХ (ст. 3 ГПК РФ). При этом, если им в суде будет заявлено о пропуске срока исковой давности, то им откажут в иске.

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. В силу с 06.08.2017)

Статья 196. Общий срок исковой давности

1. Общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 настоящего Кодекса..

2. Срок исковой давности не может превышать десять лет со дня нарушения права, для защиты которого этот срок установлен, за исключением случаев, установленных Федеральным законом от 6 марта 2006 года N 35-ФЗ "О противодействии терроризму".

Согласно данной статьи, направления Вам уведомление в данном случае правомерно. А сроках привлечения к ответственности смотрите - выделенный текст.

Федеральный закон от 01.04.1996 N 27-ФЗ (ред. от 28.12.2016) "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

Федеральный закон от 01.04.1996 N 27-ФЗ (ред. от 28.12.2016) "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

Статья 17. Ответственность органов и должностных лиц Пенсионного фонда Российской Федерации, страхователей и застрахованных лиц, списание безнадежных долгов по штрафам

Руководители, а также должностные лица органов Пенсионного фонда Российской Федерации, участвующие в соответствии с настоящим Федеральным законом в сборе, хранении, передаче и использовании сведений, содержащихся в индивидуальных лицевых счетах застрахованных лиц, обязаны обеспечить исполнение законодательства Российской Федерации по вопросам защиты информации, в отношении которой установлено требование об обеспечении ее конфиденциальности (персональных данных). Виновные в незаконном ограничении доступа к указанным сведениям или нарушении режима защиты информации несут ответственность в соответствии с уголовным, гражданским законодательством и законодательством об административных правонарушениях.

Страхователи, уклоняющиеся от представления предусмотренных настоящим Федеральным законом достоверных и в полном объеме сведений, несут ответственность в соответствии с законодательством Российской Федерации.

За непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, предусмотренных пунктами 2 - 2.2 статьи 11 настоящего Федерального закона, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица.

За несоблюдение страхователем порядка представления сведений в форме электронных документов в случаях, предусмотренных настоящим Федеральным законом, к такому

При обнаружении в представленных страхователем сведениях ошибок и (или) несоответствий между представленными сведениями и сведениями, имеющимися у Пенсионного фонда Российской Федерации, уведомление об устранении в течение пяти рабочих дней имеющихся расхождений вручается страхователю лично под расписку, направляется по почте заказным письмом или передается в электронном виде по телекоммуникационным каналам связи. В случае направления уведомления по почте заказным письмом датой вручения этого уведомления считается шестой день считая с даты отправления заказного письма.

При выявлении правонарушения, ответственность за которое установлена настоящей статьей, должностным лицом территориального органа Пенсионного фонда Российской Федерации, установившим правонарушение, составляется акт, который подписывается этим должностным лицом и лицом, совершившим такое правонарушение. Об отказе лица, совершившего правонарушение, подписать акт делается соответствующая запись в акте.

Акт в течение пяти дней с даты его подписания должен быть вручен лицу, совершившему правонарушение, лично под расписку, направлен по почте заказным письмом или передан в электронном виде по телекоммуникационным каналам связи. В случае направления акта по почте заказным письмом датой вручения этого акта считается шестой день считая с даты отправления заказного письма.

Лицо, совершившее правонарушение, в случае несогласия с фактами, изложенными в акте, а также с выводами и предложениями должностного лица, обнаружившего факт правонарушения, в течение 15 дней со дня получения акта вправе представить в соответствующий территориальный орган Пенсионного фонда Российской Федерации письменные возражения по акту в целом или по его отдельным положениям, а также приложить к письменным возражениям документы (их копии, заверенные в установленном порядке), подтверждающие обоснованность своих возражений.

Акт, а также документы и материалы, представленные лицом, совершившим правонарушение, должны быть рассмотрены руководителем (заместителем руководителя) территориального органа Пенсионного фонда Российской Федерации и решение по ним должно быть вынесено в течение 10 дней со дня истечения срока, в течение которого страхователем могли быть представлены письменные возражения по акту. Указанный срок может быть продлен, но не более чем на один месяц.

Территориальный орган Пенсионного фонда Российской Федерации извещает лицо, совершившее правонарушение, о времени и месте рассмотрения акта. Неявка извещенного надлежащим образом лица, привлекаемого к ответственности за совершение правонарушения, или его представителя не лишает возможности руководителя (заместителя руководителя) территориального органа Пенсионного фонда Российской Федерации рассмотреть акт в отсутствие этого лица.

По результатам рассмотрения акта, а также приложенных к нему документов и материалов руководитель (заместитель руководителя) территориального органа Пенсионного фонда Российской Федерации выносит решение:

о привлечении к ответственности за совершение правонарушения;

об отказе в привлечении к ответственности за совершение правонарушения.

Решение о привлечении к ответственности за совершение правонарушения или решение об отказе в привлечении к ответственности за совершение правонарушения в течение пяти дней после дня его вынесения может быть вручено лицу, в отношении которого вынесено соответствующее решение (его уполномоченному представителю), лично под расписку, направлено по почте заказным письмом или передано в электронном виде по телекоммуникационным каналам связи. В случае направления решения по почте заказным письмом датой вручения этого решения считается шестой день считая с даты отправления заказного письма.

Решение о привлечении к ответственности за совершение правонарушения или решение об отказе в привлечении к ответственности за совершение правонарушения вступает в силу по истечении 10 дней со дня вручения его лицу, в отношении которого было вынесено соответствующее решение (его уполномоченному представителю).

(часть тринадцатая введена Федеральным законом от 03.07.2016 N 250-ФЗ)

Лицо, в отношении которого вынесено решение о привлечении к ответственности за совершение правонарушения, вправе в течение трех месяцев со дня, когда лицо узнало или должно было узнать о нарушении своих прав, обжаловать это решение в вышестоящий орган Пенсионного фонда Российской Федерации.

В течение 10 дней со дня вступления в силу решения о привлечении к ответственности за совершение правонарушения страхователю, в отношении которого вынесено данное решение, направляется требование об уплате финансовых санкций. Требование об уплате финансовых санкций может быть передано страхователю (его уполномоченному представителю) лично под расписку, направлено по почте заказным письмом или передано в электронном виде по телекоммуникационным каналам связи. В случае направления указанного требования по почте заказным письмом оно считается полученным по истечении шести дней с даты отправления заказного письма.

Требование об уплате финансовых санкций должно быть исполнено страхователем в течение 10 календарных дней со дня получения указанного требования, если более продолжительный период времени для уплаты не указан в этом требовании.

В случае неуплаты или неполной уплаты страхователем финансовых санкций по требованию взыскание сумм финансовых санкций, предусмотренных настоящей статьей, производится территориальными органами Пенсионного фонда Российской Федерации в судебном порядке.

Формы документов, которые используются при реализации полномочий в отношениях, регулируемых настоящей статьей, а также требования к их составлению устанавливаются Пенсионным фондом Российской Федерации по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования. Форматы, порядок и условия направления страхователю указанных документов в электронном виде по телекоммуникационным каналам связи устанавливаются Пенсионным фондом Российской Федерации.

Страхователь не может быть привлечен к ответственности за совершение правонарушения, если со дня, когда территориальный орган Пенсионного фонда Российской Федерации узнал или должен был узнать о правонарушении, и до дня вынесения решения о привлечении к ответственности истекло три года (срок давности).

Финансовые санкции, числящиеся за отдельными страхователями, взыскание которых оказалось невозможным в силу причин экономического, социального или юридического характера, признаются безнадежными и списываются в порядке, установленном Пенсионным фондом Российской Федерации по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования.

Читайте также: