Если нет справки 182н запрос в пфр

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

18 июля 2018 12:35

Граждане, выходящие на пенсию, часто сталкиваются с проблемой подтверждения стажа работы за 90-е годы прошлого века. Предприятия меняли собственников, многие закрывались и открывались новые. Были ситуации, когда работодатели исчезали вместе со всей документацией предприятия, оставляя своих работников без возможности подтвердить стаж работы и заработок, которые требуются для назначения пенсии. Что делать человеку, если трудовая книжка утеряна, предприятие ликвидировано, а отыскать документы в архивах - шансов практически нет? Консультирует Евгения Очертарова, главный специалист –эксперт отдела оценки пенсионных прав застрахованных лиц

ОПФР по Бурятии.

Евгения Григорьевна, какие периоды работы включаются в страховой стаж при назначении пенсии. И так ли важна сегодня трудовая книжка?

С 2015 года при назначении пенсии периоды работы как до регистрации, так после регистрации гражданина в системе обязательного пенсионного страхования устанавливается по сведениям индивидуального лицевого счета застрахованного лица. Вся информация хранится в Федеральной базе данных ПФР. До даты регистрации сведения о стаже были представлены работодателями по форме СЗВ-К на всех работающих граждан.

По законодательству в страховой стаж включаются периоды работы и (или) иной деятельности, которые выполнялись гражданином, при условии, что за эти периоды уплачивались страховые взносы в Пенсионный фонд. К уплате страховых взносов приравниваются взносы на государственное социальное страхование до 1991 года, уплата единого социального налога и единого налога на вмененный доход для определенных видов деятельности до 2002 года. Таким образом, полноту представленной информации о периодах работы и суммах уплаченных страховых взносов за каждый период работы граждане могут увидеть и проверить в выписке из индивидуального лицевого счета в Личном кабинете на сайте ПФР.

А если человек понимает, что выписка содержит неполные сведения о трудовой деятельности, как можно восстановить пробелы?

Если в выписке указаны неполные сведения о периодах работы либо отсутствуют сведения об отдельных периодах работы до регистрации гражданина в качестве застрахованного лица, то их можно внести на основании подтверждающих документов. В этом случае во внимание принимается трудовая книжка, которая является документом, подтверждающим периоды работы до даты регистрации в системе обязательного пенсионного страхования. Если все записи в ней оформлены правильно, в соответствии с Инструкцией по заполнению трудовых книжек, то ни каких проблем с учетом стажа не возникнет.

При отсутствии трудовой книжки, а также в тех случаях, когда в трудовой книжке содержатся неправильные и неточные записи или отсутствуют записи об отдельных периодах работы, в подтверждение стажа принимаются справки от работодателя либо из архивного учреждения. Это могут быть выписки из приказов, лицевые счета и ведомости на выдачу заработной платы, удостоверения, письменные трудовые договоры и соглашения с отметками об их исполнении и иные документы, содержащие сведения о периодах работы.

Следует отметить, смысл начинать поиск утраченных документов о каком-то периоде вашей работы будет только тогда, если вы точно знаете, что в этот период вы получали «белую» зарплату. Потому что при «серой» зарплате, распространенной в девяностых годах, работодатель не платил обязательные страховые платежи в ПФР, а это означает отсутствие у вас страхового стажа работы за этот период. Такие обстоятельства могут привести к назначению пенсии в меньшем размере, чем тот, на который рассчитывал заявитель. Поэтому очень важно не ждать наступления пенсионного возраста, а готовиться к выходу на пенсию заранее, до наступления права. В соответствии с действующим законодательством обязанность по предоставлению документов, необходимых для назначения, перерасчета пенсии, возложена на гражданина.

Куда обращаться за справкой, если предприятие находится в другом регионе или оно ликвидировано?

Если предприятие находится в другом регионе, для получения справки о периодах работы ехать к месту, где располагалась организация, не нужно. Помощь в истребовании нужных документов о стаже или справки о заработной плате вам окажут при необходимости специалисты ПФР. Для этого нужно обратиться в клиентскую службу с заявлением. Если предприятие ликвидировано, но у него остался правопреемник, справки о стаже и заработке должен выдать правопреемник. Если правопреемник отсутствует, тогда нужные документы необходимо разыскивать в архивах. В какой архив следует обращаться - эту информацию также вам предоставят специалисты ПФР.

При обращении в архивное учреждение заявителю приходит ответ в виде архивной справки, реже архивной выписки или копии документа. В архивную справку о подтверждении трудового стажа включаются данные за то время, за которое имеются сведения в документах архива: приводится точное название должности, занимаемой гражданином, и период его работы. В качестве документов, подтверждающих страховой стаж, используются приказы по личному составу, по основной деятельности, лицевые счета и другие документы.

Что делать, если организация ликвидирована, а в архивах нет документов этого предприятия?

В этой ситуациисвой период работы на этом предприятии можно подтвердить только свидетельскими показаниями. Сведения о заработной плате свидетельскими показаниями не подтверждаются. По правилам, если архивы предприятия утрачены не по вине работника, периоды работы гражданина на этом предприятии могут устанавливаться на основании показаний не менее двух свидетелей, которые знают гражданина по совместной работе в этот период. Свидетели должны иметь документы, подтверждающие их работу у данного работодателя в период совместной работы с гражданином, за которого они свидетельствуют. Для этого гражданин должен написать заявление в орган ПФР по месту своего жительства с просьбой установить период работы по свидетельским показаниям, с указанием ФИО и адреса свидетелей. К заявлению приложить справку из архива об отсутствии у них документов ликвидированного предприятия, на котором работал гражданин. При этом длительность периода работы гражданина на предприятии, устанавливаемого на основании свидетельских показаний, не может быть больше половины страхового стажа, необходимого гражданину для назначения пенсии. Свидетельскими показаниями могут подтверждаться только периоды работы на территории РФ, имевшие место только до регистрации гражданина в качестве застрахованного лица. Следовательно, для подтверждения иных периодов (например: военная служба, период ухода за ребенком-инвалидом, период проживания супругов военнослужащих и др.) этот способ неприменим.

Зачастую, будущим пенсионерам и архивы не могут помочь, потому что, в частности, коммерческие организации в архивы просто документы не передавали. В таких случаях, если смысл обращения в суд?

К сожалению, подобная ситуация встречается довольно часто. Именно в период с 1986 по 1995 годы документы о стаже и заработке работников коммерческих организаций чаще всего не передавались в архивы. Ситуация усугубляется тем, что законодательных актов о том, как следует поступать работнику в случае отсутствия документов о заработке в архивах, нет. Предусмотрены лишь процедуры подтверждения страхового стажа. А вот как подтвердить размер заработка - об этом нет нормативных документов. ПФР придерживается твердой позиции, что необходимые сведения о зарплате должны быть представлены работодателем либо архивным учреждением на основании данных лицевого счета, расчетно-платежных ведомостей и пр. Решить данную проблему довольно сложно. Но в отдельных случаях гражданину рекомендовано обращаться в суд с иском о требовании возмещения причиненного ущерба к должностному лицу (работодателю), не исполнившему свои обязанности по передаче документов в архив в период ликвидации предприятия.

При расчете пособия работнику, который трудится в компании менее двух лет, вам понадобится информация о заработке с предыдущего места службы. Наши коллеги из журнала «Зарплата» в этой статье покажут, что делать, если таких данных у вас нет.

Бухгалтер начисляет пособие по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком в течение 10 календарных дней со дня обращения работника. Выплатить пособие необходимо в ближайший после назначения день, установленный для выплаты заработной платы (ч. 1 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ, далее – Закон № 255-ФЗ).

Для расчета названных пособий нужно учитывать средний заработок работника за два календарных года, предшествовавших моменту наступления нетрудоспособности или отпуска по беременности и родам, по уходу за ребенком (ч. 1 ст. 14 Закона № 255-ФЗ).

Если работник принят в компанию в прошлом или текущем году, для расчета пособия бухгалтер может использовать сведения о заработке на предыдущем месте работы. Они содержатся в справке по форме, утвержденной приказом Минтруда России от 30.04.2013 № 182н (далее – справка о заработке).

При приеме на работу сотрудник вправе представить данный документ, но не обязан этого делать. Поэтому к моменту назначения пособия у бухгалтера может не быть полной информации о сумме выплат, исходя из которой рассчитывается пособие. Рассмотрим, какие действия предпринять в этой ситуации.

Рассчитываем пособие по данным своей бухгалтерии

Итак, работник не представил справку о заработке за два календарных года, предшествующих году, в котором он заболел или оформил отпуск по беременности и родам (по уходу за ребенком). Хотя записи в его трудовой книжке говорят о том, что он не один год трудился в других компаниях.

В этой ситуации бухгалтеру нужно проверить, в какой момент сотрудник принят в компанию на работу, начислялись ему выплаты в расчетном периоде или нет.

Компания начисляла работнику выплаты в расчетном периоде

Если сотрудник принят на работу в расчетном периоде, у него есть выплаты, учитываемые при расчете пособий, исходя из них, нужно назначать пособие.

Однако необходимо помнить, что существует нижняя граница величины заработка для расчета пособий, установленная частью 1.1 статьи 14 Закона № 255-ФЗ. Из ее положений следует, что средний заработок в расчете за полный календарный месяц не может быть ниже МРОТ.

Как определить, что средний заработок работника за месяц не ниже МРОТ? Для этого нужно сравнить два средних дневных заработка:

- первый, исчисленный исходя из фактических выплат работнику, учитываемых при расчете пособий;

- второй, исчисленный исходя из МРОТ, который действовал на день начала временной нетрудоспособности или "детского" отпуска.

Такие рекомендации приведены в пункте 2 письма ФСС РФ от 11.03.2011 № 14-03-18/05-2129.

Величину МРОТ нужно скорректировать на районный коэффициент, если он применяется в местности. Об этом говорится в пункте 11.1 Положения об особенностях порядка исчисления пособий по уходу за ребенком гражданам, утвержденного постановлением Правительства РФ от 15.06.2007 № 375.

Напомним, что ежемесячное пособие по уходу за ребенком в любом случае не может быть меньше минимальных величин (ч. 1.1 ст. 14 Закона № 255-ФЗ).

А.У. Чижиков работает охранником в ООО "Луноход" с 1 сентября 2012 года. В октябре 2013 года он находился на больничном 5 календарных дней.

Расчетный период для начисления пособия по временной нетрудоспособности – с 1 января 2011 года по 31 декабря 2012 года.

Сумма учитываемых выплат А.У. Чижикова за период работы в ООО "Луноход" с 1 сентября по 31 декабря 2012 года составила 82 000 руб.

А.У. Чижиков не представил справку о заработке за остальную часть расчетного периода – с 1 января 2011 года по 31 августа 2012 года.

Как рассчитать пособие по временной нетрудоспособности в этой ситуации, если страховой стаж работника превысил 10 лет?

Решение

Вначале бухгалтер ООО "Луноход" определит средний дневной заработок на основании сведений о выплатах, начисленных работнику в расчетном периоде в данной компании. Средний дневной заработок работника равен 112,33 руб. (82 000 руб. : 730 дн.).

Далее бухгалтер рассчитает средний дневной заработок исходя из МРОТ – 171,12 руб. (5205 руб. × 24 мес. : 730 дн.).

Из полученных величин нужно выбрать наибольшую – 171,12 руб. – и исходя из нее рассчитать пособие.

Пособие работника составит 855,6 руб. (171,12 руб. × 100% × 5 календ. дн.). Бухгалтер начислит:

– 513,36 руб. (171,12 руб. × 3 календ. дн.) – за счет средств компании за первые 3 дня болезни;

– 342,24 руб. (855,6 руб. - 513,36 руб.) – за счет средств ФСС РФ за оставшиеся 2 дня болезни.

Работник устроился в компанию в текущем году

У работника, пришедшего в компанию в текущем, 2013 году, в расчетном периоде нет выплат, начисленных в данной организации. Если он не представил справку о заработке с предыдущего места работы, пособия ему будут начислены исходя из МРОТ. То есть, как и в предыдущем случае, бухгалтер применит норму части 1.1 статьи 14 Закона № 255-ФЗ.

В.О. Хандоцкий работает менеджером в ООО "Андрейка" с февраля 2013 года. В октябре 2013 года он был нетрудоспособен 10 календарных дней.

В расчетном периоде (с 1 января 2011 года по 31 декабря 2012 года) В.О. Хандоцкий работал в другой компании. Страховой стаж работника – 9 лет.

Как рассчитать пособие, если сотрудник не принес справку о заработке с предыдущего места работы?

Решение

В расчетном периоде у работника нет выплат, начисленных в ООО "Андрейка". Чтобы уложиться в срок, отведенный для назначения пособия, бухгалтер воспользуется положением части 1.1 статьи 14 Закона № 255-ФЗ и рассчитает пособие исходя из МРОТ.

Средний дневной заработок равен 171,12 руб. (5205 руб. × 24 мес. : 730 дн.).

Страховой стаж работника – 9 лет, поэтому пособие составляет 100% среднего заработка.

Сумма дневного пособия – 171,12 руб. (171,12 руб. × 100%).

Сумма пособия за период болезни равна 1711,2 руб. (171,12 руб. × 10 календ. дн.). Бухгалтер начислит:

– 513,36 руб. (171,12 руб. × 3 календ. дн.) – за счет средств организации за первые 3 дня болезни;

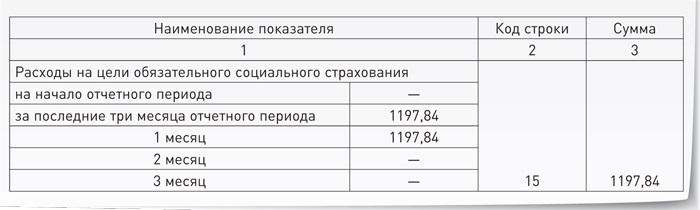

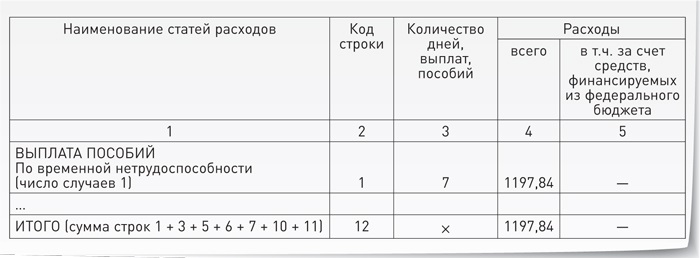

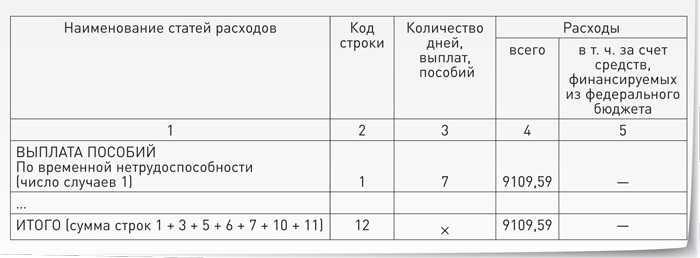

– 1197,84 руб. (1711,2 руб. - 513,36 руб.) – за счет средств ФСС РФ за оставшиеся 7 дней болезни.

Отражаем пособие в форме-4 ФСС

Работодатели обязаны не позднее 15-го числа месяца, следующего за истекшим кварталом, представлять в территориальные отделения ФСС РФ расчет по форме-4 ФСС, утвержденной приказом Минтруда России от 19.03.2013 № 107н.

Расходы по больничному листу показывают по строке 15 таблицы 1 раздела I отчета. Напомним, что в форме-4 ФСС отражаются только расходы, произведенные за счет средств фонда.

Расходы, указанные в строке 15 таблицы 1 раздела I отчета, расшифровываются в таблице 2. При этом показатель строки 15 должен быть равен показателю строки 12 графы 4 таблицы 2 раздела I.

Воспользуемся итогами вычислений примера 2.

Бухгалтер ООО "Андрейка" начислил пособие по временной нетрудоспособности В.О. Хандоцкому:

– 513,36 руб. – за счет средств организации за первые 3 дня болезни;

– 1197,84 руб. – за счет средств ФСС РФ за оставшиеся 7 дней болезни.

Как отразить пособие в форме-4 ФСС, если на начало III квартала 2013 года пособия в организации не начислялись?

Решение

В форме-4 ФСС отражаются только суммы пособия по временной нетрудоспособности, финансируемые за счет средств ФСС РФ. Это суммы пособия за период с 4-го по последний день болезни.

Пособие за первые 3 дня нетрудоспособности не показывают в форме-4 ФСС. Так как работодатель выплачивает его за счет своих средств.

Образцы заполнения таблиц 1 и 2 раздела I формы-4 ФСС приведены ниже.

Образец 1 Фрагмент таблицы 1 раздела I формы-4 ФСС

Образец 2 Фрагмент таблицы 2 раздела I формы-4 ФСС

Добрый совет от бухгалтера

Очевидно, что, имея приличный страховой стаж и хороший заработок на прежней работе, работник вправе претендовать на получение более весомой суммы пособия, чем рассчитанной исходя из МРОТ.

Для этого работнику нужно представить в свою бухгалтерию справку о сумме заработной платы с предыдущих мест работы. Однако на практике бывают случаи, когда работник не имеет возможности получить справку о сумме заработка у прежнего работодателя. В такой ситуации бухгалтер расчетной части может посоветовать, как поступить сотруднику.

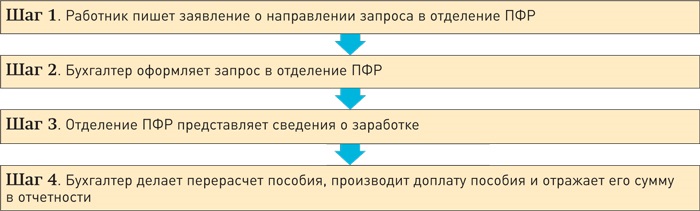

Сотрудник вправе написать специальное заявление работодателю, чтобы получить сведения о заработной плате из Пенсионного фонда. На основании этого заявления бухгалтерия направляет запрос в отделение Пенсионного фонда по месту своей регистрации о предоставлении сведений о сумме заработной платы за прошлый период. В такой ситуации выполняется следующая последовательность действий (см. схему).

Схема Алгоритм действий для получения сведений о заработке в ПФР

Заявление работника

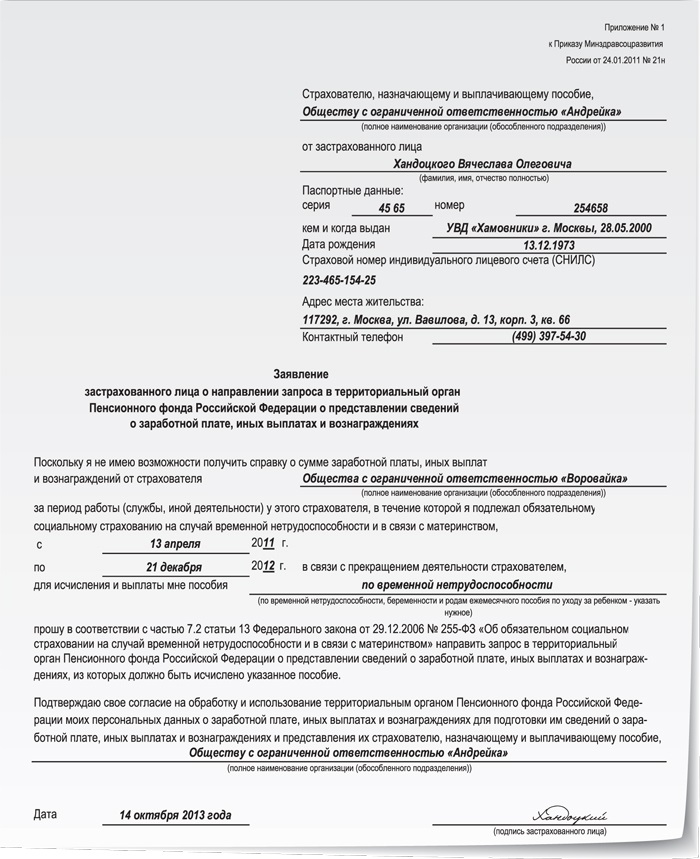

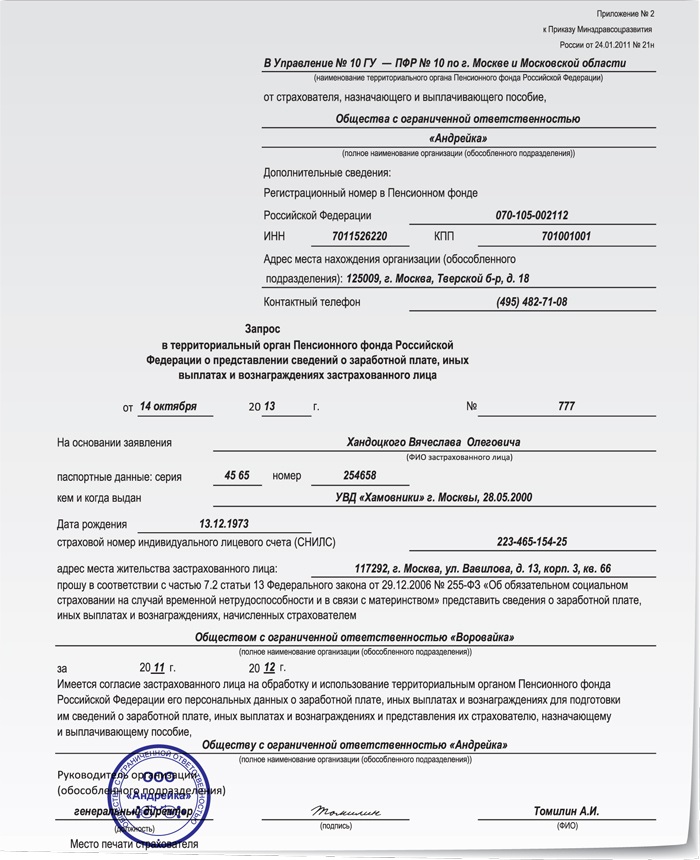

Сотруднику необходимо написать заявление, адресованное работодателю, у которого он трудится в настоящий момент (ч. 7.2 ст. 13 Закона № 255-ФЗ). Форма заявления приведена в приложении № 1 к приказу Минздравсоцразвития России от 24.01.2011 № 21н (далее – приказ № 21н).

Обратите внимание: если работник за два предшествующих календарных года сменил нескольких работодателей, то заявление о направлении запроса в ПФР надо заполнять отдельно по каждому бывшему работодателю.

Образец заявления работника смотрите ниже.

Образец 3 Заявление работника о направлении запроса в ПФР

Образец 4 Запрос работодателя в ПФР

Бухгалтер оформляет запрос в ПФР

Работодатель обязан не позднее двух рабочих дней с даты получения (регистрации) заявления от работника направить запрос в отделение ПФР по месту своей регистрации. Форма и Порядок направления запроса утверждены приказом № 21н. Образец запроса смотрите ниже.

Работодатель, назначающий и выплачивающий пособие, вправе направить запрос в ПФР двумя способами:

- в виде электронного документа, оформленного с использованием электронной цифровой подписи.

Об этом говорится в пункте 6 Порядка направления запроса, приведенного в приложении № 3 к приказу № 21н. Других способов законодательством РФ не предусмотрено. Территориальное отделение ПФР вправе не принимать зап-рос в бумажном виде, так как данный вид направления запроса не утвержден.

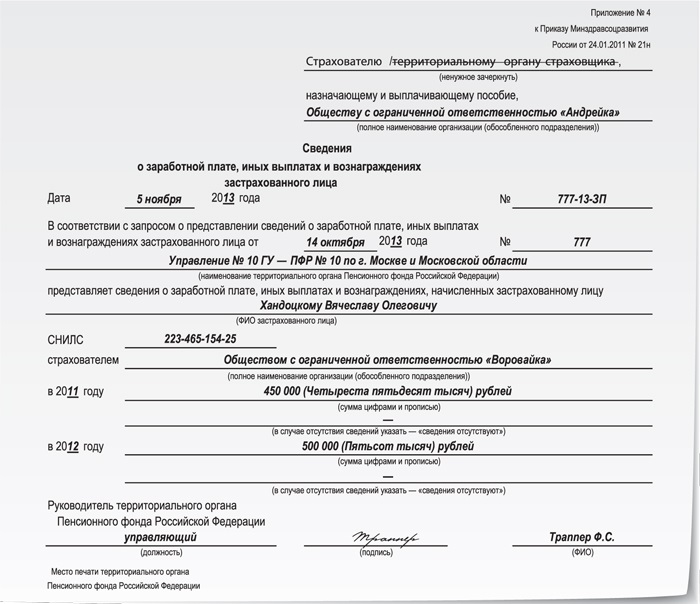

Отделение ПФР представляет сведения о заработке работника

В ответ на запрос отделение ПФР представит сведения о заработной плате, иных выплатах и вознаграждениях застрахованного лица у указанного в запросе страхователя на основании сведений индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования.

Ответ дается не позднее 10 рабочих дней (п. 2 Порядка представления сведений, приведенного в приложении № 5 к приказу № 21н). Форма ответа приведена в приложении № 4 к приказу № 21н. Образец ответа из ПФР смотрите ниже.

Образец 5 Сведения о заработке работника из ПФР

Доплата пособия

Когда компания получит ответ на запрос из отделения ПФР, бухгалтеру надо будет пересчитать и доплатить работнику пособие. Перерасчет пособия возможен не более чем за три года, предшествующих дню представления справки (ч. 2.1 ст. 15 Закона № 255-ФЗ).

При расчете доплаты нужно учитывать, что за каждый год расчетного периода сумма учитываемых выплат не может превышать предельную величину базы для исчисления взносов, установленную на этот год (ч. 3.2 ст. 14 Закона № 255-ФЗ):

- за 2011 год – 463 000 руб.;

- за 2012 год – 512 000 руб.

Воспользуемся условиями примера 2.

Так как В.О. Хандоцкий не представил в бухгалтерию справку о сумме заработка с предыдущего места работы, ему было начислено пособие исходя из МРОТ.

По совету бухгалтера работник написал заявление о направлении запроса в ПФР. После чего бухгалтер направил запрос. 6 ноября в компанию пришел ответ. Из него следует, что заработок, на который были начислены страховые взносы за 2011 год, равен 450 000 руб., за 2012 год – 500 000 руб.

Необходимо произвести перерасчет пособия и доплатить сотруднику разницу.

Решение

Учитываемый заработок сотрудника за расчетный период равен 950 000 руб. (450 000 руб. + 500 000 руб.).

Средний дневной заработок – 1301,37 руб. (950 000 руб. : 730 дн.).

Сумма дневного пособия составила 1301,37 руб. (1301,37 руб. × 100%).

Размер пособия равен 13 013,7 руб. (1301,37 руб. × 10 календ. дн.), из них бухгалтер начислит:

– 3904,11 руб. (1301,37 руб. × 3 календ. дн.) – за счет средств работодателя за 3 дня болезни;

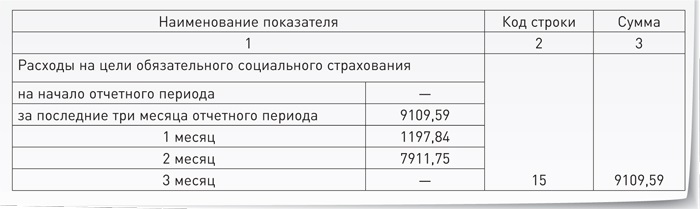

– 9109,59 руб. (13 013,7 руб. - 3904,11 руб.) – за счет средств ФСС РФ за оставшиеся 7 дней.

Пособие подлежит доплате в размере 11 302,5 руб. (13 013,7 руб. - 1711,2 руб.), в том числе:

– 3390,75 руб. (3904,11 руб. - 513,36 руб.) – за счет средств компании за первые 3 дня нетрудоспособности;

– 7911,75 руб. (9109,59 руб. - 1197,84 руб.) – за счет средств ФСС РФ за оставшиеся дни болезни.

Как отразить сумму доплаты пособия в форме-4 ФСС

Если доплата начислена в том же квартале, что и первая сумма пособия, то сумму доплаты отражают в том же отчете по форме-4 ФСС в месяце начисления доплаты. Если документы из ПФР поступили в следующем квартале, сумма доплаты должна быть показана в отчете за следующий квартал.

Продолжим предыдущий пример.

На основании сведений о заработке, представленных отделением ПФР, бухгалтер ООО "Андрейка" в ноябре 2013 года доначислил пособие:

– 3390,75 руб. – за счет средств компании;

– 7911,75 руб. – за счет средств ФСС РФ.

Как отразить первоначальную сумму пособия, начисленную в октябре 2013 года, и доплату в форме-4 ФСС за 2013 год?

Решение

В форме-4 ФСС отражаются только суммы пособия по временной нетрудоспособности, финансируемые за счет средств ФСС РФ.

Образцы заполнения таблиц 1 и 2 раздела I формы-4 ФСС приведены ниже.

Образец 6 Фрагмент таблицы 1 раздела I формы-4 ФСС

Образец 7 Фрагмент таблицы 2 раздела I формы-4 ФСС

Статья подготовлена по материалам

наших коллег из журнала "Зарплата"

Рассчитывается не только средний месячный, и средний дневной, тут и были проблемы с расчетами, так как общая сумма всегда делилась на 730, то есть на число дней за два года. Те дни, в которые человек не работал по уважительной причине не учитывались в справке. Новая справка 182н позволяет вычесть из общего числа дней те, в которые работник был нетрудоспособен. Обязанность начисления выплат пособий по справке 182н для соблюдения закона об обязательном страховании лежит на фирмах-работодателях. Когда сотрудник проработал у конкретного работодателя менее двух лет, то начальнику необходимо откуда-то добыть информацию о работнике для справки 182н. Поэтому, с тех мест, где гражданин ранее работал, необходимо получать справку 182н.

Как получить справку 182н, если организация ликвидирована

- В первый включаются сведения об организации, выдавшей справку,

- во второй – информация о работнике, для которого она предназначена,

- в третьем разделе справки отражаются данные о заработной плате за два последних года, с которой в ПФР и ФСС шли страховые отчисления,

- в четвертом — о тех периодах, за которые выплаты во внебюджетные фонды не производились (например, во время нахождения на больничном).

Образец оформления справки по форме 182н Заполнение данных о страхователе В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя.

182н, справка. справка о заработной плате за 2 года: образец

IP/Host: 81.200.88. Re: Справка 182н если фирма ликвидированна Добрый день! Подскажите пожалуйста мне в таком вопросе: я должна уйти в декретный отпуск в июле 2014. Расчеты по единовременной выплате декретных, расчитывается из расчета ЗП 2012 и 2013 года.

Важно

Что делать, если фирма, в которой я работала в 2012 году — обанкротилась и закрыта, а справки о доходах у меня нет. Это получается, что все мои доходы за 2012 год учитываться не будут? Что делать в такой ситуации, куда обратиться? Или бухгалтерия может мне просчитать по минималке этот год? Заранее спасибо!

Как получить справку 182н, если организация ликвидирована

#3 IP/Host: 195.68.184.

Дата регистрации: 20.10.2010Сообщений: 47,004 Re: Справка 182н если фирма ликвидированна я должна уйти в декретный отпуск в июле 2014. Расчеты по единовременной выплате декретных, расчитывается из расчета ЗП 2012 и 2013 года.

Внимание

Что делать, если фирма, в которой я работала в 2012 году — обанкротилась и закрыта, а справки о доходах у меня нет. Это получается, что все мои доходы за 2012 год учитываться не будут? ага.

Инфо

Что делать в такой ситуации, куда обратиться?к нынешнему работодателю с заявлением по установленной форме. Или бухгалтерия может мне просчитать по минималке этот год?нет.

вам сделают расчет и оплатят исходя из имеющихся данных, когда придут сведения из ПФР — пересчитают и доплатят. » Не стоит тратить время на то, чтоб разбираться: любишь ты человека или нет. Поступай так, как если б ты был уверен, что ты его любишь» (с) #4 IP/Host: 81.200.88. Re: Справка 182н если фирма ликвидированна Спасибо огромное! Я правильно поняла, что запросом в пенсионный фонд должна заниматься организация, в окторой я работаю на данный момент? #5 IP/Host: 195.68.184.

Справка 182н

- информация о работодателе;

- информация о работнике;

- размер выплат по годам;

- периоды временной нетрудоспособности и отпусков, связанных с материнством.

В каждой компании есть человек, ответственный за ведение отчетности.

Вот он и должен заполнить форму 182н, поскольку в ее основе лежат данные бухгалтерского учета. Но если ведение бухгалтерии, в том числе начисление заработной платы, отдано на аутсорсинг другой компании, то для ее сотрудников не составит труда выписать справку.

А вот расписаться на справке должен руководитель. А рядом с его подписью ставиться печать компании.

Как получить справку по форме 182 н

По общему правилу, справка 182н выдается сотруднику в день прекращения работы. Данная справка необходима для расчета размера пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком.

Если работодатель «забыл» выдать справку, то у физического лица после прекращения работы есть возможность получить справку на основании письменного заявления. В данном случае справка 182н выдается в течение трех рабочих дней со дня подачи заявления.

Но что делать, если справки 182н на руках нет, а организация ликвидирована (обанкротилась, закрылась и т.п.)? Как подтвердить свои доходы у прошлого работодателя? В таком случае данные о своих доходах за прошлые года можно получить от ПФР.

Справка 182н о сумме заработной платы за два календарных года

Заполнение данных о заработной плате В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР. Следует отметить, что существует определенный лимит для каждого года. К примеру,за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС. Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Сообщение отАнна_Сергеевнаесли вам именно 182 нужна — нет, не можете.если достаточно 2-НДФЛ — можете в налоговой по месту жительства запросить. вот текст из приказа «Порядке обращения за получением компенсации, выплачиваемой родителям …детей, посещающих образовательные организации, реализующие образовательную программу дошкольного образования, и о порядке ее выплаты» «справка о размере среднедушевого дохода (предоставляется ежегодно)» Это 182н или 2-НДФЛ? Редактировано 1 раз(а). Последний раз 2016-05-10 15:50 пользователем I.S.. #14 IP/Host: 195.68.184. Дата регистрации: 09.02.2015Сообщений: 17,862 Re: Справка 182н если фирма ликвидированна это справка в произвольной форме, но написать ее может только работодатель. можете попробовать вместо нее 2-НДФЛ предоставить, не факт, что соцзащиту она устроит, но попробовать стоит. 182н точно не нужна. А волшебства на свете нет, деточка.

Как получить справку 182н из пенсионного фонда

Дата регистрации: 20.10.2010Сообщений: 47,004 Re: Справка 182н если фирма ликвидированна А подскажите пожалуйста еще вот что, если я болела в 2012 году. Предоставляла работадателю официальный больничный, то в этой выписке, которую пенсионный фонд предоставит моему работадателю — будет указано, что я болела? нет. там сведения только о заработке. если ваш бывший работодатель ликвидирован — сведения об исключаемых днях вы не получите никак, за этот период ничего исключить не получится. Потому что как я поняла, больничные дни вычитаются из 731 дня, на которые делится мой доход за эти два года, в связи с чем повысится мой среднедневной заработок.ага. но у вас не выйдет. » Не стоит тратить время на то, чтоб разбираться: любишь ты человека или нет. Поступай так, как если б ты был уверен, что ты его любишь» (с) #8 IP/Host: 81.200.88.

Просто выслать справку без получения согласия работника нельзя. А вот если работник так и не воспользовался своим правом на получение справки в день увольнения, то для ее получения в будущем ему необходимо будет направить бывшему работодателю соответствующее письменное заявление.

И тогда у работодателя будет 3 дня на подготовку и выдачу справки. Законом установлено правило, по которому работодатель при увольнении работника обязан вручить ему справку по форме 182н без всяких напоминаний.

Заявление на выдачу справки необходимо тогда, когда работник хочет получить справку через какое-то время после увольнения.

Уважаемые страхователи!

Фонд социального страхования Российской Федерации письмом от 22.10.2013 г. обратил внимание территориальных отделений на случаи непредставления страхователями-работодателями сведений о заработке застрахованным лицам и уволившимся работникам в предусмотренных законодательством случаях.

По этой причине обращаем Ваше внимание на следующее:

С января 2013 года в соответствии со вступлением в силу ст.1 и ч.2 ст.3 Федерального закона от 25.02.2011 г. №21-ФЗ (в редакции Федерального закона от 29.12.2012 г. №276-ФЗ) внесены изменения в ст. 14 Федерального закона от 29.12.2006 г. №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Частью 1 ст. 14 Закона №255-ФЗ (в редакции Федерального закона от 08.12.2010 г. №343-ФЗ) предусмотрено, что пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком с 2013 года исчисляются исключительно исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

При этом, если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

Кроме того, согласно ч. 3.1 ст. 14 Закона №255-ФЗ средний дневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком определяется путем деления суммы заработка, начисленного за два календарных года, предшествующих году наступления страхового случая, на число календарных дней в этом периоде, за исключением календарных дней, приходящихся:

— периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

— а также периода освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за это время страховые взносы в Фонд социального страхования Российской Федерации, в соответствии с Федеральнымзакономот 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее — Закон N 212-ФЗ), не начислялись.

При прекращении с работником трудовых отношений страхователь обязан в соответствии с п. 3 части 2 ст.4.1 Закона №255-ФЗ в последний день работы (службы, иной деятельности) или позже, в 3-дневный срок после подачи бывшим работником заявления, предоставить ему сведения о заработной плате, на которую страхователем начислялись страховые взносы в ФСС РФ, а также сведения об исключаемых периодах (ч. 3.1 ст.

Справки о зарплате и запросы в ПФР и ФСС для расчета пособий: формы есть, а толку нет

14 Закона №255-ФЗ), за два календарных года, предшествующих году прекращения трудовых отношений или году подачи заявления и текущий год.

С 01.07.2013 г. указанные сведения оформляются в виде справки, форма и порядок заполнения которой предусмотрены приказом Министерства труда и социального развития РФ от 30.04.2013 г. №182н.

До 01.07.2013 г. (даты вступления в силу приказа №182н) выдавалась справка о заработке, предусмотренная приказом Минздравсоцразвития РФ от 07.01.2011 г. №4н, в которую с 01.01.13 года необходимые сведения об исключаемых периодах должны были вноситься страхователем-работодателем в произвольном порядке.

Сведения о заработке у другого страхователя (других страхователей) и исключаемых периодах, предусмотренных ч. 3.1 ст.14 Закона №255-ФЗ, необходимы застрахованному лицу для реализации своего права на получение соответствующего страхового обеспечения на случай временной нетрудоспособности и в связи с материнством при смене места работы (мест работы) в текущем или двух предшествующих календарных годах (ч. 2.1 и ч. 2.2 ст.13, ч. 1 ст. 14 Закона №255-ФЗ).

Согласно ч. 1 ст. 14 Закона №255-ФЗ если на два календарных года расчётного периода (или один из них) приходится отпуск по беременности и родам или отпуск по уходу за ребёнком, то соответствующие календарные годы (год) по заявлению застрахованного лица могут быть заменены за два любых календарных года (год), выбранных им из предшествующих лет при условии, что это приведет к увеличению размера пособия. В таких случаях при смене места работы застрахованным лицом справка о сумме заработка приобретает ещё более длительный срок применения.

В соответствии с ч. 7.1 ст. 13 Закона №255-ФЗ застрахованным лицом вместо подлинника справки о сумме заработка, из которого должны быть исчислены пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком (приказ Минтруда и социального развития №182н), может представляться копия справки о сумме заработка, заверенная в установленном порядке.

Сведения о страхователе, выдавшем справку о заработке застрахованного лица по форме, утверждённой приказом Минтруда и социального развития №182н, можно проверить в территориальном органе ФСС РФ в соответствии с приказом Минздравсоцразвития РФ от 24.01.2011 г. №20н по регистрационному номеру, указанному в справке.

Помимо изложенного, сведения о заработке у нынешнего либо ликвидированного страхователя – работодателя необходимы застрахованному лицу для представления в территориальный орган ФСС РФ при получении страхового обеспечения в рамках ч. 3 и ч. 4 ст. 13 Закона №255-ФЗ, а также для осуществления проверки правильности исчисления страхового обеспечения у страховщика в соответствии с п. 4 ч. 1 ст. 4.3 Закона №255-ФЗ, в других случаях.

Обязанность работодателя – страхователя по письменному заявлению работника в срок не позднее трех рабочих дней со дня подачи этого заявления выдать работнику копии документов/документов, связанных с работой (копии приказа о приеме на работу, приказов о переводах на другую работу, приказа обувольнении с работы; выписки из трудовой книжки; справки о заработной плате и др.) предусмотрена ст. 62 Трудового кодекса РФ.

Таким образом, действующее законодательство Российской Федерации обязывает работодателя выдавать работнику справку, а застрахованное лицо вправе требовать от страхователя выдачи указанного документа.

По закону работнику в случае временной утраты трудоспособности выплачивается пособие. Специалисту отдела бухгалтерии необходимо знать, как проводится расчет больничного, если нет справки с предыдущего места работы.

- 1 Обязательна ли справка с предыдущего места работы для расчета больничного?

- 2 Как посчитать, если бумаги нет?

- 2.1 Пример расчета

- 3 Как направить запрос в ПФР?

- 4 Что делать, если выданные справки отличаются от сведений ПФР?

Обязательна ли справка с предыдущего места работы для расчета больничного?

Сотруднику при увольнении в соответствии с действующим законодательством должна выдаваться справка по форме 182н. Она содержит сведения о доходах работника, с которых производились страховые отчисления.

В ней приводятся данные за последние два года труда подчиненного. Эту справку гражданин должен предоставить своему новому работодателю. Именно по ней будет производиться расчет пособия по больничному.

Не всегда сотрудники при увольнении получают такой документ. Нередко руководство забывает предоставить положенную справку 182н. Многие подчиненные даже не знают о существовании такого документа. Потребность в справке возникает в том случае, когда работник оформляет больничный в течении первых двух лет с момента устройства в компанию.

Если сотрудник утрачивает трудоспособность по причине болезни своей или близкого родственника по истечении этого периода, тогда расчет пособия проводится по среднему заработку на текущем месте работы.

Как посчитать, если бумаги нет?

Важно знать, как производится расчет периода временной утраты работоспособности, если нет формы 182н. Для руководителя предприятия эта информация позволит проконтролировать правильность определения величины пособия ответственным сотрудником. Работнику, понимание алгоритма расчета больничного, даст возможность проверить, в полном ли объеме ему была начислена причитающаяся сумма.

Как рассчитать больничный, если нет справки с предыдущего места работы, зависит от сложившейся ситуации:

- стаж сотрудника не прерывался. За последние два года до ухода на больничный подчиненный получал доход, с которого уплачивались страховые взносы. Тогда следует попросить его взять у бывшего работодателя справку по форме 182н. Если это не представляется возможным, тогда руководитель предприятия должен по заявлению подчиненного подать запрос на получение необходимых данных в ПФР;

- страховой стаж сотрудника был прерван, за последние два года не начислялись денежные выплаты, с которых уплачивались взносы в госфонды. Тогда расчет среднего заработка будет вестись по МРОТ. С января 2019 года минимальный размер оплаты труда равен 11280 рублей.

Порядок и особенности расчета пособия по болезни приведены в седьмой статье Федерального закона России №255. Тут отмечена зависимость выплаты, от страхового стажа сотрудника.

Согласно данному положению законодательного акта, если подчиненный отработал 5-8 лет, тогда ему положена выплата по болезни в размере 80% от среднего дохода. Если стаж составляет менее 5 лет, тогда начисляется 60% от заработка. Пособие в полном размере средней зарплаты выдается подчиненным, которые вели трудовую деятельность более 8 лет.

Пример расчета

Комаров Виктор Петрович имеет страховой стаж 7 лет. С 2016 по 2018 года он по неизвестной причине не работал. В феврале 2019 года он решил возобновить свою трудовую деятельность, устроившись в компанию «Каска» на должность менеджера по продажам. Спустя неделю работы он заболел и оформил больничный лист на 4 дня.

Алгоритм расчета пособия по временной нетрудоспособности Комарова В.П. приведен ниже:

- нужно узнать среднедневную заработную плату. Поскольку данных о доходах сотрудника за последние два года нет, то расчет будет вестись, исходя из значения МРОТ. Чтобы узнать средний заработок за день, требуется величину МРОТ умножить на 24 месяца и поделить на 730 дней в отчетном году: (11280х24):24=370,85 рублей;

- далее необходимо определить размер пособия по болезни. Для этого нужно среднедневной доход умножить на количество дней нетрудоспособности, а затем рассчитать процент от заработка, который соответствует страховому стажу. Размер пособия для Комарова В.П. составит 370,85х4х80%=1186,72 рублей;

- на руки Комаров В.П. получит меньшую сумму денег, после налоговых вычетов.

Как направить запрос в ПФР?

Если нет справки с предыдущего места работы для расчета больничного, бывший руководитель отказывается выдавать подобный документ, тогда необходимую информацию получают из Пенсионного фонда.

Для этого в данную организацию нужно направить запрос. Важно понимать, как правильно оформить такой документ. Направлять запрос должен директор компании.

Сотруднику надо подать в администрацию фирмы заявление с просьбой о получении в ПФР информации о своем заработке за последние два года. Составляется такой документ в свободной форме.

После рассмотрения заявления подчиненного руководство предприятия дает указание секретарю либо сотруднику бухгалтерского отдела составить запрос в Пенсионный фонд. Такой документ оформляется на специальном бланке, утвержденном приложением первым к приказу Минздравсоцразвития РФ №21н от 24 января 2011 года.

В запросе необходимо отразить следующую информацию о работнике:

- имя, отчество и фамилию;

- паспортные данные;

- СНИЛС.

Также нужно отметить наименование предприятия, данные о заработке подчиненного о котором необходимо получить сведения. Документ подписывает руководитель компании.

+7 (499) 288-73-46;

8 (800) 600-36-19

Это быстро и бесплатно!

Что делать, если выданные справки отличаются от сведений ПФР?

Оказалось, что информация о доходах в справке 182н, выданной бывшим работодателем, не соответствует сведениям из ПФР. Тогда у руководителей возникает вопрос, как проводить расчет сотруднику пособия по болезни.

Несоответствие данных возможно в том случае, когда подчиненный за последние два года помимо основного места труда числился совместителем у другого работодателя. При расчете пособия нужно руководствоваться статьей №13 Федерального закона №255.

Согласно подпункта 2.1 пункта 2 данной части нормативного документа, в учет должны приниматься сведения от одного из бывших работодателей. Поэтому надо определять величину пособия по временной нетрудоспособности по полученной справке 182н.

Таким образом, справка 182н требуется для расчета пособия по болезни, если сотрудник проработал на новом месте меньше двух лет. Ее необходимо брать у бывшего работодателя, в отделе бухгалтерии.

Если невозможно получить такой документ, тогда подается запрос в ПФР. Если у подчиненного за последние два года не было заработка, тогда расчет пособия по болезни ведут, исходя из величины МРОТ.

Читайте также: