Если получатель пфр

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

01 сентября 2010 11:13

В органы Пенсионного фонда РФ до сих пор поступает большое количество невыясненных платежей из-за ошибок, которые плательщики допускают при заполнении платежных документов на уплату страховых взносов в ПФР и фонды ОМС. Чаще всего проставляют неверные КБК, ИНН и КПП получателя (по старой памяти вписывают данные органов ФНС России). В итоге, платежи не зачисляются в бюджет Пенсионного фонда, попадают в невыясненные и не могут использоваться для выплаты пенсий.

Для самих плательщиков невнимательность оборачивается штрафными санкциями. Ведь в случае неправильного указания в платежном поручении номера счета Федерального казначейства, кода бюджетной классификации (КБК) и наименования банка получателя, повлекшего неперечисление суммы в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет казначейства обязанность плательщика по уплате взносов не признается исполненной. За каждый календарный день просрочки начисляются пени (подп. 4 п. 6 ст. 18 и п. 3 ст. 25 Федерального закона от 24.07.2009 № 212-ФЗ).

Чтобы свести число ошибок к минимуму, напоминаем правила заполнения платежных поручений и реквизиты получателя платежа по каждому полю.

Платежные поручения на перечисление страховых взносов в ПФР, ФФОМС и ТФОМС оформляются в соответствии с правилами, утвержденными Положением ЦБР от 03.10.2002 № 2-П и приказом Минфина России от 24.11.2004 № 106н. Кроме того, можно пользоваться Памяткой руководителям и бухгалтерским работникам организаций по заполнению расчетных документов, размещенной на http://pfrf.ru/ot_peter/platdoc.

По каждому виду платежа в ПФР и в фонды ОМС оформляются отдельные платежные поручения.

В ПОЛЕ 101 указывается одно из следующих значений статуса лица, оформившего платежный документ:

01 — плательщик — юридическое лицо;

09 — плательщик — индивидуальный предприниматель;

10 — частный нотариус;

11 — адвокат, учредивший адвокатский кабинет;

12 — глава крестьянского (фермерского) хозяйства;

14 — плательщик, производящий выплаты физическим лицам.

Вниманию организаций!

Плательщики — юридические лица указывают статус «01», а плательщики, производящие выплаты физическим лицам, — «14». К последним относятся: организации; индивидуальные предприниматели; физические лица, не признаваемые индивидуальными предпринимателями (подп. 1 п. 1 ст. 5 Федерального закона от 24.07.2009 № 212-ФЗ). Поскольку все организации являются юридическими лицами, при заполнении поля 101 платежного поручения статус плательщика следует указывать «01» либо «14».

ПОЛЕ 6 — сумма платежа прописью.

ПОЛЕ 60 и ПОЛЕ 102 — идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России);

ПОЛЕ 7 — сумма платежа цифрами.

ПОЛЕ 8 — наименование плательщика.

ПОЛЕ 9 — номер расчетного счета плательщика.

ПОЛЕ 10 — полное наименование банка плательщика с указанием города его нахождения.

ПОЛЕ 11 — банковский идентификационный код (БИК) банка плательщика.

ПОЛЕ 12 — номер корреспондентского счета банка плательщика, открытого кредитной организацией в учреждении Банка России.

ПОЛЕ 13 — полное наименование банка получателя с указанием города его нахождения. Например: ГРКЦ ГУ Банка России по Ленинградской области г. Санкт-Петербург.

ПОЛЕ 14 — банковский идентификационный код (БИК) банка получателя.

Например: 044106001.

ПОЛЕ 15 — номер корреспондентского счета банка получателя, открытого кредитной организацией в учреждении Банка России.

ПОЛЕ 61 — ИНН получателя средств.

Например: 7802114044.

ПОЛЕ 103 — КПП получателя средств.

Например: 780201001.

ПОЛЕ 16 — название получателя.

Например: УФК по Ленинградской области (ОПФР по Санкт-Петербургу и Ленинградской области).

ПОЛЕ 17 — номер расчетного счета получателя.

ПОЛЕ 18 — вид операции.

Например: 01 — банковский шифр оплаты платежным поручением.

ПОЛЕ 19 — срок платежа. В нашем случае срок — уплаты, установленный законодательством (до 15-го числа месяца, следующего за отчетным периодом).

ПОЛЕ 20 можно не заполнять.

ПОЛЕ 21 — очередность платежа для списания средств по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды.

Например: для ПФР установлена очередность 3 (п. 2 ст. 855 ГК РФ).

ПОЛЯ 22 и 23 не заполняются.

ПОЛЕ 104 — один из КБК, которые применяются согласно приложению № 1 к Федеральному закону от 30.11.2009 № 307-ФЗ «О бюджете ПФР на 2010 год и последующие 2011, 2012 годы» и приложению № 1 к Федеральному закону от 28.11.2009 № 294-ФЗ «О бюджете ФФОМС на 2010 год и последующие 2011, 2012 годы».

Следует учитывать, что КБК применяются в соответствии с приложениями к вышеназванным федеральным законам о бюджете, принимаемым на соответствующий календарный год.

При этом разряды КБК с 14 по 17 (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

1000 — сумма страховых взносов;

2000 — сумма пени по соответствующему платежу;

3000 — сумма штрафа согласно законодательству РФ;

5000 — сумма процентов.

ПОЛЕ 105 — значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого мобилизуются денежные средства, то есть ОКАТО плательщика.

ПОЛЕ 106 — значение основания платежа, которое состоит из двух знаков:

«ТП» — платежи текущего года;

«ЗД» — добровольное погашение задолженности по истекшим периодам при отсутствии требования об уплате страховых взносов от органов ПФР;

«БФ» — текущие платежи физических лиц — клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

«ТР» — погашение задолженности по требованию органа ПФР об уплате страховых взносов;

«АП» — погашение задолженности по акту проверки;

«АР» — погашение задолженности по исполнительному документу.

В одном расчетном документе по КБК не может быть указано более одного показателя основания и типа платежа.

ПОЛЕ 107 — показатель периода уплаты, установленный законодательством. Состоит 10 знаков:

1-й и 2-й знаки — «МС» (месячные платежи);

4-й и 5-й знаки — номер месяца (от 01 до 12);

3-й и 6-й знаки — в качестве разделительных знаков проставляются точки («.»).

7-10-й знаки — год, за который производится уплата страховых взносов. Например: «МС.02.2010». При осуществлении платежей в счет добровольного погашения задолженности («ЗД») по уплате страховых взносов на ОПС по состоянию на 01.01.2010 в поле 107 указывается периодичность уплаты. Например: «ГД.00.2009».

При осуществлении платежа в счет погашения задолженности по требованию органа ПФР («ТР»), акту проведенной проверки («АП») или исполнительному документу («АР») в поле 107 проставляется значение ноль («0»).

ПОЛЕ 108 — номер соответствующего документа в зависимости от значения в поле 106:

«ТР» — номер требования органа ПФР об уплате страховых взносов;

«АП» — номер акта проверки;

«АР» — номер исполнительного документа и возбужденного на основании него исполнительного производства.

ПОЛЕ 110 — значение типа платежа. Имеет два знака:

«ВЗ» — уплата взноса;

«ПЕ» — уплата пени;

«АШ» — административные штрафы;

«ИШ» — иные штрафы, установленные соответствующими законодательными актами;

«ПЦ» — уплата процентов.

Значение в данном поле указывается согласно коду подвида дохода КБК:

1000 — «ВЗ»;

2000 — «ПЕ»;

3000 — «АШ» или «ИШ»;

5000 — «ПЦ».

ПОЛЕ 24 — дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ПФР.

При оформлении платежных поручений на перечисление страховых взносов в федеральный и территориальные ФОМС рекомендуется указывать регистрационный номер плательщика в территориальном фонде обязательного медицинского страхования.

Уплата страховых взносов производится на консолидированный счет Отделения ПФР.

Плательщики, состоящие на учете в городских Управлениях ПФР, должны указывать:

банк получателя: ГРКЦ ГУ Банка России по г. Санкт-Петербургу г. Санкт-Петербург;

БИК: 044030001;

счет получателя: 40101810200000010001;

ИНН получателя: 7802114044;

КПП получателя: 780201001;

получатель: УФК по г. Санкт-Петербургу (ОПФР по Санкт-Петербургу и Ленинградской области).

КБК: ;

ОКАТО: .

Плательщики, состоящие на учете в областных Управлениях ПФР, должны указывать:

банк получателя: ГРКЦ ГУ Банка России по Ленинградской области г. Санкт-Петербург;

БИК: 044106001;

счет получателя: 40101810200000010022;

ИНН получателя: 7802114044;

КПП получателя: 780201001;

получатель: УФК по Ленинградской области (ОПФР по Санкт-Петербургу и Ленинградской области);

КБК: ;

ОКАТО: .

Коды бюджетной классификации:

по платежам организаций за 2002-2009 годы

182 1 02 02010 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

182 1 02 02010 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

182 1 02 02010 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

182 1 02 02020 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплатунакопительной части трудовой пенсии

182 1 02 02020 06 2000 160

Пени по страховым взносам на обязательноепенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплатунакопительной части трудовой пенсии

182 1 02 02020 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

182 1 09 08020 06 1000 140

Недоимка по взносам в Пенсионный фонд Российской Федерации

182 1 09 08020 06 2000 140

Пени по взносам в Пенсионный фонд Российской Федерации

182 1 09 08020 06 3000 140

Штрафы по взносам в Пенсионный фонд Российской Федерации

по фиксированным платежам индивидуальных предпринимателей за 2002-2009 годы

392 1 09 10010 06 1000 160

Страховые взносы в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 09 10010 06 2000 160

Пени по страховым взносам в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 09 10020 06 1000 160

Страховые взносы в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 09 10020 06 2000 160

Пени по страховым взносам в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

по платежам за 2010 год

392 1 02 02010 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02010 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховойчасти трудовой пенсии

392 1 02 02010 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02020 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02020 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02020 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02041 06 1000 160

Дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации

392 1 02 02080 06 1000 160

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии

392 1 02 02080 06 2000 160

Пени по взносам организаций, использующих труд членов летных экипажей воздушных судовгражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации навыплату доплат к пенсии

392 1 02 02080 06 3000 160

Штрафы по взносам организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии

392 1 02 02100 06 1000 160

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02100 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02110 06 1000 160

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02110 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 16 20010 06 0000 140

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации)

392 1 16 20050 01 0000 140

Денежные взыскания (штрафы), налагаемые Пенсионным фондом Российской Федерации и его территориальными органами в соответствии со статьями 48 – 51 Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования"

392 1 02 02100 08 1000 160

Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

392 1 02 02100 08 2000 160

Пени по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

392 1 02 02100 08 3000 160

Штрафы по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

392 1 02 02110 09 1000 160

Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования

392 1 02 02110 09 2000 160

Пени по страховым взносам на обязательное

медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования

392 1 02 02110 09 3000 160

Штрафы по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования

Обзоры КонсультантПлюс

Несмотря на множество принятых в последнее время изменений в Налоговом кодексе, получатель страховых взносов в 2020 году не поменялся — уже начиная с января 2017 года в Налоговый кодекс включена соответствующая глава 34 и администрирование этого сбора передано ФНС. Это установлено Федеральным законом от 03.07.2016 N 243-ФЗ. Теперь страховые взносы входят в налоговую систему Российской Федерации, хотя и не в полном объёме. Исключением остались страховые отчисления на травматизм (страхование от несчастных случаев на производстве) — их перечисляют в ФСС, а их уплата регулируется отдельным Федеральным законом от 24.07.1998 N 125-ФЗ.

Все остальные страховые взносы в 2020 году, получатель которых — территориальные налоговые инспекции — перечисляются на счет ИФНС. Среди них платежи:

- на ОПС (пенсионное страхование);

- на ОМС (медицинское);

- на ВНиМ (страхование в связи с материнством).

Итак, платим страховые взносы в 2020 году:

- ФНС — ОПС, ОМС и ВНиМ;

- ФСС — на травматизм.

Как оформлять платежные поручения

Уже три последние года получатель страховых взносов ПФР в 2020 году — ИФНС, это надо учитывать при заполнении реквизитов. Отчисляя страховые суммы на ОМС, не забудьте, что получатель взносов в ФФОМС —также ИФНС.

Правила указания информации в платёжных поручениях утверждены Приказом Минфина РФ от 12.11.2013 N 107н. Важно внимательно заполнять поля платежек. Опираться следует не только на приложения к Приказу N 107н, но и на разъясняющие письма ФНС от 03.02.2017 N ЗН-4-1/1931@, от 16.03.2017 N ЗН-3-1/1817@, от 21.02.2014 N 17-03-11/14-2337.

- Графа 101 "статус плательщика" — её заполнение вызвало самое большое количество вопросов.

Ранее там ставилось значение "08" и было несколько точек зрения на то, какие же обозначения указывать в этой графе. Банки руководствовались разными доводами, и поскольку официальных разъяснений поначалу не было, часто отказывались принимать поручения "не с тем" статусом. Письмо ФНС РФ от 03.02.2017 N ЗН-4-1/1931@, которое банки при исполнении платежей приняли во внимание, разрешило ситуацию: при заполнении юридическим лицом, выплачивающим ЗП физическим лицам, в поле 101 фиксируют показатель "01" - налогоплательщик (плательщик сборов) - юридическое лицо. ИП, производящие выплаты физическим лицам, используют тот же показатель, что и при заполнении платежных документов на перечисление страховых сумм за себя, то есть "09".

Остальные поля заполняются следующим образом:

- Поле 102 — "КПП плательщика". При уплате сумм обособленным подразделением, важно указать КПП именно подразделения, а не головного предприятия.

- Графа 8 — "Плательщик" - в ней важно указать название обособленного подразделения, если перевод осуществляет оно.

- 61 — "ИНН получателя". Поскольку мы уже знаем, кто получатель взносов в ПФР, указываем ИНН ИФНС, либо ИНН ФСС (при перечислении сумм на травматизм).

- 103 — КПП своего отделения ИФНС либо, при отчислениях на травматизм, КПП ФСС.

- 16 — "Получатель". Краткое наименование органа казначейства (например, УФК по г. Москве) и в скобках краткое наименование налоговой инспекции (например, ИФНС России № 55 по г. Москве), которая является получателем.

- 104 — "КБК". Так как получатель страховых взносов ИФНС, перечисляются они на КБК, которые начинаются с цифр "182". По отчислениям на травматизм коды остались прежними.

- 106 — "Основание платежа". В этом поле раньше проставляли "0". В 2020 году оно заполняется так: "ТП" - уплата текущих платежей; "ЗД" - самостоятельная уплата задолженности; "ТР" - уплата задолженности по требования ИФНС; "АП" - уплата задолженности по акту проверки до предъявления требования.

- 107 — "Период". Месяц, за который происходит перечисление страховой суммы указывается, как и прежде, в формате "МС.ХХ.2019". Например, за октябрь - МС.10.2019.

- 108 — "Дата документа". При отчислении ежемесячных платежей заполняется значением "0".

- 109 — "Тип платежа" - "0".

- 24 — "Назначение платежа". Указываем, например, страховые отчисления на обязательное пенсионное страхование за сентябрь 2020 г. Регистрационный номер в ПФР указать можно, но не обязательно.

Образцы платёжных поручений

Приведём примеры заполненных платёжек по каждому виду страхования.

Платёжное поручение (ежемесячные отчисления на ОПС).

Платёжное поручение (ежемесячные отчисления на ОМС).

Платёжное поручение (ежемесячные отчисления на страхование по ВНиМ).

Платёжное поручение (ежемесячные отчисления на травматизм).

Согласитесь, что получать пенсию, хоть и маленькую, гораздо приятнее, нежели возвращать ее обратно.

Между тем нередко возникают ситуации, когда пенсионер получает грозное письмо из Пенсионного фонда, где сообщается, что он незаконно получил пенсию и должен ее немедленно вернуть.

Возврат пенсии – это огромная проблема, т.к., разумеется, пенсионер редко когда хранит ее на тот случай, если ПФР вдруг потребует ее обратно.

Будучи основным источником существования, пенсия тратится на основные потребности пенсионера, и выделить из скромного бюджета незаконно полученную сумму не так-то просто.

Поэтому, получив требование от ПФР вернуть пенсию, не спешите это делать, а сначала внимательно проанализируйте законность взыскания с вас переплаты. Разберем основные случаи, когда ПФР не имеет права взыскивать переплату пенсии.

1. А есть ли переплата?

Переплата пенсии возникает, когда пенсионер должен был по закону получить одну сумму пенсии, а по каким-то причинам получил ее больше, либо он вообще не должен был получать пенсию.

На практике чаще встречаются такие случаи возникновения переплат:

- пенсионер получал выплаты, которые полагаются только неработающим, но при этом были зафиксированы его трудовые отношения.

Например, пенсионер получал социальную доплату к пенсии, социальную пенсию по старости или компенсационную выплату по уходу за нетрудоспособным лицом – все эти выплаты не совместимы с работой по трудовому или гражданско-правовому договору, на период трудоустройства они приостанавливаются.

Пенсионный фонд периодически проверяет получателей таких выплат на предмет отсутствия по ним сведений от работодателей, которые подаются в ПФР. Если на лицевом счете получателя вдруг появляются сведения о периодах работы, то ПФР выставляет за эти периоды переплату пенсии.

Поэтому, чтобы защититься от претензий ПФР в данном случае, необходимо опровергнуть факт выполнения оплачиваемой работы в указанные периоды. Нередко бывает, что работодатели некорректно подают сведения о стаже своих сотрудников, из-за чего возникают недоразумения с переплатой пенсии.

Если ошибка действительно была, нужно взять об этом официальное подтверждение у организации, которая сдала сведения в ПФР;

- пенсионеру некорректно рассчитали сумму пенсии из-за того, что были представлены недостоверные сведения о его стаже или заработке.

Нередко справки о заработке, например, выдают организации – правопреемники прежнего работодателя. Такие справки принимаются при условии, что была реорганизация работодателя в новое юридическое лицо, т.е. было правопреемство.

Если же формально реорганизации не было, то новая организация уже не имеет права выдавать справки за предыдущую организацию, даже если у нее остались все документы и печати.

Поэтому нередко такие справки признают недействительными, а следовательно, и все данные, которые указывались в них, обнуляются, и пенсия рассчитывается по минимуму. В таком случае отвечать должен тот, кто выдал подобный документ, а не пенсионер.

По закону юридические лица также несут ответственность перед ПФР за достоверность представляемых сведений. Поэтому сам пенсионер возвращать переплату пенсии не обязан.

2. Есть ли недобросовестность пенсионера?

По закону переплата пенсии признается необоснованным обогащением, а оно подлежит возврату только при условии, что будет доказана недобросовестность получателя или счетная ошибка.

Поэтому если пенсионер вел себя добросовестно при получении пенсии, то он не должен возвращать переплату.

Например, пенсионера не предупредили в ПФР о том, что он обязан сообщать о каждом факте своего трудоустройства, или же пенсионер предоставлял письменное уведомление в ПФР о том, что устраивается на работу, но сотрудники затеряли его.

Но потребуется представить доказательства своей добросовестности.

3. Уложился ли ПФР в сроки исковой давности?

Ели все предыдущие случаи не подходят, то последним шансом на спасение может стать пропуск исковой давности Пенсионным фондом.

Если ПФР обратился в суд за взысканием переплаты пенсии по истечении 3-летнего срока исковой давности, то в иске будет отказано, даже если он обоснованный.

Срок давности исчисляется с того момента, как ПФР узнал или должен был узнать о том, что пенсионер получает пенсию незаконно.

При этом обратите внимание, что по переплате пенсии расчет исковой давности идет в отношении каждого отдельно взятого платежа.

Как правило переплата взыскивается сразу за несколько месяцев, а то и лет, поэтому нередко выходит так, что по каким-то платежам ПФР вышел за 3-летний срок.

Проверьте это обязательно и ссылайтесь в суде на пропуск давности, если он действительно подтверждается!

Новое в законодательстве

С вступлением в силу новой 34 главы Налогового кодекса России все страхователи обязаны уплачивать в ФНС. Многих теперь волнует вопрос: кто же получатель страховых взносов ПФР в 2020 году. Ответим на него в статье.

Изменения не коснулись страхования от несчастных случаев и профзаболеваний. Здесь получатель страховых взносов в 2020 году остался прежним — ФСС (закон от 24.07.1998 № 125-ФЗ).

Изменилась и форма отчетности, теперь бюджетные организации должны представлять единый расчет в ФНС и новую форму 4-ФСС в Соцстрах. Подробнее о заполнении новой единой формы для налоговиков читайте в статье о заполнении формы РСВ-1. Сроки уплаты и предоставления отчетности остались прежними.

Страховые взносы в 2020 году, получатель

Заполняя платежное поручение по новым правилам, в поле «Получатель платежа по страховым взносам (ОПС, ОМС, ВНиМ)» следует указывать территориальное отделение ФНС. Но это не единственное изменение, на которое следует обратить внимание. Подробные правила заполнения платежных поручений устанавливают:

- приказ Минфин от 12.11.2013 № 107н;

- письмо ФНС от 03.02.2017 № ЗН-4-1/1931@;

- письмо ФНС от 16.03.2017 № ЗН-3-1/1817@;

- письмо ФСС от 21.02.2014 № 17-03-11/14-2337.

Большая часть вопросов связана с полем 101 «Статус плательщика». Раньше для перечисления СВ в ПФР и ФСС организации указывали код «08». Теперь указываем код «01», в соответствии с приложением № 5 к Приказу Минфина России от 12.11.2013 г. № 107н (налогоплательщик — юридическое лицо).

Для расчетов с ФСС по страховке от ПЗ и НС код «08» в поле 101 сохраняется.

Блок организации-плательщика в платежном поручении заполняем по старым правилам. Указываем ИНН и КПП, наименование учреждения. Затем указываем наименование банка, в котором открыт расчетный счет, его БИК. После заполняем номер расчетного счета.

Для обособленных подразделений действуют свои условия заполнения информации о плательщике СВ, о них поговорим отдельно.

Далее следует указать, кто получатель страховых взносов в 2020 году. Указываем территориальное отделение Управления федерального казначейства по месту положения бюджетной организации, в скобках прописываем наименование ТОФНС. Заполняем поля ИНН и КПП получателя взносов в ФФОМС с 2020 года, банк и данные о расчетных счетах. На этом раздел о получателе страховых взносов 2020 года заполнен.

Поле «очередность платежа» для ежемесячных перечислений СВ принимает значение «05». А если учреждение уплачивает пени или недоимки по требованию налогового органа, то в поле «очередность платежа» следует поставить код «03», согласно 855 статье ГК РФ.

Вид операции – «01», код – «0».

Заполняем налоговую строку и назначение платежа. В поле 104 указываем КБК:

- ОПС — 182 1 02 02010 06 1010 160;

- ОМС — 182 1 02 02101 08 1013 160;

- ВНиМ — 182 1 02 02090 07 1010 160.

105 «ОКТМО» — код налоговой инспекции, согласно справочнику территорий муниципальных образований.

106 «период» — указываем месяц, за который производим уплату страхового обеспечения. Например, за август: МС.08.2019.

Поля «дата документа» и «тип платежа» для ежемесячных перечислений принимают значение «0».

В назначении платежа указываем расшифровку по уплачиваемому СВ, период, за который рассчитываемся.

Получатель страховых взносов ПФР в 2020 году — обособленные подразделения

По вопросу, кто получатель страховых взносов в ПФР, ФСС и ФОМС, мы определились: теперь это территориальное отделение налоговой службы. Оно определяется по месту нахождения бюджетной организации. Но как быть в ситуации, если у компании есть филиалы? Кто должен уплачивать СВ: головной офис или обособленный филиал? И кто получатель страховых взносов ПФР в этом случае?

Если филиал самостоятельно начисляет заработную плату своим сотрудникам, то и уплачивать страховое обеспечение он обязан самостоятельно, причем в налоговую инспекцию по месту нахождения филиала.

Если начисление вознаграждений за труд для сотрудников отделения организует головное учреждение, то и платит оно в ФНС по своему местонахождению.

Пример. «Основной офис» в г. Москве открывает обособленное подразделение в г. Санкт-Петербурге — «Филиал». Заработную плату «Филиал» начисляет штатный бухгалтер подразделения. В такой ситуации «Основной офис» уплачивает СВ в ФНС Москвы, а для «Филиал» получатель взносов в ПФР в 2020 году будет ФНС Санкт-Петербурга.

Образцы платежных поручений для разных случаев

Образец платежки на обязательное пенсионное страхование

Внимание!С 2017 года новые КБК и новый получатель взносов - не ПФР а ИФНС. Даже взносы за декабрь нужно перечислять по новым КБК в ИФНС(кроме взносов ФСС на травматизм). Здесь можно узнать реквизиты вашей ИФНС.

С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2017 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Платежное поручение можно сформировать(и отправить через интернет) в интернет-банке(например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии, например этой .

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2019-2020 годов, сделанные с помощью бесплатной программы Бизнес Пак. Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Образец платежки

С 2017 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

Рассчитать все взносы и подготовить платежки можно помощью этого сервиса Месяц первый там бесплатно.

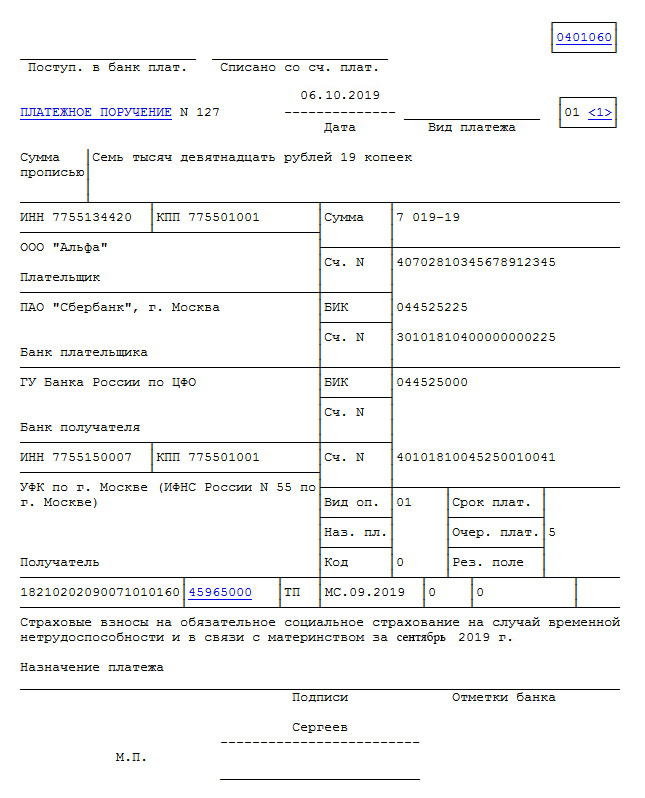

Все 4 платежки: 1) ПФР 2) ФФОМС 3) ФСС - различия в КБК(они ниже) и назначении платежа. Пример приведен один - для ПФР. ФСС НСиПЗ совсем не похожа на первые три и она приведена отдельно ниже.

Любые взносы страховые, в отличии от налогов - не округляют никогда.

ПФР ФФОМС и ФСС(кроме НСиПЗ)

Назначение платежа: Страховые взносы в ПФР на обязательное пенсионное страхование за март 2017 г. Рег.№071-058-000000

Назначение платежа: Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет ФФОМС март 2017 г. Рег.№071-058-000000

Назначение платежа: Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в бюджет ФСС РФ за март 2017 г. Рег.№6100000000

Назначение платежа: Страховые взносы на обязательное социальное страхование от несчастных случаем на производстве и профессиональных заболеваний в бюджет ФСС РФ за март 2017 г. Регистрационный номер - 7712355456

Статус плательщика: 01 - для организаций / 09 - для ИП(Если уплата страховых взносов за работников)(письмо ФНС от 03.02.2017 № ЗН-4-1/1931@)(Приказ Минфина от 5 апреля 2017 года № 58н).

ИНН, КПП и ОКТМО не должны начинаться с нуля. ОКТМО должен быть 8-значным.

В поле 109(дата, ниже "резервного поля", справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

Внимание!С 2017 года новые КБК и новый получатель взносов - не ПФР а ИФНС. Здесь можно узнать реквизиты вашей ИФНС.

Также с 2017 года необходимо указывать период за который оплачиваются взносы - например МС.12.2018.

Рис.Образец заполнения платежного поручения(взносы ПФР, ФСС за работников) в Бизнес Пак.

Рассчитать все взносы и подготовить платежки можно помощью этого сервиса Месяц первый там бесплатно.

ФСС НСиПЗ

Назначение платежа: Страховые взносы на обязательное социальное страхование от несчастных случаем на производстве и профессиональных заболеваний в бюджет ФСС РФ за март 2017 г. Регистрационный номер - 7712355456

Статус плательщика: 08(только тут 08, т.к. это единственный взнос который платим не в ИФНС).

ИНН, КПП и ОКТМО не должны начинаться с нуля.

Рис. Образец заполнения платежного поручения(ФСС НСиПЗ) в Excel(скачать).

Сколько времени хранить платёжки? В течение 6 лет после окончания года, в котором документ последний раз использовался для начисления взносов и составления отчетности (Пункт 6 части 2 статьи 28 Федерального закона от 24.07.09 № 212-ФЗ) или 5 лет (п. 459 Приказ Минкультуры России от 25.08.2010 N 558)

Рис.Образец заполнения платежного поручения(ФСС НСиПЗ) в Бизнес Пак.

Рассчитать все взносы и подготовить платежки можно помощью этого сервиса Месяц первый там бесплатно.

КБК взносы ПФР, ФСС за работников

Актуально на 2019-2020 года.

Вид платежа

КБК по взносам за декабрь 2016 года

КБК по взносам за месяцы 2017-2019 года

Взносы на обязательное пенсионное страхование

Взносы организаций на обязательное пенсионное страхование

182 1 02 02010 06 1000 160

182 1 02 02010 06 1010 160

Пени по взносам на обязательное пенсионное страхование

182 1 02 02010 06 2100 160

182 1 02 02010 06 2110 160

Штрафы по взносам на обязательное пенсионное страхование

182 1 02 02010 06 3000 160

182 1 02 02010 06 3010 160

Дополнительные пенсионные взносы по списку 1, если тариф не зависит от спецоценки

182 1 02 02131 06 1010 160

182 1 02 02131 06 1010 160

Пени по взносам на обязательное пенсионное страхование

182 1 02 02131 06 2100 160

182 1 02 02131 06 2100 160

Штрафы по взносам на обязательное пенсионное страхование

182 1 02 02131 06 3000 160

182 1 02 02131 06 3000 160

Дополнительные пенсионные взносы по списку 1, если тариф зависит от спецоценки

182 1 02 02131 06 1020 160

182 1 02 02131 06 1020 160

Пени по взносам на обязательное пенсионное страхование

182 1 02 02131 06 2100 160

182 1 02 02131 06 2100 160

Штрафы по взносам на обязательное пенсионное страхование

182 1 02 02131 06 3000 160

182 1 02 02131 06 3000 160

Дополнительные пенсионные взносы по списку 2, если тариф не зависит от спецоценки

182 1 02 02132 06 1010 160

182 1 02 02132 06 1010 160

Пени по взносам на обязательное пенсионное страхование

182 1 02 02132 06 2100 160

182 1 02 02132 06 2100 160

Штрафы по взносам на обязательное пенсионное страхование

182 1 02 02132 06 3000 160

182 1 02 02132 06 3000 160

Дополнительные пенсионные взносы по списку 2, если тариф зависит от спецоценки

182 1 02 02132 06 1020 160

182 1 02 02132 06 1020 160

Пени по взносам на обязательное пенсионное страхование

182 1 02 02132 06 2100 160

182 1 02 02132 06 2100 160

Штрафы по взносам на обязательное пенсионное страхование

182 1 02 02132 06 3000 160

182 1 02 02132 06 3000 160

Взносы ИП на обязательное пенсионное страхование (26% от МРОТ)

182 1 02 02140 06 1100 160

182 1 02 02140 06 1110 160

Пени по взносам на обязательное пенсионное страхование

182 1 02 02140 06 2100 160

182 1 02 02140 06 2110 160

Штрафы по взносам на обязательное пенсионное страхование

182 1 02 02140 06 3000 160

182 1 02 02140 06 3010 160

Взносы ИП на обязательное пенсионное страхование с доходов свыше 300 тыс. руб.

182 1 02 02140 06 1200 160

182 1 02 02140 06 1200 160

Пени по взносам на обязательное пенсионное страхование

182 1 02 02140 06 2100 160

182 1 02 02140 06 2110 160

Штрафы по взносам на обязательное пенсионное страхование

182 1 02 02140 06 3000 160

182 1 02 02140 06 3010 160

Взносы на обязательное медицинское страхование

Взносы организаций на обязательное медицинское страхование

182 1 02 02101 08 1011 160

182 1 02 02101 08 1013 160

Пени по взносам на обязательное медицинское страхование

182 1 02 02101 08 2011 160

182 1 02 02101 08 2013 160

Штрафы по взносам на обязательное медицинское страхование

182 1 02 02101 08 3011 160

182 1 02 02101 08 3013 160

Взносы ИП на обязательное медицинское страхование

182 1 02 02103 08 1011 160

182 1 02 02103 08 1013 160

Пени по взносам на обязательное медицинское страхование

182 1 02 02103 08 2111 160

182 1 02 02103 08 2113 160

Штрафы по взносам на обязательное медицинское страхование

182 1 02 02103 08 3011 160

182 1 02 02103 08 3013 160

Взносы на обязательное социальное страхование

Взносы на случай нетрудоспособности и материнства

182 1 02 02090 07 1000 160

182 1 02 02090 07 1010 160

Пени по взносам на случай нетрудоспособности и материнства

182 1 02 02090 07 2100 160

182 1 02 02090 07 2110 160

Штрафы по взносам на случай нетрудоспособности и материнства

182 1 02 02090 07 3000 160

182 1 02 02090 07 3010 160

Взносы на случай производственного травматизма и профзаболеваний

393 1 02 02050 07 1000 160

393 1 02 02050 07 1000 160

Пени по взносам на случай производственного травматизма и профзаболеваний

393 1 02 02050 07 2100 160

393 1 02 02050 07 2100 160

Штрафы по взносам на случай производственного травматизма и профзаболеваний

393 1 02 02050 07 3000 160

393 1 02 02050 07 3000 160

Все платёжки

Смотрите полный список платёжных поручений:

Понравилась статья? Добавьте к себе:

😷 Мы подготовили 8 таблиц в которых описали все меры (отсрочка подачи отчетности, платежей, взносов) по спасению бизнеса при эпидемии коронавируса.

😊 Сроки отчетности перенсли на из-за пандемии коронавируса (в основном на 6 месяцев).

📅 Мы подготовили новый коронавирусный налоговый календарь на 2020 год. Со всеми выходными, переносами и изменениями.

🏥 С 1 апреля 2020 года больничные должны быть не ниже МРОТ

% С 1 апреля 2020 года для малых и средних страховые взносы снизили в 2 раза

😊 С 2020 года минимальный тариф в бухгалтерии Эльба 408,33 р/мес., есть также нулевой тариф и целый бесплатный год на новый год.

😢 МРОТ с 1 января 2020 года составит 12 130 рублей(+850 руб). С 1 января 2019 года 11 280 рублей(+1,05%).

😢 С октября всем работодателям необходимо подать новую отчетность в Центр Занятости. Но потом ее отменили.

😊 С 1 июня 2018 года ФНС запустил сервис "Прозрачный бизнес". Там будет раскрыта информация о штрафах, среднесписочной, налоговом режиме.

😢 В 2018, 2019, 2020 году платеж ИП (см.калькулятор) составит - 32 385, 36 238, 40 874 рублей.

😊 ИП на ЕНВД и ПСН отсрочили обязательное применение онлайн-ККМ до 1 июля 2019 года. Но не всем: см. таблицу. Стоимость патента и ЕНВД можно будет уменьшить на сумму покупки онлайн-ККМ. Но есть ограничение - возвратят не более 18 000 рублей за один ККМ.

Программа расчета УСН Калькулятор-онлайн налога УСН: На сайте производится полный расчет всех показателей декларации УСН БЕСПЛАТНО.

Бухгалтерия онлайн(сейчас для новых 3 месяца в подарок) c возможностью отчетов через интернет, в электронном виде.

Программа расчета ЕНВД Калькулятор-онлайн налога ЕНВД: Расчет показателей декларации ЕНВД по базовой доходности и коэффициентам БЕСПЛАТНО.

Калькулятор зарплаты расчет зарплаты (и налога НДФЛ), больничного и пенсионных за определенный период.

Отчетность через Интернет от Контур для ИП на УСН и ЕНВД 167 р./месяц(30 дней бесплатно). При переходе с этого сайта и первой оплате - три месяца в подарок.

Адреса налоговых инспекций ИФНС Москвы, Петербурга и других городов России(налог.ру). Место регистрации ИП и регистрации ООО

в Москве в № 46 налоговой по адресу: 125373, г. Москва, Походный проезд, владение 3, корп.1, 5 этаж тел: +7(495) 400-32-78

в Петербурге в 15 налоговой: 197376, Санкт-Петербург, ул. Красного Текстильщика, д. 10-12, литер "О" (вход с Синопской набережной) тел: +7(812) 335-14-03

Адреса отделений пенсионного фонда Москвы, Петербурга и других городов России(pfrf.ru). Вы должны встать на учет в пенсионный в течении пяти дней после регистрации ИП или ООО

Консультант Плюс Самый полный и актуальный сборник документов(кодексы, законы, письма и пр.). База частично открыта, больше в нерабочее время.

праздники выходные сокращенные

отчеты/платежи

Сегодня: 06 декабря, 20 г. воскресенье - 16:53:33 МСК

Сроки отчетов перенесли! См. таблицу переноса.

ИП Забелин Леонид Викторович

Адрес: 344038, г.Ростов-на-Дону, пр-т. Ленина, д. 48

Читайте также: